Tamanho e Participação do Mercado de Simulação Médica na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

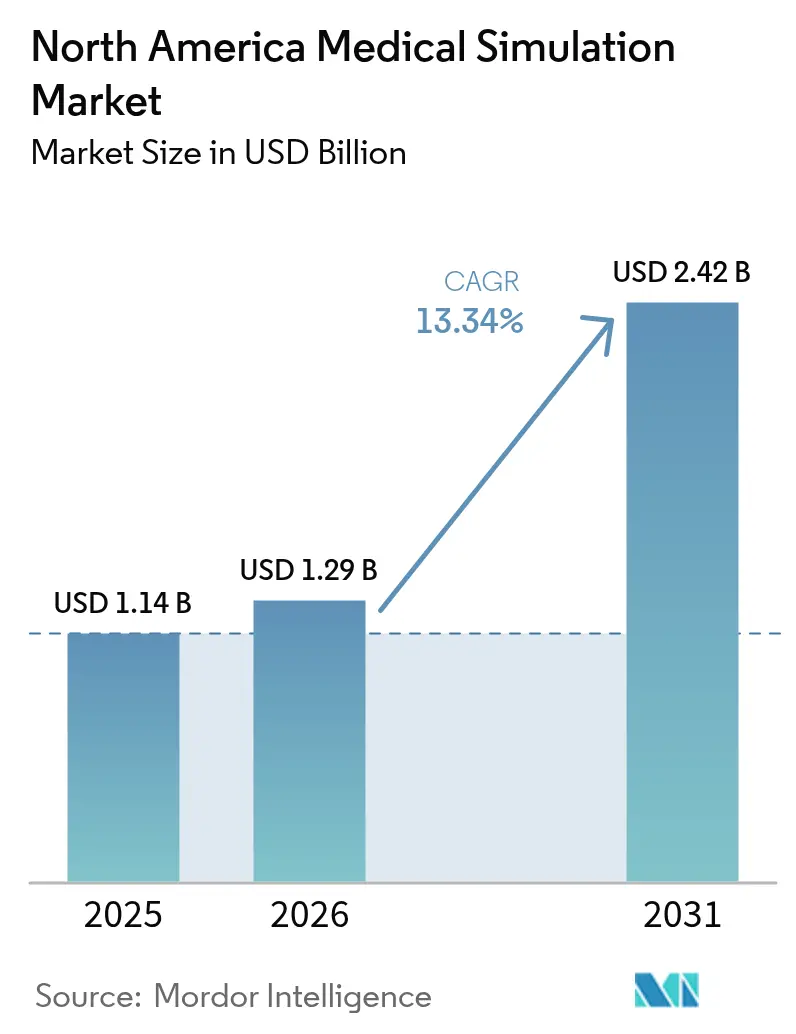

| Tamanho do mercado no ano base (2025) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.34% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Simulação Médica na América do Norte por Mordor Intelligence

O tamanho do mercado de simulação médica na América do Norte em 2026 é estimado em USD 1,29 bilhão, crescendo a partir do valor de 2025 de USD 1,14 bilhão, com projeções para 2031 mostrando USD 2,42 bilhões, crescendo a um CAGR de 13,34% no período 2026-2031. Este número principal representa o tamanho atual do mercado de simulação médica e destaca a trajetória de crescimento acelerado impulsionada pela escassez de docentes, mandatos de segurança do paciente e avanços rápidos em hardware de realidade estendida. A pressão de demanda é mais intensa onde as faculdades de medicina enfrentam vagas limitadas de estágio clínico, os órgãos reguladores insistem em comprovação mensurável de competência e os dispositivos de realidade virtual finalmente entregam fidelidade visual de nível clínico. Como resultado, o mercado de simulação médica está migrando de gastos discricionários para investimento em infraestrutura crítica, à medida que educadores e hospitais buscam modelos de treinamento escaláveis, repetíveis e ricos em dados. A ênfase regulatória na modelagem computacional em submissões à FDA, a crescente adoção de análises adaptativas baseadas em inteligência artificial e a contratação de serviços com boa relação custo-benefício reforçam o momentum de crescimento do mercado.

Principais Conclusões do Relatório

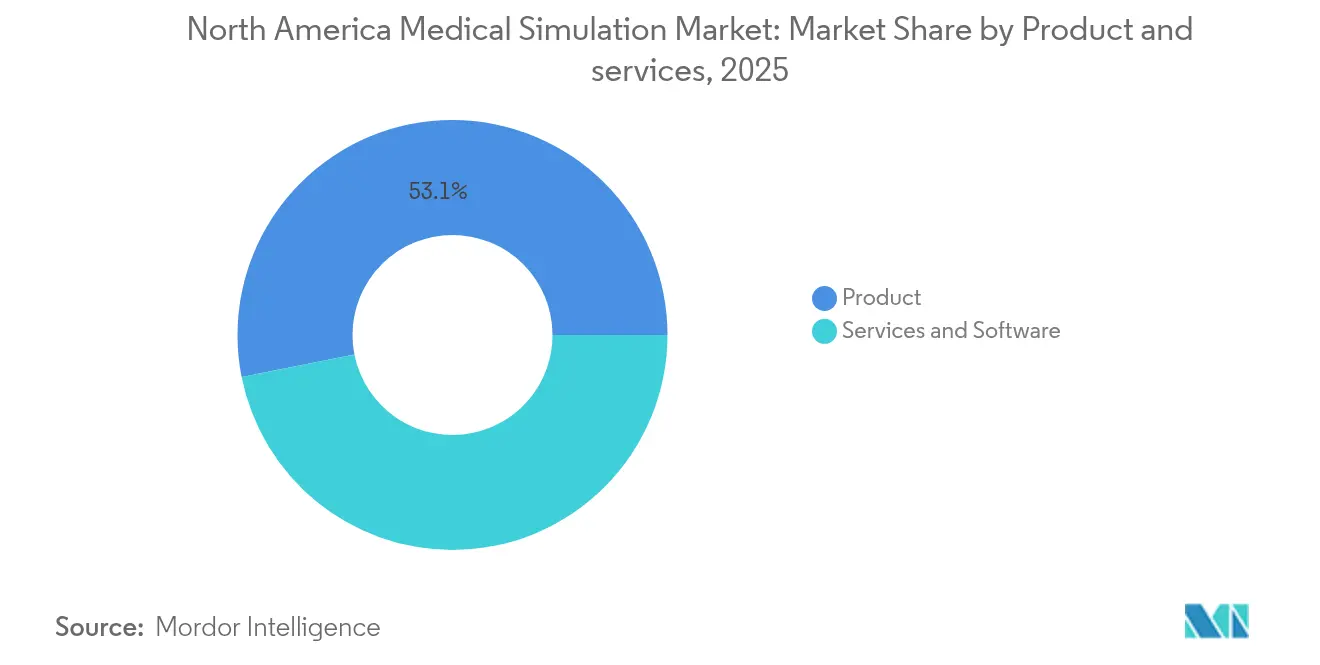

- Por produtos e serviços, os produtos lideraram com uma participação de receita de 53,12% em 2025; os serviços estão se expandindo a um CAGR de 13,41% até 2031.

- Por fidelidade, os sistemas de baixa fidelidade capturaram 46,92% da participação do mercado de simulação médica em 2025, enquanto as plataformas de alta fidelidade devem crescer a um CAGR de 13,68% até 2031.

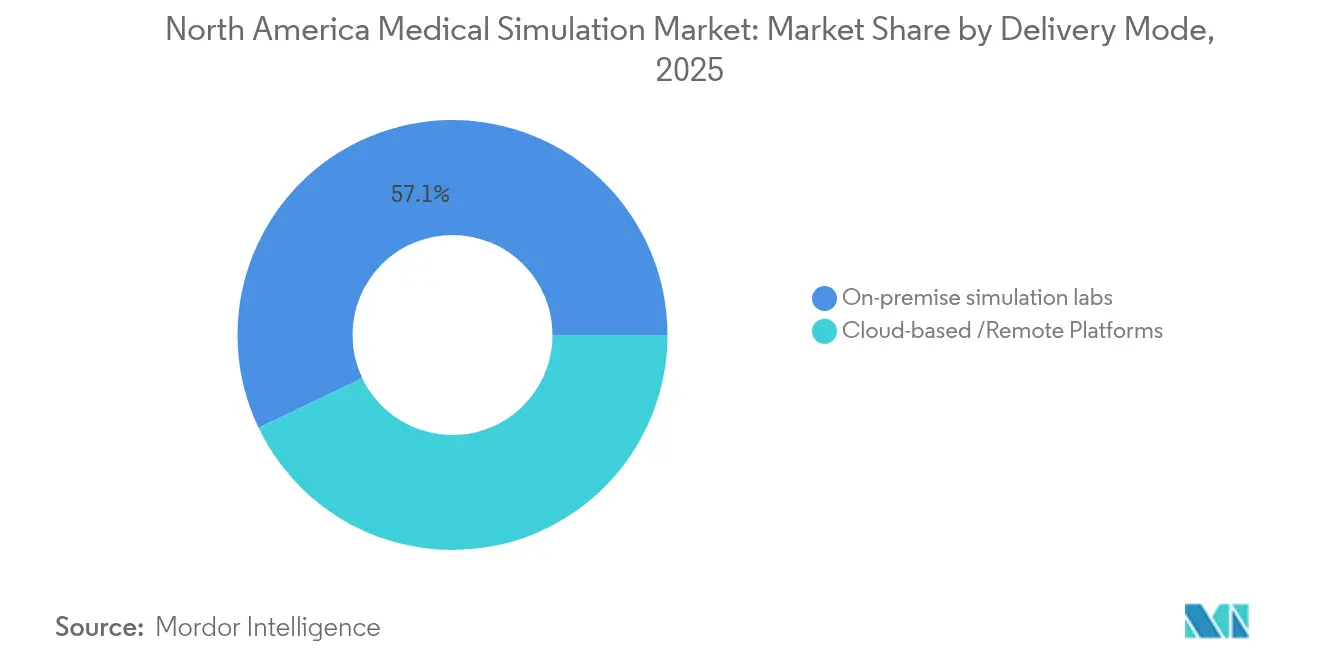

- Por modo de entrega, os laboratórios de simulação no local responderam por 57,10% do tamanho do mercado de simulação médica em 2025, e as soluções baseadas em nuvem estão avançando a um CAGR de 14,05% até 2031.

- Por usuário final, os institutos acadêmicos e de pesquisa detinham 50,20% da receita em 2025; hospitais e centros cirúrgicos têm previsão de registrar o maior CAGR de 14,27% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Simulação Médica na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por treinamento em procedimentos minimamente invasivos | +2.8% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente foco em mandatos de segurança do paciente e redução de erros | +2.1% | Global, com maior aplicação na América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de avanços em hardware de realidade virtual e realidade aumentada em simuladores | +1.9% | América do Norte como núcleo, com expansão para mercados desenvolvidos | Médio prazo (2-4 anos) |

| Escassez de docentes clínicos impulsionando horas de simulação | +2.3% | América do Norte e União Europeia principalmente | Longo prazo (≥ 4 anos) |

| Análises de simulação adaptativa baseadas em inteligência artificial | +1.2% | Centros tecnológicos da América do Norte, com adoção global seletiva | Longo prazo (≥ 4 anos) |

| Metas de treinamento corporativo "zero danos" vinculadas a critérios ESG | +0.8% | Sistemas de saúde corporativos da América do Norte e da União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Treinamento em Procedimentos Minimamente Invasivos

As técnicas laparoscópicas, robóticas e endoscópicas exigem habilidades psicomotoras que os modelos tradicionais de aprendizado por preceptoria não conseguem oferecer em escala. Interfaces de cirurgia robótica acessíveis, com preços próximos a USD 8.400, ampliaram o acesso à prática de habilidades avançadas para instituições com recursos limitados. A realidade virtual com habilitação háptica desenvolve a memória muscular e aumenta a confiança nos procedimentos antes que os treinandos entrem em salas cirúrgicas reais, e os programas que utilizam essas ferramentas registram declínios significativos nas taxas de erros intraoperatórios. O crescimento das plataformas robóticas para compensar a escassez de cirurgiões consolida ainda mais a simulação como modalidade de treinamento de primeira linha. O impulsionador acrescenta 2,8 pontos percentuais ao CAGR previsto, à medida que os currículos incorporam sessões de prática de alta repetição e sem riscos ao aprendizado central.

Crescente Foco em Mandatos de Segurança do Paciente e Redução de Erros

Currículos de inserção de cateter baseados em simulação reduzem 9,95 infecções da corrente sanguínea por instalação a cada ano, economizando mais de USD 700.000 e proporcionando um retorno sobre o investimento de sete para um. Tal comprovação reposiciona a simulação de custo educacional para imperativo financeiro. Órgãos de acreditação como a Joint Commission agora exigem métricas documentadas de competência, que a simulação fornece de forma única por meio de cenários padronizados e pontuação automatizada. Os hospitais utilizam essas métricas para atender aos esquemas de reembolso baseados em valor, reduzindo a exposição a processos por negligência e elevando a qualidade do atendimento.

Adoção de Avanços em Hardware de Realidade Virtual e Realidade Aumentada em Simuladores

O Vision Pro da Apple permite sobreposições de realidade mista que combinam pacientes virtuais e ferramentas clínicas reais, marcando um momento decisivo para o treinamento imersivo. Telas de maior resolução, menor latência e háptica aprimorada eliminam as barreiras de fidelidade anteriores e reduzem a incidência de cinetose virtual. Colaborações como a aliança da GE HealthCare com a NVIDIA ilustram como a imagem aprimorada por inteligência artificial está sendo incorporada aos simuladores para reproduzir variantes de doenças com fidelidade real. O consequente aumento nas compras de dispositivos e no licenciamento de software impulsiona diretamente o mercado de simulação médica.

Escassez de Docentes Clínicos Impulsionando Horas de Simulação

Oitenta e quatro por cento dos diretores citam a escassez de estágios clínicos, forçando as instituições a aumentar as cotas de simulação. Os centros modernos permitem que um instrutor supervisione múltiplos aprendizes por meio de cenários adaptativos e painéis de análise, multiplicando o alcance do ensino. A disrupção causada pela COVID-19 validou o papel da simulação como espinha dorsal curricular, e não como ferramenta auxiliar. As lacunas de longo prazo no corpo docente, portanto, sustentam uma demanda elevada muito além das pressões da pandemia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo inicial de capital e manutenção de unidades de alta fidelidade | -1.8% | Global, afetando particularmente instituições de menor porte | Curto prazo (≤ 2 anos) |

| Falta de padrões de interoperabilidade entre plataformas de simulação | -1.2% | América do Norte e União Europeia principalmente | Médio prazo (2-4 anos) |

| Capacidade limitada de treinamento de docentes e gestão de mudanças | -0.9% | Global, com intensidade variável por região | Longo prazo (≥ 4 anos) |

| Cinetose virtual induzida por realidade virtual afetando a aceitação dos aprendizes | -0.7% | Global, com maior impacto em programas intensivos em realidade virtual | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Capital e Manutenção de Unidades de Alta Fidelidade

Os simuladores de pacientes premium frequentemente ultrapassam USD 100.000 por unidade, com custos de suporte ao longo do ciclo de vida muitas vezes equivalentes ao preço de compra original. Hospitais comunitários e faculdades de pequeno porte têm dificuldade em superar tais obstáculos quando as prioridades concorrentes incluem equipamentos essenciais e salários de pessoal. Centros regionais compartilhados e contratos de simulação como serviço compensam parcialmente o ônus de capital, mas as aprovações orçamentárias continuam sendo um fator limitante e subtraem 1,8 ponto percentual do CAGR previsto.

Cinetose Virtual Induzida por Realidade Virtual Afetando a Aceitação dos Aprendizes

Náuseas, tontura e desconforto visual ainda afetam 45% dos aprendizes de realidade virtual, comprometendo a satisfação e limitando a duração das sessões. Estudos mostram que rotinas de pré-exposição reduzem as náuseas em 47% e a tensão oculomotora em 34%, mas a implementação generalizada ainda está atrasada. À medida que a latência do hardware melhora e as diretrizes de design amadurecem, espera-se que o impacto desta restrição diminua, mas no curto prazo ela reduz 0,7 ponto percentual do crescimento geral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produtos e Serviços: Os Serviços Aceleram Apesar da Dominância dos Produtos

Os produtos comandaram 53,12% da receita de 2025 como espinha dorsal física dos laboratórios acadêmicos e hospitalares. Dentro desse total, os simuladores intervencionais e cirúrgicos continuam sendo a pedra angular, complementados por treinadores de tarefas e manequins fisiológicos. No entanto, a categoria de serviços está se expandindo a um CAGR de 13,41%, impulsionada por instituições que preferem assinaturas completas em vez de desembolso de capital. O licenciamento em nuvem, o design curricular e os serviços de laboratório gerenciado convertem compras episódicas em orçamentos operacionais previsíveis, uma mudança fundamental para o mercado de simulação médica.

A demanda por simuladores intervencionais reflete o crescimento dos procedimentos robóticos e laparoscópicos, enquanto os simuladores de pacientes evoluem para modelos sem fio e ricos em fisiologia que se integram a dispositivos de monitoramento reais. O momentum dos serviços é mais evidente em plataformas de ultrassom em modelo SaaS, como o e Sono da 3B Scientific, que ilustra como o acesso por pagamento conforme o uso democratiza o treinamento avançado. À medida que a receita recorrente aumenta, o setor de simulação médica expande seu público endereçável para instituições menores que antes estavam excluídas pelo preço do segmento de hardware de alta fidelidade.

Por Fidelidade: Soluções de Alta Fidelidade Ganham Impulso

As ferramentas de baixa fidelidade detêm 46,92% dos gastos de 2025 graças à acessibilidade e à implantação rápida. No entanto, os simuladores de alta fidelidade registram um CAGR de 13,68%, à medida que estudos empíricos associam o realismo a ganhos de aprendizado mensuráveis. O grupo de alta fidelidade agora inclui manequins como o HAL S3201 da Gaumard, com complacência pulmonar dinâmica e reconhecimento de medicamentos, reduzindo a lacuna entre as suítes de simulação e os leitos reais de UTI. As instituições justificam os maiores desembolsos quantificando as economias com a redução de erros, ampliando assim essa participação no tamanho do mercado de simulação médica.

Os sistemas de média fidelidade continuam importantes para exercícios de habilidades básicas, mas os programas avançados estão acelerando em direção a experiências de alta imersão que sincronizam sinais vitais, imagens e registros eletrônicos. Essa migração sinaliza uma mudança de longo prazo nos orçamentos de aquisição em direção ao ultra-realismo, que prepara melhor os clínicos para populações de pacientes cada vez mais complexas.

Por Modo de Entrega: Plataformas em Nuvem Transformam os Modelos de Acesso

Os laboratórios no local ainda respondem por 57,10% dos gastos de 2025, mas o conteúdo entregue em nuvem está crescendo a um CAGR de 14,05%. As disrupções da pandemia demonstraram como os portais nativos da web mantêm os currículos ininterruptos, e a hospedagem em nuvem agora sustenta análises adaptativas, benchmarking de coortes e compartilhamento de conteúdo entre campi. O Scientific World Journal descreve arquiteturas como a Usalpharma, que permitem que os treinandos de garantia de qualidade acessem exercícios em mundo virtual a partir de qualquer dispositivo, eliminando a geografia como fator limitante.

A escalabilidade também poupa as instituições de ciclos perpétuos de atualização de hardware, tornando a adoção da nuvem um tema central no mercado de simulação médica. Os fornecedores respondem com pacotes de assinatura que agrupam conteúdo, análises e suporte em taxas únicas por usuário, transformando o planejamento de capital em previsão de despesas operacionais.

Por Usuário Final: Hospitais Aceleram a Internalização do Treinamento

Os institutos acadêmicos e de pesquisa controlaram 50,20% da receita de 2025, refletindo a dependência histórica da simulação para programas de graduação e pós-graduação. Os hospitais e centros cirúrgicos, no entanto, estão crescendo a um CAGR de 14,27%, à medida que a escassez de pessoal e os mandatos de qualidade forçam a capacitação no nível da beira do leito. As redes de entrega integrada incorporam laboratórios de simulação próximos às unidades de cuidados intensivos para que os clínicos possam realizar micro-sessões de aprendizado entre turnos, integrando a prática às rotinas diárias.

As organizações militares e de defesa utilizam modelos de baixas hiper-realistas e ferramentas de documentação de incidentes aprimoradas por inteligência artificial, como o AutoDoc, ressaltando a importância do campo para a prontidão em combate. Empresas de dispositivos médicos e farmacêuticas empregam a simulação para acelerar a adoção de produtos e o treinamento de investigadores, adicionando mais volume ao mercado de simulação médica.

Análise Geográfica

Os Estados Unidos continuam sendo o motor da demanda regional, apoiados por mais de 150 faculdades de medicina, extensas estruturas de residência e fluxos de financiamento federal. As regras de acreditação da Joint Commission e a adoção pelo Departamento de Assuntos de Veteranos de mais de 40 aplicações de realidade virtual reforçam a âncora regulatória da simulação. O Canadá contribui com crescimento incremental significativo à medida que os sistemas provinciais implantam a simulação para atender populações dispersas, enquanto os hospitais privados e os centros de turismo médico do México adotam suítes de alta fidelidade para atrair pacientes globais.

Os efeitos de transbordamento incluem intercâmbios de docentes entre países e centros de simulação compartilhados em corredores metropolitanos que abrangem fronteiras internacionais. Esses padrões ampliam a base de clientes e elevam o mercado geral de simulação médica.

Panorama regulatório

Nos Estados Unidos, a FDA elevou o nível de exigência de conformidade para software de simulação e modelagem computacional utilizados em conjunto com dispositivos médicos. Um pilar importante é a regra final da FDA Quality Management System Regulation (QMSR), publicada em fevereiro de 2024, que harmoniza a 21 CFR Part 820 com a ISO 13485:2016 e aumenta a ênfase em controles de projeto, validação e processos de qualidade documentados em simuladores de hardware e componentes de software regulamentados.

A supervisão da FDA também afeta diretamente as ferramentas de simulação e modelagem usadas em submissões, apoiadas por orientações finais sobre a avaliação da credibilidade da modelagem e simulação computacional em submissões de dispositivos médicos. A orientação utiliza uma abordagem de credibilidade baseada em risco e faz referência ao framework ASME V&V 40. No Canadá, a Health Canada reforçou os processos de submissão e evidências: a partir de 1º de abril de 2026, os fabricantes devem usar o Regulatory Enrolment Process e o Common Electronic Submission Gateway (CESG) para submissões regulatórias, além de orientações atualizadas sobre requisitos de evidência clínica para dispositivos médicos das Classes II, III e IV. Essas mudanças aumentam a necessidade operacional de conjuntos de dados validados, conteúdo de treinamento auditável e documentação pronta para submissão em toda a América do Norte.

Análise da cadeia de valor

A cadeia de valor da simulação médica na América do Norte abrange insumos de componentes e conteúdo (polímeros de grau médico para manequins, sensores embarcados, hápticos, conteúdo de imagem e bibliotecas de cenários), engenharia de produtos e fabricação (simuladores de pacientes, treinadores de tarefas, simuladores intervencionistas e de ultrassom, e software associado), e integração em modos de entrega (laboratórios locais e plataformas baseadas em nuvem). Fornecedores estabelecidos como CAE (incluindo Elevate Healthcare), Laerdal Medical, Gaumard Scientific e 3D Systems operam ao lado de desenvolvedores de plataformas voltadas para RV, como a SimX, com uma ênfase crescente no agrupamento de hardware, licenças de software e serviços em programas prontos para uso.

No downstream, parcerias de distribuição e comercialização moldam o acesso aos canais de compra hospitalares e acadêmicos. A parceria da PRESTAN com a Nasco Healthcare para ampliar a distribuição (outubro de 2024) e a entrada da Eurosets em uma parceria exclusiva de distribuição nos EUA com a Orion Medical, sediada em Detroit, ligada à comercialização nos EUA (março de 2026), reforçam como os parceiros de canal influenciam os ciclos de compra. A integração de sistemas é uma camada-chave de valor agregado, à medida que as instituições conectam manequins, módulos de RV, sistemas de gestão de aprendizagem e painéis analíticos; a parceria entre Elevate Healthcare e SimX (abril de 2025) destaca como os fornecedores usam alianças para reduzir o atrito na implantação e expandir a penetração em contas sem desenvolver todas as capacidades internamente.

Cenário Competitivo

Empresas estabelecidas como a CAE Healthcare mudaram recentemente de propriedade como parte da aquisição de CAD 311 milhões pela Madison Industries, destacando um mercado em realinhamento. Parcerias — a GigXR se associando à CAE, a GE HealthCare adquirindo os ativos de inteligência artificial da Intelligent Ultrasound e a Laerdal se alinhando com a American Hospital Association — sinalizam uma mudança em direção a ecossistemas de soluções em vez de produtos isolados. Entrantes nativos em nuvem e com foco em realidade virtual desafiam os líderes de hardware em agilidade e preço, enquanto os fornecedores estabelecidos respondem com pacotes de serviços e integração de inteligência artificial. O mercado, portanto, equilibra a fragmentação com impulsos de consolidação, gerando rotatividade competitiva que estimula a inovação de produtos sem permitir que qualquer empresa domine o mercado de simulação médica.

Líderes do Setor de Simulação Médica na América do Norte

3D Systems

Canadian Aviation Electronics (CAE) Inc.

Gaumard Scientific

Kyoto Kagaku Co. Ltd

Laerdal Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade visível é a expansão da capacidade de instalações de simulação por universidades, faculdades comunitárias e sistemas hospitalares, com foco nas restrições de vazão de treinamento e nas lacunas de força de trabalho. Marcos recentes incluem a abertura do Knox Regional Health Science Education and Simulation Center, de USD 75 milhões, em Knoxville, Tennessee (abril de 2026); a Western Governors University inaugurando o DeLuca WGU Clinical Learning and Simulation Center, de 15.000 pés quadrados, em Orlando, Flórida (janeiro de 2026); e a HCA Healthcare inaugurando o HCA Healthcare Center for Clinical Advancement, de 6.000 pés quadrados, em Roanoke, Virgínia (julho de 2026), para treinar mais de 900 enfermeiros. Esses projetos ampliam a demanda por manequins, treinadores de tarefas, simuladores intervencionistas, captura audiovisual e serviços gerenciados que mantêm os laboratórios operacionais e os currículos atualizados.

Uma segunda oportunidade é escalar a entrega de simulação com RV e IA para reduzir a dependência de instrutores escassos e de espaço físico. A University of Alberta concluiu um piloto de RV que treinou quase 900 estudantes de enfermagem (junho de 2026) e citou planos para expandir equipamentos e capacidade de salas, enquanto a SimX introduziu um assistente de IA em sua plataforma de RV (julho de 2026) para automatizar interações com pacientes e múltiplos personagens sob o controle do educador. No lado da padronização, instituições que buscam a acreditação da Society for Simulation in Healthcare, como o Smart Hospital da University of Texas at Arlington, que recebeu acreditação internacional (julho de 2026), criam demanda por medição de desempenho, documentação de competências e relatórios interoperáveis entre plataformas, alinhando-se com a mudança do mercado para treinamento rico em dados e auditável.

Desenvolvimentos recentes do setor

- Julho de 2026: A SimX lançou um assistente com tecnologia de IA em sua plataforma de simulação de RV para automatizar interações com pacientes e múltiplos personagens, mantendo os educadores no controle. O lançamento visa às restrições de escalabilidade em programas de simulação, permitindo maior vazão de cenários sem aumentos correspondentes no tempo dos instrutores. A medida também reforça a mudança em direção à diferenciação liderada por software e à expansão impulsionada por assinaturas no treinamento imersivo.

- Dezembro de 2025: A 3D Systems recebeu a autorização 510(k) da FDA dos EUA, expandindo as indicações do VSP Orthopedics para incluir adolescentes com maturidade esquelética. A autorização amplia os casos de uso clínico de planejamento e treinamento endereçáveis para seus fluxos de trabalho de planejamento cirúrgico virtual e instrumentação específica para pacientes. Também reforça a presença regulatória da empresa, o que pode influenciar a adoção por instituições que alinham ferramentas de treinamento com trajetórias clínicas aprovadas.

- Setembro de 2024: A 3D Systems recebeu a autorização 510(k) da FDA dos EUA para guias personalizados para pacientes TOTAL ANKLE, para uso com os sistemas de tornozelo total SALTO TALARIS e CADENCE da Smith+Nephew. A aprovação apoia uma implantação mais ampla de guias específicos para pacientes vinculados a fluxos de trabalho de planejamento digital, que podem ser integrados à educação cirúrgica e a ensaios pré-operatórios. Isso adiciona impulso às ofertas regulamentadas e específicas por procedimento de simulação e planejamento ligadas às trajetórias de cuidados ortopédicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por soluções de simulação médica utilizadas para treinar e avaliar estudantes e profissionais de saúde na América do Norte, incluindo hardware de simulação, software de simulação e serviços de treinamento relacionados utilizados em ambientes acadêmicos e clínicos.

Exclusões de escopo: exclui conteúdo geral de educação médica que não seja baseado em simulação e qualquer gasto mais amplo de TI hospitalar não diretamente vinculado a resultados de treinamento em simulação.

Visão geral da segmentação

- Por Produtos e Serviços

- Produtos

- Simuladores Intervencionais/Cirúrgicos

- Laparoscópico

- Robótico e Endoscópico

- Ortopédico

- Simuladores de Pacientes

- Treinadores de Tarefas

- Outros Produtos

- Simuladores Intervencionais/Cirúrgicos

- Serviços e Software

- Simulação Baseada na Web

- Licenças de Software de Simulação

- Serviços de Treinamento e Consultoria

- Produtos

- Por Fidelidade

- Alta Fidelidade

- Média Fidelidade

- Baixa Fidelidade

- Por Usuário Final

- Institutos Acadêmicos e de Pesquisa

- Hospitais e Centros Cirúrgicos

- Organizações Militares e de Defesa

- Empresas de Dispositivos Médicos e Farmacêuticas

- Por Modo de Entrega

- Laboratórios de Simulação no Local

- Plataformas Baseadas em Nuvem / Remotas

- Por País

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a estrutura do modelo de mercado e ancorar sinais básicos de demanda que podem ser verificados ano a ano. Foram consultadas fontes públicas, como os bancos de dados de dispositivos da FDA dos EUA para produtos de simulação relevantes, o US Bureau of Labor Statistics para tendências de força de trabalho em saúde, o contexto de gastos dos Centers for Medicare and Medicaid Services, e materiais de educação e acreditação publicados por associações de saúde e enfermagem.

Além disso, foram revisados relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e anais de conferências, para acompanhar lançamentos de produtos, a direção dos preços e para onde a adoção está se movendo, por exemplo, de laboratórios em sala de aula para simulação remota e suportada por nuvem. Bancos de dados de patentes e uma assinatura paga para dados financeiros e notícias de empresas foram usados seletivamente para validar mudanças de propriedade e reduzir o risco de receita não contabilizada quando as linhas de reporte mudam. Esta lista não é exaustiva, e muitas outras fontes também foram usadas para coletar, verificar e esclarecer pontos de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em verificar a adoção e as realidades orçamentárias nos Estados Unidos, Canadá e México, já que os ciclos de compras e os padrões de treinamento diferem por país. Conversamos com uma combinação de líderes de laboratórios de simulação, educadores clínicos, gerentes de compras e treinamento, e especialistas do lado de produtos para testar suposições como ciclos de substituição típicos, níveis de utilização e a divisão de gastos entre software e serviços versus equipamentos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 16% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 27% | |

| Players menores: 17% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual os pools de demanda de educação e treinamento foram reconstruídos usando sinais de força de trabalho em saúde e de vazão de treinamento, e então traduzidos em gastos com simulação usando premissas de penetração e substituição. Para manter os totais realistas, os resultados foram corroborados com verificações seletivas bottom-up, como preços médios de venda amostrados para as principais categorias de simuladores, multiplicados por volumes unitários estimados, seguidos de verificações de canal e usuário final para ajustar valores discrepantes.

Os insumos que tiveram mais peso foram o número de vagas de treinamento e a capacidade de programas na educação médica e de enfermagem, a intensidade de treinamento hospitalar ligada à segurança do paciente, os ciclos de substituição da base instalada de simuladores físicos e treinadores de tarefas, a mudança de mix em direção à RV e ao aprendizado habilitado por software, e as taxas típicas de adesão a serviços e manutenção. As previsões foram construídas usando análise de cenários vinculada a esses fatores, e o caminho final foi selecionado após validar a direção e a magnitude com opiniões de especialistas sobre orçamentos, pressão de acreditação e adoção de tecnologia. Onde a visibilidade bottom-up era mais fraca, por exemplo, em compras institucionais menores, as lacunas foram tratadas usando faixas de penetração conservadoras, que foram testadas novamente em entrevistas antes da finalização.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação em múltiplas verificações, incluindo consistência com indicadores de demanda de treinamento, faixas de preços realistas e padrões de crescimento ano a ano observados em registros públicos e sinais de compras. As variações foram sinalizadas e retrabalhadas por meio de revisões dos analistas, e ligações de acompanhamento foram acionadas quando uma premissa importante mudava, como uma alteração no modelo de entrega ou uma mudança material no cronograma de substituição.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de política, mudanças tecnológicas importantes ou ações corporativas relevantes que podem alterar as linhas de receita reportadas. Antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado norte-americano de simulação médica da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para simulação médica na América do Norte podem parecer muito distantes entre si, mesmo quando se trata dos mesmos usuários finais, porque as regras de contagem e o momento de referência não estão alinhados. As diferenças geralmente aparecem no que é incluído como receita de simulação, se os serviços são contabilizados integralmente e qual ano é tratado como referência para preços e moeda.

A principal diferença vem de se os serviços de treinamento e o software recorrente são contabilizados junto com o equipamento. A Mordor Intelligence contabiliza software de simulação e serviços de treinamento apenas quando estão diretamente vinculados a programas de simulação, em vez de estarem agrupados em gastos mais amplos de educação.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,14 bilhão de USD (2025) | |

| Editora do Setor A | 1,12 bilhão de USD (2024) | Utiliza um ano-base diferente e mistura afirmações de crescimento regional com cobertura ampla de segmentos, o que pode alterar o nível de preço modelado e o momento de adoção em comparação com uma construção ancorada em 2025. |

| Editora do Setor B | 0,75 bilhão de USD (2025) | Frequentemente aplica um escopo mais restrito que enfatiza soluções de simulação essenciais e pode excluir certos serviços ou categorias de maior fidelidade, o que reduz o conjunto de receita contabilizada para o mesmo ano. |

A dispersão na tabela é explicada principalmente pela escolha de escopo e pela ancoragem do ano, e não por um único sinal de demanda se movendo em direções opostas. Ao manter as inclusões vinculadas a gastos específicos de simulação e, em seguida, verificar os totais com informações práticas de preços e utilização, a estimativa permanece rastreável a etapas claras que podem ser repetidas quando as premissas forem atualizadas.

Principais Perguntas Respondidas no Relatório

Com que velocidade as plataformas em nuvem estão se expandindo no mercado de simulação médica?

A entrega em nuvem está crescendo a um CAGR de 14,05%, à medida que as instituições valorizam a menor carga de capital e o acesso remoto validado pela pandemia.

Qual é o retorno sobre o investimento típico para a simulação de alta fidelidade?

Um programa de simulação que previne infecções por cateter economizou mais de USD 700.000 anualmente, equivalendo a um retorno sobre o investimento de 7:1.

Qual é a prevalência da cinetose virtual no treinamento imersivo?

Cerca de 45% dos aprendizes relatam sintomas, embora protocolos de exposição gradual reduzam as náuseas em 47% e a fadiga ocular em 34%.

Qual segmento apresenta o maior momentum de crescimento?

Os serviços registram o CAGR mais acentuado de 13,41%, refletindo uma mudança em direção a modelos de assinatura completos.

Por que os hospitais estão ampliando os centros internos de simulação?

Os hospitais visam compensar a escassez de pessoal e cumprir os mandatos de competência, impulsionando um CAGR de 14,27% dentro do segmento.

Quais tecnologias sustentam os simuladores de próxima geração?

Headsets de realidade mista, análises adaptativas baseadas em inteligência artificial e manequins hápticos de alta fidelidade formam o núcleo das plataformas emergentes.

Página atualizada pela última vez em: