Tamanho e Participação do Mercado de Simulação Médica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

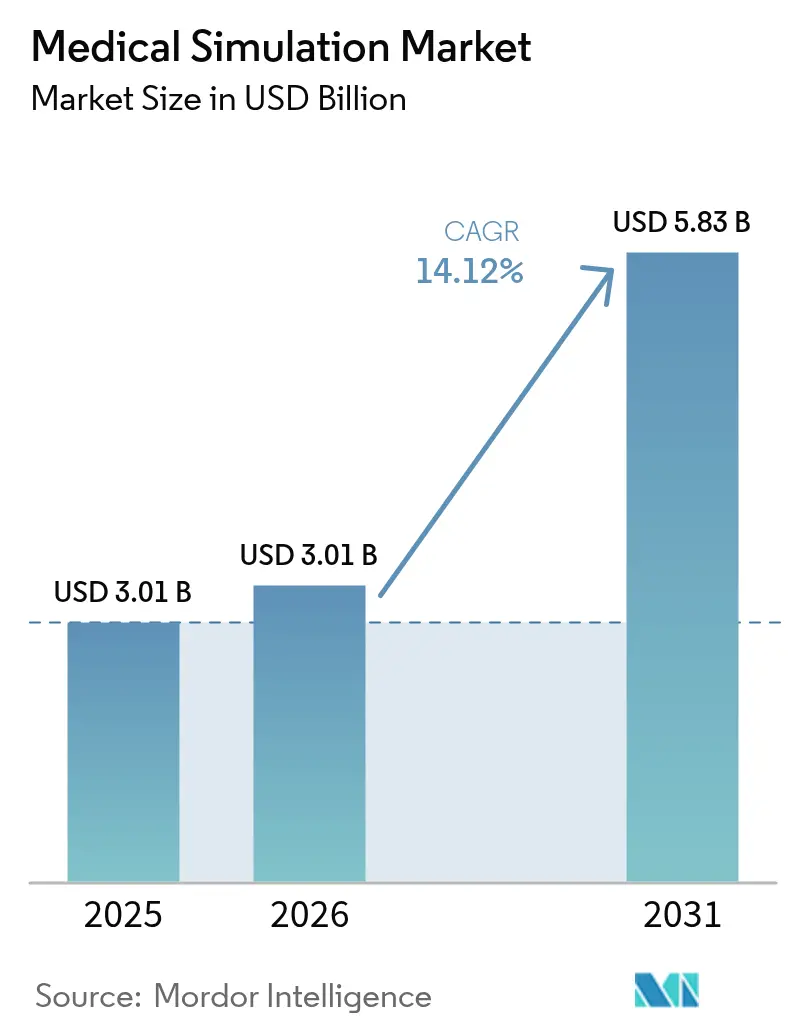

| Tamanho do Mercado (2026) | 3.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.12% CAGR |

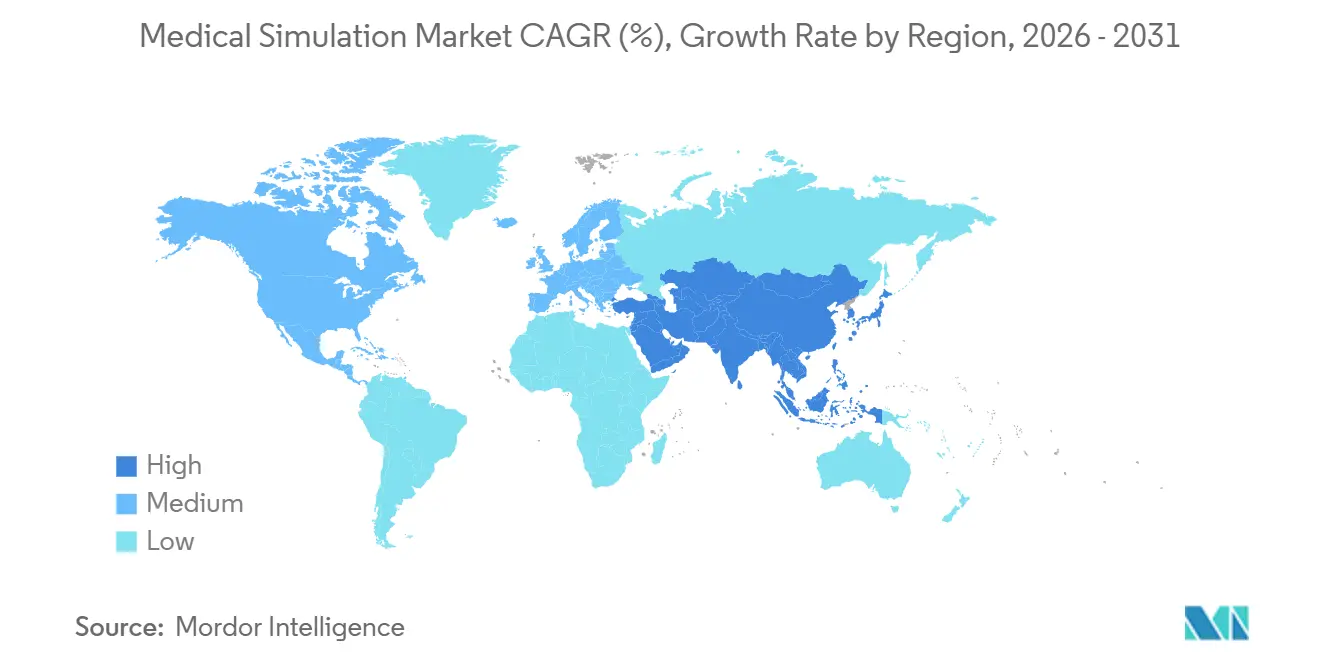

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Simulação Médica por Mordor Intelligence

O tamanho do mercado de simulação médica expandiu de USD 2,64 bilhões em 2025 para USD 3,01 bilhões em 2026 e está projetado para atingir USD 5,83 bilhões até 2031, registrando um CAGR de 14,12% no período de 2026-2031. O aumento dos mandatos globais de zero danos, o rápido crescimento da cirurgia minimamente invasiva e a análise baseada em IA que quantifica as lacunas dos aprendizes em tempo real estão remodelando a forma como hospitais, centros acadêmicos e forças de defesa verificam a competência clínica. No final de 2025, mais de 450 centros de simulação credenciados estavam ativos em todo o mundo, e 72% deles incorporaram ferramentas de debriefing com IA que analisam rastreamento ocular, força háptica e pistas verbais para produzir planos de remediação individualizados[1]Sociedade para Simulação em Saúde, "Credenciamento," ssih.org. A documentação obrigatória de horas de simulação, exigida pelo Plano de Ação Global de Segurança do Paciente da OMS 2021-2030, tornou a educação continuada uma porta de credenciamento para muitas especialidades procedimentais[2]Organização Mundial da Saúde, "Plano de Ação Global de Segurança do Paciente 2021-2030," who.int. Os compradores agora preferem plataformas de assinatura flexíveis em detrimento de equipamentos de capital, pois a análise em nuvem vincula os resultados de treinamento a sistemas de credenciamento eletrônico, reduzindo assim os gastos iniciais. Regionalmente, a América do Norte liderou com uma participação de receita de 43,52% em 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR previsto de 16,12%, impulsionado pelas aprovações domésticas de simuladores hápticos da China e pela rápida expansão de faculdades de medicina da Índia.

Principais Conclusões do Relatório

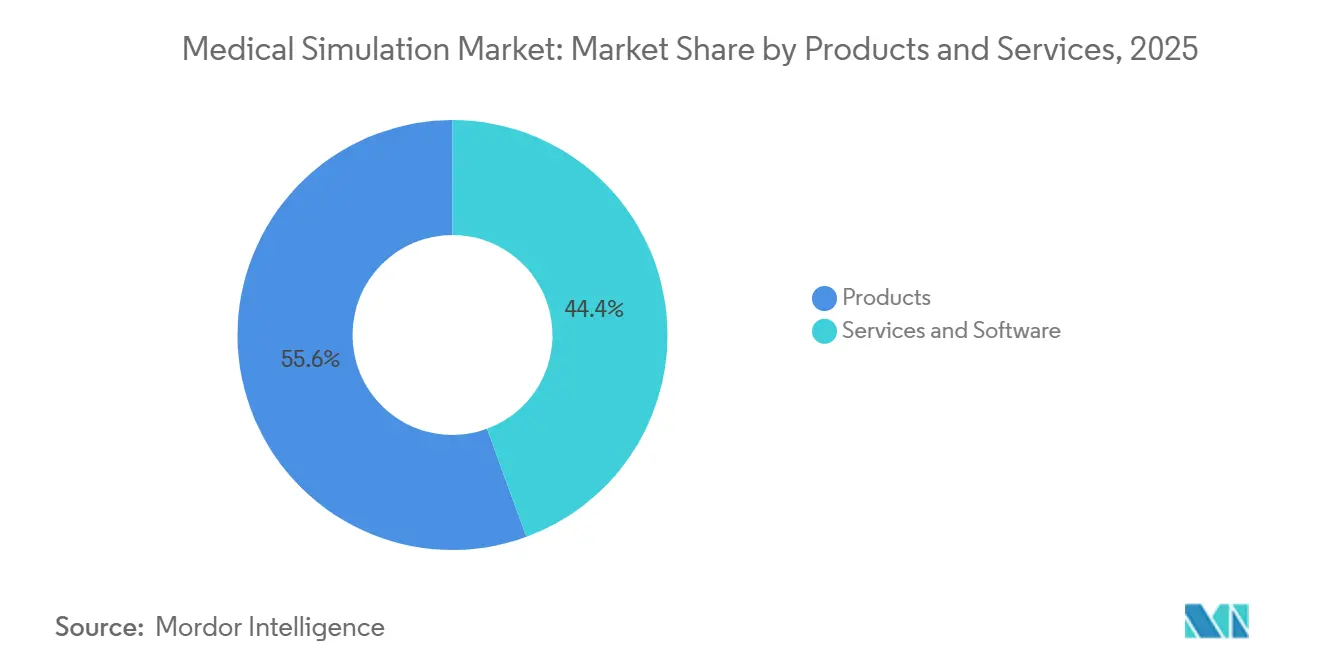

- Por produtos e serviços, o hardware comandou 55,55% da participação de receita em 2025, enquanto os serviços e software estão projetados para avançar a um CAGR de 17,85% até 2031, refletindo a mudança em direção a plataformas de competência baseadas em assinatura.

- Por fidelidade, os simuladores de baixa fidelidade detinham 44,53% da participação do mercado de simulação médica em 2025, enquanto os sistemas de alta fidelidade têm previsão de crescer a um CAGR de 15,75% até 2031.

- Por usuário final, hospitais e centros cirúrgicos lideraram com 42,15% da receita em 2025; institutos acadêmicos e de pesquisa devem expandir a um CAGR de 15,82% até 2031, à medida que os exames de licenciamento incorporam componentes de simulação.

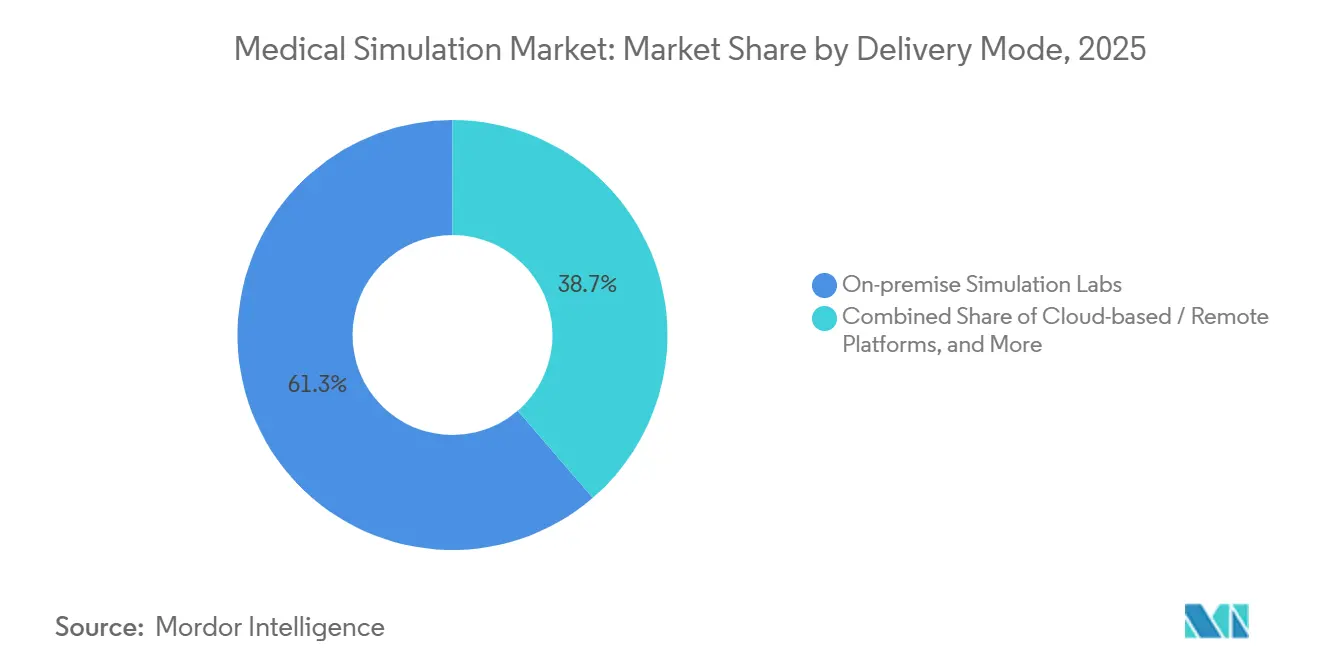

- Por modo de entrega, os laboratórios locais capturaram 61,32% dos gastos de 2025, mas as plataformas em nuvem crescerão a um CAGR de 18,19% até 2031, à medida que o aprendizado federado preserva a privacidade enquanto avalia o desempenho.

- Por geografia, a América do Norte manteve a liderança com 43,52% de participação em 2025, mas a Ásia-Pacífico registrará o CAGR mais rápido de 16,12% até 2031 devido à expansão das aprovações regulatórias e novos centros de treinamento.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Simulação Médica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços Tecnológicos em Simuladores Hápticos e de Realidade Estendida | +3.2% | Global, com adoção antecipada na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos Globais de Segurança do Paciente com "Zero Danos" e Padrões de Relatórios | +2.8% | Global, liderado pelos estados membros da OMS e instalações credenciadas pela Comissão Conjunta | Longo prazo (≥ 4 anos) |

| Crescimento em Procedimentos Minimamente Invasivos e Robóticos | +2.5% | América do Norte, Europa e Ásia-Pacífico (China, Índia, Japão) | Médio prazo (2-4 anos) |

| Expansão do Credenciamento de Simulação (SSH, ASPIRE, SESAM) | +1.9% | Global, com concentração na América do Norte, Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Análise de Competência Baseada em IA Vinculada a Sistemas de Credenciamento Eletrônico | +2.3% | América do Norte, Europa e mercados avançados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Laboratórios de Simulação Remota com Neutralidade de Carbono Incentivados por Créditos de Financiamento Verde | +0.8% | Europa (Pacto Verde Europeu), América do Norte (estados selecionados) e Oceania | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos em Simuladores Hápticos e de Realidade Estendida

A fidelidade háptica agora reproduz a textura dos tecidos e pistas térmicas, permitindo que os estagiários detectem anatomia patológica durante a palpação e aprimorando o realismo do ensaio cirúrgico. Um estudo controlado de 2025 mostrou que residentes que praticaram na plataforma de artroscopia de quadril ArthroS da VirtaMed concluíram seus primeiros dez casos ao vivo 23% mais rápido e com 31% menos colisões de instrumentos do que colegas treinados apenas com vídeos[3]VirtaMed AG, "Estudo do Simulador de Artroscopia de Quadril ArthroS," sciencedirect.com. O sistema VIST G7 da Mentice, aprovado pela FDA em 2024, adiciona dinâmica de fluidos computacional em tempo real para aproximar a resistência ao fluxo sanguíneo durante procedimentos com cateter, ajudando cardiologistas intervencionistas a reduzir o tempo de fluoroscopia em 18% após o treinamento[4]Mentice AB, "Aprovação FDA do VIST G7," mentice.com. CAE Healthcare e GigXR fizeram parceria em 2024 para sobrepor órgãos holográficos em manequins físicos, criando cenários de realidade mista que mesclam pistas táteis com imagens de tomografia computadorizada. Essas melhorias abordam uma lacuna de longa data nos treinadores tradicionais baseados em tela que carecem de feedback proprioceptivo, permitindo uma codificação mais profunda da memória muscular para cirurgiões e intervencionistas.

Mandatos Globais de Segurança do Paciente com Zero Danos e Padrões de Relatórios

Os reguladores de segurança do paciente agora tratam a simulação como infraestrutura de mitigação de riscos, e não como um luxo educacional. A atualização de 2024 da Comissão Conjunta exige que os hospitais dos Estados Unidos realizem simulações de alta fidelidade trimestrais para eventos de sepse e código azul e façam upload das métricas de desempenho em um registro auditável[5]Comissão Conjunta, "Metas Nacionais de Segurança do Paciente 2024," jointcommission.org. Um estudo da ASHRM de 2024 vinculou programas de simulação credenciados a uma redução de 27% nas reclamações de negligência médica relacionadas a erros procedimentais. Em janeiro de 2025, 38 sociedades nacionais assinaram um consenso da SSH comprometendo-se a tornar a simulação pelo menos 20% das avaliações de competência para especialidades procedimentais até 2028. A Europa segue o mesmo caminho, pois a SESAM e a ASPiH publicaram padrões de qualidade alinhados à ISO que a Comissão Europeia pode adotar como pré-requisitos para o reembolso de dispositivos. Esses mandatos manterão o mercado de simulação médica em uma trajetória de crescimento estrutural menos exposta a oscilações orçamentárias discricionárias.

Crescimento em Procedimentos Minimamente Invasivos e Robóticos

A Intuitive Surgical relatou uma base instalada de 11.040 sistemas da Vinci no terceiro trimestre de 2025, possibilitando 2,68 milhões de procedimentos robóticos em 2024, superando os volumes combinados de cirurgias abertas e laparoscópicas. O currículo RoSTraC endossado pela SAGES agora exige 40 horas de treinamento em simulador antes do uso do console, tornando os simuladores guardiões das credenciais de cirurgia robótica. A ARPA-H lançou um programa de Robótica Implantável Autônoma de USD 150 milhões em novembro de 2025, financiando simuladores híbridos que ensinam cirurgiões a supervisionar a sutura assistida por IA. As entidades de fellowship recomendam dedicar 25% do tempo operatório à simulação, o que impulsiona a demanda por dispositivos de propriedade institucional em detrimento de centros regionais compartilhados. À medida que as plataformas robóticas proliferam, hospitais e centros de treinamento precisam ampliar a capacidade de simulação, impulsionando ainda mais o mercado de simulação médica.

Expansão do Credenciamento de Simulação

O credenciamento global passou de voluntário para estratégico. A SSH listou mais de 450 laboratórios em 2025, um aumento de 18% em relação a 2024, e seu selo credenciado é agora um diferencial no marketing hospitalar. A SESAM e a ASPiH lançaram esquemas de qualidade pan-europeus que vinculam a fidelidade do simulador à validade da avaliação somativa. O Oriente Médio segue o mesmo caminho, com centros certificados pela ISO 9001:2015 em Riade e Dubai financiados no âmbito da Visão Saudita 2030. Os programas acadêmicos buscam o credenciamento para fortalecer as candidaturas a subsídios, criando mais uma demanda por soluções de simulação de alta qualidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e de Ciclo de Vida de Simuladores de Missão Completa | -2.1% | Global, com impacto agudo em países de baixa e média renda e hospitais de pequeno e médio porte | Curto prazo (≤ 2 anos) |

| Lacunas de Financiamento nos Orçamentos de Treinamento de Países de Baixa e Média Renda | -1.7% | África Subsaariana, Sul da Ásia e América Latina (excluindo o Brasil) | Longo prazo (≥ 4 anos) |

| Complexidade de Treinamento de Corpo Docente e Integração Curricular | -1.3% | Global, particularmente em faculdades de medicina recém-estabelecidas | Médio prazo (2-4 anos) |

| Riscos de Segurança Cibernética e Privacidade de Dados dos Aprendizes em Plataformas em Nuvem | -0.9% | América do Norte, Europa (jurisdições do RGPD) e Ásia-Pacífico (China, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e de Ciclo de Vida de Simuladores de Missão Completa

Os preços de aquisição variam de USD 250.000 a USD 500.000, mais manutenção anual equivalente a 12%-15% do valor de compra, limitado a centros terciários. A Surgical Science divulgou um preço médio de SEK 1,8 milhão, mas 40% dos clientes em potencial adiaram as compras por mais de 1 ano durante os congelamentos de capital de 2024. Consumíveis recorrentes, como pele sintética, podem ultrapassar USD 15.000 por ano e frequentemente são subestimados na aquisição, adicionando uma pressão oculta aos orçamentos. Alternativas de SaaS como o VIST em nuvem da Mentice custam USD 3.500 por usuário anualmente, mas ainda exigem banda larga confiável, que 35% dos municípios rurais dos Estados Unidos e 70% das instalações da África Subsaariana não possuem. O arrendamento distribui os pagamentos ao longo de cinco anos, mas a adoção permanece abaixo de 20%, sugerindo que as inovações financeiras por si só não conseguem eliminar o choque com o preço.

Lacunas de Financiamento em Países de Baixa e Média Renda

Os países de baixa e média renda alocam em média 1,2% dos orçamentos de saúde para o treinamento da força de trabalho, em comparação com 3,8% em países de alta renda, relegando a simulação a projetos piloto de doadores. Uma pesquisa de 2024 com 142 faculdades de medicina africanas constatou que apenas 18% possuíam equipamentos além de manequins básicos de RCP, com 62% citando a ausência de linhas orçamentárias. A Índia tornou obrigatórios os laboratórios para todas as faculdades de medicina, mas 43% das instituições não tinham simuladores funcionais nas auditorias de 2024, apesar da regra. A depreciação cambial eleva os custos de importação, como visto quando o rand sul-africano caiu em 2024, forçando a Universidade da Cidade do Cabo a adiar uma compra de alta fidelidade. Os contratos de manutenção denominados em moeda forte intensificam o ônus e fazem com que os equipamentos percam validade quando as garantias expiram.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produtos e Serviços: O Software por Assinatura Ganha Impulso

Espera-se que as receitas de serviços e software cresçam a um CAGR de 17,85% até 2031, quase três pontos mais rápido do que o mercado geral de simulação médica. Os produtos representaram 55,55% da receita de 2025, liderados por simuladores intervencionistas e cirúrgicos. Os simuladores de pacientes, como o Gaumard HAL S5301, detinham uma participação menor, impulsionados por simulações semanais de código azul em residências de emergência. Os treinadores de tarefas de baixo custo servem como pontos de entrada para instituições com recursos limitados, enquanto os dispositivos de realidade virtual e hápticos representam uma participação menor, mas crescerão à medida que a adoção mais ampla de currículos imersivos aumentar.

Passando para os serviços, as licenças de software de simulação representaram uma parcela menor das receitas de 2025, mas enfrentam pressão descendente de projetos de código aberto como o MedSimAI. Os serviços de treinamento e consultoria abordam a lacuna do corpo docente certificando instrutores em debriefing alinhado à SSH. A análise de competência baseada em IA, atualmente pequena, está projetada para registrar um CAGR maior até 2031, à medida que os hospitais vinculam painéis a plataformas de credenciamento eletrônico. Acessórios e consumíveis geram receita recorrente estável por meio de contratos de serviço agrupados. Essa mudança para assinaturas sugere que a composição da receita se inclinará para dados e conteúdo, remodelando a estratégia competitiva em todo o mercado de simulação médica.

Por Fidelidade: A Adoção de Alta Fidelidade se Acelera

Os simuladores de baixa fidelidade representaram 44,53% em 2025, um sinal de que os treinadores de tarefas acessíveis permanecem indispensáveis. As unidades de média fidelidade representaram uma participação significativa como soluções intermediárias para instituições que estão aprimorando suas capacidades. Os sistemas de alta fidelidade têm previsão de CAGR de 15,75% até 2031, à medida que os órgãos de credenciamento exigem feedback fisiológico em tempo real. A declaração de posição da NAEMSP que exige treinamento de alta fidelidade em todos os programas de paramédicos forçará mais de 5.000 agências de serviços médicos de emergência dos Estados Unidos a modernizar seus equipamentos.

A adoção de alta fidelidade também aumenta porque os padrões europeus exigem que as avaliações somativas utilizem simuladores capazes de deterioração fisiológica. Um estudo de março de 2025 constatou que residentes treinados em dispositivos de alta fidelidade tiveram 34% maior retenção de habilidades de gerenciamento de recursos em crises aos seis meses do que aqueles treinados em dispositivos de média fidelidade. Embora a baixa fidelidade permaneça vital nos países de baixa e média renda, a pressão global por qualidade e credenciamento continuará a puxar a demanda em direção a plataformas avançadas, aumentando o mercado de simulação médica para sistemas premium.

Por Usuário Final: A Demanda Acadêmica Cresce Rapidamente

Hospitais e centros cirúrgicos lideraram com uma participação de 42,15% em 2025, ancorados pelos mandatos de simulação da Comissão Conjunta que vinculam o desempenho ao credenciamento. Os institutos acadêmicos e de pesquisa são os de crescimento mais rápido, com um CAGR projetado de 15,82%. A diretiva da Índia de que 15% das notas do último ano do curso de medicina sejam derivadas de OSCEs de simulação força 706 faculdades a adicionar rapidamente equipamentos e serviços. A autorização da China de unidades hápticas fabricadas domesticamente reduziu os preços em 40% e permitiu que 230 universidades adquirissem treinadores laparoscópicos.

As organizações militares e de defesa detinham uma participação menor em 2025, impulsionadas pelo Departamento de Defesa dos Estados Unidos, que treinou 1,2 milhão de pessoal usando manequins de alta fidelidade para Cuidados de Vítimas de Combate Tático. Empresas de dispositivos e farmacêuticas representaram 6%, pois as regras de usabilidade da FDA exigem validação de fatores humanos. As agências de serviços médicos de emergência detinham 4%, mas se expandirão com as diretrizes da NAEMSP. Essas dinâmicas apontam para um crescimento sustentado em todas as categorias de usuários e distribuirão as receitas do mercado de simulação médica de forma mais uniforme ao longo do tempo.

Por Modo de Entrega: As Plataformas em Nuvem Escalam Rapidamente

Os laboratórios locais representaram 61,32% dos gastos em 2025, pois o feedback tátil permanece crítico para muitas habilidades cirúrgicas. As implantações híbridas sincronizam manequins com painéis em nuvem; o Caesar da CAE Healthcare faz upload dos dados da sessão para uma nuvem compatível com HIPAA enquanto o dispositivo permanece local. Soluções puramente em nuvem, como o Hospital Virtual baseado em navegador da SIIM, reduzem os custos por aprendiz para USD 150 por ano e eliminam a sobrecarga de TI, impulsionando uma previsão de CAGR de 18,19% para plataformas remotas.

Ambientes federados como o SimulaFed provam que as escolas europeias podem treinar modelos de IA compartilhados sem transferir dados brutos, satisfazendo as restrições do RGPD. O sandbox Isolator do Google Cloud permite que fabricantes de dispositivos testem contra pacientes sintéticos em um contêiner seguro, acelerando o trabalho de validação da FDA. A latência e a privacidade permanecem desafios, mas a eficiência e a escala das soluções remotas continuarão a realocar os gastos dentro do mercado de simulação médica.

Análise Geográfica

A América do Norte comandou uma participação de 43,52% em 2025 devido a 1.200 programas de residência credenciados e forte gasto em defesa com Cuidados de Vítimas de Combate Tático, que depende fortemente de manequins de alta fidelidade. O mandato de simulação trimestral da Comissão Conjunta força mais de 6.200 hospitais de cuidados intensivos a possuir ou ter acesso a laboratórios de simulação, ancorando ciclos estáveis de atualização de hardware. O Canadá integrou a simulação em 14 exames de especialidade em 2024, impulsionando as compras domésticas de simuladores em 22% em relação ao ano anterior.

A Ásia-Pacífico registrará o CAGR mais rápido de 16,12% até 2031. A China aprovou quatorze simuladores hápticos domésticos, o que reduziu os preços unitários e diminuiu as barreiras de importação. A Índia abriu 157 novas faculdades de medicina entre 2014 e 2024, cada uma obrigada a construir instalações de simulação, e as reformas de estilo de trabalho do Japão limitam as horas dos residentes, o que incentiva as horas de simulador em detrimento do aprendizado à beira do leito. Austrália e Coreia do Sul lançaram financiamento para equipar hospitais regionais, ampliando a demanda além das capitais.

A Europa se beneficia do Regulamento de Dispositivos Médicos da UE 2017/745, que obriga os fabricantes de dispositivos a realizar testes de fatores humanos usando simuladores, aumentando os pedidos dos fabricantes. O Charité da Alemanha inaugurou um centro de EUR 12 milhões com 18 baias e um robô da Vinci, enquanto a autoridade de saúde da França pediu que os residentes de cirurgia registrassem 60 horas de simulação, o que 28 faculdades de medicina adotaram rapidamente. Os investimentos no Oriente Médio e na África ultrapassam USD 4,2 bilhões nos planos da Visão 2030, com laboratórios recém-certificados em Riade e Dubai. A América Latina se concentra no programa do setor público brasileiro de BRL 450 milhões, embora as escolas privadas, que formam a maioria dos médicos, ainda careçam de acesso.

Panorama regulatório

A demanda por simulação médica é cada vez mais moldada por mandatos de segurança do paciente e treinamento, além de controles que regem software de dispositivos médicos. O Plano de Ação Global para Segurança do Paciente 2021-2030 da OMS incentivou os estados membros a documentar horas de simulação como parte da educação continuada e verificação de competências. A Joint Commission atualizou suas Metas Nacionais de Segurança do Paciente de 2024 para exigir simulações trimestrais de alta fidelidade de sepse e código azul, com métricas de desempenho auditáveis. Nos Estados Unidos, o software de simulação usado em contextos cardiovasculares está sob a supervisão da FDA, com o software de simulação fisiológica vascular coronária classificado como Classe II sob a 21 CFR 870.1415 e sujeito a controles especiais, incluindo verificação e validação, e avaliação de fatores humanos.

As expectativas de conformidade também estão se tornando mais rígidas em torno de sistemas de qualidade, aquisições e padronização. Em 2024, a FDA finalizou atualizações da 21 CFR Parte 820 para alinhar o Regulamento do Sistema de Gestão da Qualidade com a ISO 13485:2016, moldando a forma como o hardware de simulação e o software regulamentado são projetados, documentados e mantidos. As compras do setor público estão se tornando mais estruturadas, como no caso do NHS Supply Chain do Reino Unido, que publicou um aviso de licitação em janeiro de 2026 (2026/S 000-008205) para uma estrutura nacional que abrange manequins de simulação, tecnologias imersivas (VR/AR/MR) e treinadores de procedimentos, indicando caminhos de aquisição centralizados de vários anos. No nível subnacional, a Virgínia promulgou o Capítulo 836 em abril de 2026, exigindo que determinados provedores realizem simulações médicas de emergência regulares e treinamento de RCP, com regulamentações relacionadas entrando em vigor até 1º de dezembro de 2026.

Cenário Competitivo

O mercado de simulação médica permanece moderadamente concentrado. Os cinco principais fornecedores, como Laerdal Medical, CAE Healthcare, Surgical Science, Gaumard Scientific e Mentice, detinham uma participação combinada significativa em 2025, mas nichos especializados permanecem abertos para novos entrantes. A Laerdal adquiriu a SIMCharacters em fevereiro de 2025, adicionando pacientes virtuais com IA generativa que melhoram o realismo conversacional. A CAE Healthcare, sob a Madison Industries desde 2024, acelerou sua mudança para a nuvem e agora vende pacotes de implantação híbrida que vinculam manequins Caesar a painéis remotos.

A Surgical Science derivou 35% da receita de 2024 de assinaturas de software, isolando as margens dos ciclos de orçamento de capital. A Gaumard continua a aprimorar a modelagem fisiológica em sua série HAL, enquanto a Mentice impulsiona a simulação vascular nativa em nuvem para alcançar hospitais menores. Inovadores em espaços inexplorados, como Inovus Medical e Medical-X, oferecem kits portáteis com preços 50% abaixo dos concorrentes estabelecidos, buscando volume em países de baixa e média renda sensíveis a custos.

A concorrência tecnológica se concentra em análises. O TeamVision combina fluxos de sensores multimodais para pontuar automaticamente habilidades não técnicas e reduzir o tempo de debriefing. Frameworks de código aberto como o MedSimAI reduzem as barreiras de entrada para spin-offs acadêmicos. Os fossos regulatórios também importam. Os fornecedores com fluxos de trabalho validados pela 21 CFR Parte 11 ganham contratos de fabricantes de dispositivos porque podem apoiar as submissões à FDA. A Intuitive Surgical patenteou a calibração háptica por aprendizado de máquina em 2024, o que poderia diferenciar seus simuladores em um mercado cada vez mais competitivo. A intensidade competitiva, portanto, equilibra as vantagens de escala dos concorrentes estabelecidos com a inovação ágil dos novos entrantes.

Líderes do Setor de Simulação Médica

Gaumard Scientific Company Inc.

Laerdal Medical

CAE Healthcare

Surgical Science

Mentice

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O mercado está migrando de treinamentos isolados e restritos a laboratórios para modelos de entrega escaláveis que combinam simuladores físicos com conteúdo, análise e acesso distribuído. A preferência dos compradores por plataformas de assinatura está alinhada a essa mudança, e diversos lançamentos de 2026 apontam para uma maior capacidade de cenários por meio de ferramentas habilitadas por VR e IA. O Shadow Health Lab with Virtual Reality da Elsevier, lançado em junho de 2026, lista 165 simulações baseadas em evidências e 30 encontros com pacientes em VR, enquanto o AI Assistant da SimX, de julho de 2026, tem como objetivo automatizar interações com pacientes em cenários de VR. Esses lançamentos de produtos criam espaço para que os fornecedores empacotem bibliotecas de conteúdo, automação de debriefing e relatórios de resultados em fluxos de trabalho usados para credenciamento e educação continuada.

Também estão surgindo oportunidades em torno de mobilidade, atualizações de realismo e padronização de aquisições e governança. A Education Management Solutions garantiu um contrato em julho de 2026 para fornecer equipamentos móveis de simulação e treinamento Training in Motion nas 58 instituições do North Carolina Community College System, ressaltando a demanda por capacidade portátil além dos centros de simulação fixos. No lado do realismo e integração de dispositivos, a Laerdal Medical anunciou a aquisição dos produtos VitalsBridge em fevereiro de 2026 para adicionar realismo de monitoramento clínico à simulação, enquanto a Simulab lançou um Módulo de Ultrassom do TraumaMan System em fevereiro de 2026 para expandir os casos de uso de treinamento guiado por ultrassom. À medida que as estruturas de aquisição pública e os requisitos de simulação vinculados ao credenciamento se expandem, os fornecedores capazes de oferecer repositórios de cenários interoperáveis, análises alinhadas à privacidade para implantações em nuvem e híbridas, e serviços que reduzem a carga sobre o corpo docente têm caminhos mais claros para a padronização multi-site e receita impulsionada por renovações.

Desenvolvimentos recentes do setor

- Março de 2026: A Laerdal Medical anunciou o lançamento nacional de um modelo de aprendizado autônomo de ressuscitação nos Estados Unidos. A abordagem amplia o acesso à prática de RCP e ressuscitação de alta frequência sem exigir disponibilidade constante de instrutores, apoiando hospitais e programas de treinamento que precisam documentar competências recorrentes.

- Abril de 2025: A Elevate Healthcare (anteriormente CAE Healthcare) anunciou uma colaboração com a SimX para avançar as ofertas de treinamento em realidade virtual. A parceria fortalece pilhas de treinamento multimodal ao combinar conteúdo e entrega em VR com fluxos de trabalho de simulação estabelecidos, ajudando instituições a escalar o volume de cenários mesmo com restrições de pessoal.

- Janeiro de 2024: A CAE Healthcare anunciou uma aliança estratégica com a GigXR para aumentar a eficiência do treinamento com simulação multimodal. A iniciativa conectou experiências imersivas de XR com modalidades tradicionais de simulação, acelerando a adoção de programas híbridos que combinam prática física com visualização digital e acesso remoto.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é dimensionado como a receita obtida a partir de soluções de simulação médica usadas para treinar e avaliar habilidades clínicas em um ambiente controlado. A abrangência inclui hardware de simulação, software relacionado e serviços de treinamento vendidos a organizações de saúde e treinamento.

Exclusões de escopo: excluímos a educação clínica geral que não seja baseada em simulação, e também excluímos aquisições de equipamentos médicos de rotina que não tenham função de simulação ou treinamento.

Visão geral da segmentação

- Por Produtos e Serviços

- Produtos

- Simuladores Intervencionistas / Cirúrgicos

- Laparoscópico

- Robótico e Endoscópico

- Ortopédico

- Simuladores de Pacientes

- Treinadores de Tarefas

- Dispositivos de Realidade Virtual / Realidade Mista e Hápticos

- Acessórios e Consumíveis

- Simuladores Intervencionistas / Cirúrgicos

- Serviços e Software

- Plataformas de Simulação Baseadas na Web

- Licenças de Software de Simulação

- Serviços de Treinamento e Consultoria

- Análise de Competência Baseada em IA

- Produtos

- Por Fidelidade

- Alta Fidelidade

- Média Fidelidade

- Baixa Fidelidade

- Por Usuário Final

- Institutos Acadêmicos e de Pesquisa

- Hospitais e Centros Cirúrgicos

- Organizações Militares e de Defesa

- Empresas de Dispositivos Médicos e Farmacêuticas

- Serviços Médicos de Emergência (SME)

- Por Modo de Entrega

- Laboratórios de Simulação Locais

- Plataformas Baseadas em Nuvem / Remotas

- Implantações Híbridas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando o conjunto de demanda e o pipeline de fornecimento, de modo que o modelo seja ancorado em atividade observável, não apenas em crescimento declarado. Normalmente, recorremos a fontes públicas como a Organização Mundial da Saúde, o Banco Mundial, a OCDE e ministérios de saúde nacionais para dados sobre a força de trabalho em saúde, intensidade de treinamento e contexto de gastos, o que ajuda a estabelecer tetos de adoção realistas.

Também revisamos fontes como as bases de dados de dispositivos da FDA dos EUA, publicações de associações de treinamento clínico e simulação, periódicos revisados por pares sobre resultados de simulação e orientações de programas credenciados que indicam onde a simulação está se tornando uma exigência. Relatórios anuais de empresas, apresentações a investidores, imprensa respeitável e assinaturas pagas para dados financeiros de empresas, notícias, consultas de patentes e sinais de comércio no nível de embarque são usados para verificar cruzadamente a direção da receita e o mix de produtos. Esses exemplos são apenas ilustrativos, e consultamos muitas outras fontes para compilar dados, validar suposições e esclarecer lacunas.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar sob pressão o que observamos na pesquisa documental, especialmente em relação a preços, ciclos de substituição e o quanto o treinamento está migrando para software ou entrega remota. Conversamos com uma combinação de fabricantes de simuladores, provedores de software e serviços, distribuidores, gestores de laboratórios hospitalares e acadêmicos, e clínicos envolvidos em treinamento, e então alinhamos o feedback entre as principais regiões para evitar generalizações excessivas dos padrões locais de adoção.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 12% | APAC: 40% |

| Nível médio: 46% | Líderes funcionais/de unidade: 28% | EMEA: 34% |

| Participantes menores: 17% | Gerentes: 60% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a atividade de treinamento em saúde é reconstruída usando o número de clínicos por região, a expansão de programas credenciados e a penetração de laboratórios de simulação, e então convertida em gastos anuais usando ciclos de substituição típicos e intensidade de treinamento. Para manter os totais realistas, corroboramos esses dados com verificações seletivas bottom-up, como receitas amostrais de fornecedores, feedback de canal sobre volumes unitários e estimativas de ASP por tipo de sistema, e ajustamos onde as duas visões não se alinham.

Alguns insumos que importam neste mercado são a base instalada de laboratórios de simulação, as taxas de utilização de simuladores, a mudança no mix entre sistemas de alta, média e baixa fidelidade, as taxas de adesão a software e serviços, e a taxa de abertura de novos programas em enfermagem e educação médica. Os preços são tratados separando o hardware de capital das receitas recorrentes de software e serviços, aplicando então diferentes comportamentos de inflação e desconto por região. As previsões são produzidas usando análise de cenários orientada por marcos de adoção discutidos em chamadas com especialistas (por exemplo, adoção de entrega remota ou híbrida e o momento das aquisições em hospitais). Quando uma série temporal em nível de país é limitada, preenchemos as lacunas usando proxies regionais conservadores.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de triangulação entre sinais independentes, incluindo o crescimento de programas de treinamento, padrões de aquisição e comentários de fornecedores sobre carteiras de pedidos, antes que os totais sejam finalizados. Quando surge uma variação significativa, as suposições são reverificadas, o mapeamento do escopo é revisado, e são iniciados contatos de acompanhamento para confirmar se a mudança é real ou um artefato de dados.

Cada estimativa passa por uma revisão de analista em várias etapas, com verificações sobre a economia unitária, divisões regionais e movimentos ano a ano, de modo que saltos súbitos sejam explicados e rastreáveis. Os relatórios são atualizados anualmente, com atualizações intermediárias adicionadas quando ocorrem eventos relevantes, seguidas de uma revisão final pré-entrega para garantir que as informações mais recentes estejam refletidas.

Tamanho do Mercado de Simulação Médica da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para simulação médica podem diferir mesmo quando o nome do tópico parece o mesmo, porque as linhas de receita contabilizadas nem sempre são consistentes. As diferenças geralmente vêm do que é incluído como simulação (apenas hardware versus hardware mais software e treinamento), do ano-base escolhido e da forma como a adoção regional é traduzida em dólares.

Diferenças importantes também aparecem nas escolhas de preços e de tempo, como saber se o software recorrente é contado como parte da simulação, quão rápido se assume que os ASPs se movem, e se a conversão de moeda usa uma taxa média anual ou uma taxa pontual. Ao acompanhar a expansão da base instalada, o comportamento de renovação e taxa de adesão, e verificações de tempo de conversão de moeda, a Mordor Intelligence mantém o modelo focado no reconhecimento de receita específico de simulação, em vez de misturá-lo com gastos mais amplos de treinamento médico.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,01 bilhões de USD (2026) | |

| Consultoria Global A | 1,92 bilhão de USD (2025) | Usa um ano-base anterior e um escopo mais restrito que parece subestimar as receitas recorrentes de software e serviços, o que pode comprimir o valor inicial mesmo que a taxa de crescimento de longo prazo seja maior. |

| Editora do Setor B | 2,61 bilhões de USD (2025) | Aplica uma janela de previsão mais longa e um período de ano-base diferente, e a descrição do escopo sugere um mix de gastos mais amplo que pode alterar o valor de 2025, dependendo do que é tratado como simulação versus treinamento clínico geral. |

Em conjunto, a dispersão se deve principalmente à definição de limites, ao alinhamento do ano-base e à forma como o software e os serviços recorrentes são tratados em relação aos simuladores de capital. O uso de inclusões claras, lógica de precificação separada para hardware versus receita recorrente, e indicadores de demanda repetíveis torna o número final mais fácil de reconciliar e atualizar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de simulação médica até 2031?

As previsões apontam para USD 5,83 bilhões a um CAGR de 14,12% de 2026 a 2031, refletindo a forte adoção de plataformas em nuvem e dispositivos de alta fidelidade.

Qual segmento está crescendo mais rapidamente dentro da simulação médica?

As assinaturas de serviços e software apresentam o CAGR mais alto de 17,85%, à medida que as instituições migram da propriedade de hardware para plataformas de competência ricas em dados.

Por que a Ásia-Pacífico está registrando o crescimento mais rápido em simulação médica?

As aprovações de fabricação doméstica na China e os laboratórios obrigatórios na Índia reduzem os custos e ampliam a capacidade, impulsionando um CAGR regional de 16,12%.

O que limita a adoção mais ampla de simuladores de alta fidelidade?

Os custos de capital de até USD 500.000, mais consumíveis recorrentes e habilidades limitadas do corpo docente, permanecem as principais restrições, especialmente nos países de baixa e média renda.

Como a análise de IA está mudando o treinamento em simulação?

Os motores multimodais agora pontuam automaticamente as habilidades, reduzem o tempo de debriefing dos instrutores e vinculam os resultados a bancos de dados de credenciamento, deslocando a demanda em direção a serviços de software.

Página atualizada pela última vez em: