Dimensão e Quota do Mercado de Imuno hematologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

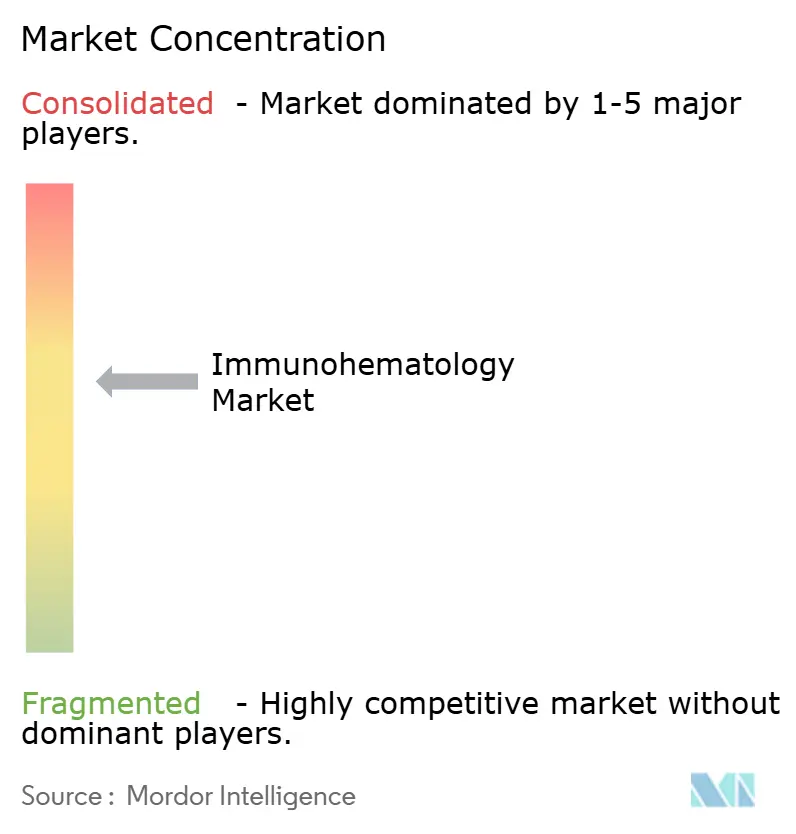

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imuno hematologia pela Mordor Intelligence

Estima-se que a dimensão do mercado de imuno-hematologia cresça de USD 2,49 mil milhões em 2025 para USD 2,64 mil milhões em 2026 e prevê-se que atinja USD 3,51 mil milhões até 2031, a uma CAGR de 5,88% no período 2026-2031. Esta trajetória estável é sustentada pelo envelhecimento da população global, pelo aumento da carga de traumas e hemoglobinopatias, pelos mandatos universais de triagem de anticorpos e pela rápida automatização dos analisadores. O mercado de imuno-hematologia é igualmente influenciado por enquadramentos regulatórios atualizados para testes desenvolvidos em laboratório, que estão a acelerar a padronização dos serviços de transfusão. Os fornecedores estão a capturar oportunidades criadas por analisadores de alto rendimento, software de interpretação baseado em IA e inovações em reagentes monoclonais, ao mesmo tempo que respondem a vulnerabilidades da cadeia de abastecimento evidenciadas durante recentes escassez de reagentes. A dinâmica competitiva mantém-se moderada, com líderes globais a diferenciarem-se pela profundidade tecnológica e pela experiência em conformidade regulatória, e fornecedores regionais a expandirem-se na Ásia-Pacífico, onde o investimento em infraestrutura de saúde é robusto. Aquisições estratégicas, parcerias e expansões de portfólio continuam a moldar o mercado de imuno-hematologia à medida que as partes interessadas competem para oferecer ecossistemas integrados de analisador–reagente.

Principais Conclusões do Relatório

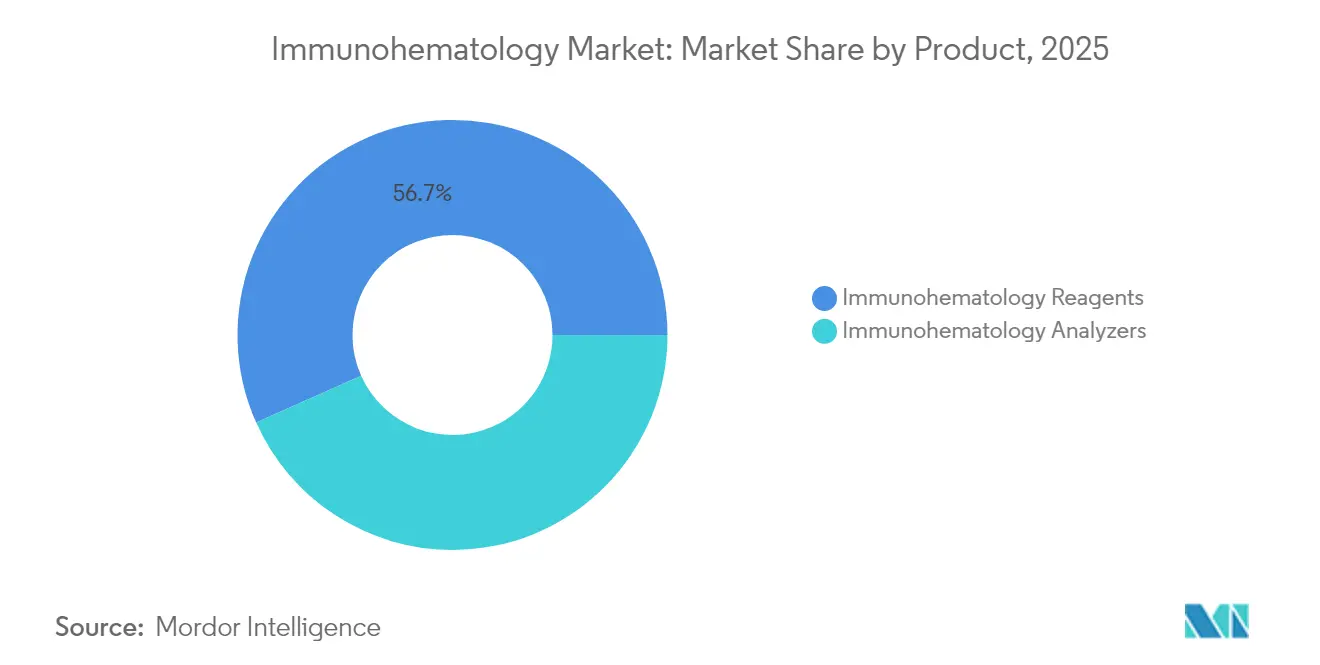

- Por produto, os reagentes capturaram 56,68% da quota do mercado de imuno-hematologia em 2025, enquanto se prevê que os analisadores registem uma CAGR de 11,05% até 2031.

- Por aplicação, a tipagem sanguínea representou 47,10% da dimensão do mercado de imuno-hematologia em 2025, enquanto a triagem e identificação de anticorpos avança a uma CAGR de 12,10% até 2031.

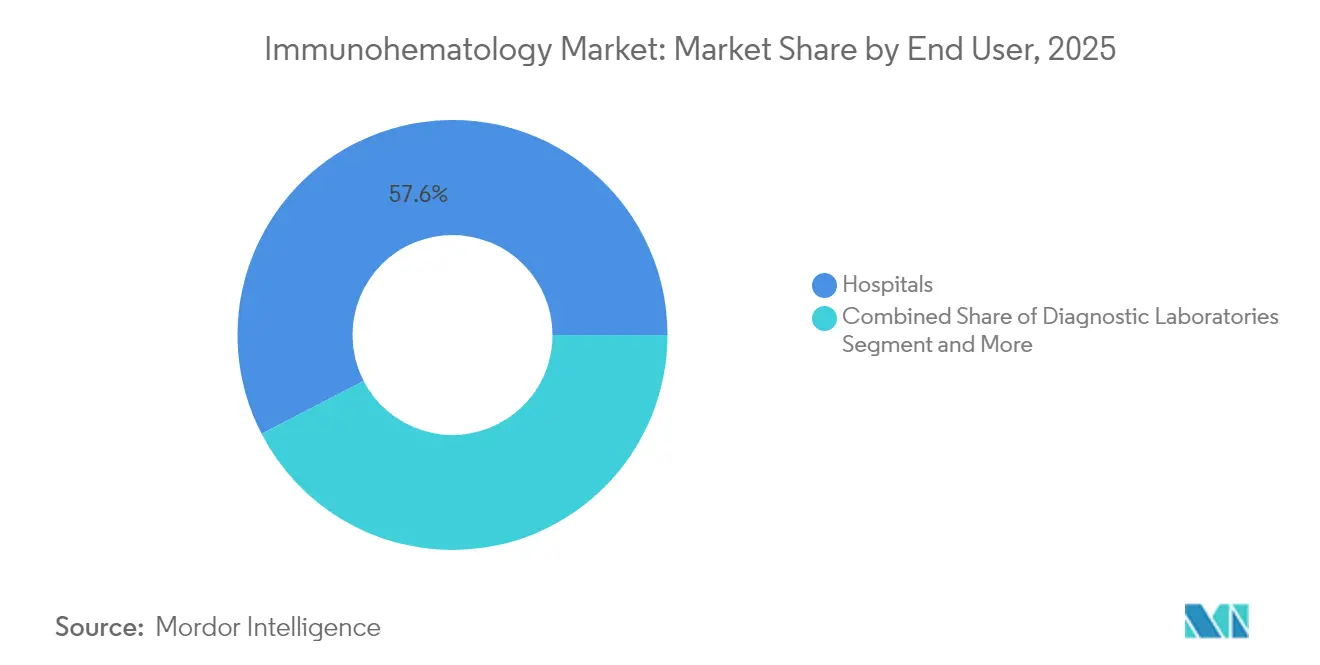

- Por utilizador final, os hospitais detinham uma quota de receita de 57,60% em 2025, enquanto se prevê que os laboratórios de diagnóstico se expandam a uma CAGR de 10,20% no mesmo período.

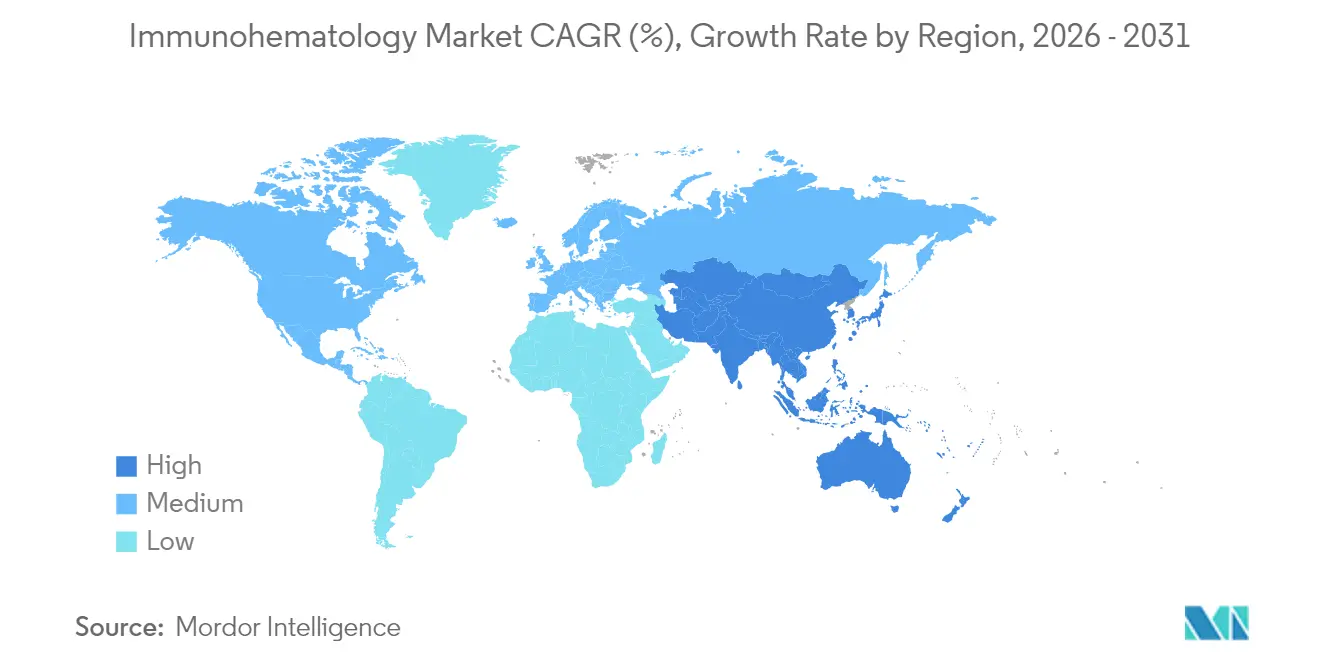

- Por geografia, a América do Norte dominou com uma quota de 35,50% em 2025, enquanto a Ásia-Pacífico está posicionada para registar a CAGR mais elevada, de 9,40%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Imuno hematologia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento relacionado com o envelhecimento em procedimentos cirúrgicos | +1.2% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento da incidência de traumas e hemoglobinopatias | +0.8% | Global, maior impacto na Ásia-Pacífico e MEA | Médio prazo (2-4 anos) |

| Triagem universal obrigatória de anticorpos nos serviços de transfusão | +0.9% | Global, liderada pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Analisadores totalmente automatizados com IA a reduzir o TAT | +0.7% | Adoção precoce na América do Norte e Europa, Ásia-Pacífico a seguir | Médio prazo (2-4 anos) |

| Transição de formulações de reagentes policlonais para monoclonais | +0.6% | Global, adoção mais rápida em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Procura de imuno-hematologia molecular (genotipagem) | +0.5% | América do Norte e Europa na liderança, penetração gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento relacionado com o envelhecimento em procedimentos cirúrgicos

Uma coorte de idosos em expansão está a aumentar o número e a complexidade das operações cardiovasculares e ortopédicas que dependem de verificações minuciosas de compatibilidade sanguínea. Os hospitais antecipam internamentos mais longos e maiores necessidades de transfusão por parte dos doentes mais idosos, impulsionando o consumo sustentado de reagentes e motivando o investimento em analisadores totalmente automatizados capazes de gerir volumes crescentes de testes sem comprometer a precisão. A cirurgia minimamente invasiva, embora reduza a perda de sangue intraoperatória, aumenta paradoxalmente a carga de trabalho de imuno-hematologia por caso, uma vez que os cirurgiões exigem margens de compatibilidade mais rigorosas para minimizar eventos adversos. As grandes unidades de saúde começaram a dimensionar analisadores com IA para gerir estas cargas de trabalho de forma eficiente, garantindo tempos de resposta consistentes para casos geriátricos de elevada complexidade.

Aumento da incidência de traumas e hemoglobinopatias

Os serviços de urgência estão a tratar casos de trauma mais complexos que requerem prova cruzada rápida e protocolos de transfusão maciça. Simultaneamente, as hemoglobinopatias, como a doença falciforme, necessitam de triagens de anticorpos especializadas para suporte seguro de transfusão crónica. O University Hospitals registou um aumento de 7% nas amostras do banco de sangue e 12.000 testes adicionais em 2025, sublinhando a crescente necessidade de fluxos de trabalho de imuno-hematologia rápidos e fiáveis. A adoção no terreno de programas de sangue total e testes no ponto de cuidado está a intensificar a procura de analisadores portáteis capazes de fornecer resultados serológicos ou genotípicos precisos em minutos, especialmente em áreas rurais que anteriormente careciam de serviços de transfusão.

Triagem universal obrigatória de anticorpos nos serviços de transfusão

Os reguladores exigem agora triagens de anticorpos em cada amostra de doente, independentemente do historial de transfusões[1]Food and Drug Administration, "Requisitos de Elegibilidade de Dadores para Pressão Arterial e Pulso: Política de Conformidade; Orientação para a Indústria; Disponibilidade," fda.gov. Os laboratórios devem, por conseguinte, aumentar rapidamente a capacidade, migrando para analisadores de alto rendimento que processam centenas de testes por hora, mantendo rigorosos padrões de qualidade. A triagem universal aumenta também a procura de painéis de reagentes abrangentes que detetam anticorpos antes reservados para casos complexos. Os sistemas de saúde avaliam o custo incremental dos protocolos universais face à acentuada redução nas reações transfusionais, optando frequentemente pela automatização que compensa as despesas adicionais com reagentes através de poupanças de mão de obra.

Analisadores totalmente automatizados com IA a reduzir o TAT

Os módulos de inteligência artificial integrados nos analisadores de nova geração interpretam padrões de aglutinação, assinalam resultados de campo misto e sugerem testes de reflexo, reduzindo drasticamente os tempos de revisão dos técnicos. Os primeiros utilizadores relatam maior rendimento, taxas de erro mais baixas e maior confiança dos clínicos na identificação de anticorpos complexos. Os ciclos contínuos de aprendizagem automática refinam a gradação das reações e reforçam a formação dos técnicos, fornecendo explicações visuais. O sucesso da IA está a encorajar as equipas de aquisição a padronizar em laboratórios de âmbito empresarial, fortalecendo a dependência dos fornecedores, mas garantindo consistência nos protocolos de transfusão.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado custo de capital e manutenção de analisadores automatizados | -0.4% | Global, maior impacto nos PMBRs | Curto prazo (≤ 2 anos) |

| Curta vida útil de certos reagentes de células raras | -0.3% | Global, afetando laboratórios de menor dimensão | Médio prazo (2-4 anos) |

| Escassez de imuno-hematologistas certificados nos PMBRs | -0.2% | Principalmente PMBRs, com impacto nas regiões sub-servidas noutros contextos | Longo prazo (≥ 4 anos) |

| Lacunas no reembolso de painéis avançados de anticorpos | -0.1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado custo de capital e manutenção de analisadores automatizados

As plataformas totalmente automatizadas frequentemente excedem USD 500.000, com contratos de assistência técnica a acrescentar mais 10–15% anualmente, sobrecarregando os orçamentos de hospitais comunitários e laboratórios independentes. As unidades com dificuldades em justificar tal despesa adiiam as atualizações ou externalizam os testes, o que pode aumentar o tempo de resposta e o risco para o doente. As dificuldades financeiras estão a orientar a aquisição para modelos de serviços partilhados e acordos de aluguer de reagentes, nos quais os fornecedores associam o hardware a compromissos de reagentes, tentando equilibrar o investimento inicial e o gasto em consumíveis a longo prazo.

Curta vida útil de certos reagentes de células raras

Os painéis de células raras essenciais para identificar anticorpos incomuns expiram tipicamente em semanas. Os laboratórios devem manter volumes adequados para evitar procedimentos cancelados, arriscando, contudo, desperdício quando os painéis expiram sem utilização. Estas dificuldades estão a impulsionar redes de partilha remota de amostras e serviços de referência digital que reduzem os inventários de painéis raros no local, garantindo simultaneamente uma identificação rápida para casos complexos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Reagentes Dominam Apesar da Inovação em Analisadores

Os reagentes de imuno-hematologia representaram 56,68% da receita de 2025, confirmando o núcleo consumível de cada procedimento de teste no mercado de imuno-hematologia. Os analisadores, embora constituam uma compra de capital única, estão a crescer a uma CAGR de 11,05% porque os hospitais necessitam de automatização para gerir os volumes crescentes. A dimensão do mercado de imuno-hematologia para reagentes continuará a superar os gastos em hardware, estando, no entanto, diretamente ligada à penetração dos analisadores, uma vez que cada teste automatizado consome múltiplos frascos de reagente. Os reagentes de hemácias sustentam a tipagem ABO/Rh de rotina, enquanto os painéis de antissoros dependem cada vez mais da especificidade monoclonal para minimizar falsos positivos. A aprovação pela FDA em 2025, por parte da Roche, de um ensaio de linfoma de elevada sensibilidade sublinha o impulso para a inovação de reagentes associada a sistemas de deteção sofisticados.

Os laboratórios em ambientes de elevado volume migram para analisadores totalmente automatizados que integram rastreio por código de barras, testes de reflexo e interface com LIS. Os instrumentos semiautomatizados mantêm relevância em laboratórios de menor dimensão que pretendem reduzir a pipetagem manual sem incorrer em contratos de manutenção de elevado custo. Os fornecedores que oferecem estruturas de aluguer de reagentes associam a instalação do analisador a compras garantidas de consumíveis, deslocando a despesa de capital para despesa operacional e facilitando a adoção em ambientes com recursos limitados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Aplicação: A Tipagem Sanguínea Lidera Enquanto a Triagem Acelera

A tipagem sanguínea controlou 47,10% da receita de 2025, principalmente porque cada transfusão começa com a confirmação ABO/Rh, reforçando o papel central desta aplicação no mercado de imuno-hematologia. Prevê-se, no entanto, que a triagem e identificação de anticorpos aumente a uma CAGR de 12,10% à medida que a triagem universal e os casos de transfusão crónica se expandem. A prova cruzada permanece essencial em cenários cirúrgicos, mas o seu crescimento incremental fica aquém da triagem de anticorpos, indicando uma viragem para protocolos serológicos e moleculares avançados. A quota do mercado de imuno-hematologia para a triagem de anticorpos aumentará, portanto, de forma constante, impulsionada por doentes com historial complexo de transfusões e riscos de aloimunização.

Os testes pré-natais e neonatais beneficiam de programas mais abrangentes de medicina materno-fetal destinados a prevenir a doença hemolítica do feto e do recém-nascido. O University Hospitals digitalizou três décadas de painéis de anticorpos para informar casos obstétricos de alto risco, demonstrando a crescente interseção entre a análise de dados e a segurança transfusional. As aplicações emergentes de imuno-hematologia molecular prometem uma resolução ainda mais apurada para a identificação de tipos raros, abrindo caminho para transfusões correspondentes ao genótipo que limitam a aloimunização.

Por Utilizador Final: Os Hospitais Dominam Enquanto os Laboratórios Aceleram

Os hospitais geraram 57,60% da receita de 2025 porque integram os serviços de transfusão nos fluxos de trabalho cirúrgico, de trauma e de cuidados intensivos, garantindo acesso imediato aos testes de compatibilidade. Os laboratórios de diagnóstico, em contrapartida, registarão uma CAGR de 10,20% à medida que os sistemas de saúde centralizam os testes para aproveitar as vantagens de escala. A externalização de painéis de rotina permite aos pequenos hospitais evitar os custos de capital dos analisadores, concentrando-se na prova cruzada de emergência enquanto encaminham triagens complexas para laboratórios especializados. A dimensão do mercado de imuno-hematologia que flui para os laboratórios de diagnóstico reflete esta tendência de centralização e os ganhos de eficiência que proporciona.

Os bancos de sangue e centros de transfusão mantêm papéis fundamentais na gestão de dadores, preparação de componentes e coordenação regional do abastecimento. Os institutos de investigação, embora constituam um segmento de utilizador final menor, impulsionam a inovação em ensaios e validam reagentes de nova geração. A classificação pelo CMS da administração de sangue como um serviço avançado de suporte de vida poderá melhorar o reembolso para transfusões realizadas em ambulância, impulsionando indiretamente a procura de kits de teste rápido em ambientes pré-hospitalares.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte liderou com uma quota de receita de 35,50% em 2025, devido à sofisticada infraestrutura de saúde, à rigorosa supervisão da FDA e à elevada adoção de analisadores com IA. Os Estados Unidos representam a maior parte dos gastos regionais, enquanto o Canadá contribui através dos programas de modernização do Canadian Blood Services. As orientações provisórias da FDA de 2025 sobre o risco de doenças transmissíveis sublinham a influência da região nas normas globais de transfusão.

A Ásia-Pacífico é a arena de crescimento mais rápido do mercado de imuno-hematologia, com uma projeção de CAGR de 9,40% até 2031. A China e a Índia estão a expandir as redes hospitalares e a capacidade dos bancos de sangue, enquanto o Japão e a Coreia do Sul implementam automatização de ponta. Os diferenciais de recursos em toda a região criam uma adoção estratificada: os centros terciários urbanos apostam nos analisadores com IA, ao passo que os hospitais distritais dependem de sistemas semiautomatizados. A escassez de mão de obra em funções especializadas impulsiona a procura de instrumentos de funcionamento autónomo que requerem intervenção humana mínima.

A Europa permanece um mercado maduro, caracterizado por regulamentos rigorosos da EMA e nacionais, redes abrangentes de hemovigilância e consolidação hospitalar. A Alemanha, o Reino Unido e a França dispõem de sistemas avançados de informação laboratorial e realizam regularmente projetos-piloto de imuno-hematologia molecular. Os países do sul e leste da Europa estão a modernizar-se, oferecendo nichos de crescimento para analisadores de gama média e contratos de aluguer de reagentes.

O Médio Oriente apresenta uma bifurcação: os estados do Conselho de Cooperação do Golfo investem em centros de sangue de última geração, enquanto muitas nações do norte de África e da África subsaariana ainda enfrentam deficiências de infraestrutura. Os projetos de ajuda internacional e as parcerias público-privadas estão a expandir a disponibilidade básica de reagentes, preparando o terreno para a implantação gradual de analisadores.

Panorama Competitivo

O mercado de imuno-hematologia apresenta uma concentração moderada, com um pequeno número de empresas multinacionais a fornecer portfólios integrados de analisador-reagente e uma longa cauda de especialistas regionais. As empresas líderes enfatizam arquiteturas de sistema fechado que asseguram as receitas de consumíveis e garantem conformidade regulatória. Os analisadores com IA aprimorada e os módulos de genotipagem são os principais eixos de diferenciação de produtos. As aquisições estratégicas continuam; por exemplo, vários conglomerados de diagnóstico absorveram fabricantes de reagentes de nicho em 2024 para reforçar a amplitude dos painéis de anticorpos.

As estratégias de expansão geográfica visam a Ásia-Pacífico e mercados selecionados do Médio Oriente, onde o crescimento da infraestrutura é mais forte. Os fornecedores estabelecem centros de serviço locais e equipas de assuntos regulatórios para navegar nas aprovações específicas de cada país. As soluções de ponto de cuidado estão a passar de projeto-piloto para lançamento comercial à medida que os programas de trauma introduzem produtos sanguíneos em ambulâncias e clínicas rurais. A lista aprovada pela FDA em 2024 destaca novos dispositivos automatizados de separação celular que complementam os fluxos de trabalho avançados de imuno-hematologia[3]Centro de Avaliação e Investigação de Produtos Biológicos, "Aprovações de Pedidos de Dispositivos Biológicos de 2024," fda.gov.

Os novos participantes disruptivos concentram-se em plataformas moleculares que reduzem o tempo de resposta para sangue com genótipo correspondente e em cartuchos de reagentes que combinam serologia com imagiologia digital. Os fabricantes estabelecidos respondem adicionando módulos de genotipagem aos analisadores existentes, integrando-os em estruturas de aluguer de reagentes que asseguram contratos de consumíveis plurianuais.

Líderes do Setor de Imuno hematologia

Grifols S.A.

Immucor Inc.

Thermo Fisher Scientific

Merck KGaA

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Sysmex lançou o Kit de Ensaio HISCL HIT IgG para deteção de anticorpos associados à trombocitopenia induzida por heparina no Japão.

- Agosto de 2024: A Ortho Clinical Diagnostics expandiu a disponibilidade do Ensaio VITROS Sífilis nos seus sistemas 3600, 5600 e XT 7600 nos Estados Unidos.

Âmbito do Relatório Global do Mercado de Imuno hematologia

De acordo com o âmbito do relatório, a imuno-hematologia é um ramo da hematologia e da medicina transfusional que investiga as interações antigénio-anticorpo e os fenómenos relacionados em relação à fisiopatologia e aos sintomas clínicos das doenças do sangue. Para os doentes com condições hematológicas, como a anemia hemolítica autoimune, uma ampla gama de técnicas imuno-hematológicas é utilizada para identificar e resolver os problemas de diagnóstico nestes doentes. O mercado de imuno-hematologia é segmentado por produto (analisadores de imuno-hematologia e reagentes de imuno-hematologia), aplicação (tipagem sanguínea e triagem de anticorpos), utilizador final (hospitais, laboratórios de diagnóstico e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul). O relatório de mercado abrange igualmente as dimensões de mercado estimadas e as tendências para 17 países nas principais regiões a nível global. O relatório oferece o valor (em USD) para os segmentos acima referidos.

| Analisadores de Imuno hematologia | Semiautomatizados |

| Totalmente Automatizados | |

| Reagentes de Imuno hematologia | Reagentes de Hemácias |

| Reagentes de Antissoros | |

| Soluções de Potenciação e Controlo |

| Tipagem Sanguínea (ABO/Rh) |

| Triagem e Identificação de Anticorpos |

| Prova Cruzada |

| Testes Pré-natais e Neonatais |

| Hospitais |

| Laboratórios de Diagnóstico |

| Bancos de Sangue e Centros de Transfusão |

| Institutos de Investigação e Académicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Analisadores de Imuno hematologia | Semiautomatizados |

| Totalmente Automatizados | ||

| Reagentes de Imuno hematologia | Reagentes de Hemácias | |

| Reagentes de Antissoros | ||

| Soluções de Potenciação e Controlo | ||

| Por Aplicação | Tipagem Sanguínea (ABO/Rh) | |

| Triagem e Identificação de Anticorpos | ||

| Prova Cruzada | ||

| Testes Pré-natais e Neonatais | ||

| Por Utilizador Final | Hospitais | |

| Laboratórios de Diagnóstico | ||

| Bancos de Sangue e Centros de Transfusão | ||

| Institutos de Investigação e Académicos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de imuno-hematologia em 2026?

A dimensão do mercado de imuno-hematologia é de USD 2,64 mil milhões em 2026 e prevê-se que cresça a uma CAGR de 5,88% no período 2026-2031.

Qual é a região de crescimento mais rápido para a imuno-hematologia?

Prevê-se que a Ásia-Pacífico se expanda a uma CAGR de 9,40% graças ao investimento em infraestrutura de saúde, ao acesso mais amplo ao diagnóstico e ao aumento dos volumes cirúrgicos.

Qual segmento de produto domina as receitas de imuno-hematologia?

Os reagentes lideram com uma quota de receita de 56,68% em 2025, uma vez que cada teste consome múltiplos frascos de reagente.

Por que razão os analisadores com IA estão a ganhar popularidade?

Os módulos de IA interpretam rapidamente as reações de anticorpos, reduzem o tempo de resposta e diminuem as taxas de erro, tornando-os atrativos perante a escassez de mão de obra e o aumento dos volumes de testes.

O que está a impulsionar a procura de triagem de anticorpos?

Os mandatos de triagem universal, as populações de doentes com múltiplas transfusões e o aumento dos casos de hemoglobinopatia estão a impulsionar a triagem e identificação de anticorpos para uma CAGR de 12,10%.

Como é que o custo dos analisadores afeta os laboratórios de menor dimensão?

Os analisadores totalmente automatizados podem exceder USD 500.000, levando os laboratórios de menor dimensão a adiar a adoção ou a externalizar os testes para instalações centralizadas.

Página atualizada pela última vez em: