Tamanho e Participação do Mercado de Visualização Avançada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

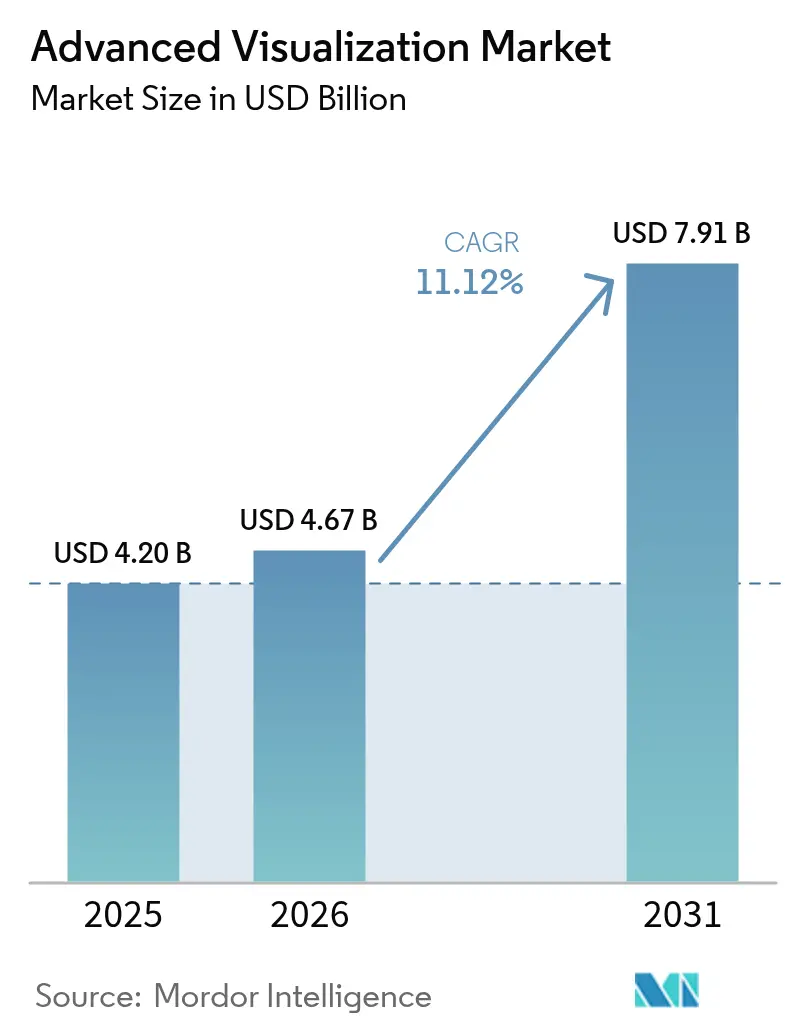

| Tamanho do Mercado (2026) | 4.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.12% CAGR |

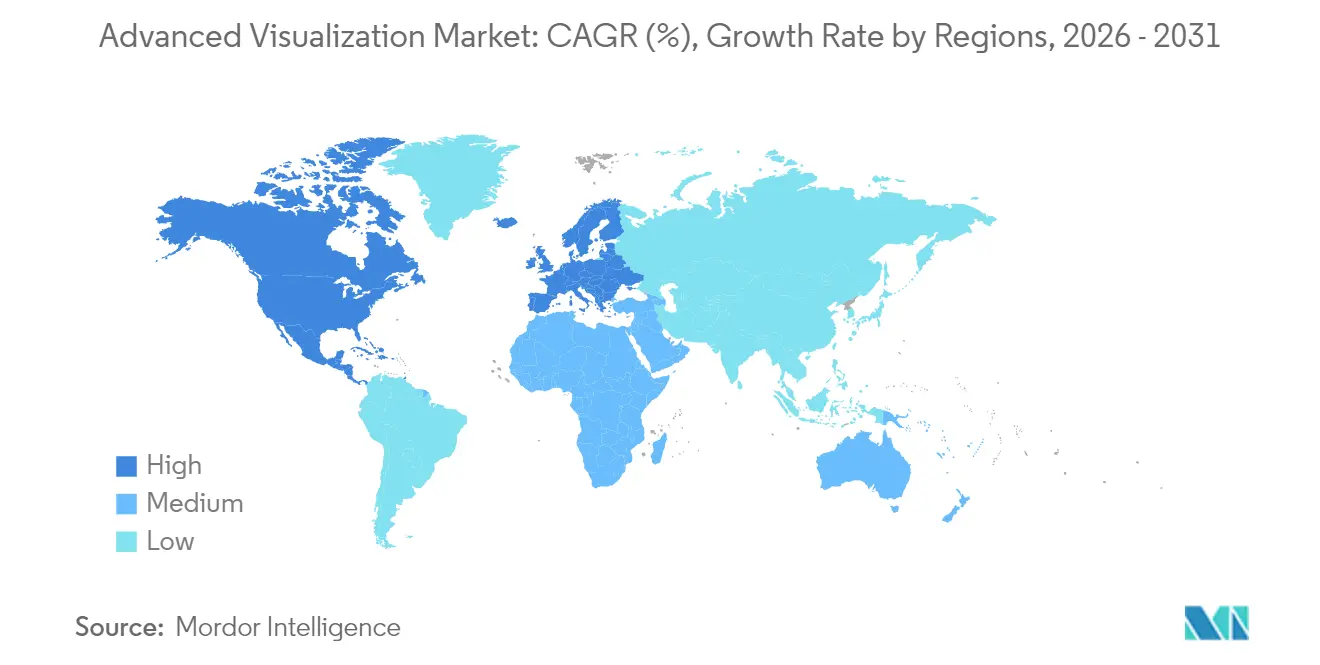

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Visualização Avançada por Mordor Intelligence

O tamanho do mercado de visualização avançada em 2026 é estimado em USD 4,67 bilhões, crescendo a partir do valor de 2025 de USD 4,20 bilhões, com projeções para 2031 mostrando USD 7,91 bilhões, crescendo a um CAGR de 11,12% no período 2026-2031. A forte demanda por software de imagem com tecnologia de IA, scanners de TC de contagem de fótons e plataformas empresariais habilitadas para nuvem continua a acelerar os gastos de capital entre hospitais e centros de diagnóstico. Na prática clínica, a autossegmentação por IA reduz o tempo de leitura em radiologia em mais de 40%, a TC de contagem de fótons oferece resolução inferior a 0,2 mm com dose reduzida, e novos códigos CPT para imagens cerebrais e cardiovasculares quantitativas estão desbloqueando novas fontes de reembolso. As implantações empresariais em larga escala de PACS/VNA estão fomentando a colaboração entre múltiplos locais, enquanto as implantações em nuvem segura ganham força apesar das rígidas regras de soberania de dados na Europa. A intensidade competitiva está aumentando à medida que os fabricantes de dispositivos se associam a fornecedores de GPU para incorporar IA em tempo real nos scanners, e os contratos de serviço deslocam a receita das vendas únicas de sistemas para modelos recorrentes baseados em assinatura.

Principais Conclusões do Relatório

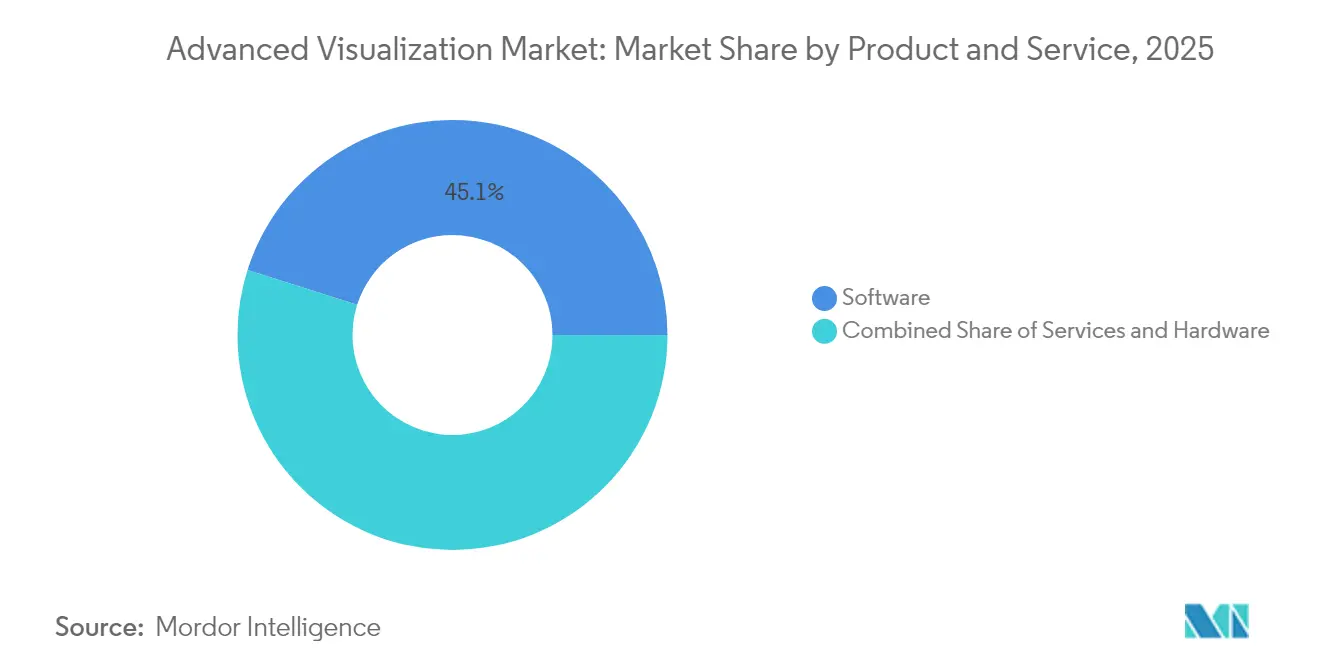

- Por produto e serviço, o software liderou com 45,12% da participação do mercado de visualização avançada em 2025; os serviços devem se expandir a um CAGR de 12,74% até 2031.

- Por tipo de solução, as plataformas empresariais controlaram 53,60% da receita em 2025, enquanto as ferramentas independentes estão posicionadas para o crescimento mais rápido, com CAGR de 12,05% até 2031.

- Por modelo de implantação, as instalações locais detinham 52,20% do tamanho do mercado de visualização avançada em 2025, enquanto as implantações baseadas em nuvem avançam a um CAGR de 12,42% até 2031.

- Por modalidade de imagem, a IRM dominou com 61,70% de participação no tamanho do mercado de visualização avançada em 2025, mas a TC está no caminho para a expansão mais rápida, com CAGR de 12,55% até 2031.

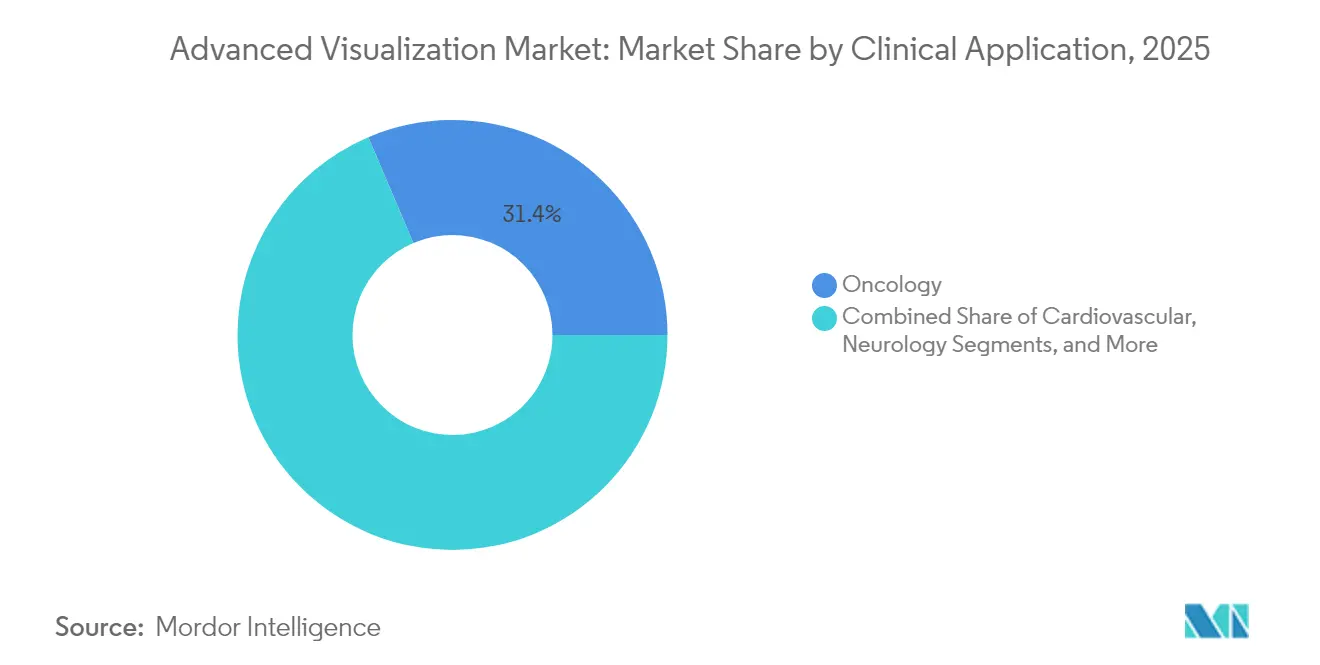

- Por aplicação clínica, a oncologia comandou 31,40% da receita em 2025; a imagem cardiovascular registra a maior perspectiva de crescimento, com CAGR de 12,78% até 2031.

- Por usuário final, os hospitais representaram 47,60% do gasto total em 2025, enquanto os centros de imagem diagnóstica devem crescer a um CAGR de 13,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Visualização Avançada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A autossegmentação por IA reduz o tempo de leitura em mais de 40% | +2.8% | Global, com adoção antecipada na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Integração de Visualização Avançada em ecossistemas empresariais de PACS/VNA | +2.1% | América do Norte e UE como núcleo, expansão para APAC | Médio prazo (2-4 anos) |

| Expansão do reembolso para códigos CPT de imagem quantitativa | +1.9% | Principalmente nos EUA, expansão gradual para outros mercados desenvolvidos | Médio prazo (2-4 anos) |

| Plataformas de nuvem neutras em relação ao fornecedor permitem colaboração entre múltiplos locais | +1.7% | Global, com variações regulatórias na UE | Longo prazo (≥ 4 anos) |

| TC de contagem de fótons e IRM espectral impulsionam a demanda por visualização em 4D | +1.5% | Mercados de saúde avançados, liderados pelos EUA, Alemanha e Japão | Longo prazo (≥ 4 anos) |

| Suporte à decisão dentro do scanner para salas de intervenção | +1.3% | Principais centros médicos globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Autossegmentação por IA Transforma a Eficiência Diagnóstica

A aprovação federal de mais de 1.000 aplicações clínicas de IA — 77% para radiologia — legitimou a automação de fluxo de trabalho, permitindo que plataformas como o Canon Medical INSTINX eliminem 40% dos cliques no fluxo de trabalho de TC cardíaca e o Philips SmartSpeed Precise conclua exames de IRM três vezes mais rápido com imagens 80% mais nítidas. Esses ganhos de produtividade ajudam a compensar uma taxa de vagas em radiologia de 18,1% que as entidades profissionais projetam que persistirá muito além de 2030. Em salas de intervenção, a segmentação em tempo real agora orienta o stenting carotídeo com 94% de precisão de recuperação, ampliando o valor da IA do diagnóstico para o planejamento terapêutico.

A Integração com PACS Empresarial Impulsiona a Consolidação Operacional

Pedidos recordes acima de SEK 4 bilhões para o conjunto de imagem empresarial em nuvem da Sectra ressaltam o apetite dos sistemas de saúde por arquiteturas unificadas que eliminam silos de dados e padronizam o fluxo de trabalho entre os departamentos de radiologia, cardiologia e patologia. As implantações de PACS nativos em nuvem, como o PACSonWEB, aumentaram as referências entre hospitais em 10% em 12 meses porque os médicos podem visualizar imagens em qualquer lugar, a qualquer momento. O modelo de precificação por assinatura está superando as licenças perpétuas, reduzindo os desembolsos de capital e alinhando os incentivos dos fornecedores com garantias de tempo de atividade e desempenho em cibersegurança.

A Expansão do Reembolso Valida o Valor da Imagem Quantitativa

A partir de janeiro de 2025, o CMS dobrou o pagamento hospitalar para angiotomografia coronariana — de USD 175 para USD 357,13 — citando a intensidade de recursos e o benefício clínico, uma decisão que deve acelerar os volumes nacionais de CCTA, que já crescem 20% ao ano [1]Jessica Frizen, "O CMS dos EUA concorda em dobrar o reembolso para serviços de TC cardiovascular," scct.org. Os novos códigos da Categoria I 0865T / 0866T formalizam o pagamento para volumetria de IRM cerebral baseada em IA, incentivando os programas de demência e esclerose múltipla a adotarem análises avançadas. Um impulso político semelhante sustenta valores adicionais de CPT acima de USD 950 para análise de placa coronariana por IA, reforçando um caso de receita para IA em todas as modalidades [2]Centros de Serviços Medicare e Medicaid, "Análise de Placa de TC Habilitada por IA LCD L39912," cms.gov.

A TC de Contagem de Fótons Viabiliza a Imagem Espectral de Nova Geração

A TC de contagem de fótons Siemens NAEOTOM Alpha oferece cortes de 0,2 mm enquanto reduz a dose em até 45%, fornecendo dados espectrais intrínsecos sem a necessidade de exames duplos. Estudos comparativos confirmam relações superiores de contraste-ruído na imagem coronariana e custo-efetividade comparável à angiografia invasiva, pois a visualização mais clara reduz a ambiguidade diagnóstica. Com uma expansão adicional de fábrica de €80 milhões e o compromisso de examinar 1 bilhão de pacientes nesta década, a Siemens pretende tornar a tecnologia acessível globalmente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Reembolso irregular fora dos EUA e Japão | –1.8% | Mercados emergentes; partes da UE | Médio prazo (2-4 anos) |

| Regras de privacidade de dados retardando implantações em nuvem na UE | –1.2% | União Europeia; repercussão global de conformidade | Curto prazo (≤ 2 anos) |

| Escassez contínua de profissionais de TI em imagem | –1.0% | Mundial; aguda na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Volatilidade na cadeia de suprimentos de GPU eleva o TCO dos fornecedores | –0.8% | Global; fabricação concentrada na Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Regulamentações de Privacidade de Dados Criam Barreiras para a Nuvem

As cláusulas do RGPD que vinculam a soberania das chaves de criptografia às fronteiras nacionais obrigam os fornecedores de PACS em nuvem a implantar infraestruturas elaboradas de gerenciamento de chaves, elevando o custo de implantação e prolongando os ciclos de vendas na Europa. Os incidentes cibernéticos direcionados à radiologia cresceram 67% em 2024, intensificando o escrutínio dos compradores sobre os perfis de risco da nuvem pública e levando os hospitais a adotarem arquiteturas híbridas que mantêm os identificadores de pacientes localmente enquanto enviam imagens desidentificadas para a nuvem para inferência de IA [3]Brian Casey e Erik Ridley, "Scanner de TC de contagem de fótons destaca novos produtos da Siemens," auntminnie.com.

A Escassez de Profissionais de TI em Saúde Limita a Adoção

A oferta de radiologistas fica pelo menos 17% aquém da demanda por imagens nas economias de alta renda, com a rotatividade pós-COVID dobrando para 3% e as vagas de técnicos chegando a 18%. Para mitigar os gargalos, sistemas como o US Radiology Specialists criaram academias para técnicos, mas os pipelines de treinamento não conseguem substituir completamente os profissionais que se aposentam antes de 2030. A largura de banda limitada de TI frequentemente atrasa a otimização de conjuntos de visualização ricos em recursos, limitando os ganhos de produtividade provenientes de novos hardwares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviço: O Software Amplia a Presença Digital

As soluções de software contribuíram com 45,12% para a receita total de 2025, equivalente a aproximadamente USD 1,89 bilhão do tamanho do mercado de visualização avançada, devido à adoção acelerada de análises de IA que automatizam a segmentação, o mapeamento de perfusão e os relatórios estruturados. As atualizações baseadas em assinatura fornecem atualizações contínuas de algoritmos, consolidando taxas de retenção acima de 95%. As receitas de hardware permanecem expressivas porque os sistemas de TC de contagem de fótons e IRM de 3 Tesla requerem GPUs especializadas e matrizes de detectores, mas a narrativa de valor está se deslocando para a imagem definida por software, onde as melhorias clínicas vêm por meio de código em vez de tubos e gantries. Os serviços superaram todas as outras categorias com uma perspectiva de crescimento de 12,74% à medida que os provedores terceirizam o pós-processamento, a cibersegurança e as garantias de tempo de atividade para contratos de serviços gerenciados.

O setor mais amplo de visualização avançada está adotando a orquestração em nuvem que permite o acesso por cliente leve em departamentos de emergência movimentados, reduzindo os ciclos de instalação de meses para semanas. Os roteiros dos fornecedores agora priorizam plataformas ricas em API para que desenvolvedores de IA de terceiros possam integrar novos algoritmos sem interromper o fluxo de trabalho, aumentando o retorno sobre as compras anteriores de hardware. À medida que os programas de oncologia e cardiologia lançam pacotes de IA dedicados, o faturamento de software está migrando para preços baseados em exames que alinham a receita do fornecedor com o volume clínico.

Por Tipo de Solução: As Plataformas Empresariais Ancoram a Consolidação

As plataformas empresariais capturaram 53,60% de participação em 2025, pois as redes de saúde preferem implementações de lista de trabalho única e visualizador único que abrangem radiologia, cardiologia e até patologia digital. Esses hubs integrados estão posicionados para continuar se expandindo porque os grupos de compras de múltiplos hospitais estipulam arquivos neutros em relação ao fornecedor e visualizadores de zero footprint para harmonizar os padrões. As aplicações de IA independentes, no entanto, registram um CAGR de 12,05% ao direcionar micros fluxos de trabalho não atendidos — como a detecção de fraturas na coluna vertebral — que os grandes conjuntos integram apenas lentamente.

Uma venda empresarial frequentemente agrupa licenças de TC de contagem de fótons, autocontorno oncológico e recuperação de desastres em nuvem em um contrato de opex de sete anos, aumentando os custos de mudança e consolidando a fidelidade à marca. Para desenvolvedores de nicho, a distribuição por meio de lojas de aplicativos incorporadas nas principais plataformas oferece alcance sem grandes despesas gerais de vendas em campo, ampliando o mercado endereçável de visualização avançada para empresas menores.

Por Modelo de Implantação: Estratégias Híbridas Superam as Lacunas de Conformidade

As instalações locais preservaram uma ligeira maioria de 52,20% porque os mandatos de soberania de dados obrigam os provedores da UE a reter os estudos primários dentro das fronteiras nacionais. Por outro lado, as assinaturas em nuvem registram o CAGR mais forte de 12,42% graças ao dimensionamento elástico de GPU que reduz o tempo de inferência para reconstruções 3D complexas. As topologias híbridas — nuvens privadas locais combinadas com inferência de IA em nuvem pública — emergem como a arquitetura dominante para grupos hospitalares multinacionais que equilibram obrigações legais com desempenho.

Os fornecedores de plataformas agora oferecem zonas de nuvem soberana com chaves de criptografia mantidas pelo cliente para satisfazer o RGPD enquanto ainda fornecem serviços de IA a partir de centros de dados centralizados. Esse compromisso posiciona o mercado de visualização avançada para uma adoção acelerada assim que os reguladores ganharem confiança de que os identificadores de pacientes permanecem protegidos por firewall.

Por Modalidade de Imagem: A Inovação em TC Reduz a Vantagem da IRM

A IRM manteve uma contribuição de 61,70% para a participação do mercado de visualização avançada em 2025, mas o avanço da TC de contagem de fótons estabeleceu uma trajetória de CAGR de 12,55% que poderia realinhar a economia das modalidades até 2031. O detector Quantum HD do NAEOTOM Alpha oferece resolução espacial de 0,11 mm, produzindo imagens coronarianas que rivalizam com a angiografia invasiva sem artefatos de florescimento de cálcio. O ultrassom mantém relevância por meio de dispositivos portáteis que incorporam redução de ruído por IA, permitindo a triagem no ponto de atendimento em ambientes de emergência. A medicina nuclear, impulsionada pela aprovação da FDA para PET digital, oferece precisão em teranóstica, mas permanece de nicho em termos de receita.

Os ganhos contínuos da IRM vêm da reconstrução por aprendizado profundo que reduz drasticamente o tempo de exame, tornando a modalidade mais amigável ao throughput para departamentos de radiologia sobrecarregados. No entanto, os hospitais que avaliam orçamentos de capital cada vez mais comparam as inovações em TC que prometem ROI mais rápido e bases de referência mais amplas, ilustrando como o mix de modalidades influenciará a dinâmica futura do mercado de visualização avançada.

Por Aplicação Clínica: A Oncologia Permanece como Pilar Central

A participação de receita de 31,40% da oncologia reflete a dependência de TC multifásica, IRM ponderada por difusão e PET/TC híbrido para estadiamento e avaliação de resposta. Plataformas de estratificação de risco com tecnologia de IA, como o Clairity BREAST, preveem o risco de câncer de mama em cinco anos a partir de mamografias de rotina, ressaltando como a visualização alimenta a medicina preventiva. A imagem cardiovascular, a que mais cresce com CAGR de 12,78%, se beneficia diretamente dos ganhos de reembolso do CMS e da aptidão da TC espectral para quantificar cargas de placa não calcificada. A neurologia aproveita os biomarcadores de IRM volumétrica para ensaios de demência, enquanto as práticas ortopédicas adotam a TC de contagem de fótons para diagnosticar fraturas ocultas.

Os influxos para os mercados de IA em oncologia estão estimulando a validação de algoritmos para assinaturas radiogenômicas, o que poderia aumentar o licenciamento de software por exame. Essa polinização cruzada apoia o crescimento de longo prazo no setor de visualização avançada à medida que as especialidades clínicas convergem em conjuntos de dados compartilhados e prontos para IA.

Por Usuário Final: Os Hospitais Dominam o Capex, os Centros de Imagem Crescem Mais Rápido

Os hospitais comprometeram quase metade dos gastos de 2025, atraídos por contratos de âmbito empresarial que integram planejamento cirúrgico, navegação intraoperatória e orientação intervencionista. Muitos centros acadêmicos incorporam análises de visualização em ensaios clínicos, reforçando o volume e a geração de evidências. Os centros de imagem diagnóstica independentes, em expansão a um CAGR de 13,02%, exploram implantações ágeis de PACS em nuvem para atrair médicos solicitantes que buscam laudos no mesmo dia. Seu modelo orientado por volume acolhe a IA como um potencializador de throughput, permitindo preços diferenciados em relação aos departamentos ambulatoriais hospitalares.

Os líderes do setor estruturam contratos de serviços gerenciados de sete anos que garantem tempo de atividade e cibersegurança, alinhando-se com a preferência dos CFOs hospitalares por opex previsível. Enquanto isso, as boutiques que se concentram em TC coronariana habilitada por IA ou triagem de pulmão de baixa dose intensificam a pressão competitiva nos mercados suburbanos, ampliando a presença do mercado de visualização avançada sem grandes projetos de construção.

Análise Geográfica

A América do Norte comandou 42,70% da receita em 2025, sustentada por densas bases instaladas de modalidades, as primeiras aprovações de IA pela 510(k) e as reformas de pagamento do CMS que agora reembolsam a angiotomografia coronariana a USD 357,13 por exame. As parcerias acadêmico-industriais — exemplificadas pelo trabalho da GE HealthCare e da NVIDIA em escaneamento autônomo — continuam a incubar algoritmos posteriormente implantados em todo o mundo. A escassez contínua de profissionais cria ventos favoráveis para o software de produtividade, pois os grupos de radiologia buscam atender à crescente demanda.

A Ásia-Pacífico registra o CAGR mais acentuado de 13,10%, pois Japão, Austrália e Coreia do Sul atualizam para TC de contagem de fótons, enquanto países populosos como a Índia implantam PACS em nuvem acessíveis para estender o diagnóstico de nível terciário às cidades de segundo nível. A aquisição da Nihon Medi-Physics pela GE HealthCare ressalta o interesse regional nas cadeias de suprimentos de imagem molecular que complementam as plataformas de visualização. As estruturas nacionais de governança de IA em Singapura e na Coreia do Sul simplificam os caminhos regulatórios, incentivando as startups locais a se integrarem aos ecossistemas internacionais de dispositivos.

A Europa registra ganhos moderados em meio à complexa conformidade com o RGPD. Os fornecedores capazes de garantir a residência das chaves de criptografia dentro das fronteiras da UE ganham vantagem competitiva. A implantação do HealthSuite Imaging da Philips em instâncias de nuvem soberana demonstra como a conformidade regulatória e a inovação podem coexistir. Além disso, a maior vigilância em cibersegurança estimula a substituição de PACS legados por arquivos neutros em relação ao fornecedor e de confiança zero — impulsionando receitas incrementais no mercado de visualização avançada.

Panorama regulatório

O software de visualização avançada é regulamentado como software de dispositivo médico nos principais mercados, o que aumenta o foco na validação clínica, na gestão de risco do ciclo de vida e nos controles de cibersegurança para implantações conectadas em rede. Nos Estados Unidos, muitas funções de processamento e gerenciamento de imagens são autorizadas pela FDA por meio das vias de Classe II (comumente alinhadas ao 21 CFR 892.2050). Em janeiro de 2026 (reeditado posteriormente em janeiro de 2026), a FDA emitiu orientação final sobre software de Suporte à Decisão Clínica (CDS), esclarecendo como determinadas funções de CDS são interpretadas sob a seção 520(o)(1)(E) do FD&C Act.

Na Europa, o Regulamento (UE) 2017/745 (MDR) permanece como o arcabouço central para software de dispositivo médico, com atualizações consolidadas em vigor a partir de 1º de janeiro de 2026. O AI Act da UE (Regulamento UE 2024/1689) adiciona requisitos como documentação técnica, gestão de risco e transparência para IA de alto risco utilizada em dispositivos médicos. Internacionalmente, o trabalho da IMDRF continua apoiando a harmonização, incluindo orientação finalizada sobre a caracterização de risco de software de dispositivo médico em janeiro de 2025 e uma consulta sobre um arcabouço técnico de gestão do ciclo de vida de IA de abril a julho de 2026. Juntas, essas etapas reforçam o controle estruturado de mudanças e o monitoramento contínuo de desempenho para ferramentas de visualização habilitadas por IA.

Análise da cadeia de valor

A cadeia de valor começa com fabricantes de equipamentos originais de modalidades (TC, RM, ultrassom, medicina nuclear) e fornecedores de componentes (detectores, GPUs e infraestrutura de computação) que geram e pré-processam dados de imagem. Os desenvolvedores de software de visualização avançada, então, adicionam segmentação, renderização 3D/4D, análise quantitativa e geração de relatórios. Seguem-se a integração e a interoperabilidade, à medida que plataformas de imagem empresarial se conectam a ambientes PACS/VNA e EHR por meio de padrões como DICOM e HL7/FHIR, enquanto as implantações são apoiadas por serviços profissionais dos fornecedores, parceiros de canal e equipes de TI hospitalares em arquiteturas on-premise, em nuvem e híbridas.

Downstream, os provedores (hospitais e centros de diagnóstico por imagem) operacionalizam essas ferramentas por meio de design de fluxo de trabalho, padronização de protocolos e serviços gerenciados que abrangem atualizações, cibersegurança e escalonamento de GPUs. A resiliência do lado da oferta e a visibilidade de dados também estão se tornando mais estruturadas em ecossistemas adjacentes de TI para saúde; por exemplo, a Clarium e a Healthcare Industry Resiliency Collaborative (HIRC) anunciaram uma parceria de longo prazo em julho de 2024 para co-desenvolver tecnologia de resiliência da cadeia de suprimentos e padrões de dados. Essa parceria ilustra como estruturas de dados compartilhadas e abordagens de torre de controle estão se disseminando pelas operações de saúde, moldando como os fornecedores de TI para imagens posicionam confiabilidade, níveis de serviço e prontidão para integração.

Cenário Competitivo

A consolidação do setor é temperada pela inovação persistente, gerando uma estrutura moderadamente concentrada. Os cinco principais fornecedores — Siemens Healthineers, GE HealthCare, Philips, Canon Medical e Sectra — controlam juntos aproximadamente 68% da receita global, enquanto mais de 70 especialistas menores em IA fornecem soluções algorítmicas pontuais. As aquisições de 2024 da GE HealthCare — MIM Software e a unidade de IA da Intelligent Ultrasound — totalizaram mais de USD 51 milhões, ampliando seus portfólios de oncologia e saúde da mulher. A Siemens investe USD 27,38 bilhões em TC de contagem de fótons e serviços digitais, planejando examinar 1 bilhão de pacientes até 2035.

As alianças estratégicas influenciam os roteiros de produtos: a Philips se associou à NVIDIA para reconstrução de IRM por IA generativa, enquanto a RadNet integra o marketplace Eureka da TeraRecon em centros de imagem nacionais para acelerar a implantação de algoritmos. Os fornecedores de nuvem aprofundam o lock-in ao agrupar cibersegurança de ciclo de vida, recuperação de desastres e acesso ao marketplace de IA em contratos de serviços gerenciados de longo prazo. As lacunas emergentes incluem orientação intervencionista e ferramentas de decisão clínica em tempo real, onde startups desenvolvem interfaces de usuário controladas por voz e por gestos para aliviar as restrições do campo estéril.

A longo prazo, a diferenciação competitiva dependerá de ecossistemas de API aberta e certificações de nuvem soberana. Os provedores cada vez mais avaliam as propostas com base na portabilidade de dados e na intercambiabilidade de algoritmos, recompensando os fornecedores que abandonam formatos de arquivo proprietários e adotam a integração baseada em padrões — moldando ainda mais as trajetórias do mercado de visualização avançada.

Líderes do Setor de Visualização Avançada

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Agfa-Gevaert Group

Canon Inc. (Canon Medical Systems Corporation)

General Electric Company (GE Healthcare)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco fundamental é estender a visualização avançada do pós-processamento em radiologia para o planejamento cirúrgico e a revisão 3D voltada ao clínico, apoiada por validação regulatória recente e compatibilidade de hardware. Em abril de 2026, a Avatar Medical recebeu autorização 510(k) da FDA para o Avatar Medical Vision para uso com os displays médicos 3D sem óculos Barco Eonis. Essa autorização posiciona a revisão 3D sem óculos como uma opção de fluxo de trabalho regulamentada para processamento de imagens, revisão e planejamento cirúrgico, em vez de um complemento de visualização puramente experimental. Isso também cria um caminho para os fornecedores agruparem a visualização 3D certificada com pacotes de serviços centrados em procedimentos, incluindo configuração, treinamento e integração com imagem empresarial, alinhados tanto aos modelos operacionais hospitalares quanto aos dos centros de imagem.

Outra área de oportunidade é a automação de fluxo de trabalho impulsionada pela interoperabilidade e a documentação de cobertura. Os sistemas de saúde estão alinhando a TI para imagens com padrões de intercâmbio mais amplos e fluxos de trabalho administrativos. O Processo de Avanço de Versão de Padrões (SVAP) 2026 da ONC aprovou atualizações, incluindo o USCDI v6 e os guias de implementação Da Vinci para intercâmbio de requisitos de cobertura e autorização prévia, o que aumenta o valor de plataformas empresariais capazes de conectar saídas quantitativas derivadas de imagens à documentação clínica e à gestão de utilização. Com as restrições de adoção de nuvem e híbrida na Europa ligadas à soberania de dados, os fornecedores que operacionalizam a residência de chaves de criptografia, a auditabilidade e APIs padronizadas estão melhor posicionados em implantações multinacionais e programas de colaboração multissite.

Desenvolvimentos recentes do setor

- Julho de 2026: A Canon Medical Systems USA introduziu o CLEAR Motion em todo o seu portfólio de TC Aquilion ONE e expandiu o Precise IQ Engine (PIQE) 1024 Matrix Deep Learning Reconstruction para o scanner Aquilion Serve SP. O lançamento estreita o vínculo entre a reconstrução do lado do scanner e a visualização avançada downstream, melhorando a robustez ao movimento e a fidelidade de imagem para fluxos de trabalho 3D e quantitativos. Isso também reforça a capacidade da Canon de agrupar upgrades de modalidade com software empresarial e contratos de serviço de longo prazo.

- Abril de 2026: A Royal Philips recebeu autorização 510(k) da FDA dos EUA para o sistema Spectral CT Verida, uma TC espectral baseada em detector com tecnologia de IA. A autorização regulatória para plataformas de TC espectral apoia a adoção mais ampla de visualização quantitativa multi-energia e a distribuição empresarial de conjuntos de dados mais ricos além da TC convencional. A aprovação aumenta a intensidade competitiva entre os fornecedores de TC que combinam inovação em detectores com visualização e análise integradas.

- Julho de 2024: A Clarium e a Healthcare Industry Resiliency Collaborative (HIRC) anunciaram uma parceria estratégica de longo prazo para co-desenvolver tecnologia de resiliência da cadeia de suprimentos de saúde e padrões de dados, incluindo uma ferramenta Resiliency Monitor. Embora centrado nas operações da cadeia de suprimentos, o anúncio destaca a adoção acelerada de padrões de dados compartilhados e plataformas de visibilidade em tempo real em toda a TI para saúde. Essa tendência reforça as expectativas dos compradores em relação a capacidades de interoperabilidade, monitoramento e governança de fornecedores de imagem e visualização empresarial que operam em redes multi-instalações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita gerada por software de visualização clínica avançada, hardware habilitador e serviços relacionados que transformam dados de imagem médica em visualizações interativas de 2D a 4D usadas para diagnóstico e decisões de cuidado em diversos ambientes de saúde.

Exclusões de escopo: excluímos painéis de inteligência de negócios, sistemas de arquivo PACS independentes e casos de uso de visualização não médicos.

Visão geral da segmentação

- Por Produto e Serviço

- Hardware

- Software

- Serviços

- Por Tipo de Solução

- Plataforma Empresarial

- Ferramenta Independente

- Por Modelo de Implantação

- Local

- Baseado em Nuvem

- Híbrido

- Por Modalidade de Imagem

- Imagem por Ressonância Magnética (IRM)

- Tomografia Computadorizada (TC)

- Ultrassom

- Medicina Nuclear (PET/SPECT)

- Modalidades Emergentes (TC de Contagem de Fótons, Fotoacústica)

- Por Aplicação Clínica

- Oncologia

- Cardiovascular

- Neurologia

- Ortopedia e Musculoesquelético

- Gastro-Hepatologia

- Por Usuário Final

- Hospitais

- Centros de Imagem Diagnóstica

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com o entendimento do pool real de demanda por visualização avançada nos fluxos de trabalho de imagem, e depois mapeia qual parcela desse gasto pode ser razoavelmente atribuída às ferramentas de visualização em comparação com a TI adjacente. Analisamos estatísticas públicas de saúde e indicadores de prestação de cuidados, como as Estatísticas de Saúde da OCDE, a Organização Mundial da Saúde (OMS) e agências nacionais de saúde que publicam sinais de atividade de imagem ou capacidade hospitalar.

Também consultamos fontes que refletem a capacidade instalada de imagem e a direção tecnológica, como o banco de dados da FDA para software de imagem autorizado, periódicos de radiologia revisados por pares para padrões de adoção, e estatísticas alfandegárias ou comerciais quando relevantes para visualização vinculada a hardware. Registros corporativos, apresentações a investidores, imprensa confiável e uma assinatura paga para dados financeiros e notícias corporativas são usados para verificar a consistência do mix de receitas e a direção de preços. As fontes listadas são ilustrativas, e muitas outras referências públicas foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

Discussões primárias são usadas para validar como a visualização avançada é comprada e utilizada, incluindo a titularidade orçamentária, o agrupamento com modalidades de imagem e qual parcela está migrando para o licenciamento por assinatura. Conversamos com uma combinação de líderes de imagem hospitalar, responsáveis por fluxos de trabalho de radiologia e cardiologia, e equipes comerciais focadas em soluções na Ásia-Pacífico, Europa/Oriente Médio/África e nas Américas, de modo que as premissas sobre volumes, preços e tempo de adoção pudessem ser refinadas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos: 17% | Ásia-Pacífico: 39% |

| Nível médio: 47% | Líderes funcionais/de unidade: 33% | Europa, Oriente Médio e África: 34% |

| Participantes menores: 17% | Gerentes: 50% | Américas: 27% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual a atividade de imagem e a capacidade de cuidado são usadas para reconstruir o pool de demanda endereçável, que é então filtrado pela penetração da visualização avançada nos principais fluxos de trabalho. O modelo é então verificado cruzadamente com aproximações bottom-up seletivas, como faixas de preço médio de venda (ASP) amostradas para licenças de software ou assinaturas multiplicadas por volumes de implantação estimados, seguidas por verificações de canal para manter os totais realistas.

As entradas usadas no modelo incluem o número de procedimentos de diagnóstico por imagem, a base instalada e a utilização de scanners de TC e RM, a mudança dos provedores em direção a plataformas de imagem empresarial, a divisão entre licenciamento perpétuo e por assinatura, e as taxas típicas de adesão a serviços e manutenção. Como algumas implantações são agrupadas com sistemas de imagem ou TI de imagem mais ampla, as lacunas são tratadas aplicando fatores de atribuição conservadores que foram confirmados por meio de entrevistas e verificações documentais.

Para a previsão, a análise de cenários é aplicada com um caso-base ancorado no crescimento de procedimentos e nos planos de digitalização hospitalar, enquanto a velocidade de adoção é ajustada usando feedback de especialistas sobre visualização assistida por IA, conforto com implantação em nuvem e mudanças de fluxo de trabalho impulsionadas por reembolso. A conversão de moeda é mantida consistente usando o mesmo momento de taxa de câmbio para todo o ano modelado, de modo que as mudanças de preço e volume não sejam confundidas com ruído de câmbio.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações, em que os resultados são comparados com sinais independentes, como embarques de scanners, tendências de crescimento de procedimentos e o ritmo das implantações de imagem empresarial. Se o resultado de um país mostrar variações incomuns, as premissas sobre penetração, progressão de ASP e adesão a serviços são revisadas, e, quando necessário, conversas de acompanhamento são iniciadas com participantes para reverificar a lógica.

Antes da aprovação final, o modelo é revisado em etapas por outro analista, de modo que grandes variações sejam explicadas e documentadas em termos claros. Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos materiais, como mudanças de política, grandes atualizações de reembolso ou mudanças nos modelos de compra. Imediatamente antes da entrega, fazemos uma revisão final rápida para garantir que os indicadores públicos mais recentes estejam refletidos.

Dimensionamento do mercado de visualização avançada da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para visualização avançada podem parecer diferentes mesmo quando o nome do tópico é o mesmo, porque o momento da conversão de moeda, a forma como os ASPs são projetados adiante e o ano em que as receitas são reconhecidas nem sempre são tratados de forma consistente. As diferenças também surgem do que é contado como parte da visualização em comparação com a TI de imagem adjacente, e de se os serviços são agrupados no total.

Neste estudo, a cadência de atualização e as verificações de validação estão vinculadas a sinais de procedimentos e de utilização de scanners, e são mantidas consistentes ano a ano. As premissas de momento de câmbio e progressão de ASP são retestadas durante as atualizações. É também por isso que a estimativa da Mordor Intelligence não se move em sincronia com números que dependem mais de aumentos de preço estáticos ou de um escopo de software mais amplo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,67 bilhões de USD (2026) | |

| Grupo de Pesquisa do Setor A | 3,90 bilhões de USD (2024) | Usa um ano-base diferente e frequentemente aplica uma cobertura mais amplia de modalidades e ofertas, o que pode alterar o que é atribuído à visualização avançada em comparação com infraestrutura e serviços de imagem em geral. |

| Editora Regional B | 3,57 bilhões de USD (2024) | Parte de um ano-valor anterior e de uma janela de previsão diferente, e pode propagar preços usando premissas de crescimento uniformes que não refletem totalmente as mudanças no mix de assinaturas ou o momento de câmbio específico de cada ano. |

A dispersão entre os três valores é explicada principalmente pela seleção do ano e pelo que é incluído como receita relacionada à visualização, seguida por diferenças na forma como preços e moeda são mantidos consistentes entre as atualizações. Ao vincular o modelo à atividade de imagem observável e manter as premissas auditáveis, o resultado permanece rastreável a sinais de demanda claros e a etapas repetíveis para futuras atualizações.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de visualização avançada até 2031?

O tamanho do mercado de visualização avançada deve atingir USD 7,91 bilhões até 2031, impulsionado pelo aumento das atualizações de hardware e pelas assinaturas de software em nuvem.

Quem são os principais players do Mercado de Visualização Avançada?

Fujifilm Holdings Corporation, Koninklijke Philips N.V., Agfa-Gevaert Group, Canon Inc. (Canon Medical Systems Corporation) e General Electric Company (GE Healthcare) são as principais empresas que operam no Mercado de Visualização Avançada.

Qual modalidade apresenta o crescimento de receita mais rápido?

A TC é a modalidade de crescimento mais rápido, com um CAGR de 12,55%, devido à inovação em detectores de contagem de fótons que melhora a resolução e reduz a dose de radiação.

Qual região tem a maior participação no Mercado de Visualização Avançada?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Visualização Avançada.

Página atualizada pela última vez em: