Tamanho e Participação do Mercado de Panificação Sem Glúten

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

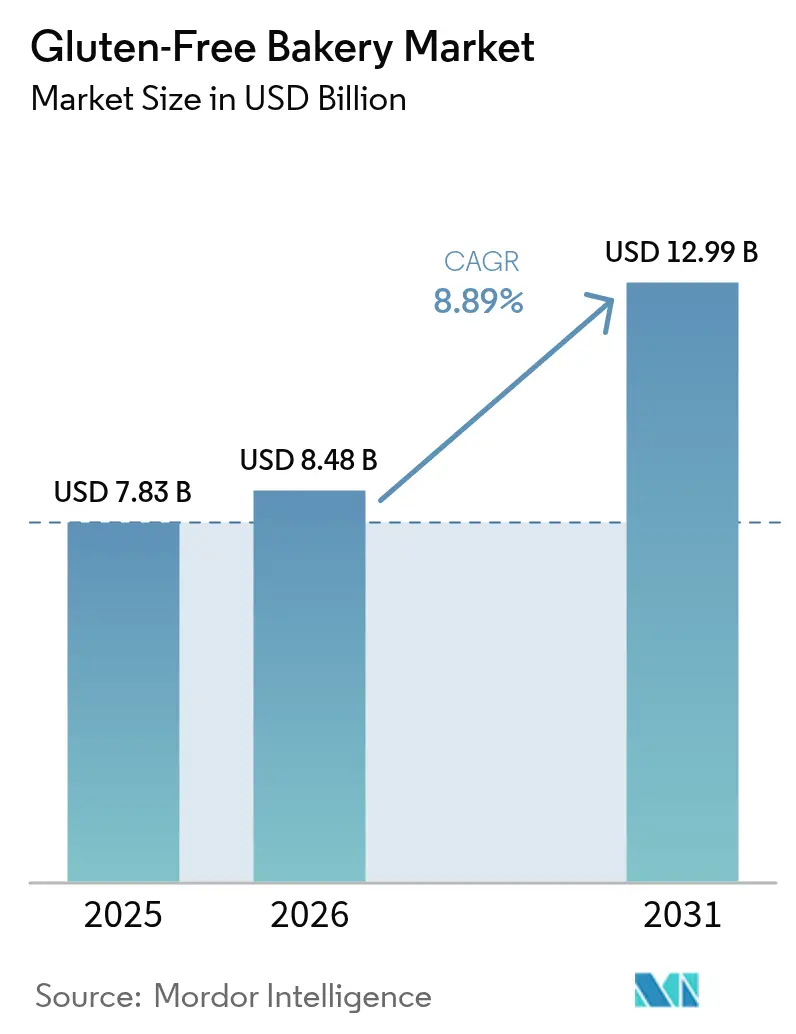

| Tamanho do Mercado (2026) | 8.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.89% CAGR |

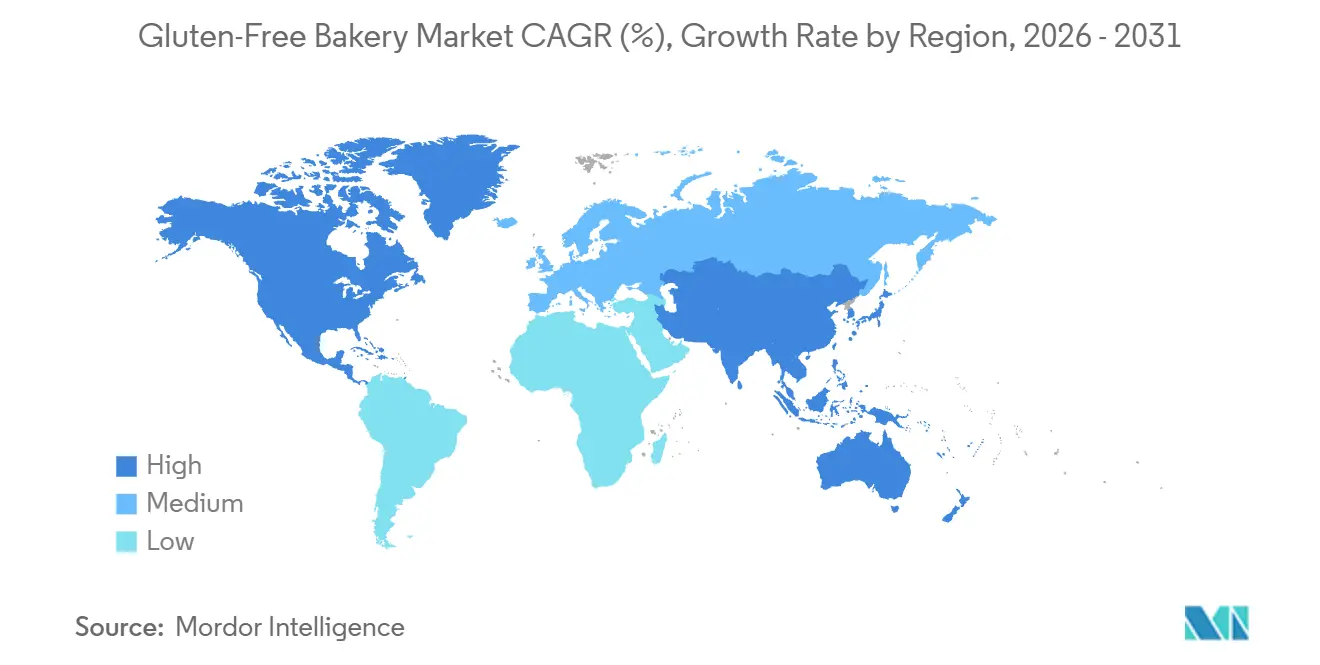

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Panificação Sem Glúten por Mordor Intelligence

Espera-se que o tamanho do mercado de Produtos de Panificação Sem Glúten cresça de USD 7,83 bilhões em 2025 para USD 8,48 bilhões em 2026 e atinja USD 12,99 bilhões até 2031, com um CAGR de 8,89% de 2026 a 2031. Vários fatores estão impulsionando esse crescimento, incluindo o aumento no diagnóstico de doença celíaca, regulamentações mais rígidas sobre limites de contato cruzado, custos estáveis de farinhas especiais devido a colheitas recordes de arroz e milho, e uma mudança dos principais fabricantes de alimentos em direção a receitas premium de rótulo limpo. Os supermercados estão expandindo suas linhas de produtos sem alérgenos, enquanto as plataformas de comércio eletrônico estão ajudando marcas de nicho a crescer sem precisar de lojas físicas. Os desafios climáticos na produção de arroz e milho levaram à celebração de contratos de fornecimento de longo prazo, reduzindo as flutuações de custos. Os fabricantes estão combinando benefícios funcionais com texturas indulgentes, o que os está ajudando a elevar os preços médios de venda e a atrair consumidores flexitarianos. Esses consumidores podem não ter intolerância ao glúten, mas estão interessados nos benefícios digestivos e de bem-estar percebidos dos produtos sem glúten.

Principais Conclusões do Relatório

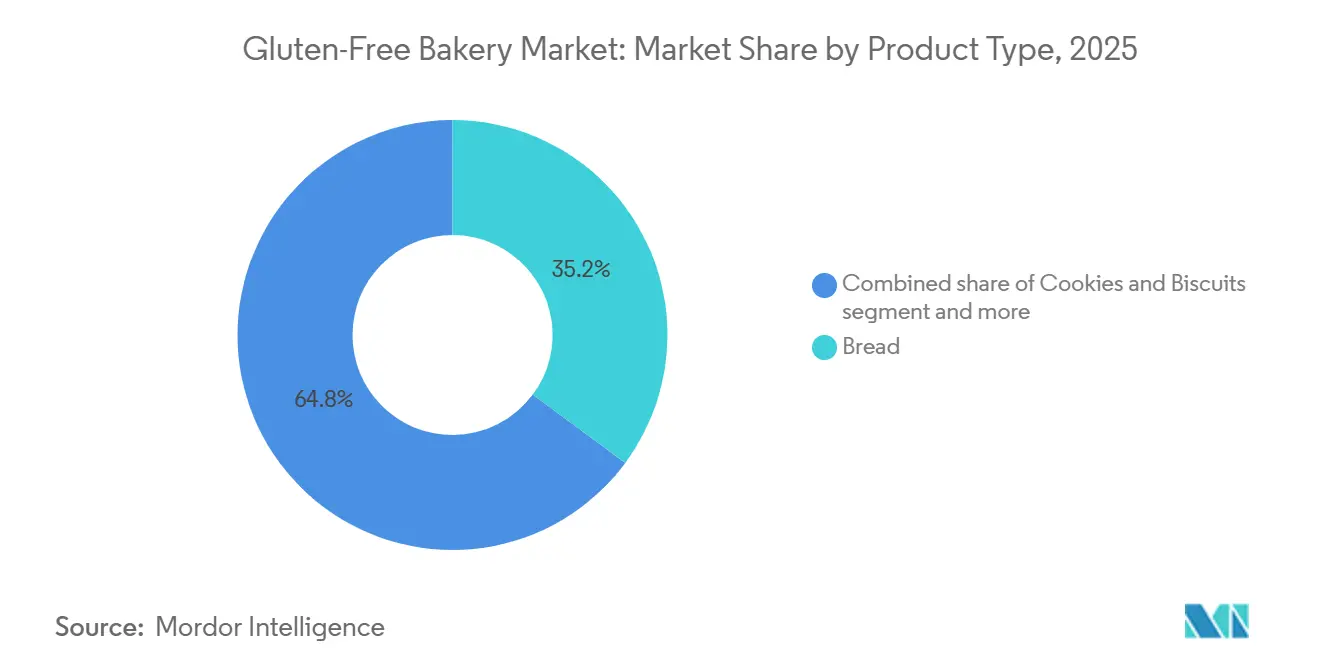

- Por tipo de produto, o pão liderou com 35,16% da participação do mercado de Produtos de Panificação Sem Glúten em 2025, enquanto biscoitos e bolachas devem registrar o CAGR mais rápido de 10,09% até 2031.

- Por canal de distribuição, supermercados e hipermercados responderam por 44,63% da receita de 2025, enquanto o varejo online deve se expandir a um CAGR de 11,89% até 2031.

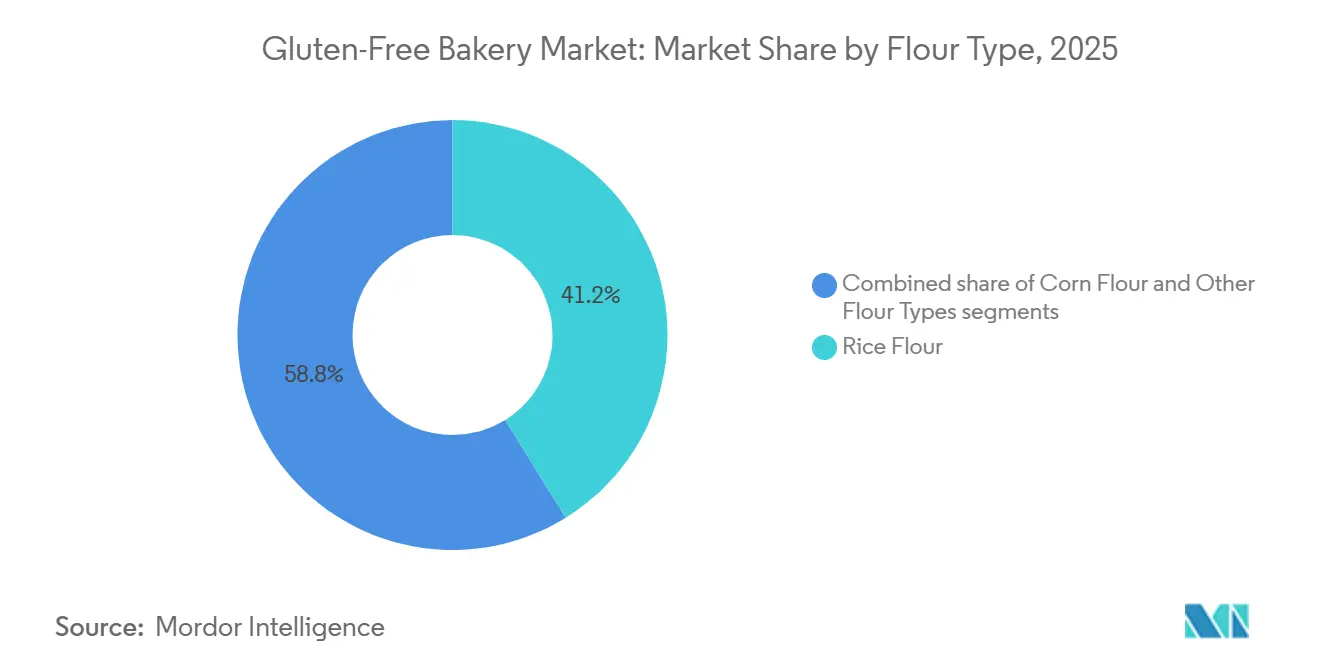

- Por tipo de farinha, a farinha de arroz respondeu por 41,16% das vendas de 2025, e outros tipos de farinha devem crescer a um CAGR de 10,02% ao longo de 2026-2031.

- Por geografia, a América do Norte deteve 38,46% da participação do mercado de panificação sem glúten em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 10,53% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Panificação Sem Glúten

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos diagnósticos de doença celíaca | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Inovação de produtos em texturas | +1.5% | Global, liderado pelos centros de P&D da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ingredientes naturais e de rótulo limpo | +1.2% | Global, mais forte na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Expansão dos canais de comércio eletrônico | +2.0% | Global, acelerando na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Padrões de rotulagem sem alérgenos | +0.8% | América do Norte e Europa, com extensão à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ascensão de itens de panificação funcional | +1.3% | Global, adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Diagnósticos de Doença Celíaca

Métodos de diagnóstico aprimorados e maior conscientização clínica estão aumentando o número de diagnósticos de doença celíaca, transformando necessidades dietéticas anteriormente não atendidas em demanda crescente de mercado. De acordo com a Fundação de Doença Celíaca, cerca de 1 em cada 100 pessoas no mundo tem doença celíaca, mas a maioria permanece sem diagnóstico[1]Fonte: Fundação de Doença Celíaca, "Criar um Mundo Livre de Doença Celíaca", celiac.org. Isso representa uma oportunidade significativa à medida que os programas de triagem se tornam mais comuns nos ambientes de atenção primária à saúde. O mercado também está se expandindo devido ao aumento dos casos de sensibilidade ao glúten não celíaca e alergias ao trigo. Muitos indivíduos mais jovens estão se identificando como intolerantes ao glúten, frequentemente por causa dos benefícios digestivos percebidos. Os varejistas estão respondendo a essas tendências oferecendo mais produtos sem glúten, transferindo-os de corredores de alimentos naturais de nicho para as seções principais de panificação. Essa mudança está tornando as dietas sem glúten mais amplamente aceitas e reduzindo o estigma em torno das dietas especiais. Regulamentações como a regra de rotulagem sem glúten da FDA, que exige que os produtos contenham menos de 20 partes por milhão de glúten, fornecem uma estrutura clara para os fabricantes. Isso lhes permite escalar a produção enquanto evitam riscos legais. Programas de certificação como o NSF Protocolo P404 também oferecem validação de terceiros, atraindo consumidores que valorizam segurança e confiabilidade.

Inovação de Produtos em Texturas

Os produtos de panificação sem glúten têm tradicionalmente tido dificuldade em igualar a textura dos produtos à base de trigo. As versões iniciais eram frequentemente quebradiças, secas e rapidamente ficavam velhas. Avanços recentes em sistemas de hidrocoloides, como goma xantana, goma guar e hidroxipropil metilcelulose, juntamente com tecnologias enzimáticas que imitam as propriedades do glúten, estão fechando essa lacuna. Essas melhorias ajudam os fabricantes a criar produtos com melhor estrutura de miolo e sensação na boca, atraindo um público mais amplo em vez de apenas servir como substitutos. Em 2024, a Agência Canadense de Inspeção de Alimentos atualizou suas diretrizes sem glúten para focar na prevenção do contato cruzado[2]Fonte: Agência Canadense de Inspeção de Alimentos, "Alegações Sem Glúten: Orientação para Fabricantes de Alimentos." canada.ca. Essa mudança incentivou investimentos em linhas de produção dedicadas, permitindo que os fabricantes testem novos aglutinantes e agentes aerantes sem riscos de contaminação. Flowers Foods resolveu problemas de capacidade de produção no exercício fiscal de 2024, permitindo que Canyon Bakehouse, a principal marca de pão sem glúten nos EUA com USD 170 milhões em vendas no varejo, aumentasse a produção de seus produtos aprimorados. Esses itens reformulados, feitos com amidos modificados por enzimas, oferecem maior vida útil e melhor integridade das fatias. Essas inovações reduzem as desvantagens dos produtos sem glúten, atraindo não apenas aqueles com doença celíaca, mas também flexitarianos e consumidores preocupados com a saúde que buscam benefícios percebidos para a saúde.

Ingredientes Naturais e de Rótulo Limpo

Os consumidores estão prestando mais atenção às listas de ingredientes, evitando aditivos sintéticos, corantes artificiais e conservantes. Em vez disso, preferem ingredientes simples e minimamente processados. Em março de 2025, a Hain Celestial anunciou que seu portfólio nos EUA está completamente livre de corantes artificiais FD&C, usando apenas corantes de fontes naturais. Isso destaca a crescente tendência de rótulo limpo que influencia o mercado de panificação sem glúten. Essa tendência também se alinha com a abordagem mais ampla de "livre de", incluindo produtos sem glúten, sem laticínios e não transgênicos, que atraem consumidores que associam ingredientes mais simples a uma saúde melhor, mesmo sem comprovação científica. No entanto, os fabricantes enfrentam desafios para manter os padrões de rótulo limpo enquanto garantem a vida útil e a qualidade do produto. Conservantes naturais como extrato de alecrim e dextrose cultivada oferecem proteção mais curta em comparação com as opções sintéticas. Como resultado, as empresas devem melhorar as embalagens, fortalecer a logística de cadeia de frio e gerenciar o estoque de forma eficiente para evitar deterioração. Embora a FDA não exija alegações de rótulo limpo, seu foco na terminologia "natural" obriga as marcas a comprovar seus métodos de fornecimento e processamento. Isso aumenta os custos de conformidade, mas também cria barreiras para novos entrantes, favorecendo empresas estabelecidas com sistemas robustos de controle de qualidade.

Expansão dos Canais de Comércio Eletrônico

O comércio digital está removendo barreiras geográficas e de sortimento que antes limitavam os produtos de panificação sem glúten. Marcas especializadas agora podem alcançar públicos mais amplos sem investir em lojas físicas. Os canais de varejo online devem crescer a um CAGR de 9,01% até 2031, superando os formatos tradicionais. Modelos de assinatura, plataformas selecionadas e sites diretos ao consumidor estão impulsionando esse crescimento ao contornar os varejistas e aumentar as margens. A pandemia de COVID-19 acelerou o comércio eletrônico no setor de mercearia, enquanto os investimentos em entrega de última milha e centros com controle de temperatura tornaram viável a entrega em domicílio de produtos sem glúten frescos e congelados. Em janeiro de 2025, a Flowers Foods adquiriu a Simple Mills por USD 795 milhões, financiados por uma linha de crédito de USD 500 milhões e notas sênior. Esse negócio permite que a Flowers Foods use a forte presença de comércio eletrônico da Simple Mills para vender produtos Canyon Bakehouse por meio de plataformas online próprias e de terceiros. A combinação de escala de fabricação com distribuição digital destaca a importância da integração omnicanal. As empresas que se destacam em marketing personalizado, retenção de assinaturas e estratégias de produtos baseadas em dados ganharão vantagem competitiva.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço premium em comparação com itens de panificação convencionais | -0.9% | Global, mais agudo em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Riscos de contaminação cruzada em instalações compartilhadas de mercados emergentes | -0.5% | Ásia-Pacífico, América do Sul, Oriente Médio e África | Médio prazo (2-4 anos) |

| Menor vida útil do pão sem glúten de rótulo limpo | -0.4% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade climática afetando o fornecimento de farinhas especiais | -0.6% | Global, com impacto agudo nas regiões produtoras de arroz e milho | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preço Premium em Comparação com Itens de Panificação Convencionais

Os produtos de panificação sem glúten têm preços 50% a 200% mais altos do que as opções à base de trigo devido às farinhas especiais de alto custo, à produção dedicada para evitar contato cruzado e às menores tiragens de produção que carecem de economias de escala. Essa diferença de preço limita a adoção entre famílias com orçamento restrito e restringe o crescimento em mercados emergentes com rendas disponíveis mais baixas. No primeiro trimestre fiscal de 2026, a Hain Celestial registrou uma queda de 17% nas vendas de lanches orgânicos na América do Norte, impulsionada por vendas mais lentas e perdas de distribuição. Isso mostra que o preço premium sem forte apelo sensorial reduz as compras repetidas. Em fevereiro de 2026, a empresa vendeu seu negócio de lanches norte-americano por USD 115 milhões, recuando de categorias onde o preço supera a fidelidade à marca. Os varejistas de marcas próprias estão aproveitando essa sensibilidade ao preço oferecendo opções sem glúten mais baratas. Embora essas possam carecer de textura ou qualidade de ingredientes, atraem consumidores focados no orçamento e reduzem a participação de mercado das marcas. Os fabricantes devem reduzir custos — otimizando misturas de farinhas, automatizando a produção e renegociando contratos com fornecedores — enquanto mantêm os padrões de rótulo limpo e a qualidade do produto. Esse desafio crescerá à medida que os custos de insumos aumentarem e os varejistas pressionarem por mais promoções.

Riscos de Contaminação Cruzada em Instalações Compartilhadas de Mercados Emergentes

A produção de produtos de panificação sem glúten em instalações que também lidam com produtos à base de trigo apresenta riscos de contato cruzado, que podem prejudicar pacientes celíacos e danificar a confiança na marca. No entanto, o alto custo das linhas de produção dedicadas desencoraja o investimento em regiões com baixa demanda e redes de distribuição fragmentadas. Os mercados emergentes na Ásia-Pacífico, América do Sul e Oriente Médio frequentemente carecem de regulamentações robustas e sistemas de certificação como os da América do Norte e Europa, levando a qualidade inconsistente e dúvidas dos consumidores. Embora a FDA e a CFIA enfatizem protocolos de limpeza, testes ambientais e controle de alérgenos, esses padrões se aplicam principalmente a produtos para mercados desenvolvidos. Métodos de teste como ELISA e padrões da AOAC International e NSF garantem que os níveis de glúten permaneçam abaixo de 20 partes por milhão, mas seus altos custos e requisitos técnicos são barreiras para pequenos produtores em regiões de baixa renda. Isso cria uma divisão de mercado: marcas globais com sistemas de qualidade robustos podem cobrar preços premium e garantir melhor espaço nas prateleiras, enquanto os fabricantes locais competem no preço, mas correm o risco de danos à reputação por contaminação, desacelerando o crescimento em áreas de alto potencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Pão Ancora o Mercado, Formatos Indulgentes Aceleram

Em 2025, o pão contribuiu com 35,16% das receitas de panificação sem glúten, destacando sua importância como alimento básico da dieta e uma opção preferida para celíacos recém-diagnosticados que buscam alternativas ao trigo. O Canyon Bakehouse da Flowers Foods, que atingiu USD 170 milhões em vendas no varejo no exercício fiscal de 2024, resolveu problemas de capacidade para atender à demanda crescente. Inovações de textura, como amidos modificados por enzimas e misturas de hidrocoloides, ajudaram a marca a entregar pão com integridade de fatia e sensação na boca semelhante às fatias tradicionais. Embora o segmento se beneficie de compras frequentes e alta penetração domiciliar, o crescimento está desacelerando devido a uma base saturada de celíacos diagnosticados. O crescimento futuro depende de atrair consumidores flexitarianos que valorizam a qualidade sensorial em vez da necessidade médica. As formulações de rótulo limpo, que evitam conservantes sintéticos, criam desafios como menor vida útil e maior desperdício. Esses problemas favorecem empresas verticalmente integradas com cadeias de suprimentos robustas e varejistas dispostos a aceitar uma rotatividade mais rápida por produtos premium.

Biscoitos e Bolachas devem crescer a um CAGR de 10,09% até 2031, superando a média do mercado. Os consumidores estão migrando para guloseimas com porções controladas enriquecidas com ingredientes funcionais como proteínas de origem vegetal, fibras prebióticas e ácidos graxos ômega-3. Esse segmento se beneficia de gastos discricionários e compras por impulso em cafeterias, lojas de conveniência e caixas de assinatura online, onde o preço premium enfrenta menos resistência do que no pão básico. Os planos do exercício fiscal de 2026 da General Mills para aumentar os investimentos em inovação refletem o foco do setor em ir além do pão sem glúten básico para produtos de maior margem que justifiquem P&D e concorram com marcas próprias. A popularidade das dietas de rastreamento de macros e da nutrição focada em saciedade está impulsionando a demanda por muffins ricos em proteínas e brownies ricos em fibras. Esses produtos combinam benefícios de bem-estar com sabor indulgente, atraindo um público mais amplo, incluindo atletas, consumidores mais velhos e aqueles que gerenciam o peso.

Por Canal de Distribuição: O Varejo em Massa Domina, o Digital Perturba

Em 2025, supermercados e hipermercados responderam por 44,63% das vendas de panificação sem glúten. Esses varejistas usam sua escala, promoções e prateleiras sem alérgenos para atrair consumidores que buscam conveniência e compras em um único lugar. Seus sistemas de cadeia de frio e reabastecimento frequente permitem que combinem itens de panificação sem glúten com produtos como pastas sem laticínios, produtos orgânicos e bebidas funcionais, aumentando os gastos por visita. No entanto, os resultados do primeiro trimestre do exercício fiscal de 2025 da Hain Celestial mostraram um declínio nas vendas de preparação de refeições e lanches, pois os clientes optaram por alternativas de marcas próprias. Essa mudança destaca que a distribuição no mercado de massa não garante fidelidade à marca quando a sensibilidade ao preço aumenta. Os varejistas estão cada vez mais focando em produtos de marcas próprias, que oferecem melhores margens e diferenciação de loja. Essa tendência desafia os fabricantes de marcas, especialmente em segmentos onde os produtos carecem de singularidade e o preço premium é difícil de justificar.

Os canais de varejo online devem crescer a um CAGR de 11,89% até 2031, impulsionados por assinaturas, plataformas selecionadas e sites diretos ao consumidor que atraem consumidores nativos digitais. Em janeiro de 2025, a Flowers Foods adquiriu a Simple Mills por USD 795 milhões, financiados por uma linha de crédito de USD 500 milhões e notas sênior. Esse negócio fortalece sua presença no comércio eletrônico e permite a venda cruzada de produtos Canyon Bakehouse por meio de plataformas online. O comércio eletrônico suporta marketing personalizado, retenção de assinaturas e seleção de produtos baseada em dados, criando forte fidelidade do cliente. No entanto, seu crescimento depende de investimentos em redes de entrega, instalações com controle de temperatura e embalagens para manter a frescura, favorecendo players maiores em detrimento de marcas regionais menores.

Por Tipo de Farinha: Farinha de Arroz Lidera, Farinha de Milho Inova

Em 2025, a farinha de arroz contribuiu com 41,16% para as receitas de panificação sem glúten. Seu sabor neutro, textura fina e redes de fornecimento robustas na Ásia, América do Norte e Europa sustentaram sua dominância. A produção global de arroz atingiu 561,6 milhões de toneladas métricas no ano agrícola 2025/26, com estoques crescentes e preços estáveis a mais baixos beneficiando os fabricantes que usam formulações à base de arroz[3]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Situação Alimentar Mundial: Resumo sobre Oferta e Demanda de Cereais." fao.org. Os estoques finais de arroz dos EUA atingiram 44,5–52,9 milhões de quintais, o maior em uma década, enquanto os preços na fazenda variaram de USD 11,60 a USD 15,60 por quintal, refletindo oferta abundante e baixa inflação. A farinha de arroz permanece popular para pão, biscoitos e bolos devido à sua compatibilidade com hidrocoloides que imitam as propriedades do glúten. No entanto, a maturidade do segmento limita a inovação, levando os fabricantes a misturar farinha de arroz com farinhas de leguminosas ricas em proteínas, como grão-de-bico e lentilha, para melhorar a nutrição e atrair consumidores preocupados com a saúde.

Outros tipos de farinha devem crescer a um CAGR de 10,02% até 2031, impulsionados pela demanda por opções não transgênicas e orgânicas. Essas certificações atraem defensores do rótulo limpo e oferecem uma alternativa econômica em meio à volatilidade dos preços do trigo. Em 2024-25, os estoques finais de milho dos EUA foram de 1,8–2,1 bilhões de alqueires, com preços na fazenda entre USD 4,00 e USD 4,40 por alqueire, tornando as formulações à base de milho mais acessíveis do que farinhas especiais como amêndoa ou coco. O sabor adocicado e a cor amarela da farinha de milho ajudam as marcas a comercializá-la como artesanal ou de inspiração patrimonial, destacando-se dos produtos de farinha de arroz. No entanto, as secas provocadas pelo El Niño no Brasil e na Argentina em 2024 perturbaram a produção de milho, e os riscos climáticos contínuos ameaçam a estabilidade do fornecimento. Os fabricantes sem fornecimento diversificado ou contratos a termo podem enfrentar pressões nas margens. O crescimento do segmento depende de inovações em tecnologias de enzimas e fermentação para melhorar o desempenho na panificação e reduzir a dependência de aditivos sintéticos, alinhando-se com as tendências de rótulo limpo.

Análise Geográfica

Em 2025, a América do Norte respondeu por 38,46% das receitas de panificação sem glúten, impulsionada por fortes campanhas de conscientização sobre doença celíaca, regulamentações rígidas da FDA como a regra de rotulagem sem glúten, e configurações de varejo sem alérgenos em supermercados. A proposta da FDA de janeiro de 2026 para atualizar a rotulagem sem glúten pode apertar os limites de contato cruzado e padronizar as declarações consultivas. Embora isso possa aumentar os custos de conformidade, também aumentaria a confiança do consumidor. A Flowers Foods resolveu problemas de produção em 2024 e adquiriu a Simple Mills por USD 795 milhões em janeiro de 2025, fortalecendo sua posição como o principal fabricante de panificação sem glúten dos EUA. O Canyon Bakehouse gerou USD 170 milhões em vendas no varejo, enquanto a Simple Mills adicionou USD 240 milhões. No entanto, o mercado maduro da região limita o crescimento, com ganhos futuros dependendo de atrair consumidores flexitarianos por meio de inovações de textura e nutricionais, em vez de expandir a estável população de 1% de celíacos diagnosticados.

A Ásia-Pacífico deve crescer mais rapidamente, com um CAGR de 10,53% até 2031, impulsionada pela urbanização, aumento de renda e a disseminação de padarias de estilo ocidental na Índia, China e Sudeste Asiático. A doença celíaca tem sido subdiagnosticada na região devido à baixa conscientização e às dietas tradicionais com pouco trigo. No entanto, o aumento do consumo de trigo decorrente dos hábitos alimentares globalizados está elevando os diagnósticos de sensibilidade ao glúten. Os desafios incluem distribuição fragmentada, infraestrutura de cadeia de frio fraca em cidades menores e riscos de contaminação cruzada em instalações compartilhadas que carecem de regulamentações robustas. Os fabricantes devem equilibrar a acessibilidade com os altos custos da produção e dos testes dedicados sem glúten. As joint ventures com empresas alimentícias locais são frequentemente preferidas à abertura de novas instalações.

Europa, América do Sul e Oriente Médio e África compõem o restante do mercado. A Europa se beneficia das regras unificadas de rotulagem de alérgenos da UE e de grupos de defesa robustos como a Coeliac UK. A América do Sul e o Oriente Médio e África enfrentam crescimento mais lento devido às baixas taxas de diagnóstico, lojas especializadas limitadas e problemas de acessibilidade. Em fevereiro de 2026, a Hain Celestial vendeu seu negócio de lanches na América do Norte por USD 115 milhões para se concentrar em categorias de maior margem, como chá, iogurte e preparação de refeições. Isso reflete uma tendência de empresas saindo de mercados sem glúten saturados para se concentrar em áreas mais lucrativas. O crescimento nessas regiões depende da inovação local de produtos, como o uso de mandioca na África e quinoa na América do Sul, e de parcerias com varejistas dispostos a investir em produtos sem alérgenos apesar das vendas iniciais mais lentas.

Cenário Competitivo

Fabricantes estabelecidos e novos entrantes disputam a dominância no mercado de panificação sem glúten, que está testemunhando uma consolidação moderada. Principais players como Dr. Schar AG/SpA e Grupo Bimbo SAB de CV estão ampliando seu alcance por meio do comércio eletrônico e lojas especializadas. Enquanto isso, padarias locais atendem aos gostos regionais com ofertas frescas e premium. À medida que a conscientização sobre a intolerância ao glúten cresce e os produtos centrados na saúde ganham força, o mercado continua sua trajetória ascendente.

Em resposta à tendência de saúde consciente, as empresas estão lançando linhas premium de itens de panificação sem glúten, enfatizando atributos de rótulo limpo, orgânicos e funcionais. Por meio de parcerias com varejistas, certificações independentes e um compromisso com a inovação contínua de produtos, essas empresas estão consolidando sua posição no mercado. Tais estratégias não apenas atendem à crescente demanda por opções mais saudáveis, mas também as diferenciam em um mercado concorrido.

A análise de dados tornou-se essencial para otimizar a distribuição e o gerenciamento de estoque. Ela capacita as empresas a prever a demanda, minimizar o desperdício e garantir a disponibilidade do produto, o que aumenta a eficiência operacional. À medida que as grandes corporações alimentícias ampliam seus portfólios sem glúten, o mercado tende à consolidação. No entanto, produtores especializados com modelos diretos ao consumidor mantêm sua autonomia, sustentados pelo posicionamento premium e pela forte fidelidade do cliente. Esses players de nicho aproveitam sua expertise e engajamento personalizado para criar uma vantagem competitiva.

Líderes do Setor de Panificação Sem Glúten

Dr. Schär AG/SPA

Grupo Bimbo, S.A.B. de C.V.

Flowers Foods, Inc.

Warburtons Holdings Limited

Conagra Brands, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Warburtons adquiriu a fábrica Roberts Bakery Ilkeston. Essa unidade produz pães especiais, como pitas e thins, aumentando significativamente a capacidade de fabricação da Warburtons para segmentos de valor agregado.

- Junho de 2025: A Tooru lançou uma nova linha de produtos de sua subsidiária especializada em alimentos sem glúten, Juvela. A marca introduziu uma nova marca e linha, "OAF", apoiada por uma nova padaria sem alérgenos, para expandir sua presença no crescente segmento de mercado "livre de".

- Maio de 2025: A Tim Tam, marca australiana de biscoitos de chocolate, introduziu seus produtos sem glúten nos Estados Unidos por meio das lojas Albertsons em todo o país. A expansão atendeu à crescente demanda dos consumidores por alternativas sem glúten, mantendo o sabor indulgente característico da marca.

- Março de 2025: A Doughlicious lançou uma linha de biscoitos gourmet veganos e sem glúten nas variantes Duplo Chocolate com Gotas, Caramelo Salgado, Gotas de Chocolate e Granola de Banana. A empresa estabeleceu canais de distribuição por meio do Hunt's Food Group e da Amazon para atender varejistas de conveniência independentes.

Escopo do Relatório Global do Mercado de Panificação Sem Glúten

A panificação sem glúten refere-se a produtos de panificação que não contêm glúten — uma proteína encontrada em muitos grãos de cereais, como trigo, cevada, etc.

O mercado global de panificação sem glúten é segmentado por tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em pão, biscoitos e bolachas, bolos e muffins, e outros produtos de panificação sem glúten. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, canais online e outros. Por geografia, o mercado global de panificação sem glúten é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados em termos de valor (USD milhões).

| Pão |

| Biscoitos e Bolachas |

| Bolos e Muffins (inclui cupcakes) |

| Outros Produtos de Panificação Sem Glúten |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Farinha de Milho |

| Farinha de Arroz |

| Outros Tipos de Farinha |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Pão | |

| Biscoitos e Bolachas | ||

| Bolos e Muffins (inclui cupcakes) | ||

| Outros Produtos de Panificação Sem Glúten | ||

| Por Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Tipo de Farinha | Farinha de Milho | |

| Farinha de Arroz | ||

| Outros Tipos de Farinha | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de Produtos de Panificação Sem Glúten em 2026?

O mercado de Produtos de Panificação Sem Glúten está avaliado em USD 8,48 bilhões em 2026.

Com que velocidade o mercado de Produtos de Panificação Sem Glúten crescerá até 2031?

A categoria deve registrar um CAGR de 8,89% de 2026 a 2031, atingindo USD 12,99 bilhões ao final do período.

Qual tipo de produto gera a maior receita?

O pão permanece o produto líder, contribuindo com 35,16% das vendas de 2025 devido ao seu posicionamento como alimento básico entre os consumidores com diagnóstico médico.

Qual região se expandirá mais rapidamente?

A Ásia-Pacífico deve registrar o CAGR regional mais rápido de 10,53% até 2031, à medida que as rendas urbanas aumentam e os formatos de padaria de estilo ocidental se proliferam.

Página atualizada pela última vez em: