Tamanho e Participação do Mercado de Alimentos e Bebidas Sem Glúten no Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

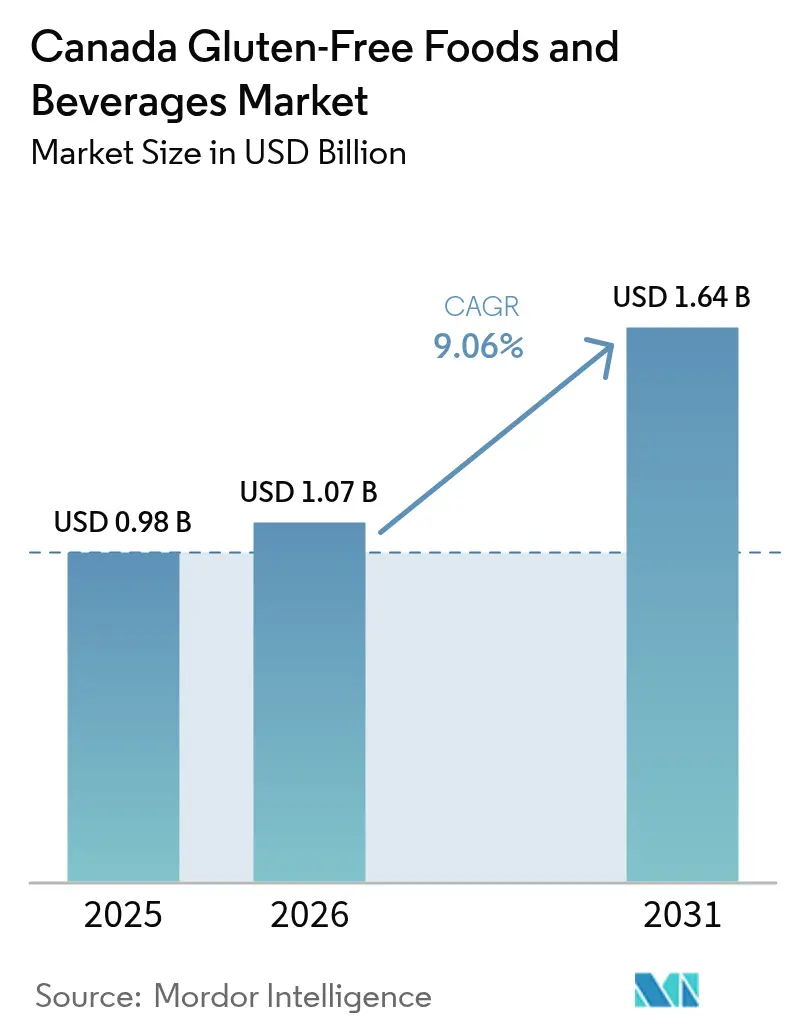

| Tamanho do mercado no ano base (2025) | 0.977 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.06% CAGR |

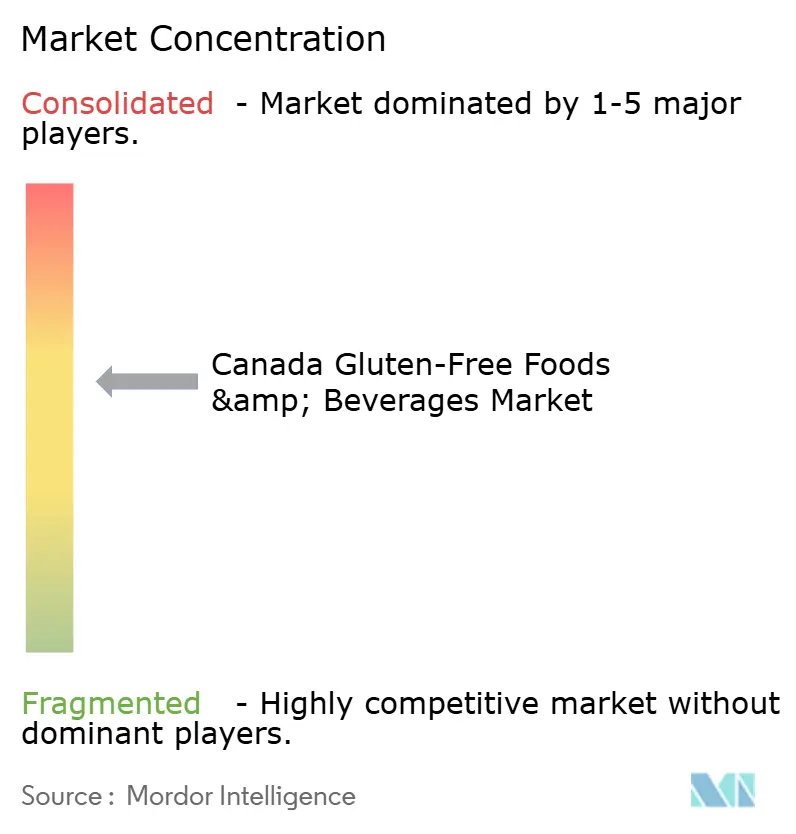

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Alimentos e Bebidas Sem Glúten no Canadá por Mordor Intelligence

O tamanho do mercado de alimentos e bebidas sem glúten no Canadá em 2026 é estimado em USD 1,07 bilhão, crescendo a partir do valor de 2025 de USD 0,977 bilhão, com projeções para 2031 indicando USD 1,64 bilhão, crescendo a uma CAGR de 9,06% no período 2026-2031. O impulso vem dos 400.000 consumidores diagnosticados clinicamente com doença celíaca, de um grupo crescente de compradores com sensibilidade ao glúten autodiagnosticada e da regra de menos de 20 ppm da Health Canada, que ancora a confiança em rótulos certificados.[1]Agência Canadense de Inspeção de Alimentos, "Alérgenos e glúten não declarados em especiarias e ervas moídas," inspection.gc.ca As principais redes de supermercados ampliaram seus sortimentos de marcas próprias, enquanto as assinaturas de comércio eletrônico simplificam o reabastecimento para domicílios que não podem arriscar eventos de falta de estoque. A inovação em ingredientes liderada por farinhas à base de leguminosas está melhorando a textura e a densidade proteica, incentivando compras repetidas mesmo entre adeptos do estilo de vida. Ao mesmo tempo, os prêmios de preço sustentados e as preocupações com a contaminação cruzada continuam a limitar a adoção total da categoria, especialmente entre famílias de renda mais baixa.

Principais Conclusões do Relatório

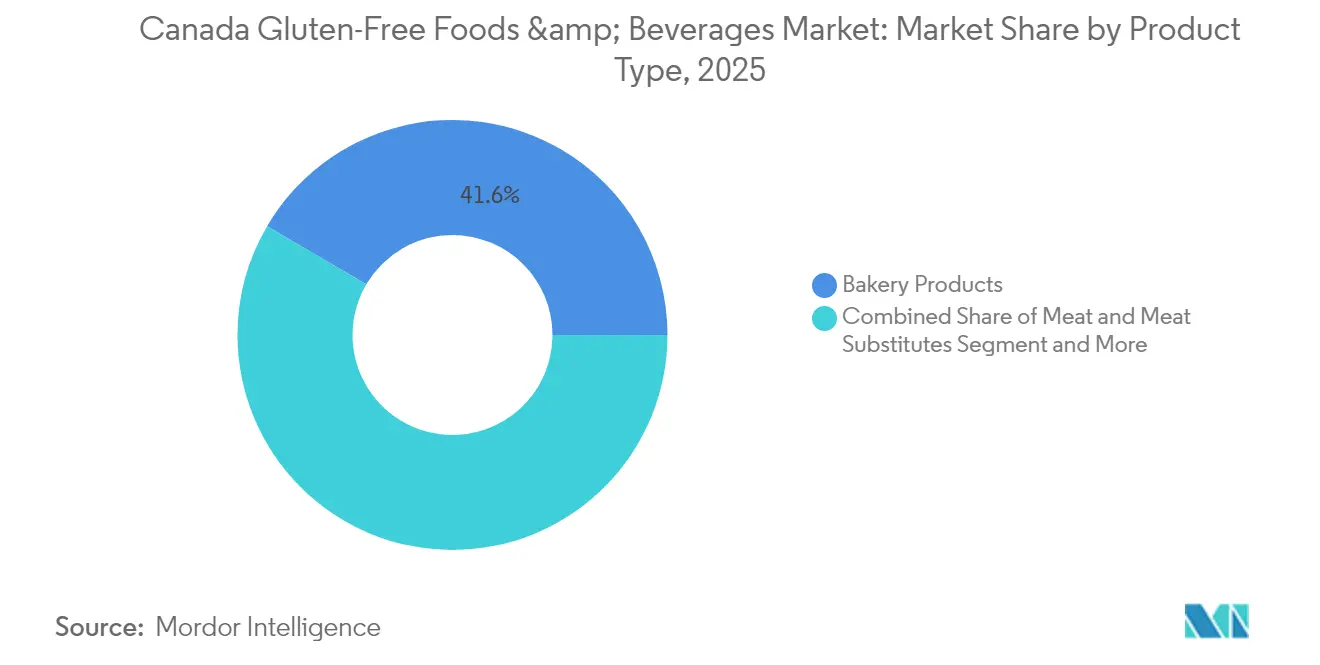

- Os produtos de panificação responderam por 41,55% da participação de mercado em 2025, enquanto carnes e substitutos de carne registraram a CAGR mais rápida de 10,35% dentro do tamanho do mercado de alimentos e bebidas sem glúten no Canadá até 2031.

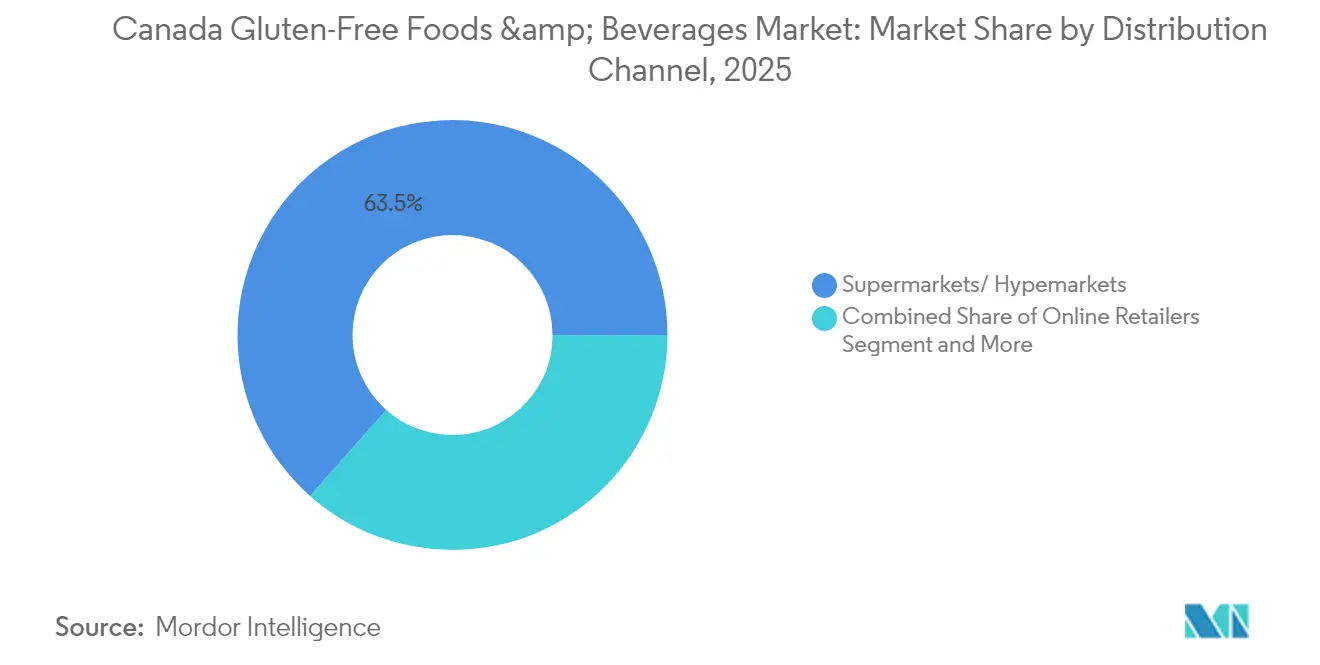

- Supermercados e hipermercados detiveram 63,47% da participação de mercado em 2025, e os varejistas online estão se expandindo a uma CAGR de 13,05% no mercado de alimentos e bebidas sem glúten no Canadá até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos e Bebidas Sem Glúten no Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de doença celíaca e sensibilidade ao glúten não celíaca | +1.8% | Centros urbanos em todo o país | Longo prazo (≥ 4 anos) |

| Grandes redes de supermercados adicionando linhas de marcas próprias | +1.5% | Ontário e Quebec em primeiro lugar | Médio prazo (2-4 anos) |

| Percepção de bem-estar digestivo e controle de peso | +1.2% | BC e grandes metrópoles | Médio prazo (2-4 anos) |

| Selos de terceiros "Certificado Sem Glúten" | +0.9% | Principais mercados metropolitanos | Curto prazo (≤ 2 anos) |

| Reformulação com farinhas à base de leguminosas | +0.7% | Clusters de oferta das Províncias das Pradarias | Médio prazo (2-4 anos) |

| Demanda por lanches sem alérgenos em escolas após 2025 | +0.6% | Ontário, BC, Alberta | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência crescente de doença celíaca e sensibilidade ao glúten não celíaca

As taxas de diagnóstico médico estão se acelerando além dos padrões históricos, com a incidência de doença celíaca aumentando ano a ano. Esse impulso clínico vai além dos casos diagnosticados, já que a estrutura regulatória da Health Canada reconhece a população mais ampla afetada pela sensibilidade ao glúten por meio de seus abrangentes requisitos de rotulagem para produtos contendo trigo, centeio e cevada. A expansão diagnóstica é particularmente pronunciada nos centros urbanos, onde o acesso a serviços especializados de gastroenterologia permite a detecção precoce e a confirmação formal de distúrbios relacionados ao glúten. As campanhas de conscientização do consumidor realizadas por organizações como a Associação Celíaca Canadense estão elevando as taxas de testagem, com a Colúmbia Britânica listando sozinha múltiplos produtores e fornecedores especializados em produtos sem glúten em categorias que vão de cervejas artesanais a produtos de panificação[2]Associação Celíaca Canadense Colúmbia Britânica. "Doença Celíaca nas Notícias." 1 de janeiro de 2024. https://bcceliac.ca/celiac-in-the-news.html. Essa base médica cria uma demanda sustentada que transcende as tendências de estilo de vida, estabelecendo um piso de mercado de base que sustenta o investimento e a inovação industrial de longo prazo.

Redes de supermercados tradicionais expandindo linhas de marcas próprias sem glúten

A consolidação do varejo está acelerando o desenvolvimento de marcas próprias, à medida que as grandes redes reconhecem o potencial de precificação premium da categoria e os benefícios de fidelização do cliente. O President's Choice obteve a certificação do Programa de Certificação Sem Glúten (GFCP) para seus produtos de panificação em janeiro de 2025, enquanto o Sobeys expandiu sua linha Compliments Gluten-Free em março de 2025, demonstrando a prioridade estratégica que os varejistas atribuem à diferenciação de marcas controladas. A renovação da marca Irresistibles da Metro e o lançamento do Great Value Organics pelo Walmart refletem o reconhecimento mais amplo da indústria de que as marcas próprias sem glúten podem comandar margens mais altas, ao mesmo tempo em que constroem a retenção de clientes por meio do valor percebido e da garantia de qualidade. O processo de certificação GFCP, gerenciado pela Allergen Control Group Inc., sediada em Milton, Ontário, fornece aos varejistas validação de terceiros que reduz preocupações com responsabilidade, ao mesmo tempo que permite um posicionamento premium. Essa tendência altera fundamentalmente a dinâmica competitiva, dando às grandes redes varejistas controle direto sobre o desenvolvimento de produtos, precificação e posicionamento nas gôndolas nos espaços mais valiosos da categoria.

Percepção crescente das dietas sem glúten como chave para o controle de peso e o bem-estar digestivo

Pesquisas sobre o comportamento do consumidor revelam que as preocupações com a saúde intestinal estão impulsionando a adoção além da necessidade médica, com a Danone/Activia relatando que 57% dos canadenses desejam melhorar a saúde intestinal, mas não têm conhecimento sobre abordagens eficazes[3]Taste Tomorrow. "Tendências alimentares após o boom da saúde intestinal." 12 de julho de 2024. https://www.tastetomorrow.com/inspiration/Food-trends-following-the-gut-health-boom. Essa lacuna de conhecimento cria oportunidades para produtos sem glúten posicionados com alegações de bem-estar digestivo, particularmente quando combinados com formulações enriquecidas com prebióticos ou tecnologias de grãos germinados, como as utilizadas pela canadense Silver Hills Bakery. A interseção entre percepções de controle de peso e saúde digestiva é reforçada pela estrutura de preços premium dos produtos sem glúten, que pode superar os equivalentes convencionais em 150% a 500%, criando uma associação psicológica entre custo mais elevado e benefícios superiores à saúde. No entanto, essa tendência também gera ceticismo dos consumidores em relação a substitutos sem glúten ultraprocessados, pois compradores conscientes da saúde examinam cada vez mais as listas de ingredientes e os métodos de processamento. O desafio para os fabricantes reside em equilibrar a conveniência com o posicionamento de rótulo limpo, mantendo as propriedades funcionais que os consumidores esperam das alternativas sem glúten.

Proliferação de selos de terceiros "Certificado Sem Glúten" aumentando a confiança dos compradores

Os programas de certificação estão se tornando diferenciadores de mercado essenciais, à medida que os consumidores buscam garantias além das alegações básicas de rotulagem, com o Programa de Certificação Sem Glúten (GFCP) emergindo como um sinal-chave de confiança para produtos canadenses. O GFCP, operado pela Allergen Control Group Inc. e endossado pela Associação Celíaca Canadense, fornece aos fabricantes símbolos de marca registrada reconhecíveis que simplificam as decisões de compra tanto para consumidores médicos quanto para consumidores de estilo de vida. Essa tendência de certificação vai além de produtos individuais para a validação em nível de instalação, como demonstrado por empresas como a Yourbarfactory, que mantém certificações de instalações sem nozes, sem amendoim e sem glúten, com auditorias anuais de terceiros da Yourbarfactory. A proliferação de selos de certificação aborda uma falha crítica de mercado, em que os consumidores têm dificuldade em distinguir entre produtos que atendem a padrões de grau médico e aqueles que fazem alegações gerais sem glúten. Os fatores de conformidade regulatória incluem a adesão ao limite de menos de 20 ppm da Health Canada e aos Regulamentos de Alimentos Seguros para Canadenses da CFIA, que exigem licenças SFC válidas para importação de alimentos manufaturados, incluindo muitos ingredientes e produtos acabados sem glúten.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de preço em relação aos equivalentes convencionais | -2.1% | Nacional, com impacto agudo sobre demografias de renda mais baixa | Longo prazo (≥ 4 anos) |

| Risco de contaminação cruzada em instalações de co-fabricação | -1.3% | Nacional, concentrado em províncias com fabricação compartilhada | Médio prazo (2-4 anos) |

| Escassez de fornecimento de aveia certificada sem glúten | -0.8% | Nacional, com impactos na cadeia de fornecimento das Províncias das Pradarias | Curto prazo (≤ 2 anos) |

| Ceticismo do consumidor em relação a substitutos sem glúten ultraprocessados | -0.7% | Nacional, mais forte em mercados urbanos conscientes da saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de preço em relação aos equivalentes convencionais

O encargo econômico dos produtos sem glúten cria uma fricção de mercado significativa, com pesquisas canadenses documentando prêmios de custo que variam de 150% a 500% em comparação com as alternativas convencionais, traduzindo-se em mais de CAD 1.000 em custos alimentares anuais adicionais por pessoa. Essa estrutura de preços obriga muitos consumidores a fazerem escolhas difíceis entre a necessidade médica e os orçamentos domésticos, com pesquisas da Celiac Canada relatando maior uso de bancos de alimentos entre pessoas com doença celíaca e aumentos de preços percebidos no pós-pandemia criando dificuldades financeiras adicionais. O paradoxo dos preços premium é particularmente agudo para famílias com múltiplos membros afetados, onde o impacto cumulativo dos custos pode representar uma parte substancial da renda discricionária. Embora algumas discussões políticas se concentrem em reembolsos de compras de supermercado como possíveis mecanismos de alívio, economistas alertam que tais intervenções poderiam inadvertidamente elevar os preços ao aumentar a demanda sem abordar as restrições de oferta subjacentes. A solução mais sustentável envolve aumentar a concorrência e a capacidade de oferta, traçando paralelos com a categoria à base de plantas, em que a expansão da escala de produção e a entrada competitiva reduziram gradualmente os prêmios de preço ao longo do tempo.

Risco de contaminação cruzada em instalações de co-fabricação

As limitações da infraestrutura de fabricação criam preocupações persistentes de qualidade e responsabilidade que restringem a expansão do mercado, como evidenciado pelos dados de vigilância da CFIA, que mostram que 26% das amostras de especiarias e ervas moídas continham alérgenos não declarados, incluindo glúten, em níveis que variam de 5,7 a 550 ppm. Esses riscos de contaminação são particularmente problemáticos para os arranjos de co-fabricação, em que equipamentos e instalações compartilhados processam tanto produtos com glúten quanto produtos sem glúten, exigindo extensos protocolos de limpeza e procedimentos de teste que aumentam os custos operacionais e a complexidade. O desafio é agravado pela necessidade médica de manter níveis de glúten abaixo de 20 ppm para consumidores celíacos, em que mesmo uma contaminação residual pode desencadear reações adversas à saúde e potencial responsabilidade legal. Empresas como Fun Foods Canada e Yourbarfactory estão enfrentando essa restrição mantendo instalações dedicadas exclusivamente sem glúten com sistemas abrangentes de controle de alérgenos, mas tais investimentos em infraestrutura exigem compromissos de capital significativos que limitam a entrada no mercado para players menores. O ambiente regulatório sob os Regulamentos de Alimentos Seguros para Canadenses da CFIA adiciona complexidade adicional de conformidade para fabricantes e importadores, exigindo licenças SFC válidas e planos abrangentes de controle preventivo que abordem os riscos de contaminação em toda a cadeia de fornecimento.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Produtos de Panificação Lideram a Demanda Tradicional

Os produtos de panificação representaram 41,55% da participação de mercado em 2025, sublinhando seu papel como itens de consumo diário para consumidores recém-diagnosticados. O domínio do segmento repousa no desafio técnico de replicar a estrutura do trigo; marcas que dominam a textura asseguram altas taxas de recompra. General Mills e Grupo Bimbo aproveitam sua escala para manter preços competitivos nas prateleiras e distribuição nacional. No entanto, a consciência em relação ao açúcar e ao amido refinado está impulsionando a reformulação em direção a misturas de farinha de leguminosas ricas em proteína.

Carnes e substitutos de carne registraram uma CAGR de 10,35%, a mais rápida dentro do mercado de alimentos e bebidas sem glúten no Canadá. O posicionamento rico em proteínas atrai consumidores que perdem as tradicionais fontes de proteína à base de trigo. Inovadores à base de plantas exploram a sobreposição de narrativas sem alérgenos, veganas e ambientais. O PureMelt Cheeeze™ da The Good Flour Corp entrou em 200 unidades da Panago Pizza em abril de 2025, demonstrando a tração do setor de alimentação fora do lar para SKUs com múltiplos atributos. Os concentrados de leguminosas proporcionam completude de aminoácidos sem ligantes de glúten, permitindo listas de ingredientes mais limpas do que as opções de proteína de soja texturizada.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: Supermercados Mantêm a Dominância no Varejo

Supermercados e hipermercados conquistaram 63,47% da participação em 2025. Compradores diagnosticados gravitam em torno do preenchimento de cesta em um único ponto de compra, onde pães, lanches e refeições congeladas certificados ficam em seções unificadas. Os varejistas recompensam as margens premium concedendo posicionamento nas prateleiras superiores e realizando exposições periódicas de produtos "Sem alérgenos". Os programas de fidelidade extraem dados de compra para personalizar cupons, aumentando a adesão de domicílios de alto valor que têm tíquetes médios maiores. A penetração de marcas próprias se acelera à medida que as redes aproveitam o fornecimento direto para reduzir as diferenças de preço em relação aos produtos convencionais, suavizando assim a restrição dos prêmios de custo.

O canal online está se expandindo a uma CAGR de 13,05%, a mais rápida no mercado de alimentos e bebidas sem glúten no Canadá. O comércio eletrônico resolve os pontos de dor de descoberta por meio de ferramentas de filtro que isolam SKUs "Certificados Sem Glúten" e fazem referência cruzada de outros alérgenos. As caixas de assinatura estabilizam o reabastecimento de itens básicos de despensa, protegendo os consumidores de rupturas de estoque em lojas físicas. Os preços médios de venda mais elevados absorvem as taxas de entrega com menos resistência do que os produtos convencionais de supermercado. As marcas nativas digitais capitalizam os ciclos de feedback direto do cliente para iterar sabores e texturas mais rapidamente do que os ciclos de planejamento de prateleiras permitem.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Ontário e Quebec lideram o mercado canadense de alimentos e bebidas sem glúten devido à alta densidade populacional e à concentração de varejistas. Em 2026, o tamanho do mercado de Ontário superou USD 0,38 bilhão, seguido por Quebec com pouco mais de USD 0,24 bilhão, impulsionado pelas taxas de prevalência e pelos extensos sortimentos de marcas próprias. Os consumidores urbanos frequentemente adquirem produtos de panificação sem glúten frescos, enquanto políticas como o PPM 150 aumentam a demanda por lanches certificados nos almoços escolares. As províncias ocidentais, particularmente a Colúmbia Britânica e Alberta, apresentam forte crescimento. A cultura de bem-estar da Colúmbia Britânica impulsiona um maior gasto per capita, e seu canal de comércio eletrônico está se expandindo à medida que os consumidores da Grande Vancouver optam pela entrega em domicílio de produtos de nicho. A base de mercado impulsionada medicamente de Alberta também contribui significativamente para o desempenho da região.

As províncias das Pradarias, lideradas por Saskatchewan e Manitoba, desempenham um papel fundamental no fornecimento de ingredientes, com processadores de leguminosas apoiando formulações nacionais e governos provinciais financiando projetos-piloto de tecnologia de extrusão para lanches sem glúten. O Canadá Atlântico enfrenta desafios devido a populações dispersas e instalações limitadas, levando a uma maior dependência de pedidos online e preços inflacionados pelos custos de frete. No entanto, campanhas de turismo direcionadas que promovem cardápios seguros para celíacos na Ilha do Príncipe Eduardo e em Terra Nova destacam oportunidades de crescimento potencial se as cadeias de fornecimento melhorarem.

Cenário Competitivo

O mercado canadense de alimentos e bebidas sem glúten demonstra concentração moderada, com pontuação de 6 em uma escala de intensidade de 10 pontos. A General Mills lidera com participação de mercado por meio de marcas como Cheerios, Betty Crocker e Cascadian Farm, apoiada por uma logística robusta. O Grupo Bimbo vem em seguida, impulsionado pelo Dempster's Gluten-Zero e pelo Little Northern Bakehouse, enquanto a Nestlé foca em refeições prontas e lanches. Empresas especializadas como Nature's Path Foods e Kinnikinnick Foods também desempenham papéis importantes, com a última prevendo um crescimento de capacidade de 40% até 2026 após sua aquisição pela English Bay Blending em abril de 2025.

A integração vertical e os avanços tecnológicos estão moldando o cenário competitivo. A Yourbarfactory produz 400 milhões de barras anualmente perto de Montreal, visando contratos de lanches escolares com alegações sem nozes, sem amendoim e sem glúten. The Good Flour Corp se diversifica no setor de alimentação fora do lar com coberturas de pizza sem alérgenos. Investimentos em classificação óptica, PCR rápido para glúten e rastreabilidade em blockchain visam reduzir os riscos de recalls e aumentar a credibilidade de marketing. À medida que as ofertas de marcas próprias se expandem e a capacidade de proteína de leguminosas cresce, espera-se que a concorrência se intensifique, permitindo que redes varejistas de segundo nível introduzam marcas próprias mais facilmente.

Líderes do Setor de Alimentos e Bebidas Sem Glúten no Canadá

-

Grupo Bimbo

-

General Mills Inc.

-

Nestlé S.A.

-

Nature's Path Foods

-

Kinnikinnick Foods Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2024: A Natura, sediada em Montreal, introduziu uma linha de bebidas de aveia à base de plantas feitas de aveia 100% orgânica canadense e sem glúten. As bebidas de aveia estão disponíveis em três sabores — Original, Baunilha e Chocolate — e são consideradas as únicas bebidas de aveia sem glúten com o selo canadense para doença celíaca, garantindo segurança para consumidores preocupados com o glúten.

- Fevereiro de 2023: A NEX-XOS apresentou o OBAR by OMEALS, uma barra diária versátil que pode servir como substituto de refeição ou barra nutritiva. A NEX-XOS é especializada na produção de alimentos estáveis em prateleira e na prestação de serviços de embalagem por contrato, montagem e distribuição. As barras diárias OBAR oferecidas pela NEX-XOS são densas em nutrientes, à base de plantas, sem alérgenos, sem glúten e não transgênicas.

Escopo do Relatório do Mercado de Alimentos e Bebidas Sem Glúten no Canadá

Alimentos e bebidas sem glúten são produtos, seja em forma integral ou processada, que são isentos de glúten, uma mistura de proteínas encontrada no trigo e em grãos relacionados.

O mercado canadense de alimentos e bebidas sem glúten é segmentado por tipo e canal de distribuição. Com base no tipo, o mercado é segmentado em bebidas, produtos de panificação, salgadinhos, laticínios e alimentos sem lactose, carnes e substitutos de carne e outros tipos. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, canais de varejo online, lojas de conveniência/mercearias e outros canais de distribuição.

O dimensionamento do mercado foi realizado em valor (USD) para todos os segmentos mencionados acima.

| Bebidas |

| Produtos de Panificação |

| Salgadinhos |

| Laticínios e Alimentos Sem Lactose |

| Carnes e Substitutos de Carne |

| Outros Tipos |

| Supermercados / Hipermercados |

| Canais de Varejo Online |

| Lojas de Conveniência / Mercearias |

| Outros Canais |

| Por Tipo | Bebidas |

| Produtos de Panificação | |

| Salgadinhos | |

| Laticínios e Alimentos Sem Lactose | |

| Carnes e Substitutos de Carne | |

| Outros Tipos | |

| Por Canal de Distribuição | Supermercados / Hipermercados |

| Canais de Varejo Online | |

| Lojas de Conveniência / Mercearias | |

| Outros Canais |

Principais Perguntas Respondidas no Relatório

Qual é o valor do setor canadense de alimentos e bebidas sem glúten em 2026?

A categoria é avaliada em USD 1,07 bilhão em 2026.

Com que velocidade o segmento de carnes e substitutos de carne está se expandindo?

A projeção é de avanço a uma CAGR de 10,35% até 2031.

Qual canal de varejo detém a maior participação?

Supermercados e hipermercados comandaram 63,47% das vendas de 2025.

Por que os selos de certificação são importantes para os compradores canadenses?

O GFCP e selos similares fornecem garantia de grau médico de que os produtos atendem ao limite de menos de 20 ppm da Health Canada.

Qual é o principal fator que restringe a adoção mais ampla?

Um prêmio de preço de 150% a 500% acima dos produtos convencionais limita a adoção entre domicílios sensíveis ao orçamento.

Página atualizada pela última vez em: