Tamanho e Participação do Mercado de Detecção e Prevenção de Fraudes (FDP)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 70.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 171.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detecção e Prevenção de Fraudes (FDP) por Mordor Intelligence

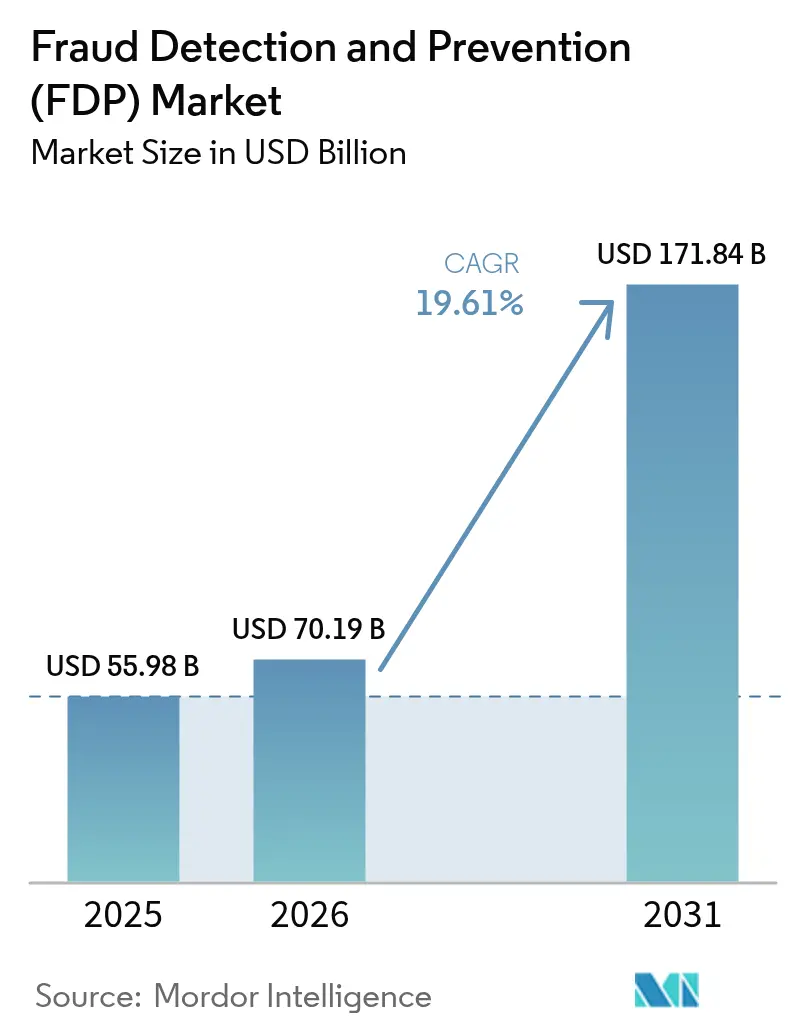

Espera-se que o tamanho do mercado de detecção e prevenção de fraudes aumente de USD 55,98 bilhões em 2025 para USD 70,19 bilhões em 2026 e atinja USD 171,84 bilhões até 2031, crescendo a um CAGR de 19,61% no período de 2026 a 2031. A crescente adoção de pagamentos digitais, mandatos de conformidade global mais rígidos e fraudes de identidade impulsionadas por inteligência artificial generativa estão convergindo para expandir tanto as superfícies de ataque quanto os gastos com defesas adaptativas. As instituições estão deslocando orçamentos de mecanismos baseados em regras para modelos de autoaprendizagem que ingerem bilhões de pontos de dados em tempo real, enquanto os trilhos de open banking encurtam as janelas de detecção de fraudes para milissegundos. Iniciativas regionais de pagamento, como o Pix no Brasil e a Interface de Pagamentos Unificados na Índia, amplificam o fluxo de transações, forçando bancos e comerciantes a atualizar os pipelines de análise. A concorrência entre fornecedores está se intensificando à medida que as redes de pagamento incorporam pontuação de risco nos fluxos de autorização e especialistas em fintech treinam modelos específicos por setor que superam as plataformas generalistas.

Principais Conclusões do Relatório

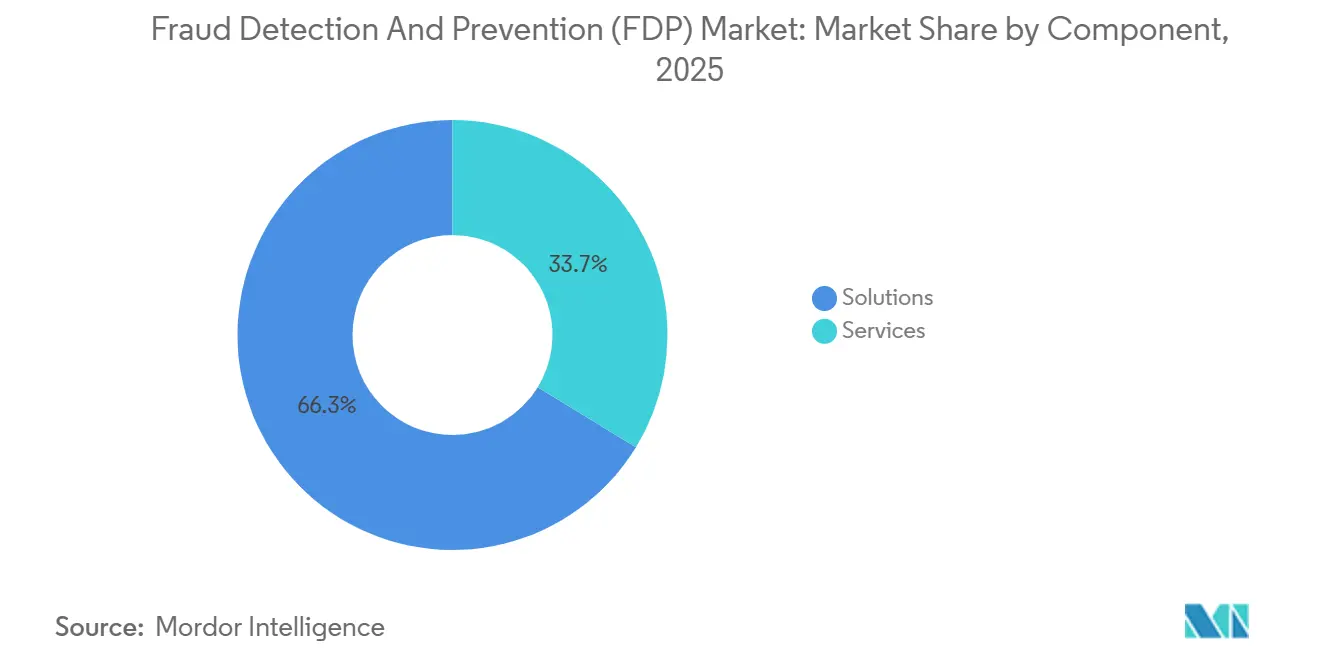

- Por componente, as soluções lideraram com 66,26% da participação do mercado de detecção e prevenção de fraudes em 2025, enquanto os serviços avançam a um CAGR de 19,97% até 2031.

- Por modo de implantação, a nuvem representou 63,82% da receita do mercado de detecção e prevenção de fraudes em 2025 e deve expandir a um CAGR de 19,95% até 2031.

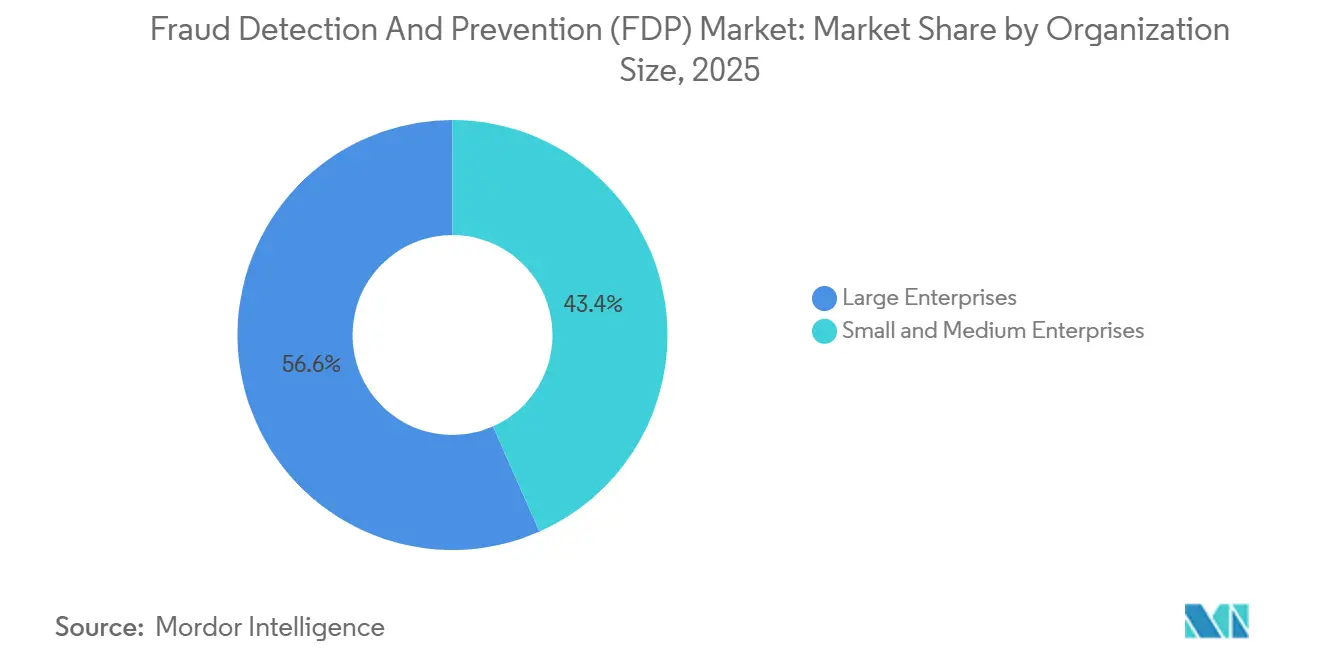

- Por porte da organização, as grandes empresas capturaram 56,64% dos gastos de 2025, enquanto as pequenas e médias empresas crescem a um CAGR de 19,92% até 2031.

- Por setor do usuário final, o BFSI comandou 26,15% da receita de 2025, e o varejo e o comércio eletrônico é o segmento de crescimento mais rápido, com um CAGR de 21,18% até 2031.

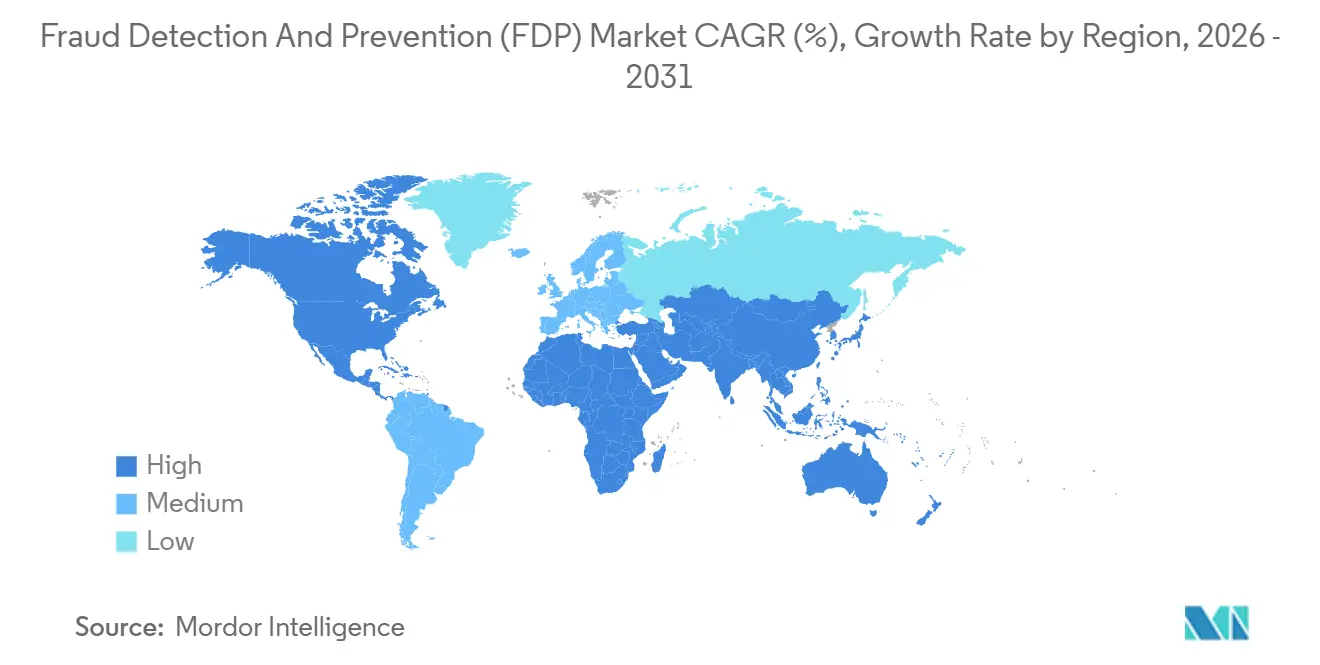

- Por geografia, a América do Norte representou 31,87% da receita de 2025 no mercado de detecção e prevenção de fraudes, enquanto a Ásia-Pacífico deve registrar um CAGR de 20,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Detecção e Prevenção de Fraudes (FDP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Volumes de Transações de Pagamentos Digitais e Comércio Eletrônico | +4.8% | Global com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Conformidade Regulatória Rigorosa para AML e PSD2 SCA | +4.2% | Europa e América do Norte, estendendo-se ao Oriente Médio e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Modelos de IA e Aprendizado de Máquina Aumentando a Precisão da Detecção em Tempo Real | +3.9% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção de Tokenização e EMV 3-D Secure 2.3 Reduzindo Fraudes em Transações sem Cartão Presente | +2.7% | Global com ganhos iniciais na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Proliferação de Open Banking e Trilhos de Pagamento Instantâneo Criando Novos Vetores de Fraude | +2.4% | Europa e Ásia-Pacífico como núcleo, com expansão para a América do Sul | Médio prazo (2 a 4 anos) |

| Ataques de Deepfake por IA Generativa e Identidade Sintética Impulsionando Investimentos em FDP Adaptativo | +2.1% | Global com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes de Transações de Pagamentos Digitais e Comércio Eletrônico

As transações sem cartão presente representam a maioria das perdas globais por fraude, à medida que os consumidores migram para canais online onde os recursos físicos de segurança estão ausentes. O Banco Central Europeu relatou que a fraude em transações sem cartão presente representou 79% do total de fraudes com cartão em 2024. A Interface de Pagamentos Unificados da Índia processou 16,73 bilhões de transações apenas em dezembro de 2025, um aumento de 45% em relação ao ano anterior, que sobrecarregou os sistemas legados orientados a lotes. O comércio eletrônico transfronteiriço complica a detecção porque os padrões de risco específicos de cada região raramente se generalizam, obrigando os fornecedores a manter modelos localizados. Os comerciantes estão adotando biometria passiva para equilibrar o controle de fraudes e o atrito com o cliente, e os facilitadores de pagamento agregam inteligência de rede para que até mesmo pequenos vendedores se beneficiem de sinais de todo o consórcio.

Conformidade Regulatória Rigorosa para AML e PSD2 SCA

Sucessivas regulamentações estão exigindo autenticação multifator, monitoramento contínuo e fluxos de trabalho auditáveis. As isenções de Autenticação Forte do Cliente reforçadas pela Autoridade Bancária Europeia em 2024 reduziram os limites de pagamento sem atrito, levando os emissores a implantar mecanismos baseados em risco. A proposta da Diretiva de Serviços de Pagamento 3, em circulação em 2025, estenderia a responsabilidade por fraudes em pagamentos push autorizados aos bancos remetentes, deslocando a detecção para a camada de iniciação. Nos Estados Unidos, a regra de beneficiário final da FinCEN exige a verificação das estruturas de controle, impulsionando o interesse em análises de banco de dados em grafo. As instituições multinacionais precisam conciliar obrigações divergentes de residência de dados, levando a abordagens de aprendizado federado que mantêm os dados de treinamento dentro das fronteiras nacionais enquanto compartilham os pesos do modelo.

Modelos de IA e Aprendizado de Máquina Aumentando a Precisão da Detecção em Tempo Real

Redes neurais em grafo e conjuntos de transformadores revelam vínculos não lineares entre cartões, dispositivos e comerciantes que as regras estáticas não detectam. O Projeto Hertha do Banco da Inglaterra gera conjuntos sintéticos de transações para que bancos regionais possam treinar sem expor dados reais de clientes.[1]Banco da Inglaterra, "Projeto Hertha: Dados Sintéticos para Estabilidade Financeira," BANKOFENGLAND.CO.UK A Visa processou 8,6 bilhões de transações tokenizadas no primeiro semestre de 2025, alimentando recursos dinâmicos em seus modelos em tempo real. Os fornecedores agora retreinam semanalmente para combater manipulações de entrada adversariais que deslocam sutilmente as distribuições de recursos. A elasticidade computacional dos provedores de nuvem permite que bancos de médio porte executem pipelines de aprendizado profundo com uso intensivo de recursos, antes reservados para instituições de primeiro nível.

Adoção de Tokenização e EMV 3-D Secure 2.3 Reduzindo Fraudes em Transações sem Cartão Presente

A tokenização substitui PANs estáticos por identificadores efêmeros, enquanto o EMV 3-D Secure 2.3 incorpora dados de risco detalhados para permitir que os emissores aprovem silenciosamente transações de baixo risco. A EMVCo registrou mais de 10 bilhões de autenticações 3-D Secure 2 em todo o mundo em 2024, um aumento de 40% em relação a 2023.[2]EMVCo, "Estatísticas de Implantação do EMV 3-D Secure," EMVCO.COM O consórcio de Disrupção de Golpes da Visa compartilha pontuações de risco tokenizadas em tempo real, permitindo que os membros invalidem tokens comprometidos antes da reutilização.[3]Visa, "Resultados Financeiros do Segundo Trimestre do Exercício Fiscal 2025," INVESTOR.VISA.COM O provisionamento continua sendo o elo mais fraco, pois agentes de ameaças sequestram a integração de carteiras digitais para vincular credenciais roubadas, representando 18% das fraudes em transações sem cartão presente em 2024, de acordo com estimativas do setor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Taxas de Falsos Positivos Comprometendo a Experiência do Cliente | -2.8% | Global com impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Sistemas Legados Fragmentados | -2.3% | Global concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Escassez de Conjuntos de Dados de Fraude Rotulados para Treinamento Avançado de Aprendizado de Máquina | -1.6% | Global | Longo prazo (≥ 4 anos) |

| Restrições ao Compartilhamento de Dados Impostas pelo GDPR e CCPA | -1.4% | Europa, América do Norte estendendo-se à Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Falsos Positivos Comprometendo a Experiência do Cliente

As regras legadas ainda classificam incorretamente pedidos legítimos em taxas de dois dígitos, gerando custos operacionais e erosão do valor vitalício que às vezes superam as perdas diretas por fraude. As revisões manuais podem custar entre USD 10 e USD 15 por transação sinalizada, onerando comerciantes com margens reduzidas. A biometria comportamental que captura a cadência de digitação e os ângulos de inclinação do dispositivo promete reduzir os falsos positivos abaixo de 3%, mas a implantação está atrasada porque muitas estruturas de consentimento tratam a captura contínua de comportamento como dado pessoal sensível. Os pedidos transfronteiriços são os mais afetados, pois geografias de IP desconhecidas acionam verificações de velocidade, levando ao abandono de carrinho e danos à reputação.

Complexidade de Integração com Sistemas Legados Fragmentados

Os núcleos de pagamento baseados em mainframe utilizam formatos de dados proprietários e ciclos de lotes noturnos, complicando a captura de fluxo de dados para pontuação de fraude em tempo real. Bancos de primeiro nível relatam implantações de 18 a 36 meses e orçamentos superiores a USD 50 milhões ao refatorar interfaces. Os hubs de middleware introduzem latência e novos modos de falha, enquanto esquemas de mensagens divergentes consomem metade dos recursos de implementação. Programas de padronização de API, como o NextGenPSD2 do Berlin Group e o Financial Data Exchange, reduzem o atrito, mas a adoção desigual força os fornecedores a manter múltiplos conectores, inflando o custo total de propriedade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Crescem à Medida que o Ajuste Contínuo de Modelos Supera o Licenciamento Único

O tamanho do mercado de detecção e prevenção de fraudes para soluções atingiu seu nível mais alto em 2025, capturando 66,26% de plataformas, gateways de autenticação e painéis de relatórios que proporcionaram retorno sobre o investimento rápido. No entanto, os serviços, incluindo detecção gerenciada, validação de modelos e consultoria regulatória, estão se expandindo mais rapidamente do que o software empacotado. As instituições estão aprendendo que a defesa adaptativa contra fraudes é um processo contínuo que requer atualizações semanais de modelos e mapeamento de conformidade em constante evolução. Consultorias especializadas agora combinam talentos em ciência de dados com painéis de SaaS para que os bancos possam terceirizar a engenharia de recursos sem ceder a supervisão estratégica. Os módulos de relatórios e visualização que antes ficavam em segundo plano estão ganhando atenção no nível do conselho de administração porque as métricas de exposição em tempo real influenciam as decisões de alocação de capital. A consolidação da detecção de fraudes com a verificação de identidade borra os limites dos componentes, permitindo uma pontuação de risco unificada ao longo do ciclo de vida do cliente.

A longo prazo, as pressões de comoditização levam os fornecedores de soluções a se diferenciar por meio de redes de dados proprietárias e inferência de baixa latência. A expansão da IBM em 2025 de detecção de fraudes como serviço com preços baseados em consumo ilustra como os modelos de pagamento conforme o uso alinham os custos ao risco real das transações. A orquestração de fluxo de trabalho que prioriza alertas com base no risco financeiro e na gravidade regulatória está se tornando um requisito básico. As instituições agora alocam de 30% a 40% de seu orçamento de prevenção de fraudes para serviços externos, reforçando a mudança de compras de tecnologia em despesas de capital para parcerias em despesas operacionais focadas em resultados mensuráveis de redução de perdas.

Por Modo de Implantação: A Capacidade Elástica da Nuvem Acelera os Ciclos de Treinamento de Modelos

A nuvem capturou 63,82% da receita de 2025, crescendo cerca de 19,95% até 2031, pois a computação elástica permite que as equipes de fraude ativem clusters de GPU para treinamento de redes neurais em grafo sob demanda. O dimensionamento em tempo real significa que as reimplantações semanais de modelos são concluídas sem tempo de inatividade, e as certificações de segurança dos principais provedores de hiperescala satisfazem a maioria das expectativas regulatórias. As instalações locais persistem onde os estatutos de soberania de dados proíbem a transferência transfronteiriça ou onde investimentos recentes em data centers ainda estão em cronogramas de depreciação. As arquiteturas híbridas, que pontuam transações de alto risco localmente enquanto agrupam agregados desidentificados em data lakes na nuvem, conciliam as regras de residência com a eficiência do aprendizado de máquina. A Autoridade Bancária Europeia esclareceu em 2024 que a terceirização para a nuvem não transfere a responsabilidade, dando confiança aos comitês de risco para migrar cargas de trabalho críticas.

As estratégias de múltiplas nuvens ganham força entre os bancos globais que desejam evitar a dependência de um único fornecedor e distribuir a computação entre regiões para maior resiliência. Ainda assim, as cadeias de ferramentas divergentes complicam a sincronização de dados, e a deriva de versão do modelo pode levar a decisões inconsistentes entre canais. O padrão de implantação em nuvem privada virtual do Google Cloud, adotado por vários bancos de médio porte dos Estados Unidos no final de 2025, demonstra que os reguladores podem ser convencidos quando os clientes mantêm o controle das chaves de criptografia.

Por Porte da Organização: As PMEs Fecham a Lacuna de Capacidade por Meio da Pontuação de Fraude Incorporada

As grandes empresas retiveram 56,64% de seus gastos de 2025 devido a maiores volumes de transações e auditorias de conformidade rigorosas, enquanto as pequenas e médias empresas agora têm acesso a análises de nível empresarial incorporadas nas plataformas de adquirência. Facilitadores de pagamento como Stripe e Square fornecem inteligência de efeito de rede para que um único comprometimento em um comerciante eleve os limites de risco globalmente. O preço baseado em consumo elimina grandes taxas iniciais, o que é fundamental para empresas com volumes mensais variáveis. O diferencial de participação no mercado de detecção e prevenção de fraudes se estreita à medida que as PMEs integram análises comportamentais prontas para uso para detecção de tomada de conta, anteriormente restrita a bancos com equipes internas de ciência de dados.

No entanto, ataques de engenharia social e esquemas de comprometimento de e-mail corporativo afetam desproporcionalmente as PMEs sem fluxos de trabalho de aprovação em camadas. Os reguladores destacam cada vez mais a exposição das plataformas de finanças incorporadas que estendem crédito ou pagamentos sob suas próprias marcas, forçando os pequenos varejistas a assumir responsabilidades de gestão de risco que os bancos tradicionalmente detinham. As grandes empresas, por sua vez, estão migrando para análises de ameaças internas e pontuação de risco de terceiros para abordar vulnerabilidades decorrentes de cadeias de suprimentos complexas.

Por Setor do Usuário Final: O BFSI Mantém a Liderança Enquanto o Crescimento do Varejo Desacelera em Meio à Saturação

O setor bancário, de serviços financeiros e de seguros capturou a maior participação no mercado de detecção e prevenção de fraudes, com 26,15% em 2025, à medida que os reguladores continuaram a apertar as regras de combate à lavagem de dinheiro, detecção de fraudes em seguros e pagamentos em tempo real, tornando o monitoramento contínuo de transações inegociável para todas as instituições de primeiro nível. Verificações obrigatórias de diligência devida do cliente, trilhos de liquidação instantânea e transferências de responsabilidade sob a evolução da legislação dos EUA e europeia mantêm o capital fluindo em direção a análises de grafos, automação de gerenciamento de casos e módulos de ameaças internas. Os bancos incumbentes agora empurram a pontuação de fraude para a borda do cliente, incorporando biometria comportamental em aplicativos móveis para que as decisões de risco cheguem dentro de 50 milissegundos de um toque, enquanto as seguradoras implantam detecção de anomalias para sinalizar esquemas de acidentes encenados e evasão de prêmios.

O varejo e o comércio eletrônico responderam por 21,18% do mercado de detecção e prevenção de fraudes em 2025, refletindo tanto o enorme volume de transações sem a presença do cartão quanto a contínua mudança em direção a modelos de marketplace que expõem os vendedores a riscos de terceiros. O crescimento é mais lento do que em outros segmentos verticais porque os filtros básicos de gateway de pagamento já são onipresentes, mas o investimento persiste à medida que os comerciantes combatem fraudes em pontos de fidelidade, abuso de códigos promocionais e manipulação de reembolsos que escapam dos mecanismos de regras ajustados apenas para roubo de pagamento direto. As grandes plataformas enriquecem as impressões digitais de dispositivos com telemetria de geolocalização para reduzir falsos positivos sem adicionar atrito no checkout, enquanto os pequenos vendedores dependem da pontuação de risco incorporada oferecida pelos facilitadores de pagamento.

Análise Geográfica

A América do Norte gerou 31,87% da receita global em 2025, pois a alta penetração de pagamentos digitais e estruturas de conformidade robustas mantiveram os gastos elevados. A Comissão Federal de Comércio dos Estados Unidos registrou USD 10 bilhões em perdas por fraude ao consumidor em 2023, reforçando a urgência no nível do conselho de administração para melhores controles. Trilhos em tempo real, como o Real-Time Rail no Canadá e o FedNow nos Estados Unidos, estão encurtando as janelas de liquidação, forçando os bancos a reduzir a latência de pontuação de modelos para níveis abaixo de um segundo. O escrutínio regulatório se intensifica em torno de prestadores de serviços terceirizados, obrigando as instituições financeiras a auditar os modelos dos fornecedores quanto à explicabilidade e viés.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de registrar um CAGR de 20,43% à medida que Índia, China, Austrália e Japão modernizam a infraestrutura de pagamentos. A UPI da Índia processou 16,73 bilhões de transações em dezembro de 2025, catalisando mandatos do Banco de Reserva da Índia para autenticação adicional em transferências de alto valor RBI.ORG.IN. Os pilotos de yuan digital da China expandem os ecossistemas sem dinheiro para municípios rurais, adicionando novos vetores de fraude, como falsificação de identidade em carteiras offline. As diretrizes revisadas de combate à lavagem de dinheiro do Japão enfatizam o monitoramento contínuo em detrimento das verificações baseadas em regras, estimulando a demanda por plataformas de IA. A Nova Plataforma de Pagamentos da Austrália processou 1,2 bilhão de transferências instantâneas em 2024, expondo lacunas nas pilhas de análise de fraudes construídas para arquivos ACH em lote.

A Europa mantém participação significativa com base nos mandatos de Autenticação Forte do Cliente da PSD2, mas as perdas por transações sem cartão presente ainda atingiram EUR 4,2 bilhões (USD 4,5 bilhões) em 2024. Interpretações fragmentadas em 27 estados-membros complicam as implantações multinacionais, levando os bancos a implantar mecanismos de política configuráveis capazes de substituições locais. A América do Sul ganha impulso à medida que o Pix do Brasil registrou 42 bilhões de transações em 2024, levando o Banco Central a impor limites de transação e períodos de resfriamento noturnos. As regiões do Oriente Médio e África aceleram a adoção de análises de fraude em dinheiro móvel para proteger populações não bancarizadas que ingressam nos ecossistemas digitais.

Cenário Competitivo

O mercado de detecção e prevenção de fraudes é moderadamente fragmentado, com gigantes de software empresarial, operadores de redes de pagamento, inovadores de fintech e players de consultoria. SAP, Oracle e IBM vendem módulos de fraude de forma cruzada em suas bases de clientes existentes de ERP ou banco central, aproveitando relacionamentos consolidados com clientes, mas às vezes entregando funcionalidades genéricas que exigem ajustes custosos. Visa e Mastercard incorporam pontuação na camada de autorização, dando-lhes acesso imediato à telemetria de toda a rede, mas limitando seu horizonte a fluxos baseados em cartão. Especialistas em fintech como Feedzai, Riskified e Kount treinam modelos específicos de domínio em dados de consórcio proprietários, conquistando comerciantes do mercado intermediário que buscam integração rápida e preços baseados em consumo.

A consolidação está se acelerando à medida que os fornecedores se esforçam para oferecer plataformas que cubram verificação de identidade, monitoramento de transações, gestão de alertas e relatórios de conformidade. A aquisição da Ravelin pela Worldpay em 2024 integra a tomada de decisão por aprendizado de máquina diretamente nos trilhos de adquirência. A compra da KYC360 pela Experian em 2025 une a triagem de sanções com a verificação de identidade para uma abordagem de painel único. Os fornecedores de médio porte restantes que carecem de dados proprietários ou expertise regulatória enfrentam compressão de margens e pressão de aquisição. Os entrantes em espaços em branco visam nichos como detecção de voz deepfake e análise de fraudes para protocolos de finanças descentralizadas, aproveitando ciclos de desenvolvimento ágeis e pipelines nativos da nuvem para superar os incumbentes em inovação.

A diferenciação tecnológica depende cada vez mais do acesso a dados. Os operadores de gateway de pagamento e os provedores de identidade detêm vantagens estruturais porque geram fluxos contínuos de transações rotuladas. Os fornecedores de software puro contra-atacam formando consórcios colaborativos de compartilhamento de dados que anonimizam a telemetria enquanto retêm o valor preditivo. O interesse regulatório na governança de modelos favorece os fornecedores que expõem painéis de explicabilidade, controles de versionamento e rastreamento de linhagem para os responsáveis pela conformidade.

Líderes do Setor de Detecção e Prevenção de Fraudes (FDP)

SAP SE

IBM Corporation

SAS Institute Inc.

ACI Worldwide Inc.

Fiserv Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Visa expandiu sua iniciativa de Disrupção de Golpes para 15 mercados adicionais na Ásia-Pacífico e América do Sul, permitindo o compartilhamento em tempo real de inteligência de fraude tokenizada entre emissores e adquirentes.

- Janeiro de 2026: A Mastercard lançou um serviço de pagamento de conta a conta na América do Norte usando credenciais tokenizadas para competir com os trilhos domésticos de pagamento em tempo real.

- Dezembro de 2025: A Fiserv fez parceria com o Google Cloud para fornecer IA de combate à lavagem de dinheiro em nuvens privadas virtuais controladas pelo cliente, facilitando as preocupações com residência de dados.

- Novembro de 2025: A IBM ampliou sua detecção de fraudes como serviço para incluir relatórios regulatórios e gestão de casos sob um modelo baseado em consumo.

- Outubro de 2025: A FICO introduziu um módulo de detecção de voz deepfake que analisa anomalias acústicas para combater ataques de clonagem de voz.

Escopo do Relatório Global do Mercado de Detecção e Prevenção de Fraudes (FDP)

O Relatório do Mercado de Detecção e Prevenção de Fraudes é Segmentado por Componente (Soluções incluindo Análise de Fraudes, Autenticação, Relatórios, Visualização e Outros Componentes; Serviços), Modo de Implantação (Nuvem, Local), Porte da Organização (Pequenas e Médias Empresas, Grandes Empresas), Setor do Usuário Final (BFSI, Varejo e Comércio Eletrônico, TI e Telecomunicações, Saúde, Energia e Utilidades, Manufatura, Governo e Setor Público, Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Análise de Fraudes |

| Autenticação | |

| Relatórios | |

| Visualização | |

| Outros Componentes | |

| Serviços |

| Nuvem |

| Local |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Varejo e Comércio Eletrônico |

| TI e Telecomunicações |

| Saúde |

| Energia e Utilidades |

| Manufatura |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Componente | Soluções | Análise de Fraudes |

| Autenticação | ||

| Relatórios | ||

| Visualização | ||

| Outros Componentes | ||

| Serviços | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Porte da Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | BFSI | |

| Varejo e Comércio Eletrônico | ||

| TI e Telecomunicações | ||

| Saúde | ||

| Energia e Utilidades | ||

| Manufatura | ||

| Governo e Setor Público | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de detecção e prevenção de fraudes em 2026?

Está em USD 70,19 bilhões, acima dos USD 55,98 bilhões em 2025.

Qual é o CAGR previsto para os gastos com prevenção de fraudes até 2031?

Os gastos devem crescer a um CAGR de 19,61% entre 2026 e 2031.

Qual componente está crescendo mais rapidamente?

Os serviços, impulsionados pela demanda por ajuste gerenciado de modelos e relatórios regulatórios, estão se expandindo a um CAGR de 19,97%.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida adoção de pagamentos digitais e trilhos de pagamento instantâneo como UPI e Pix exigem análises em tempo real, resultando em um CAGR projetado de 20,43%.

Que desafio os sistemas legados representam para os bancos?

Os núcleos de mainframe fragmentados prolongam os cronogramas de integração para até 36 meses, aumentando os custos de implantação e atrasando o retorno sobre o investimento.

Como as redes de pagamento estão abordando os vetores de fraude emergentes?

Visa e Mastercard estão incorporando pontuação de risco em tempo real e compartilhamento de inteligência baseado em consórcio para bloquear credenciais comprometidas em todos os mercados.

Página atualizada pela última vez em: