Tamanho e Participação do Mercado de Prevenção contra Perda de Dados (DLP)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 42.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 111.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Prevenção contra Perda de Dados (DLP) por Mordor Intelligence

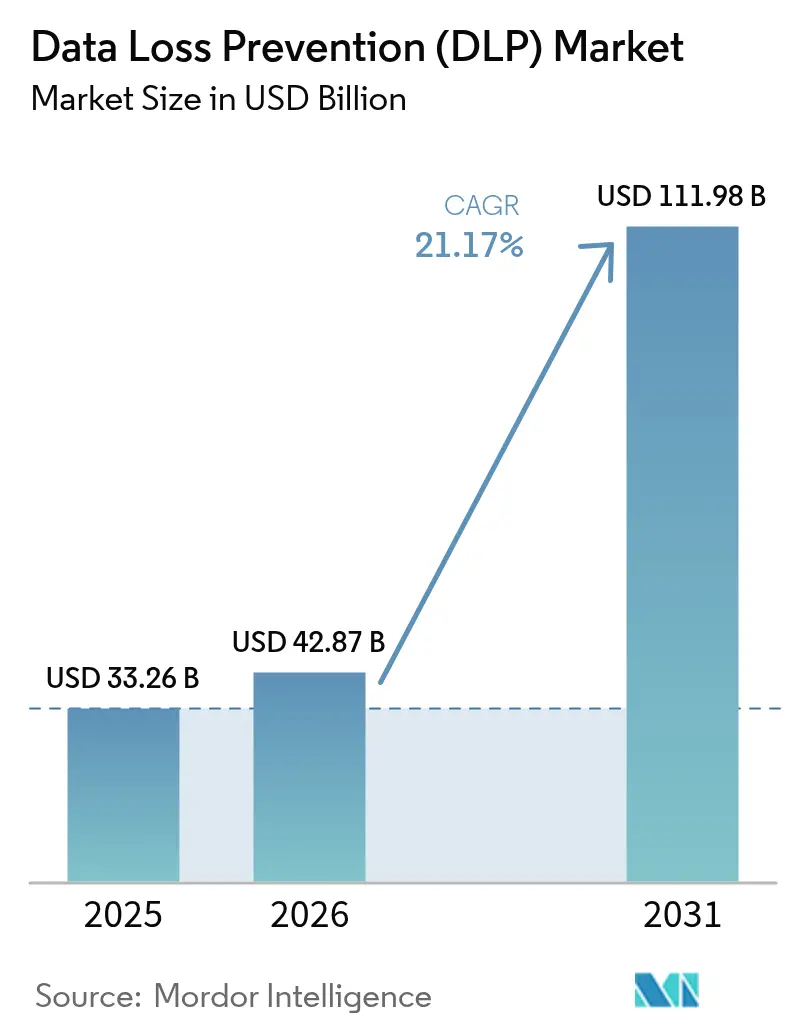

O tamanho do mercado de prevenção contra perda de dados (DLP) expandiu de USD 33,26 bilhões em 2025 para USD 42,87 bilhões em 2026, e atingirá USD 111,98 bilhões até 2031, crescendo a uma CAGR de 21,17% durante 2026-2031. A escalada de penalidades sob o GDPR 2.0 e as regras alteradas da CCPA agora atribui custo material a cada registro violado, de modo que os conselhos aprovam orçamentos maiores para DLP. Os copilotos de IA generativa abriram novos caminhos de exfiltração dentro de prompts de chat, alterando os modelos de ameaça de vetores centrados em arquivos para vetores centrados em conversas. Os mandatos de nuvem soberana na China, Rússia, Índia e União Europeia exigem processamento local, de modo que empresas globais executam políticas de DLP paralelas que respeitam a custódia local de chaves criptográficas. Os fornecedores respondem a essa complexidade mesclando as funções de agente de segurança de acesso à nuvem, gerenciamento de postura de segurança de dados e DLP em um único console, reduzindo as taxas de falsos positivos e encurtando os ciclos de implantação. Como resultado, as implantações em nuvem agora dominam os novos gastos, e os agentes de endpoint superam os appliances de rede.

Principais Conclusões do Relatório

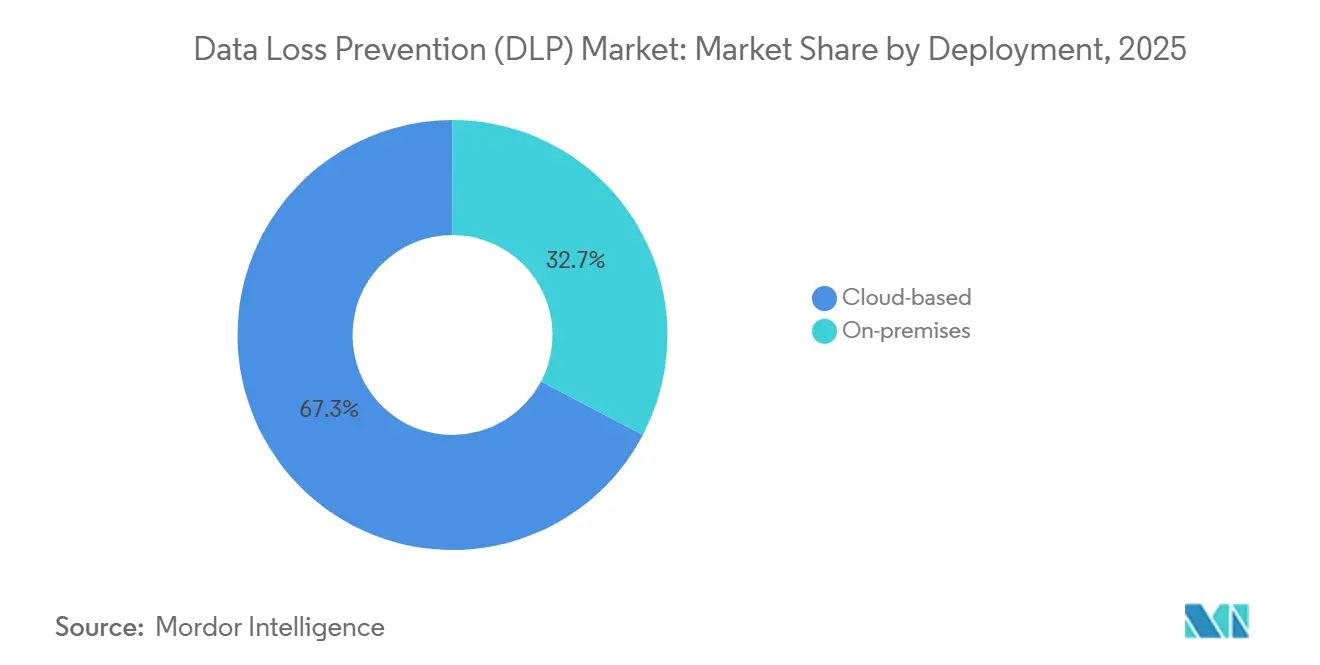

- Por implantação, as plataformas em nuvem capturaram 67,31% da participação do mercado de prevenção contra perda de dados (DLP) em 2025 e estão avançando a uma CAGR de 21,23% até 2031.

- Por solução, o DLP de endpoint tem previsão de expansão a uma CAGR de 23,91% entre 2026-2031, superando o DLP de rede, que detinha 34,23% da receita em 2025.

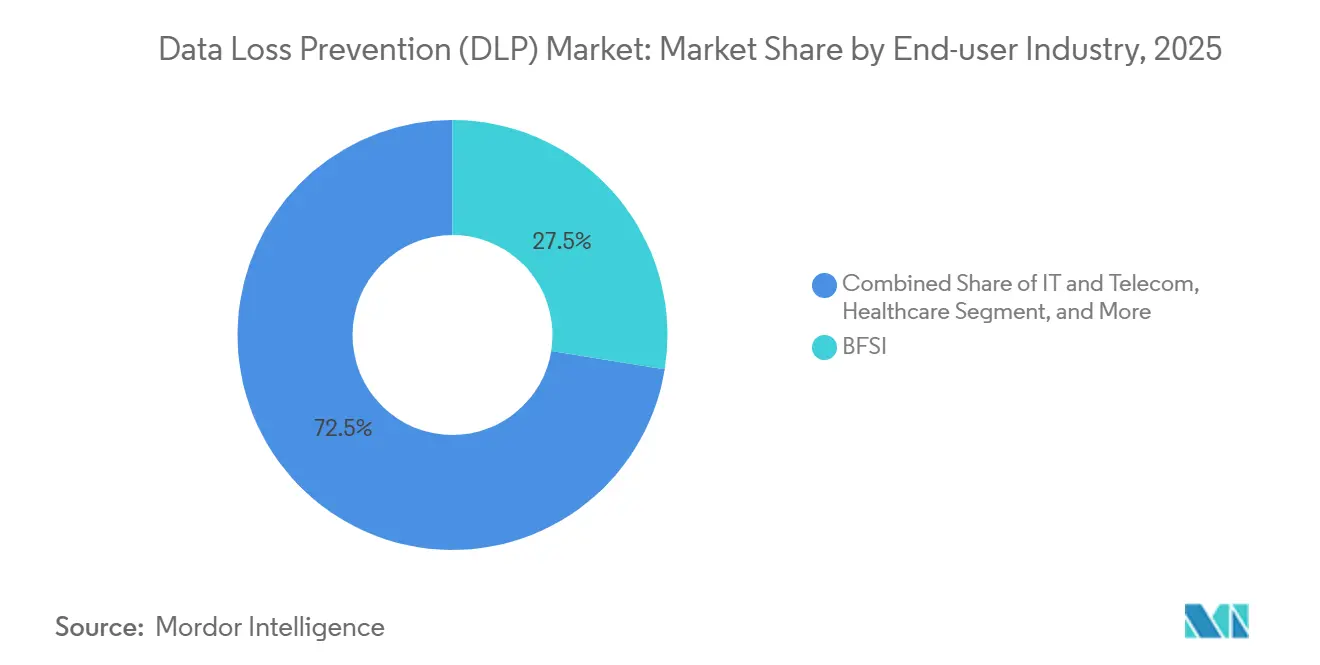

- Por setor do usuário final, o setor bancário, de serviços financeiros e seguros detinha 27,54% de participação na receita em 2025, enquanto a saúde tem projeção de liderar o crescimento a uma CAGR de 24,51% até 2031.

- Por aplicação, a segurança de armazenamento em nuvem está a caminho de uma CAGR de 24,88%, a mais alta entre todos os segmentos até 2031.

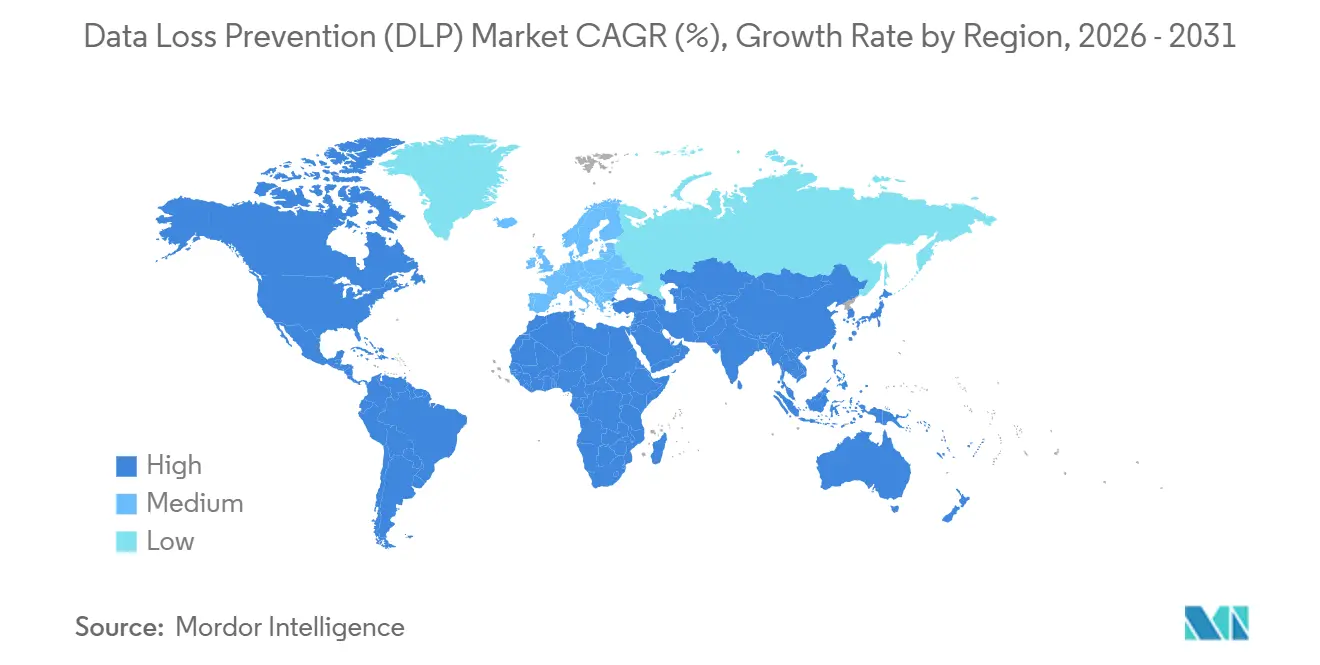

- A América do Norte manteve uma participação de receita de 40,12% em 2025; a Ásia-Pacífico apresenta a trajetória mais rápida com CAGR de 23,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Prevenção contra Perda de Dados (DLP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de Multas por Violação Cibernética sob o GDPR 2.0 e Emendas à CCPA | +4.2% | Global, com maior aplicação na UE, Califórnia e Reino Unido | Curto prazo (≤ 2 anos) |

| Dispersão de Dados em Trabalho Híbrido Aumentando o Risco de Endpoint e Nuvem | +3.8% | América do Norte e UE como núcleo, APAC em seguida | Médio prazo (2-4 anos) |

| Convergência do DLP com Plataformas CASB e DSPM | +3.5% | Global, liderado por compradores corporativos da América do Norte | Médio prazo (2-4 anos) |

| Ajuste de Políticas Assistido por IA Reduzindo Drasticamente as Taxas de Falsos Positivos | +2.9% | América do Norte, Europa Ocidental, cidades de primeiro nível da APAC | Longo prazo (≥ 4 anos) |

| Roteiros de Confiança Zero e SASE Exigindo DLP Integrado | +3.6% | Global, com adoção antecipada em serviços financeiros e governo | Médio prazo (2-4 anos) |

| Copilotos de Código de IA Generativa Criando Novos Vetores de Exfiltração | +2.3% | América do Norte, Europa Ocidental, polos de software da Índia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Multas por Violação Cibernética sob o GDPR 2.0 e Emendas à CCPA

Em 2025, os reguladores europeus impuseram um total substancial de EUR 1,2 bilhão em multas sob o GDPR, marcando um aumento significativo de 22% em comparação ao ano anterior. Esse aumento ressalta a crescente aplicação das regulamentações de proteção de dados em toda a região. Um caso notável envolveu uma multa de EUR 530 milhões aplicada ao TikTok, que destacou o escrutínio crescente sobre transferências de dados transfronteiriças e a conformidade com os requisitos do GDPR. Enquanto isso, a CCPA atualizada da Califórnia, que entrou em vigor em janeiro de 2025, introduziu novas disposições que permitem ações coletivas privadas. Essa mudança tem o potencial de expor as empresas a danos ilimitados, enfatizando ainda mais a importância de medidas robustas de proteção de dados. Com penalidades chegando a até 4% do faturamento global de uma empresa, os diretores de segurança da informação agora são compelidos a implementar medidas avançadas de Prevenção contra Perda de Dados (DLP) em tempo real. Esses controles são projetados para prevenir proativamente a exfiltração de dados, garantindo que os limites legais não sejam ultrapassados e que as organizações permaneçam em conformidade com as regulamentações em evolução.

Dispersão de Dados em Trabalho Híbrido Aumentando o Risco de Endpoint e Nuvem

Em 2024, a Fortinet constatou que 77% das organizações enfrentaram incidentes internos, e quase metade considerou suas ferramentas de DLP atuais ineficazes.[1]Fortinet, "Relatório de Segurança de Dados 2025," fortinet.com O crescimento dos programas de uso de dispositivos pessoais e aplicativos não gerenciados de compartilhamento de arquivos expandiu significativamente as vias para possíveis vazamentos de dados, tornando cada vez mais difícil para as organizações proteger informações sensíveis. Com as empresas agora utilizando em média 4,3 plataformas de infraestrutura como serviço, alcançar uma rotulagem unificada e manter políticas consistentes de proteção de dados entre plataformas tornou-se um desafio considerável. Destacando os riscos financeiros envolvidos, o relatório de violações da IBM Security estimou o custo médio de uma violação em impressionantes USD 4,88 milhões, ressaltando a necessidade de medidas preventivas robustas. Como resultado, os conselhos estão agora priorizando estratégias de prevenção em detrimento da análise forense pós-incidente para mitigar riscos e reduzir perdas potenciais.

Convergência do DLP com Plataformas CASB e DSPM

A Netskope integrou seu proxy em nuvem com o Microsoft Purview e o Google Workspace, possibilitando medidas de segurança aprimoradas ao colocar em quarentena arquivos de SaaS que violam as políticas organizacionais. Essa integração levou a uma redução significativa de falsos positivos, que anteriormente representavam mais de 30% dos arquivos sinalizados. Ao resolver esse problema, a Netskope melhorou a precisão e a eficiência de seus mecanismos de aplicação de políticas. Enquanto isso, a Forcepoint fortaleceu suas capacidades ao incorporar os sensores avançados de descoberta da Cyera. Essa integração permite que as regras sigam dinamicamente a linhagem dos dados, garantindo um gerenciamento e segurança de dados mais precisos, em vez de depender exclusivamente de rótulos estáticos. Essa abordagem aumenta a adaptabilidade das soluções da Forcepoint a ambientes de dados em evolução. Além disso, varreduras contínuas de buckets S3 mal configurados estão sendo utilizadas para informar e refinar as regras de bloqueio. Esse desenvolvimento destaca a eficácia dos métodos de inspeção com reconhecimento de identidade, que fornecem uma estrutura de segurança mais robusta e abrangente em comparação com as estratégias tradicionais baseadas apenas em perímetro. Esses avanços demonstram coletivamente a mudança do setor em direção a soluções de segurança mais inteligentes e adaptativas.

Ajuste de Políticas Assistido por IA Reduzindo Drasticamente as Taxas de Falsos Positivos

Durante os testes piloto, o Microsoft Purview Adaptive Protection, que utiliza tecnologia de aprendizado por reforço, recalibrou os limites para otimizar o desempenho, alcançando uma redução significativa de 40% nos alarmes falsos.[2]Microsoft, "Proteção Adaptativa no Purview," microsoft.com A Zscaler, por outro lado, aplica técnicas avançadas de processamento de linguagem natural para analisar conteúdo não estruturado de chat e e-mail, identificando efetivamente informações sensíveis, como números de Seguro Social e nomes de projetos proprietários.[3]Zscaler, "Proteção de Dados Zscaler," zscaler.com Para atender às crescentes demandas regulatórias por lógica de tomada de decisão transparente, os fornecedores começaram a publicar trilhas de auditoria detalhadas que garantem a conformidade com os requisitos do Artigo 22 do GDPR.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade e Lacuna de Competências em Implantações em Múltiplas Nuvens | -2.1% | Global, aguda na APAC e América Latina | Médio prazo (2-4 anos) |

| Alto TCO para Políticas Legadas Locais | -1.4% | Empresas da América do Norte e Europa com capital imobilizado | Curto prazo (≤ 2 anos) |

| Pressão de Privacidade por Design Limitando a Inspeção Profunda de Conteúdo | -1.2% | UE, Califórnia, Canadá | Longo prazo (≥ 4 anos) |

| Mandatos de Nuvem Soberana Fragmentando Conjuntos de Políticas Globais | -1.8% | China, Rússia, UE, Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade e Lacuna de Competências em Implantações em Múltiplas Nuvens

Em 2024, a ISC2 identificou uma significativa escassez de 3,5 milhões de profissionais na força de trabalho de cibersegurança, destacando a crescente demanda por profissionais qualificados nessa área. As funções de proteção de dados, em particular, estão em alta demanda, exigindo um prêmio salarial de 18% devido à sua importância crítica na proteção de informações sensíveis. Cada plataforma de nuvem em hiperescala, incluindo AWS, Azure e Google Cloud, emprega sua própria sintaxe de política distinta, o que cria desafios para os engenheiros que tentam mapear rótulos entre essas plataformas. Essa falta de padronização frequentemente obriga as empresas a operar pilhas duplas de DLP (Prevenção contra Perda de Dados) por um período prolongado de até doze meses durante os processos de migração. Consequentemente, essa abordagem resulta na duplicação tanto das despesas operacionais quanto dos riscos associados, complicando ainda mais o processo de migração.

Alto TCO para Políticas Legadas Locais

Os appliances com licença perpétua vinculam os usuários a ciclos de cinco anos, acompanhados de taxas anuais de suporte de 20%. Esses appliances frequentemente exigem investimentos adicionais em atualização de hardware, espaço em rack e resfriamento, o que coletivamente estende os períodos de retorno do investimento. Como resultado, alguns conselhos optam por adiar iniciativas de migração para a nuvem. Mesmo com os modelos de assinatura visando converter despesas de capital em despesas operacionais, eles continuam enfrentando resistência, particularmente nos setores de manufatura, onde os orçamentos estão fortemente focados em ativos fixos e investimentos de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Plataformas em Nuvem Lideram a Transição para Inspeção Baseada em API

As implantações em nuvem detinham 67,31% da receita do mercado de prevenção contra perda de dados (DLP) em 2025 e têm previsão de crescer a uma CAGR de 21,23% até 2031, destacando como a computação elástica e os pontos de presença globais favorecem a inspeção inline via API. Os appliances locais permanecem relevantes para operadores de defesa e nucleares que proíbem a saída de dados para a nuvem, mas o crescente uso do TLS 1.3 reduz a visibilidade das capturas passivas, empurrando até mesmo empresas regulamentadas em direção a proxies em nuvem com chaves gerenciadas pelo cliente.

A escala elástica também reduz o preço unitário. A Zscaler processa mais de 300 bilhões de transações diárias, de modo que cada usuário incremental custa centavos, não dólares. Os modelos híbridos roteiam o tráfego de SaaS para proxies em nuvem enquanto mantêm a cobertura de servidores de arquivos localmente, mas a deriva de políticas surge sem gerenciamento federado. Os fornecedores estão, portanto, incorporando consoles unificados que enviam a mesma gramática de rótulos para ambos os ambientes.

Por Solução: DLP de Endpoint Cresce Rapidamente à Medida que os Dispositivos se Multiplicam fora do Escritório

Enquanto as ferramentas de rede representaram 34,23% da receita de 2025, os agentes de endpoint estão prontos para experimentar o crescimento mais rápido, com uma CAGR projetada de 23,91% até 2031. Esse crescimento é amplamente impulsionado pela crescente proeminência de laptops, smartphones e sensores de IoT, que operam cada vez mais além dos controles de perímetro tradicionais. À medida que o trabalho remoto continua sendo a norma, o tamanho do mercado de soluções de prevenção contra perda de dados (DLP) vinculadas a esses endpoints deve registrar um aumento significativo, impulsionado pela crescente necessidade de medidas de segurança robustas para proteger dados sensíveis em ambientes de trabalho descentralizados.

A Digital Guardian monitora atividades de área de transferência, USB e impressão, mesmo no modo offline, bloqueando proativamente quaisquer transferências que violem as políticas estabelecidas. Esse monitoramento abrangente garante que os dados permaneçam seguros, mesmo quando os dispositivos estão desconectados da rede. Enquanto isso, a CrowdStrike aprimora a eficácia do DLP ao vincular alertas a indicadores de malware, acelerando assim o tempo de resposta e melhorando a mitigação geral de ameaças. Embora os appliances de rede ainda sejam vitais para laboratórios militares com isolamento de rede, os principais fornecedores estão atualizando seus pacotes de assinaturas para manter a relevância nesses ambientes especializados. No entanto, é evidente que a trajetória de crescimento está fortemente inclinada para o segmento de endpoint, refletindo a mudança mais ampla nas prioridades de segurança à medida que as organizações se adaptam aos cenários tecnológicos em evolução.

Por Setor do Usuário Final: A Saúde Apresenta o Crescimento Mais Rápido em Meio ao Aumento das Multas da HIPAA

Em 2025, o setor de BFSI representou uma participação dominante de 27,54% dos gastos, impulsionado pelo mandato PCI DSS 4.0 para proteger dados de cartões tanto em repouso quanto em trânsito. Essa participação significativa destaca a importância crítica da conformidade com os padrões de segurança em evolução no setor de serviços financeiros. Enquanto isso, o setor de saúde está preparado para um crescimento substancial, com projeção de expansão a uma CAGR de 24,51% até 2031. Essa tendência de crescimento é sublinhada pelas ações da HIPAA, que resultaram em penalidades no valor de USD 1,35 milhão em 2024. O foco crescente na conformidade regulatória e na segurança de dados na área da saúde está impulsionando o mercado de prevenção contra perda de dados (DLP), particularmente no contexto das migrações de prontuários eletrônicos de saúde para a nuvem.

À medida que os hospitais transferem suas cargas de trabalho do Epic e Cerner para gigantes da nuvem como Azure e AWS, eles precisam de regras precisas e granulares para distinguir entre usos de pesquisa e marketing. Essa demanda crescente levou os fornecedores a desenvolver e fornecer modelos específicos para a área da saúde para atender a esses requisitos exclusivos. Além disso, setores como governo e defesa, varejo e manufatura estão adotando consistentemente essas medidas. Esses setores estão alinhando regulamentações, incluindo CMMC, PCI e ITAR, com rótulos de DLP para garantir a conformidade e aprimorar a proteção de dados em suas operações.

Por Aplicação: Segurança de Armazenamento em Nuvem Registra a Trajetória Mais Acentuada

Em 2025, a criptografia representou 20,61% da receita total. No entanto, a segurança de armazenamento em nuvem está pronta para experimentar um crescimento significativo, com uma CAGR acelerada de 24,88%. Esse crescimento é impulsionado principalmente por vulnerabilidades como buckets S3 mal configurados e links do Azure Blob expostos, que continuam a representar riscos de segurança substanciais. Como resultado, a participação de mercado de Prevenção contra Perda de Dados (DLP) na varredura de armazenamento está se expandindo rapidamente, destacando a crescente importância de medidas de segurança robustas em ambientes de nuvem.

A Netskope está monitorando e inspecionando ativamente arquivos em plataformas amplamente utilizadas como Box, Dropbox e Google Drive. A empresa implementa políticas de retenção que excluem automaticamente os arquivos assim que o período de retenção legal é concluído, garantindo a conformidade e reduzindo os riscos associados à retenção prolongada de dados. Além disso, as medidas de DLP para ferramentas de e-mail e colaboração estão desempenhando um papel crítico na proteção das comunicações em plataformas como Gmail, Outlook, Teams e Slack. Essas medidas são particularmente vitais, dado o prejuízo de USD 2,9 bilhões atribuído a fraudes de comprometimento de e-mail corporativo em 2024.

Análise Geográfica

Em 2025, a América do Norte representou significativos 40,12% da receita total, demonstrando sua dominância no mercado. Em 2024, os Estados Unidos registraram impressionantes 3.205 incidentes de violação, que impactaram 353 milhões de indivíduos. Esse aumento alarmante no volume de violações intensificou a urgência no nível dos conselhos para implementar controles robustos e eficazes para mitigar riscos e garantir a conformidade. Tanto as regulamentações PIPEDA do Canadá quanto as regulamentações INAI do México exigem que as empresas emitam notificações de violação dentro de um prazo rigoroso de 72 horas. Como resultado, as empresas estão adotando cada vez mais práticas de monitoramento contínuo para identificar proativamente vulnerabilidades e evitar potenciais penalidades estatutárias que poderiam surgir do não cumprimento.

A Ásia-Pacífico está emergindo como um player dominante no mercado, ostentando uma impressionante CAGR de 23,62%, o que destaca sua rápida trajetória de crescimento. A Lei de Proteção de Informações Pessoais da China, a Lei de Proteção de Dados Pessoais Digitais da Índia e as emendas à APPI do Japão estão coletivamente amplificando as apostas para a localização de dados e a conformidade na região [MEITY.GOV.IN]. Esses desenvolvimentos regulatórios estão obrigando as empresas a adaptar suas operações para atender aos rigorosos requisitos de localização. A IBM projeta um robusto crescimento anual de 31,5% nos gastos com nuvem soberana na região, impulsionado pela crescente demanda por soluções de armazenamento de dados seguras e em conformidade. Essa tendência está impulsionando a adoção de plataformas de Prevenção contra Perda de Dados (DLP), particularmente aquelas que oferecem capacidades de gerenciamento de chaves no país para atender às preocupações regulatórias e de segurança.

A Europa, sob a vigilância rigorosa do GDPR, continua a manter sua posição como líder regulatório, aplicando multas totalizando EUR 1,2 bilhão em 2025. A decisão Schrems II introduziu complexidades significativas para as transferências de dados dos EUA, criando desafios para as corporações multinacionais que operam na região. Em resposta, essas organizações estão reforçando suas medidas de segurança incorporando criptografia avançada do lado do cliente e utilizando chaves hospedadas na UE para garantir a conformidade com os requisitos do GDPR. Notavelmente, em 2024, o Reino Unido, a Espanha e a Itália intensificaram suas ações de fiscalização, enfatizando ainda mais a importância de aderir às regulamentações de proteção de dados. Essa escalada levou a uma maior demanda por mecanismos de políticas capazes de bloquear transferências de dados para regiões fora do EEE, garantindo que as empresas permaneçam em conformidade enquanto protegem informações sensíveis.

Cenário Competitivo

Em 2025, os cinco principais fornecedores — Microsoft, Broadcom, Forcepoint, Zscaler e Palo Alto Networks — controlavam aproximadamente 55% da receita, deixando um nicho para especialistas. A Microsoft, aproveitando sua estratégia de custo de aquisição de clientes quase zero, integra o Purview DLP com seus pacotes 365 E5 para capturar uma clientela mais ampla. Embora o Symantec da Broadcom mantenha uma presença robusta em contas de appliances locais, as mudanças nos preços de assinatura levaram a algumas deserções de clientes.

Entrantes com abordagem API em primeiro lugar, como Cyera e Nightfall AI, estão causando impacto ao varrer espaços de trabalho de SaaS sem agentes, atraindo compradores do mercado intermediário que carecem de expertise em gerenciamento de endpoints. A Zscaler, em um movimento notável, garantiu 14 patentes relacionadas à detecção por linguagem natural em 2024. Enquanto isso, a Palo Alto Networks orquestrou um significativo negócio de USD 25 bilhões com a CyberArk, mesclando o gerenciamento de acesso privilegiado e o DLP em um tecido de identidade unificado. Há uma oportunidade crescente em ambientes de tecnologia operacional, especialmente onde as salvaguardas de tempo de atividade dificultam as instalações de agentes.

Além disso, o mercado está testemunhando uma demanda crescente por soluções adaptadas a ambientes de trabalho híbrido. Os fornecedores estão focados em aprimorar as capacidades de prevenção contra perda de dados (DLP) para lidar com as complexidades de proteger forças de trabalho distribuídas. Espera-se que essa tendência impulsione a inovação e a concorrência entre players estabelecidos e novos desafiantes.

Líderes do Setor de Prevenção contra Perda de Dados (DLP)

Broadcom Inc.

Microsoft Corporation

GTB Technologies Inc.

CoSoSys Group

Digital Guardian (Fortra LLC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Palo Alto Networks concluiu sua aquisição da CyberArk por USD 25 bilhões para fundir o controle de acesso privilegiado com o Prisma Cloud DLP.

- Novembro de 2025: A Zscaler adquiriu a SPLX para incorporar a classificação de dados por linguagem natural no Slack e no Notion, reduzindo o tempo de implantação para horas.

- Agosto de 2025: A Zscaler concluiu a aquisição da Red Canary por USD 675 milhões, vinculando a telemetria de endpoint às políticas de DLP em nuvem para quarentena automatizada.

- Maio de 2025: A Fortra adquiriu o negócio de Segurança em Nuvem da Lookout, adicionando SSE e DSPM ao Digital Guardian DLP.

Escopo do Relatório do Mercado Global de Prevenção contra Perda de Dados (DLP)

O mercado de prevenção contra perda de dados é definido com base nas receitas geradas pela implantação de soluções, como DLP de rede, DLP de endpoint e DLP baseado em datacenter/armazenamento, por meio de implantações locais e baseadas em nuvem, que estão sendo utilizadas por vários setores de usuários finais, como TI e telecomunicações, BFSI, governo, saúde, manufatura, varejo e logística, e outros setores de usuários finais em todo o mundo. A análise é baseada nas percepções de mercado obtidas por meio de pesquisa secundária e primária.

O Relatório do Mercado de Prevenção contra Perda de Dados (DLP) é Segmentado por Implantação (Local e Baseado em Nuvem), Solução (DLP de Rede, DLP de Endpoint e Mais), Setor do Usuário Final (BFSI, TI e Telecomunicações, Governo e Defesa, Saúde, Varejo e Logística e Mais), Aplicação (Segurança de Armazenamento em Nuvem, Proteção de E-mail e Colaboração e Mais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Baseado em Nuvem |

| DLP de Rede |

| DLP de Endpoint |

| DLP de Armazenamento / Datacenter |

| Outros |

| BFSI |

| TI e Telecomunicações |

| Governo e Defesa |

| Saúde |

| Varejo e Logística |

| Manufatura |

| Outros |

| Segurança de Armazenamento em Nuvem |

| Proteção de E-mail e Colaboração |

| Proteção de Propriedade Intelectual e Governança de Código-Fonte |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Implantação | Local | |

| Baseado em Nuvem | ||

| Por Solução | DLP de Rede | |

| DLP de Endpoint | ||

| DLP de Armazenamento / Datacenter | ||

| Outros | ||

| Por Setor do Usuário Final | BFSI | |

| TI e Telecomunicações | ||

| Governo e Defesa | ||

| Saúde | ||

| Varejo e Logística | ||

| Manufatura | ||

| Outros | ||

| Por Aplicação | Segurança de Armazenamento em Nuvem | |

| Proteção de E-mail e Colaboração | ||

| Proteção de Propriedade Intelectual e Governança de Código-Fonte | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de prevenção contra perda de dados (DLP) até 2031?

O mercado tem previsão de atingir USD 111,98 bilhões até 2031, crescendo a uma CAGR de 21,17% entre 2026-2031.

Qual tipo de implantação lidera os gastos atuais?

A implantação baseada em nuvem comandou 67,31% da receita em 2025 e continua crescendo mais rapidamente.

Por que a saúde é o segmento vertical mais dinâmico para o DLP?

Acordos recordes da HIPAA e a acelerada migração de prontuários eletrônicos de saúde impulsionam uma CAGR de 24,51% até 2031.

Como os mandatos de nuvem soberana afetam a estratégia de DLP?

Eles forçam políticas específicas por região, chaves de criptografia e manuais de incidentes, aumentando a complexidade e o custo.

Página atualizada pela última vez em: