Tamanho e Participação do Mercado de Detecção de Fraudes em Seguros

Visão Geral do Mercado

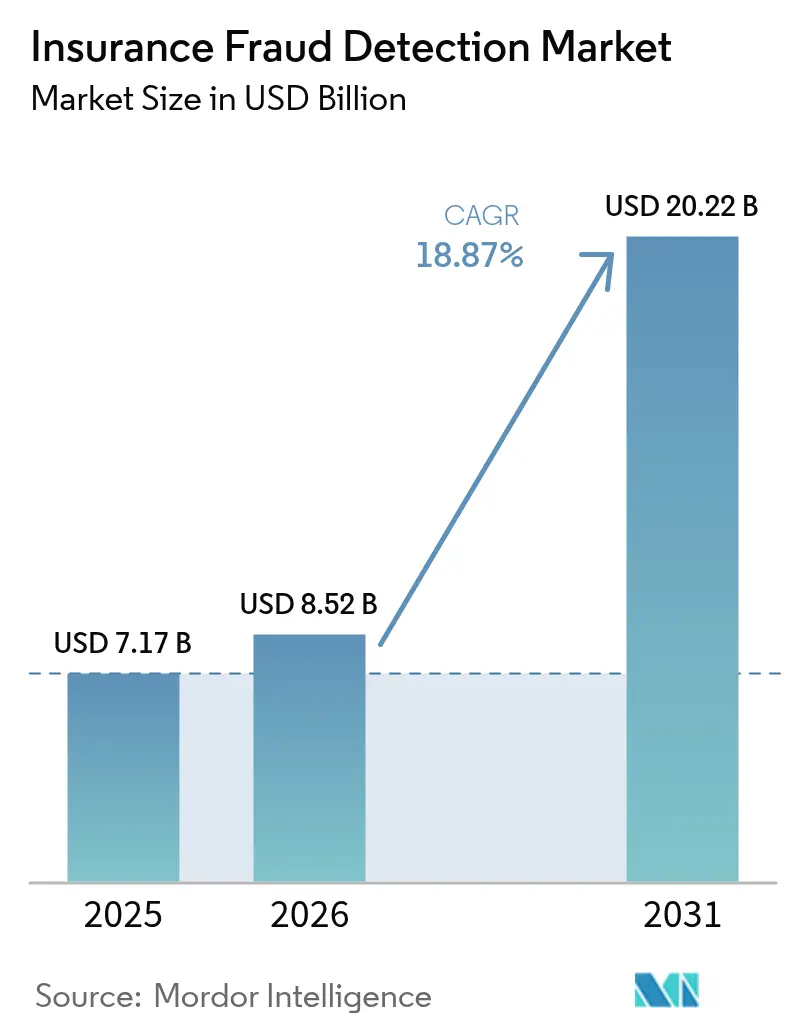

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.87% CAGR |

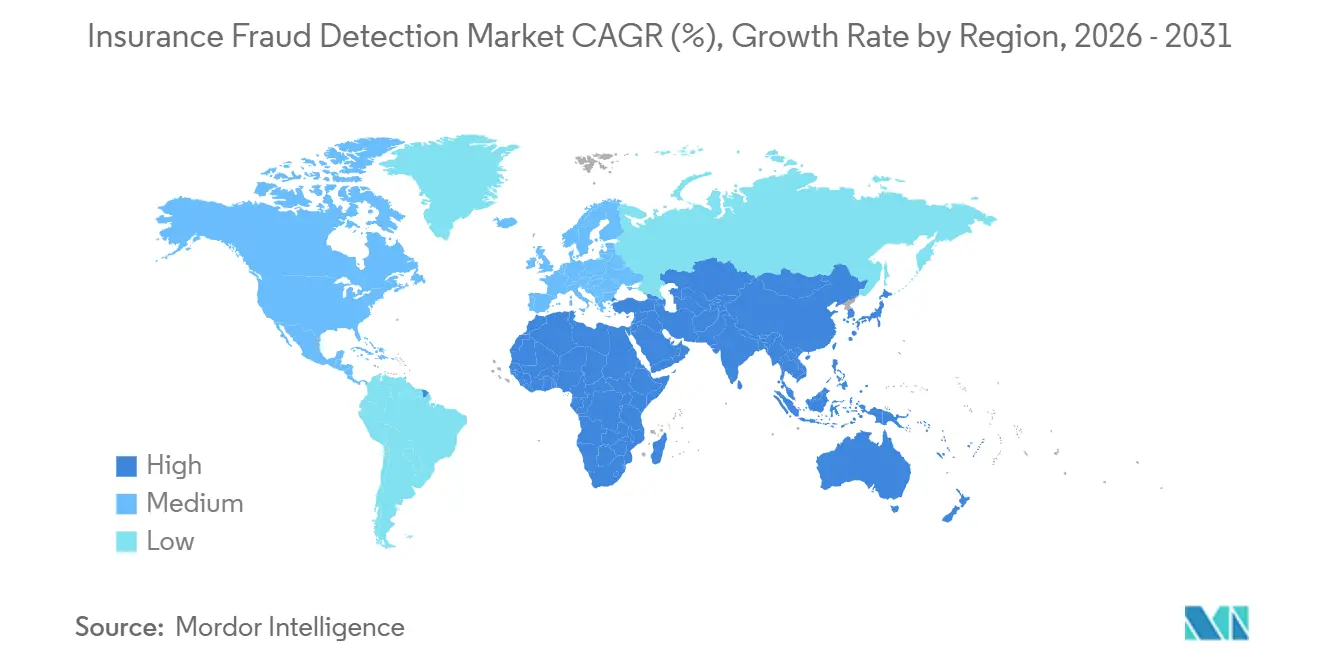

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Detecção de Fraudes em Seguros por Mordor Intelligence

O tamanho do mercado de detecção de fraudes em seguros está projetado em USD 7,17 bilhões em 2025, USD 8,52 bilhões em 2026, e deve atingir USD 20,22 bilhões até 2031, crescendo a uma CAGR de 18,87% de 2026 a 2031. O aumento no volume de sinistros, as crescentes pressões de custos e as demandas por prevenção de perdas em tempo real estão redirecionando orçamentos para análises multimodais e estruturas unificadas de governança. As seguradoras que incorporam inteligência artificial nos fluxos de trabalho de sinistros e subscrição estão comprimindo os ciclos de investigação, reduzindo as taxas de falsos positivos e melhorando a retenção de clientes. Os fornecedores de tecnologia respondem lançando conectores pré-integrados para telemática, Internet das Coisas e feeds de dados de terceiros, enquanto as consultorias monetizam a validação contínua de modelos e auditorias de conformidade. Os influxos de capital para empresas de insurtech sinalizam inovação constante, mas os mandatos regulatórios sobre responsabilidade algorítmica forçam investimentos em transparência que favorecem plataformas com trilhas de auditoria integradas.

Principais Conclusões do Relatório

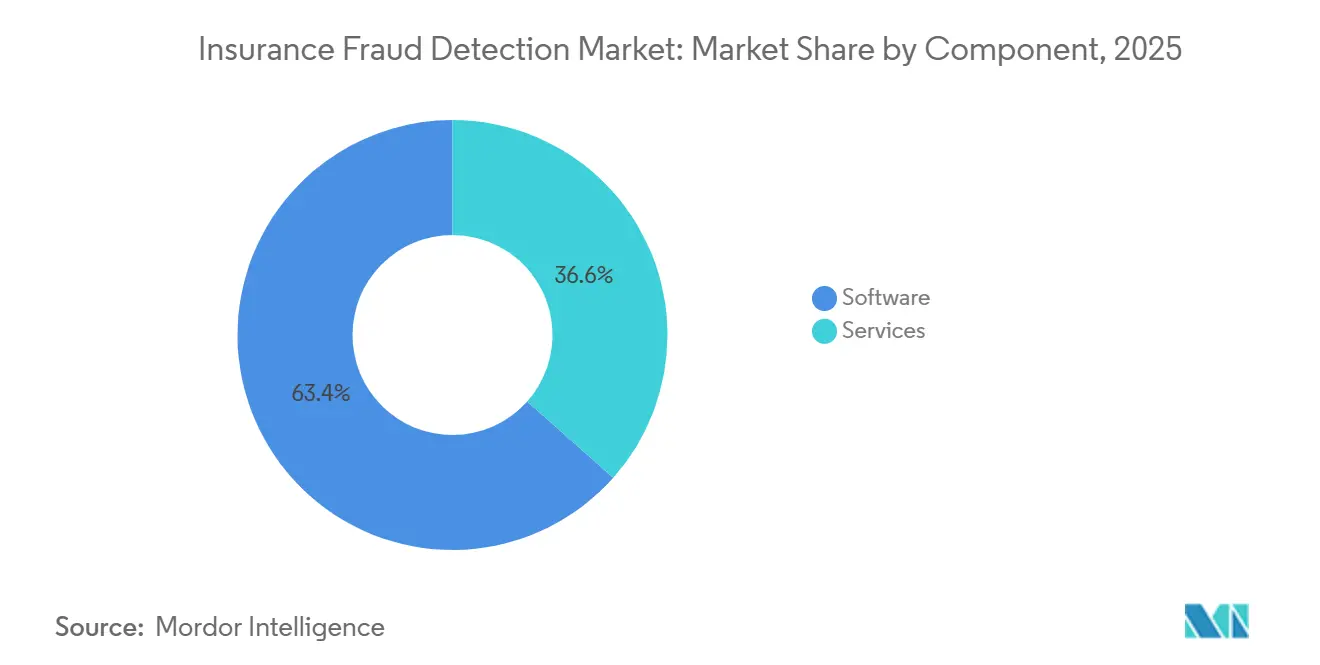

- Por componente, o software representou 63,44% da receita no mercado de detecção de fraudes em seguros em 2025; os serviços avançam a uma CAGR de 19,07% até 2031.

- Por modo de implantação, as soluções baseadas em nuvem detinham 58,46% da participação no mercado de detecção de fraudes em seguros em 2025, enquanto as arquiteturas híbridas têm previsão de expansão a uma CAGR de 19,34% até 2031.

- Por porte organizacional, as grandes empresas capturaram 69,71% dos gastos de 2025; as pequenas e médias empresas têm projeção de crescimento a uma CAGR de 19,11% até 2031.

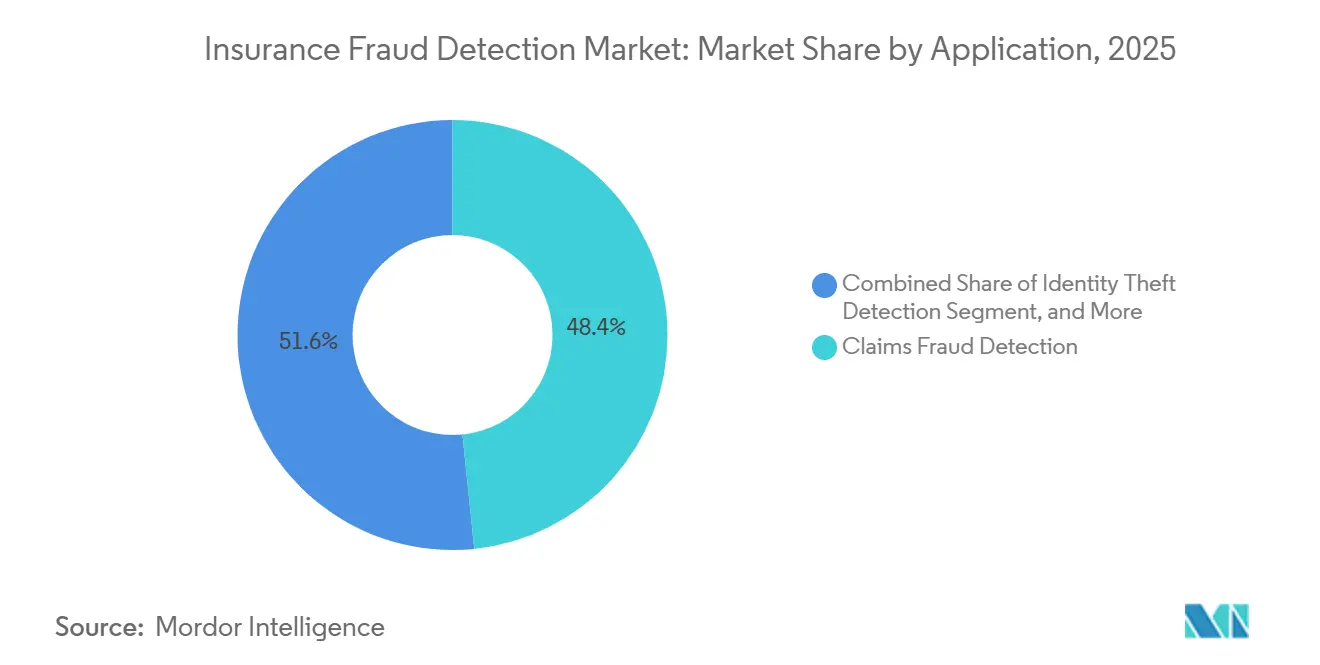

- Por aplicação, a detecção de fraudes em sinistros liderou com uma participação de 48,39% no mercado de detecção de fraudes em seguros em 2025, enquanto a detecção de roubo de identidade deve avançar a uma CAGR de 19,82% até 2031.

- Por usuário final, o seguro de propriedade e acidentes representou 47,93% da receita de 2025; o seguro saúde deve expandir a uma CAGR de 19,67% até 2031.

- Por geografia, a América do Norte reteve uma participação de 39,62% no mercado de detecção de fraudes em seguros em 2025; a Ásia-Pacífico registra o crescimento mais rápido, de 19,89%, no período de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Detecção de Fraudes em Seguros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Volume de Dados Digitais de Sinistros | +4.2% | Global, com ganhos iniciais na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Crescente de Análise Preditiva e Inteligência Artificial | +5.1% | Global, concentrado na América do Norte, Europa Ocidental e mercados desenvolvidos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da Pressão Regulatória para Reduzir Perdas por Fraude | +3.8% | América do Norte e Europa como núcleo, com expansão para Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Crescente Sofisticação dos Grupos Organizados de Fraude | +2.9% | Global, com impacto elevado na América do Norte, Europa e regiões metropolitanas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Proliferação de Fontes de Dados em Tempo Real (Telemática, Internet das Coisas) | +3.6% | Ásia-Pacífico como núcleo, expandindo-se para América do Norte e Europa | Médio prazo (2-4 anos) |

| Surgimento de Modelos de Seguro Sob Demanda | +2.1% | Ásia-Pacífico e América do Norte como adotantes iniciais, com expansão gradual para Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Volume de Dados Digitais de Sinistros

As seguradoras processaram mais de 1,2 bilhão de sinistros com prioridade móvel em 2025, sobrecarregando os mecanismos de detecção de fraudes orientados a lotes que dependem de regras de negócio estáticas. Arquivos de fotos, vídeos e geolocalização exigem modelos de visão computacional e de linguagem natural capazes de triagem de entradas não estruturadas em segundos. Os primeiros adotantes relataram 30% menos falsos positivos após a implantação de análises multimodais, o que liberou os investigadores para se concentrarem em alertas de alta gravidade. O volume de evidências recebidas também aumenta a complexidade da gestão de consentimento, pois os clientes podem retirar a permissão para uso de imagens pessoais a qualquer momento, conforme as leis de privacidade. Os fornecedores que oferecem armazenamento em nuvem elástico combinado com pré-processamento seguro na borda estão atraindo seguradoras que precisam acompanhar o ritmo ininterrupto de envio de sinistros, fortalecendo o crescimento no mercado de detecção de fraudes em seguros.

Adoção Crescente de Análise Preditiva e Inteligência Artificial

A implantação de aprendizado de máquina atingiu 62% das seguradoras globais em 2025, ante 41% no ano anterior, à medida que as seguradoras buscavam pontuações de fraude em tempo real no momento da cotação, acelerando a inovação no mercado de detecção de fraudes em seguros. As plataformas agora fundem dados de telemática, crédito e redes sociais para identificar comportamentos suspeitos antes da vinculação das apólices. A Deloitte projeta que a adoção generalizada de inteligência artificial poderia gerar uma economia de USD 80 bilhões a USD 160 bilhões para o setor até 2032. Os reguladores estão pressionando por modelos transparentes, impulsionando uma onda de investimentos em painéis de explicabilidade e auditorias de viés que documentam cada variável de entrada.[1]NAIC, "Boletim Modelo sobre o Uso de Inteligência Artificial por Seguradoras," content.naic.org Os fornecedores que equilibram alta capacidade de detecção com rastreabilidade granular estão conquistando contratos empresariais plurianuais na América do Norte e na Europa Ocidental.

Aumento da Pressão Regulatória para Reduzir Perdas por Fraude

As diretrizes de monitoramento de fraudes da Índia exigem que cada seguradora integre dados de aplicação da lei e reporte casos suspeitos em até 30 dias a partir de abril de 2026, impulsionando novos gastos em tecnologia em todo o subcontinente. A Associação Nacional de Comissários de Seguros dos Estados Unidos publicou um boletim em 2025 que exige auditorias anuais de equidade para qualquer modelo que influencie os resultados de sinistros, elevando a conformidade a uma questão de nível de conselho. A Lei de Inteligência Artificial da Europa classifica a detecção de fraudes como um caso de uso de alto risco, exigindo avaliações de conformidade e registros de incidentes.[2]Comissão Europeia, "Lei de Inteligência Artificial da União Europeia: Sistemas de Alto Risco," ec.europa.eu A convergência de mandatos eleva o custo do não cumprimento e redireciona orçamentos para plataformas com módulos de governança integrados. As seguradoras que satisfazem essas regras antecipadamente melhoram a confiança dos reguladores e desbloqueiam aprovações de produtos mais rápidas.

Proliferação de Fontes de Dados em Tempo Real

Os veículos conectados agora transmitem dados de frenagem e localização segundo a segundo, permitindo que as seguradoras de automóveis validem narrativas de acidentes em minutos.[3]Verisk Analytics, "Integração de Telemática ISO ClaimSearch," verisk.com As seguradoras de saúde ingerem fluxos de frequência cardíaca e atividade de dispositivos vestíveis para descobrir sinistros de invalidez encenados, enquanto as linhas de propriedade monitoram sensores de casas inteligentes para detectar anomalias de água ou incêndio. As seguradoras da Ásia-Pacífico lideram essa mudança porque a alta penetração de smartphones e os incentivos governamentais de telemática reduzem as barreiras de coleta de dados. O serviço de computação confidencial do Microsoft Azure criptografa os dados enquanto os modelos são executados, permitindo fluxos de trabalho híbridos que respeitam as regras de soberania de dados. A ingestão em tempo real aprimora as pontuações de risco, mas também força as seguradoras a investir em redes de baixa latência e nós de pré-processamento na borda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Privacidade de Dados e Consentimento | -2.7% | Europa e América do Norte como núcleo, expandindo-se para Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Sistemas Legados de Núcleo | -2.3% | Global, com desafios agudos nos mercados maduros da América do Norte e Europa | Médio prazo (2-4 anos) |

| Alto Custo de Talentos Qualificados em Ciência de Dados | -1.6% | Global, concentrado nos polos tecnológicos da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preocupações com Viés e Equidade em Modelos de Inteligência Artificial | -1.9% | Foco regulatório na América do Norte e Europa, com expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Privacidade de Dados e Consentimento

O Regulamento Geral de Proteção de Dados da União Europeia e a Lei de Privacidade do Consumidor da Califórnia exigem consentimentos explícitos antes que dados pessoais possam alimentar modelos de fraude, reduzindo os conjuntos de dados utilizáveis sempre que os segurados recusam o consentimento. A Lei de Proteção de Dados Pessoais Digitais da Índia permite que os requerentes exijam revisão humana de decisões automatizadas, acrescentando carga à já sobrecarregada equipe de investigação. As seguradoras multinacionais agora precisam projetar fluxos de trabalho específicos por região que cumpram os padrões mais rigorosos, inflacionando os prazos dos projetos e os custos jurídicos. As seguradoras menores sem assessoria jurídica interna incorrem em despesas de conformidade por apólice mais elevadas, o que retarda a adoção de análises baseadas em nuvem. Os fornecedores que oferecem gerenciamento granular de consentimento e rotinas automatizadas de exclusão ganham vantagem competitiva.

Complexidade de Integração com Sistemas Legados de Núcleo

Muitas seguradoras ainda operam plataformas de apólices em mainframe instaladas na década de 1990, que carecem de interfaces de programação de aplicações para pontuação em tempo real. Projetos de middleware personalizado podem durar de 18 a 24 meses e custar até USD 15 milhões para uma seguradora de médio porte, atrasando o retorno sobre os investimentos em detecção de fraudes. As arquiteturas híbridas tentam preencher essa lacuna enviando conjuntos de recursos tokenizados para modelos em nuvem e roteando os resultados de volta para o ambiente local, mas a divergência de versões entre os mecanismos de regras e os modelos de aprendizado de máquina pode introduzir latência. Guidewire, Duck Creek e Majesco agora fornecem conectores pré-construídos, mas a adoção permanece lenta onde a aprovação do conselho é necessária para alterações no sistema de núcleo. As seguradoras que modernizam suas pilhas legadas antecipadamente desbloqueiam decisões de sinistros mais rápidas e menor custo total de propriedade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Avançam com Base na Demanda por Governança

O software detinha 63,44% da receita de componentes em 2025, mas os serviços estão expandindo a uma CAGR de 19,07%, o que elevará sua participação no mercado de detecção de fraudes em seguros até 2031. O aumento reflete necessidades crescentes de auditorias de viés, retreinamento de modelos e documentação pronta para reguladores, que muitas seguradoras preferem terceirizar em vez de desenvolver internamente. Os fornecedores de serviços agora agrupam consultoria de implementação com assinaturas recorrentes de detecção gerenciada, convertendo compradores de licenças únicas em fluxos de receita de longa duração. À medida que a participação de mercado de detecção de fraudes em seguros para serviços aumenta, os fornecedores de software respondem incorporando trilhas de auditoria e painéis de equidade diretamente nas plataformas de núcleo para defender a fidelidade das contas.

A mudança favorece as consultorias que mantêm expertise em múltiplos regimes de governança, incluindo o boletim da Associação Nacional de Comissários de Seguros nos Estados Unidos e a Lei de Inteligência Artificial da União Europeia. Elas oferecem precificação baseada em risco que alinha as taxas mensais às economias de fraude recuperadas, uma abordagem que ressoa com as equipes financeiras sob pressão de margem. Oracle, SAP e IBM lançaram camadas de assinatura com forte componente de serviços que combinam acesso à plataforma com monitoramento contínuo, encurtando os ciclos de aquisição para seguradoras de médio porte que não possuem cientistas de dados internos. Ao longo do horizonte de previsão, a demanda por artefatos de conformidade prontos para evidências manterá o crescimento dos serviços à frente do crescimento do software, mesmo com as ferramentas de baixo código reduzindo o esforço inicial de implantação.

Por Modo de Implantação: Os Modelos Híbridos Conciliam Economia de Nuvem e Controle de Dados

As implementações em nuvem capturaram 58,46% da receita em 2025, mas as implantações híbridas registram a CAGR mais rápida de 19,34%, posicionando-as para ganhar participação no mercado de detecção de fraudes em seguros antes de 2031. O modelo híbrido permite que as seguradoras processem dados sensíveis de sinistros localmente enquanto enviam recursos tokenizados para modelos em nuvem, uma arquitetura que satisfaz as regras de soberania de dados em jurisdições como Alemanha e Japão. Os enclaves de computação confidencial no Microsoft Azure e plataformas similares criptografam os dados em uso, tornando os ambientes híbridos aceitáveis para equipes de conformidade avessas ao risco. Os gateways de borda reduzem ainda mais a latência ao comprimir imagens e extrair recursos relevantes para fraudes próximos à fonte de dados, garantindo pontuação em tempo real mesmo quando a largura de banda de área ampla é limitada.

A complexidade persiste porque as versões dos modelos na nuvem devem permanecer sincronizadas com os mecanismos de regras locais para evitar divergências de pontuação. Os fornecedores oferecem camadas de orquestração unificadas que automatizam a implantação e a reversão entre camadas, permitindo que as seguradoras adotem ciclos de lançamento ágeis sem violar os controles de auditoria. Os investimentos em nuvem soberana de hiperescaladores regionais reduzem as barreiras jurisdicionais e trazem opções adicionais de computação para mercados conservadores. Como resultado, o tamanho do mercado de detecção de fraudes em seguros vinculado a projetos híbridos continuará a acelerar, especialmente entre seguradoras nacionais que operam ambientes mistos de mainframe e microsserviços.

Por Porte da Organização: As Pequenas e Médias Empresas Adotam a Flexibilidade das Assinaturas

As grandes empresas representaram 69,71% dos gastos de 2025, mas as pequenas e médias empresas registraram uma CAGR de 19,11%, aumentando constantemente sua participação no mercado de detecção de fraudes em seguros. Os pacotes de software como serviço de baixo custo de entrada oferecem às seguradoras regionais e subscritores especializados acesso imediato às mesmas análises multimodais que as seguradoras de primeira linha implantam. A precificação baseada em uso minimiza o desembolso de capital, enquanto as opções de serviço gerenciado eliminam a necessidade de talentos internos em ciência de dados. As plataformas de seguro incorporado populares entre bancos e operadores de mobilidade reduzem ainda mais as barreiras técnicas ao incluir a pontuação de fraudes como um recurso integrado.

Apesar do impulso, a integração ainda pode estagnar quando os sistemas de administração de apólices carecem de padrões abertos. Os fornecedores estão respondendo com interfaces de programação de aplicações que estão em conformidade com os esquemas ACORD, permitindo que seguradoras menores se conectem sem middleware personalizado. Muitos também adicionam assistentes de configuração de autoatendimento que permitem que funcionários não técnicos ajustem os limites de risco, acelerando as datas de entrada em operação. Com o tempo, os contratos baseados em valor que vinculam as taxas de assinatura às recuperações de fraudes confirmadas reforçarão a adoção, garantindo que a participação de mercado de detecção de fraudes em seguros detida por pequenas e médias empresas cresça mais rapidamente do que a expansão geral do mercado.

Por Aplicação: A Detecção de Roubo de Identidade Supera os Controles Tradicionais de Sinistros

A detecção de fraudes em sinistros representou 48,39% da receita de aplicações em 2025, mas a detecção de roubo de identidade avança a uma CAGR de 19,82%, expandindo sua participação de mercado em detecção de fraudes em seguros a cada ano. Personas sintéticas agora exploram o processo de integração digital rápido para abrir múltiplas apólices e apresentar perdas coordenadas, pressionando as seguradoras a verificar identidades a montante. Novos modelos cruzam registros públicos, impressões digitais de dispositivos e biometria comportamental para detectar anomalias antes da vinculação das apólices. Na fase de sinistro, os mecanismos de linguagem natural comparam declarações narrativas com envios anteriores para sinalizar linhas de história recicladas.

As plataformas unificadas que analisam transações de cotação, sinistro e pagamento em um único banco de dados de grafos revelam grupos organizados que transitam entre vetores de fraude. Os adotantes iniciais relatam melhorias de dois dígitos na capacidade de detecção quando aposentam ferramentas isoladas e migram para análises de ciclo de vida. Os roteiros dos fornecedores agora incluem grafos de identidade de confiança zero e sensores de falsificação de documentos que leem artefatos em nível de pixel, criando um novo nível de diferenciação. À medida que a distribuição digital continua a comprimir os ciclos de subscrição, o tamanho do mercado de detecção de fraudes em seguros vinculado a módulos centrados em identidade crescerá mais rapidamente do que qualquer outro cluster de aplicações.

Por Usuário Final: O Seguro Saúde Lidera as Curvas de Gastos Futuros

As linhas de propriedade e acidentes mantiveram 47,93% dos gastos de 2025, mas as seguradoras de saúde registraram uma CAGR de 19,67%, escalando rapidamente sua contribuição para o mercado de detecção de fraudes em seguros. As centrais nacionais de sinistros, como o Banco de Dados de Sinistros de Todos os Pagadores nos Estados Unidos e a Central Nacional de Sinistros de Saúde da Índia, agregam dados de faturamento entre pagadores, facilitando a identificação de cobranças duplicadas e esquemas de desagrupamento. Os mecanismos de inteligência artificial agora comparam as faturas dos prestadores com coortes de pares e vias de tratamento baseadas em evidências, sinalizando outliers em segundos.

O crescimento também decorre do aumento da telemedicina, onde as consultas virtuais levantam novos desafios de verificação em torno da identidade do paciente e da autenticidade do serviço. Os modelos generativos resumem extensos prontuários eletrônicos, acelerando a revisão dos investigadores sem expor detalhes pessoais a codificadores humanos. As seguradoras de vida adotam abordagens semelhantes para confirmar as declarações dos requerentes, enquanto as resseguradoras pilotam registros compartilhados que bloqueiam reincidentes além das fronteiras das cedentes. Em conjunto, essas mudanças elevam os pagadores de saúde como o contribuinte mais rápido para a receita incremental, aumentando sua participação no mercado de detecção de fraudes em seguros ao longo do horizonte de previsão.

Análise Geográfica

A América do Norte reteve 39,62% da participação do mercado de detecção de fraudes em seguros em 2025, sublinhando seu status como o maior comprador regional de plataformas avançadas de análise. Catalisadores regulatórios, como o boletim da Associação Nacional de Comissários de Seguros e a Lei de Inteligência Artificial do Colorado, exigem que as seguradoras realizem auditorias anuais de equidade, empurrando os orçamentos de tecnologia para o desenvolvimento de painéis de explicabilidade. As seguradoras dos Estados Unidos equilibram desenvolvimentos proprietários com assinaturas de software como serviço, enquanto o mosaico de regras provinciais do Canadá complica as implantações de plataformas transfronteiriças e prolonga os ciclos de implementação. A baixa penetração de seguros no México limita os gastos, mas as pressões de fraude automobilística transfronteiriça impulsionam a adoção de ferramentas de verificação habilitadas por telemática que validam locais de acidentes.

A Ásia-Pacífico registra a CAGR regional mais rápida de 19,89%, posicionando-a para impulsionar o mercado de detecção de fraudes em seguros a um tamanho maior do que qualquer outra geografia até 2031. O mandato da Índia que exige que cada seguradora implante uma estrutura integrada de monitoramento de fraudes até abril de 2026 está desbloqueando centenas de milhões de dólares em novos investimentos. As seguradoras digitais da China formaram uma aliança de big data em 2025 que compartilha padrões anonimizados, reduzindo investigações duplicadas e acelerando as atualizações de listas de bloqueio. O Japão está migrando de auditorias manuais para pontuação de anomalias após uma investigação de 2025 ter descoberto deturpação sistêmica em seguros de vida, levando as seguradoras a integrar feeds de validação de terceiros. O prazo de 15 dias para relato de fraudes da Coreia do Sul e os programas de coorte regulatório de Hong Kong completam um impulso regional em direção à análise em tempo real.

Europa, Oriente Médio e África, e América do Sul contribuem com fatias menores, mas em constante crescimento, da demanda global. A Lei de Inteligência Artificial da União Europeia classifica a detecção de fraudes como uma categoria de alto risco, obrigando avaliações de conformidade que favorecem fornecedores com trilhas de auditoria integradas. As orientações do Reino Unido sobre resultados discriminatórios ampliam os gastos com mitigação de viés, enquanto as regras de soberania de dados da Alemanha mantêm muitas implantações em nuvem privada. Os Emirados Árabes Unidos incentivam projetos piloto, mas carecem de códigos uniformes de privacidade, levando as seguradoras a adotar plataformas modulares que podem ser localizadas rapidamente. As orientações do Brasil que vinculam as aprovações de produtos às capacidades de prevenção de fraudes empurram as seguradoras em direção a ferramentas modernas, embora os gastos gerais permaneçam limitados pela baixa densidade de seguros e pela volatilidade macroeconômica.

Cenário Competitivo

O mercado de detecção de fraudes em seguros permanece moderadamente fragmentado, sem nenhum fornecedor excedendo 15% da participação global de receita, criando oportunidades contínuas tanto para gigantes de análise legados quanto para desafiantes ágeis de insurtech. SAS Institute, IBM e Fair Isaac Corporation alavancam décadas de dados atuariais e integrações arraigadas de administração de apólices para vender módulos de fraude de forma cruzada dentro de suítes de risco mais amplas. Sua escala suporta benchmarks de grande volume e centrais de suporte global que atraem seguradoras de primeira linha com portfólios complexos de múltiplas linhas.

Os entrantes especializados, incluindo Shift Technology, Friss e DataRobot, conquistam negócios por meio de precificação baseada em consumo, implantação rápida em nuvem e transparência de modelos que satisfazem os novos mandatos de responsabilidade algorítmica. O financiamento da Série D de julho de 2024 deu à Shift Technology um capital de USD 100 milhões para expandir pelo Japão e Sudeste Asiático, onde as seguradoras valorizam conectores prontos para uso para dispositivos de telemática e sensores de Internet das Coisas. A Friss oferece conjuntos de regras pré-construídos ajustados às tipologias de fraude regionais, ajudando as seguradoras de médio porte a alcançar melhorias de dois dígitos sem longos projetos de ciência de dados.

Os conglomerados de tecnologia como Microsoft, Oracle e SAP estão integrando análises de fraude em plataformas mais amplas de crimes financeiros, comprimindo os ciclos de aquisição para seguradoras já padronizadas nessas nuvens. Os recursos de computação confidencial do Microsoft Azure permitem que as seguradoras processem dados de sinistros criptografados, inclinando os compradores avessos ao risco para sua pilha. Oracle e SAP agrupam serviços de monitoramento contínuo, convertendo negócios de licença em assinaturas recorrentes que vinculam as taxas às economias de fraude recuperadas. A consolidação está no horizonte, pois as seguradoras favorecem mecanismos de detecção unificados e de múltiplas linhas em detrimento de soluções pontuais, e os fornecedores com painéis de governança integrados e análises de ciclo de vida estão posicionados para capturar a próxima onda de ganhos de participação.

Líderes do Setor de Detecção de Fraudes em Seguros

-

SAS Institute Inc.

-

IBM Corporation

-

Fair Isaac Corporation

-

BAE Systems plc

-

Experian plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Microsoft Azure estendeu o suporte de computação confidencial para cargas de trabalho de seguros, permitindo que as seguradoras executem modelos de fraude em sinistros criptografados dentro de enclaves seguros.

- Dezembro de 2025: A Autoridade Reguladora e de Desenvolvimento de Seguros da Índia finalizou as diretrizes de monitoramento de fraudes exigindo unidades dedicadas de detecção até abril de 2026.

- Outubro de 2025: A Oracle lançou uma suíte integrada de crimes financeiros e conformidade que reduziu os falsos positivos em 35% nas seguradoras piloto.

- Setembro de 2025: A Autoridade de Seguros de Hong Kong lançou um Programa de Coorte de Inteligência Artificial com sete seguradoras para testar modelos de fraude e padrões de transparência.

Escopo do Relatório Global do Mercado de Detecção de Fraudes em Seguros

O Relatório do Mercado de Detecção de Fraudes em Seguros é Segmentado por Componente (Software e Serviços), Modo de Implantação (Local, Baseado em Nuvem, Híbrido), Porte da Organização (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Detecção de Fraudes em Sinistros, Fraude em Subscrição, Detecção de Roubo de Identidade, Fraude em Pagamentos e Faturamento, Outras Aplicações), Usuário Final (Seguro de Propriedade e Acidentes, Seguro de Vida, Seguro Saúde, Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Detecção de Fraudes em Sinistros |

| Fraude em Subscrição |

| Detecção de Roubo de Identidade |

| Fraude em Pagamentos e Faturamento |

| Outras Aplicações |

| Seguro de Propriedade e Acidentes |

| Seguro de Vida |

| Seguro Saúde |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Aplicação | Detecção de Fraudes em Sinistros | ||

| Fraude em Subscrição | |||

| Detecção de Roubo de Identidade | |||

| Fraude em Pagamentos e Faturamento | |||

| Outras Aplicações | |||

| Por Usuário Final | Seguro de Propriedade e Acidentes | ||

| Seguro de Vida | |||

| Seguro Saúde | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de detecção de fraudes em seguros até 2031?

Está previsto atingir USD 20,22 bilhões até 2031, crescendo a uma CAGR de 18,87% no período 2026-2031.

Qual modelo de implantação está se expandindo mais rapidamente?

As arquiteturas híbridas avançam a uma CAGR de 19,34%, pois as seguradoras equilibram a escalabilidade da nuvem com as necessidades de soberania de dados.

Por que os serviços estão ganhando participação em relação ao software?

As seguradoras terceirizam cada vez mais auditorias de viés, ajuste de modelos e documentação regulatória, impulsionando uma CAGR de 19,07% para os serviços.

Qual aplicação registrará a maior taxa de crescimento?

A detecção de roubo de identidade, impulsionada por esquemas de identidade sintética, tem projeção de crescimento a uma CAGR de 19,82% até 2031.

Como as regulamentações estão influenciando os gastos em tecnologia?

Os mandatos de órgãos como a Associação Nacional de Comissários de Seguros, a Autoridade Reguladora e de Desenvolvimento de Seguros da Índia e a Lei de Inteligência Artificial da União Europeia exigem explicabilidade e trilhas de auditoria, empurrando as seguradoras em direção a plataformas que incluem recursos de governança integrados.

Qual região apresenta a expansão de mercado mais rápida?

A Ásia-Pacífico lidera com uma CAGR de 19,89% devido a novos requisitos de monitoramento de fraudes e iniciativas colaborativas de compartilhamento de dados.

Página atualizada pela última vez em: