Tamanho e Participação do Mercado de Tecnologia de Engano

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

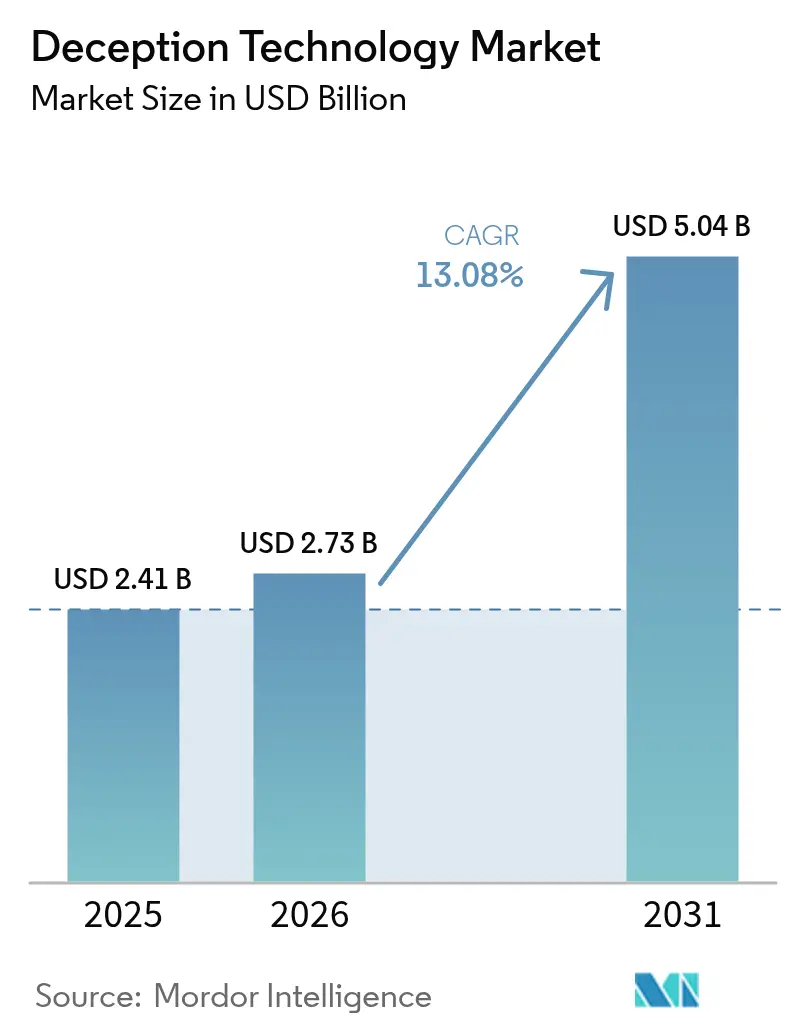

| Tamanho do Mercado (2026) | 2.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Engano por Mordor Intelligence

O tamanho do mercado de tecnologia de engano foi avaliado em USD 2,41 bilhões em 2025 e estima-se que cresça de USD 2,73 bilhões em 2026 para atingir USD 5,04 bilhões até 2031, a um CAGR de 13,08% durante o período de previsão (2026-2031). O aumento de explorações de dia zero, fraudes de deepfake impulsionadas por IA e a expansão de cargas de trabalho nativas em nuvem compelem as equipes de segurança a adotar controles de alerta precoce que detectam invasores dentro da rede antes que ocorram danos. Os fornecedores agora integram iscas à microssegmentação de confiança zero, fornecendo aos defensores armadilhas que funcionam mesmo quando identidades ou endpoints estão comprometidos. A demanda também se acelera porque as seguradoras de cibersegurança exigem detecção proativa de movimentação lateral como condição para prêmios favoráveis. Embora a América do Norte mantenha a liderança em gastos, o mercado de tecnologia de engano ganha rápido impulso na Ásia-Pacífico à medida que a adoção de multinuvem aumenta e os reguladores locais endurecem as regras de notificação de violações.

Principais Conclusões do Relatório

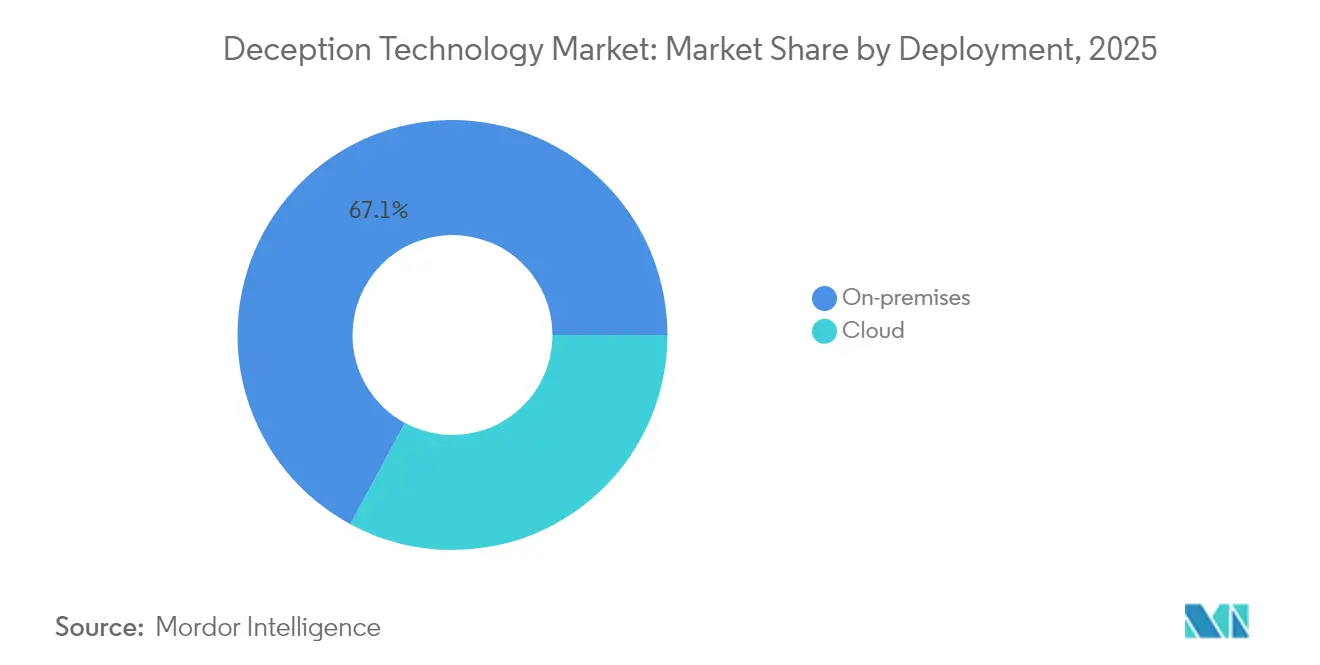

- Por implantação, os modelos locais lideraram com 67,12% da participação do mercado de tecnologia de engano em 2025, enquanto a implementação em nuvem registra o CAGR mais rápido de 14,84% até 2031.

- Por tamanho de organização, as grandes empresas capturaram 69,55% da receita em 2025; o segmento de PMEs deve expandir-se a um CAGR de 14,41% até 2031.

- Por serviço, os serviços gerenciados representaram 67,93% do tamanho do mercado de tecnologia de engano em 2025 e devem registrar um CAGR de 14,28% até 2031.

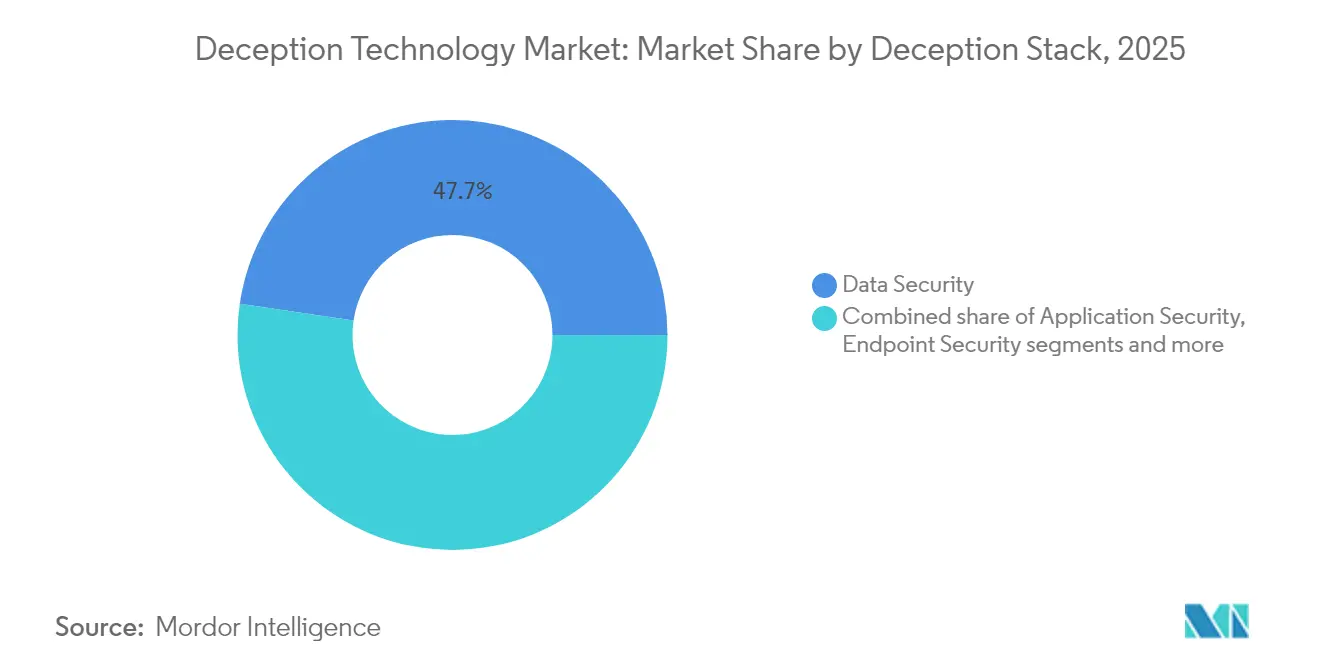

- Por pilha de engano, a segurança de dados permaneceu dominante com 47,68% de participação em 2025, enquanto a segurança de endpoints deve crescer 13,81% ao ano até 2031.

- Por usuário final, o BFSI deteve 35,72% de participação em 2025; a área de saúde deve crescer a um CAGR de 13,17%.

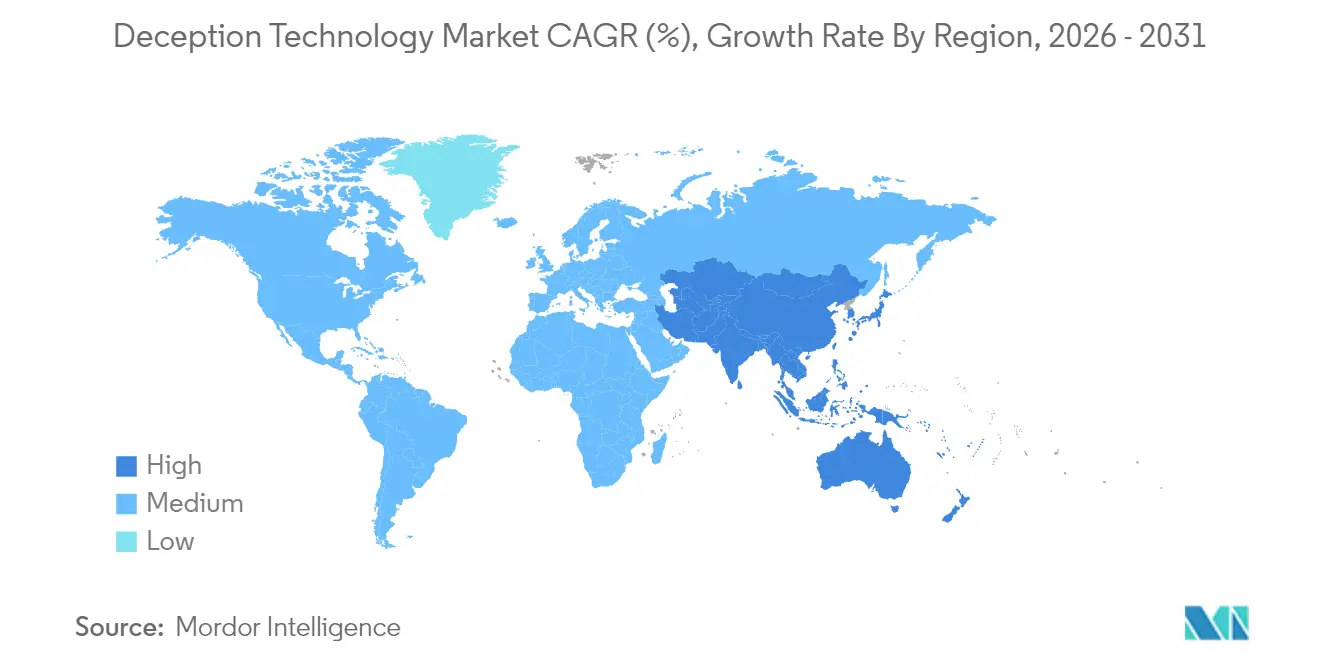

- Por geografia, a América do Norte contribuiu com 41,35% da receita em 2025; a Ásia-Pacífico crescerá mais rapidamente a um CAGR de 13,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Tecnologia de Engano*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de explorações de dia zero e APTs direcionados | 3.2% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escalada de cargas de trabalho nativas em nuvem amplia a superfície de ataque | 2.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Preferência dos CISOs por ferramentas de detecção sem agente e de baixo atrito | 2.1% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ascensão de ataques de identidade por deepfake gerado por IA | 1.9% | Global, com impacto inicial nos setores de BFSI e governo | Curto prazo (≤ 2 anos) |

| Convergência do engano com a microssegmentação de confiança zero | 1.7% | América do Norte e Europa, adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Políticas de ciberseguro exigindo detecção proativa de movimentação lateral | 1.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Explorações de Dia Zero e APTs Direcionados

Coletivos patrocinados por estados automatizam o reconhecimento com IA, encontrando novas vulnerabilidades mais rapidamente do que as defesas baseadas em assinaturas conseguem se adaptar. O Instituto de Segurança e Tecnologia observa que o reconhecimento automatizado comprime o tempo de permanência dos invasores, forçando os defensores a repensar os manuais reativos. As plataformas de engano inserem ativos falsos, porém convincentes, que exploram a curiosidade; uma vez sondados, os alertas são acionados em segundos enquanto os sistemas de produção permanecem intactos. Como a detecção é baseada no comportamento do invasor e não em feeds de inteligência de ameaças, o mercado de tecnologia de engano oferece resiliência contra malwares personalizados que escapam dos controles de correspondência de hash. Os fornecedores agora pré-empacotam iscas para sistemas de controle industrial e APIs de SaaS, refletindo a mudança dos invasores em direção à tecnologia operacional.

Escalada de Cargas de Trabalho Nativas em Nuvem Amplia a Superfície de Ataque

Aplicações em contêineres e sem servidor podem ser iniciadas e encerradas em minutos, deixando os centros de operações de segurança sem visibilidade sobre o tráfego leste-oeste. A Zscaler implanta iscas de IA generativa que imitam endpoints de modelos de linguagem de grande escala, atraindo invasores para ambientes de teste instrumentados[1]Zscaler, "Zscaler Apresenta Iscas de IA Generativa para Ambientes Nativos em Nuvem," zscaler.com. Como as iscas escalam automaticamente dentro dos namespaces do Kubernetes, os defensores obtêm cobertura contínua mesmo quando os microsserviços subjacentes mudam. O mercado de tecnologia de engano capitaliza as APIs de metadados dos provedores de nuvem para posicionar armadilhas dentro de nuvens privadas virtuais sem instalar agentes. À medida que as organizações adotam estratégias de multinuvem, a orquestração de iscas entre provedores torna-se um critério de compra, especialmente em setores regulamentados que não podem centralizar registros em uma única região.

Preferência dos CISOs por Ferramentas de Detecção Sem Agente e de Baixo Atrito

A proliferação de ferramentas gera fadiga de alertas e custos crescentes de licenciamento. Os CISOs gravitam em torno de tecnologias que se integram facilmente, emitem poucos falsos positivos e exigem pouca manutenção. As plataformas de engano atendem a essas demandas porque o posicionamento de ativos é passivo; nada toca o endpoint. A SC Media relata que as organizações reduzem o tempo médio de detecção em 48 horas ao migrar para estratégias baseadas em engano. Os painéis dos fornecedores agora exibem caminhos de ataque graficamente, permitindo que analistas júnior atuem sem habilidades profundas de forense. Esses ganhos de usabilidade impulsionam as aquisições, particularmente em empresas de médio porte que não dispõem de caçadores de ameaças especializados.

Ascensão de Ataques de Identidade por Deepfake Gerado por IA

A clonagem de voz e o vídeo sintético permitem que fraudadores contornem as verificações tradicionais de identidade. A Reality Defender registrou um aumento de 245% ano a ano em incidentes de deepfake corporativo, com um quarto deles impactando fluxos de trabalho financeiros. As soluções de engano respondem posicionando credenciais executivas falsas em cofres de acesso privilegiado; qualquer tentativa de autenticação contra essas identidades fantasmas revela comprometimento. A Lucinity documentou uma transferência de USD 25 milhões iniciada por meio de uma videochamada de deepfake, ressaltando por que os sinalizadores de movimentação lateral em tempo real são cruciais[2]Lucinity, "Estudo de Caso Arup sobre Deepfake," lucinity.com. O mercado de tecnologia de engano incorpora ganchos de análise forense de mídia que avaliam a autenticidade do tráfego de voz, vinculando anomalias a sessões de rede específicas para contenção rápida.

Análise de Impacto das Restrições do Mercado de Tecnologia de Engano*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência arraigada de honeypots legados | -1.8% | Global, particularmente em segmentos de PMEs sensíveis a custos | Longo prazo (≥ 4 anos) |

| Escassez de profissionais de SecOps especializados em engano | -1.5% | Global, aguda na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Uso de reconhecimento por modelos de linguagem de grande escala por adversários para identificar iscas | -1.2% | Atores de ameaças avançadas globalmente | Curto prazo (≤ 2 anos) |

| Canibalização de orçamento por plataformas EDR/XDR integradas | -0.9% | Segmentos empresariais da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência Arraigada de Honeypots Legados

Muitas empresas ainda operam honeypots estáticos implantados há anos. Os invasores agora identificam esses ativos por meio de peculiaridades de protocolo ou padrões de tempo de atividade, contornando-os com facilidade. Esse viés de custo irrecuperável atrasa as atualizações para iscas adaptativas capazes de modificar banners de sistema operacional ou rotacionar credenciais automaticamente. Os honeypots legados também exigem análise manual de registros, consumindo recursos que deveriam se concentrar em caminhos de ataque reais. Como essas ferramentas produzem poucos alertas acionáveis, os conselhos questionam o retorno sobre o investimento, restringindo novos investimentos e freando o crescimento do mercado de tecnologia de engano.

Escassez de Profissionais de SecOps Especializados em Engano

A implantação de iscas convincentes requer conhecimento de psicologia do invasor, avaliação de ativos e topologia de rede. As universidades raramente ensinam essas habilidades, de modo que os empregadores competem por um pool de talentos limitado. As deficiências são mais agudas na Ásia-Pacífico, onde os currículos de cibersegurança se concentram em conformidade em vez de defesa ativa. Para fechar a lacuna, os fornecedores incorporam fluxos de trabalho guiados e oferecem serviços gerenciados, mas os salários para arquitetos de engano ainda exigem prêmios que as pequenas empresas não conseguem igualar. Essa restrição de mão de obra desacelera a adoção ampla, mesmo que a proposta de valor da tecnologia seja amplamente reconhecida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Tecnologia de Engano

Por Implantação:

Aceleração da Nuvem Apesar da Dominância LocalA implantação local comandou 67,12% da participação do mercado de tecnologia de engano em 2025, ilustrando a necessidade das empresas de manter iscas de alta interação próximas aos sistemas mais críticos para fins de conformidade e controle forense. Esse controle, no entanto, traz ciclos de atualização de hardware e sobrecarga de gestão de mudanças que limitam a agilidade. A implantação em nuvem contribui com uma fatia modesta hoje, mas está prevista para crescer a um CAGR de 14,84% até 2031, o ritmo mais rápido dentro do mercado de tecnologia de engano. Os consoles baseados em nuvem ativam iscas em regiões em minutos, tornando-os atraentes para implantações globais em filiais.

Modelos híbridos emergem como uma ponte pragmática, permitindo que as equipes posicionem iscas de banco de dados sensíveis localmente enquanto transferem tarefas de análise e escalonamento para nuvens públicas. À medida que a adoção de multinuvem aumenta, os compradores exigem visões unificadas em AWS, Azure e Google Cloud, pressionando os provedores a investir em federação de identidade e modelos de infraestrutura imutável. Essas capacidades ampliam o tamanho do mercado de tecnologia de engano para módulos em nuvem e convencem setores sujeitos a regulamentações de que os modelos de responsabilidade compartilhada ainda podem satisfazer os controles de auditoria.

Por Tamanho de Organização:

PMEs Impulsionam a Adoção por Meio de Serviços GerenciadosAs grandes empresas retiveram 69,55% de participação na receita em 2025 e continuam moldando os roteiros de funcionalidades ao insistir em profundidade de API, alinhamento com o MITRE ATT&CK e análises avançadas. No entanto, as PMEs agora registram uma trajetória de crescimento de 14,41%, superando os gastos das grandes empresas dentro do mercado de tecnologia de engano. Os serviços gerenciados de engano baseados em assinatura, cobrados por ativo, reduzem as barreiras de entrada e entregam alertas selecionados que se adequam à capacidade das equipes menores.

As economias se acumulam porque os consoles em nuvem eliminam a compra de hardware, permitindo que as PMEs realocem capital para programas de conscientização dos funcionários. Para os fornecedores, o efeito de escala do segmento é atraente; milhares de clientes de médio porte podem igualar a receita de licenciamento de um punhado de contas da Fortune 500. Consequentemente, as prioridades do roteiro agora incluem manuais de baixo código e posicionamento automatizado de iscas, funcionalidades projetadas para comprimir o tempo de integração de semanas para horas e, assim, expandir o tamanho do mercado de tecnologia de engano entre empresas menores.

Por Serviço:

Serviços Gerenciados Dominam por Meio da Eficiência OperacionalOs serviços gerenciados representaram 67,93% do tamanho do mercado de tecnologia de engano em 2025, refletindo a preferência dos compradores por operações prontas para uso que oferecem redução mensurável de riscos sem aumentos de quadro de pessoal. O crescimento permanece robusto a um CAGR de 14,28% porque os provedores de serviços integram camadas de engano com centros de operações de segurança 24×7, entregando aos clientes cronogramas de ataque selecionados em vez de registros brutos.

Os serviços profissionais ainda desempenham um papel vital em avaliações de arquitetura no dia zero, mapeamento regulatório e validação de equipes vermelhas. No entanto, uma vez concluída a implantação inicial, a maioria das organizações prefere renovações de assinatura a ferramentas internas. Os fornecedores vendem camadas premium que incluem simulações anuais de violação, enriquecimento de inteligência de ameaças e atualização automática de iscas, gerando receita recorrente previsível enquanto ampliam o mercado geral de tecnologia de engano.

Por Pilha de Engano:

Segurança de Dados Lidera Enquanto a Segurança de Endpoints AceleraO engano centrado em dados manteve 47,68% de participação em 2025, pois as regulamentações de privacidade impõem multas pesadas pela exposição de registros. Clientes do setor financeiro e de saúde implantam tabelas de banco de dados falsas e iscas de documentos para detectar consultas ilícitas contra dados pessoais. Essa dominância ressalta por que o mercado de tecnologia de engano permanece estreitamente vinculado às prioridades de governança, risco e conformidade.

As iscas de segurança de endpoints, embora menores hoje, estão crescendo 13,81% ao ano. Forças de trabalho remotas, políticas de uso de dispositivos pessoais e picos de ransomware impulsionam investimentos em árvores de processos falsas, artefatos de memória e repositórios de credenciais locais que parecem indistinguíveis de laptops reais. A integração com a telemetria de EDR permite que as equipes de segurança passem da detecção ao isolamento de dispositivos em segundos, elevando a proposta de valor combinada e expandindo a participação do mercado de tecnologia de engano para soluções focadas em endpoints.

Por Usuário Final:

Liderança do BFSI com Aceleração da Área de SaúdeO setor de BFSI deteve 35,72% da receita em 2025, refletindo a baixa tolerância de bancos e seguradoras a fraudes internas e riscos de preenchimento de credenciais. As iscas de alta interação agora imitam terminais SWIFT e plataformas de negociação, permitindo que os centros de operações de segurança das sedes rastreiem tentativas de movimentação lateral direcionadas a sistemas de pagamento.

Os registros de saúde alcançam preços elevados em fóruns clandestinos, explicando por que o segmento deve crescer 13,17% ao ano. As redes hospitalares implantam iscas de dispositivos médicos que imitam bombas de infusão ou equipamentos de radiologia, capturando agentes de ameaças que visam superfícies de ataque da Internet das Coisas Médicas. Os aumentos de orçamento ocorrem à medida que os reguladores endurecem os prazos de notificação de violações, reforçando o argumento de negócios para o mercado de tecnologia de engano em ambientes clínicos.

Análise Geográfica

Mercado de Tecnologia de Engano na América do Norte

A América do Norte gerou 41,35% da receita em 2025, impulsionada por mandatos rigorosos como a diretiva da CISA sobre relatórios de incidentes e pela concentração de sedes de empresas da Fortune 100 com capacidade de financiar controles especializados. Os contratos federais especificam cada vez mais capacidades de engano, consolidando ainda mais a liderança da região no mercado de tecnologia de engano.

Mercado de Tecnologia de Engano na Europa

A Europa avança de forma constante à medida que a Diretiva NIS2 amplia o escopo das entidades obrigadas a manter programas proativos de detecção de ameaças. Os fornecedores locais enfatizam recursos de soberania de dados, garantindo que os registros permaneçam dentro das fronteiras da UE. Os novos provedores de nuvem da UE agora incorporam o engano de forma nativa, oferecendo pacotes prontos para conformidade que atraem fabricantes industriais do mercado intermediário.

Mercado de Tecnologia de Engano na APAC, LATAM e MEA

A Ásia-Pacífico permanece o território de crescimento mais rápido, com um CAGR de 13,44%. Os governos do Japão, Índia e Singapura lançam programas de subsídios que cofinanciam projetos-piloto de confiança zero incorporando engano. A implantação de redes 5G standalone por operadoras de telecomunicações amplia as superfícies de ataque, levando os operadores a instalar iscas de protocolo de sinalização que detectam tentativas de registro de estações-base desonestas. Essas iniciativas ampliam coletivamente o tamanho do mercado de tecnologia de engano na região. Enquanto isso, a América Latina e o Oriente Médio e África começam a integrar o engano em reformas de infraestrutura crítica, embora restrições orçamentárias e lacunas de talentos moderem a adoção no curto prazo.

Panorama regulatório

A regulamentação que afeta a tecnologia de decepção está cada vez mais estruturada em torno de requisitos de gestão de risco cibernético e de segurança desde a concepção (secure-by-design), em vez de regras específicas de produto. Nos Estados Unidos, a NIST SP 800-53 Rev. 5 formaliza controles alinhados à decepção, como o SC-26 (Iscas) e o SC-30 (Ocultação e Desorientação), que agências e contratados usam como referência para o mapeamento de controles em programas de segurança. Na Europa, a Diretiva NIS2 (Diretiva (UE) 2022/2555) amplia o escopo de entidades obrigadas a implementar medidas de gestão de risco e tratamento de incidentes, reforçando a demanda por ferramentas de detecção de alta fidelidade que forneçam evidências auditáveis da atividade de invasores.

Em outubro de 2024, a Lei de Resiliência Cibernética da UE (Regulamento (UE) 2024/2847) introduziu obrigações de cibersegurança ao longo do ciclo de vida para fabricantes de produtos com elementos digitais, aumentando o escrutínio sobre como as capacidades de segurança são projetadas, mantidas e atualizadas ao longo do ciclo de vida do produto. O Regulamento de Execução da Comissão (UE) 2024/2690, em vigor desde outubro de 2024, também estabelece requisitos técnicos e metodológicos para as medidas de gestão de risco da NIS2. A ENISA publicou orientações técnicas de implementação sobre medidas de gestão de risco de cibersegurança em dezembro de 2025, oferecendo a operadores e fornecedores expectativas mais claras quanto à seleção de controles, documentação e verificação. No nível político, a complexidade da conformidade transfronteiriça continua sendo um tema, refletido no trabalho da OCDE de maio de 2026 sobre a coerência internacional das regulamentações de cibersegurança e em esforços de alinhamento relacionados por órgãos setoriais como o Cybersecurity Tech Accord.

Análise da cadeia de valor

A cadeia de valor começa com a pesquisa de ameaças e a engenharia de conteúdo de decepção, na qual os fornecedores projetam iscas realistas, honeytokens e rastros mapeados para ambientes corporativos (sistemas de identidade, cargas de trabalho em nuvem, endpoints, redes e OT/IoT). O desenvolvimento da plataforma combina então orquestração (política, posicionamento, rotação), coleta de telemetria e análises, seguidas por integrações com ferramentas de SOC, como SIEM/SOAR/XDR, para enriquecimento de alertas e resposta automatizada. A entrega geralmente se divide entre assinaturas de software diretas (frequentemente consoles gerenciados na nuvem) e implementações lideradas por canais, nas quais MSSPs e integradores de sistemas empacotam a decepção com monitoramento, playbooks de resposta a incidentes e ajuste contínuo, refletindo a demanda por serviços gerenciados.

A jusante, a implantação e a operação dependem fortemente do acesso a planos de controle corporativos e camadas de visibilidade, incluindo serviços de diretório, APIs de nuvem, plataformas de contêineres, sensores EDR e telemetria de rede. Isso torna as parcerias e os ecossistemas de integração uma via fundamental para escalar. O NIST Cybersecurity Framework 2.0 (SP 1305) reforça a governança para a gestão de risco da cadeia de suprimentos cibernética, e os compradores pedem cada vez mais provas de que a telemetria de decepção pode ser operacionalizada dentro dos processos existentes do SOC, em vez de permanecer uma ferramenta isolada. As aquisições de defesa e governo também impulsionam pacotes especializados via integradores, como ilustrado pela parceria da CounterCraft em dezembro de 2025 com a Mission First Cyber para integrar a decepção no Rhombus Fly-Away Kit para operações federais e de defesa dos EUA, vinculando capacidades de produto a kits e serviços de implantação em campo.

Cenário Competitivo

Principais Empresas no Mercado de Tecnologia de Engano

O mercado de tecnologia de engano apresenta fragmentação moderada. As grandes suítes de cibersegurança integram módulos de engano nativos, enquanto especialistas de nicho inovam agressivamente em iscas impulsionadas por IA. A integração da Illusive Networks com o CrowdStrike Falcon enriquece a telemetria de endpoints com atribuição acionada por engano, reduzindo o tempo médio de permanência em 60%[4]CrowdStrike, "A Integração da Illusive Networks Desbloqueia o Engano de Endpoints," crowdstrike.com. A Zscaler colabora com a NVIDIA para acelerar a geração de iscas baseadas em modelos que se adaptam ao comportamento do invasor em tempo real.

Fusões e aquisições redefinem as fronteiras: a compra de USD 32 bilhões da Wiz pelo Google amplia a cobertura nativa em nuvem, enquanto a aquisição da Venafi pela CyberArk injeta dados de risco de identidade de máquina na lógica de posicionamento de iscas. Empresas emergentes como a CyberTrap visam empresas europeias de médio porte com pacotes de assinatura que combinam engano e detecção gerenciada, capitalizando as escassez de habilidades. Para os titulares, os ciclos de prova de valor se concentram em retorno sobre o investimento mensurável — principalmente redução do tempo médio de detecção e melhores resultados de auditoria — à medida que os conselhos de aquisição ficam desconfiados de soluções que ficam na prateleira.

Espera-se que a intensidade competitiva aumente à medida que a computação com aprimoramento de privacidade e os protocolos seguros contra computação quântica criem novos formatos de iscas. Os fornecedores capazes de demonstrar orquestração perfeita entre endpoints, nuvem e tecnologia operacional, sem aumentar a carga de trabalho dos analistas, ganharão participação. Por outro lado, as empresas que dependem de arquiteturas de honeypot estáticas correm o risco de marginalização à medida que os invasores exploram o reconhecimento de padrões para escapar da detecção, reforçando o engano dinâmico como a expectativa de referência dentro do mercado de tecnologia de engano.

Líderes do Setor de Tecnologia de Engano

Illusive Networks

Commvault Systems Inc.

Smokescreen Technologies Pvt. Ltd

Attivo Networks Inc. (SentinelOne Inc.)

Rapid7 Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Tecnologia de Engano

- Illusive Networks

- Attivo Networks (SentinelOne)

- Rapid7

- Acalvio Technologies

- CounterCraft

- CyberTrap

- TrapX Security

- Smokescreen Technologies

- Ridgeback Network Defense

- LogRhythm

- WatchGuard Technologies

- Broadcom (Symantec)

- Morphisec

- Fortinet (FortiDeceptor)

- Zscaler

- Microsoft (Security Honeytokens)

- Akamai

- Palo Alto Networks

- Fidelis Cybersecurity

- Commvault (TrapX integration)

Oportunidades de mercado e perspectivas futuras

A oportunidade está se expandindo onde as organizações precisam de detecção interna mensurável e com baixa taxa de falsos positivos, que complemente as obrigações de zero trust e de comunicação de incidentes. Os controles de decepção se alinham claramente a estruturas estabelecidas, como a NIST SP 800-53 Rev. 5 (SC-26 Iscas, SC-30 Ocultação e Desorientação), e as orientações de tratamento de incidentes estão cada vez mais explícitas quanto ao monitoramento da atividade de terceiros e de serviços externos, inclusive por meio de técnicas de decepção (conforme refletido na NIST SP 800-61r3). Isso cria espaço para fornecedores e prestadores de serviços empacotarem a decepção como um controle auditável, com manuais operacionais claros e artefatos de evidência, particularmente em setores regulados onde conselhos de administração e seguradoras exigem provas de detecção de movimento lateral.

Programas nacionais e setoriais também proporcionam um impulso direto para implantações e validações mais amplas. O National Cyber Security Centre do Reino Unido documentou testes de decepção cibernética em escala nacional envolvendo 121 organizações e 14 provedores comerciais em ambientes de nuvem e OT (dezembro de 2025), destacando padrões práticos de implantação e necessidades de integração além dos honeypots tradicionais. A estratégia de produto e a comercialização se beneficiam da demanda por ecossistemas de iscas adaptativos e rotativos que distribuem rastros entre identidade, nuvem e ambientes híbridos, alimentando ao mesmo tempo a telemetria na orquestração do SOC para uma contenção mais rápida. Os serviços gerenciados podem reduzir as barreiras de competências para PMEs e equipes de segurança com recursos limitados. Separadamente, a pressão de conformidade em torno dos ciclos de vida de produtos com segurança desde a concepção na UE (Lei de Resiliência Cibernética, publicada em outubro de 2024) sustenta a demanda contínua por capacidades de decepção que possam ser mantidas, atualizadas e documentadas como parte de processos contínuos de engenharia de segurança, e não apenas como uma implantação única.

Desenvolvimento Recente do Setor no Mercado de Tecnologia de Engano

- Maio de 2026: A OCDE publicou um documento de política sobre a coerência internacional das regulamentações de cibersegurança, destacando a fragmentação de conformidade contínua enfrentada por operadores e fornecedores globais. O foco no alinhamento e em expectativas de controle comparáveis aumenta o valor das capacidades de decepção que se alinham a padrões comumente referenciados e geram evidências auditáveis entre jurisdições.

- Agosto de 2025: A Commvault concluiu a aquisição da Satori Cyber Ltd para fortalecer as capacidades de segurança de dados e governança de IA, adicionando recursos de descoberta de dados, classificação e controle de acesso na plataforma Commvault Cloud. Isso apoia casos de uso de proteção de dados baseados em decepção, nos quais as organizações posicionam iscas em torno de conjuntos de dados sensíveis e precisam de um contexto de governança mais robusto para priorizar e validar alertas.

- Abril de 2024: A Commvault anunciou a aquisição da Appranix para adicionar capacidades nativas de recuperação cibernética em nuvem e reconstrução de aplicações à Commvault Cloud. Os fluxos de trabalho de recuperação aprimorados complementam as implantações de decepção ao reduzir os prazos de restauração após um comprometimento confirmado e estreitar o ciclo entre a detecção precoce do invasor e a execução resiliente da recuperação.

Mercado de Tecnologia de Engano Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Este mercado abrange as receitas dos fornecedores obtidas com software de tecnologia de decepção e serviços relacionados que posicionam iscas realistas em ambientes de TI para detectar, desorientar e estudar invasores após o acesso inicial.

Exclusões de escopo: excluímos os appliances de honeypot somente de hardware usados principalmente para testes de laboratório ou acadêmicos, e não contabilizamos gastos gerais com SIEM, EDR ou firewall, a menos que as capacidades de decepção sejam o item pago.

Visão geral da segmentação

- Por Implantação

- Local

- Nuvem

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Serviço

- Serviços Gerenciados

- Serviços Profissionais

- Por Pilha de Engano

- Segurança de Dados

- Segurança de Aplicações

- Segurança de Endpoints

- Segurança de Rede

- Por Usuário Final

- Governo

- Defesa

- BFSI

- TI e Telecomunicações

- Saúde

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer o contexto base e manter as premissas ancoradas à atividade real de cibersegurança e à direção dos gastos com TI. Recorremos a fontes públicas, como publicações da NIST, alertas da CISA, registros na SEC e relatórios anuais, além de conjuntos de dados e artigos sobre incidentes de cibersegurança publicados em plataformas como a NIST NVD e a IEEE.

Também consultamos indicadores de adoção de nuvem e de gastos corporativos com segurança de fontes como o Banco Mundial, a OCDE e portais de estatísticas nacionais selecionados, cruzando-os em seguida com a documentação de produtos e as divulgações de preços disponíveis publicamente. Para validar a presença dos fornecedores e o mix de receita em um nível geral, foram utilizadas, quando útil, uma assinatura paga que cobre dados financeiros de empresas e outra que cobre patentes. As fontes aqui listadas são ilustrativas, e muitos outros documentos e referências públicas foram revisados para preencher lacunas e verificar premissas cruzadamente.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em confirmar o que é realmente adquirido nos orçamentos de decepção e como as implantações são delimitadas entre redes, endpoints, identidades e cargas de trabalho em nuvem. Conversamos com líderes de soluções, gerentes de segurança e responsáveis funcionais nas Américas, EMEA e APAC, de modo que a lógica de precificação, as taxas de adoção e as premissas de agregação de serviços pudessem ser testadas região por região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 21% | APAC: 51% |

| Nível médio: 40% | Líderes funcionais/de unidade: 22% | EMEA: 29% |

| Participantes menores: 21% | Gerentes: 57% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma reconstrução top-down do conjunto de gastos endereçáveis, utilizando tendências de software e serviços de segurança corporativa, sendo então restringido com base na adoção e na intensidade de implantação dos casos de uso de decepção. Uma vez definido o conjunto de demanda, o modelo é verificado com aproximações seletivas bottom-up a partir de sinais de receita de fornecedores, faixas de preços amostradas e feedback de canais e parceiros.

As principais entradas são mantidas práticas, como a frequência de intrusões cibernéticas ativas, a adoção de programas de zero trust e de suposição de violação, o crescimento das cargas de trabalho em nuvem, a densidade média de iscas implantadas por ambiente e a mudança de mix entre licenças e serviços gerenciados. Quando um dado está ausente para países menores ou compradores mais novos, interpolamos usando indicadores comparáveis de gastos com TI e maturidade de segurança, testando novamente o resultado em entrevistas.

Para a previsão, recorremos à análise de cenários apoiada por uma regressão multivariada leve, na qual as variáveis independentes incluem o crescimento do orçamento de segurança, o ritmo de migração para a nuvem e as tendências de exposição a violações. As premissas são ajustadas somente após a movimentação das variáveis se mostrar consistente com o que os profissionais afirmam estar orçando para o próximo período.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de verificações cruzadas com sinais independentes, incluindo a direção dos gastos com cibersegurança, o ritmo de adoção da nuvem e as tendências relatadas de atividade de violações. Quando surgem grandes saltos, os dados de entrada são revisados novamente, e chamadas de acompanhamento são acionadas para confirmar se se trata de uma mudança real na demanda ou de um erro de premissa.

Antes da publicação, o modelo é revisado em várias etapas por analistas que não construíram a primeira versão. Isso ajuda a identificar problemas de sincronização cambial, contagem dupla entre software e serviços, e curvas de precificação irreais. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram materialmente as prioridades dos compradores. Pouco antes da entrega, realizamos uma nova rodada de verificação para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Tecnologia de Decepção da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os números de mercado publicados para tecnologia de decepção frequentemente variam porque o escopo do produto é definido de forma diferente e os anos de referência nem sempre são os mesmos. As diferenças também decorrem de como os serviços são tratados, do que é considerado uma plataforma de decepção versus uma pilha mais ampla de detecção de ameaças, e de como os preços são convertidos entre moedas e termos contratuais.

Na prática, a maior discrepância geralmente é causada pelo fato de ferramentas de segurança adjacentes serem ou não agrupadas na mesma categoria de gastos, além de os serviços gerenciados serem totalmente incluídos ou tratados como complementos opcionais. Outro fator é o ano inicial usado para as curvas de crescimento, já que uma mudança de um ano em um nicho de cibersegurança de rápido crescimento pode alterar o valor do mercado em uma quantia perceptível.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,73 bilhões de USD (2026) | |

| Editora de Pesquisa Setorial A | 2,18 bilhões de USD (2024) | Utiliza um ano de referência anterior e um horizonte mais curto, o que pode subestimar o crescimento de curto prazo à medida que a cobertura de cargas de trabalho em nuvem e as taxas de agregação de serviços aumentam após 2024. |

| Editora de Pesquisa Global B | 2,54 bilhões de USD (2025) | Utiliza um ano-base diferente e uma janela de previsão mais longa, podendo aplicar uma progressão de preços mais suave que dilui as mudanças abruptas provenientes de novos pacotes de serviços gerenciados e da repactuação de contratos plurianuais. |

A tabela indica que o momento e o que é contabilizado dentro da cesta de compra explicam a maior parte da diferença, não apenas a matemática. Ao considerar a receita de plataforma e os serviços agregados como incluídos apenas quando diretamente vinculados a implantações de decepção, e ao manter o ponto de partida de 2026 consistente com a curva de previsão, a estimativa permanece alinhada à realidade de compra utilizada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tecnologia de engano?

O mercado atingiu USD 2,73 bilhões em 2026 e está projetado para subir para USD 5,04 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado de tecnologia de engano?

A implantação em nuvem lidera o campo com um CAGR de 14,84% graças à sua agilidade e facilidade de implantação.

Por que as seguradoras estão pressionando as empresas em direção às soluções de engano?

Muitas apólices de ciberseguro agora exigem detecção proativa de movimentação lateral, e as iscas fornecem evidências verificáveis de que os invasores violaram as redes internas.

Como a tecnologia de engano ajuda contra ataques de deepfake?

Os fornecedores posicionam identidades executivas falsas e padrões de voz dentro de sistemas de isca para que qualquer tentativa de deepfake acione um alerta antes que as credenciais reais sejam tocadas.

Qual região está prevista para liderar o crescimento?

Espera-se que a Ásia-Pacífico se expanda a um CAGR de 13,44% à medida que os projetos de transformação digital se aceleram e os reguladores endurecem os mandatos de segurança.

As plataformas de engano são difíceis de gerenciar?

As ofertas modernas são sem agente e frequentemente entregues como serviços gerenciados, permitindo que até mesmo pequenas equipes de segurança obtenham alertas de alta fidelidade sem grande sobrecarga operacional.

Página atualizada pela última vez em: