Tamanho e Participação do Mercado de Registradores Digitais de Falhas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

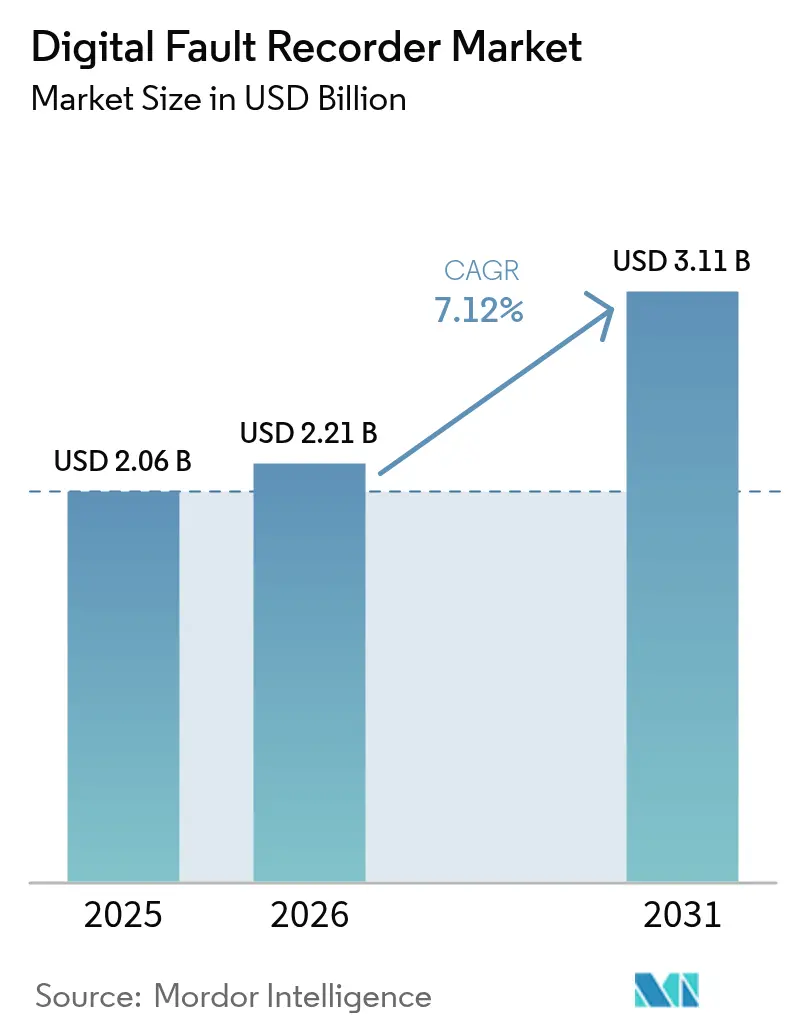

| Tamanho do Mercado (2026) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

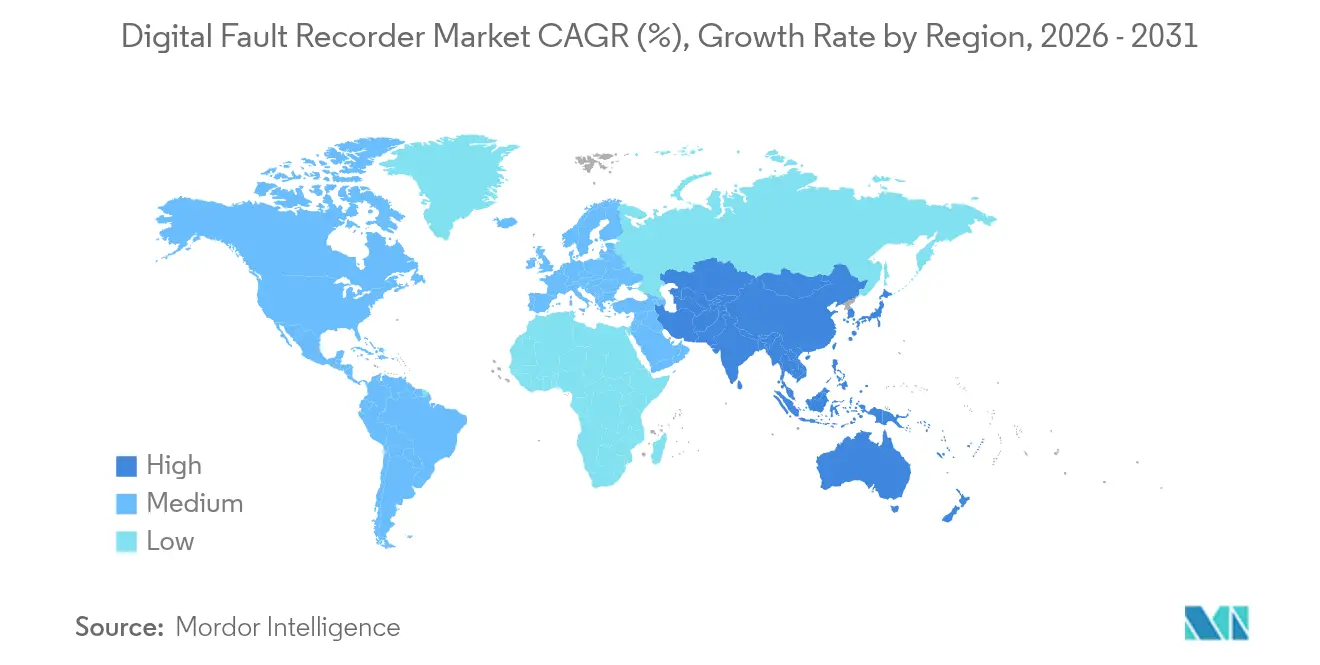

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

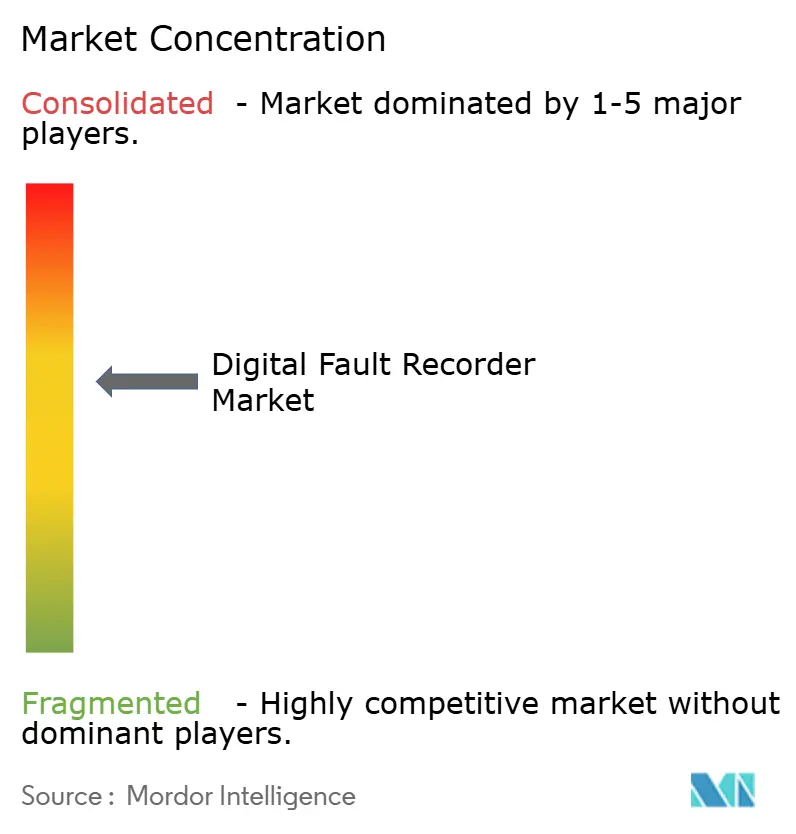

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Registradores Digitais de Falhas pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Registradores Digitais de Falhas cresça de USD 2,06 bilhões em 2025 para USD 2,21 bilhões em 2026, com previsão de atingir USD 3,11 bilhões até 2031, a uma CAGR de 7,12% ao longo de 2026-2031. O impulso de crescimento está vinculado a orçamentos recordes de modernização da rede elétrica, à crescente penetração de energias renováveis e a mandatos rigorosos de conformidade que impulsionam as concessionárias em direção a capacidades de monitoramento de perturbações em tempo real que os dispositivos eletromecânicos tradicionais não conseguem oferecer. As concessionárias na América do Norte e na Europa recorrem a programas de financiamento público multibilionários para substituir ativos obsoletos, enquanto os operadores de rede asiáticos aceleram a implantação de redes de altíssima tensão para transportar energia renovável por longas distâncias. As crescentes expectativas de qualidade de energia por parte de centros de dados de hiperescala acrescentam uma nova fonte de demanda, e a migração para arquiteturas de barramento de processo IEC 61850 consolida a interoperabilidade como critério central de aquisição. As pressões de custo decorrentes de escassez de semicondutores e da inflação do cobre persistem, mas os compradores priorizam o valor ao longo do ciclo de vida e a prontidão analítica em detrimento do menor custo inicial, mantendo fluxos de pedidos estáveis tanto para plataformas dedicadas quanto para as multifuncionais.

Principais Conclusões do Relatório

- Por tipo, os registradores dedicados lideraram com 57,90% de participação na receita em 2025; os dispositivos multifuncionais têm projeção de crescer a uma CAGR de 8,90% até 2031.

- Por instalação, o segmento de transmissão detinha 47,90% da participação no mercado de registradores digitais de falhas em 2025, enquanto as redes de distribuição avançam a uma CAGR de 8,65% até 2031.

- Por classe de tensão, a faixa de 110-220 kV capturou 43,05% da participação no tamanho do mercado de registradores digitais de falhas em 2025; espera-se que o segmento de 220-500 kV se expanda a uma CAGR de 8,05% entre 2026 e 2031.

- Por protocolo de comunicação, os dispositivos compatíveis com IEC 61850 responderam por 60,75% do tamanho do mercado de registradores digitais de falhas em 2025 e crescem a uma CAGR de 7,75% até 2031.

- Por usuário final, as concessionárias representaram 38,35% de participação em 2025; os centros de dados avançam a uma CAGR de 8,10% até 2031.

- Por geografia, a América do Norte comandou uma participação de 35,35% em 2025, enquanto a Ásia-Pacífico está posicionada para uma CAGR de 8,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Registradores Digitais de Falhas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento do investimento em modernização da rede elétrica | +2.1% | Global, concentrado na América do Norte e na UE | Médio prazo (2-4 anos) |

| Conformidade obrigatória com a norma NERC PRC-002-2 | +1.8% | América do Norte, com expansão global | Curto prazo (≤ 2 anos) |

| Penetração de geração renovável e baseada em inversores | +1.5% | Global, liderada pela Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Implantação do barramento de processo IEC 61850 | +1.2% | Global, adoção antecipada em mercados maduros | Médio prazo (2-4 anos) |

| Demanda por manutenção preditiva orientada por inteligência artificial | +0.9% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Impulso por confiabilidade das subestações de centros de dados | +0.7% | Global, polos de centros de dados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Investimento em Modernização da Rede Elétrica

Programas recordes de capital das concessionárias sustentam ciclos de pedidos constantes para o mercado de registradores digitais de falhas. A União Europeia destinou EUR 584 bilhões para atualizações de rede até 2030, enquanto a América do Norte canaliza USD 10,5 bilhões em recursos federais para a resiliência da rede. Fornecedores como a Hitachi Energy investem pesadamente — USD 4,5 bilhões até 2027 — para ampliar a produção e as capacidades digitais, sinalizando confiança de que os gastos com modernização resistirão a desacelerações macroeconômicas. As concessionárias agrupam cada vez mais os registradores de falhas com medidores de qualidade de energia e análises de perturbações, tratando-os como elementos fundamentais das arquiteturas de controle de rede de próxima geração. O enquadramento da segurança nacional em torno da confiabilidade da rede protege ainda mais os orçamentos de cortes cíclicos. [1]Comissão Europeia, "Redes Elétricas, o Elo Perdido – Um Plano de Ação da UE para as Redes," Comissão Europeia

Conformidade Obrigatória com o Monitoramento de Perturbações NERC PRC-002-2

As concessionárias norte-americanas enfrentam prazos imutáveis para demonstrar cobertura de registro de perturbações em todos os ativos do sistema de energia em bloco. As penalidades por não conformidade podem atingir valores multimilionários, impulsionando um ciclo de aquisição acelerado de registradores digitais de falhas compatíveis com IEC 61850 que atendam às janelas de captura de eventos da PRC-002-2 e também forneçam informações sobre qualidade de energia. O modelo de conformidade ressoa no exterior: reguladores europeus e asiáticos referenciam a estrutura da NERC ao elaborar regras equivalentes de monitoramento, preparando o terreno para o crescimento das exportações. As concessionárias favorecem unidades multifuncionais para atender a múltiplos padrões em um único equipamento, apoiando a consolidação de hardware de relés e registradores.

Penetração de Geração Renovável e Baseada em Inversores

Os ativos eólicos e solares introduzem harmônicos de alta frequência, oscilações sub-síncronas e variações rápidas de tensão que sobrecarregam os registradores eletromecânicos legados. Concessionárias como a Dominion Energy implantam registradores digitais de falhas de alta resolução para validar modelos de inversores e ajustar configurações de proteção, reduzindo desligamentos falsos durante rampas de geração variável. À medida que as participações de energias renováveis ultrapassam 40% em várias redes, os dados de eventos dos registradores de falhas alimentam estudos de estabilidade e esquemas de proteção adaptativa que mantêm a confiabilidade. A necessidade de correlação de eventos em nível de milissegundos favorece dispositivos com buffers de vários gigabytes e algoritmos avançados de processamento de sinais. [3]PAC World, "Monitoramento de Geração Baseada em Inversores e Análise de Falhas," pacw.org

Implantação do Barramento de Processo IEC 61850

As concessionárias que migram para topologias de barramento de processo consideram os registradores digitais de falhas como nós centrais dentro de uma subestação nativa do IEC 61850. As arquiteturas de barramento de processo digitalizam medições nos transformadores de origem, reduzindo pela metade o comprimento dos cabos de cobre e aumentando a fidelidade dos dados. Os fornecedores oferecem registradores modulares que processam valores amostrados sob o IEC 61850-9-2, permitindo a correlação de eventos em toda a estação em uma única plataforma. Os primeiros adotantes relatam economia de tempo de engenharia e interoperabilidade mais fluida entre dispositivos, embora recursos qualificados de configuração ainda sejam escassos. As edições ciberseguras do IEC 61850 fortalecem o impulso de adoção à medida que as concessionárias avaliam os custos do ciclo de vida dos ativos a longo prazo em relação ao investimento inicial.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto custo inicial dos registradores digitais de falhas multifuncionais | -1.4% | Global, crítico para concessionárias menores | Curto prazo (≤ 2 anos) |

| Preocupações com a cibersegurança de redes de tecnologia operacional | -1.1% | Global, elevado em infraestruturas críticas | Médio prazo (2-4 anos) |

| Escassez de especialistas em análise de formas de onda | -0.8% | Global, acentuada em mercados emergentes | Longo prazo (≥ 4 anos) |

| Confiabilidade do chip de memória em ciclos térmicos | -0.6% | Global, ambientes severos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Registradores Digitais de Falhas Multifuncionais

Unidades multifuncionais avançadas com preços entre USD 50.000 e USD 200.000 colocam à prova os orçamentos das concessionárias menores em um momento em que também precisam financiar o fortalecimento da cibersegurança e a automação da distribuição. As despesas de integração, treinamento e licenciamento podem dobrar o custo do ciclo de vida, o que leva a estratégias de implantação em camadas que limitam as instalações a nós críticos. Os fornecedores reagem oferecendo preços por assinatura e desbloqueios modulares de firmware, mas as restrições de capital continuam sendo o principal freio à adoção em regiões sensíveis a preços. [4]Departamento de Energia dos EUA, "Tendências da Força de Trabalho na Indústria de Concessionárias de Energia Elétrica," energy.gov

Preocupações com a Cibersegurança de Redes de Tecnologia Operacional

A conectividade dos registradores com os sistemas SCADA levanta temores sobre novos vetores de ataque. As concessionárias implantam dispositivos de inspeção profunda de pacotes e firewalls de microssegmentação, mas muitos operadores menores carecem de pessoal para sustentar o monitoramento 24 horas por dia, 7 dias por semana. Incidentes cibernéticos envolvendo tecnologia operacional reforçam a cautela, atrasando atualizações de registradores onde projetos legados com isolamento de rede ainda operam de forma confiável. Os fornecedores incorporam inicialização segura e controles de acesso baseados em função, mas a aversão ao risco persiste até que as concessionárias padronizem arquiteturas de confiança zero em todas as subestações. [2]Sahu et al., "Uma Otimização de Firewall para Microssegmentação Resiliente a Ameaças em Redes de Sistemas de Energia," arxiv.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Plataformas Multifuncionais Aceleram a Consolidação

As unidades dedicadas dominaram o mercado de registradores digitais de falhas com uma participação de receita de 57,90% em 2025. Os operadores de transmissão valorizam sua confiabilidade comprovada, resposta determinística e integração direta em esquemas de relés. No entanto, os dispositivos multifuncionais registram uma CAGR de 8,90% até 2031, à medida que os compradores buscam consolidar o registro de perturbações, a medição de qualidade de energia e os gateways analíticos em um único gabinete. A adoção de produtos multifuncionais é mais forte em subestações greenfield, onde a redução de espaço e de cabeamento justifica os preços premium. As concessionárias que executam projetos-piloto relatam economias de até 20% nas horas de engenharia ao contar com software de proteção virtualizado. O tamanho do mercado de registradores digitais de falhas capturado pelos dispositivos multifuncionais tem previsão de atingir USD 1,42 bilhão até 2031, sustentado pela queda dos custos por canal e pela expansão de funcionalidades orientada por firmware. Os roteiros dos fornecedores convergem para a capacidade de atualização em nuvem, permitindo a adição remota de transmissão de fasores sincronizados e recursos da Edição 2 do IEC 61850 sem substituição de hardware. A narrativa competitiva muda à medida que os fabricantes de relés integram cartões de captura de alta resolução, enquanto os especialistas tradicionais em registradores desenvolvem opções modulares de entradas/saídas para proteger sua participação.

Por Instalação: A Distribuição Ganha Impulso

As redes de transmissão detinham 47,90% da participação no mercado de registradores digitais de falhas em 2025, pois os nós de energia em bloco permanecem pontos de monitoramento obrigatórios na maioria dos regimes de confiabilidade. No entanto, as redes de distribuição, historicamente subestruturadas, registram a CAGR mais rápida de 8,65% até 2031. As conexões de recursos de energia distribuída, inversores reguladores de tensão e projetos-piloto de veículo para rede criam assinaturas de falha complexas em níveis de média tensão. As concessionárias agora especificam registradores para cabeças de alimentadores e transformadores de distribuição críticos para resolver reclamações de qualidade de energia e minimizar o tempo de investigação de interrupções. O tamanho do mercado de registradores digitais de falhas atribuível à distribuição tem projeção de superar USD 980 milhões em 2031, à medida que os custos unitários caem e os fatores de forma compactos se tornam predominantes. Enquanto isso, as implantações em locais de geração concentram-se em usinas renováveis, onde a conformidade com o código de rede exige osciloperturbografia para cada disparo de falha; esses projetos favorecem dispositivos com análise de perturbações embutida que facilitam a certificação.

Por Classe de Tensão: A Altíssima Tensão Impulsiona o Potencial de Crescimento

A faixa de 110-220 kV manteve 43,05% da receita em 2025, refletindo seu status de tensão de backbone na maioria das redes regionais. A rápida expansão dos corredores de 220-500 kV, especialmente na China e na Índia, impulsiona esse segmento a uma CAGR de 8,05%. As linhas de corrente alternada e corrente contínua de altíssima tensão transferem energia eólica e solar por distâncias superiores a 1.000 km, exigindo registradores que suportem altas taxas de amostragem e sincronização de tempo por fibra óptica. Os fornecedores introduzem projetos com resistência a temperaturas extremas, classificados para −40 °C, para estações conversoras remotas. O nicho de >500 kV exige preços premium e algoritmos avançados de localização de falhas que integram métodos de onda viajante, mas o volume permanece relativamente baixo. Ainda assim, o mercado de registradores digitais de falhas encontra uma criação de valor desproporcional nesses megaprojetos, frequentemente agrupando registradores com STATCOMs e atualizações de compensação série. A interoperabilidade dos dispositivos nessas classes de tensão torna-se crítica devido aos consórcios de múltiplos fornecedores encarregados da interligação da rede.

Por Protocolo de Comunicação: O IEC 61850 Estabelece o Padrão de Referência

Os equipamentos compatíveis com IEC 61850 responderam por 60,75% da receita total de 2025 e se expandiram a uma CAGR de 7,75% à medida que os operadores padronizam arquiteturas abertas e independentes de fornecedor. O setor de registradores digitais de falhas se beneficia da adoção universal de mensagens GOOSE e fluxos de Valores Amostrados, que simplificam a coordenação de proteção e reduzem o cabeamento. Os registradores agora são fornecidos com ferramentas de engenharia integradas que geram automaticamente descrições de Dispositivos Eletrônicos Inteligentes, reduzindo os dias de comissionamento de projetos em até 30%. As variantes legadas DNP3 e Modbus persistem em contextos de retrofit onde os orçamentos de substituição são limitados ou as revisões de risco cibernético ainda estão incompletas. Não obstante, a maioria das concessionárias define a interoperabilidade com o IEC 61850 como pré-requisito para a qualificação em licitações. O tamanho do mercado de registradores digitais de falhas atribuível às soluções IEC 61850 tem previsão de atingir USD 1,95 bilhão até 2031, à medida que as extensões de segurança da Edição 3 ganham tração.

Por Usuário Final: Os Centros de Dados Avançam Rapidamente

As concessionárias permaneceram os principais compradores com 38,35% da receita de 2025, mas os operadores de centros de dados de hiperescala impulsionam a CAGR mais forte de 8,10% até 2031. Essas instalações superam 100 MW de demanda e estipulam a instalação de registradores de falhas em subestações a montante e em barramentos de geradores no local para garantir a conformidade com rigorosos acordos de nível de serviço. A análise de formas de onda em tempo real integra-se aos painéis de gerenciamento de infraestrutura de centros de dados, fornecendo aos operadores alarmes de alerta precoce para afundamentos, elevações ou sobretensões transitórias. As plantas industriais mantêm ritmos estáveis de adoção, concentrando os registradores em linhas de produção onde interrupções não planejadas incorrem em penalidades significativas de tempo de inatividade. Projetos ferroviários e de metrô constituem um nicho crescente à medida que as metas de eletrificação se ampliam, com os registradores auxiliando nos estudos de proteção da energia de tração. Plataformas de petróleo e gás instalam unidades robustecidas homologadas para vibração e umidade offshore, ressaltando a amplitude dos contextos operacionais capturados no mercado de registradores digitais de falhas.

Análise Geográfica

A América do Norte, detendo 35,35% de participação na receita em 2025, beneficia-se de robusto financiamento federal e dos rigorosos padrões NERC que obrigam o monitoramento de perturbações em todos os elementos do sistema elétrico em bloco. Os programas da Lei Bipartidária de Infraestrutura impulsionam ciclos rápidos de retrofit que favorecem registradores multifuncionais combinados com recursos de qualidade de energia. As concessionárias dos Estados Unidos expandem o escopo do monitoramento de perturbações para recursos baseados em inversores, enquanto o Canadá alinha seus padrões para facilitar os fluxos de energia transfronteiriços. O México apresenta oportunidades emergentes à medida que as atualizações de interligação e os mandatos de integração de energias renováveis exigem melhor visibilidade dos eventos.

A Ásia-Pacífico registra a CAGR mais rápida de 8,45%, impulsionada pelo investimento da State Grid da China de mais de CNY 600 bilhões (USD 84,5 bilhões) em construção de redes de altíssima tensão e atualizações digitais abrangentes. A modernização da rede elétrica da Índia avança com forte crescimento da demanda, com recentes contratos de HVDC elevando instalações recordes em corredores de energias renováveis. Japão, Coreia do Sul e Austrália implantam projetos-piloto de redes inteligentes que exigem compatibilidade com o barramento de processo IEC 61850, criando oportunidades para fornecedores multinacionais. As concessionárias de distribuição do Sudeste Asiático adotam registradores compactos para automação de alimentadores à medida que as taxas de eletrificação aumentam.

A Europa sustenta um crescimento estável sob o plano de EUR 584 bilhões da Comissão Europeia para redes, com foco na integração de energia eólica offshore e no comércio transfronteiriço. Alemanha e Países Baixos adotam pacotes inovadores de tecnologia de rede que ampliam a capacidade sem novas linhas, dependendo de dados de alta resolução para algoritmos de classificação dinâmica. Os operadores nórdicos investem em condensadores síncronos e atualizações de STATCOM, agrupando registradores para validar o desempenho. As redes da Europa Oriental avançam na digitalização de subestações, apoiadas por fundos de coesão que reduzem os obstáculos de capital. O Oriente Médio e a África, embora menores em volume, demonstram interesse crescente à medida que a industrialização e a construção de capacidade renovável avançam, impulsionando a adoção de soluções de monitoramento escaláveis.

Cenário Competitivo

O mercado de registradores digitais de falhas permanece moderadamente fragmentado. Os grandes players globais — Qualitrol, GE Vernova, Siemens e ABB/Hitachi Energy — aproveitam seus sólidos relacionamentos com concessionárias e portfólios de ponta a ponta que abrangem registradores, relés e plataformas de análise. Especialistas de médio porte, como Schweitzer Engineering Laboratories e ERLPhase, se diferenciam por meio de captura em velocidade ultra-alta e aplicações de nicho em laboratórios de pesquisa ou estações conversoras de HVDC. A pressão competitiva se intensifica à medida que os compradores priorizam soluções integradas: os fornecedores agrupam gateways ciberseguros, módulos de qualidade de energia e diagnósticos baseados em inteligência artificial para obter margens premium.

A liderança tecnológica agora gira em torno de computação de borda e conectividade em nuvem. A colaboração da Hitachi Energy com a Amazon Web Services demonstra a transição para modelos de serviço por assinatura que ampliam os fluxos de receita além do hardware. A GE Vernova expande sua capacidade produtiva nos Estados Unidos, na Alemanha e na Índia para mitigar escassez de componentes e atender à demanda localizada. Os registros de patentes se intensificam em torno de simulação de gêmeos digitais e métodos de localização por onda viajante, sinalizando uma corrida pela defensabilidade de propriedade intelectual. Aquisições estratégicas — como a compra da Motivair pela Schneider Electric — ampliam capacidades adjacentes em refrigeração líquida para centros de dados, ressaltando a convergência entre monitoramento, gestão térmica e otimização de energia em instalações de missão crítica.

As restrições no fornecimento de componentes representam um desafio para todo o setor. Problemas de confiabilidade de chips de memória em ciclos térmicos exigem o redesenho dos módulos de armazenamento de alta frequência, enquanto a volatilidade no preço do cobre comprime as margens. Os fornecedores migram para ligas alternativas e exploram a integração vertical para garantir o fornecimento de semicondutores. A escassez de mão de obra especializada em análise de formas de onda complica ainda mais a execução de projetos, levando os fornecedores a incorporar análises guiadas no firmware para reduzir as curvas de aprendizado dos engenheiros de subestação. No geral, a diferenciação depende de oferecer plataformas ciberseguras, interoperáveis e prontas para análise que reduzam os riscos dos programas de capital das concessionárias.

Líderes do Setor de Registradores Digitais de Falhas

-

Qualitrol Company LLC

-

GE Grid Solutions (GE Vernova)

-

Siemens AG

-

AMETEK Power Instruments

-

ABB Ltd. (Hitachi Energy DFR line)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Hitachi Energy entregou à State Grid Corporation da China o primeiro equipamento de chaveamento isolado a gás de 550 kV sem SF₆ do mundo, integrando monitoramento avançado para conformidade ambiental e confiabilidade.

- Abril de 2025: A Hitachi Energy anunciou um investimento superior a USD 70 milhões na Pensilvânia para ampliar a produção de equipamentos de chaveamento sem SF₆ EconiQ® e inaugurar um novo laboratório de P&D.

- Março de 2025: A Hitachi Energy comprometeu USD 250 milhões adicionais para expandir fábricas de transformadores em todo o mundo, a fim de atender à demanda de centros de dados e à demanda de energia impulsionada por inteligência artificial.

- Março de 2025: A Hitachi Energy e a Amazon Web Services formaram uma colaboração estratégica para desenvolver soluções de inteligência artificial baseadas em nuvem para operações de concessionárias.

- Fevereiro de 2025: A GE Vernova investiu mais de USD 10 milhões para expandir sua unidade em Pittsburgh destinada a sistemas FLEX INVERTER, criando 270 empregos.

- Janeiro de 2025: A Hitachi Energy India obteve pedidos trimestrais recordes no valor de INR 11.594,3 crore (USD 1,4 bilhão), impulsionados por grandes projetos de HVDC.

- Dezembro de 2024: A Hitachi Energy foi contratada pela Ørsted para fornecer STATCOM Aprimorado para o projeto de energia eólica offshore Hornsea 4, de 2,4 GW.

- Novembro de 2024: A GE Vernova lançou um Centro de Competência em HVDC em Berlim, adicionando 500 empregos qualificados para apoiar a transição energética europeia.

- Novembro de 2024: A Hitachi Energy ganhou um pedido de USD 300 milhões da Svenska kraftnät para sistemas de compensação série com vistas a aumentar a capacidade de transmissão sueca em até 50%.

- Setembro de 2024: A Hitachi Energy anunciou USD 155 milhões para expandir a produção na América do Norte, incluindo uma nova fábrica de transformadores no México.

Escopo do Relatório Global do Mercado de Registradores Digitais de Falhas

O relatório do mercado de registradores digitais de falhas inclui:

| Dedicado |

| Multifuncional |

| Geração |

| Transmissão |

| Distribuição |

| <110 kV |

| 110-220 kV |

| 220-500 kV |

| >500 kV |

| Compatível com IEC 61850 |

| Legado/Proprietário |

| Concessionárias |

| Industrial e Manufatura |

| Ferroviário e Metrô |

| Centros de Dados |

| Petróleo e Gás |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo | Dedicado | ||

| Multifuncional | |||

| Por Instalação | Geração | ||

| Transmissão | |||

| Distribuição | |||

| Por Classe de Tensão | <110 kV | ||

| 110-220 kV | |||

| 220-500 kV | |||

| >500 kV | |||

| Por Protocolo de Comunicação | Compatível com IEC 61850 | ||

| Legado/Proprietário | |||

| Por Usuário Final | Concessionárias | ||

| Industrial e Manufatura | |||

| Ferroviário e Metrô | |||

| Centros de Dados | |||

| Petróleo e Gás | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Singapura | |||

| Malásia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de registradores digitais de falhas?

O mercado está em USD 2,21 bilhões em 2026 e tem previsão de atingir USD 3,11 bilhões até 2031, a uma CAGR de 7,12% ao longo de 2026-2031.

Qual região lidera o mercado de registradores digitais de falhas?

A América do Norte lidera com 35,35% da receita em 2025, impulsionada pela rigorosa conformidade com a NERC e pelo financiamento federal para modernização.

Por que os centros de dados são importantes para a demanda futura de registradores digitais de falhas?

Os centros de dados de hiperescala exigem visibilidade de perturbações em microssegundos, impulsionando uma CAGR de 8,10% para instalações de registradores neste segmento até 2031.

Como o IEC 61850 influencia a seleção de registradores?

Os dispositivos compatíveis com IEC 61850 detêm 60,75% de participação de mercado graças à sua interoperabilidade e capacidades de barramento de processo, tornando o padrão um requisito padrão em licitações.

Qual é a maior restrição para a adoção de registradores digitais de falhas?

Os altos custos iniciais das unidades multifuncionais, que variam de USD 50.000 a USD 200.000, limitam a adoção entre as concessionárias menores.

Qual segmento cresce mais rapidamente no mercado de registradores digitais de falhas?

O segmento de instalação em redes de distribuição avança a uma CAGR de 8,65% à medida que as concessionárias buscam maior visibilidade das redes de média tensão.

Página atualizada pela última vez em: