Tamanho e Participação do Mercado de Equipamentos para Processamento de Frutas e Vegetais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

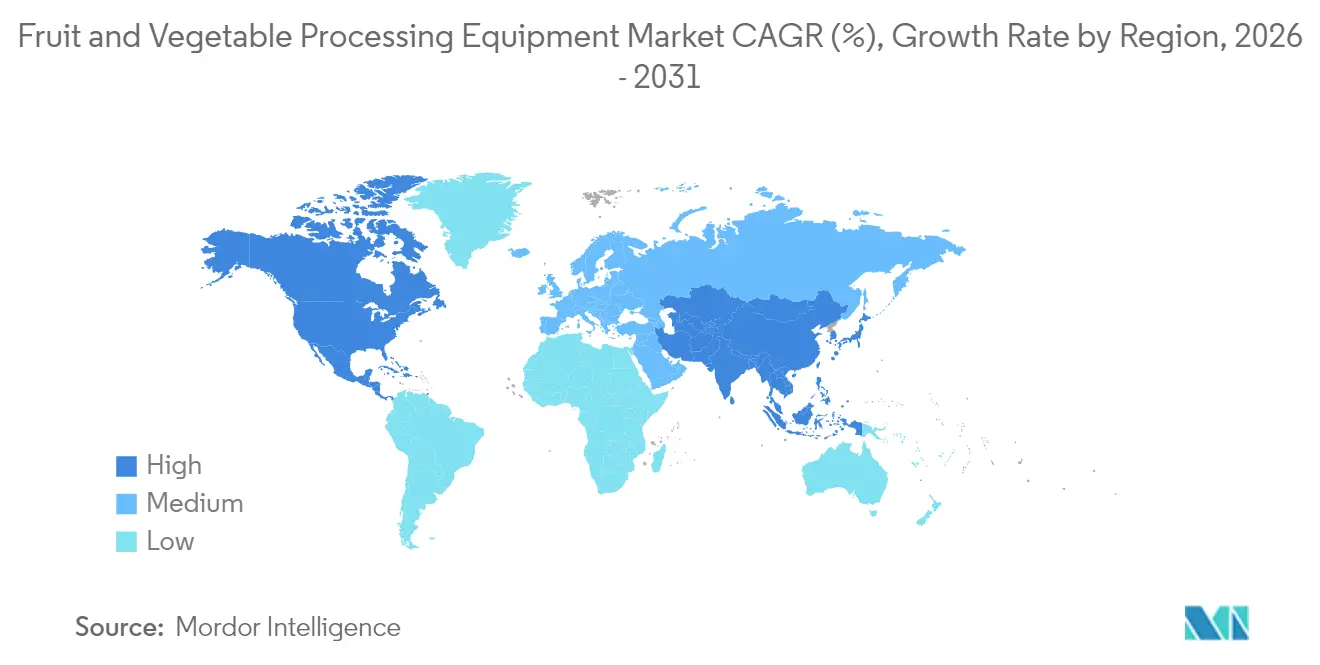

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Processamento de Frutas e Vegetais por Mordor Intelligence

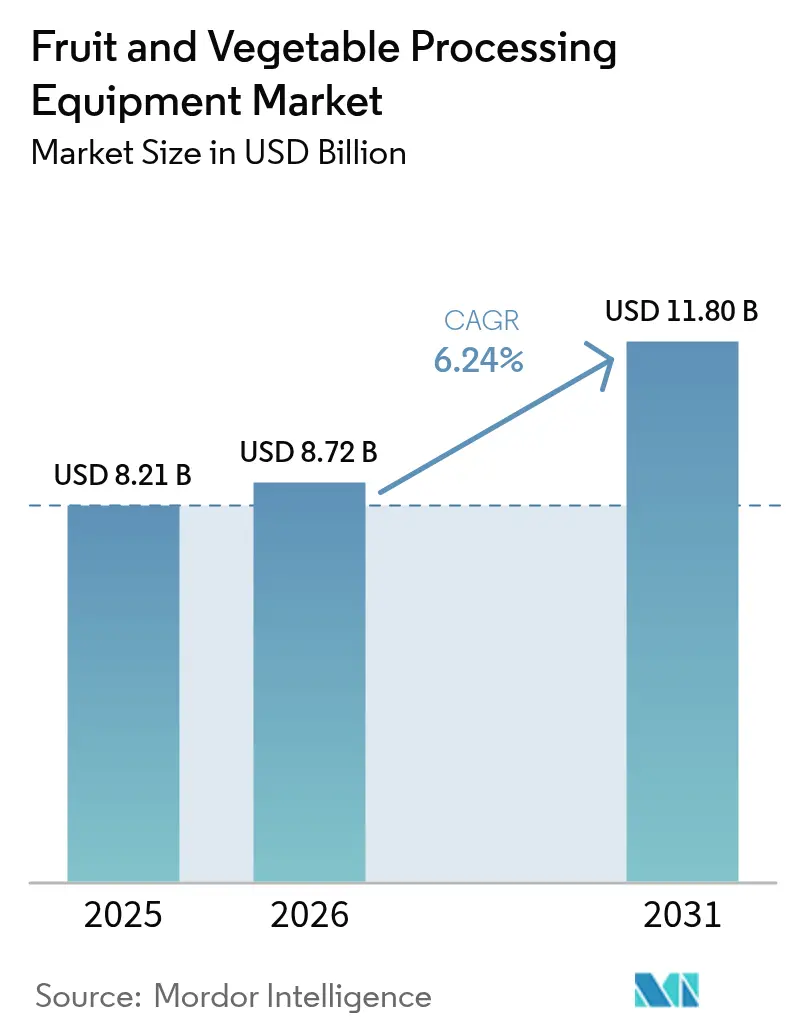

O mercado de equipamentos para processamento de frutas e vegetais foi avaliado em USD 8,21 bilhões em 2025 e estima-se que cresça de USD 8,72 bilhões em 2026 para atingir USD 11,8 bilhões até 2031, a um CAGR de 6,24% durante o período de previsão (2026-2031). Essa trajetória reflete a aceleração da alocação de capital em linhas de processamento automatizadas, infraestrutura de cadeia de frio e sistemas multifuncionais que reduzem a dependência de mão de obra ao mesmo tempo em que atendem a padrões de segurança alimentar cada vez mais rigorosos. Os Equipamentos de Processamento representam 54,41% do mercado de 2024, porém os Equipamentos de Embalagem e Manuseio têm projeção de crescimento de 7,84% ao ano até 2030, sinalizando uma mudança estratégica em direção à automação no final da linha, à medida que os processadores buscam comprimir o tempo de lançamento no mercado e cumprir os requisitos de embalagem em atmosfera modificada [1]Fonte: Agriculture and Agri-Food Canada (Agricultura e Agri-Alimentos do Canadá), "Requisitos de embalagem em atmosfera modificada", agriculture.canada.ca. Programas de modernização apoiados pelo governo, incluindo o Programa Agri-Inovação do Canadá, o esquema PMFME da Índia no valor de Rs. 10.000 crores (USD 1,2 bilhão) e as metas de cadeia de frio do 14º Plano Quinquenal da China, estão canalizando subsídios e empréstimos a juros baixos para a capacidade de processamento, particularmente na Ásia-Pacífico, que detinha 31,24% do mercado em 2024[2]Fonte: Governo da Índia, "Programas de modernização apoiados pelo governo", pib.gov.in.

Principais Conclusões do Relatório

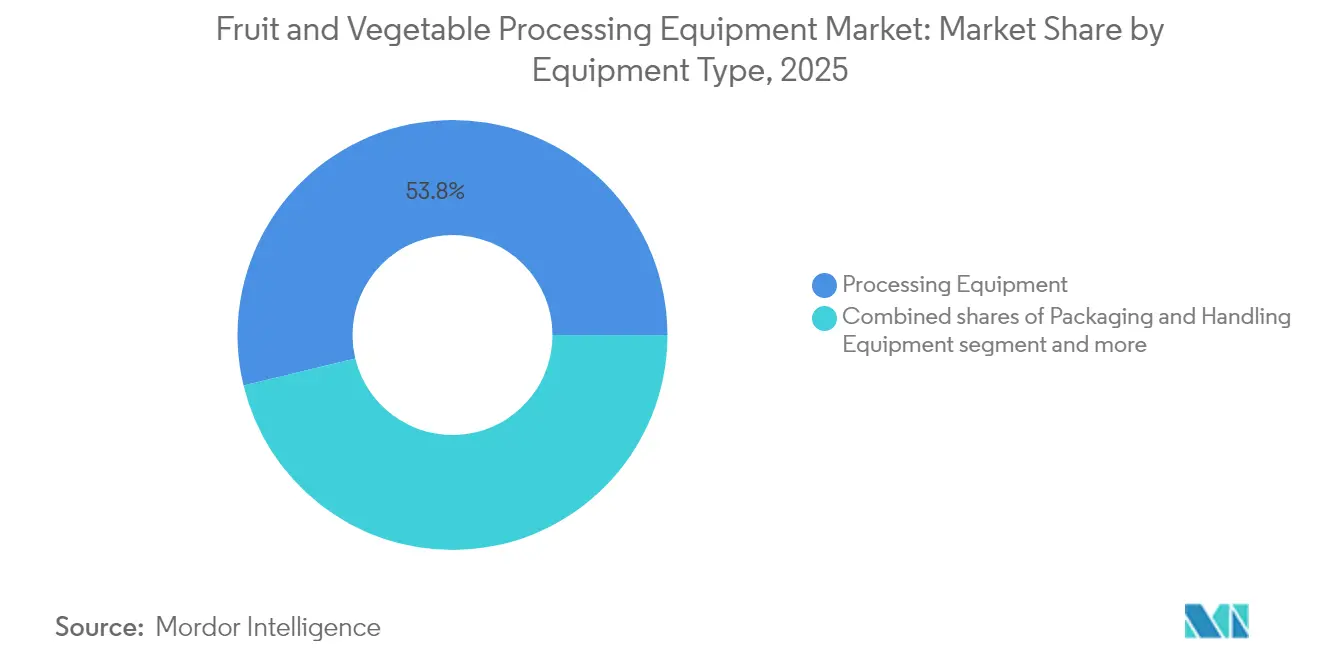

- Por tipo de equipamento, os equipamentos de processamento detinham 53,78% da participação de mercado de equipamentos para processamento de frutas e vegetais em 2025, e os equipamentos de embalagem e manuseio têm previsão de expansão a um CAGR de 7,71% até 2031.

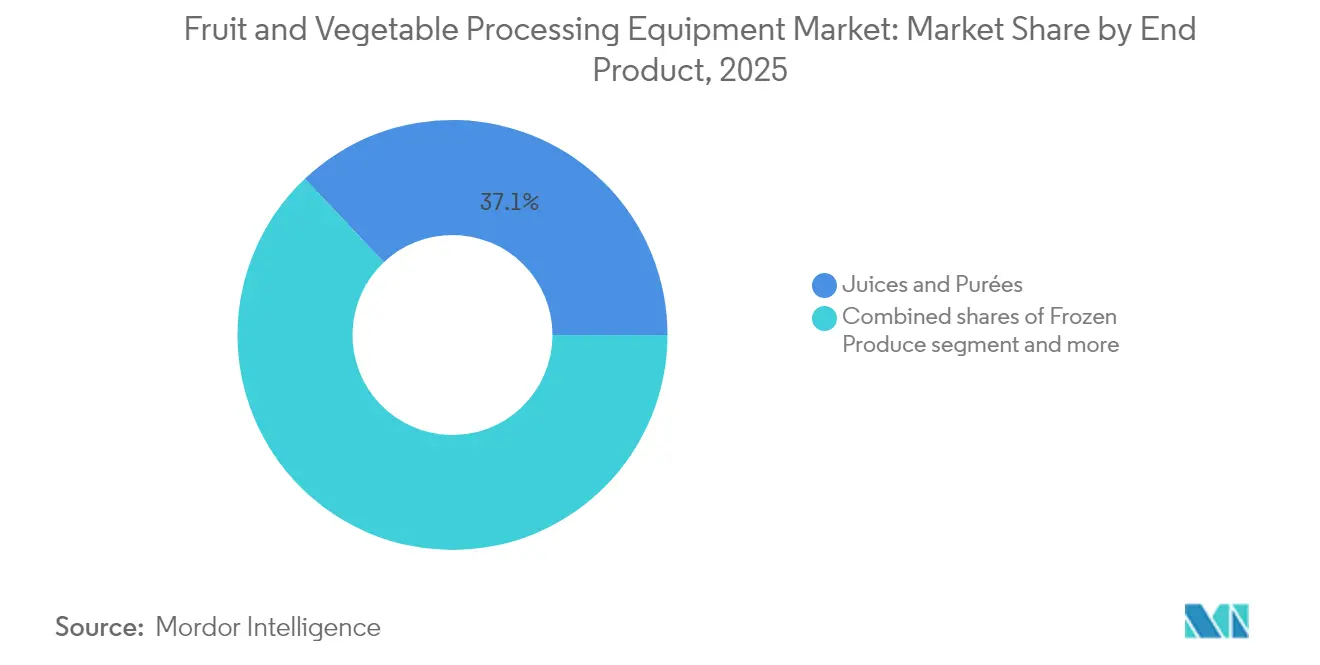

- Por tipo de produto final, sucos e purês capturaram 37,05% da participação no tamanho do mercado de equipamentos para processamento de frutas e vegetais em 2025, e os produtos congelados estão avançando a um CAGR de 8,52% até 2031.

- Por geografia, a Ásia-Pacífico liderou com uma participação de 31,05% em 2025, enquanto o Oriente Médio e África registraram o CAGR projetado mais alto, de 7,92%, até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos para Processamento de Frutas e Vegetais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de tecnologias de cadeia de frio e preservação | +1.2% | Global, com concentração na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Avanços tecnológicos em equipamentos de processamento automatizados e de alta eficiência | +1.5% | América do Norte, Europa, núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente preferência dos consumidores por produtos minimamente processados e de sabor fresco | +0.9% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Iniciativas governamentais que promovem o processamento de alimentos e a modernização do agronegócio tecnológico | +1.1% | Ásia-Pacífico, Oriente Médio, mercados selecionados da América Latina | Longo prazo (≥ 4 anos) |

| Desenvolvimento de equipamentos multifuncionais que reduzem o tempo de processamento e os custos de mão de obra | +0.8% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente conscientização sobre padrões de segurança e higiene alimentar | +0.7% | Global, a pressão regulatória é mais intensa na América do Norte e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Tecnologias de Cadeia de Frio e Preservação

A infraestrutura de cadeia de frio está se expandindo em ritmo sem precedentes, impulsionada por mandatos governamentais para reduzir as perdas pós-colheita e prolongar a vida útil para os mercados de exportação. A Índia aprovou 399 projetos de cadeia de frio no âmbito da Pradhan Mantri Kisan Sampada Yojana em 2024, visando centros de embalagem integrados com pré-resfriamento, câmaras de maturação e ligações de transporte refrigerado. Isso cria demanda derivada por congeladores de choque, túneis de congelamento individual rápido e equipamentos de embalagem em atmosfera modificada que preservam a qualidade no ponto de colheita. A iniciativa de segurança alimentar 30 por 30 de Singapura também exige capacidade de armazenamento refrigerado para produtos domésticos, obrigando fazendas verticais e operadores de agricultura em ambiente controlado a instalar linhas de processamento pós-colheita[3]Fonte: Agência de Alimentação de Singapura, "Estratégias Principais para Garantir a Segurança Alimentar", sfa.gov.sg. A implicação estratégica é que os investimentos em cadeia de frio não se limitam mais à distribuição; agora abrangem o processamento, apagando a fronteira entre equipamentos de porteira de fazenda e de chão de fábrica.

Avanços Tecnológicos em Equipamentos de Processamento Automatizados e de Alta Eficiência

A automação está migrando de tarefas repetitivas, como classificação e corte, para funções cognitivas, como detecção de defeitos e otimização de rendimento. Os classificadores ópticos LumoVision da Bühler utilizam imagens hiperespectrais e algoritmos de aprendizado de máquina para identificar defeitos internos invisíveis aos inspetores humanos, reduzindo rejeições falsas em 15% e melhorando o rendimento. Os congeladores espirais Frigoscandia GYRoCOMPACT da JBT Corporation integram sensores de IoT que ajustam a velocidade da correia e o fluxo de refrigerante em tempo real, reduzindo o consumo de energia em 20% em comparação com sistemas legados. Esses avanços são relevantes porque deslocam a proposta de valor da substituição de mão de obra para o controle de processos orientado por dados, permitindo que os processadores garantam qualidade consistente e rastreabilidade — pré-requisitos para contratos de marca própria do varejo e certificações de exportação. Os fornecedores de equipamentos que incorporam manutenção preditiva e diagnósticos remotos estão obtendo preços premium, pois o tempo de inatividade não planejado custa aos processadores entre USD 50.000 e USD 200.000 por dia em produção perdida e desperdício.

Crescente Preferência dos Consumidores por Produtos Minimamente Processados e de Sabor Fresco

Consumidores preocupados com a saúde estão se voltando para produtos com rótulos limpos e listas de ingredientes curtas, pressionando os processadores a adotar métodos de preservação não térmicos. O processamento de alta pressão, que aplica 87.000 psi para inativar patógenos sem calor, tornou-se padrão para sucos prensados a frio premium e guacamole, com a capacidade instalada dobrando desde 2024. Saladas frescas cortadas e bandejas de vegetais, que requerem embalagem em atmosfera modificada para manter a crocância, representam agora um segmento de USD 4 bilhões apenas na América do Norte, impulsionando a demanda por máquinas de form-fill-seal vertical com capacidades de injeção de gás. O paradoxo é que produtos "minimamente processados" geralmente requerem equipamentos mais sofisticados do que o enlatamento ou congelamento tradicional, pois os processadores devem controlar a carga microbiana, a atividade enzimática e as taxas de respiração sem conservantes químicos. Isso está remodelando a alocação de capital, com processadores investindo em sistemas de campo elétrico pulsado, câmaras de luz ultravioleta-C e revestimentos comestíveis — tecnologias que eram nichadas há cinco anos, mas agora são predominantes.

Iniciativas Governamentais que Promovem o Processamento de Alimentos e a Modernização do Agronegócio Tecnológico

As preocupações soberanas com a segurança alimentar estão se traduzindo em subsídios diretos e incentivos fiscais para infraestrutura de processamento. O Programa Agri-Inovação do Canadá alocou CAD 150 milhões (USD 110 milhões) em 2024 para cofinanciar projetos de automação, cobrindo até 50% dos custos de capital para pequenos e médios processadores, de acordo com a Agriculture and Agri-Food Canada (Agricultura e Agri-Alimentos do Canadá). O 14º Plano Quinquenal da China exige 70% de cobertura de cadeia de frio para produtos agrícolas perecíveis até 2025, levando os governos provinciais a oferecer subsídios de terrenos e empréstimos preferenciais para parques de processamento, de acordo com a Comissão Nacional de Desenvolvimento e Reforma da China. Esses programas não são neutros — favorecem os fabricantes de equipamentos domésticos por meio de requisitos de conteúdo local, criando mercados bifurcados onde as máquinas importadas enfrentam barreiras tarifárias e de certificação. A conclusão estratégica é que os fornecedores de equipamentos devem localizar a produção ou formar joint ventures para acessar a demanda impulsionada por subsídios, especialmente nos mercados da Ásia-Pacífico e do Oriente Médio, onde as aquisições governamentais dominam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial de capital necessário para equipamentos de processamento avançados | -0.6% | Global, agudo em mercados emergentes e no segmento de PMEs | Curto prazo (≤ 2 anos) |

| Complexidade e requisitos de manutenção de máquinas automatizadas | -0.4% | Global, mais pronunciado em regiões com suporte técnico limitado | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para operar equipamentos sofisticados | -0.5% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Conformidade regulatória rigorosa e requisitos de certificação em diferentes regiões | -0.3% | Global, maior ônus na América do Norte e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital Necessário para Equipamentos de Processamento Avançados

Linhas de processamento com automação integrada — abrangendo lavagem, classificação, corte, branqueamento e embalagem — exigem entre USD 2 milhões e USD 5 milhões em capital, um limite que exclui a maioria das pequenas e médias empresas da atualização de equipamentos legados. Os cálculos de retorno sobre o investimento dependem dos ganhos de rendimento e da economia de mão de obra, porém os processadores em mercados emergentes enfrentam taxas de juros de 12% a 18% em empréstimos para equipamentos, estendendo os períodos de retorno para além de 7 anos e corroendo o valor presente líquido. Os modelos de arrendamento e de equipamento como serviço permanecem subdesenvolvidos fora da América do Norte e da Europa, deixando os processadores para autofinanciar ou depender de subsídios governamentais que frequentemente sofrem atrasos ou estão limitados a 30% dos custos do projeto. Essa restrição de capital bifurca o mercado: grandes processadores amortizam investimentos em contratos de alto volume, enquanto operadores menores adiam atualizações, perpetuando inconsistências de qualidade e limitando o acesso a mercados de exportação que exigem rastreabilidade e conformidade com HACCP.

Escassez de Mão de Obra Qualificada para Operar Equipamentos Sofisticados

O setor industrial dos EUA registrou 2,1 milhões de vagas não preenchidas em 2024, com o processamento de alimentos enfrentando escassez aguda de técnicos treinados em controladores lógicos programáveis, robótica industrial e plataformas de manutenção preditiva. Os fornecedores de equipamentos estão respondendo incorporando diagnósticos remotos e interfaces de realidade aumentada que orientam os operadores na resolução de problemas, porém essas soluções pressupõem conectividade confiável à internet e alfabetização digital — condições ausentes em muitas instalações de processamento rurais. A implicação estratégica é que a automação destinada a reduzir a dependência de mão de obra, paradoxalmente, cria novos gargalos de competências, pois um único sensor com defeito ou uma receita mal configurada pode paralisar a produção por horas. Os processadores estão fazendo parcerias com faculdades comunitárias e fabricantes de equipamentos para desenvolver programas de certificação, mas os ciclos de treinamento duram de 6 a 12 meses, ficando aquém do ritmo de implantação tecnológica e deixando uma lacuna persistente entre a capacidade instalada e o tempo de atividade operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: A Automação Impulsiona o Crescimento dos Equipamentos de Embalagem

Os Equipamentos de Processamento detinham 53,78% do mercado em 2025, refletindo seu papel como o estágio central de agregação de valor, onde os produtos brutos são transformados em formatos prontos para o consumidor por meio de branqueamento, pasteurização, extração e concentração. No entanto, os Equipamentos de Embalagem e Manuseio estão se expandindo a 7,71% ao ano até 2031, o crescimento mais rápido entre todos os tipos de equipamentos, à medida que os processadores priorizam a automação no final da linha para atender aos padrões de embalagem em atmosfera modificada e reduzir os riscos de contaminação durante o manuseio final. Máquinas de form-fill-seal vertical, embaladoras robóticas de caixas e verificadores de peso em linha estão substituindo a mão de obra manual em instalações que buscam certificações Safe Quality Food e British Retail Consortium, que exigem controles documentados em cada ponto de contato da embalagem. Os Equipamentos de Pré-Processamento, que abrangem lavadoras, descascadoras e destorroadores, permanecem essenciais, mas comoditizados, com diferenciação limitada à eficiência de recirculação de água e características de design sanitário que atendem às normas de higiene 3-A e EHEDG.

A transição em direção aos Equipamentos de Embalagem e Manuseio reflete uma reorientação estratégica mais ampla: os processadores reconhecem que a qualidade do produto estabelecida durante o processamento pode ser comprometida por embalagens inadequadas, especialmente para itens frescos cortados e minimamente processados com vida útil de 7 a 14 dias. Os sistemas robóticos de coleta e posicionamento da GEA, integrados à classificação guiada por visão, permitem embalagem de múltiplos SKUs a velocidades superiores a 120 unidades por minuto — uma capacidade essencial para o atendimento de pedidos de comércio eletrônico e pacotes de variedades do varejo. Estruturas de conformidade como a ISO 22000 agora estendem os requisitos de validação da linha de embalagem para incluir a prevenção de contato cruzado com alérgenos e vedação com evidência de violação, impulsionando a alocação de capital para equipamentos com troca automatizada e funcionalidade de limpeza no local. Os Equipamentos de Pré-Processamento, embora fundamentais, oferecem expansão limitada de margem, a menos que os fornecedores incorporem classificação óptica ou rejeição de defeitos — tecnologias tradicionalmente associadas aos estágios de processamento —, criando convergência entre categorias de equipamentos.

Por Tipo de Produto Final: Os Congelados Ganham Terreno sobre a Dominância dos Sucos

Sucos e Purês comandaram 37,05% do mercado em 2025, sustentados por tecnologias de processamento de alta pressão e envase asséptico que entregam sabor fresco sem refrigeração — um formato favorecido por marcas premium e consumidores preocupados com a saúde. Porém, os Produtos Congelados têm projeção de crescimento de 8,52% ao ano até 2031, a taxa mais rápida entre os segmentos de produtos finais, pois os sistemas de congelamento individual rápido e criogênicos permitem a disponibilidade ao longo do ano de frutas vermelhas, frutas tropicais e misturas de vegetais para o setor de alimentação fora do lar e o varejo. Essa divergência reflete propostas de valor distintas: os equipamentos para sucos priorizam a retenção de nutrientes e a segurança microbiana, enquanto as linhas de congelados otimizam o tamanho dos cristais de gelo e a velocidade de congelamento para preservar textura e cor. Os processadores que investem em instalações de dupla finalidade — capazes de alternar entre extração de suco e congelamento por IQF — estão capturando prêmios de margem ao alinhar a produção com excessos sazonais de oferta e ciclos de demanda.

Os Produtos Enlatados, historicamente o maior segmento, estão estagnando à medida que os consumidores associam o processamento térmico à perda de nutrientes e a sabores metálicos, apesar dos modernos sistemas de autoclave que reduzem os tempos de cozimento em 40% por meio de misturas de vapor-ar e agitação rotacional. Os Produtos Secos e Desidratados ocupam um nicho, com equipamentos de liofilização custando entre USD 300.000 e USD 1 milhão por unidade, limitando a adoção a aplicações de alto valor, como sopas instantâneas e refeições para camping. Os segmentos de Frescos e Frescos Cortados estão convergindo, pois a embalagem em atmosfera modificada estende a vida útil para 10 a 14 dias, apagando a fronteira entre produtos inteiros e formatos de conveniência. Os processadores que visam o segmento de Frescos Cortados estão implantando sistemas de lavagem com dióxido de cloro e revestimentos comestíveis para suprimir o escurecimento enzimático — tecnologias que requerem aprovações de Reconhecimento Geral como Seguro da FDA e adicionam entre USD 0,05 e USD 0,10 por quilograma nos custos de processamento, uma compressão de margem que favorece operadores verticalmente integrados com alavancagem na distribuição para o varejo.

Análise Geográfica

A Ásia-Pacífico capturou 31,05% do mercado em 2025, impulsionada pelos mandatos de cadeia de frio da China, pelos subsídios do PMFME da Índia e pela automação induzida pela escassez de mão de obra no Japão. O 14º Plano Quinquenal da China alocou USD 15 bilhões para logística de cadeia de frio, incluindo centros de processamento em Shandong, Guangdong e nas províncias de Sichuan que consolidam a produção de pequenos agricultores em volumes de qualidade para exportação, de acordo com a Comissão Nacional de Desenvolvimento e Reforma da China. A contração da força de trabalho no Japão — o emprego industrial caiu 8% de 2019 a 2024 — está acelerando a adoção de robôs colaborativos e inspeção de qualidade orientada por IA em instalações de processamento de vegetais que abastecem lojas de conveniência e fabricantes de refeições prontas. O foco da Austrália na horticultura orientada para exportação, especialmente frutas vermelhas e frutas de caroço destinadas ao Sudeste Asiático, está impulsionando investimentos em classificadores ópticos e linhas de embalagem em atmosfera modificada que atendem aos padrões fitossanitários. O crescimento da região é desigual: processadores multinacionais dominam no litoral da China e nas zonas urbanas da Índia, enquanto as áreas interioranas e rurais dependem do processamento manual, criando um mercado dual onde fornecedores de equipamentos premium competem com base em tecnologia e fabricantes locais competem com base em preço.

O Oriente Médio e África estão se expandindo a 7,92% ao ano, a taxa de crescimento regional mais rápida, impulsionados por imperativos de segurança alimentar e políticas de substituição de importações. A Estratégia Nacional de Segurança Alimentar 2051 dos Emirados Árabes Unidos exige 70% de autossuficiência em produtos perecíveis, levando operadores de fazendas verticais e projetos de agricultura em ambiente controlado a instalar linhas de processamento pós-colheita para folhosos e tomates, de acordo com o Governo dos Emirados Árabes Unidos. A Visão 2030 da Arábia Saudita alocou USD 3,2 bilhões para infraestrutura de processamento agroalimentar, incluindo instalações de processamento de tâmaras em Al-Ahsa e casas de embalagem de vegetais em Jizan que reduzem a dependência de importações do Egito e da Jordânia, de acordo com o Governo da Arábia Saudita. O setor de exportação de citros e uvas da África do Sul, avaliado em USD 2,5 bilhões anualmente, está modernizando as linhas de classificação e embalagem para atender aos requisitos de rastreabilidade da União Europeia e à certificação Global GAP.

Europa e América do Norte, embora maduras, continuam a investir em modernizações de equipamentos com foco em sustentabilidade. A Estratégia Do Campo ao Garfo da Europa exige uma redução de 50% no desperdício de alimentos até 2030, impulsionando a adoção de sistemas de classificação com tecnologia de IA que aproveitam produtos com imperfeições cosméticas para a produção de suco e purê, de acordo com a Comissão Europeia. O foco da América do Norte na mitigação dos custos de mão de obra — salários mínimos na Califórnia e em Washington superiores a USD 15 por hora — está acelerando a colheita robótica e a embalagem automatizada, com fornecedores de equipamentos oferecendo soluções turnkey que integram maquinário de campo com linhas de processamento. A América do Sul, liderada pelo Brasil e pela Argentina, está expandindo as exportações de frutas congeladas para a América do Norte e a Europa, exigindo túneis de IQF e congeladores de choque que atendam aos padrões de certificação HACCP e Kosher. A influência de conformidade de órgãos como a FDA, a EFSA e o Codex Alimentarius molda as especificações dos equipamentos em todas as geografias, com o design sanitário e as características de rastreabilidade tornando-se inegociáveis para os processadores que visam mercados de exportação.

Panorama Competitivo

O mercado exibe consolidação moderada, com integradores europeus estabelecidos — Bühler, GEA e Alfa Laval — competindo contra fornecedores regionais especializados e provedores de tecnologia de nicho. Os grandes players adotam estratégias turnkey, agrupando módulos de pré-processamento, processamento e embalagem em contratos únicos que garantem acordos de serviço plurianuais e receita de peças de reposição. Essa abordagem ressoa com empresas alimentícias multinacionais que buscam responsabilidade de fonte única e equipamentos padronizados em instalações globais, porém abre espaço para fornecedores menores que oferecem máquinas de função única de melhor desempenho a custos de capital 30% a 40% menores.

A atividade de patentes em classificação óptica, trocadores de calor com eficiência energética e controle de qualidade orientado por IA se intensificou desde 2024, com a Bühler registrando 12 patentes de imagens hiperespectrais e a JBT assegurando 8 patentes para inovações em congelamento criogênico. O campo de batalha estratégico está mudando da capacidade mecânica para a inteligência digital: os fornecedores que incorporam sensores de IoT, algoritmos de manutenção preditiva e gestão de receitas baseada em nuvem estão capturando preços premium e receita recorrente de software, enquanto aqueles que oferecem hardware independente enfrentam pressão de comoditização.

Designs modulares que permitem aos processadores adicionar capacidade em incrementos de USD 200.000 — em vez de investimentos greenfield de USD 2 milhões — estão ganhando tração entre pequenas e médias empresas com acesso limitado a capital. Os disruptores emergentes incluem especialistas em robótica que fazem parceria com tecnólogos de alimentos para desenvolver sistemas guiados por visão que manipulam produtos delicados, como frutas vermelhas e folhosos, sem amassá-los — uma capacidade que as esteiras mecânicas tradicionais não conseguem igualar. A conformidade com ISO 22000, HACCP e os controles preventivos da FDA FSMA é o patamar mínimo, com fornecedores de equipamentos oferecendo protocolos de validação e pacotes de documentação que simplificam auditorias de terceiros — uma diferenciação de serviço que importa à medida que os processadores enfrentam escrutínio crescente de varejistas e reguladores.

Líderes do Setor de Equipamentos para Processamento de Frutas e Vegetais

GEA Group Aktiengesellschaft

ALFA LAVAL

Bühler AG

JBT

KRONEN GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Hiperbaric anunciou crescimento recorde com 30 novas instalações de máquinas de processamento de alta pressão (HPP) em 2025, expandindo a capacidade de processamento e anunciando novas parcerias de tolling para ampliar o acesso à tecnologia HPP na América do Norte e além.

- Setembro de 2025: Na PACK EXPO Las Vegas 2025, a Hiperbaric destacou automação e integração avançadas de HPP capazes de reduzir a mão de obra manual e melhorar o rendimento e a segurança, demonstradas por meio de um estudo de caso com a Bay Center Foods (subsidiária da Chick‑fil‑A).

- Fevereiro de 2025: Na feira Fruit Logistica, a KRONEN GmbH apresentou sua máquina de corte de repolho CAP 350 e a máquina de lavagem HEWA 4000, atraindo visitantes de 50 países. A CAP 350, que processou até 5.000 kg por hora, demonstrou capacidades avançadas de corte, enquanto a HEWA 4000 lavou frutas e vegetais de forma eficiente a uma taxa de 4.000 kg por hora. Ambas as inovações refletiram o foco da KRONEN em higiene, segurança e design amigável ao usuário na indústria de produtos frescos.

Escopo do Relatório do Mercado Global de Equipamentos para Processamento de Frutas e Vegetais

Os equipamentos para processamento de frutas e vegetais referem-se a maquinários especializados que limpam, cortam, misturam, cozinham, preservam e embalam produtos, transformando bens agrícolas brutos em alimentos seguros, consistentes e de valor agregado, como sucos, purês e refeições congeladas, atendendo a padrões de qualidade da fazenda à prateleira. O mercado de equipamentos para processamento de frutas e vegetais é segmentado por tipo de equipamento, tipo de produto final e geografia. Por tipo de equipamento, o mercado é segmentado em equipamentos de pré-processamento, equipamentos de processamento, equipamentos de embalagem e manuseio. Por tipo de produto final, o mercado é segmentado em sucos e purês, produtos congelados, produtos enlatados, produtos secos e desidratados, frescos e frescos cortados. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor (USD).

| Equipamentos de Pré-Processamento |

| Equipamentos de Processamento |

| Equipamentos de Embalagem e Manuseio |

| Sucos e Purês |

| Produtos Congelados |

| Produtos Enlatados |

| Secos e Desidratados |

| Frescos |

| Frescos Cortados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Equipamento | Equipamentos de Pré-Processamento | |

| Equipamentos de Processamento | ||

| Equipamentos de Embalagem e Manuseio | ||

| Por Tipo de Produto Final | Sucos e Purês | |

| Produtos Congelados | ||

| Produtos Enlatados | ||

| Secos e Desidratados | ||

| Frescos | ||

| Frescos Cortados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda global por equipamentos para processamento de frutas e vegetais está crescendo?

O mercado de equipamentos para processamento de frutas e vegetais está se expandindo a um CAGR de 6,24% de 2026 a 2031, atingindo USD 11,8 bilhões ao final do período de previsão.

Qual tipo de equipamento tem projeção de maior crescimento até 2031?

As linhas de embalagem e manuseio lideram o crescimento com um CAGR de 7,71% à medida que os processadores automatizam as operações no final da linha para atender aos padrões de embalagem em atmosfera modificada e às normas de higiene dos varejistas.

Qual segmento de produto oferece o maior potencial de crescimento para os fornecedores de equipamentos?

As linhas de produtos congelados estão avançando a um CAGR de 8,52% graças às tecnologias de IQF e criogênicas que permitem o fornecimento ao longo do ano de frutas vermelhas e vegetais.

Qual região está se expandindo mais rapidamente em investimentos em equipamentos?

Oriente Médio e África registram o maior CAGR regional de 7,92%, com os Emirados Árabes Unidos e a Arábia Saudita investindo fortemente em infraestrutura pós-colheita para impulsionar a autossuficiência alimentar.

Página atualizada pela última vez em: