Tamanho e Participação do Mercado de Empréstimos Estudantis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.75 Trilhões de dólares |

| Tamanho do Mercado (2031) | 6.44 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimos Estudantis por Mordor Intelligence

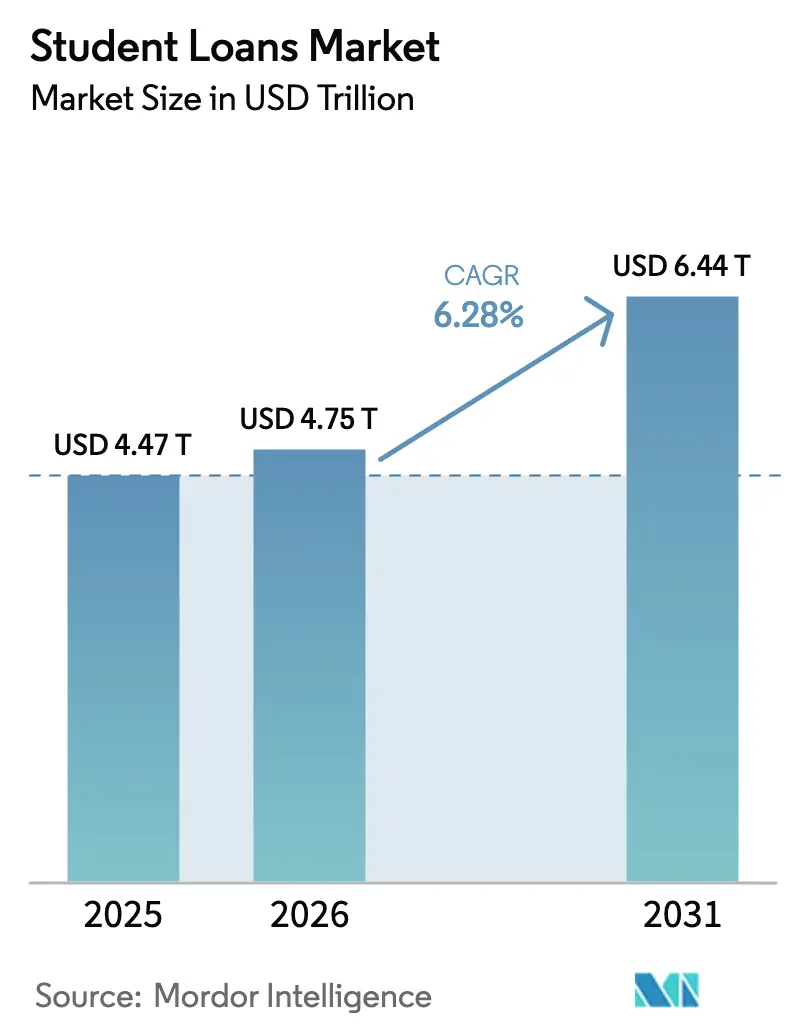

O tamanho do mercado de empréstimos estudantis em 2026 é estimado em USD 4,75 trilhões, crescendo a partir do valor de 2025 de USD 4,47 trilhões, com projeções para 2031 indicando USD 6,44 trilhões, crescendo a um CAGR de 6,28% no período 2026-2031. A demanda sustentada decorre da inflação das mensalidades que continua a superar o crescimento salarial, da rápida globalização das matrículas no ensino superior e da inovação dos credores que reduz as fricções na aprovação. Modelos de risco habilitados por fintechs aceleram a originação de empréstimos, enquanto as mudanças demográficas — especialmente o aumento de estudantes com menos de 25 anos — ancoram o crescimento de volume no longo prazo. A turbulência regulatória em torno do plano SAVE criou incentivos mistos: programas federais flexíveis atraem muitos tomadores, mas a incerteza política também empurra graduados solventes em direção ao refinanciamento privado. Enquanto isso, os fluxos de educação transfronteiriços estimulam plataformas de crédito especializadas capazes de navegar por regras multijurisdicionais, ampliando ainda mais o mercado de empréstimos estudantis.

Principais Conclusões do Relatório

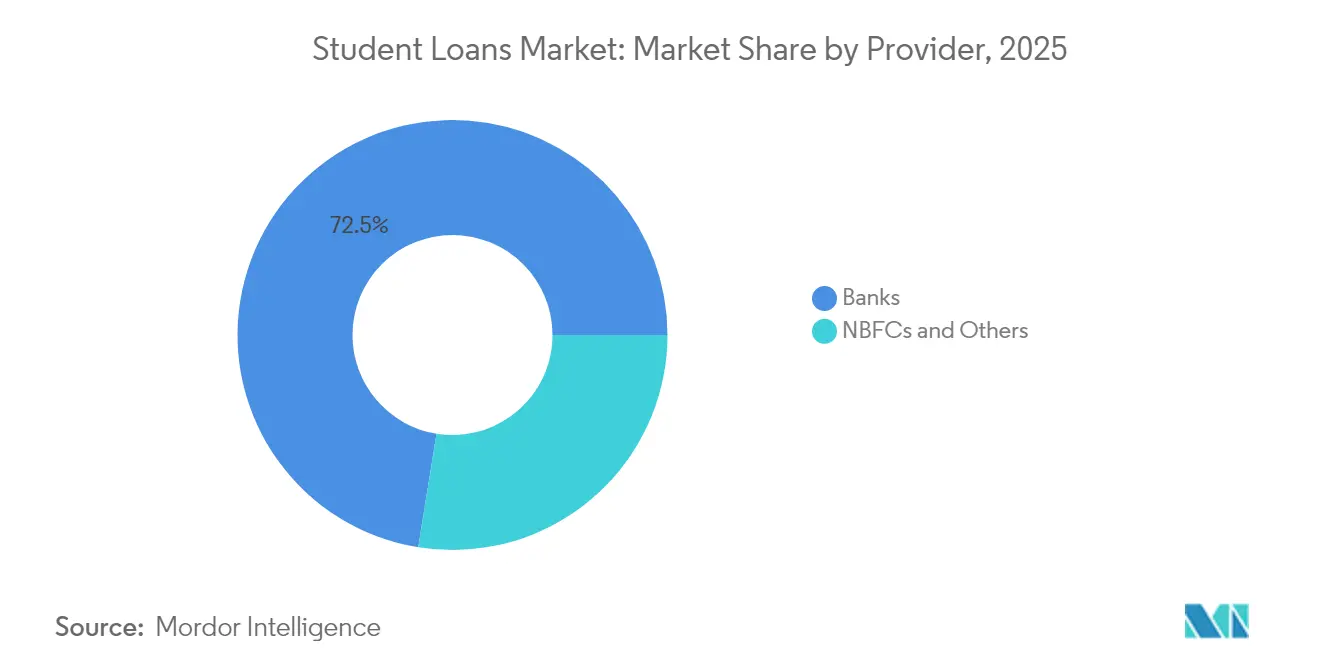

- Por provedor, os bancos lideraram com uma participação de 72,45% em 2025 no mercado de empréstimos estudantis; NBFCs e credores alternativos estão projetados para expandir a um CAGR de 7,61% até 2031.

- Por plano de pagamento, as opções baseadas em renda detinham 42,10% do tamanho do mercado de empréstimos estudantis em 2025 e devem crescer a um CAGR de 7,74% até 2031.

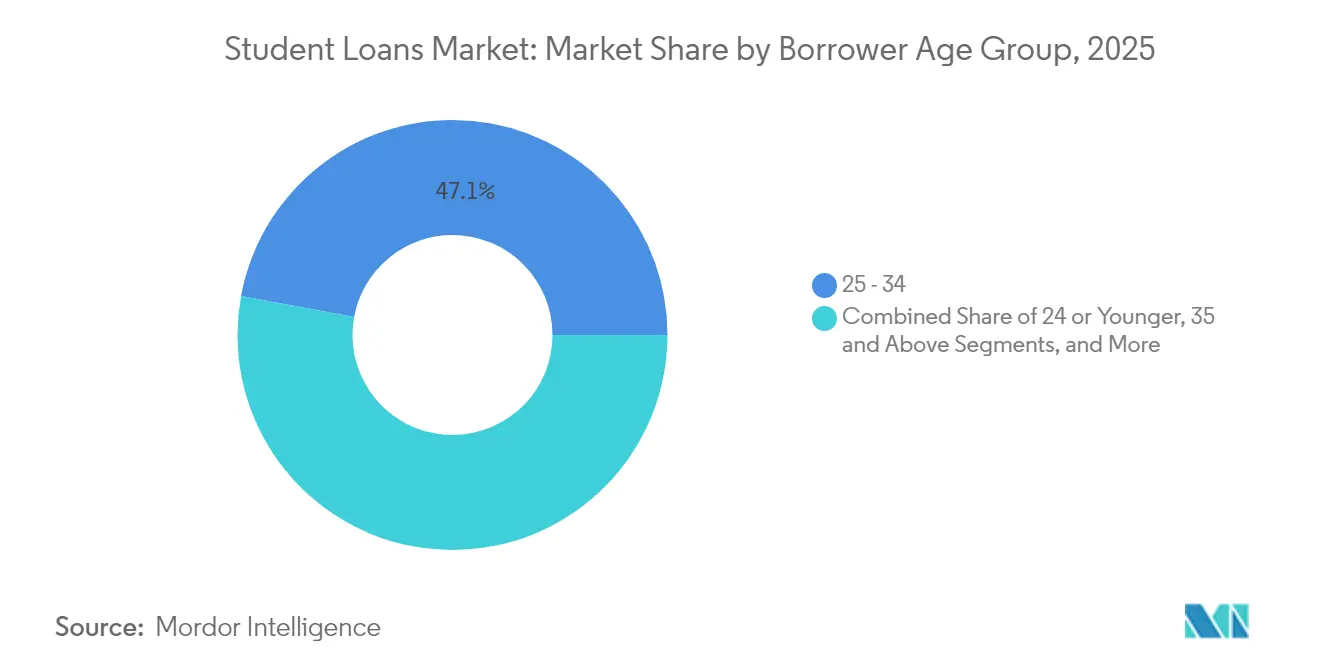

- Por faixa etária do tomador, o segmento de 25 a 34 anos representou 47,10% de participação no mercado de empréstimos estudantis em 2025, enquanto a coorte de 24 anos ou menos está a caminho de crescer a um CAGR de 7,55%.

- Por nível de escolaridade, os empréstimos de graduação capturaram 61,60% de participação no mercado de empréstimos estudantis em 2025; os programas de pós-graduação e profissionais têm previsão de crescer a um CAGR de 8,12%.

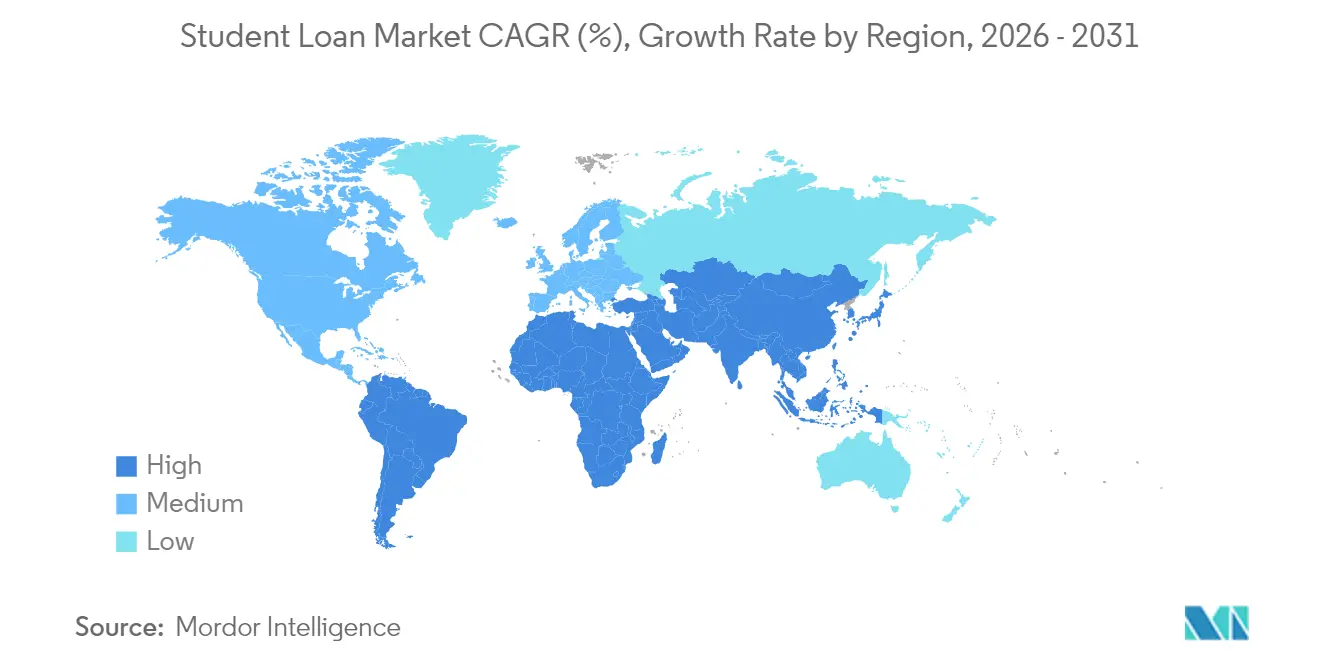

- Por região, a América do Norte deteve 42,20% de participação no mercado de empréstimos estudantis em 2025, enquanto a Ásia-Pacífico tem projeção de registrar um CAGR de 7,22% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Empréstimos Estudantis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão do financiamento governamental e novas regras de IDR | +1.5% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Inflação das mensalidades superando o crescimento salarial | +1.2% | Global, agudo na América do Norte e Austrália | Longo prazo (≥4 anos) |

| Aumento da mobilidade internacional de estudantes | +0.8% | Núcleo da Ásia-Pacífico, transbordamento para América do Norte e Europa | Médio prazo (2-4 anos) |

| Pontuação de crédito alternativa impulsionada por fintechs | +0.9% | América do Norte e UE liderando, expandindo para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Empréstimos tokenizados de compartilhamento de renda e baseados em blockchain | +0.6% | Mercados piloto na América do Norte, adoção inicial na África | Longo prazo (≥4 anos) |

| Base de tomadores em envelhecimento impulsionando onda de refinanciamento | +0.4% | Principalmente América do Norte, emergindo na Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Financiamento Governamental e Novas Regras de IDR

Os ajustes de conta do Pagamento Baseado em Renda (IDR) creditaram mais de 3,6 milhões de tomadores no início de 2025, reduzindo materialmente os pagamentos programados para uma ampla parcela da carteira de empréstimos federais[1]Departamento de Educação dos EUA, "Ficha Técnica do Plano SAVE," ed.gov. Os credores privados agora recalibram as premissas de perda no inadimplemento ao longo da vida útil, pois ajustes retroativos podem se repetir. A decisão do Departamento de Educação de manter a matrícula no Pagamento Contingente à Renda aberta até julho de 2027 sinaliza apoio federal duradouro a opções flexíveis que podem reduzir a migração incremental do federal para o privado. Os desafios jurídicos ao plano SAVE introduzem incertezas que empurram alguns tomadores para a consolidação privada imediata. As universidades devem cumprir as regras de Transparência do Valor Financeiro que expõem as relações dívida/renda, potencialmente direcionando os estudantes a programas de menor custo. Coletivamente, essas mudanças sustentam uma inflexão estrutural em direção a modelos de pagamento adaptáveis em todo o mercado de empréstimos estudantis.

Inflação das Mensalidades Superando o Crescimento Salarial

A mensalidade média continua a crescer mais rapidamente do que os rendimentos das famílias na maioria das economias desenvolvidas, sustentando uma necessidade básica de alavancagem mesmo quando famílias preocupadas com custos exploram alternativas de bolsas e financiamentos. Os tomadores de pós-graduação enfrentam taxas mais elevadas — 8,08% para Empréstimos Diretos Não Subsidiados de 2024-25 — mas ainda percebem premiações salariais ao longo da vida que justificam pacotes de empréstimos maiores[2]Registro Federal, "Taxas de Juros Anuais de Empréstimos Estudantis 2024-25," federalregister.gov. As ofertas de taxa fixa privada agora competem diretamente com os benchmarks federais em alta, especialmente para candidatos solventes que buscam certeza. Os empregadores ampliam a acessibilidade cobrindo aproximadamente um terço das mensalidades em muitos planos de benefícios de grandes empresas, mas a lacuna residual ainda empurra os trabalhadores para canais de crédito. A divergência persistente entre salários e mensalidades, portanto, consolida o impulso ascendente no mercado de empréstimos estudantis.

Aumento da Mobilidade Internacional de Estudantes

Os destinos da OCDE receberam mais de 4,6 milhões de estudantes estrangeiros até 2022, uma recuperação que restaura a demanda por crédito em múltiplas moedas. A Índia sozinha responde por quase 1,3 milhão de estudantes no exterior, apoiando ganhos rápidos de volume para credores fintechs transfronteiriços que oferecem empréstimos sem garantia em moeda forte. A demografía jovem da África Subsaariana promete um pipeline de próxima onda, mas a volatilidade cambial e a escassez de dados de crédito exigem modelos de risco específicos. A escassez de moradias nos países de destino, como o déficit estimado de 350.000 vagas em cidades universitárias do Reino Unido, pode restringir as matrículas e moderar os desembolsos de curto prazo. Ainda assim, as crescentes taxas de autofinanciamento entre os estudantes da Ásia-Pacífico sustentam um crescimento estável de originação para credores focados na região.

Pontuação de Crédito Alternativa Impulsionada por Fintechs

A parceria do U.S. Bank com a Pagaya e a implantação do Zest AI pela Suncoast Credit Union ilustram a aceitação mainstream da subscrição por aprendizado de máquina que vai além do FICO para considerar a formação acadêmica e as perspectivas de emprego. Esses modelos ampliam o acesso ao crédito para tomadores com histórico restrito, melhorando ao mesmo tempo a granularidade da carteira. A integração do Upstart pela BankMobile tem como alvo específico graduados recentes com histórico limitado, combinando seletividade da instituição de ensino e renda projetada em projeções de probabilidade de inadimplemento. O foco regulatório na explicabilidade retarda a adoção generalizada, mas aprimora a sustentabilidade. As originárias recordes de empréstimos da SoFi em 2025 demonstram viabilidade comercial, com índices de baixa contábil em declínio reforçando a confiança dos investidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento das taxas de juros de referência e spreads | -0.7% | Global, com impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Lacunas na solvência dos tomadores | -0.3% | Global, particularmente agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Instabilidade regulatória em programas de perdão de dívidas | -0.5% | Principalmente América do Norte, preocupações emergentes na Europa | Médio prazo (2-4 anos) |

| Benefícios de mensalidades financiados por empregadores reduzem a demanda | -0.2% | América do Norte e Europa, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Juros de Referência e Spreads

As taxas dos Empréstimos Federais Diretos Stafford subiram para 6,53% para graduandos e 8,08% para pós-graduandos no ciclo 2024-25, pressionando tomadores que avaliam o refinanciamento diante de cupons privados mais elevados. Os credores enfrentam margens comprimidas porque os custos de captação no atacado sobem mais rapidamente do que os rendimentos que conseguem repassar. Os indicadores de inadimplência nos ABS de empréstimos estudantis dos EUA pioraram ao longo do quarto trimestre de 2024, com as taxas de inadimplência constante atingindo 5,53% na carteira FFELP, elevando os custos de securitização. Ainda assim, ex-alunos solventes continuam a refinanciar a spreads menores, criando um mercado bifurcado onde tomadores mais fracos enfrentam acesso reduzido. Esse ambiente de taxas modera o crescimento dos títulos principais, mas convida à inovação em produtos de taxa variável e híbridos no mercado de empréstimos estudantis.

Instabilidade Regulatória em Programas de Perdão de Dívidas

O litígio em torno das disposições de alívio de dívida do plano SAVE prolonga a ambiguidade política, forçando o Departamento de Educação a oferecer prorrogações provisórias que complicam as decisões dos tomadores. Medidas de fiscalização, como a ordem proposta pelo CFPB contra a Navient, elevam os custos de conformidade dos prestadores de serviços e levam alguns incumbentes a abandonar negócios auxiliares. As investigações sobre a MOHELA destacam o risco operacional vinculado a erros de faturamento, amplificando as apostas de reputação. As regras de alívio baseadas em dificuldades propostas adicionariam avaliações preditivas que podem deslocar milhões para faixas de pagamento mais baixas, alterando as projeções de fluxo de caixa para concorrentes privados. Tal volatilidade resfria o apetite dos investidores por ABS de empréstimos estudantis de longo prazo e modera a expansão no setor de empréstimos estudantis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Provedor: Bancos Enfrentam Pressão das Fintechs Apesar da Liderança de Mercado

Os bancos controlavam 72,45% de participação no mercado de empréstimos estudantis em 2025, mas o aumento dos custos de captação e a concorrência digital estreitaram os spreads. Os credores alternativos e NBFCs têm projeção de crescer a um CAGR de 7,61%, aproveitando modelos operacionais enxutos para oferecer aprovações rápidas e produtos de nicho que visam formações de alto potencial dentro do mercado de empréstimos estudantis. A venda da carteira de USD 10,8 bilhões da Discover para a Carlyle e KKR sinalizou um recuo estratégico que abre caminho para a Sallie Mae e rivais fintechs.

As plataformas fintechs se diferenciam por meio de subscrição com IA e interfaces móveis que reduzem o tempo de solicitação de semanas para minutos. As originárias de USD 1,2 bilhão da SoFi no primeiro trimestre de 2025 ilustram os benefícios de escala, enquanto as parcerias entre bancos regionais e plataformas de marca branca criam modelos híbridos. A concorrência, portanto, se intensifica à medida que os incumbentes atualizam suas pilhas tecnológicas para defender sua participação no mercado de empréstimos estudantis contra entrantes ágeis.

Por Plano de Pagamento: A Dominância Baseada em Renda Reflete a Incerteza Econômica

Os planos de Pagamento Baseado em Renda detinham 42,10% do tamanho do mercado de empréstimos estudantis em 2025 e devem expandir a um CAGR de 7,74%. O framework SAVE limitaria os pagamentos de graduação a 5% da renda discricionária, reforçando a inclinação dos tomadores por cronogramas de pagamento variáveis. Os planos padrão de 10 anos permanecem predominantes entre os graduados de maior renda que preferem a certeza da amortização, enquanto as opções graduadas atraem aqueles que esperam trajetórias de renda ascendentes.

Os ajustes de contagem de pagamentos federais para 3,6 milhões de tomadores em 2025 aceleram a adoção do IDR. As regras de falência do Capítulo 13 agora creditam cada mês qualificado pelo plano, mesmo sem matrícula explícita, ampliando a elegibilidade. Esses estímulos regulatórios consolidam as estruturas flexíveis como o caminho padrão em todo o mercado de empréstimos estudantis.

Por Faixa Etária do Tomador: Coortes Mais Jovens Impulsionam a Expansão do Mercado

Os tomadores entre 25 e 34 anos detinham 47,10% de participação no mercado de empréstimos estudantis em 2025, mas o crescimento mais rápido de 7,55% de CAGR pertence aos estudantes de 24 anos ou menos, que estão contraindo empréstimos mais cedo e frequentemente para múltiplos graus. Sua fluência digital se alinha com a originação via aplicativo e a pontuação de crédito habilitada por IA que favorece aprovações expeditas.

Os empregadores oferecem benefícios de mensalidades para atrair talentos da Geração Z, cobrindo frequentemente um terço dos custos anuais, mas as despesas residuais mantêm esses trabalhadores vinculados a credores. Os horizontes de pagamento ao longo da vida dos tomadores mais jovens estendem a duração da carteira, oferecendo aos credores fluxos de receita estáveis. Essa mudança demográfica sustenta ganhos de volume de longo prazo no mercado de empréstimos estudantis.

Por Nível de Escolaridade: Programas de Pós-Graduação Comandam Financiamentos Premium

Os empréstimos de graduação representavam 61,60% de participação no mercado de empréstimos estudantis em 2025, mas os programas de pós-graduação e profissionais devem crescer a um CAGR de 8,12% à medida que os candidatos buscam credenciais que aceleram a carreira. Os valores médios de empréstimos de pós-graduação superam os de graduação em mais de 2×, aumentando as receitas de juros e os volumes de securitização.

As regras de Transparência do Valor Financeiro obrigam as instituições a publicar as relações dívida/renda, pressionando os programas de baixo retorno sobre investimento a moderar as mensalidades. Mesmo assim, os prêmios salariais para diplomas especializados mantêm a demanda robusta. A securitização de educação profissional da Ascent Funding demonstra o apetite dos investidores por carteiras vinculadas a resultados, sinalizando maturação no segmento de pós-graduação do tamanho do mercado de empréstimos estudantis.

Análise Geográfica

A América do Norte detinha 42,20% de participação no mercado de empréstimos estudantis em 2025, ancorada pela expressiva carteira federal dos Estados Unidos que atende mais de 46 milhões de tomadores. As elevadas taxas de inadimplência — 20,5% de inadimplência grave em fevereiro de 2025 — criam tanto risco quanto oportunidade de refinanciamento. A consolidação, como a aquisição de USD 35,3 bilhões da Discover pelo Capital One, sublinha movimentos de escala regional que podem absorver custos de conformidade enquanto diversificam as receitas de tarifas.

A Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 7,22% até 2031, impulsionada pela expansão das matrículas da classe média e pela mobilidade de saída da Índia, China e estados emergentes do Sudeste Asiático. As mudanças cambiais e os cadastros de crédito fragmentados levam as fintechs a implantar análises de risco alternativas, enquanto os esquemas apoiados pelo governo em mercados como a Austrália suavizam os fluxos de capital. Os dados de matrícula mostram que 75% dos estudantes internacionais da Ásia-Pacífico se autofinanciam, com 19% utilizando empréstimos formais, apontando para uma pista de crescimento de penetração.

A Europa mantém uma expansão moderada dentro de uma infraestrutura madura. O Reino Unido atrai capital asiático significativo para moradias estudantis de propósito específico, destacando um déficit de oferta de 350.000 vagas que indiretamente aumenta a demanda por empréstimos de manutenção. A securitização continental registrou um recorde de EUR 137 bilhões em 2024, conferindo aos credores profunda liquidez no mercado secundário. No entanto, as mudanças de política do Brexit complicam as rotas de vistos, levando alguns estudantes a escolher centros alternativos e difundindo o crescimento por todo o mercado mais amplo de empréstimos estudantis.

Panorama Competitivo

O setor de empréstimos estudantis apresenta concentração mista: as entidades federais dominam os volumes nos Estados Unidos, mas os desafiantes privados e fintechs escalam rapidamente sua participação nos segmentos de refinanciamento e internacional. Os bancos incumbentes detêm captação de depósitos de baixo custo, mas ficam atrás na experiência digital, levando muitos a fazer parcerias com plataformas de marca branca. A aquisição da carteira da Discover pelo capital privado demonstra o apetite institucional por ativos de fluxo de caixa previsível vinculados ao mercado de empréstimos estudantis.

A tecnologia fornece uma vantagem estratégica. A subscrição por IA reduz os custos de aquisição e amplia os mercados endereçáveis, ilustrado pela aprovação pelo U.S. Bank de candidatos anteriormente rejeitados por meio do modelo da Pagaya. A aquisição da Payitoff pela Array em 2024 sinaliza demanda por ferramentas de otimização de pagamento dentro do aplicativo que reduzem a inadimplência. Pilotos de blockchain, como o fundo de empréstimos sem juros da Universidade de Lukenya, mostram caminhos experimentais que podem desintermediar credores convencionais.

A prestação de serviços está sob intensa fiscalização. As penalidades do CFPB contra a Navient e as investigações sobre a MOHELA impulsionam o segmento em direção a frameworks de conformidade orientados por dados. O novo contrato do Departamento de Educação da Nelnet e sua base de 15,8 milhões de tomadores a posicionam como líder de escala, mas os sistemas legados precisam se modernizar rapidamente para atender às expectativas de experiência. No geral, as empresas que combinam fluência regulatória com agilidade tecnológica estão melhor posicionadas para capturar crescimento incremental no mercado de empréstimos estudantis.

Líderes do Setor de Empréstimos Estudantis

Sallie Mae

SoFi Technologies

Navient

Citizens Bank

Discover Financial Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Capital One concluiu sua aquisição de USD 35,3 bilhões da Discover Financial Services e anunciou um Plano de Benefícios Comunitários de USD 265 bilhões.

- Abril de 2025: A SoFi Technologies registrou receita recorde no primeiro trimestre de 2025 de USD 772 milhões e originou USD 1,2 bilhão em empréstimos estudantis, alta de 59% em relação ao mesmo período do ano anterior.

- Março de 2025: A Universidade de Lukenya introduziu um sistema de empréstimos sem juros baseado em blockchain na Celo com um fundo inicial de USD 522,51.

- Janeiro de 2025: O Departamento de Educação dos EUA prorrogou a matrícula no Pagamento Contingente à Renda até julho de 2027 para acomodar os ajustes do plano SAVE.

Escopo do Relatório Global do Mercado de Empréstimos Estudantis

Um empréstimo estudantil é um tipo específico de empréstimo concedido a estudantes para auxiliá-los a cobrir os custos de sua educação pós-secundária e quaisquer despesas relacionadas, incluindo mensalidades, livros, materiais e custos de vida. Agências governamentais, instituições financeiras privadas ou as próprias instituições de ensino normalmente os fornecem. Esses empréstimos são projetados para auxiliar estudantes que podem precisar de meios financeiros imediatos para cobrir o custo total de sua educação.

O mercado global de educação/empréstimos estudantis é segmentado por tipo (empréstimo federal/governamental e empréstimo privado), por plano de pagamento (plano de pagamento padrão, plano de pagamento graduado, pagamento revisado conforme você ganha (REPAYE), baseado em renda e outros planos de pagamento), por faixa etária (24 anos ou menos, 25 a 34 e acima de 35), por usuário final (estudantes de pós-graduação, estudantes do ensino médio e outros usuários finais) e por região (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

O relatório oferece tamanho de mercado e previsões em valor (USD) para todos os segmentos acima.

| Bancos |

| NBFCs e Outros |

| Pagamento Padrão |

| Pagamento Graduado |

| Planos Baseados em Renda |

| Outros Planos |

| 24 Anos ou Menos |

| 25 - 34 |

| 35 Anos ou Mais |

| Graduação |

| Pós-Graduação / Profissional |

| Educação Continuada e Não Graduada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Benelux (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Provedor | Bancos | |

| NBFCs e Outros | ||

| Por Plano de Pagamento | Pagamento Padrão | |

| Pagamento Graduado | ||

| Planos Baseados em Renda | ||

| Outros Planos | ||

| Por Faixa Etária do Tomador | 24 Anos ou Menos | |

| 25 - 34 | ||

| 35 Anos ou Mais | ||

| Por Nível de Escolaridade | Graduação | |

| Pós-Graduação / Profissional | ||

| Educação Continuada e Não Graduada | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Benelux (Bélgica, Países Baixos e Luxemburgo) | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de empréstimos estudantis?

O mercado de empréstimos estudantis foi avaliado em USD 4,75 trilhões em 2026 e tem previsão de atingir USD 6,44 trilhões até 2031.

Qual região está crescendo mais rapidamente na originação de empréstimos estudantis?

A Ásia-Pacífico tem projeção de crescer a um CAGR de 7,22% entre 2026 e 2031 devido ao aumento das matrículas da classe média e à demanda por estudos no exterior.

Por que os planos de pagamento baseados em renda estão ganhando popularidade?

Atualizações regulatórias como o SAVE reduzem os pagamentos exigidos para 5% da renda discricionária para muitos tomadores, tornando os cronogramas flexíveis mais atraentes.

Como os credores fintechs estão mudando o panorama competitivo?

Eles utilizam subscrição baseada em IA para aprovar rapidamente tomadores com histórico restrito, oferecem interfaces móveis e fazem parcerias com bancos para captação de recursos no balanço patrimonial.

Qual é o impacto do aumento das taxas de juros sobre os tomadores?

Benchmarks federais e privados mais elevados aumentam os pagamentos mensais, levando graduados solventes a refinanciar enquanto limitam o acesso para candidatos de maior risco.

Os empréstimos de pós-graduação estão crescendo mais rápido do que os de graduação?

Sim. Os programas de pós-graduação e profissionais devem expandir a um CAGR de 8,12%, refletindo mensalidades mais elevadas e expectativas salariais que sustentam valores maiores de empréstimos.

Página atualizada pela última vez em: