Tamanho e Participação do Mercado de Plataforma como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 160.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 344.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma como Serviço por Mordor Intelligence

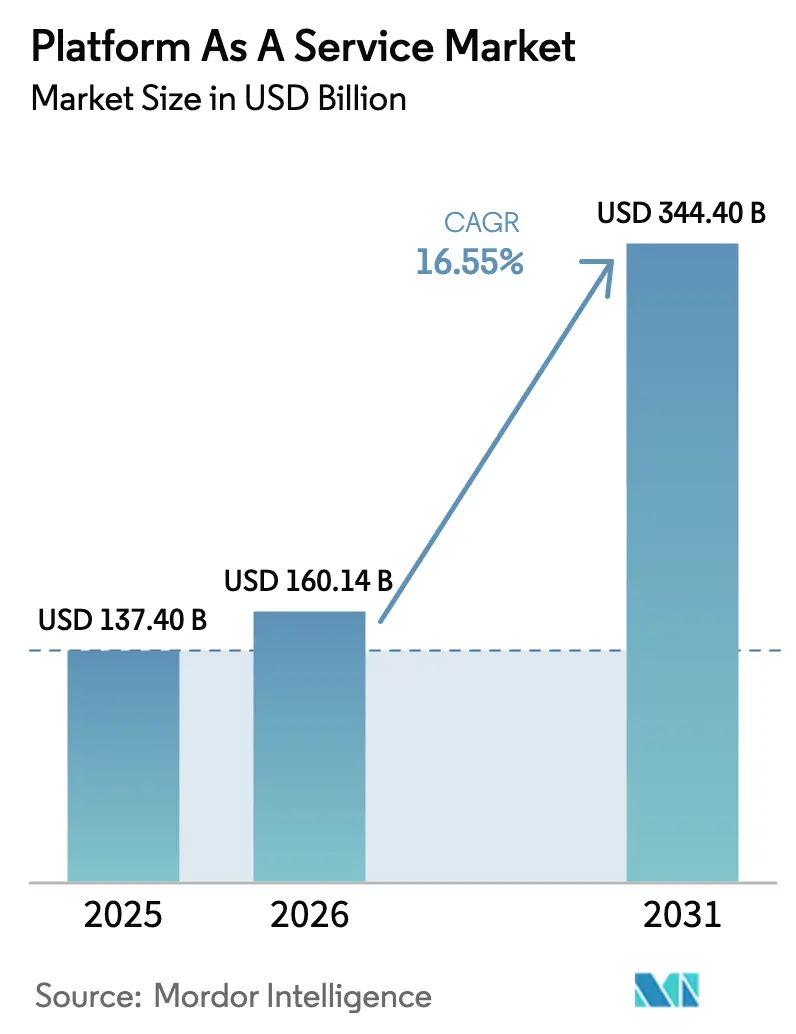

Espera-se que o tamanho do mercado de Plataforma como Serviço cresça de USD 137,40 bilhões em 2025 para USD 160,14 bilhões em 2026 e está previsto para atingir USD 344,4 bilhões até 2031 a um CAGR de 16,55% no período de 2026-2031. O forte crescimento reflete a migração das empresas para ambientes de desenvolvimento nativos em nuvem que eliminam o gerenciamento de infraestrutura, encurtam os ciclos de lançamento e incorporam capacidades de IA de forma nativa. Mais de 94% das empresas já utilizam serviços em nuvem, e 89% executam estratégias de múltiplas nuvens para reduzir a dependência de fornecedores enquanto acessam ferramentas de melhor desempenho. O PaaS de Banco de Dados permanece a espinha dorsal para cargas de trabalho de missão crítica, enquanto o PaaS de Integração registra os ganhos mais rápidos à medida que as empresas conectam dados, aplicações e ativos de borda. Regionalmente, a América do Norte se beneficia da escala dos hiperescaladores e de ecossistemas digitais maduros, enquanto a Ásia-Pacífico avança mais rapidamente à medida que fabricantes, instituições financeiras e agências públicas aceleram a modernização. Entre os setores verticais, os serviços financeiros aproveitam o PaaS para automação de conformidade e análises em tempo real, enquanto a saúde supera todos os demais impulsionada por iniciativas de telemedicina e dados de pacientes.

Principais Conclusões do Relatório

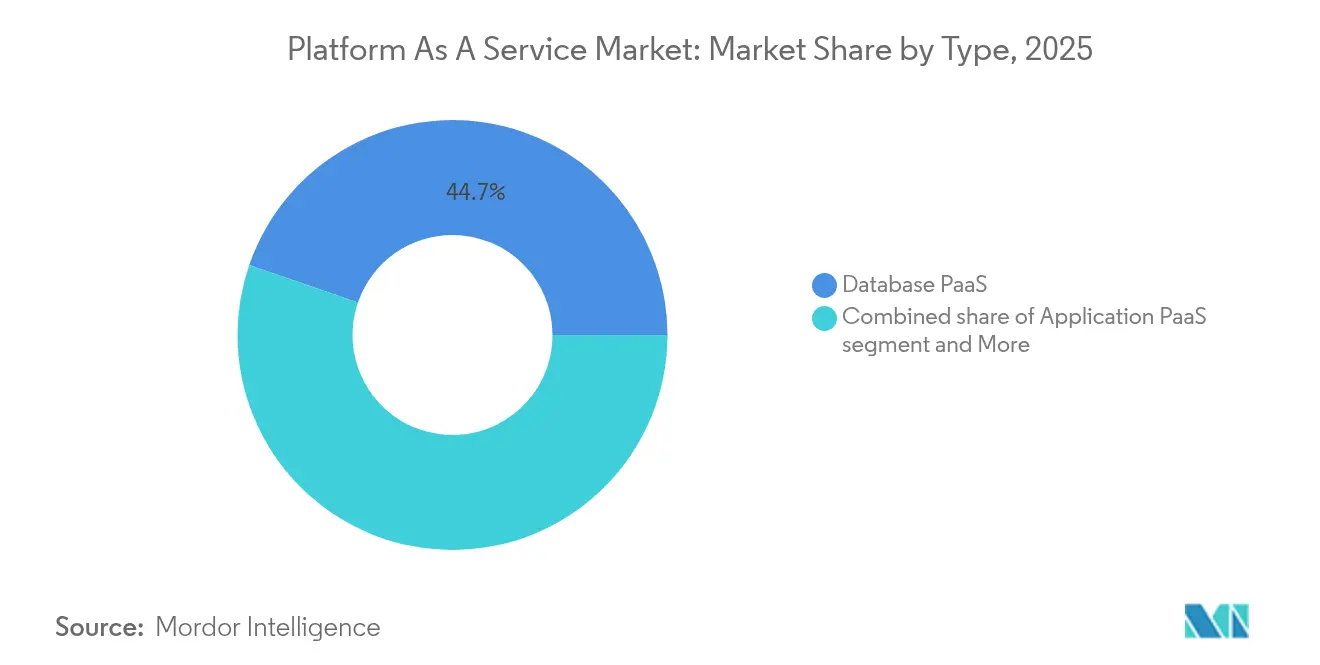

- Por tipo, o PaaS de Banco de Dados capturou 44,72% da participação do mercado de Plataforma como Serviço em 2025; o PaaS de Integração está previsto para expandir a um CAGR de 22,96% até 2031.

- Por modelo de implantação, o PaaS Público deteve 64,05% da receita em 2025, enquanto o PaaS Híbrido registra o maior CAGR projetado de 24,12% até 2031.

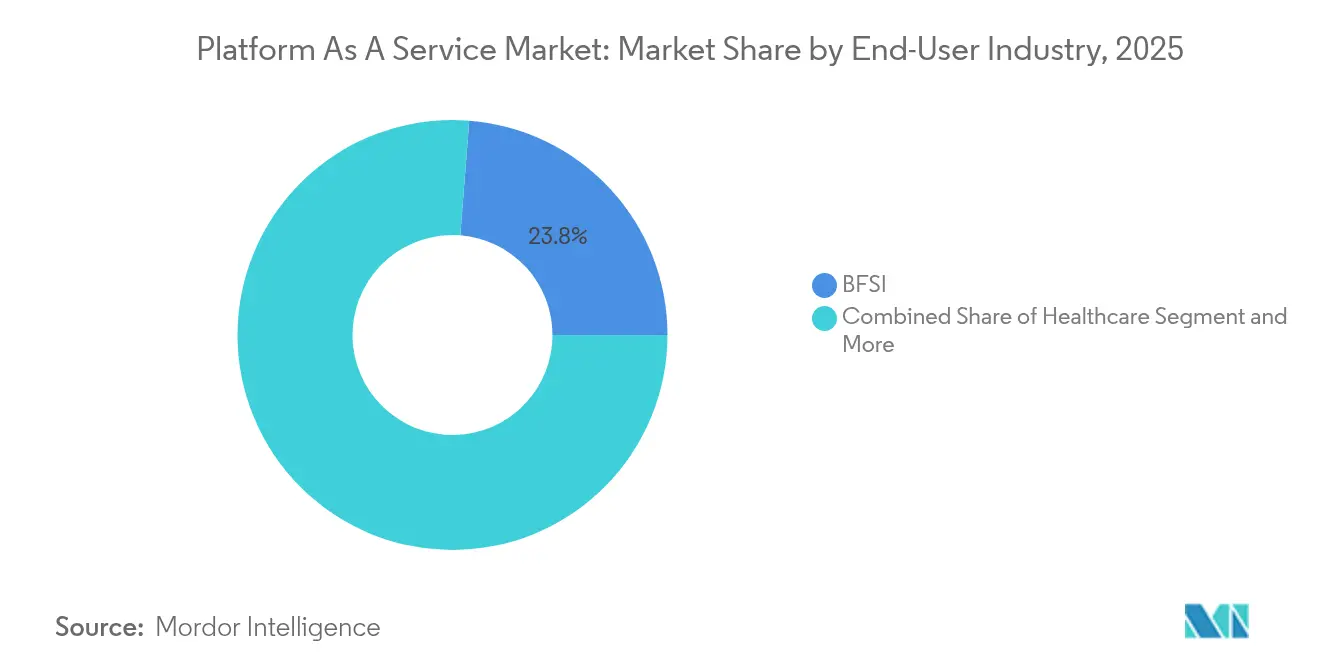

- Por setor de usuário final, os serviços financeiros lideraram com 23,76% de participação na receita em 2025; a saúde avança a um CAGR de 16,92% até 2031. Por tamanho da organização, as grandes empresas responderam por 68,92% da receita em 2025, enquanto as PMEs crescem a um CAGR de 20,95% até 2031.

- Por tamanho da organização, as grandes empresas detiveram 68,92% de participação na receita no mercado de Plataforma como Serviço, enquanto as PMEs registram o maior CAGR projetado de 20,95% até 2031.

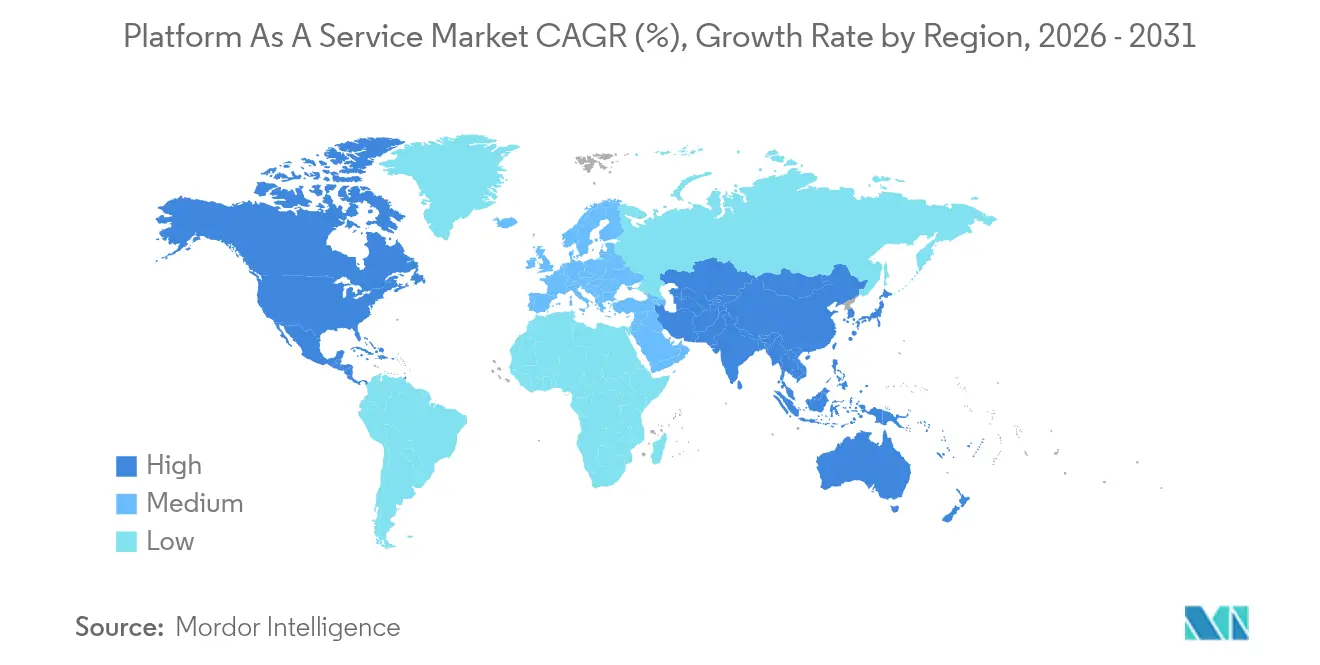

- Por geografia, a América do Norte comandou 38,12% da receita em 2025; a Ásia-Pacífico está prevista para crescer a um CAGR de 17,05% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Plataforma como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração da digitalização | +3.2% | Global, com adoção acelerada na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Crescente necessidade de reduzir o tempo de lançamento no mercado e os custos de desenvolvimento | +2.8% | América do Norte e UE como núcleo, expandindo-se para polos de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento das estratégias de múltiplas nuvens e nuvem híbrida | +2.1% | Global, particularmente forte em setores regulamentados em todas as regiões | Médio prazo (2-4 anos) |

| Expansão das cargas de trabalho de IA/ML e análises | +3.5% | América do Norte e UE liderando, adoção rápida na China e na Índia | Longo prazo (≥ 4 anos) |

| Surgimento de PaaS específico por setor | +1.9% | Específico por setor, com saúde e BFSI liderando globalmente | Longo prazo (≥ 4 anos) |

| Mandatos de software sustentável e eficiência energética | +1.3% | Regulatório na UE e América do Norte, adoção voluntária na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração da Digitalização

A transformação digital permanece o principal habilitador do mercado de Plataforma como Serviço. Noventa e quatro por cento das organizações dependem agora de serviços em nuvem, e muitas citam os serviços de plataforma como o caminho mais rápido para modernizar sistemas legados sem grandes desembolsos de capital. Os fabricantes integram fluxos de dados de IoT, os varejistas implantam vitrines omnicanal e as agências públicas adotam regras de aquisição com prioridade para a nuvem que favorecem o PaaS. A escalabilidade contínua, a segurança incorporada e as ferramentas nativas de DevOps reduzem coletivamente o risco e melhoram a velocidade de lançamento, reforçando o impulso de adoção.

Crescente Necessidade de Reduzir o Tempo de Lançamento no Mercado e os Custos de Desenvolvimento

As empresas que utilizam plataformas gerenciadas relatam uma queda de 40% nos ciclos de desenvolvimento e uma redução de 25% nos gastos com codificação, principalmente porque ambientes de execução pré-construídos e pipelines automatizados de CI/CD eliminam gargalos de infraestrutura. A precificação baseada em consumo alinha ainda mais os custos ao uso real, incentivando a experimentação. As PMEs obtêm paridade com grandes concorrentes porque pilhas de baixo código e componentes sem servidor permitem que pequenas equipes criem produtos digitais sofisticados rapidamente.

Aumento das Estratégias de Múltiplas Nuvens e Nuvem Híbrida

Oitenta e nove por cento das empresas distribuem cargas de trabalho em duas ou mais nuvens, buscando otimização de latência, alavancagem de negociação com fornecedores e conformidade regulatória. Os fornecedores de PaaS respondem com conectores multiplataforma e mecanismos de política unificados. A aliança Oracle-Google Cloud, por exemplo, permite que os clientes executem os bancos de dados da Oracle ao lado dos serviços de IA do Google sem refatoração. Setores regulamentados como seguros e bancos favorecem modelos híbridos que mantêm dados sensíveis no local enquanto transferem análises para regiões públicas.

Expansão das Cargas de Trabalho de IA/ML e Análises

Os hiperescaladores incorporam aceleradores de GPU e TPU em suas pilhas de PaaS, permitindo que os desenvolvedores ajustem modelos de linguagem de grande escala ou implantem análises em tempo real com poucos cliques. O Azure Machine Learning garante 99,9% de disponibilidade e automatiza o retreinamento de modelos, enquanto o Red Hat OpenShift estende os pipelines de IA para sites de borda[2]Red Hat Inc., "Roteiro do Red Hat OpenShift 2025," redhat.com. À medida que a IA permeia cada camada de aplicação, a demanda por ambientes de execução totalmente gerenciados e escaláveis aumenta, impulsionando o crescimento de longo prazo do PaaS.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e soberania | -2.4% | Impulsionado pelo GDPR na UE, expandindo-se para a Ásia-Pacífico com mandatos de localização | Médio prazo (2-4 anos) |

| Risco de dependência de fornecedor e custos de migração | -1.8% | Global, maior impacto no segmento empresarial da América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade dos custos de energia em centros de dados | -1.2% | UE e América do Norte, com repercussão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Risco de configuração incorreta na nuvem e violações | -1.0% | Global, afetando adotantes de múltiplas nuvens | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Soberania

Quarenta e cinco nações agora exigem residência local de dados para algumas cargas de trabalho, e o GDPR impõe multas pesadas por transferências transfronteiriças sem salvaguardas adequadas. Bancos europeus e da APAC respondem insistindo em zonas de nuvem soberana que garantam controle de localização física. Os provedores constroem regiões dedicadas e serviços avançados de criptografia, mas auditorias de conformidade e negociações contratuais prolongam os ciclos de aquisição de PaaS, moderando a adoção.

Risco de Dependência de Fornecedor e Custos de Migração

A migração de uma plataforma para outra pode envolver refatoração de código, exportação de bancos de dados e retreinamento de equipes, gerando despesas não triviais. Mais de 70% das empresas excederam os orçamentos de nuvem em 2024, em parte porque a remoção de cargas de trabalho se mostrou mais complexa do que o previsto. A adoção de múltiplas nuvens mitiga o risco de concentração, mas adiciona sobrecarga de orquestração. Fornecedores mais recentes promovem padrões abertos e portabilidade de contêineres, mas dependências de API consolidadas continuam a restringir a movimentação fluida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Liderança de Banco de Dados e Impulso de Integração

O PaaS de Banco de Dados contribuiu com 44,72% da receita em 2025, sublinhando sua centralidade para sistemas com alto volume de transações que exigem alta disponibilidade e aplicação automatizada de patches. O Azure SQL Database, por exemplo, oferece 99,99% de disponibilidade e ajuste de desempenho integrado, permitindo que as organizações realocem recursos de administração de banco de dados para tarefas de maior valor. O PaaS de Integração registra a trajetória mais forte com um CAGR de 22,96% à medida que as empresas conectam suítes de SaaS, ERP local e dispositivos de borda para criar estruturas de dados unificadas. O tamanho do mercado de Plataforma como Serviço para ofertas centradas em integração está, portanto, posicionado para superar o mercado mais amplo até 2031.

Além desses dois pilares, o PaaS de aplicação mantém relevância para cargas de trabalho web principais, o PaaS de comunicação ganha destaque para APIs de engajamento do cliente, e o PaaS móvel atende organizações com portfólios de aplicativos dedicados. À medida que a maturidade digital aumenta, a demanda se inclina para integração, análises e arquiteturas orientadas a eventos. Essa combinação posiciona o setor de Plataforma como Serviço no centro das estratégias de empresa composável, onde serviços fracamente acoplados substituem pilhas monolíticas.

Por Implantação: Escala Pública versus Controle Híbrido

O PaaS Público manteve 64,05% de participação na receita em 2025 graças à capacidade elástica, pontos de presença globais e atualizações contínuas de recursos entregues pelos hiperescaladores. O tamanho do mercado de Plataforma como Serviço para implantações públicas se alinha com empresas que buscam modelos de OpEx previsíveis e expansão geográfica rápida. O PaaS Híbrido, no entanto, avança a um CAGR de 24,12% porque setores regulamentados hospedam dados sensíveis localmente enquanto transferem análises intermitentes para zonas públicas. Produtos como o Red Hat OpenShift ou o Azure Arc da Microsoft permitem ferramentas uniformes em todos os locais, reduzindo o atrito operacional.

O PaaS Privado permanece um nicho, reservado para defesa, infraestrutura crítica e organizações com mandatos rigorosos de latência ou soberania. Mesmo assim, os provedores combinam cada vez mais planos de controle locais com APIs de gerenciamento de nuvem pública para oferecer experiências comuns aos desenvolvedores. Consequentemente, as decisões de posicionamento de carga de trabalho passam de escolhas binárias entre público e privado para políticas detalhadas governadas por classificação de dados, conformidade e perfis de desempenho. Essa evolução amplia o mercado endereçável de Plataforma como Serviço.

Por Setor de Usuário Final: Escala do BFSI Encontra a Aceleração da Saúde

Os serviços financeiros capturaram 23,76% dos gastos de 2025, aproveitando as plataformas para automatizar relatórios regulatórios, implantar aplicações de banco digital e executar análises de alta frequência. A criptografia de banco de dados, o rastreamento auditável de alterações e o failover regional atraem bancos que precisam de conformidade rigorosa sem sacrificar a agilidade. Por outro lado, a saúde cresce mais rapidamente com um CAGR de 16,92% à medida que a telessaúde, a modernização de registros eletrônicos de saúde e os diagnósticos assistidos por IA demandam back-ends escaláveis. Arquiteturas de referência nativas em nuvem com controles compatíveis com HIPAA aceleram a adoção pelos provedores.

Manufatura, varejo e energia exploram cada um as capacidades de PaaS prontas para borda para análises de fábrica inteligente, comércio omnicanal e otimização de rede, respectivamente. As agências governamentais adotam serviços de plataforma para digitalizar as interações com os cidadãos e reduzir os custos de manutenção de sistemas legados. Esses padrões intersetoriais confirmam que o mercado de Plataforma como Serviço vai muito além dos primeiros adotantes e agora sustenta cargas de trabalho críticas em todos os setores.

Por Tamanho da Organização: Recursos Empresariais, Velocidade das PMEs

As grandes empresas controlaram 68,92% da receita de 2025, usando sua força de capital para padronizar em plataformas estratégicas, negociar descontos por volume e integrar ferramentas avançadas de segurança. Elas também orquestram ambientes híbridos complexos que abrangem centenas de subsidiárias e regiões. As PMEs, no entanto, registram um CAGR de 20,95% porque a precificação por assinatura e as ferramentas de baixo código nivelam o campo de jogo. Quase metade das pequenas empresas espera executar cargas de trabalho principais no PaaS de hiperescaladores até 2025, refletindo a democratização de capacidades avançadas.

Embora restrições orçamentárias e lacunas de habilidades persistam, os provedores respondem com pacotes de serviços gerenciados, modelos de política automatizados e ecossistemas de marketplace que simplificam a adoção. Esses desenvolvimentos garantem que o crescimento na extremidade inferior do mercado alimente um pipeline diversificado de novas cargas de trabalho, sustentando a expansão de longo prazo do mercado de Plataforma como Serviço.

Análise Geográfica

A base empresarial instalada da América do Norte e a concentração de hiperescaladores ancoram a liderança. As agências governamentais alocam orçamentos crescentes para soluções de plataforma que melhoram a velocidade das missões, enquanto as empresas da Fortune 500 incorporam serviços de IA em todos os portfólios de aplicações. Preocupações com nuvem soberana e tensões geopolíticas, no entanto, incentivam a diversificação entre provedores e regiões.

A Ásia-Pacífico registra a adoção mais rápida do mundo, impulsionada pela manufatura com prioridade para a nuvem, disrupção de fintechs e mandatos governamentais que digitalizam os serviços aos cidadãos. As regras de localização significam que as arquiteturas híbridas prevalecem, mas reguladores progressistas certificam cada vez mais regiões públicas quando os controles de proteção de dados atendem aos padrões nacionais.

A Europa equilibra a inovação com requisitos rigorosos de privacidade. Os provedores respondem lançando zonas soberanas dedicadas à UE e aprimorando ferramentas de criptografia. A América do Sul, o Oriente Médio e a África avançam em ritmos diferentes, mas a melhoria da conectividade e os ecossistemas empreendedores fomentam implantações de PaaS em campo aberto. Em conjunto, esses padrões ressaltam a ubiquidade das plataformas como infraestrutura digital fundamental em economias avançadas e emergentes.

Cenário Competitivo

Uma concentração moderada caracteriza o atual mercado de Plataforma como Serviço. AWS, Microsoft e Google Cloud respondem coletivamente por aproximadamente 68% da receita de infraestrutura em nuvem mais ampla, embora novos rivais visem nichos especializados.

A AWS continua liderando com 31%, a Microsoft segue com 20% e o Google detém 13%, mas cada um aprofunda a integração de IA e a verticalização para defender sua participação. A Oracle se alia ao Google Cloud para combinar bancos de dados específicos do setor e ferramentas de IA generativa, enquanto a IBM enfatiza a governança híbrida por meio do Red Hat OpenShift.

Startups como Fly.io e Flightcontrol simplificam a implantação global para desenvolvedores avessos à dependência de fornecedores, e operadoras de telecomunicações constroem plataformas de borda para monetizar o 5G. A análise de depósitos de patentes mostra Microsoft, IBM e Intel aumentando a pesquisa e desenvolvimento em cibersegurança, destacando a propriedade intelectual como diferencial competitivo. À medida que os compradores exigem desempenho específico para cargas de trabalho, controles de residência de dados e APIs abertas, a vantagem migra da escala bruta para conjuntos de capacidades especializadas, mantendo a dinâmica dos fornecedores fluida.

Líderes do Setor de Plataforma como Serviço

AWS

Microsoft Corporation

Google LLC

SAP SE

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Oracle e Google Cloud revelaram uma aliança de múltiplas nuvens permitindo que os serviços de Banco de Dados Oracle sejam executados nas instalações do Google, permitindo que clientes conjuntos unifiquem fluxos de trabalho de análises e IA

- Maio de 2025: A Microsoft reportou receita do Azure com crescimento de 33% em relação ao ano anterior, creditando os serviços de IA por 16 pontos percentuais desse crescimento à medida que as empresas incorporam capacidades de modelos de linguagem de grande escala em aplicações.

- Março de 2025: A pesquisa Estado da Nuvem 2025 da Flexera constatou que 79% dos entrevistados usam AWS e 77% usam Azure, com um terço gastando acima de USD 12 milhões anualmente em nuvem pública.

- Janeiro de 2025: A ALSO Holding AG divulgou faturamento preliminar de 2024 de EUR 11,0 bilhões (USD 12,43 bilhões), citando impulso em plataformas de nuvem, IA e cibersegurança que atendem a 135.000 revendedores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

De acordo com a Mordor Intelligence, nosso estudo define o mercado de Plataforma como Serviço como toda plataforma entregue via nuvem que permite aos desenvolvedores construir, executar, integrar e governar aplicações sem possuir hardware subjacente, sistemas operacionais ou middleware. As ofertas abrangem PaaS de aplicação, integração, banco de dados e comunicação em nuvens públicas, privadas e híbridas.

Exclusão do escopo: Deliberadamente excluímos cargas de trabalho de Infraestrutura como Serviço puras e aplicações de SaaS independentes.

Visão Geral da Segmentação

- Por Tipo

- PaaS de Banco de Dados

- PaaS de Aplicação

- PaaS de Integração

- PaaS de Comunicação

- PaaS Móvel

- Por Implantação

- PaaS Público

- PaaS Privado

- PaaS Híbrido

- Por Setor de Usuário Final

- BFSI

- Saúde

- Manufatura

- Varejo e Comércio Eletrônico

- Governo e Defesa

- Energia e Serviços Públicos

- Telecomunicações e Serviços de TI

- Por Tamanho da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Resto da Europa

- Oriente Médio e África

- CCG

- Israel

- África do Sul

- Resto do Oriente Médio e África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Resto da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conduzem entrevistas semiestruturadas com arquitetos de nuvem, CIOs empresariais e líderes de comunidades de desenvolvedores na América do Norte, Europa, Ásia-Pacífico e Oriente Médio. Essas conversas confirmam a velocidade de adoção, os preços médios de assinatura e os gatilhos de migração que o trabalho de mesa sozinho não consegue revelar.

Pesquisa de Mesa

Começamos com trabalho de mesa estruturado, baseando-nos em conjuntos de dados abertos de primeira linha, como as pesquisas de TIC do Censo dos EUA, painéis de economia digital do Eurostat, rastreadores de gastos em nuvem da OCDE e estatísticas de tráfego em nuvem de reguladores regionais de telecomunicações. Os relatórios anuais 10-K das empresas, apresentações para investidores, transcrições de conferências de desenvolvedores e depósitos de patentes enriquecem o mapeamento de tendências, enquanto o Dow Jones Factiva e o D&B Hoovers fornecem divisões de receita e pistas competitivas. As fontes listadas ilustram a amplitude, e muitas referências públicas e pagas adicionais orientaram nossa investigação.

Uma segunda varredura reconcilia os números entre associações comerciais de nuvem, registros de exportação alfandegária de servidores e famílias de patentes da Questel para que os valores discrepantes sejam sinalizados antes que os números avancem para a modelagem.

Dimensionamento e Previsão do Mercado

Empregamos uma combinação de abordagens de cima para baixo e de baixo para cima. Os gastos globais de TI empresarial são filtrados para o conjunto endereçável de plataformas para desenvolvedores, ajustados pelas taxas de penetração em nuvem e, em seguida, verificados em relação a consolidações de receita de provedores amostrados e preço médio de venda multiplicado pela contagem de usuários ativos. Variáveis-chave como pipelines de capex de hiperescaladores, número de desenvolvedores profissionais, taxa de adoção de contêineres, taxas de migração de cargas de trabalho e preço médio de PaaS por usuário alimentam uma regressão multivariada que projeta a demanda até 2030. Onde as divulgações dos fornecedores são parciais, interpolamos usando o crescimento do tráfego em nuvem regional e benchmarks de faturas coletados durante chamadas primárias.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de anomalias, rodadas de revisão por pares e aprovação de analistas sênior. Atualizamos a cada doze meses, acionando atualizações intermediárias sempre que eventos materiais como redefinições de preços ou aquisições marcantes ocorrem, para que os clientes sempre recebam a visão mais recente.

Por que a Base de Referência de Plataforma como Serviço da Mordor é o Padrão de Referência Confiável

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes combinações de serviços, bases de moeda e cronogramas de atualização.

Os principais fatores de divergência incluem alguns editores incorporando complementos sem servidor nos totais, dupla contagem agressiva de ferramentas de DevOps incluídas, ou curvas de preços estáticas que ignoram os descontos dos fornecedores que capturamos por meio de entrevistas anuais com clientes.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 137,40 B (2025) | ||

| USD 167,93 B (2025) | Consultoria Global A | contabiliza módulos de SaaS adjacentes e aplica CAGR uniforme de 21% sem verificações de erosão de preços |

| USD 107,55 B (2025) | Associação do Setor B | exclui PaaS de nuvem privada e utiliza taxas de câmbio de 2023 |

| USD 93,40 B (2024) | Consultoria Regional C | baseia-se em pesquisas voluntárias de fornecedores com alcance geográfico limitado |

A comparação mostra que nossa definição de escopo disciplinada, o rastreamento de preços em nível de variável e a atualização anual fornecem uma base de referência equilibrada e transparente que os tomadores de decisão podem reutilizar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Plataforma como Serviço?

O mercado de Plataforma como Serviço está em USD 160,14 bilhões em 2026.

Com que velocidade o mercado de Plataforma como Serviço crescerá?

A receita está projetada para crescer a um CAGR de 16,55%, atingindo USD 344,4 bilhões até 2031.

Qual segmento lidera o mercado de Plataforma como Serviço?

O PaaS de Banco de Dados detém a liderança com 44,72% de participação na receita em 2025.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra o maior crescimento, previsto a um CAGR de 17,05% até 2031.

Por que os modelos de implantação híbrida estão ganhando força?

O PaaS Híbrido oferece escalabilidade de nuvem pública enquanto atende aos requisitos de residência de dados e latência, avançando a um CAGR de 24,12%.

Quão concentrada é a concorrência entre fornecedores?

AWS, Microsoft e Google Cloud capturam cerca de 68% dos gastos, indicando concentração moderada com espaço para concorrentes especializados.

Página atualizada pela última vez em: