Tamanho e Participação do Mercado de Verificação de Assinaturas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

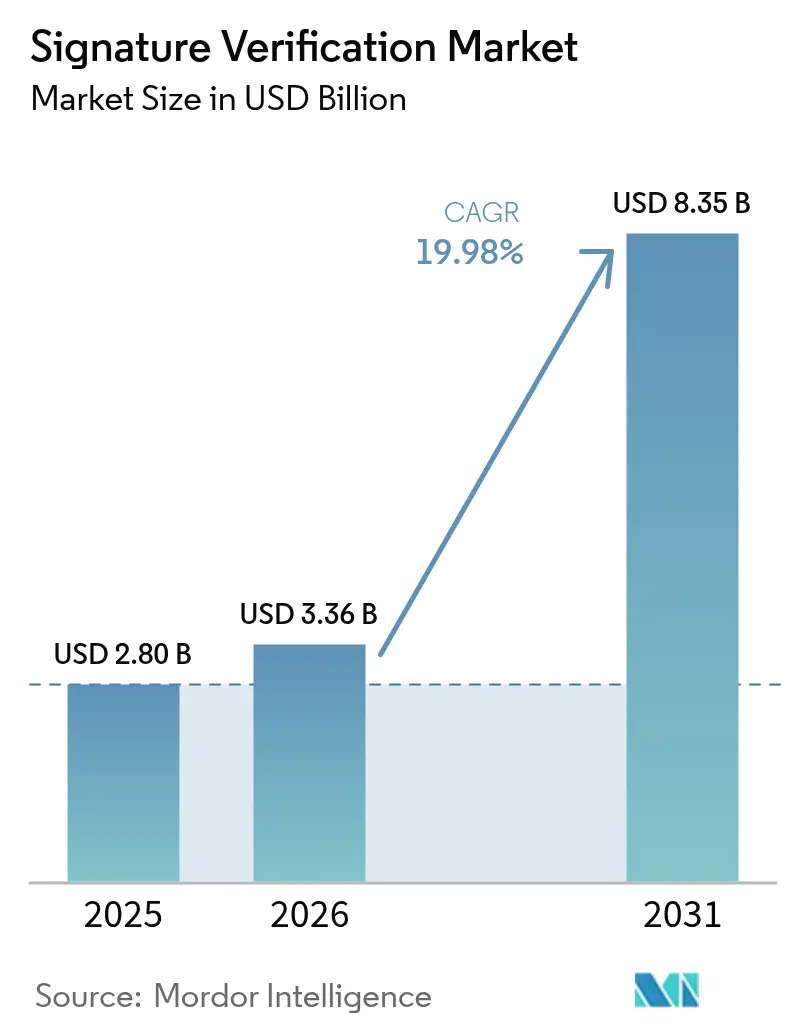

| Tamanho do Mercado (2026) | 3.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Verificação de Assinaturas por Mordor Intelligence

Espera-se que o tamanho do mercado de verificação de assinaturas cresça de USD 2,8 bilhões em 2025 para USD 3,36 bilhões em 2026 e está previsto para atingir USD 8,35 bilhões até 2031 a um CAGR de 19,98% no período 2026-2031. O impulso é alimentado pelo eIDAS 2.0 na Europa e pelo 21 CFR Parte 11 nos Estados Unidos, ambos os quais obrigam os setores regulamentados a adotar a validação confiável de assinaturas digitais. As crescentes perdas por fraude, os avanços na análise de falsificações baseada em IA e a rápida migração para a nuvem elevam ainda mais a demanda. Programas governamentais que vão desde o processamento de cédulas por correspondência assistido por IA até carteiras vinculadas ao Aadhaar ampliam os casos de uso e o alcance geográfico. Enquanto isso, a autenticação multimodal e os modelos de entrega com API em primeiro lugar estão remodelando o posicionamento competitivo em todo o mercado de verificação de assinaturas. [1]Administração de Alimentos e Medicamentos dos Estados Unidos, "21 CFR Parte 11 — Registros Eletrônicos; Assinaturas Eletrônicas,"

Principais Conclusões do Relatório

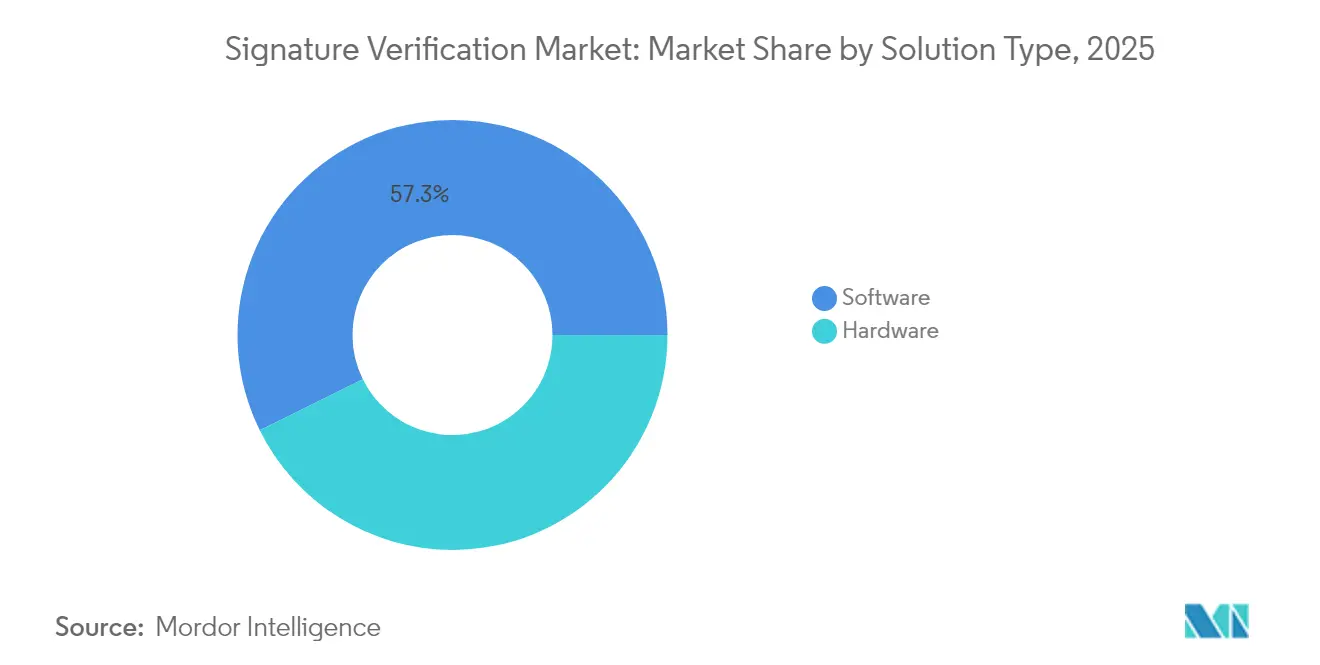

- Por tipo de solução, o software liderou com 57,30% de participação na receita em 2025, enquanto o software aprimorado por IA está projetado para expandir a um CAGR de 22,85% até 2031.

- Por modelo de implantação, o modelo local detinha 53,90% da participação do mercado de verificação de assinaturas em 2025, enquanto a nuvem/SaaS está prevista para acelerar a um CAGR de 27,05% até 2031.

- Por modo de autenticação, a verificação de assinatura independente representou 70,80% do tamanho do mercado de verificação de assinaturas em 2025, enquanto a autenticação multimodal está avançando a um CAGR de 23,10% até 2031.

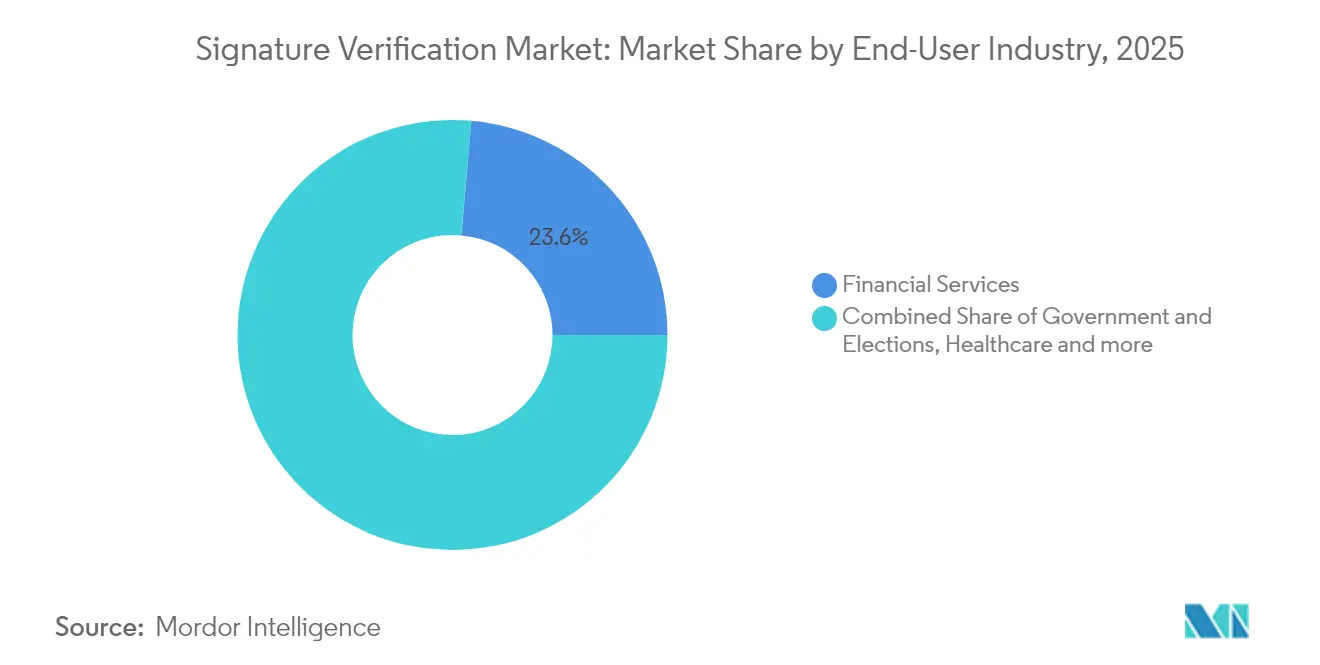

- Por setor do usuário final, os serviços financeiros capturaram 23,60% do mercado de 2025, mas o governo e as eleições estão posicionados para o CAGR mais rápido de 24,55% até 2031.

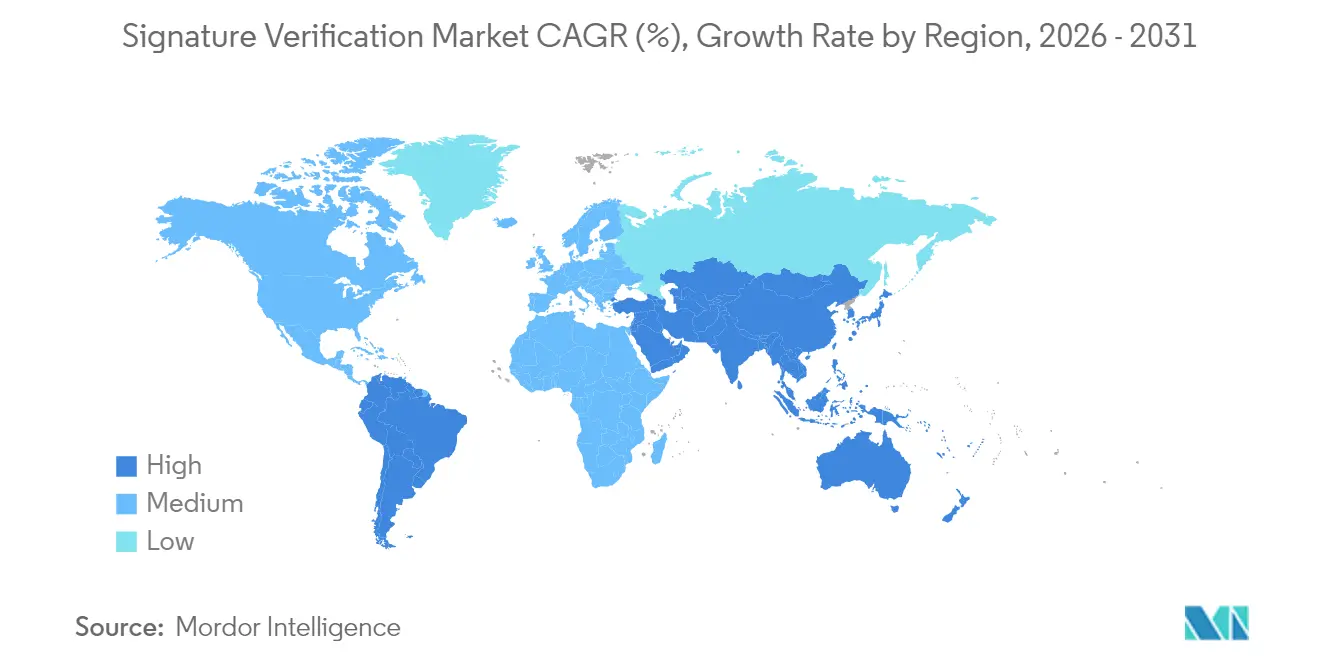

- Por geografia, a América do Norte comandou 33,40% da participação na receita em 2025; a Ásia-Pacífico está projetada para entregar o maior CAGR regional de 24,60% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Verificação de Assinaturas

Análise de Impacto dos Impulsionadores*

| Mandatos de conformidade sob o eIDAS 2.0 e o CFR Parte 11 dos EUA | +4.2% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

|---|---|---|---|

| Aumento nas verificações de assinaturas em cédulas por correspondência após as eleições de 2024 | +3.8% | América do Norte, com expansão para a UE | Curto prazo (≤ 2 anos) |

| Perdas por crimes financeiros impulsionando a análise de fraudes em cheques baseada em IA | +5.1% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| APIs nativas em nuvem incorporadas em suítes de assinatura eletrônica | +3.9% | Global | Médio prazo (2 a 4 anos) |

| Algoritmos de detecção de assinaturas falsificadas por IA Generativa | +2.7% | Global, adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Carteiras de assinatura digital vinculadas ao Aadhaar da Índia (UPI 3.0) | +1.3% | Ásia-Pacífico, principalmente Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de conformidade sob o eIDAS 2.0 e o CFR Parte 11 dos EUA

A pressão harmonizada de Bruxelas e Washington está forçando as empresas a modernizar sistemas de registros eletrônicos desatualizados. O eIDAS 2.0 obriga todos os cidadãos da UE a possuir carteiras de identidade digital interoperáveis até 2026, elevando o padrão para assinaturas eletrônicas qualificadas respaldadas por prestadores de serviços de confiança certificados. Simultaneamente, a orientação atualizada da Administração de Alimentos e Medicamentos enfatiza trilhas de auditoria e validação baseada em risco, obrigando os patrocinadores farmacêuticos a migrar para plataformas de verificação de assinaturas habilitadas por IA. As multinacionais, consequentemente, buscam arquiteturas de verificação unificadas que satisfaçam ambos os regimes, acelerando a consolidação em torno de players de nuvem capazes de conformidade com políticas globais.

Aumento nas verificações de assinaturas em cédulas por correspondência após as eleições de 2024

Trinta e um estados dos EUA agora exigem verificação de assinatura para cédulas de voto em ausência, elevando a demanda por sistemas de alto rendimento. O piloto da Carolina do Norte demonstrou que as plataformas automatizadas processaram 1.000 cédulas por hora, reduzindo o tempo de revisão manual em 95%. A Califórnia, subsequentemente, tornou obrigatória a revisão assistida por tecnologia com salvaguardas manuais, priorizando a auditabilidade em relação à velocidade. Os fornecedores capazes de acomodar a variação multicultural de assinaturas e as mudanças relacionadas à idade comandam preços premium, pois as agências eleitorais pagam por precisão, transparência na adjudicação e recursos de auditoria regulatória.[2]Conselho Estadual de Eleições da Carolina do Norte, "Piloto de Verificação de Assinaturas," dl.ncsbe.gov

Perdas por crimes financeiros impulsionando a análise de fraudes em cheques baseada em IA

A fraude em cheques aumentou em 2024, com 65% das organizações dos EUA relatando ataques. Os bancos responderam integrando mecanismos de aprendizado de máquina que sinalizam anomalias em tempo real. O Check Fraud Defender da Mitek oferece detecção no "Dia Zero" correlacionando dados de emissão, números de roteamento e vetores de assinatura antes de registrar os depósitos. Esforços paralelos no Tesouro dos EUA recuperaram USD 375 milhões em pagamentos fraudulentos, comprovando o retorno sobre o investimento da análise de assinaturas baseada em IA. Os incentivos de prevenção de perdas, portanto, sustentam o crescimento de dois dígitos do software mesmo em meio ao escrutínio orçamentário.

APIs nativas em nuvem incorporadas em suítes de assinatura eletrônica

O mercado está migrando de ferramentas de verificação independentes para serviços incorporados dentro de plataformas de fluxo de trabalho de documentos. Adobe e DocuSign agora expõem integrações de serviços de confiança qualificados que permitem verificações em tempo real em todos os dispositivos, respeitando as regras de soberania de dados. A entrega com API em primeiro lugar reduz os ciclos de implantação e permite que empresas menores acessem controles de nível empresarial com preços baseados em consumo. A receita recorrente de assinaturas, as atualizações sem fricção e as instâncias regionais de nuvem fortalecem o bloqueio de fornecedores e aceleram a transição do mercado de verificação de assinaturas para o SaaS.

Análise de Impacto das Restrições*

| Variabilidade entre dispositivos de captura e integração com silos legados | -2.8% | Global, aguda em mercados emergentes | Médio prazo (2 a 4 anos) |

|---|---|---|---|

| Alta taxa de rejeição falsa em listas eleitorais multiculturais gera litígios | -1.9% | América do Norte, expandindo para democracias diversas | Curto prazo (≤ 2 anos) |

| Limites de soberania de dados no treinamento de modelos transfronteiriços | -1.4% | Global, concentrado na UE e China | Longo prazo (≥ 4 anos) |

| Risco de litígio de patentes (ex.: MITK vs USAA) | -1.1% | América do Norte, com repercussão nos mercados globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade entre dispositivos de captura e integração com silos legados

As organizações frequentemente dependem de um conjunto heterogêneo de tablets de assinatura, tablets e aplicativos móveis, cada um produzindo dados em diferentes resoluções e taxas de amostragem. Os algoritmos devem compensar curvas de pressão e dados de temporização inconsistentes, o que infla as taxas de rejeição falsa e aumenta o custo total de propriedade. A integração da verificação moderna com sistemas de registros legados adiciona complexidade, pois dados em silos impedem a análise holística de fraudes. Instituições menores adiam atualizações porque a substituição de hardware supera os benefícios percebidos, restringindo a adoção no curto prazo, apesar dos ganhos de segurança convincentes.

Alta taxa de rejeição falsa em listas eleitorais multiculturais gera litígios

Os verificadores automatizados classificam incorretamente assinaturas legítimas de eleitores cujos scripts diferem por idioma, idade ou deficiência. Litígios já contestaram rejeições que afetam desproporcionalmente comunidades minoritárias. As regras de emergência da Califórnia agora exigem revisão humana para todas as cédulas sinalizadas por máquinas e determinam treinamento para reconhecer fatores de variabilidade de assinaturas. O aumento dos custos de conformidade reduz os orçamentos do setor público e força os fornecedores a reequilibrar os algoritmos em direção a taxas de rejeição falsa mais baixas, mesmo à custa de taxas de aceitação falsa marginalmente mais altas. [3] Secretário de Estado da Califórnia, "Regulamentos de Emergência de Verificação de Assinaturas," sos.ca.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: O Software Amplia sua Liderança

O software representou 57,30% do mercado de verificação de assinaturas em 2025, refletindo a ampla adoção de modelos de IA nativos em nuvem que oferecem detecção de fraudes em tempo real em canais web, móveis e de agências. Dispositivos de hardware, como tablets de assinatura, permanecem arraigados em ambientes regulamentados, mas sua participação continuará a diminuir à medida que os fluxos de trabalho remotos dominam. O segmento de software está previsto para registrar um CAGR de 22,85% até 2031, impulsionado por SDKs que incorporam a verificação em portais bancários, de saúde e governamentais. Os fornecedores estão adicionando análises comportamentais sobre a comparação estática de imagens, reduzindo assim as taxas de revisão manual e diminuindo a latência de decisão. Modelos implantáveis na borda atendem a locais com conectividade intermitente, ampliando o apelo para casos de uso de logística e serviços de campo. O retreinamento contínuo de modelos também permite que os fornecedores combatam padrões de ataque emergentes sem alterações de código no lado do cliente, sublinhando a vantagem estrutural do software no mercado de verificação de assinaturas.

O hardware, embora de crescimento mais lento, mantém relevância de nicho onde a custódia física de assinaturas manuscritas é inegociável. Tribunais, cartórios e laboratórios selecionados de ciências da vida ainda exigem captura presencial usando dispositivos certificados que anexam carimbos de data/hora criptográficos. No entanto, os ciclos de aquisição nesses segmentos permanecem longos, os orçamentos de capital fixos e os custos de adaptação elevados. À medida que a economia da nuvem desloca os critérios de decisão para despesas operacionais, muitos compradores agora eliminam gradualmente os dispositivos ao final de sua vida útil, migrando para captura móvel mais validação de IA no back-end. Essa transição reforça a ascendência dos modelos de negócios centrados em software e consolida o foco dos fornecedores em fluxos de receita de assinaturas recorrentes em vez de vendas únicas de hardware.

Por Modelo de Implantação: Nuvem e SaaS em Ascensão

As implantações locais representaram 53,90% do tamanho do mercado de verificação de assinaturas em 2025, pois bancos, seguradoras e empresas de ciências da vida fortemente regulamentados favoreceram o controle local por razões de auditoria e latência. No entanto, as instalações de nuvem/SaaS estão projetadas para crescer a 27,05% ao ano até 2031, reduzindo a diferença na base instalada por meio de economias de escala e alcance universal de API. As plataformas de nuvem concentram o treinamento de modelos em ambientes centralizados, aproveitando conjuntos de dados diversificados que aprimoram a precisão contra ameaças de deepfake. O provisionamento elástico de computação reduz os gastos com infraestrutura ociosa, uma vantagem crítica para as juntas eleitorais que processam cargas de trabalho em picos intensos durante os períodos de votação.

As zonas regionais de nuvem suportam mandatos de residência de dados sob o RGPD e o eIDAS 2.0, mantendo mecanismos de política uniformes. Arquiteturas híbridas — armazenamento local de artefatos de assinatura combinado com inferência baseada em nuvem — oferecem uma ponte compatível com conformidade para adotantes cautelosos. Os fornecedores reforçam as propostas de valor com SLAs de tempo de atividade, correções automatizadas e lançamentos de recursos contínuos que seriam economicamente inviáveis em centros de dados isolados. À medida que as organizações concluem que a agilidade operacional supera os riscos percebidos de soberania, o mercado de verificação de assinaturas está preparado para uma mudança acelerada em direção a assinaturas SaaS.

Por Modo de Autenticação: A Autenticação Multimodal Ganha Tração

As verificações de assinatura independentes detinham 70,80% da receita total em 2025, sublinhando décadas de dependência institucional na autorização manuscrita. No entanto, a autenticação multimodal — que combina assinaturas com digitalizações de documentos de identidade, vivacidade por selfie e biometria comportamental — está definida para crescer 23,10% ao ano, pois os fraudadores de deepfake corroem as defesas de fator único. Os bancos estão cada vez mais combinando a biometria facial da Mitek com a análise de assinaturas para frustrar a tomada de contas em pontos de verificação de depósito remoto. Os prestadores de saúde também combinam assinaturas de pacientes com documentos de identidade emitidos pelo governo para formulários de consentimento, a fim de satisfazer a HIPAA e reduzir a responsabilidade.

Em fechamentos de imóveis de alto valor, a captura simultânea de assinatura e rosto reforça o não repúdio sem estender os tempos de sessão além dos limites de tolerância do usuário. Os mecanismos de pontuação adaptativa calibram os fatores dinamicamente — reduzindo o atrito para transações de baixo risco enquanto escalam para verificações multimodais quando anomalias surgem. À medida que os reguladores endossam modelos de garantia em camadas, os fornecedores que orquestram perfeitamente múltiplos fatores em uma única interface conquistarão participação incremental em todo o mercado de verificação de assinaturas.

Por Setor do Usuário Final: A Adoção pelo Governo Aumenta

Os serviços financeiros contribuíram com 23,60% da receita do mercado em 2025, ancorados pela detecção de fraudes em cheques e conformidade na abertura de contas. Os bancos precificam a precisão da verificação diretamente em relação às economias de prevenção de perdas, fomentando uma demanda previsível mesmo com as flutuações dos ciclos de taxas de juros. Por outro lado, o governo e as eleições emergem como o segmento de crescimento mais rápido, previsto a um CAGR de 24,55% até 2031, à medida que as jurisdições incorporam automação na validação de cédulas e nos portais de serviços digitais ao cidadão. As especificações de aquisição estaduais agora listam compatibilidade de API, registros de explicabilidade e controles de revisão humana como recursos obrigatórios, abrindo espaço para fornecedores especializados que adaptam mecanismos a trilhas de auditoria estatutárias.

A saúde acelera a adoção por meio de fluxos de trabalho de consentimento eletrônico, encurtando os ciclos de preparação cirúrgica e reconciliando pedidos de prescrição em sessões de telemedicina. Os players de logística adaptam sistemas de comprovante de entrega com captura de assinatura no dispositivo sincronizada com verificação em nuvem, reduzindo disputas e estornos. Os setores jurídico e imobiliário valorizam trilhas de auditoria imutáveis que protegem contra a repudiação de contratos, sustentando preços premium para arquivos em conformidade. Juntos, esses segmentos diversificados diluem o risco de concentração de receita e ampliam o pool total endereçável do mercado de verificação de assinaturas.

Análise Geográfica

A América do Norte representou 33,40% da receita de 2025, apoiada por regimes regulatórios maduros e ecossistemas de inovação financiados por capital de risco. Os estados introduziram sistemas automatizados de verificação de assinaturas em cédulas para aprimorar a integridade eleitoral após o ciclo de 2024, impulsionando atualizações rápidas entre as juntas eleitorais. As instituições financeiras também intensificaram a adoção para combater esquemas de fraude em cheques que aumentaram em sofisticação e escala, aproveitando a análise de IA para detectar desvios sutis de assinatura no momento do depósito. A aplicação de patentes continua sendo uma faca de dois gumes: as vitórias contínuas de licenciamento da USAA geram receita, mas elevam os custos de conformidade para os bancos que integram módulos de depósito remoto. O foco da região na prontidão para auditoria sob o FDA Parte 11 solidifica ainda mais a demanda por plataformas especializadas que documentam a proveniência da assinatura e a cadeia de custódia.

A Ásia-Pacífico está prevista para entregar o maior CAGR regional de 24,60% entre 2026 e 2031, ancorada pelas carteiras vinculadas ao Aadhaar da Índia e pelos ecossistemas de pagamento móvel em expansão. Os enormes volumes de transações e os incidentes episódicos de fraude incentivam o Banco de Reserva da Índia a apertar as normas de KYC, levando os bancos a incorporar a verificação de assinaturas multimodal nos fluxos de trabalho de integração. O Japão e a Coreia do Sul avançam na pesquisa de biometria de veias dos dedos e comportamental, frequentemente combinando essas tecnologias com a análise de assinaturas para login empresarial de alta confiança. Os mandatos locais de soberania de dados estimulam a demanda por clusters de inferência hospedados regionalmente, que os hiperescaladores de nuvem fornecem por meio de zonas de disponibilidade no país, garantindo que o mercado de verificação de assinaturas atenda a rigorosas regras de residência enquanto ainda aproveita os feeds globais de inteligência de ameaças.

A narrativa de crescimento da Europa gira em torno do eIDAS 2.0, que formaliza as assinaturas eletrônicas qualificadas e obriga a interoperabilidade transfronteiriça em todo o bloco. Os prestadores de serviços de confiança certificados desempenham um papel fundamental na emissão de certificados digitais incorporados nas cargas de assinatura, elevando os requisitos técnicos para a verificação algorítmica. O Brexit complica os fluxos de trabalho entre o Reino Unido e a UE, forçando os fornecedores a manter pilhas de conformidade duplas enquanto prometem experiências de usuário contínuas. As expectativas do RGPD de privacidade por design levam os fornecedores a adotar técnicas de aprendizado federado, treinando modelos sem exportar artefatos de assinatura além das fronteiras jurisdicionais. Como resultado, os compradores europeus avaliam a precisão algorítmica juntamente com salvaguardas de privacidade demonstráveis, favorecendo os fornecedores que oferecem ambas.

Panorama regulatório

O ambiente regulatório para verificação de assinaturas está se tornando mais rigoroso em torno da conformidade técnica explícita e da auditabilidade na UE e nos Estados Unidos. Na Europa, o marco eIDAS está sendo operacionalizado por meio de atos de execução que especificam como as assinaturas eletrônicas qualificadas (QES) e os certificados relacionados são validados, incluindo os Regulamentos de Execução da Comissão Europeia (UE) 2025/1942, 2025/1943 e 2025/1945, adotados em setembro de 2025, e o Regulamento de Execução (UE) 2025/1566, adotado em julho de 2025, que estabelece normas de referência para a verificação de identidade de certificados qualificados e atestados eletrônicos de atributos. Em abril de 2026, o Regulamento de Execução (UE) 2026/798 consolidou ainda mais os requisitos técnicos para a integração remota às Carteiras Europeias de Identidade Digital, vinculando a conformidade ao ETSI TS 119 461 (v2.1.1, 2025-02) e reforçando a demanda por controles de verificação padronizados e comprováveis.

Nos Estados Unidos, as atualizações do NIST estão moldando a forma como as partes confiáveis fortalecem a comprovação de identidade e a validação de asserções contra fraudes modernas. O NIST finalizou a SP 800-63 Revisão 4 em julho de 2025, adicionando orientações para lidar com ameaças como ataques de injeção e mídia falsificada, e seguiu com o NIST IR 8587 em dezembro de 2025 para orientar a proteção de tokens de identidade e asserções contra falsificação, roubo e uso indevido. Juntas, essas atualizações elevam as expectativas quanto a verificações de integridade e à validação de assinaturas digitais de asserções de identidade antes de conceder acesso a sistemas governamentais e outros sistemas regulados, o que está direcionando os fornecedores para uma captura de evidências mais robusta, resistência a adulterações e registros de validação rastreáveis.

Análise da cadeia de valor

A cadeia de valor vai de normas e âncoras de confiança até a captura e o hardware criptográfico, o software de verificação e as plataformas de fluxo de trabalho downstream que consomem as decisões de verificação. Na base estão os órgãos normativos e estruturas que definem como assinaturas, atestados e provas de integridade são formados e validados, incluindo as especificações ETSI referenciadas sob o eIDAS para serviços de confiança qualificados, o trabalho do IETF, como o SCITT (RFC 9943), para registros transparentes ao estilo de cadeia de suprimentos, e as Assinaturas Digitais GS1 para casos de uso de integridade em nível de item e documento. Prestadores de serviços de confiança, incluindo prestadores de serviços de confiança qualificados na Europa, e os ecossistemas de certificados fornecem os artefatos de raiz de confiança e as listas de confiança nas quais os mecanismos de verificação se baseiam para validação de longo prazo e interoperabilidade transfronteiriça.

As entradas upstream incluem dispositivos de captura de assinatura (mesas digitalizadoras, tablets, terminais biométricos), elementos seguros e HSMs para proteção de chaves, e fluxos de dados de documentos e transações provenientes de bancos, órgãos governamentais e empresas. No midstream, os fornecedores de software entregam SDKs e APIs que executam a verificação de assinaturas estática e dinâmica, adicionam análises de fraude e se integram a camadas de comprovação de identidade e orquestração, enquanto servidores de verificação especializados amplificam o suporte a formatos em PAdES/XAdES/CAdES e a requisitos de validação de longo prazo centrados em arquivamento. Os principais pontos de estrangulamento incluem a interoperabilidade entre dispositivos de captura heterogêneos, a validação de longo prazo de acordos arquivados e a reconciliação de listas de confiança centralizadas com modelos de identidade descentralizados mais recentes, o que aumenta o esforço de integração para compradores que incorporam a verificação de assinaturas em suítes de assinatura eletrônica, fluxos de integração e processos de alto volume no setor público.

Cenário Competitivo

O mercado de verificação de assinaturas permanece moderadamente fragmentado, sem nenhum fornecedor dominando a participação de mercado em todos os segmentos e geografias. Players estabelecidos como Mitek, Adobe, DocuSign e Entrust aproveitam portfólios de IA e patrimônios de patentes para proteger as margens, enquanto desafiantes financiados por capital de risco perseguem nichos nativos em nuvem. A consolidação horizontal está se acelerando à medida que especialistas em verificação de identidade absorvem ativos específicos de assinatura; a aquisição da Onfido pela Entrust e a injeção de capital de USD 150 milhões da Jumio tipificam os movimentos para integrar análises de documentos, biometria e assinaturas em uma única camada de orquestração.

A diferenciação tecnológica depende cada vez mais da amplitude dos dados ingeridos durante o treinamento do modelo e da velocidade com que os fornecedores implementam contramedidas de falsificação de assinaturas em produção. A arquitetura "Dia Zero" da Mitek exemplifica a mudança em direção à rejeição em tempo real de cheques fraudulentos antes que os fundos atinjam as contas dos clientes. Ao mesmo tempo, as integrações de confiança qualificada da Adobe oferecem aos clientes europeus conformidade pronta com o eIDAS 2.0, fortalecendo sua posição em fluxos de trabalho regulamentados. Os preços tendem para níveis baseados em consumo, recompensando os clientes de alta utilização com custos por transação mais baixos, enquanto preservam taxas premium para cargas de trabalho do setor público que exigem trilhas de auditoria exaustivas.

Os litígios de patentes injetam tanto risco quanto oportunidade. Os acordos multimilionários da USAA com os principais bancos dos EUA validam o valor econômico da propriedade intelectual de depósito remoto, incentivando os grandes incumbentes a licenciar em vez de litigar. No entanto, a aplicação agressiva pode suprimir inovadores menores receosos de exposição a infrações, potencialmente empurrando o mercado em direção a consórcios de licenciamento. Os fornecedores que combinam portfólios robustos de patentes com ecossistemas colaborativos de API aberta estão posicionados para capturar receita incremental de OEM à medida que os fabricantes de dispositivos incorporam a verificação de assinaturas na camada de silício ou firmware, estendendo o total de usuários endereçáveis muito além dos fluxos de trabalho de documentos tradicionais.

Líderes do Setor de Verificação de Assinaturas

Mitek Systems Inc.

DocuSign Inc.

IBM Corporation

Parascript LLC

Adobe Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A infraestrutura de carteiras e assinaturas qualificadas impulsionada por conformidade na Europa cria espaço para fornecedores capazes de traduzir normas em serviços de verificação prontos para uso. O requisito da UE para que os estados-membros forneçam pelo menos uma Carteira Europeia de Identidade Digital (EUDI) certificada até dezembro de 2026, juntamente com as regras de execução sobre a validação de assinaturas e selos eletrônicos qualificados (por exemplo, o Regulamento de Execução (UE) 2025/1945 e o Regulamento de Execução (UE) 2026/248), aumenta a demanda por módulos de verificação que suportem a validação de caminhos de certificados qualificados, a validação de longo prazo e evidências de auditoria explicáveis entre fronteiras. Esse ambiente favorece a verificação orientada por API que pode ser incorporada em fluxos de trabalho de acordos e portais de serviços públicos, adequando-se às restrições de residência de dados e listas de confiança.

Uma segunda oportunidade é a verificação de assinaturas com agilidade criptográfica alinhada à prontidão pós-quântica e a perfis evolutivos de garantia de identidade. Em abril de 2026, a authID anunciou a integração de algoritmos pós-quânticos padronizados pelo NIST (incluindo variantes ML-DSA e SLH-DSA) em sua plataforma de assinatura digital biométrica, evidenciando o interesse dos compradores em modernizar os controles de integridade de assinaturas, em vez de tratar as assinaturas como um item estático de conformidade. Ao mesmo tempo, a transição de ferramentas isoladas de assinatura eletrônica para plataformas mais amplas de confiança digital é visível em padrões de parceria que conectam a assinatura com a verificação de identidade e a gestão de credenciais, criando oportunidades para provedores de verificação de assinaturas que possam se integrar a pilhas de orquestração de identidade, suportar múltiplos formatos de assinatura e fornecer verificação orientada por políticas para transações regulamentadas e de alto valor.

Desenvolvimentos recentes do setor

- Maio de 2026: DocuSign e ID.me anunciaram uma parceria para integrar a verificação de identidade da ID.me aos acordos da DocuSign, visando transações de maior garantia alinhadas ao Nível de Garantia de Identidade 2 (IAL2) do NIST. A parceria estreita a ligação entre os fluxos de assinatura e a comprovação de identidade, levando a verificação de assinaturas mais profundamente para pilhas de confiança digital de ponta a ponta em acordos regulamentados e de alto valor.

- Outubro de 2025: Socure e DocuSign anunciaram uma colaboração para incorporar verificação de identidade e sinais de risco à experiência de assinatura. Isso estende os fluxos de trabalho centrados em assinatura para uma tomada de decisão informada por identidade, elevando o padrão de referência para controles de fraude e aumentando o valor das APIs de verificação capazes de se integrar entre verificações de documento, identidade e biometria.

- Dezembro de 2024: a Mitek lançou o Digital Fraud Defender, posicionado como uma defesa de próxima geração contra deepfakes e fraudes digitais emergentes. O lançamento indica uma demanda crescente por soluções de verificação capazes de detectar mídia sintética e ataques do tipo injeção que comprometem a integração remota e aprovações adjacentes à assinatura.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado de verificação de assinaturas abrange ferramentas e serviços usados para confirmar se uma assinatura é genuína, em fluxos de trabalho físicos e digitais, cujo resultado é uma decisão de verificação e um sinal de risco relacionado.

Exclusões de escopo: excluímos a criação mais ampla de assinaturas eletrônicas, a verificação geral de identidade que não testa assinaturas e os serviços de revisão manual de caligrafia puramente manuais.

Visão geral da segmentação

- Por Tipo de Solução

- Hardware

- Tablets e sensores de assinatura

- Terminais biométricos / quiosques

- Software

- Verificação estática (offline)

- Verificação dinâmica (online)

- Plataformas SDK / API

- Hardware

- Por Modelo de Implantação

- Local

- Nuvem / SaaS

- Por Modo de Autenticação

- Assinatura independente

- Multimodal (assinatura + imagem de documento / ID / vivacidade)

- Por Setor do Usuário Final

- Serviços Financeiros

- Governo e Eleições

- Saúde

- Transporte e Logística

- Jurídico e Imobiliário

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a estrutura básica de demanda, adoção e lógica de precificação antes de conversarmos com os participantes do mercado. Analisamos referências públicas e oficiais, como publicações do NIST, as orientações da FDA dos EUA relacionadas ao 21 CFR Part 11, comunicados públicos relacionados ao eIDAS da UE, bases de dados de patentes do USPTO para análises de assinatura e caligrafia, e orientações de segurança cibernética e identidade digital de portais governamentais.

Além disso, utilizamos relatórios anuais de empresas, documentação de produtos, notas de desenvolvedores, apresentações a investidores e cobertura jornalística confiável para entender onde a verificação de assinaturas está sendo implantada e como os modelos de entrega estão migrando entre local e nuvem. Uma assinatura paga para dados financeiros e inteligência corporativa, além de uma base de dados de patentes paga, foi utilizada seletivamente para confirmar indicadores de exposição de receita e áreas de foco tecnológico. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas também foram utilizadas para coleta de dados, verificações cruzadas e esclarecimento de premissas.

Entrevistas primárias e pesquisas

O trabalho primário foi utilizado para testar o que construímos a partir das descobertas documentais, especialmente os padrões de implantação, os critérios de decisão dos compradores e a forma como os fornecedores precificam os recursos de verificação de acordo com volumes e níveis de risco. Conversamos com especialistas do lado da oferta e da demanda nas Américas, na EMEA e na APAC para garantir que as necessidades regionais de conformidade e a maturidade dos fluxos de trabalho de documentos fossem adequadamente refletidas no modelo.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 14% | APAC: 44% |

| Nível médio: 56% | Líderes funcionais/de unidade: 32% | EMEA: 31% |

| Participantes menores: 14% | Gerentes: 54% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento central começou com uma construção top-down, na qual reconstruímos o pool de demanda endereçável usando a adoção de fluxos de trabalho de documentos digitais, o uso de registros eletrônicos regulamentados e a proporção de transações em que a comprovação de assinatura ainda é exigida. Em seguida, aproximações seletivas bottom-up foram utilizadas para manter os totais realistas, incluindo verificações amostrais de exposição de receita de fornecedores, feedback de canais sobre o tamanho típico das negociações e faixas de ASP por volume para implantações lideradas por software e por dispositivo.

As principais entradas utilizadas no modelo incluíram a divisão entre verificação estática e dinâmica, a combinação entre nuvem e local, os volumes médios de verificação por conta empresarial ativa, a progressão típica de preços à medida que recursos de precisão e análise de fraude são adicionados, e os gatilhos regulatórios regionais que influenciam o momento das aquisições. Nos casos em que o mapeamento direto de receita não estava disponível para provedores menores, as lacunas foram tratadas por meio de premissas conservadoras de agrupamento e ancoragem em faixas de preços observadas no feedback das entrevistas.

Para a previsão, contamos principalmente com a análise de cenários. Essa abordagem é prática para a verificação de assinaturas, pois a regulamentação, o crescimento da integração digital e a pressão da fraude podem evoluir mais rapidamente do que tendências simples de séries temporais. As trajetórias de crescimento foram então ajustadas com base no consenso de especialistas sobre o momento de adoção por região e por verticais de alto uso.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de diversas verificações, incluindo a comparação da receita implícita por verificação ou por cliente com o que os profissionais do setor consideram típico, e a análise de se as taxas de crescimento regionais se alinham à digitalização observada e à atividade de conformidade. Quando surgiam grandes discrepâncias, as premissas eram reabertas, e entrevistas específicas eram revisitadas para confirmar o que havia mudado, como a estrutura de preços, a combinação de implantação ou uma mudança no momento das políticas.

Antes da aprovação final, o modelo e a narrativa passam por uma revisão interna em várias etapas, para que a lógica matemática, a consistência das unidades e os limites de escopo estejam alinhados. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos relevantes, como ações regulatórias significativas ou uma mudança perceptível no comportamento de aquisição dos compradores. Pouco antes da entrega, é feita uma revisão final para que os clientes recebam uma visão atualizada com base nos sinais mais recentes disponíveis.

Comparação do tamanho do mercado de verificação de assinaturas da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para verificação de assinaturas podem variar mesmo quando o tema parece semelhante, pois as empresas podem não coincidir no que consideram verificação de assinaturas, no ano de referência adotado e na forma como tratam o valor de hardware versus software. As diferenças também surgem quando a precificação é considerada como uma média fixa, em vez de variar conforme o método de verificação, o modelo de implantação e o volume de uso.

Os principais fatores de divergência neste mercado geralmente vêm da sobreposição de escopo com categorias adjacentes, como plataformas mais amplas de assinatura digital, suítes de verificação de identidade ou ferramentas de gestão de documentos, o que pode inflacionar os totais se o valor agrupado for contabilizado integralmente. Outro fator frequente é o período de referência, já que uma estimativa pode se ancorar em 2025 enquanto outra utiliza 2026 como ano atual, e o momento cambial e as premissas de inflação podem ampliar ainda mais a dispersão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,36 bilhões de dólares (2026) | |

| Editora de Pesquisa Global A | 3,40 bilhões de dólares (2025) | Ancora o valor atual em 2025 e pode tratar parte do valor de autenticação adjacente à assinatura como parte do mesmo conjunto, o que pode alterar o ponto de partida em comparação a um modelo baseado em 2026. |

| Editora de Pesquisa do Setor B | 2,79 bilhões de dólares (2025) | Utiliza uma base de 2025 mais baixa e pode se apoiar em premissas de precificação média mais amplas, sem separar totalmente o valor de assinaturas em nuvem das implantações lideradas por dispositivos, o que tende a reduzir o tamanho geral apresentado. |

A tabela de referência mostra que a ancoragem do ano e o que é incluído na definição são os dois motivos práticos pelos quais os totais não coincidem, e no modelo da Mordor Intelligence o valor de 2026 reflete a verificação de assinaturas contabilizada apenas quando entregue como funcionalidade dedicada de software ou hardware (incluindo verificação estática e dinâmica), e não como uma plataforma completa de assinatura digital. Com entradas vinculadas à combinação de implantação, aos volumes de verificação e às faixas de preços validadas em entrevistas, o resultado permanece rastreável a variáveis claras e pode ser reproduzido conforme novos sinais surjam.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de verificação de assinaturas?

O mercado de verificação de assinaturas atingiu USD 3,36 bilhões em 2026 e está projetado para crescer para USD 8,35 bilhões até 2031 a um CAGR de 19,98%.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações de Nuvem/SaaS estão previstas para expandir a um CAGR de 27,05%, pois as organizações preferem a verificação escalável e orientada por API em detrimento dos sistemas locais.

Por que a autenticação multimodal está ganhando popularidade?

A fraude por deepfake e identidade sintética expôs as limitações das verificações de fator único, portanto, as empresas agora combinam assinaturas com vivacidade, documentos de identidade e dados comportamentais para aumentar a garantia.

Como as regulamentações impactam a demanda do mercado?

O eIDAS 2.0 na Europa e o 21 CFR Parte 11 nos Estados Unidos exigem uma validação mais robusta de assinaturas eletrônicas, levando as empresas a atualizar soluções legadas e impulsionando o crescimento sustentado do mercado.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está projetada para liderar com um CAGR de 24,60%, impulsionada pelas carteiras vinculadas ao Aadhaar na Índia e pelo crescente ecossistema de pagamentos móveis da região.

Página atualizada pela última vez em: