Tamanho e Participação do Mercado de Desenvolvimento Rápido de Aplicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 79.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 416.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 39.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

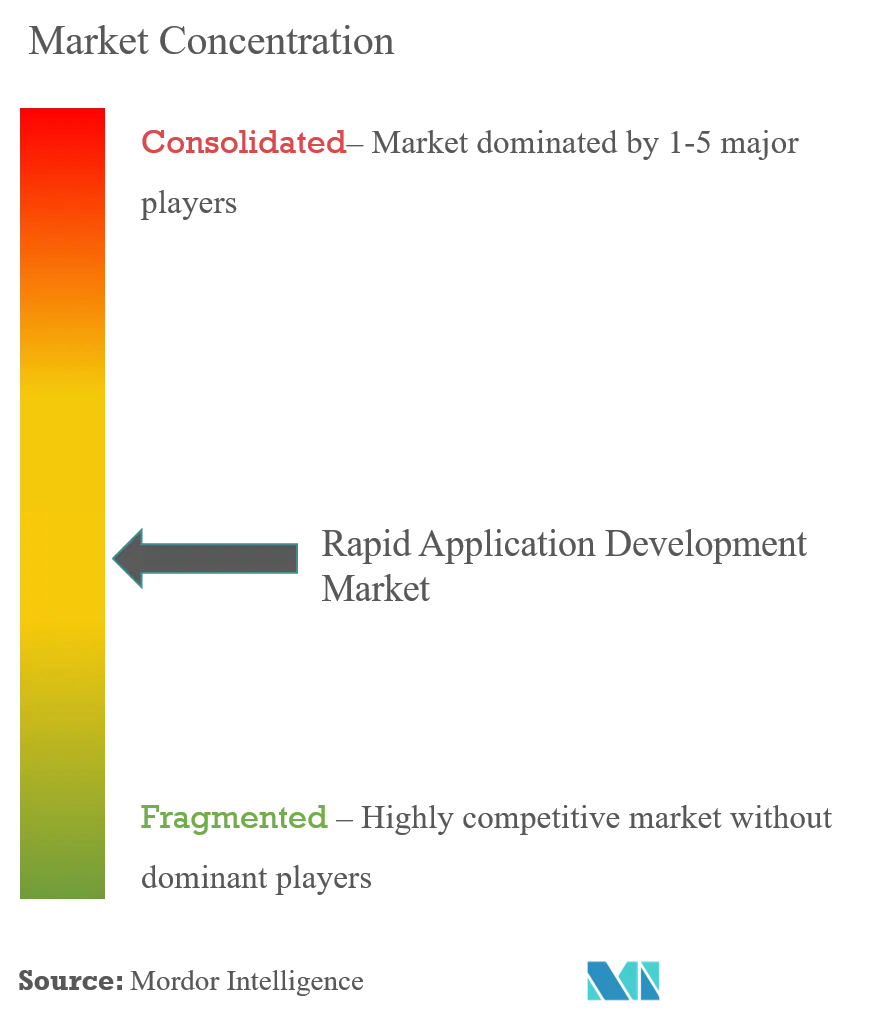

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Desenvolvimento Rápido de Aplicações por Mordor Intelligence

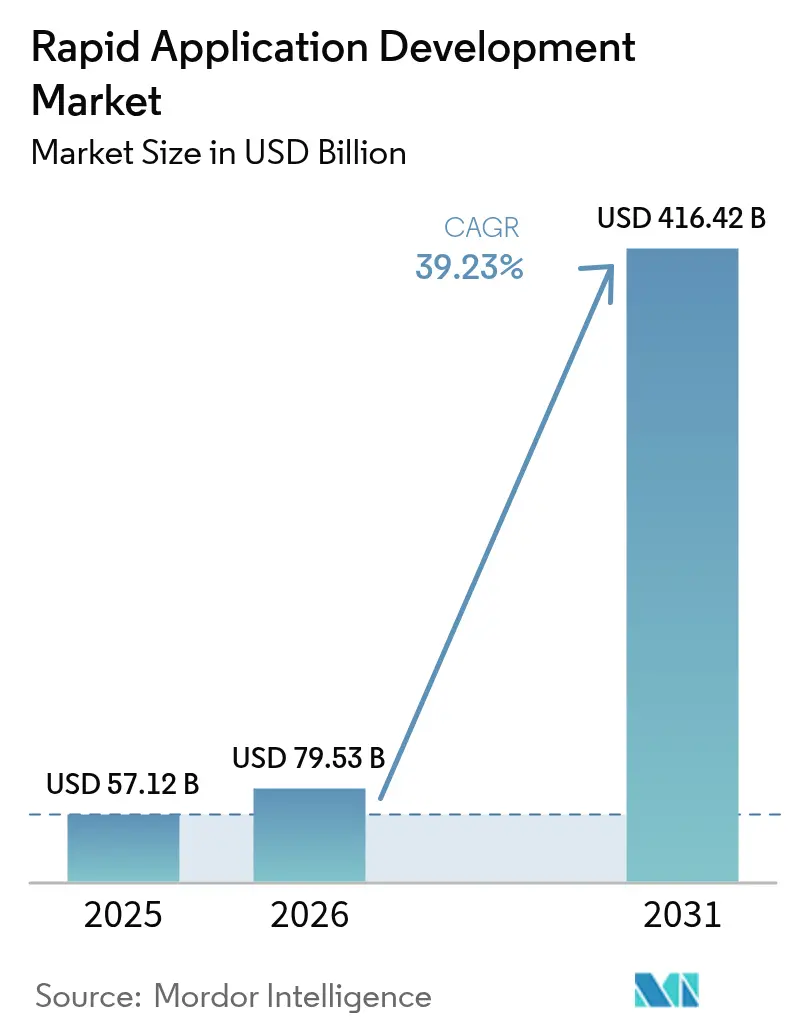

O tamanho do mercado de desenvolvimento rápido de aplicações foi avaliado em USD 57,12 bilhões em 2025 e estima-se que cresça de USD 79,53 bilhões em 2026 para atingir USD 416,42 bilhões até 2031, a uma CAGR de 39,23% durante o período de previsão (2026-2031). A demanda se acelera à medida que as empresas migram de longos ciclos em cascata para plataformas que comprimem os tempos de desenvolvimento de trimestres para semanas, uma tendência intensificada pela crônica escassez de desenvolvedores de software e por iniciativas de digitalização de fluxos de trabalho desatualizados. As plataformas low-code apoiam desenvolvedores profissionais que buscam velocidade sem abrir mão do controle, enquanto as ferramentas no-code capacitam usuários de negócios a construir aplicações departamentais, expandindo a base total de criadores. A implantação em nuvem continua a superar as instalações on-premise porque oferece escalabilidade elástica, atualizações automáticas e precificação baseada em consumo que alinha os custos operacionais ao uso. Enquanto isso, a IA generativa incorporada em plataformas como Salesforce Einstein GPT e Microsoft Copilot Studio gera lógica a partir de prompts em linguagem natural, reduzindo ainda mais o tempo de lançamento no mercado de ferramentas voltadas ao cliente e ferramentas internas. A intensidade competitiva está aumentando à medida que os hyperscalers agrupam recursos de desenvolvimento rápido de aplicações em assinaturas de nuvem mais amplas, pressionando fornecedores independentes em preços, mesmo quando templates verticalizados e governança assistida por IA oferecem novos caminhos para diferenciação.

Principais Conclusões do Relatório

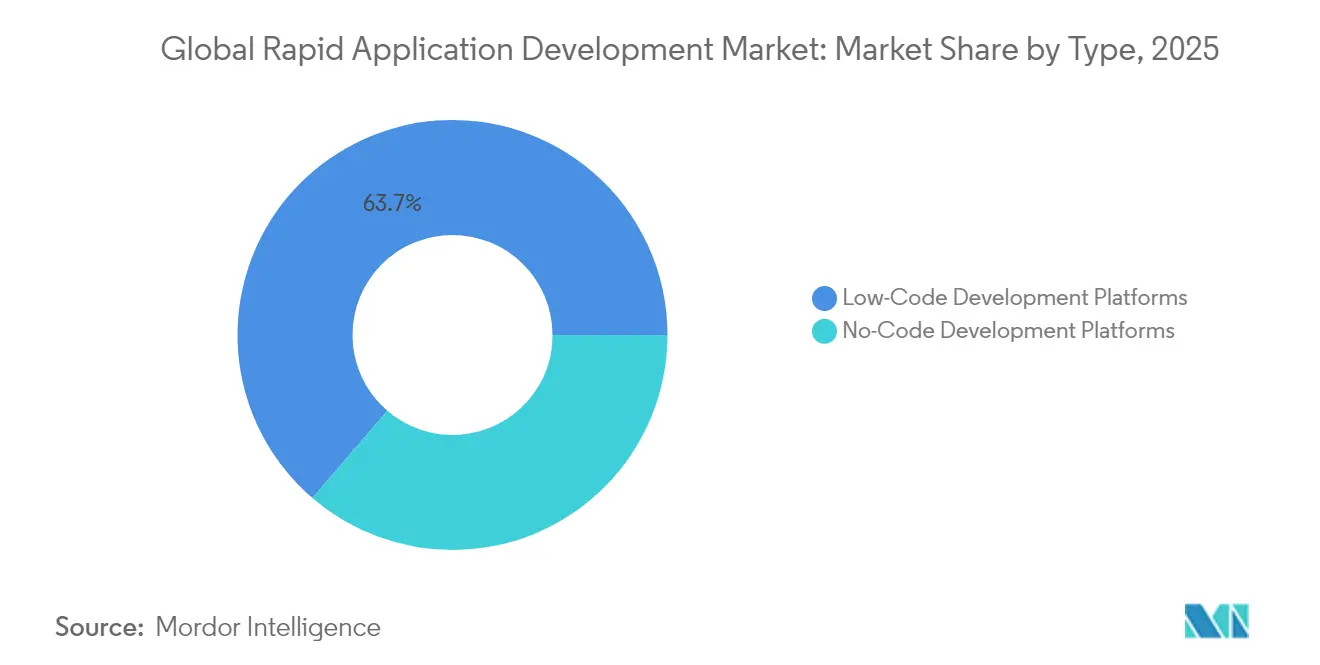

- Por tipo, as plataformas de desenvolvimento low-code lideraram com 63,70% de participação de receita do mercado de desenvolvimento rápido de aplicações em 2025; as plataformas de desenvolvimento no-code devem registrar uma CAGR de 41,20% até 2031, a mais rápida entre todas as categorias.

- Por modo de implantação, a implantação em nuvem capturou 73,15% de participação do mercado de desenvolvimento rápido de aplicações em 2025; a implantação em nuvem deverá crescer a uma CAGR de 40,95% até 2031, superando as instalações on-premise.

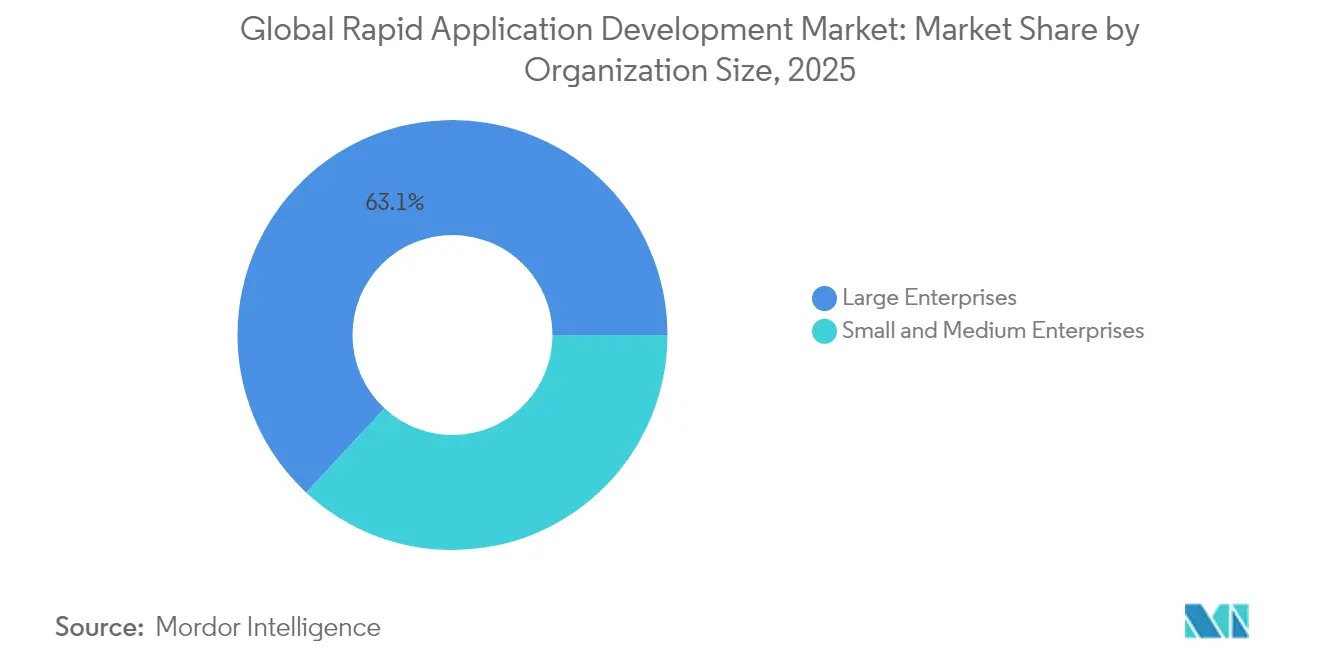

- Por tamanho da organização, as grandes empresas detinham 63,10% de participação do mercado de desenvolvimento rápido de aplicações em 2025; as pequenas e médias empresas devem expandir a uma CAGR de 41,65% até 2031, a mais rápida entre os segmentos por porte de empresa.

- Por setor do usuário final, Bancos, Serviços Financeiros e Seguros responderam por 63,10% de participação do mercado de desenvolvimento rápido de aplicações em 2025; o segmento de Tecnologia da Informação deve crescer a uma CAGR de 42,80% até 2031, a mais alta entre todos os segmentos verticais.

- Por geografia, a América do Norte dominou o mercado de desenvolvimento rápido de aplicações com 38,90% de participação em 2025; a Ásia-Pacífico deve registrar uma CAGR de 41,95% até 2031, a expansão regional mais rápida.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Desenvolvimento Rápido de Aplicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação nos negócios e integração de tecnologias avançadas | +6.8% | Global, concentrada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Flexibilidade para personalizar soluções conforme as necessidades dinâmicas das empresas | +5.2% | Global, particularmente forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda crescente por plataformas low-code diante da escassez de desenvolvedores de software | +7.9% | Global, aguda na América do Norte, Europa e mercados desenvolvidos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aceleração das iniciativas de transformação digital entre pequenas e médias empresas | +6.5% | Global, com rápida adoção na Ásia-Pacífico, América Latina e Oriente Médio | Médio prazo (2 a 4 anos) |

| Capacidades de geração de aplicações assistida por IA incorporadas nas ferramentas de desenvolvimento rápido de aplicações | +8.1% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Programas corporativos de desenvolvedor cidadão escalando sob governança de TI revisada | +5.4% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Inovação nos Negócios e Integração de Tecnologias Avançadas

As empresas estão migrando para microsserviços, arquiteturas orientadas a eventos e computação sem servidor, e as plataformas de desenvolvimento rápido de aplicações evoluíram para integrar esses componentes por meio de conectores visuais. ServiceNow e Appian expõem templates de microsserviços pré-construídos que reduzem o tempo de provisionamento para motores de fluxo de trabalho de dias para minutos. Fabricantes exploram o Siemens Mendix para fundir dados de sensores IoT com dashboards low-code que operam na borda da rede, desbloqueando casos de uso de manutenção preditiva. Essas integrações reduzem a dívida técnica ao abstrair infraestruturas complexas por trás de modelos declarativos, garantindo que as aplicações permaneçam independentes de nuvem à medida que as estratégias amadurecem. A adoção é mais avançada na América do Norte e Europa, onde os lançamentos de 5G e as culturas maduras de DevOps suportam ciclos de melhoria contínua.

Demanda Crescente por Plataformas Low-Code Diante da Escassez de Desenvolvedores de Software

O Departamento de Estatísticas do Trabalho dos Estados Unidos projetou em 2024 que o emprego de desenvolvedores de software cresceria 25% de 2022 a 2032, superando o crescimento da oferta.[1]Departamento de Estatísticas do Trabalho dos EUA, "Desenvolvedores de Software, Analistas de Garantia de Qualidade e Testadores," bls.gov As ferramentas low-code atenuam a escassez ao permitir que analistas de negócios construam aplicações web e móveis por meio de interfaces de arrastar e soltar, liberando engenheiros sêniors para se concentrar em algoritmos fundamentais. Um estudo da OutSystems relatou que 74% das organizações planejavam entregar pelo menos 10 aplicações via low-code no próximo ano, com 31% usando IA incorporada para entregas mais rápidas. Instituições financeiras como o JPMorgan Chase comprimiram os ciclos de originação de empréstimos de 18 meses para 6 semanas após adotar o Appian. A inflação salarial superior a 15% para desenvolvedores em 2024 aumentou a pressão sobre os orçamentos operacionais e impulsionou a demanda por programas de desenvolvedor cidadão que ampliam talentos limitados.

Aceleração das Iniciativas de Transformação Digital entre Pequenas e Médias Empresas

As PMEs historicamente dependiam de softwares prontos para uso que raramente correspondiam a fluxos de trabalho específicos. Produtos de desenvolvimento rápido de aplicações com preços por assinatura fornecem templates prontos para gerenciamento de estoque, automação de serviços de campo e comércio omnicanal. Mandatos governamentais de declaração digital na Índia e no Brasil incentivaram as PMEs a integrar portais fiscais com pacotes de contabilidade legados usando conectores low-code. A implantação em nuvem elimina encargos de infraestrutura, permitindo que um varejista de médio porte lance um sistema de inventário no Zoho Creator em semanas, a uma fração do custo de desenvolvimento tradicional.[2]Zoho Corporation, "Atualizações da Plataforma Creator," zoho.com Efeitos de rede surgem à medida que as PMEs monetizam templates em marketplaces de fornecedores, disseminando melhores práticas e reduzindo o esforço duplicado de codificação.

Capacidades de Geração de Aplicações Assistida por IA Incorporadas nas Ferramentas de Desenvolvimento Rápido de Aplicações

A IA generativa eleva o desenvolvimento rápido de aplicações da montagem visual para a cocriação inteligente. O Salesforce Einstein GPT converte descrições de processos em inglês simples em código Apex, regras de validação e fluxos de tela.[3]Salesforce, "Einstein GPT para Desenvolvedores," salesforce.com O Microsoft Copilot Studio estende a Power Platform com interfaces baseadas em chat que geram telas do Power Apps e fluxos do Power Automate, reduzindo o tempo de desenvolvimento do primeiro rascunho em 40%. O OutSystems AI Mentor Studio analisa artefatos low-code para identificar consultas ineficientes e propor refatorações, reduzindo os ciclos de remediação de dívida técnica. Empresas que combinam essas ferramentas com treinamento em engenharia de prompts obtêm ganhos de produtividade excepcionais, embora o valor total seja realizado em quatro anos ou mais, quando os modelos ingerem bases de código proprietárias e políticas de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de profissionais qualificados para escalar, governar e proteger implantações de desenvolvimento rápido de aplicações | -3.2% | Global, particularmente aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com segurança e governança de dados em setores altamente regulamentados | -4.1% | Global, concentrada em BFSI, Saúde, Governo e Defesa | Médio prazo (2 a 4 anos) |

| Riscos de dependência de fornecedor devido a modelos de metadados proprietários | -2.8% | Global, afetando empresas com estratégias multinuvem | Longo prazo (≥ 4 anos) |

| Limitações de desempenho para cargas de trabalho complexas e intensivas em computação | -2.3% | Global, impactando Serviços Financeiros, Energia e Manufatura | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança e Governança de Dados em Setores Altamente Regulamentados

Instituições de serviços financeiros e de saúde enfrentam mandatos rigorosos de trilhas de auditoria, criptografia e residência de dados que muitas plataformas de desenvolvimento rápido de aplicações apenas recentemente abordaram. O Projeto Aberto de Segurança em Aplicações Web relatou fraquezas comuns, como referências diretas a objetos inseguras em aplicações construídas por cidadãos. O Deutsche Bank limitou o uso low-code a fluxos de trabalho não voltados ao cliente até que os fornecedores obtivessem as certificações SOC 2 Tipo II e ISO 27001. Provedores de saúde citaram lacunas de conformidade com a HIPAA nas configurações de permissão padrão, atrasando os lançamentos em produção. Frameworks mais rigorosos, como o GDPR, exigem centros de dados regionais, levando fornecedores como Betty Blocks a abrir uma instalação em Frankfurt para clientes europeus. Até que as plataformas forneçam governança de ponta a ponta como padrão, a adoção em segmentos verticais regulamentados ficará atrás de setores menos regulamentados.

Falta de Profissionais Qualificados para Escalar, Governar e Proteger Implantações de Desenvolvimento Rápido de Aplicações

O desenvolvimento rápido de aplicações reduz as barreiras de codificação, mas não a complexidade de governança. Uma pesquisa da KPMG revelou que 62% das empresas careciam de equipes formais de supervisão low-code, resultando em funcionalidades duplicadas e projetos abandonados. Arquitetos que fazem a ponte entre a lógica de negócios e a política de segurança continuam sendo escassos, especialmente em mercados emergentes com reservas de talentos limitadas. O ServiceNow App Engine Studio incorpora verificações automáticas de políticas, mas ainda requer administradores qualificados para configurar as salvaguardas. As empresas estão, portanto, investindo em centros de excelência que selecionam componentes, realizam revisões de código e garantem a integração com catálogos de serviços; no entanto, os atrasos no recrutamento retardam a maturidade dos programas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Plataformas No-Code Capturam Usuários Não Técnicos

As plataformas low-code detinham 63,70% de participação de mercado no mercado de desenvolvimento rápido de aplicações em 2025, lideradas pela Microsoft Power Platform e OutSystems, que combinam design de arrastar e soltar com código personalizado opcional para caminhos críticos de desempenho. As plataformas no-code devem crescer a uma CAGR de 41,20% até 2031, à medida que usuários de negócios utilizam Airtable e Quickbase para construir fluxos de trabalho de aprovação e dashboards sem envolvimento de TI. Essa trajetória ilustra a crescente confiança em ferramentas visuais para produtividade departamental, enquanto a TI mantém supervisão sobre os sistemas de toda a empresa.

O crescimento no-code complementa, em vez de substituir, o low-code. Os departamentos frequentemente experimentam o no-code para prototipagem rápida e posteriormente migram para o low-code quando o número de usuários aumenta ou é necessária a sincronização de dados em tempo real. A interação expande o mercado de desenvolvimento rápido de aplicações ao combinar a complexidade da ferramenta com os requisitos da carga de trabalho, impulsionando uma adoção mais ampla em perfis de habilidades mistas.

Por Modo de Implantação: Dominância da Nuvem Impulsionada pela Escalabilidade e Atualizações Automáticas

A implantação em nuvem respondeu por 73,15% da receita em 2025 e deve expandir a uma CAGR de 40,95% até 2031, capturando tanto novas cargas de trabalho quanto migrações. O gerenciamento de identidade integrado, a cobrança baseada em consumo e a colaboração em tempo real conferem às plataformas em nuvem uma vantagem decisiva sobre as alternativas on-premise.

As soluções on-premise persistem onde a soberania de dados ou as redes isoladas são obrigatórias, por exemplo, em instalações de defesa e determinadas instituições financeiras. O Oracle APEX e as pilhas híbridas do OutSystems atendem a essas necessidades; no entanto, o custo total de propriedade permanece mais elevado do que o das equivalentes em nuvem. À medida que os frameworks de conformidade evoluem, mais usuários migram, reforçando a nuvem como o principal motor de crescimento do mercado de desenvolvimento rápido de aplicações.

Por Tamanho da Organização: PMEs Impulsionam o Crescimento com Modelos de Assinatura que Reduzem Barreiras

As grandes empresas contribuíram com 63,10% da receita de 2025 ao incorporar o desenvolvimento rápido de aplicações na arquitetura empresarial e aproveitar o suporte dedicado dos fornecedores. Elas modernizam formulários COBOL legados, automatizam aprovações de várias etapas e integram fontes de dados globais por meio de plataformas vinculadas a ecossistemas de nuvem existentes.

As PMEs, no entanto, devem registrar uma CAGR de 41,65% até 2031. Assinaturas acessíveis por usuário permitem que um varejista regional implante um sistema de reservas por USD 500, em vez de encomendar desenvolvimento personalizado por USD 50.000. Mandatos governamentais de faturamento eletrônico na Índia e no Brasil estão obrigando muitas PMEs a digitalizar suas operações rapidamente, expandindo ainda mais o mercado de desenvolvimento rápido de aplicações.

Por Setor do Usuário Final: O Setor de Tecnologia da Informação Lidera o Crescimento à Medida que os Fornecedores Incorporam o Desenvolvimento Rápido de Aplicações no DevOps

Bancos, Serviços Financeiros e Seguros responderam por 28,65% da receita de 2025, impulsionados por ciclos de iteração orientados à conformidade. No entanto, o setor de Tecnologia da Informação deve crescer a uma CAGR de 42,80% até 2031, à medida que fornecedores de software incorporam construtores low-code em suítes de serviços de TI. ServiceNow, Atlassian e GitLab cada um adicionou designers de fluxo de trabalho visuais que permitem às equipes distribuir ferramentas internas sem depender de contratados externos.

Saúde, Varejo, Manufatura e Governo adotam o desenvolvimento rápido de aplicações para imperativos específicos do setor. O Siemens Mendix capacita fabricantes a visualizar dados IoT. Os varejistas constroem portais personalizados de retirada no estacionamento. Os governos utilizam low-code para modernizar seus sistemas de licenciamento. A amplitude de cenários ressalta como os templates de domínio expandem o mercado endereçável para o Desenvolvimento Rápido de Aplicações.

Análise Geográfica

A América do Norte respondeu por 38,90% da receita de 2025, impulsionada por orçamentos de TI maduros e amplos programas de desenvolvedor cidadão. Microsoft, Salesforce e ServiceNow aproveitam extensos ecossistemas de parceiros de implementação, tornando a adoção de plataformas simples para empresas da Fortune 500. O setor público canadense adotou o desenvolvimento rápido de aplicações para renovar sistemas legados enquanto cumpria as leis locais de residência de dados. As plantas industriais do México compartilham portais de fornecedores construídos no AWS Honeycode com parceiros dos EUA, ilustrando a digitalização de fluxos de trabalho transfronteiriços.

A Ásia-Pacífico deve crescer a uma CAGR de 41,95% até 2031, o ritmo regional mais elevado. A iniciativa India Digital da Índia e o 14º Plano Quinquenal da China incentivam as empresas locais a minimizar as horas de codificação personalizada, impulsionando a adoção das suítes low-code do Zoho Creator e da Alibaba Cloud. O Japão usa o desenvolvimento rápido de aplicações para compensar a escassez de desenvolvedores em meio a uma força de trabalho envelhecida, enquanto os bancos da Austrália adotam low-code para cumprir os requisitos de open banking. As regras locais de proteção de dados, como a PIPL da China, obrigam os fornecedores a estabelecer centros de dados regionais; no entanto, esse investimento expande a demanda endereçável em mercados diversos.

Europa, América do Sul, Oriente Médio e África fazem contribuições constantes. A conformidade com o GDPR elevou o patamar de recursos de segurança, desacelerando a adoção em setores altamente regulamentados, mas acelerando a demanda por plataformas com logs de auditoria robustos e hospedagem no próprio país. As PMEs do Brasil preferem ferramentas de desenvolvimento rápido de aplicações com preços por assinatura que se adaptam à volatilidade da receita. Os estados do Conselho de Cooperação do Golfo financiam programas de governo eletrônico construídos com ServiceNow e OutSystems, e as startups do Quênia aproveitam as suítes de desenvolvimento rápido de aplicações voltadas para dispositivos móveis para superar o desenvolvimento para desktop.

Panorama regulatório

A regulamentação que afeta o desenvolvimento rápido de aplicações (RAD) está cada vez mais focada em segurança, auditabilidade e no uso seguro de IA incorporada em ambientes low-code e no-code, especialmente para implantações em nuvem que dominam a adoção de plataformas. Na Europa, a Comissão Europeia está implementando o EU AI Act (Regulamento (UE) 2024/1689), com aplicação total para sistemas de IA de alto risco a partir de agosto de 2026, e as obrigações de transparência previstas no Artigo 50 moldando como as plataformas RAD documentam conteúdo gerado por IA e divulgações ao usuário quando recursos generativos são incorporados em construtores de aplicativos.

Governos e órgãos de padronização também estão formalizando requisitos de plataforma e controles da cadeia de suprimentos de software. Nos Estados Unidos, a Army National Guard emitiu a PPM CIO-076 em julho de 2025 para estabelecer orientações corporativas para governança de desenvolvimento low-code/no-code e integração de cibersegurança, enquanto a supervisão federal de nuvem continua a se intensificar por meio de atualizações da política FedRAMP para 2026, que enfatizam configuração segura e monitoramento contínuo para fluxos de trabalho de implantação automatizados. Na China, a SAC/SAMR emitiu a GB/T 46900-2025 em dezembro de 2025, que entra em vigor em 1º de julho de 2026 e define requisitos técnicos gerais para plataformas de desenvolvimento low-code, criando um ponto de referência de conformidade para fornecedores e compradores corporativos nesse mercado. Orientações paralelas de órgãos como NIST e CISA também apoiam a visibilidade de SBOM e atestados de desenvolvimento seguro que influenciam como os pipelines RAD são controlados e auditados.

Análise da cadeia de valor

A cadeia de valor do RAD começa com insumos tecnológicos centrais (infraestrutura de nuvem, gestão de identidade e acesso, bancos de dados, gestão de APIs e serviços de fundação de IA) e os incorpora em plataformas low-code/no-code por meio de designers visuais, conectores, ferramentas de governança e serviços de runtime. Os fornecedores de plataformas distribuem principalmente por meio de marketplaces em nuvem e vendas corporativas diretas, enquanto integradores de sistemas, provedores de serviços gerenciados e parceiros de consultoria lidam com a implementação e integração a sistemas ERP/CRM e legados, junto com governança contínua por meio de centros de excelência, incluindo configuração de segurança, controles de acesso e relatórios de auditoria.

O valor a jusante vem do empacotamento de soluções, modelos verticais e reutilização de componentes entre departamentos, com gargalos frequentemente concentrados na preparação para integração, revisões de segurança e acesso a dados quando conectores e políticas não são padronizados. A atividade de normas também funciona como um facilitador da cadeia de valor e um filtro de aquisição: a IEEE Std 3358-2025 (aprovada em 28 de maio de 2025) especifica requisitos arquiteturais e de desempenho para plataformas de aplicações low-code, incluindo escalabilidade, portabilidade e segurança, enquanto a GB/T 46900-2025 da China (emitida em 31 de dezembro de 2025, implementada em 1º de julho de 2026) estabelece expectativas técnicas que moldam a localização de produtos, documentação e práticas de verificação para fornecedores que atendem empresas chinesas. Esses pontos de referência externos aumentam a importância de configurações de plataforma prontas para conformidade e serviços de garantia liderados por parceiros ao longo da entrega.

Cenário Competitivo

O mercado de desenvolvimento rápido de aplicações tende a uma concentração moderada. Microsoft, Salesforce, Oracle e Amazon Web Services ancoram o nível superior ao integrar o desenvolvimento rápido de aplicações às nuvens PaaS e de produtividade existentes. A Microsoft Power Platform superou 22 milhões de usuários ativos mensais em outubro de 2025, após a adição de agentes de IA ao Copilot Studio. O Salesforce Einstein 1 Studio, disponível de forma geral em novembro de 2025, automatiza a geração de fluxos de trabalho e tem como alvo setores com modelos pré-treinados. O Oracle APEX 24.1 introduziu a criação de SQL assistida por IA, que ressoa com os administradores de banco de dados. Os aprimoramentos do AWS Honeycode atraem startups que já executam cargas de trabalho de computação no EC2.

Os especialistas defendem participação por meio de profundidade vertical e ferramentas de governança. A OutSystems firmou parceria com a NVIDIA em setembro de 2025 para incorporar inferência em GPU, desbloqueando aplicações de manutenção preditiva para usuários industriais. O Siemens Mendix 10 adicionou suporte de computação de borda para análise de chão de fábrica. A Appian firmou parceria com a AWS em pacotes de conformidade para o setor regulamentado. A ServiceNow adquiriu a Moveworks para incorporar IA conversacional em portais de funcionários.

Disruptores emergentes têm como alvo compradores departamentais. O Airtable adicionou automação de várias etapas que atrai equipes de marketing, enquanto o Quickbase insere verificações de qualidade de dados por IA para reduzir erros em dashboards de PMEs. O Betty Blocks atende aos requisitos de residência de dados do GDPR ao hospedar na Alemanha. O Creatio oferece CRM no-code com IA incorporada para clientes latino-americanos sensíveis a custos. O campo permanece competitivo à medida que a IA generativa, os marketplaces de templates e os pacotes de soluções verticais redefinem as propostas de valor no mercado de desenvolvimento rápido de aplicações.

Líderes do Setor de Desenvolvimento Rápido de Aplicações

Microsoft Corporation

Salesforce Inc.

Oracle Corporation

International Business Machines Corporation

Amazon Web Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco fundamental é a governança de nível corporativo para aplicações assistidas por IA e desenvolvidas por cidadãos, onde setores regulados exigem trilhas de auditoria de ponta a ponta, controles de dados e processos de lançamento seguros em construtores visuais e CI/CD. Políticas e diretrizes estão convergindo para a transparência da cadeia de suprimentos de software e práticas de desenvolvimento seguro, apoiando a demanda por plataformas RAD que possam gerar e gerenciar artefatos como SBOMs e atestados junto com fluxos de trabalho de implantação automatizados. Isso é reforçado pela governança federal de nuvem por meio das atualizações da política FedRAMP para 2026 e pelas diretrizes de segurança de órgãos como NIST e CISA. Fornecedores que incorporam a governança por padrão, em vez de como um complemento, podem ampliar a adoção além das ferramentas departamentais, alcançando fluxos de trabalho voltados para o cliente e sensíveis à conformidade.

Outra oportunidade é a transição da geração de código isolada para experiências de desenvolvimento agênticas e de ciclo de vida completo, que orquestram requisitos, construção, teste e implantação dentro de ambientes governados. Em julho de 2026, a Forrester publicou seu Agentic Development Platforms Vendor Landscape (Q3 2026), refletindo a atenção dos compradores para plataformas que combinam orquestração e contexto corporativo com governança em todo o SDLC, o que se alinha com a incorporação de IA generativa em ambientes RAD. Movimentos recentes de plataformas também apontam nessa direção, incluindo o AWS App Studio (julho de 2024), que trouxe a criação de aplicativos generativa e orientada por prompts para usuários de negócios, e a experiência de construtor nativo em IA da Oracle para o Oracle AI Agent Studio for Fusion Applications (julho de 2026), abrangendo no-code, low-code e pro-code, o que expande a superfície de implementação de parceiros para fluxos de trabalho agênticos reutilizáveis vinculados a suítes de aplicações corporativas.

Desenvolvimentos recentes do setor

- Julho de 2026: A Oracle introduziu uma experiência de construtor nativa em IA para o Oracle AI Agent Studio for Fusion Applications, combinando abordagens no-code, low-code e pro-code em um caminho de construção unificado. O lançamento coloca em foco o desenvolvimento centrado em agentes dentro de uma grande suíte de aplicações corporativas e aumenta a pressão competitiva sobre fornecedores RAD independentes que se diferenciam principalmente por construtores de interface, em vez de ferramentas de ciclo de vida de ponta a ponta.

- Março de 2025: A Salesforce lançou o Agentforce 2dx com novos recursos e ferramentas para configurar, testar e implantar agentes de IA, abrangendo tanto fluxos de trabalho low-code quanto pro-code. Ao empacotar a criação de agentes em blocos de construção repetíveis, a atualização expande o uso do RAD de telas e formulários de aplicativos para automação operacional, onde governança e monitoramento passam a fazer parte do padrão de entrega.

- Julho de 2024: A AWS anunciou o AWS App Studio, um serviço low-code alimentado por IA generativa que permite construir aplicações corporativas usando prompts em linguagem natural. O lançamento fortaleceu a participação de hyperscalers no RAD e expandiu as opções dos compradores para a criação rápida de aplicativos internos diretamente dentro de ecossistemas de nuvem onde os serviços de identidade, dados e implantação já são padronizados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por plataformas de desenvolvimento rápido de aplicações e serviços relacionados que ajudam as organizações a construir, testar, implantar e atualizar aplicações de negócios mais rapidamente, usando desenvolvimento visual, componentes reutilizáveis e automação.

Exclusões de escopo: excluímos a terceirização geral de TI que não esteja vinculada à entrega de plataformas RAD, e também excluímos hospedagem de aplicações não relacionada, vendida como infraestrutura autônoma.

Visão geral da segmentação

- Por Tipo

- Plataformas de Desenvolvimento Low-Code

- Plataformas de Desenvolvimento No-Code

- Por Modo de Implantação

- On-Premise

- Nuvem

- Por Tamanho da Organização

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Setor do Usuário Final

- Bancos, Serviços Financeiros e Seguros

- Varejo e Comércio Eletrônico

- Governo e Defesa

- Saúde

- Tecnologia da Informação

- Energia e Serviços Públicos

- Manufatura

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando o pool de demanda por desenvolvimento rápido de aplicações usando indicadores públicos de tecnologia e economia, e depois alinhando isso com divulgações do lado da oferta. Na prática, referenciamos fontes como o US Bureau of Labor Statistics (emprego e salários de desenvolvedores de software), o US Census Bureau e a OCDE (indicadores de economia digital e TIC corporativa), o Eurostat (adoção de nuvem e software corporativo) e órgãos de normas e diretrizes como o NIST para contexto de segurança e governança de software.

Também usamos relatórios anuais de empresas, apresentações para investidores e documentação de produtos para entender como as plataformas RAD são empacotadas, precificadas e vendidas, e para separar a receita de assinatura de plataformas de gastos adjacentes, como hospedagem em nuvem geral. Quando necessário, assinaturas pagas são usadas seletivamente para dados financeiros e inteligência de empresas, notícias e finanças, e bancos de dados de patentes para verificar a direção do produto e o momento das capacidades da plataforma. As fontes documentais listadas aqui não são exaustivas, e fontes públicas adicionais foram usadas para verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário é usado para converter sinais amplos de adoção em premissas viáveis, especialmente onde os dados públicos não são específicos ao desenvolvimento rápido de aplicações. Conversamos com funções do lado das plataformas, integradores de sistemas e compradores corporativos nas principais regiões, para que as faixas de preços, o mix entre nuvem e local, e os padrões típicos de uso possam ser verificados em relação a ciclos de compra reais.

Contribuições de líderes funcionais e gerentes de entrega são usadas para confirmar qual parcela do gasto em low-code e no-code é, de fato, relacionada ao RAD, e onde esse gasto é contabilizado dentro de orçamentos mais amplos de desenvolvimento de aplicações.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 49% |

| Nível médio: 57% | Líderes funcionais/de unidade: 41% | EMEA: 31% |

| Empresas menores: 18% | Gerentes: 46% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual o gasto em software e plataformas de desenvolvimento de aplicações é reconstruído por região, e então filtrado usando taxas de adoção de plataformas do tipo RAD em empresas e PMEs. Uma vez formado esse pool de demanda, aplicamos premissas de divisão entre low-code e no-code, entrega em nuvem versus local, e a parcela vendida por meio de vendas diretas versus parceiros.

Para manter os totais realistas, o modelo é verificado com aproximações bottom-up seletivas, como faixas amostradas de receita de fornecedores, preços médios de assinatura vinculados a licenças de usuários típicas, e intensidade de serviços de implementação observada em verificações de canal. As principais entradas monitoradas incluem a adoção corporativa de nuvem, o número de projetos de aplicações migrando do backlog para a construção, pressões de disponibilidade de desenvolvedores, duração média de contratos e comportamento de renovação, e o ritmo de recursos adicionais, como governança e assistência de IA, que podem alterar os preços médios de venda. Para a previsão, é utilizada análise de cenários, para que as trajetórias de crescimento possam ser ajustadas usando feedback primário sobre ciclos orçamentários, consolidação de plataformas e escrutínio de aquisição, e depois testadas sob estresse entre regiões.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, seguida de verificações de variância a nível regional e de implantação, de modo que saltos inusuais sejam investigados antes da aprovação final. Quando o modelo diverge do feedback das entrevistas, as premissas são revisadas, e, quando necessário, os respondentes são recontatados para confirmar se a diferença se deve a escopo, precificação ou prazos.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando grandes mudanças de plataforma, alterações regulatórias ou movimentos de preços alteram significativamente a adoção. Antes da entrega, fazemos uma nova revisão das principais entradas e verificações de consistência, para que os clientes recebam a visão mais atual disponível naquele momento.

Dimensionamento do mercado de desenvolvimento rápido de aplicações da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para desenvolvimento rápido de aplicações podem variar amplamente, mesmo quando parecem descrever o mesmo espaço, porque o escopo e as regras de contagem não são consistentes. As diferenças mais frequentemente vêm do que é tratado como receita de plataforma RAD versus desenvolvimento geral de aplicativos, se os serviços estão incluídos, e com que rapidez se assume que os pontos de preço se movem.

Ao rastrear mudanças de ASP ponderadas pela duração dos contratos, o mix entre nuvem e local, e as taxas de adesão a serviços liderados por parceiros, a Mordor Intelligence mantém o modelo vinculado à receita diretamente atribuível às plataformas RAD (em vez de gastos mais amplos com desenvolvimento de software). Algumas estimativas também usam anos-base mais antigos ou definições restritas, como apenas software RAD, o que pode subestimar as compras atuais lideradas por plataformas, enquanto perspectivas agressivas podem sobrestimar o crescimento ao assumir adoção uniforme entre setores e regiões.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 79,53 bilhões de USD (2026) | |

| Agência de Notícias Comercial A | 49,80 bilhões de USD (2022) | Usa um ano-base anterior e um escopo narrativo mais amplo, e a conversão para um pool comparável de receita de plataforma RAD não é claramente explicada, o que altera tanto o valor inicial quanto a trajetória de crescimento. |

| Editora de Software RAD B | 3,53 bilhões de USD (2024) | Foca em software RAD como uma categoria de produto restrita, o que provavelmente exclui serviços de plataforma, pacotes de ferramentas de nível corporativo e casos de uso mais amplos de RAD low-code e no-code. |

A dispersão na tabela é explicada em grande parte por escolhas de escopo e pelo ano medido, não apenas por diferenças aritméticas. Quando o escopo é mantido consistente em torno da receita de RAD liderada por plataformas, e as entradas são verificadas em relação a padrões de compra e entrega, o tamanho final permanece rastreável a um conjunto repetível de premissas.

Principais Questões Respondidas no Relatório

Com que rapidez o mercado de Desenvolvimento Rápido de Aplicações deve crescer até 2031?

Projeta-se que se expanda de USD 79,53 bilhões em 2026 para USD 416,42 bilhões até 2031, refletindo uma CAGR de 39,23%.

Qual modelo de implantação lidera os novos gastos em plataformas de desenvolvimento rápido de aplicações?

A implantação em nuvem detinha 73,15% de participação em 2025 e crescerá mais rapidamente a uma CAGR de 40,95% até 2031, graças à escalabilidade elástica e às atualizações automáticas.

Por que as pequenas e médias empresas estão adotando ferramentas de desenvolvimento rápido de aplicações rapidamente?

A precificação por assinatura, os templates pré-construídos e a ausência de sobrecarga de infraestrutura permitem que as PMEs digitalizem fluxos de trabalho rapidamente, impulsionando uma CAGR de 41,65% para este segmento.

Qual é o papel da IA generativa nas plataformas low-code atuais?

Modelos incorporados como o Salesforce Einstein GPT e o Microsoft Copilot Studio traduzem linguagem natural em lógica de aplicações, reduzindo o esforço inicial de desenvolvimento em aproximadamente 40%.

Qual segmento vertical apresenta as perspectivas de crescimento mais rápidas para a adoção do desenvolvimento rápido de aplicações?

O segmento de Tecnologia da Informação deve registrar a maior CAGR de 42,80% até 2031, à medida que os fornecedores incorporam construtores low-code em pipelines de DevOps.

Qual é o principal risco associado aos programas de desenvolvedor cidadão?

Lacunas de segurança e governança de dados podem surgir quando usuários não técnicos publicam aplicações sem supervisão adequada, especialmente em setores altamente regulamentados.

Página atualizada pela última vez em: