Tamanho e Participação do Mercado de Sensores para Dispositivos Médicos Descartáveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.18% CAGR |

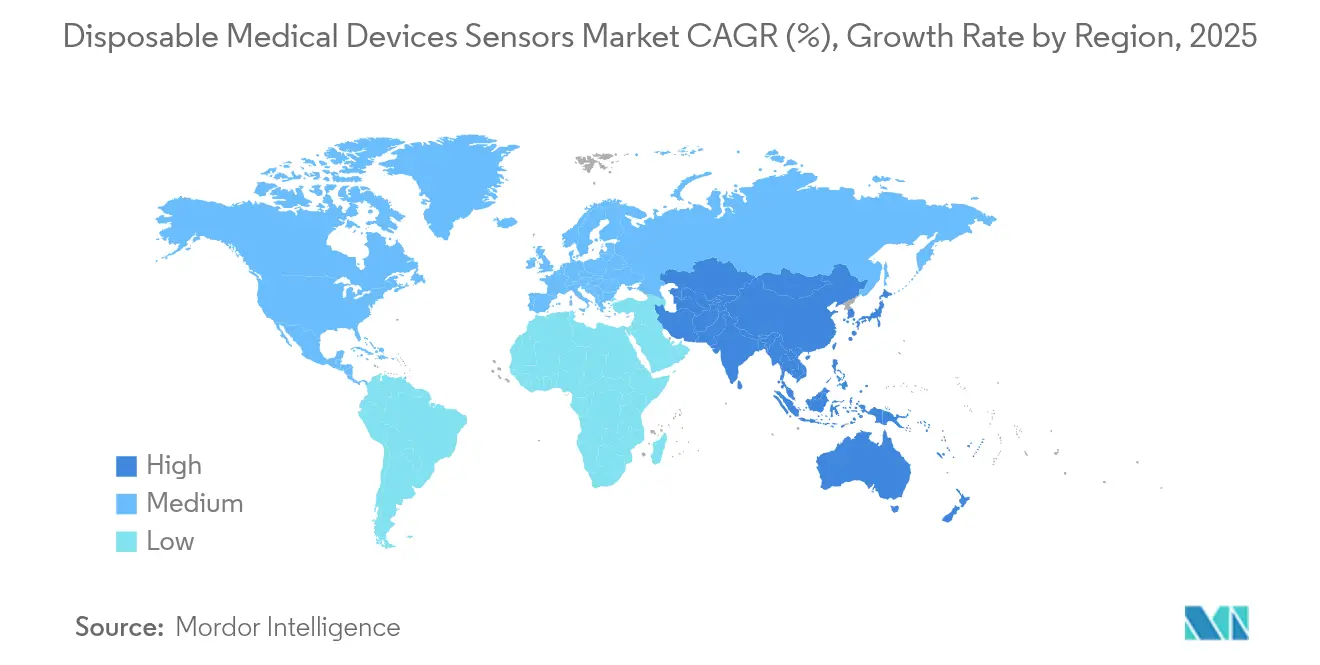

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

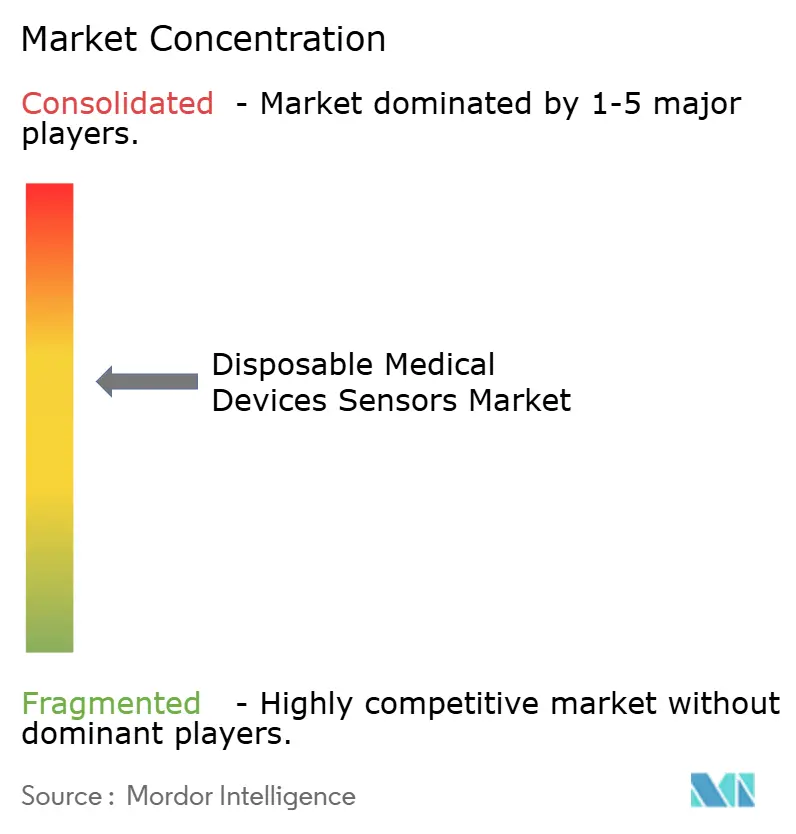

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores para Dispositivos Médicos Descartáveis por Mordor Intelligence

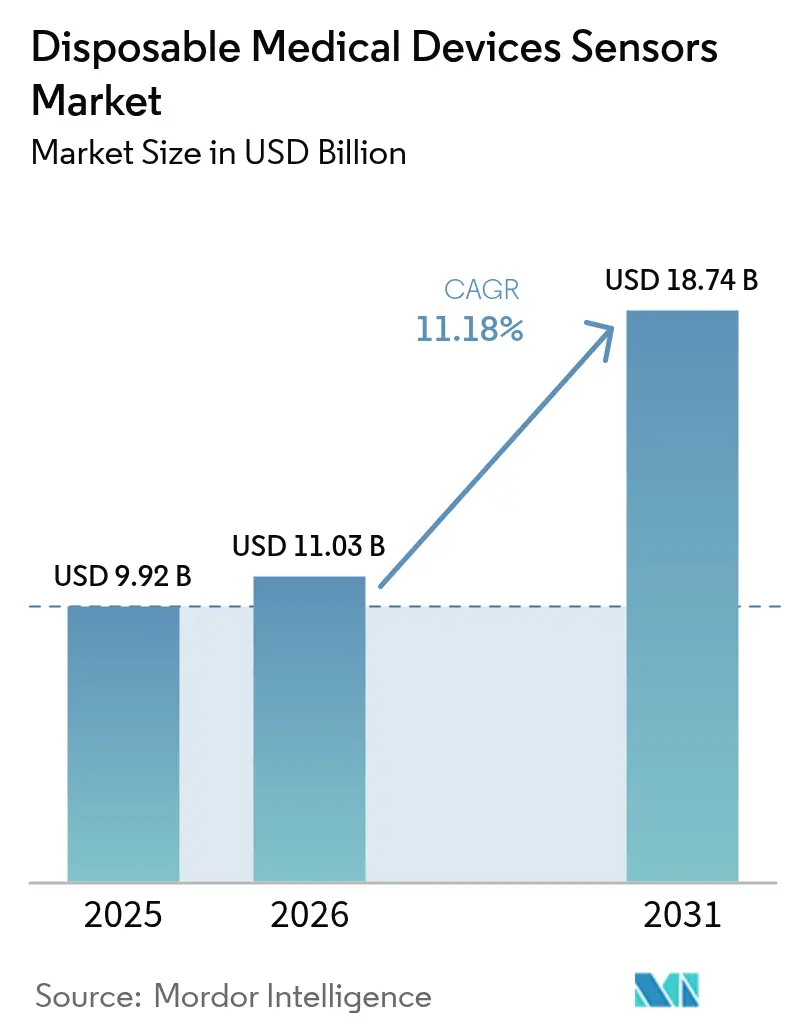

O tamanho do mercado de sensores para dispositivos médicos descartáveis foi avaliado em USD 9,92 bilhões em 2025 e estima-se que cresça de USD 11,03 bilhões em 2026 para atingir USD 18,74 bilhões até 2031, a um CAGR de 11,18% durante o período de previsão (2026-2031). A ênfase contínua na prevenção de infecções, o uso mais amplo de dispositivos de uso único durante a pandemia de COVID-19 e a demanda crescente por monitoramento remoto de pacientes sustentam essa expansão[1]Administração de Alimentos e Medicamentos dos EUA, "Emendas ao Regulamento do Sistema de Qualidade," fda.gov. As vantagens de custo em relação aos dispositivos reutilizáveis, a transição para o cuidado domiciliar e os rápidos avanços tecnológicos em miniaturização, conectividade e biodegradabilidade estimulam ainda mais o crescimento. As estratégias competitivas concentram-se em parcerias que combinam hardware de sensoriamento com análise de dados, enquanto os prestadores ampliam as compras para reduzir o risco de contaminação cruzada e evitar despesas com esterilização. Por fim, as pressões de sustentabilidade estão levando as principais empresas a explorar materiais ecológicos e modelos de reciclagem em circuito fechado, criando novos caminhos de inovação para o mercado de sensores para dispositivos médicos descartáveis.

Principais Conclusões do Relatório

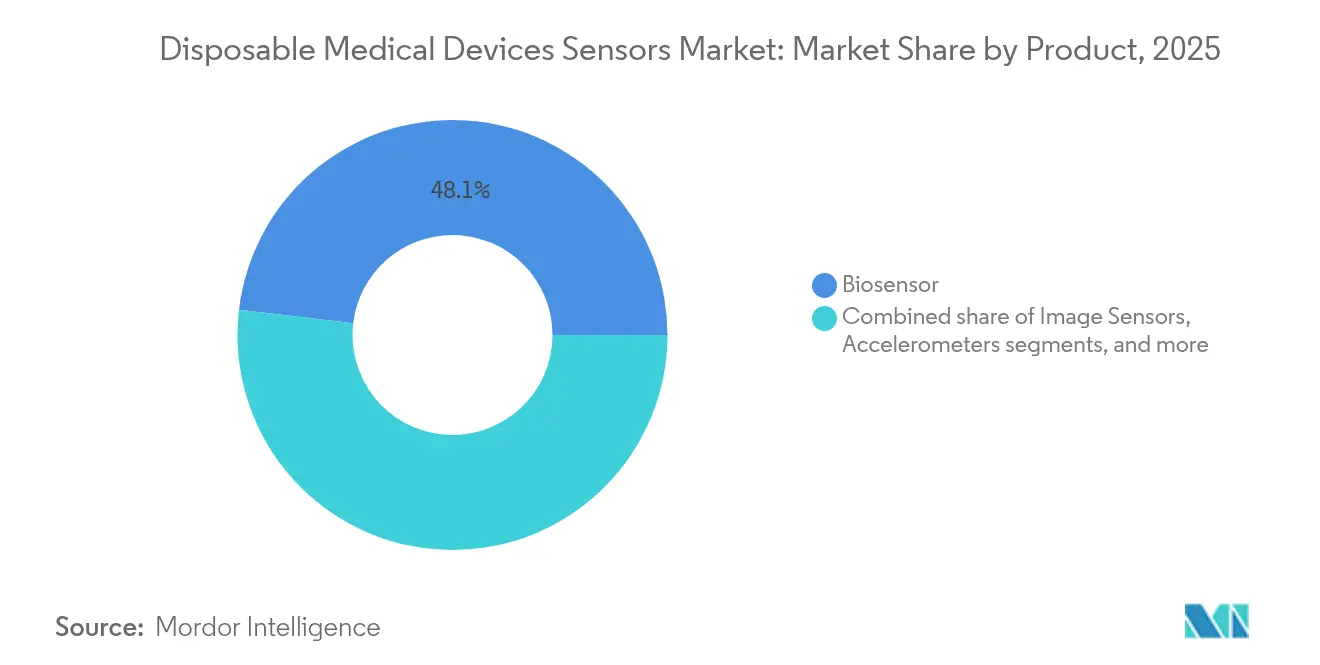

- Por categoria de produto, os biossensores lideraram com 48,12% de participação na receita em 2025; os sensores de imagem devem se expandir a um CAGR de 13,38% até 2031.

- Por aplicação, o monitoramento de pacientes deteve 46,05% da participação do mercado de sensores para dispositivos médicos descartáveis em 2025, enquanto o diagnóstico deve crescer a 14,11% até 2031.

- Por tecnologia, o MEMS representou 42,25% do tamanho do mercado de sensores para dispositivos médicos descartáveis em 2025 e os sensores habilitados por nanotecnologia estão avançando a um CAGR de 13,71% até 2031.

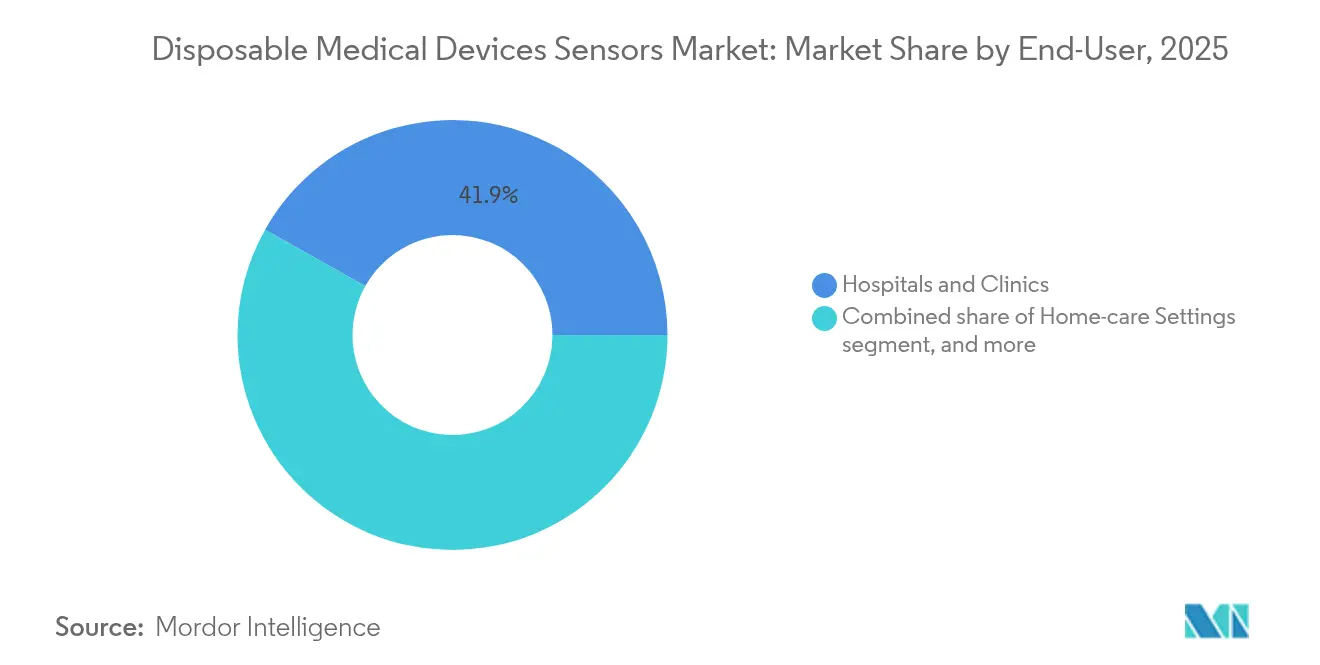

- Por usuário final, hospitais e clínicas capturaram 41,85% da receita em 2025; os ambientes de cuidado domiciliar devem crescer a um CAGR de 14,33% até 2031.

- Por geografia, a América do Norte dominou com 48,21% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 12,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores para Dispositivos Médicos Descartáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas | +2.8% | Global, maior na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Diagnósticos no Ponto de Atendimento | +2.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de Dispositivos Vestíveis de Monitoramento de Saúde | +1.9% | Núcleo na Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Avanços Tecnológicos na Miniaturização de Biossensores | +1.6% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Adoção Crescente em Mercados Emergentes | +1.4% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Políticas Governamentais e de Reembolso Favoráveis | +1.2% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas

O número de adultos vivendo com diabetes ultrapassou 537 milhões em 2024, impulsionando uma demanda sem precedentes por sensores descartáveis de monitoramento de glicose, como o FreeStyle Libre da Abbott, que atende mais de 6 milhões de usuários em 60 países. Os prestadores favorecem cada vez mais sensores cardíacos de uso único para avaliação de ritmo a longo prazo, uma vez que as doenças cardiovasculares continuam sendo a principal causa de mortalidade global. Soluções contínuas e descartáveis eliminam tarefas de esterilização e mantêm a precisão ao longo do uso prolongado, apoiando protocolos de cuidado crônico para populações em envelhecimento. À medida que os sistemas de saúde transitam do cuidado episódico para o contínuo, o mercado de sensores para dispositivos médicos descartáveis ganha uma fonte de receita duradoura proveniente da demanda por reposição.

Demanda Crescente por Diagnósticos no Ponto de Atendimento

A pandemia reforçou o valor clínico dos testes próximos ao paciente, e os biossensores descartáveis mostraram-se essenciais para a detecção rápida de antígenos em departamentos de emergência e clínicas rurais. Os reguladores dos EUA continuam a facilitar a entrada no mercado, concedendo vias aceleradas para dispositivos qualificados de ponto de atendimento, aumentando a velocidade de chegada ao mercado. Bastões sensores conectados a smartphones permitem leituras imediatas e upload para a nuvem, reformulando os fluxos de dados diagnósticos. O diagnóstico mais rápido reduz os tempos de espera dos pacientes, diminui os custos subsequentes e eleva as expectativas de resultados clínicos, garantindo um impulso sustentado para o mercado de sensores para dispositivos médicos descartáveis.

Expansão de Dispositivos Vestíveis de Monitoramento de Saúde

As remessas globais de dispositivos vestíveis de consumo e médicos estão a caminho de atingir 2 bilhões de unidades, com acelerômetros MEMS e biossensores integrados para rastreamento de sinais vitais. Adesivos de uso único melhoram o conforto na pele e reduzem os riscos de higiene para uso de vários dias. Os avanços da STMicroelectronics permitem o sensoriamento cardíaco e de pressão arterial contínuo e não invasivo em fatores de forma miniaturizados. A análise preditiva integrada a esses dispositivos vestíveis apoia a intervenção precoce e os programas de adesão ao tratamento de doenças crônicas, aprofundando ainda mais a penetração dos sensores descartáveis.

Avanços Tecnológicos na Miniaturização de Biossensores

Os sensores de pressão MEMS agora podem ser fabricados por aproximadamente USD 10 por unidade, mantendo a precisão de nível clínico, o que permite a descartabilidade com boa relação custo-benefício[2]MEMS Exchange, "Tendências de Custo em Sensores de Pressão Descartáveis," mems-exchange.org. Eletrodos nanoestruturados elevam os limites de detecção ao nível molecular, permitindo a identificação precoce de doenças. A impressão tridimensional reduz os ciclos de desenvolvimento, e os biopolímeros introduzem substratos compostáveis que abordam as preocupações com o descarte. Combinados com chips sem fio de baixo consumo de energia, os sensores ultrapequenos enviam dados de forma contínua para os sistemas de registros eletrônicos de saúde, aumentando o apelo do mercado de sensores para dispositivos médicos descartáveis.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Processo Rigoroso de Aprovação Regulatória | −1.8% | Global, mais pronunciado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade e Segurança de Dados | −1.2% | Global, maior em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Sensibilidade ao Preço em Ambientes com Restrições de Custo | −0.9% | Mercados emergentes, instalações de saúde rurais | Longo prazo (≥ 4 anos) |

| Padronização e Interoperabilidade Limitadas | −0.7% | Global, afetando ecossistemas de dispositivos conectados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Processo Rigoroso de Aprovação Regulatória

As novas regras do Regulamento do Sistema de Qualidade dos EUA, em vigor a partir de fevereiro de 2026, adicionam encargos clínicos e de documentação que podem prolongar o tempo de chegada ao mercado para inovadores de menor porte. As diretrizes de interoperabilidade agora exigem evidências de conformidade durante as submissões pré-mercado, gerando custos adicionais de verificação[3]Sociedade de Profissionais de Assuntos Regulatórios, "Orientação da FDA sobre Interoperabilidade de Dispositivos," raps.org. Como a harmonização entre regiões permanece limitada, as empresas precisam navegar por múltiplas vias de aprovação, o que pode atrasar os lançamentos globais e moderar temporariamente o crescimento do mercado de sensores para dispositivos médicos descartáveis.

Preocupações com Privacidade e Segurança de Dados

Os sensores conectados ampliam as superfícies de ataque para ameaças cibernéticas, levando os hospitais a exigir auditorias rigorosas de criptografia antes da aquisição. Os marcos regulatórios da HIPAA e do RGPD exigem consentimento detalhado e tratamento robusto de dados, complicando o design dos dispositivos e aumentando os custos. A ausência de um padrão unificado de cibersegurança leva os fabricantes a adotar arquiteturas conservadoras que podem limitar os conjuntos de funcionalidades e desacelerar a adoção, especialmente em fluxos de trabalho clínicos sensíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Biossensores Lideram a Onda de Inovação

Os biossensores capturaram 48,12% da receita em 2025, reforçando seu papel como principal motor de crescimento do mercado de sensores para dispositivos médicos descartáveis. Os formatos eletroquímicos dominam o monitoramento de glicose e marcadores cardíacos, enquanto os biossensores ópticos aceleram o rastreamento de doenças infecciosas onde o retorno rápido é crítico. Os sensores de imagem detêm o CAGR mais rápido de 13,38% porque os avanços nos chips CMOS compactos elevam a endoscopia por cápsula e os escopos de uso único, ampliando o alcance clínico. Os sensores de pressão permanecem itens essenciais nas unidades de terapia intensiva, substituindo transdutores reutilizáveis que requerem calibração. Acelerômetros, sondas de temperatura e dispositivos híbridos completam um conjunto de ferramentas em expansão para monitoramento de múltiplos parâmetros em ambientes hospitalares e domiciliares.

Por Aplicação: O Diagnóstico Impulsiona a Evolução do Mercado

O monitoramento de pacientes deteve 46,05% da receita de 2025, pois hospitais e pagadores endossaram a vigilância contínua para doenças crônicas e recuperação pós-procedimento. Os códigos de monitoramento remoto nos Estados Unidos sustentam implementações em larga escala, elevando constantemente a participação do mercado de sensores para dispositivos médicos descartáveis nessa categoria. O diagnóstico, no entanto, apresenta o CAGR mais acentuado de 14,11%, à medida que as plataformas de ponto de atendimento transferem os testes de laboratórios centralizados para leitos, clínicas de varejo e até residências. Os ensaios rápidos de antígenos e os cartuchos de laboratório em chip reduzem o tempo de diagnóstico de horas para minutos, melhorando a triagem e os esforços de contenção.

Por Usuário Final: Os Ambientes de Cuidado Domiciliar Transformam a Prestação de Serviços de Saúde

Hospitais e clínicas responderam por 41,85% das vendas em 2025, impulsionados por políticas rigorosas de esterilização que favorecem dispositivos de uso único em detrimento dos reutilizáveis. Os laboratórios de diagnóstico dependem de descartáveis para eliminar a contaminação entre amostras, preservando a integridade dos resultados. Os centros cirúrgicos ambulatoriais também utilizam sensores de uso único à medida que os procedimentos ambulatoriais crescem em complexidade e requisitos de monitoramento. Esses clientes institucionais ancoram a demanda de base, garantindo estabilidade de volume para os produtores.

Por Tecnologia: A Dominância do MEMS Enfrenta o Desafio da Nanotecnologia

As plataformas MEMS entregaram 42,25% da receita de 2025 graças a fábricas maduras que fornecem sensores de pressão, movimento e fluxo de baixo custo. Os chips de imagem CMOS complementam o MEMS ao alimentar escopos descartáveis de alta resolução e câmeras de retina. As etiquetas RFID e NFC fornecem conectividade instantânea, permitindo que os clínicos façam upload de leituras diretamente para os registros eletrônicos de saúde. Juntas, essas tecnologias formam a espinha dorsal do ecossistema atual de sensores descartáveis.

Análise Geográfica

A América do Norte respondeu por 38,21% da receita global em 2025, sustentada por sistemas de pagadores sofisticados e rápida expansão do reembolso de monitoramento remoto de pacientes. As isenções da FDA para classes específicas de dispositivos encurtam os ciclos de aprovação e incentivam a inovação contínua. Os principais prestadores integram dados de sensores com registros eletrônicos de saúde, exigindo protocolos de comunicação padronizados e impulsionando a adoção nas redes hospitalares.

A Ásia-Pacífico deve registrar um CAGR de 12,29% até 2031, o mais rápido do mundo. O investimento governamental em infraestrutura de saúde pública, uma crescente carga de doenças crônicas e o aumento do poder de compra dos consumidores impulsionam a demanda. As políticas de reembolso atualizadas da China e a cultura de inovação orientada pelo custo da Índia fornecem terreno fértil para produtores locais, desafiando as multinacionais estabelecidas. Embora o financiamento de capital de risco tenha esfriado em relação aos picos anteriores, os investidores estratégicos ainda apoiam empresas com soluções diferenciadas e acessíveis, ampliando o volume total endereçável para o mercado de sensores para dispositivos médicos descartáveis.

A Europa apresenta crescimento consistente apoiado pelo Regulamento de Dispositivos Médicos da União Europeia, que incorpora requisitos ambientais que aceleram a adoção de sensores biodegradáveis. Os mandatos de sustentabilidade levam as empresas a redesenhar produtos e cadeias de suprimentos, gerando colaboração entre cientistas de materiais e fabricantes de dispositivos. O Oriente Médio, a África e a América do Sul oferecem coletivamente oportunidades inexploradas à medida que a construção de hospitais e as iniciativas de cobertura universal de saúde ganham ritmo. Os fornecedores que adaptam descartáveis robustos e de baixo custo às condições locais estão posicionados para capturar vantagens de pioneirismo e fortalecer a diversidade global no mercado de sensores para dispositivos médicos descartáveis.

Panorama regulatório

Os sensores de dispositivos médicos descartáveis são regidos por classificação baseada em risco e requisitos de sistema de qualidade. Nos Estados Unidos, a supervisão da FDA abrange o registro de estabelecimentos, a listagem de dispositivos e vias pré-comercialização, como a 510(k) e isenções, com o Quality Management System Regulation (QMSR) alinhando as expectativas do sistema de qualidade dos EUA à ISO 13485:2016, com entrada em vigor em fevereiro de 2026. A mudança deve aumentar os controles de design, a gestão de fornecedores e os padrões de documentação para a fabricação em alto volume de sensores descartáveis. Em todos os principais mercados, atualizações sobre segurança, rotulagem e resíduos de esterilização também afetam sondas descartáveis e componentes de sensores de uso único.

Cenário Competitivo

A estrutura do mercado permanece moderadamente fragmentada, embora a consolidação seja esperada à medida que a análise de dados se torna parte integrante do valor dos dispositivos. Abbott e Medtronic firmaram uma aliança para conectar os sensores FreeStyle Libre a bombas de insulina automatizadas, sinalizando uma preferência por ecossistemas cooperativos em detrimento de plataformas isoladas. O Laboratório de Inovação em IA da GE Healthcare investe em algoritmos de aprendizado profundo que complementam seu portfólio de hardware, reforçando soluções de ponta a ponta em vez de sensores independentes.

A diferenciação de produtos baseia-se cada vez mais na miniaturização e na sofisticação do software. Os novos entrantes exploram a impressão 3D e os nanomateriais para superar os designs legados a uma fração do custo histórico de desenvolvimento. Enquanto isso, os incumbentes exploram modelos de economia circular que convertem sensores usados em matéria-prima, alinhando-se com as metas de sustentabilidade dos hospitais e afastando riscos regulatórios. As empresas bem-sucedidas combinam estruturas transparentes de segurança de dados com fabricação escalável para garantir contratos de fornecimento plurianuais e defender a participação no mercado de sensores para dispositivos médicos descartáveis.

Líderes do Setor de Sensores para Dispositivos Médicos Descartáveis

Medtronic plc

GE Healthcare

Koninklijke Philips N.V.

Abbott Laboratories

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Mudanças regulatórias e o alinhamento a normas podem se traduzir em vantagens de execução para fornecedores capazes de escalar a fabricação de sensores descartáveis enquanto atendem aos prazos de conformidade. O QMSR da FDA, em vigor a partir de fevereiro de 2026, alinha os requisitos do sistema de qualidade dos EUA à ISO 13485:2016, o que apoia cadeias de suprimentos globais e multissite e reduz a divergência na qualificação de fornecedores para componentes de alto volume. As vias de entrada no mercado e os requisitos de fluxo de trabalho hospitalar apoiam ainda mais oportunidades em torno de sensoriamento descartável de baixo risco e monitoramento conectado, particularmente onde a substituição recorrente de sensores se encaixa nos modelos de atendimento existentes.

Desenvolvimentos recentes do setor

- Julho de 2026: a Inflexion adquiriu a fabricante alemã de dispositivos médicos Primed por aproximadamente 300 milhões de EUR, expandindo sua exposição a produtos descartáveis estéreis e de uso único utilizados em cirurgia e terapia intensiva. O negócio melhora o acesso à fabricação e distribuição estabelecidas em uma categoria central de descartáveis que frequentemente incorpora componentes de sensoriamento e monitoramento de uso único. A consolidação também pode alterar a dinâmica competitiva por meio de maior garantia de fornecimento e maior poder de negociação de preços com compradores hospitalares.

- Junho de 2026: a Medtronic recebeu autorização 510(k) da FDA dos EUA para seu sistema de oximetria de pulso Nellcor com o processador inteligente Nell-EQ, voltado para melhorar a consistência do monitoramento de saturação de oxigênio em diferentes tons de pele. A autorização apoia vias de atualização da base instalada para ecossistemas de oximetria de pulso, onde sondas descartáveis e acessórios de sensoriamento de uso único relacionados impulsionam a demanda recorrente. Isso também eleva o padrão de desempenho que os fornecedores concorrentes de oximetria e sondas descartáveis devem atingir em mercados regulados.

- Agosto de 2024: a Medtronic obteve autorização da FDA para o Simplera, um produto descartável de monitoramento contínuo de glicose (CGM), e formalizou sua colaboração global com a Abbott para o desenvolvimento conjunto de CGM. A ação reforça a interoperabilidade entre sensores de CGM e ecossistemas de administração de insulina e destaca uma ênfase em elementos de sensoriamento escaláveis e substituíveis no monitoramento de pacientes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange sensores de uso único que são incorporados a dispositivos médicos ou usados com eles para captar um sinal fisiológico ou bioquímico e convertê-lo em uma saída elétrica para diagnóstico, monitoramento ou terapia em diferentes ambientes de atendimento.

Exclusões de escopo: excluímos sondas reutilizáveis, cabos multipacientes e consumíveis inteligentes, como conjuntos de infusão.

Visão geral da segmentação

- Por Produto

- Biossensores

- Biossensores Eletroquímicos

- Biossensores Ópticos

- Sensores de Imagem

- Acelerômetros

- Sensores de Pressão

- Sensores de Temperatura

- Outros Produtos

- Biossensores

- Por Aplicação

- Monitoramento de Pacientes

- Diagnóstico

- Terapêutica

- Por Usuário Final

- Hospitais e Clínicas

- Ambientes de Cuidado Domiciliar

- Laboratórios de Diagnóstico

- Centros Cirúrgicos Ambulatoriais

- Institutos de Pesquisa e Acadêmicos

- Por Tecnologia

- MEMS

- CMOS

- Sensores Poliméricos Impressos em 3D

- Sensores Habilitados por Nanotecnologia

- Etiquetas RFID / NFC

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- CCG

- Restante da América do Sul

- Restante do Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou mapeando onde os sensores descartáveis são mais frequentemente utilizados e, em seguida, associando a demanda à atividade real de saúde. Fontes públicas foram usadas para ancorar o modelo, como publicações do CDC e da OMS sobre carga de doenças e padrões de testagem, estatísticas de saúde da OCDE sobre volumes de procedimentos e tendências de prestação de cuidados, e bancos de dados da FDA sobre autorizações de dispositivos e sinais de segurança.

Para verificar o ritmo de comercialização de forma cruzada, também revisamos fontes como dados comerciais da USITC sobre movimentações relevantes de dispositivos e componentes, periódicos clínicos revisados por pares sobre práticas de adoção e substituição, além de relatórios anuais de empresas, apresentações a investidores e imprensa confiável para comentários sobre mix de produtos e precificação. Em alguns casos, foram usadas assinaturas pagas que cobrem finanças corporativas e outra que cobre patentes para melhorar a consistência das divisões de receita e da direção tecnológica. Esses exemplos não são exaustivos, e muitas outras referências públicas e pagas foram usadas para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar rigorosamente premissas que não podem ser lidas de forma confiável em documentos públicos, especialmente quanto a quais itens de sensores são verdadeiramente descartáveis no ponto de atendimento e como a precificação varia com o volume. Conversamos com uma combinação de fabricantes, fornecedores de componentes, distribuidores e partes interessadas de hospitais e cuidados domiciliares em APAC, EMEA e Américas, e depois alinhamos os dados ao modelo documental antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos (CXOs): 18% | APAC: 48% |

| Nível médio: 49% | Líderes funcionais/de unidade: 28% | EMEA: 31% |

| Participantes menores: 18% | Gerentes: 54% | Américas: 21% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído usando uma abordagem top-down, na qual os volumes de procedimentos e monitoramento foram reconstruídos por ambiente de atendimento e, em seguida, traduzidos em demanda de sensores descartáveis usando taxas de utilização e substituição. Para cada caso de uso principal, aplicamos dados práticos, como dias de monitoramento de pacientes, volumes de testes diagnósticos, taxas de fixação de uso único, número médio de sensores usados por episódio, mix de canais e preços médios de venda ajustados para compras hospitalares versus domiciliares.

Uma vez formado o conjunto de demanda, aproximações bottom-up seletivas foram usadas como verificação, como amostragem de receita de fornecedores, verificações de canais em nível regional e cálculos de volume multiplicado pelo preço médio de venda para formatos comuns de sensores descartáveis. Quando as divisões de receita não eram diretamente observáveis, as lacunas foram tratadas usando mixes proxy de categorias de dispositivos comparáveis, seguidos de uma verificação por especialistas sobre se os volumes implícitos pareciam realistas.

Para a previsão, contamos com análise de cenários apoiada por linhas de tendência na recuperação de procedimentos, expansão do monitoramento de doenças crônicas, protocolos de prevenção de infecções e o ritmo de adoção do monitoramento remoto de pacientes. As premissas foram revisadas com os entrevistados para que a previsão reflita o que provavelmente será comprado e usado, não apenas o que é tecnicamente possível.

Validação de dados e ciclo de atualização

Os resultados do modelo foram triangulados com sinais independentes, incluindo o número implícito de sensores por procedimento, faixas de preços realistas por região e crescimento ano a ano compatível com os ciclos de adoção observados. Quando surgiam grandes variações, as premissas eram reabertas e reverificadas seletivamente com especialistas até que os fatores fossem claramente explicados.

Antes da aprovação final, o trabalho passa por revisões de analistas em múltiplas etapas que verificam a consistência das unidades, o alinhamento temporal das moedas e se algum input isolado está distorcendo demais o resultado. Os relatórios são atualizados anualmente, e atualizações provisórias são feitas quando eventos relevantes alteram a demanda ou a precificação, seguidas de uma revisão final pré-entrega para que os clientes recebam a visão mais recente.

Estimativa de mercado da Mordor Intelligence para o mercado global de sensores de dispositivos médicos descartáveis em comparação com outras estimativas publicadas

Diferentes fontes frequentemente publicam tamanhos de mercado distintos para sensores de dispositivos médicos descartáveis porque o limite do mercado não é sempre tratado da mesma forma. As maiores diferenças geralmente resultam de saber se uma fonte está contando apenas os elementos do sensor ou também os descartáveis completos com sensor embutido, e se a lógica de dimensionamento está ancorada na atividade de saúde ou principalmente nas declarações de receita dos fornecedores.

Lacunas importantes também vêm do ano usado como ponto de partida, do ritmo de mudança do preço médio de venda assumido para descartáveis de alto volume e de como a conversão de moeda é tratada quando um modelo combina regiões. Ao acompanhar indicadores de demanda ligados a procedimentos e atualizar as premissas de preço e utilização por meio de entrevistas, a Mordor Intelligence mantém a estimativa vinculada ao consumo de sensores de uso único, em vez da receita ampla de dispositivos, que pode incluir consumíveis adjacentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 11,03 bilhões de USD (2026) | |

| Empresa de Pesquisa do Setor A | 4,78 bilhões de USD (2024) | Usa uma interpretação de produto mais restrita, mais próxima de sensores de digitalização portáteis ou de mão, o que pode deixar de fora vários formatos de sensores descartáveis usados no monitoramento de rotina e em fluxos de trabalho hospitalares. |

| Editora de Insights do Setor B | 12,95 bilhões de USD (2024) | Usa um ano-base anterior e uma definição mais ampla de sensores médicos descartáveis, na qual alguns consumíveis com sensor embutido e premissas agressivas de expansão de preço médio de venda e adoção podem elevar o total mais rapidamente. |

A dispersão observada na tabela é explicada principalmente pelo que é contabilizado como sensor descartável e por quão estreitamente o uso está ligado à atividade clínica real. Com uma regra clara de inclusão e fatores de demanda repetíveis (episódios, fixação e preço), o número final permanece mais fácil de auditar e atualizar conforme os padrões de prática mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores para dispositivos médicos descartáveis?

O mercado de sensores para dispositivos médicos descartáveis é avaliado em USD 11,03 bilhões em 2026 e deve atingir USD 18,74 bilhões até 2031.

Qual segmento de produto detém a maior participação?

Os biossensores respondem por 48,12% da receita de 2025, tornando-os a principal categoria de produto.

Qual área de aplicação está crescendo mais rapidamente?

O diagnóstico lidera o crescimento com um CAGR de 14,11% até 2031, à medida que os testes no ponto de atendimento ganham ampla aceitação.

Por que os ambientes de cuidado domiciliar são importantes para a demanda futura?

As aplicações de cuidado domiciliar registram um CAGR de 14,33% porque pagadores e prestadores favorecem o monitoramento remoto para reduzir os custos de hospitalização e melhorar o conforto do paciente.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico deve crescer a um CAGR de 12,29% até 2031, beneficiando-se da expansão da infraestrutura de saúde e da crescente prevalência de doenças crônicas.

Como as regulamentações estão afetando os novos lançamentos de sensores?

Regras mais rígidas de sistema de qualidade e interoperabilidade prolongam os cronogramas de desenvolvimento e aumentam os custos de conformidade, especialmente para pequenos inovadores, moderando o crescimento do mercado no curto prazo.

Página atualizada pela última vez em: