Tamanho e Participação do Mercado de Sistemas de Dispensação de Alto Volume

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

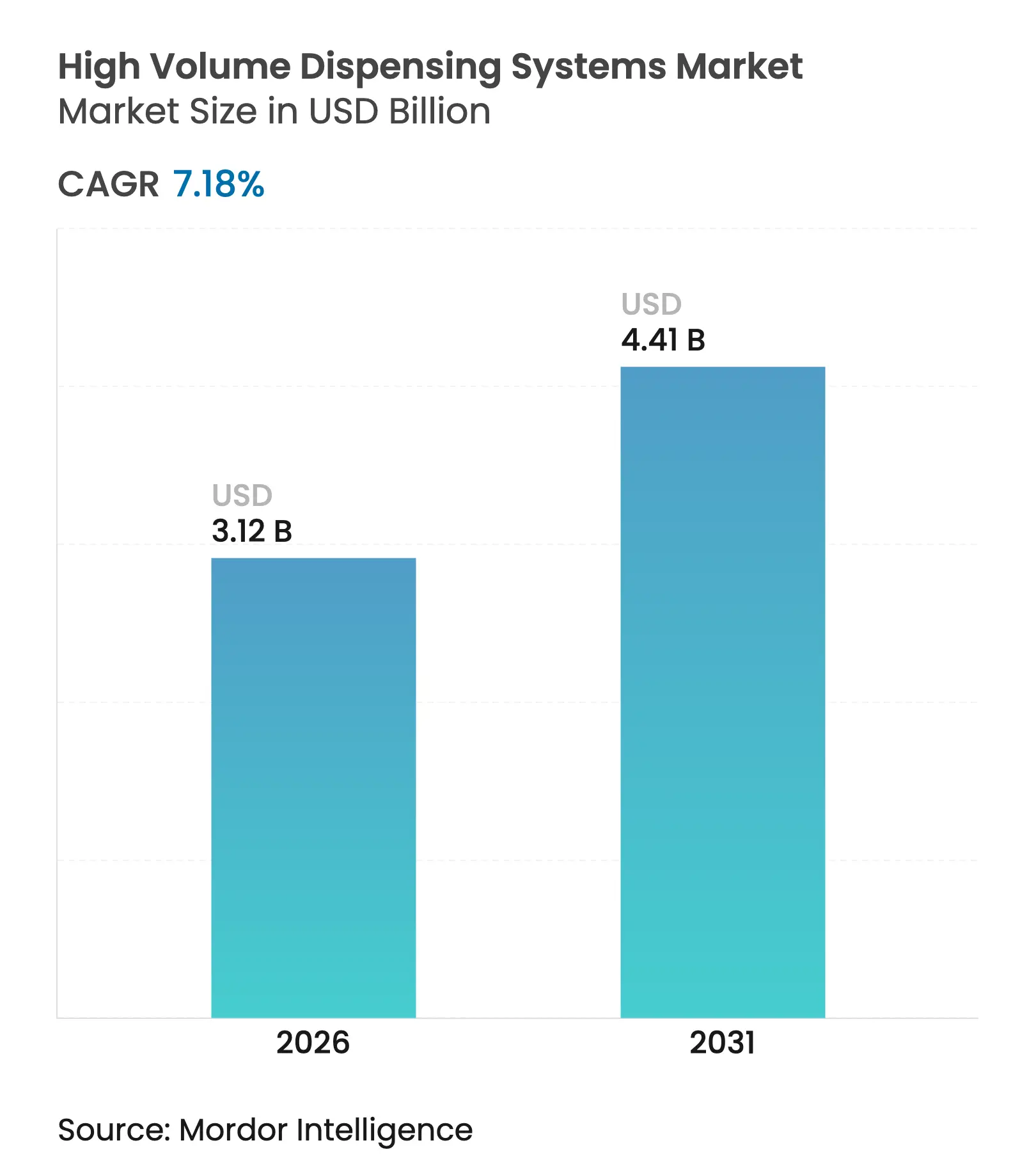

| Tamanho do Mercado (2026) | 3.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.18% CAGR |

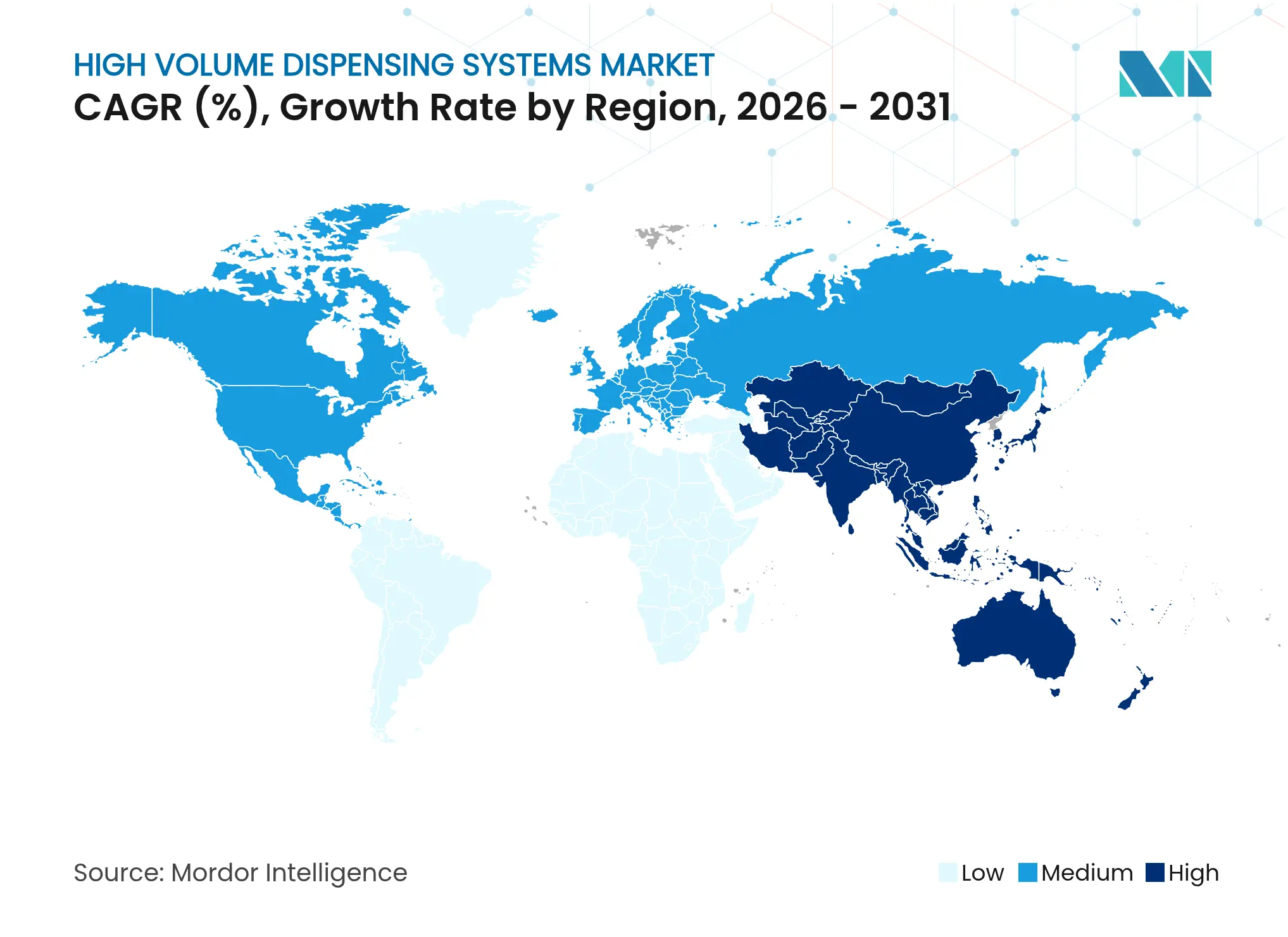

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

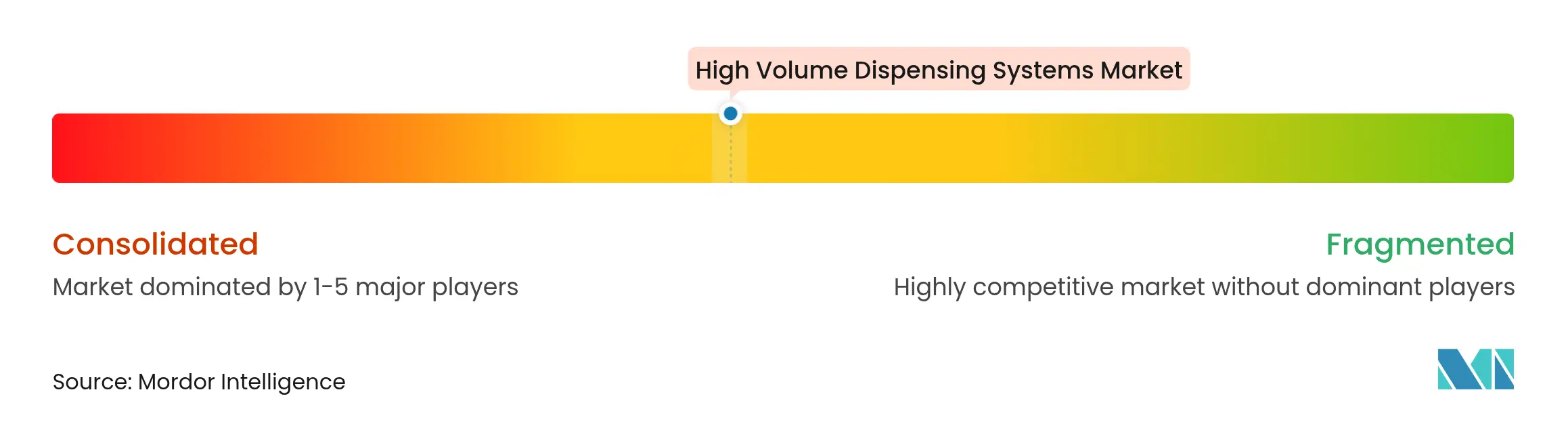

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Dispensação de Alto Volume por Mordor Intelligence

O tamanho do mercado de sistemas de dispensação de alto volume foi avaliado em USD 2,91 bilhões em 2025 e estima-se que cresça de USD 3,12 bilhões em 2026 para atingir USD 4,41 bilhões até 2031, a um CAGR de 7,18% durante o período de previsão (2026-2031). A aceleração da demanda decorre de regras obrigatórias de rastreabilidade de medicamentos, da escassez de mão de obra no setor farmacêutico e do crescente volume de prescrições que os fluxos de trabalho manuais não conseguem mais absorver. O hardware ainda sustenta a maioria das instalações, mas a vantagem competitiva está se deslocando para softwares em nuvem que orquestram a robótica, garantem a conformidade com a Lei de Segurança da Cadeia de Suprimentos de Medicamentos (DSCSA) e convertem dados de transações em inteligência de estoque. Os centros de abastecimento central estão se proliferando na América do Norte e agora ganham respaldo regulatório na Europa e na Ásia-Pacífico, criando um ambiente de mercado no qual escala, análise de dados e resiliência cibernética determinam o sucesso dos fornecedores. O crescente cenário de ameaças — evidenciado pelo incidente de ransomware na Change Healthcare em fevereiro de 2024 — também tornou as arquiteturas de segurança robustecidas um critério de compra equivalente ao rendimento mecânico.

Principais Conclusões do Relatório

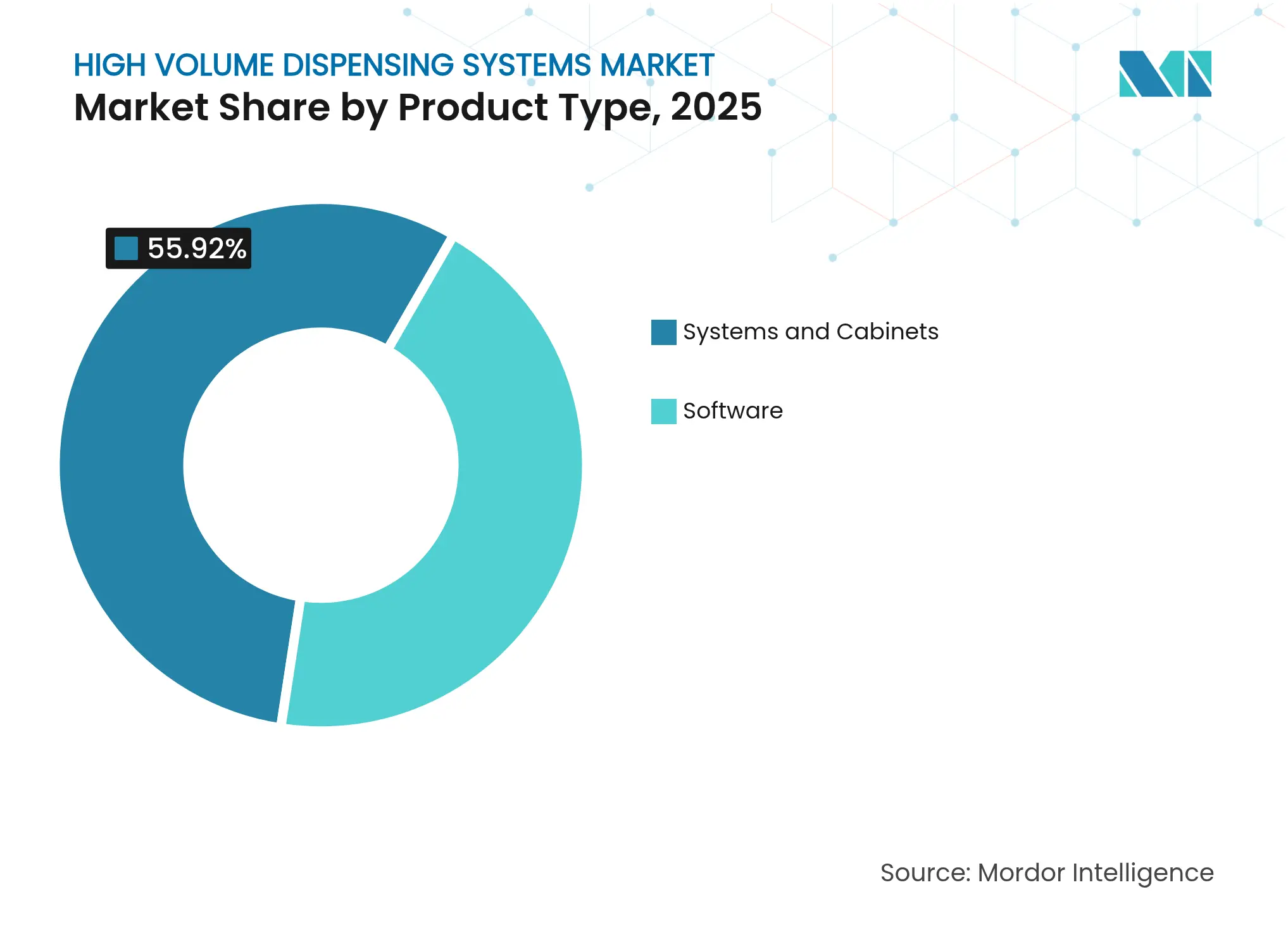

- Por tipo de produto, sistemas e gabinetes representaram 55,92% da receita de 2025, enquanto o software está se expandindo a um CAGR de 10,42% até 2031.

- Por usuário final, as instalações de pedidos por correspondência e abastecimento central registram um CAGR de 14,32%, enquanto as redes de varejo mantiveram 50,88% de participação de receita em 2025.

- Por geografia, a América do Norte contribuiu com 37,14% do faturamento de 2025, mas a Ásia-Pacífico está a caminho de um CAGR de 10,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Dispensação de Alto Volume

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de plataformas de automação farmacêutica | +2.1% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Aumento dos volumes de prescrição e envelhecimento da população | +1.8% | Global, especialmente mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra farmacêutica e pressão salarial | +1.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos regulatórios para precisão de dispensação e serialização | +1.4% | América do Norte, com expansão global | Médio prazo (2-4 anos) |

| Expansão de modelos de abastecimento central em formato hub-and-spoke | +1.2% | Reino Unido, EUA, Canadá primeiro | Médio prazo (2-4 anos) |

| Otimização preditiva de estoque e fluxo de trabalho liderada por IA | +0.9% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Plataformas de Automação Farmacêutica

Os operadores de saúde consideram cada vez mais a robótica, o armazenamento automatizado e os mecanismos de fluxo de trabalho SaaS como infraestrutura, e não como complementos opcionais. A rede de micro-atendimento da Walgreens processa atualmente quase 35.000 prescrições diariamente em cada centro, reduzindo a carga do farmacêutico local em 25% e gerando USD 1 bilhão em economias anuais. Contratos de "abastecimento central como serviço" baseados em assinatura estendem eficiências semelhantes a estabelecimentos independentes, substituindo despesas de capital por taxas por prescrição. Liberados de contagens repetitivas, os farmacêuticos podem dedicar tempo a vacinações e aconselhamento sobre doenças crônicas, atividades com maior potencial de reembolso. Os fornecedores também estão agrupando painéis de análise que identificam estoques de baixa rotatividade e automatizam pontos de reabastecimento, consolidando ainda mais a proposta de valor. Como esses ganhos são mensuráveis dentro de um ciclo orçamentário, os conselhos estão aprovando projetos de automação apesar das restrições de capital.

Aumento dos Volumes de Prescrição e Envelhecimento da População

Os ganhos globais de expectativa de vida e o aumento da prevalência de doenças crônicas estão elevando as contagens anuais de prescrições além da capacidade do atendimento manual. Nas economias desenvolvidas, a polifarmácia para idosos agora tem em média oito medicamentos simultâneos, aumentando o risco de interações e a complexidade do agendamento. Os dispensadores automatizados sincronizam datas de reabastecimento, imprimem rótulos específicos para cada paciente e sinalizam contraindicações com precisão quase perfeita. Os medicamentos especializados, muitos dos quais requerem embalagens com controle de temperatura, também se beneficiam: robôs integrados mantêm o armazenamento entre 2-8 °C sem intervenção humana. Os ministérios da saúde em toda a Europa e no Japão citam a automação como um elemento fundamental para sustentar o atendimento farmacêutico em meio à escassez de mão de obra. Consequentemente, o mercado de sistemas de dispensação de alto volume está posicionado para aproveitar os ventos favoráveis demográficos de longo prazo, ao mesmo tempo em que alivia o estresse imediato de carga de trabalho.

Escassez de Mão de Obra Farmacêutica e Pressão Salarial

O esgotamento pós-pandemia elevou a rotatividade de farmacêuticos comunitários acima de 25% e aumentou os salários médios mais rapidamente do que os cronogramas de reembolso. A automação oferece uma alavanca de produtividade que compensa a inflação salarial enquanto melhora a satisfação no trabalho. Lojas rurais, onde o recrutamento é mais difícil, utilizam supervisão por telefarmácia combinada com dispensação robótica para manter as portas abertas, preservando o acesso a medicamentos para populações carentes. As funções de técnicos estão simultaneamente se aprimorando; com robôs gerenciando contagem e rotulagem, técnicos certificados realizam verificações de qualidade, ampliando o alcance do farmacêutico. As discussões sindicais agora frequentemente enquadram a automação não como uma ameaça, mas como um pré-requisito para a progressão na carreira clínica. Essa economia de mão de obra torna a alocação de capital para automação cada vez mais defensável nas salas de reunião.

Mandatos Regulatórios para Precisão de Dispensação e Serialização

O marco de aplicação da DSCSA em novembro de 2024 obriga as farmácias dos EUA a capturar, verificar e armazenar eletronicamente dados de transações em nível de unidade[1]Centro de Avaliação e Pesquisa de Medicamentos, "Implementação pela FDA dos Requisitos da Lei de Segurança da Cadeia de Suprimentos de Medicamentos (DSCSA)," Administração de Alimentos e Medicamentos, fda.gov. A conformidade manual é impraticável na escala de volume atual, impulsionando compras aceleradas de módulos de inspeção visual, leitores de código de barras e software de rastreabilidade em nuvem. Estruturas comparáveis estão surgindo no Canadá, na União Europeia e em vários estados do Golfo, tornando a serialização uma norma global. As soluções automatizadas alcançam 99,99% de precisão na dispensação, reduzindo drasticamente a responsabilidade relacionada a erros e posicionando a conformidade como um recurso integrado, e não como um fluxo de trabalho adicional. Consequentemente, os mandatos de serialização funcionam como um catalisador de crescimento, especialmente para softwares em nuvem capazes de integrar dados em nível de embalagem em pilhas de planejamento de recursos empresariais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e integração | -1.2% | Global, independentes menores mais afetados | Curto prazo (≤ 2 anos) |

| Obstáculos de segurança de dados e interoperabilidade de sistemas | -0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Consolidação de PBM atrasando despesas de capital das redes | -0.6% | América do Norte | Médio prazo (2-4 anos) |

| Escassez de técnicos especializados em automação em áreas rurais | -0.4% | Mercados em desenvolvimento em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Integração

Dispensadores robóticos, sistemas de esteira e câmeras de serialização exigem investimentos de seis dígitos mesmo antes de licenças de software e reformas nas instalações. Independentes com margens operacionais reduzidas frequentemente não conseguem obter financiamento, especialmente quando as taxas de juros excedem 6%. A integração adiciona complexidade: os sistemas legados de gestão farmacêutica requerem middleware personalizado, migração de dados e retreinamento de pessoal que podem estender os prazos dos projetos em nove meses. Para mitigar o impacto do custo inicial, os fornecedores estão promovendo modelos de assinatura nos quais a propriedade permanece com o fornecedor e as farmácias pagam taxas de uso. Implantações de prova de conceito em pequenas redes demonstraram fluxo de caixa positivo dentro do primeiro ano de serviço, indicando que a barreira de custo inicial está diminuindo, mas ainda não foi eliminada.

Obstáculos de Segurança de Dados e Interoperabilidade de Sistemas

O ataque de ransomware à Change Healthcare expôs a vulnerabilidade das redes interconectadas de dispensação e sinistros, provocando escrutínio em nível de conselho sobre protocolos cibernéticos. O hardware automatizado multiplica os pontos de acesso, cada um dos quais deve ser atualizado, monitorado e auditado. Enquanto isso, os diferentes padrões de dados HL7, FHIR e proprietários dificultam a integração perfeita entre robôs, registros eletrônicos de saúde e portais de pagadores. A padronização de API está melhorando, mas equipes de TI menores ainda enfrentam curvas de aprendizado acentuadas. Os fornecedores agora incorporam estruturas de segurança de confiança zero e oferecem serviços gerenciados de detecção, mas o risco reputacional continua sendo um obstáculo à adoção, especialmente na Europa, onde as penalidades do RGPD são significativas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Software Impulsiona a Inovação

A camada de software capturou apenas 44,08% da receita em 2025, mas está se expandindo a um CAGR de 10,42%, superando o hardware e sinalizando um futuro orientado pela inteligência para o mercado de sistemas de dispensação de alto volume. Os pacotes modernos em nuvem integram fluxos de trabalho robóticos, gestão de estoque e rastreabilidade DSCSA em um único console, elevando as taxas de utilização em múltiplos centros. O lançamento do OmniSphere pela Omnicell demonstra essa mudança, adicionando proteção de dados certificada pela HITRUST e acesso baseado em funções que os sistemas de saúde exigem. A proposta de valor do software também escala: usuários ou farmácias incrementais podem ser ativados sem novos ativos físicos, protegendo o fluxo de caixa e acelerando o retorno sobre o investimento.

Sistemas e gabinetes, no entanto, permanecem essenciais; eles geraram 55,92% do faturamento de 2025 ao executar fisicamente contagem, rotulagem e embalagem em sachê de alto rendimento. Os avanços incluem braços de coleta e posicionamento guiados por visão, capazes de 120 preenchimentos por hora, e módulos de armazenamento baseados em shuttle que dobram a densidade por metro quadrado. O tamanho do mercado de sistemas de dispensação de alto volume atribuível apenas às linhas robóticas de abastecimento central está projetado para crescer de USD 1,65 bilhão em 2025 para USD 2,42 bilhões até 2031, refletindo a adoção em toda a rede. A integração entre hardware e plataformas SaaS está evoluindo para padrões plug-and-play, permitindo que as farmácias atualizem as capacidades de software sem substituições de hardware de grande porte.

Por Usuário Final: Os Modelos de Abastecimento Central Transformam as Operações

Os centros de pedidos por correspondência e abastecimento central são os de movimento mais rápido, avançando a um CAGR de 14,32% à medida que a legislação e a preferência do consumidor convergem. O segmento tratou 26% das prescrições de varejo dos EUA em 2025 e deve superar 40% até 2031, apoiado por incentivos de pagadores para suprimentos de 90 dias. O mandato do Reino Unido de que cada farmácia local tenha acesso a um centro até 2025 consolida ainda mais o impulso do modelo. Para os fornecedores, a migração cria oportunidades de receita recorrente em licenciamento de software, manutenção e serviços de reabastecimento.

As redes de varejo tradicionais ainda dominam o volume absoluto; elas controlaram 50,88% da receita de 2025. No entanto, seu papel está evoluindo para centros de engajamento do paciente, onde ocorrem sincronização de medicamentos, aconselhamento e vacinação. As farmácias hospitalares e de sistemas de saúde ficam atrás do varejo na adoção, mas estão acelerando as compras para mitigar os riscos de composição estéril e a escassez de técnicos. A participação de mercado de sistemas de dispensação de alto volume capturada pelas redes de sistemas de saúde está prevista para subir dois pontos percentuais até 2031, à medida que as redes de entrega integradas trazem o atendimento ambulatorial e hospitalar para plataformas robóticas compartilhadas. Prestadores de cuidados de longa duração e especializados completam a demanda dos usuários finais, valorizando a precisão e a rastreabilidade que os robôs oferecem para medicamentos de alta complexidade.

Análise Geográfica

A América do Norte deteve uma fatia expressiva de 37,14% das vendas de 2025, impulsionada pelos primeiros lançamentos de robótica, pelos prazos de conformidade com a DSCSA e por uma densa rede de farmácias de redes capazes de amortizar investimentos em milhares de lojas. Somente os Estados Unidos implantaram 180 linhas adicionais de abastecimento central em 2024, número que deve aumentar novamente em 2025 à medida que as pressões de reembolso empurram as redes em direção a economias de escala. As autoridades de saúde do Canadá estão financiando projetos-piloto de automação em programas provinciais de medicamentos, enquanto o setor privado do México está instalando robôs de pequeno porte para atender à demanda urbana.

A Ásia-Pacífico é a região que avança mais rapidamente, com projeção de CAGR de 10,38% até 2031. A modernização farmacêutica da China e a robusta penetração do comércio eletrônico fomentam a rápida adoção do abastecimento central; o tamanho do mercado de sistemas de dispensação de alto volume proveniente de instalações chinesas está previsto para dobrar ao longo do horizonte de previsão. As reformas ambulatoriais orientadas digitalmente do Japão já mecanizaram 90% das tarefas de dispensação em alguns locais da Tomod's. A iniciativa SAMARTH Udyog Bharat 4.0 da Índia está canalizando incentivos para fornecedores de manuseio automatizado de materiais, acelerando a adoção em redes hospitalares de primeiro nível. Coreia do Sul e Austrália contribuem com demanda complementar, ancorada em sistemas de pagadores robustos semelhantes ao medicare que reembolsam serviços de dispensação remota.

Europa, Oriente Médio e África, e América do Sul juntos contribuem com menos de um terço da receita global hoje, mas exibem diversos bolsões de alto crescimento. Alemanha e França estão padronizando as prescrições eletrônicas, abrindo caminho para serviços de reabastecimento totalmente automatizados. As nações do CCG financiam megaprojetos hospitalares com robótica incorporada nos projetos iniciais, enquanto o grande mercado de seguros privados do Brasil está pilotando modelos hub-and-spoke em São Paulo. Nessas regiões, o mercado de sistemas de dispensação de alto volume é frequentemente catalisado por parcerias público-privadas que combinam transferência de tecnologia com treinamento de mão de obra.

Cenário Competitivo

Os fornecedores estabelecidos — Omnicell, BD-Parata e McKesson — comandam a maior parte da participação de receita, mas o setor permanece apenas moderadamente concentrado. A intensidade competitiva agora se concentra em ecossistemas de software, e não em rendimento mecânico. A aquisição de USD 1,52 bilhão da Parata pela BD ampliou seu alcance de dispositivos de entrega de medicamentos para automação de varejo, desbloqueando oportunidades de venda cruzada.

Startups como a Asepha estão entrando com estratégias baseadas em IA que enfatizam o reabastecimento preditivo e a detecção de anomalias; a empresa fechou uma rodada semente de USD 4 milhões em julho de 2025. Especialistas em segurança cibernética também estão conquistando nichos, oferecendo dispositivos de confiança zero que se conectam a robôs legados para proteger contra ransomware. Os fabricantes de hardware respondem incorporando firmware de inicialização segura e comunicações criptografadas, transformando a segurança de um complemento pós-venda em um recurso central do produto.

As parcerias estratégicas estão se proliferando em toda a cadeia de valor. A McKesson expandiu as capacidades especializadas ao adquirir a Prism Vision Holdings em fevereiro de 2025. Ao mesmo tempo, o provedor de telefarmácia Avel eCare adquiriu a Hospital Pharmacy Management para integrar a verificação remota com a composição automatizada. Esses movimentos ressaltam uma tendência de convergência em que hardware, software e serviços clínicos se fundem em plataformas unificadas capazes de entregar medicamentos da fábrica ao leito do paciente.

Líderes do Setor de Sistemas de Dispensação de Alto Volume

Innovation Associates

Mckesson Corporation

Omnicell, Inc

Becton Dickinson & Co. (Parata/BD Rowa)

ARxIUM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Walgreens inaugurou um centro de micro-atendimento em Brooklyn Park, Minnesota, para apoiar 200 lojas regionais.

- Agosto de 2024: A Capsa Healthcare apresentou capacidades de abastecimento central e pedidos por correspondência na NACDS Total Store Expo em Boston.

Escopo do Relatório Global do Mercado de Sistemas de Dispensação de Alto Volume

De acordo com o escopo do relatório, os sistemas de dispensação de alto volume são gabinetes para manuseio e fornecimento de um grande catálogo de medicamentos. Este relatório é segmentado por tipo de produto, por usuário final e por geografia.

| Sistemas e Gabinetes | Sistemas Robóticos de Dispensação de Abastecimento Central |

| Máquinas Automatizadas de Contagem e Preenchimento | |

| Sistemas de Embalagem e Rotulagem | |

| Gabinetes Automatizados de Armazenamento e Recuperação | |

| Software | Software de Gestão de Fluxo de Trabalho |

| Plataformas de Gestão de Estoque | |

| Pacotes de Análise e Relatórios | |

| Plataformas SaaS Baseadas em Nuvem |

| Redes de Farmácias de Varejo |

| Farmácia Hospitalar |

| Farmácias de Pedidos por Correspondência e Abastecimento Central |

| Farmácias de Cuidados de Longa Duração e Especializadas |

| Fabricantes Farmacêuticos e Operadores Logísticos Terceirizados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas e Gabinetes | Sistemas Robóticos de Dispensação de Abastecimento Central |

| Máquinas Automatizadas de Contagem e Preenchimento | ||

| Sistemas de Embalagem e Rotulagem | ||

| Gabinetes Automatizados de Armazenamento e Recuperação | ||

| Software | Software de Gestão de Fluxo de Trabalho | |

| Plataformas de Gestão de Estoque | ||

| Pacotes de Análise e Relatórios | ||

| Plataformas SaaS Baseadas em Nuvem | ||

| Por Usuário Final | Redes de Farmácias de Varejo | |

| Farmácia Hospitalar | ||

| Farmácias de Pedidos por Correspondência e Abastecimento Central | ||

| Farmácias de Cuidados de Longa Duração e Especializadas | ||

| Fabricantes Farmacêuticos e Operadores Logísticos Terceirizados | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor dos sistemas de dispensação de alto volume em 2026?

O tamanho do mercado de sistemas de dispensação de alto volume é de USD 3,12 bilhões em 2026.

Com que velocidade se espera que a demanda cresça até 2031?

A receita do mercado está projetada para se expandir a um CAGR de 7,18%, atingindo USD 4,41 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

As plataformas de software baseadas em nuvem lideram com um CAGR de 10,42%, à medida que as farmácias priorizam análise de dados e interoperabilidade.

Por que as farmácias de abastecimento central estão ganhando impulso?

Os modelos hub-and-spoke reduzem os custos operacionais, atendem às regras de precisão da DSCSA e liberam os farmacêuticos de varejo para serviços clínicos.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico lidera com um CAGR de 10,38%, impulsionada por programas governamentais de digitalização e grande demanda não atendida por automação.

Página atualizada pela última vez em: