Tamanho e Participação do Mercado de Revestimentos de Baixo Atrito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Baixo Atrito por Mordor Intelligence

O tamanho do Mercado de Revestimentos de Baixo Atrito em 2026 é estimado em USD 3,57 bilhões, crescendo a partir do valor de 2025 de USD 3,36 bilhões com projeções para 2031 mostrando USD 4,83 bilhões, crescendo a um CAGR de 6,22% no período 2026-2031. A forte pressão regulatória sobre a economia de combustível automotivo, a rápida eletrificação, a crescente adoção de compósitos aeroespaciais e uma cadência de lançamentos de satélites em expansão sustentam a demanda de curto prazo. Os fabricantes também se beneficiam das tendências sustentadas de miniaturização de dispositivos médicos e da necessidade de soluções tribológicas qualificadas para o espaço que funcionam em vácuo e em condições extremas de temperatura. A intensidade competitiva permanece moderada, enquanto os titulares refinam processos de PVD e CVD energeticamente eficientes, enquanto os novos participantes se concentram em composições isentas de PFAS para antecipar o endurecimento das restrições a substâncias. O mercado de revestimentos de baixo atrito entra em 2025, portanto, posicionado para uma expansão estável e vinculada a regulamentações em múltiplas cadeias de valor industriais.

Principais Conclusões do Relatório

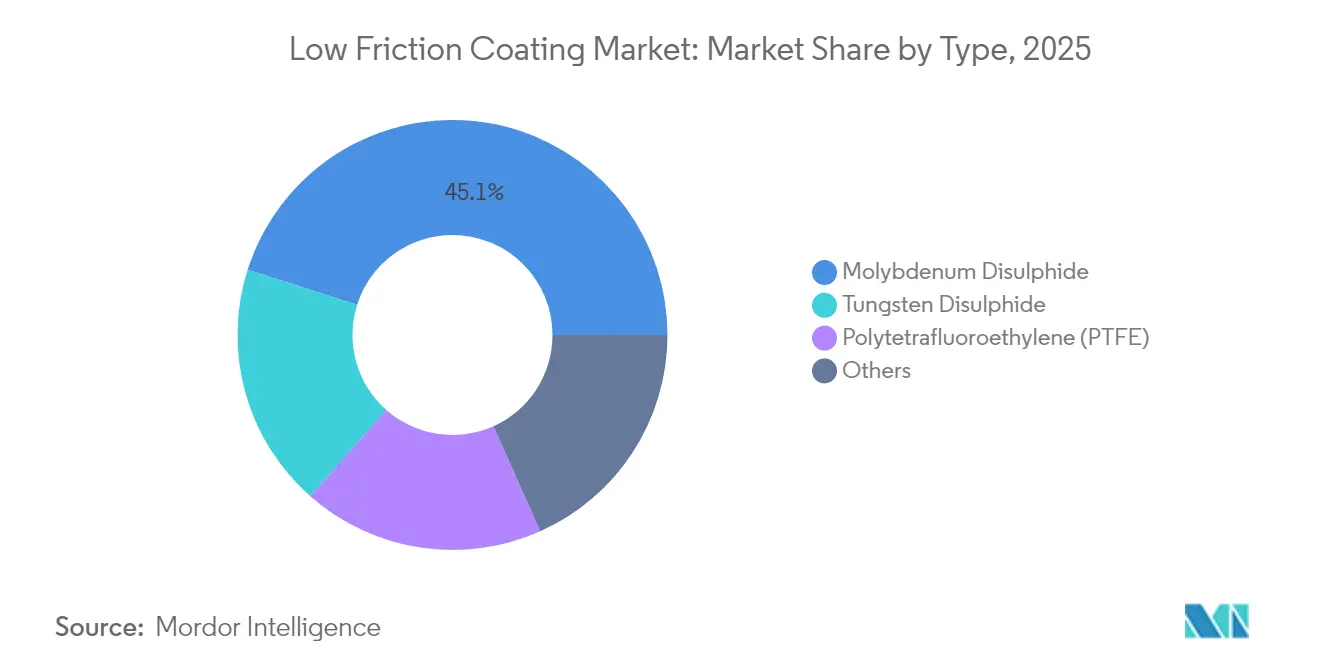

- Por tipo, o dissulfeto de molibdênio respondeu por 45,10% da participação de mercado de revestimentos de baixo atrito em 2025, enquanto o dissulfeto de tungstênio está pronto para liderar a categoria com um CAGR de 6,78% até 2031.

- Por aplicação, as peças automotivas capturaram 35,20% do tamanho do mercado de revestimentos de baixo atrito em 2025 e está no caminho de um CAGR de 7,05% até 2031.

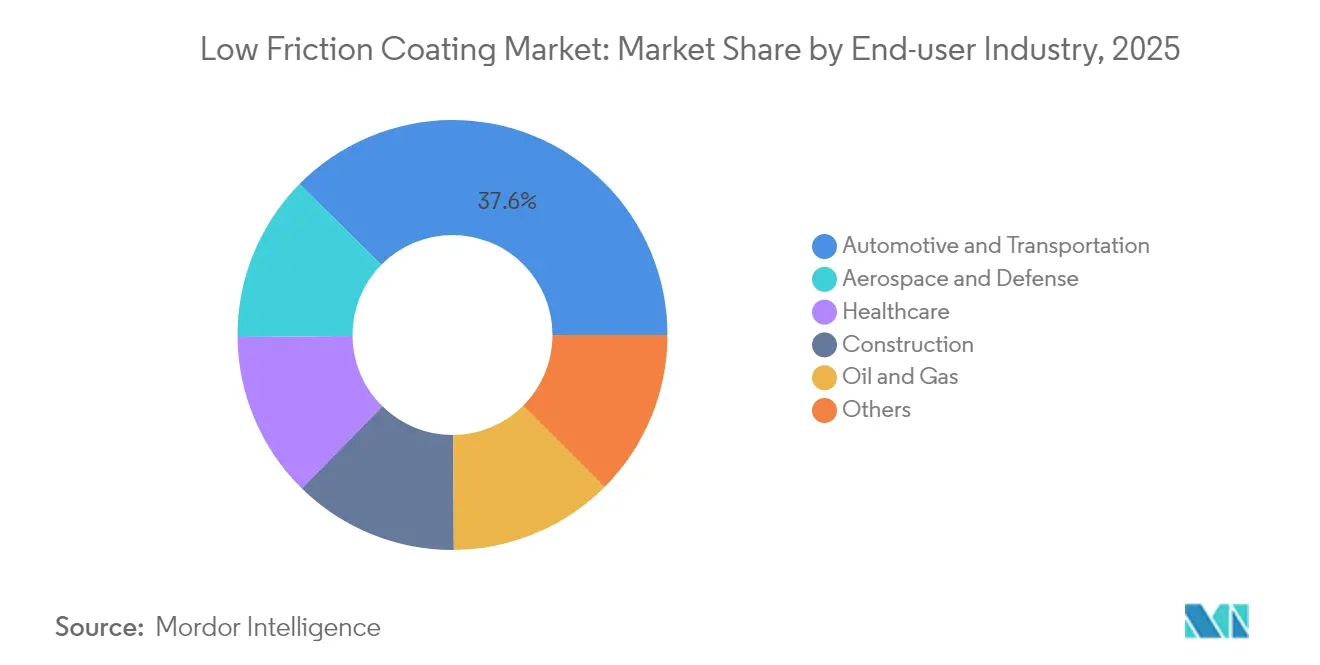

- Por indústria de usuário final, o setor automotivo e de transporte deteve 37,60% da participação de receita em 2025 e deve crescer a um CAGR de 7,12% até 2031.

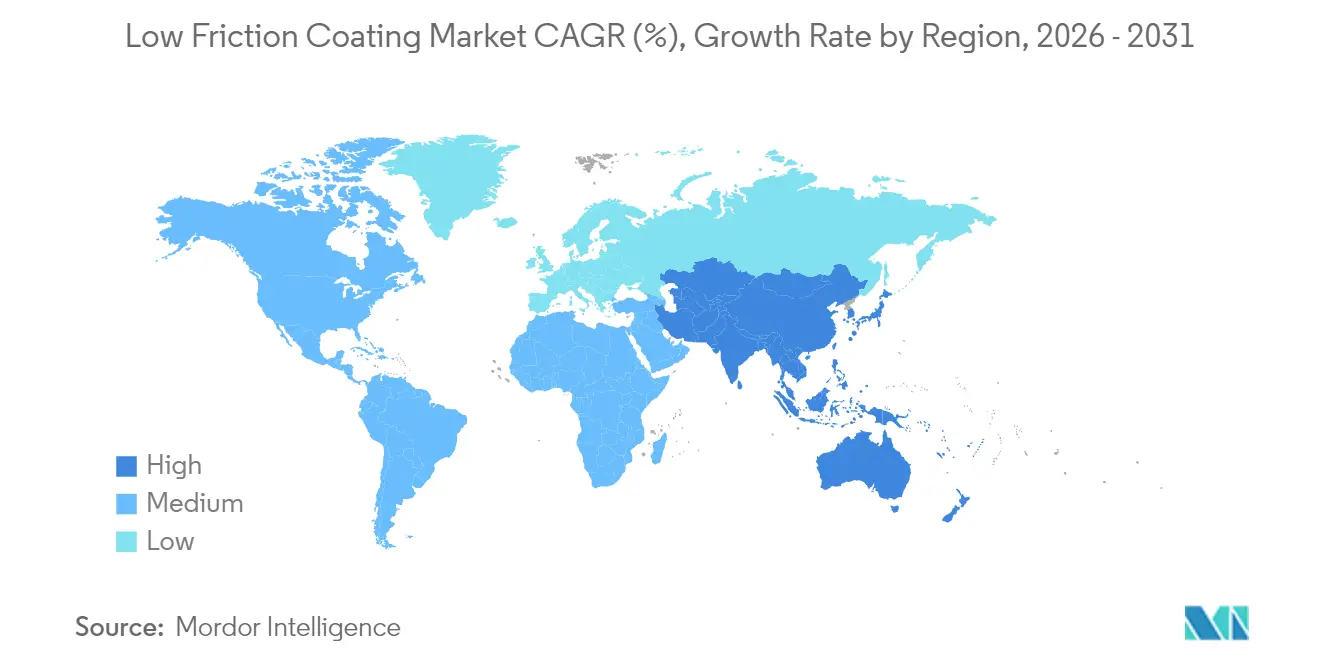

- Por geografia, a Ásia-Pacífico liderou com 36,40% de participação em 2025 e deve avançar a um CAGR de 6,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos de Baixo Atrito

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das metas de economia de combustível automotivo e alcance de VE | +1.8% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescimento rápido das estruturas de compósitos aeroespaciais | +1.2% | América do Norte, Europa, núcleo da APAC | Longo prazo (≥ 4 anos) |

| Impulso pela miniaturização de dispositivos médicos | +0.9% | Global, ganhos iniciais na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Expansão dos rolamentos de eixo-e de alta velocidade em VEs | +1.1% | Núcleo da APAC, transbordamento para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Boom das constelações de satélites para revestimentos qualificados para o espaço | +0.7% | América do Norte, Europa, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Metas de Economia de Combustível Automotivo e Alcance de VE

Os reguladores globais agora testam a eficiência do eixo sob a norma norte-americana 40 CFR 1037.560, criando limites explícitos de desempenho que recompensam superfícies de atrito ultrabaixo[1]Agência de Proteção Ambiental dos Estados Unidos, "40 CFR 1037.560 — Teste de Eficiência de Eixo," ecfr.gov. Os fabricantes de automóveis especificam, portanto, revestimentos capazes de atingir coeficientes de atrito abaixo de 0,01, um valor que antes só era alcançável em ambientes laboratoriais. A mudança para óleos de menor viscosidade intensifica as necessidades de engenharia de superfície, pois os lubrificantes convencionais não garantem mais a proteção de limite em espessuras de filme reduzidas. Os projetistas de sistemas de tração de VEs adotam revestimentos semelhantes para reduzir as perdas parasitas e aumentar o alcance da bateria, especialmente em eixos-e de alta velocidade. Os fornecedores capazes de validar resultados em arquiteturas de combustão interna e elétricas garantem acordos de fornecimento multiplataforma à medida que os tetos de CO₂ médios da frota diminuem nos mercados principais.

Crescimento Rápido das Estruturas de Compósitos Aeroespaciais

As fuselagens de compósitos reduzem o peso, mas impõem concentrações de carga mais severas nas interfaces dos rolamentos, elevando o valor dos lubrificantes de filme sólido que funcionam em atmosferas rarefeitas. O dissulfeto de molibdênio e o dissulfeto de tungstênio proporcionam superlubricidade no vácuo com coeficientes de atrito próximos a 0,003, permitindo que mecanismos como os acionadores de painéis solares sobrevivam a missões de vários anos sem manutenção[2]NASA, "Revestimento de Ouro Mantém os Oscars Brilhantes," nasa.gov. À medida que as megaconstelações se multiplicam, cada satélite pode exigir dezenas de componentes revestidos, ampliando a demanda agregada. O hardware espacial também requer resistência ao oxigênio atômico e à radiação de alta energia, atributos que os revestimentos de dicalcogenetos de metais de transição fornecem com penalidade mínima de massa. Os fabricantes de aeronaves transferem esses revestimentos para seções de fuselagem não pressurizadas, expandindo ainda mais a adoção terrestre.

Impulso pela Miniaturização de Dispositivos Médicos

A cirurgia minimamente invasiva força a redução dos diâmetros dos componentes, o que aumenta a tensão de contato superficial e o calor por atrito. Os filmes de carbono tipo diamante e de nitreto de titânio agora dominam as articulações ortopédicas porque reduzem o desgaste enquanto limitam a liberação de íons metálicos in vivo. O PVD controlado por camada atômica permite que os engenheiros ajustem a dureza, a elasticidade e a energia superficial em escala submícron, de modo que microengrenagens e válvulas operem suavemente dentro de cateteres. Os fabricantes de dispositivos também valorizam a alta resistência à corrosão que os filmes sólidos proporcionam contra produtos químicos desinfetantes. A crescente demanda por soluções cirúrgicas ambulatoriais garante um pipeline duradouro para superfícies biocompatíveis de baixo atrito em conjuntos de ferramentas cardiovasculares, neurológicas e odontológicas.

Expansão dos Rolamentos de Eixo-E de Alta Velocidade em VEs

Os rolamentos de eixo-e giram mais rápido e carregam maior potencial elétrico do que os cubos de roda convencionais, expondo as pistas de aço a picadas elétricas se as superfícies não possuírem isolamento. Os revestimentos que incorporam dicalcogenetos de metais de transição combinados com camadas superiores dielétricas bloqueiam correntes parasitas enquanto mantêm o baixo atrito. Os fabricantes de automóveis que endossam portfólios totalmente elétricos até 2030 já estão fechando contratos plurianuais para esses filmes, visando garantir a confiabilidade do sistema de tração até 300.000 km de ciclos de uso. Os fornecedores de produtos químicos respondem com pacotes de graxa que suspendem partículas microrevestidas, reduzindo o torque de partida e ampliando os envelopes de temperatura. A adoção de VEs impulsionada por políticas na Ásia-Pacífico acelera o aumento de volume inicial, reduzindo, por sua vez, os custos para a implementação global.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação progressiva de PFAS restringindo formulações de PTFE | -1.4% | Global, mais intensa na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Custos voláteis da cadeia de suprimentos de Mo e W | -0.8% | Global, com impacto agudo nos centros de fabricação da APAC | Médio prazo (2-4 anos) |

| Alta intensidade energética da deposição por PVD/CVD | -0.6% | Global, afetando particularmente aplicações de alto volume | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eliminação Progressiva de PFAS Restringindo Formulações de PTFE

Vários estados norte-americanos proibem PFAS intencionalmente adicionados em bens de consumo a partir de 2025, enquanto o Canadá lançou uma proibição progressiva que antecipa restrições mais amplas. Os revestimentos de baixo atrito tradicionais à base de PTFE enfrentam, portanto, desqualificação de curto prazo em utensílios de cozinha, aplicações automotivas e eletrônicas. Os fornecedores estão reformulando com composições sem flúor, mas os substitutos devem igualar a inércia química e a estabilidade térmica. Os custos de transição incluem a revalidação de ativos, a limpeza de linhas e os ciclos de requalificação de clientes. Em paralelo, os reguladores europeus preparam regras de registro mais rigorosas que podem restringir ainda mais o uso de PFAS, aumentando a carga de conformidade para os exportadores.

Alta Intensidade Energética da Deposição por PVD/CVD

A produção de revestimentos densos e livres de defeitos por PVD ou CVD exige sistemas de vácuo que consomem energia elétrica significativa. O aumento das tarifas de energia corrói a rentabilidade de aplicações de alto volume, como fixadores automotivos. Os gestores de plantas exploram aprimoramentos de pulverização catódica por magnetron e ciclos híbridos em lote que encurtam o tempo de bombeamento. O fornecimento de energia renovável alivia o perfil de emissões, mas raramente reduz o custo absoluto. A otimização de processos e as atualizações de equipamentos tornam-se, portanto, fatores limitantes para a expansão da capacidade sem sacrificar a margem. Os fornecedores que oferecem maior rendimento por quilowatt conquistam preferência em novas licitações de linhas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Dissulfeto de Molibdênio Impulsiona a Inovação

O dissulfeto de molibdênio deteve 45,10% do mercado de revestimentos de baixo atrito em 2025, sublinhando sua posição consolidada em aeroespacial, automotivo e maquinário industrial. O crescimento do segmento permanece vinculado ao desempenho comprovado em regimes de lubrificação de vácuo e de limite que superam a falta de óleo. Sistemas híbridos de pulverização e sputtering agora depositam filmes cristalinos com rugosidade submícron, permitindo que as interfaces de compósitos de fibra de carbono suportem cargas cíclicas. Concomitantemente, o dissulfeto de tungstênio avança a um CAGR de 6,78% à medida que os projetistas priorizam a resiliência em altas temperaturas acima de 400 °C. Sua estrutura lamelar retém a lubricidade onde o dissulfeto de molibdênio começa a oxidar, tornando-o essencial para rolamentos de veículos hipersônicos e atuadores de turbinas avançadas.

As equipes de pesquisa misturam ambos os dicalcogenetos com plaquetas de grafeno para criar filmes compósitos que combinam tolerância extrema ao calor com atrito ultrabaixo. Essas estruturas multifásicas acomodam melhor a expansão térmica diferencial entre substratos metálicos e alojamentos de polímeros. As variantes de PTFE perdem participação devido às restrições de PFAS, mas permanecem viáveis em sistemas selados isentos das regras de produtos de consumo. Os fornecedores que escalam análogos de fluoropolímeros isentos de PFAS captarão negócios de substituição à medida que as proibições se expandem. Ao longo do período de previsão, espera-se que as dinâmicas de substituição de materiais reduzam a vantagem do molibdênio, embora o segmento ainda detenha mais de 40,20% até 2031.

Por Aplicação: Peças Automotivas Lideram a Evolução do Mercado

As peças automotivas representaram 35,20% da receita em 2025 e se expandirão a um CAGR de 7,05% até 2031, refletindo o avanço da eletrificação. Os projetistas de sistemas de transmissão especificam cada vez mais filmes sólidos em engrenagens, estrias e eixos de eixo-e para reduzir a viscosidade do lubrificante e diminuir as perdas por agitação de fluido. Os rolamentos formam o segundo maior cluster de aplicações, mas o crescimento modera-se à medida que os OEMs transferem parte da demanda para módulos integrados de transmissão contabilizados na categoria automotiva. Os itens de transmissão de potência se beneficiam de uma maior capacidade de torque quando as superfícies revestidas suprimem a micro-soldagem sob condições de limite.

Os componentes de válvulas ganham relevância em plataformas de combustível de hidrogênio, onde os meios gasosos corroem as vedações convencionais. Enquanto isso, os atuadores em robótica e ferramentas semicondutoras adotam revestimentos compatíveis com vácuo que mantêm a geração de partículas abaixo dos limites de sala limpa ISO Classe 4. Coletivamente, essas tendências ilustram que o sucesso da aplicação depende da adequação dos parâmetros de deposição ao ambiente de serviço, um fator que favorece as empresas de revestimento com laboratórios de tribologia internos.

Por Indústria de Usuário Final: O Setor Automotivo Acelera a Adoção

O setor automotivo e de transporte respondeu por 37,60% do mercado de revestimentos de baixo atrito em 2025, refletindo uma ampla aplicação em pistões, trilhos de combustível, rolamentos de eixo-e e hardware de chassi. A transição para veículos elétricos a bateria eleva as velocidades de rotação dos componentes e os gradientes térmicos, aumentando a importância das superfícies que minimizam o arrasto parasita. Os revestimentos ajudam os fabricantes de automóveis a atingir as metas de CO₂ médio da frota e a ampliar o alcance dos VEs sem aumentar os pacotes de baterias. O setor aeroespacial e de defesa preserva uma participação menor, mas de alto valor, ancorada em mecanismos espaciais e sistemas atuadores que requerem lubricidade estável no vácuo.

A demanda na área de saúde cresce rapidamente à medida que os dispositivos minimamente invasivos encolhem; a redução do atrito permite que motores menores e trens de engrenagens proporcionem movimentos precisos em endoscópios. Os segmentos de construção, petróleo e gás adotam filmes rígidos em vedações hidráulicas e ferramentas de perfuração para prolongar o tempo de operação em ambientes empoeirados ou corrosivos. A transferência de tecnologia entre setores acelera à medida que os fornecedores de revestimentos aproveitam as economias de escala automotiva para reduzir o custo unitário para clientes aeroespaciais e médicos. Essa interação sublinha por que o mercado de revestimentos de baixo atrito mantém pilares de crescimento diversificados que reduzem a ciclicidade.

Análise Geográfica

A Ásia-Pacífico liderou com uma participação de 36,40% em 2025 e está projetada para crescer a um CAGR de 6,98% até 2031. As expansões de BPA em larga escala da China proporcionam vantagens de custo de matéria-prima de resina aos formuladores regionais. A região abriga cadeias de suprimentos automotivas integradas que adotam rapidamente revestimentos de eixo-e de próxima geração, apoiadas por incentivos governamentais às vendas de VEs. O Japão aproveita a usinagem de precisão para implantar filmes em eletrônica de potência híbrida, enquanto a Coreia do Sul capitaliza a mineração doméstica de tungstênio para localizar formulações de alta temperatura. A colaboração regional entre consórcios acadêmicos acelera a validação de linhas piloto, reduzindo o tempo de entrada no mercado para novas composições.

A América do Norte mantém uma demanda robusta ancorada em programas aeroespaciais e automotivos avançados. Os regulamentos de emissões dos EUA e as regras de aquisição do Departamento de Defesa elevam o escrutínio sobre PFAS e tungstênio chinês, levando as empresas a construir redes de fornecedores redundantes. O investimento em infraestrutura de lançamento espacial multiplica a necessidade de revestimentos estáveis no vácuo, e os clusters de dispositivos médicos do Vale do Silício criam pedidos de nicho para soluções tribológicas miniaturizadas. A proibição progressiva de PFAS do Canadá estimula a adoção antecipada de filmes poliméricos isentos de flúor, posicionando os fornecedores domésticos à frente das próximas regras da UE.

A Europa combina mandatos rigorosos de sustentabilidade com capacidade aeroespacial duradoura. Os fabricantes de automóveis sediados na Alemanha e na França lideram as implementações globais de revestimentos de rolamentos de eixo-e isentos de PFAS que satisfazem tanto os requisitos de REACH quanto os de pegada de carbono. Os roteiros de exploração da Lua e de Marte da Agência Espacial Europeia sustentam a demanda por mecanismos de longa vida útil. As linhas de revestimento regionais dependem cada vez mais de energia renovável, fortalecendo as avaliações de ciclo de vida favorecidas pelos usuários finais.

Cenário Competitivo

O mercado de revestimentos de baixo atrito apresenta fragmentação moderada. Os principais players se diferenciam por meio de ligas-alvo proprietárias, cátodos de pulverização de alta taxa e diagnósticos de plasma em processo que encurtam os ciclos de desenvolvimento. Os fornecedores de equipamentos inovam em direção à fabricação circular. A SKF lançou os primeiros rolamentos projetados para desempenho circular, destacando revestimentos projetados para múltiplos ciclos de vida. A volatilidade das matérias-primas impulsiona a integração vertical. Os produtores garantem acordos de offtake de molibdênio e tungstênio e exploram a reciclagem de revestimentos gastos por meio de processos de decapagem por plasma que recuperam metais. A eficiência energética permanece um campo de batalha paralelo à medida que as arquiteturas de magnetron evoluem para maiores densidades de potência por câmara, reduzindo os quilowatts-hora por metro quadrado revestido.

Líderes do Setor de Revestimentos de Baixo Atrito

The Chemours Company

DuPont

Klüber Lubrication

PPG Industries, Inc.

Daikin Industries, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A DuPont apresentou os revestimentos de baixo atrito MOLYKOTE D-6804 e MOLYKOTE D-6818, projetados para resistência ao desgaste e compatibilidade com combustíveis alternativos.

- Março de 2024: A PPG apresentou o PPG NEXEON 810, um revestimento anti-incrustante sem cobre que oferece atrito ultrabaixo e menor consumo de combustível de embarcações.

Escopo do Relatório Global do Mercado de Revestimentos de Baixo Atrito

Os revestimentos de baixo atrito têm um coeficiente de atrito baixo, variando de 0,05 a 0,2. Eles proporcionam vida útil e desempenho aprimorados, eliminando a necessidade de lubrificantes líquidos em ambientes operacionais que exigem resistência a produtos químicos, calor ou condições de sala limpa. O uso de revestimentos de baixo atrito para vários materiais, como alumínio, aço, magnésio, titânio, plástico, borracha e fibra de carbono, resolve problemas de atrito em diversas aplicações.

O mercado é segmentado por tipo, indústria de usuário final, aplicação e geografia. Por tipo, o mercado é segmentado em dissulfeto de molibdênio, dissulfeto de tungstênio, politetrafluoretileno (PTFE) e outros tipos. Por indústria de usuário final, o mercado é segmentado em automotivo e transporte, aeroespacial e defesa, saúde, construção, petróleo e gás e outras indústrias de usuário final (engenharia geral, alimentos, etc.). Por aplicação, o mercado é segmentado em rolamentos, peças automotivas, itens de transmissão de potência, componentes de válvulas e atuadores e outras aplicações (pistões, correias transportadoras, etc.). O relatório também abrange o tamanho do mercado e a previsão de revestimentos de baixo atrito em 27 países nas principais regiões. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Dissulfeto de Molibdênio |

| Dissulfeto de Tungstênio |

| Politetrafluoretileno (PTFE) |

| Outros |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Saúde |

| Construção |

| Petróleo e Gás |

| Outros |

| Rolamentos |

| Peças Automotivas |

| Itens de Transmissão de Potência |

| Componentes de Válvulas e Atuadores |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Tailândia | |

| Indonésia | |

| Malásia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Espanha | |

| Turquia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Catar | |

| Emirados Árabes Unidos | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Dissulfeto de Molibdênio | |

| Dissulfeto de Tungstênio | ||

| Politetrafluoretileno (PTFE) | ||

| Outros | ||

| Por Indústria de Usuário Final | Automotivo e Transporte | |

| Aeroespacial e Defesa | ||

| Saúde | ||

| Construção | ||

| Petróleo e Gás | ||

| Outros | ||

| Por Aplicação | Rolamentos | |

| Peças Automotivas | ||

| Itens de Transmissão de Potência | ||

| Componentes de Válvulas e Atuadores | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Tailândia | ||

| Indonésia | ||

| Malásia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Catar | ||

| Emirados Árabes Unidos | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de revestimentos de baixo atrito até 2031?

Espera-se que o mercado atinja USD 4,83 bilhões até 2031, refletindo um CAGR de 6,22%.

Qual região lidera a demanda por revestimentos de baixo atrito em 2025?

A Ásia-Pacífico responde por 36,40% da receita global, impulsionada pela eletrificação automotiva e pela escala de fabricação.

Qual tipo de revestimento detém a maior participação atualmente?

O dissulfeto de molibdênio lidera com 45,10% de participação devido ao desempenho comprovado em aplicações aeroespaciais e automotivas.

Por que os revestimentos isentos de PFAS estão ganhando força?

As proibições regulatórias de PFAS na América do Norte e na Europa estão eliminando progressivamente os filmes tradicionais de PTFE, pressionando os fornecedores a adotar alternativas isentas de flúor.

Como a eletrificação influencia a seleção de revestimentos?

Os eixos-e de alta velocidade e as cargas térmicas elevadas nos VEs exigem revestimentos de atrito ultrabaixo e com isolamento elétrico para preservar a eficiência e a vida útil dos componentes.

Página atualizada pela última vez em: