Tamanho e Participação do Mercado de Fitas Adesivas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 60.98 Bilhões de metros quadrados |

| Volume do Mercado (2031) | 74.73 Bilhões de metros quadrados |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fitas Adesivas por Mordor Intelligence

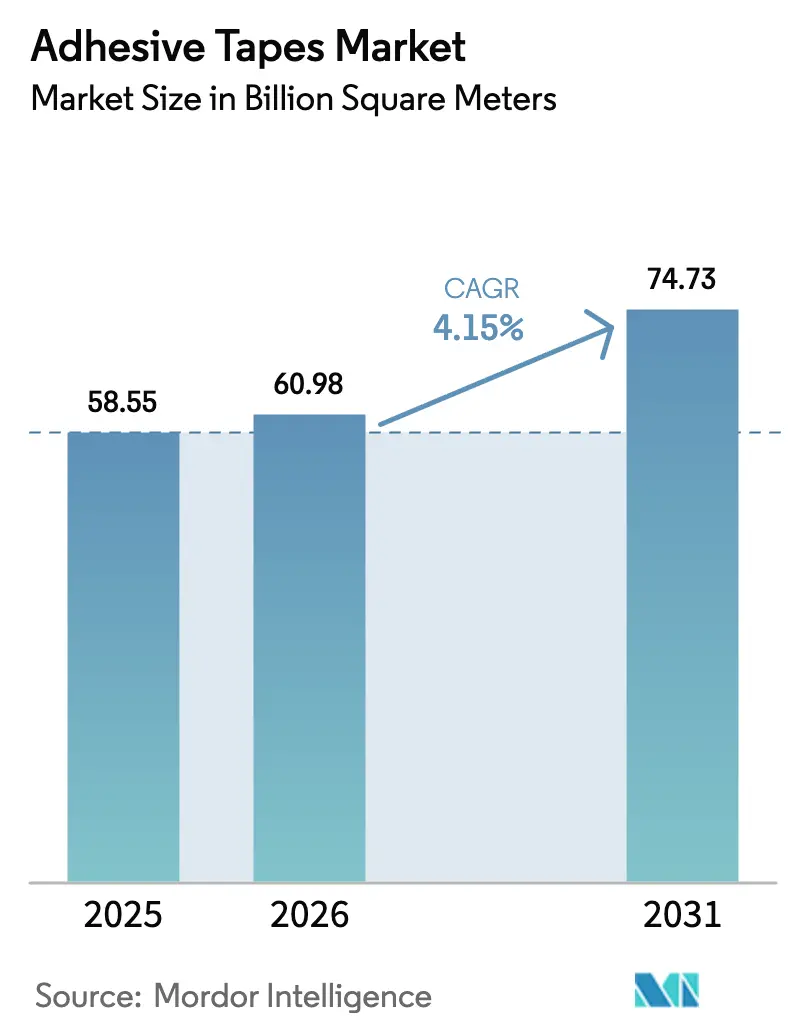

Espera-se que o tamanho do Mercado de Fitas Adesivas cresça de 58,55 bilhões de metros quadrados em 2025 para 60,98 bilhões de metros quadrados em 2026 e está previsto para atingir 74,73 bilhões de metros quadrados até 2031, a um CAGR de 4,15% no período de 2026 a 2031. Esse desempenho reflete mudanças estruturais — mais notavelmente a automação do comércio eletrônico, a eletrificação de veículos e a miniaturização de eletrônicos — que estão redefinindo as especificações e a intensidade de uso das fitas. Os centros de distribuição agora operam linhas de selagem de caixas sensíveis à pressão a mais de 60 caixas por minuto, o que multiplicou a demanda por fechamentos de toque instantâneo e à prova de violação na América do Norte, Europa e Ásia. Os fabricantes de equipamentos originais estão simultaneamente substituindo revestimentos de arnês de PVC mais pesados por fitas de tecido com suporte acrílico que reduzem o peso de cada veículo para atender às metas de eficiência de combustível médias da frota. No lado da formulação, as químicas à base de água e sem PFAS estão ganhando participação à medida que os reguladores restringem os limites de compostos orgânicos voláteis e fluoroquímicos, enquanto os conversores aceleram os depósitos de patentes para sistemas condutores, elásticos e de base biológica que trazem integração funcional a formatos de commodities.

Principais Conclusões do Relatório

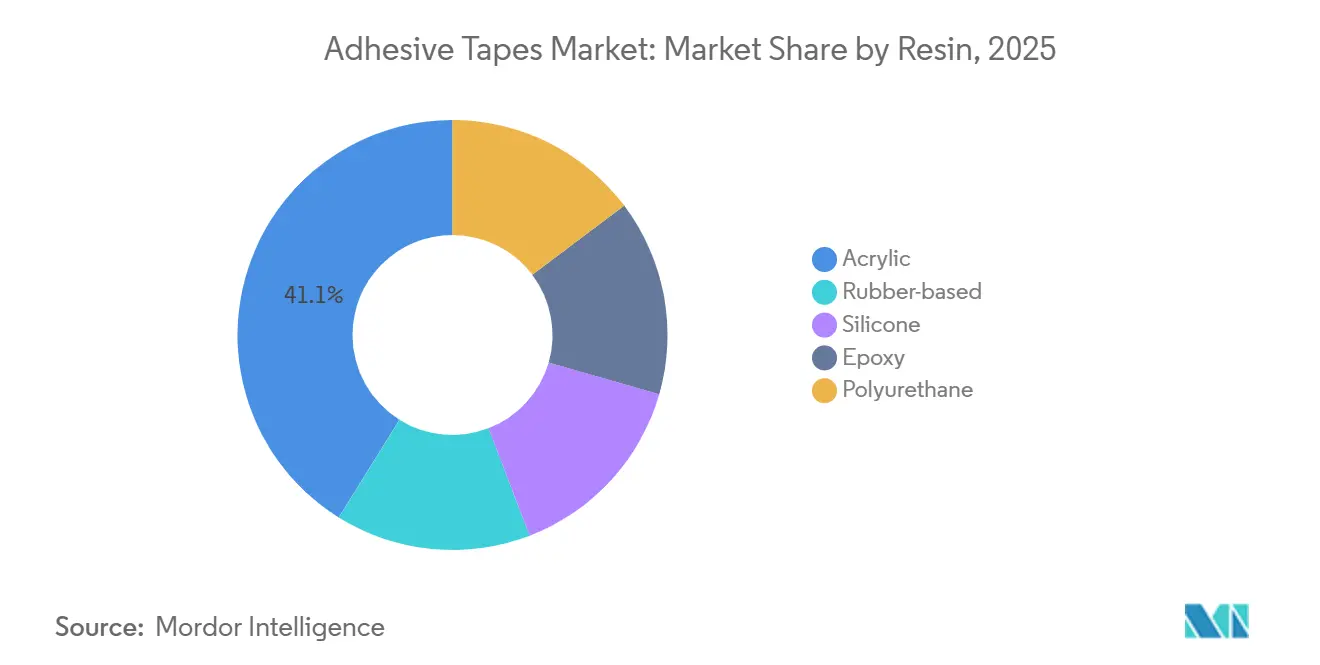

- Por resina, o acrílico liderou com 41,12% do volume de 2025, enquanto os sistemas à base de borracha avançam a um CAGR de 4,29% até 2031.

- Por tecnologia, a química à base de água capturou uma participação de 45,19% em 2025 e está prevista para registrar o CAGR mais rápido de 4,51%.

- Por tipo de produto, as fitas sensíveis à pressão detinham 61,12% de participação em 2025; as variantes sensíveis ao calor lideram a categoria com um CAGR de 4,58%.

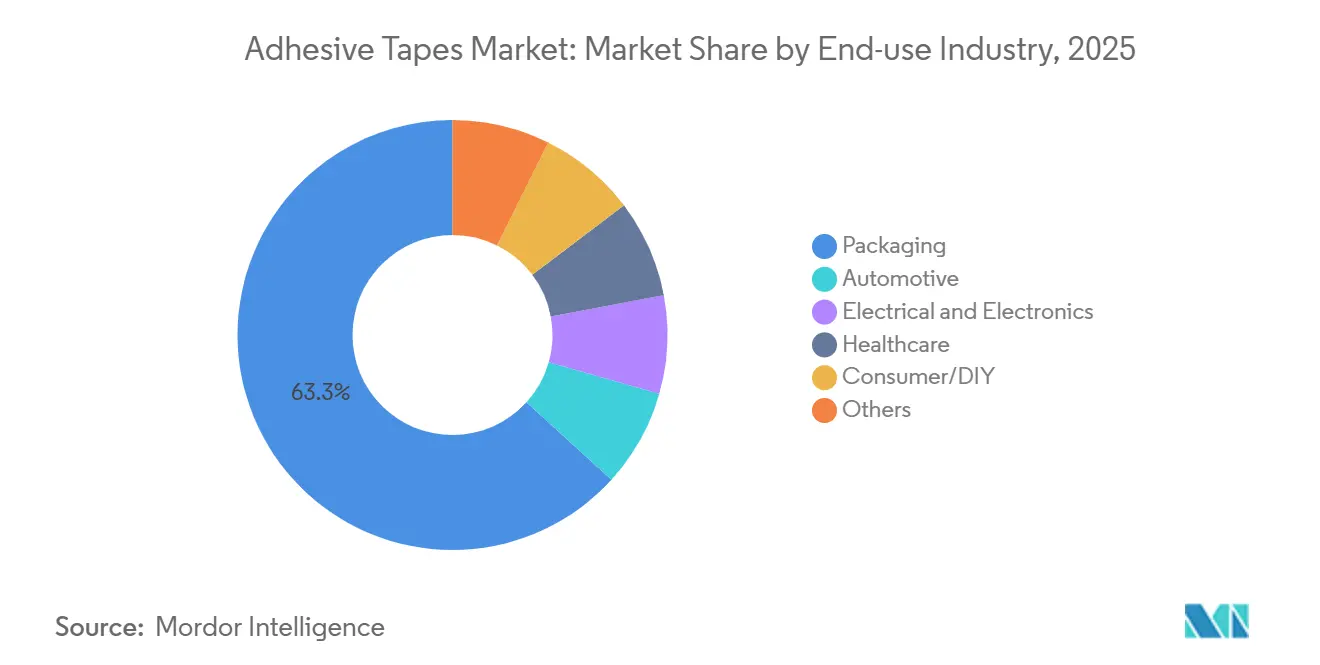

- Por uso final, a embalagem respondeu por 63,26% do consumo de 2025, enquanto a área de saúde está projetada para crescer a um CAGR de 4,67% até 2031.

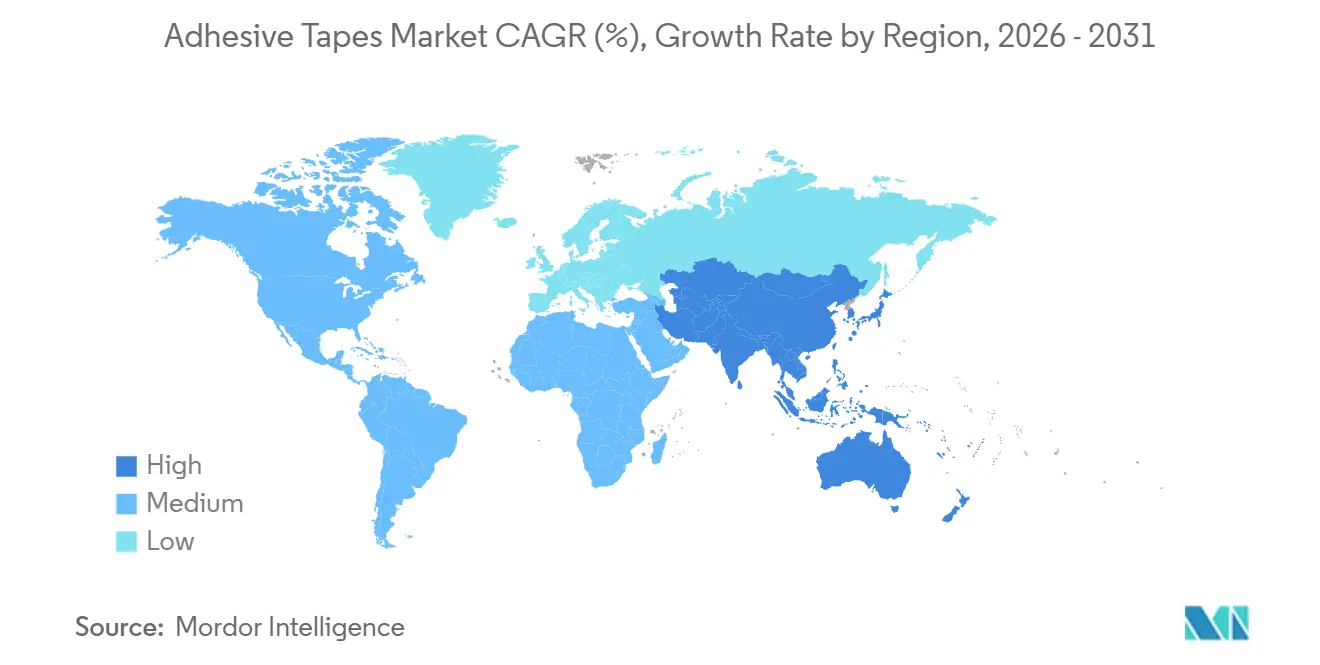

- Por geografia, a Ásia-Pacífico dominou com uma participação de 58,91% em 2025 e está definida para expandir a um CAGR de 5,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fitas Adesivas

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do comércio eletrônico impulsionando a demanda por fitas adesivas | +0.9% | Global, com concentração na América do Norte, Europa, China, Índia | Médio prazo (2 a 4 anos) |

| Mudança dos fabricantes de equipamentos originais para fitas de arnês de fios leves | +0.7% | Núcleo da Ásia-Pacífico (China, Japão, Coreia do Sul), expansão para a América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de eletrônicos vestíveis e flexíveis aumentando o uso de fitas | +0.6% | Global, liderado pela América do Norte, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Boom da construção na ASEAN e no Oriente Médio impulsionando o uso de fitas adesivas | +0.8% | ASEAN (Vietnã, Malásia, Tailândia), Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Catar) | Curto prazo (≤ 2 anos) |

| Integração de fitas térmicas/de blindagem eletromagnética em pacotes de baterias de veículos elétricos | +0.5% | China, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Comércio Eletrônico Impulsionando a Demanda por Fitas Adesivas

Gigantes do atendimento de pedidos como a Amazon consumiram volumes significativos de fita de embalagem sensível à pressão em 2025, um volume muito superior ao da distribuição varejista tradicional. Os rolos pré-impressos com marca registraram forte crescimento ano a ano, à medida que os conversores reduziram as quantidades mínimas de pedido a níveis que permitiram a vendedores menores utilizar recursos à prova de violação e de marketing em um único fechamento. Os órgãos legislativos estão influenciando as escolhas de materiais; por exemplo, os regulamentos de embalagens residuais da União Europeia favorecem as fitas kraft ativadas por água, que têm menor probabilidade de contaminar os fluxos de reciclagem de fibras. Enquanto isso, em centros logísticos úmidos na Índia e no Sudeste Asiático, há uma mudança em direção às fitas hot-melt de borracha sintética. Essas fitas mantêm a aderência com umidade relativa acima de 80%, garantindo que as caixas sejam seladas sem sangramento de adesivo. Coletivamente, essas dinâmicas não apenas aumentam a penetração da fita de selagem de caixas em cada encomenda enviada, mas também fortalecem o crescimento de longo prazo do mercado de fitas adesivas.

Mudança dos Fabricantes de Equipamentos Originais para Fitas de Arnês de Fios Leves

Os fabricantes de automóveis estão recorrendo às fitas de tecido acrílico, que são mais leves do que os revestimentos elétricos tradicionais de PVC, mas oferecem a mesma resistência dielétrica. Essa mudança resulta em uma redução de peso por veículo, traduzindo-se em economias significativas. Essas economias são cruciais, pois ajudam os fabricantes de automóveis a evitar penalidades por excesso de CO₂, em conformidade com os regulamentos de frota da UE. O Model Y da Tesla, um testemunho dessa tendência, incorpora a nova fita em seu arnês. Em 2025, fornecedores japoneses introduziram fitas de poliéster retardantes de chama que não apenas atendem aos rigorosos padrões de resistência à abrasão ISO 6722 Classe D, mas também o fazem sem halogênios, garantindo alinhamento com os mandatos de reciclabilidade. Em 2025, a China lançou veículos de nova energia, cada um exigindo fitas de arnês. Esse aumento de demanda é atribuído às plataformas de bateria que acomodam mais cabos do que seus equivalentes de combustão. O foco da indústria automotiva em redução de peso e segurança impulsiona o mercado de fitas adesivas na fiação automotiva.

Adoção de Eletrônicos Vestíveis e Flexíveis Aumentando o Uso de Fitas

Em 2025, a Abbott enviou seus monitores de glicose FreeStyle Libre 3. Cada monitor utilizou uma fita acrílica de grau médico, projetada para aderir por 14 dias e aprovada com sucesso nos testes ISO 10993. Os displays OLED dobráveis exigiram fita adesiva opticamente transparente, com nível de névoa abaixo de 1% e durabilidade comprovada para múltiplos ciclos de dobramento. No início de 2025, a FDA concedeu autorização para a fita de silicone MED 5610 da Avery Dennison, abrindo uma oportunidade lucrativa no mercado de bombas vestíveis. Além disso, os depósitos de patentes para adesivos condutores elásticos registraram um aumento notável, destacando uma mudança em direção a soluções de colagem funcionais e compatíveis com a pele. Esses avanços estabelecem firmemente a área de saúde e a eletrônica de consumo como líderes emergentes no mercado de fitas adesivas.

Boom da Construção na Região da ASEAN e do Oriente Médio Impulsionando o Uso de Fitas Adesivas

Em 2025, o ambicioso projeto NEOM da Arábia Saudita determinou o uso de fitas acrílicas de folha de alumínio para seu isolamento de parede modular, estimulando demanda adicional. Enquanto isso, o Elo Ferroviário da Costa Leste da Malásia optou por fitas de arnês de poliéster sem halogênio, garantindo conformidade com os padrões de segurança contra incêndio IEC 60332-3. No Vietnã, um aumento no investimento direto estrangeiro em manufatura elevou a demanda por fitas de mascaramento para sala limpa, especificamente aquelas com contagens de partículas abaixo de 100 por pé cúbico. Em Dubai, as obras da Torre Creek foram retomadas em 2025, utilizando fitas de espuma acrílica de alta colagem. Essas fitas não apenas substituíram os fixadores mecânicos tradicionais, mas também reduziram significativamente os requisitos de mão de obra em fachadas. Esses projetos de infraestrutura acelerados estão impulsionando um aumento notável no mercado regional de fitas adesivas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas derivadas do petróleo | -0.6% | Global, aguda em regiões dependentes de insumos importados | Curto prazo (≤ 2 anos) |

| Regulamentações de compostos orgânicos voláteis e solventes perigosos | -0.4% | América do Norte, Europa, Coreia do Sul, Japão | Médio prazo (2 a 4 anos) |

| Reformulação sem PFAS perturbando as fitas de fluoropolímero | -0.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas Derivadas do Petróleo

Entre 2024 e 2025, os preços à vista do ácido acrílico flutuaram significativamente, o que por sua vez comprimiu as margens dos conversores. Os preços do butadieno foram influenciados por restrições de oferta devido à manutenção de craqueadores. Um relatório de 2025 da Henkel destacou que a inflação de matérias-primas contribuiu para o aumento dos custos. No entanto, isso foi parcialmente mitigado por uma redução nas cargas de polímero acrílico. A saída de conversores menores dos segmentos de commodities, devido à volatilidade dos insumos e sem cobertura de risco, ressalta os desafios na expansão de curto prazo no mercado de fitas adesivas.

Regulamentações de Compostos Orgânicos Voláteis e Solventes Perigosos

O distrito da Costa Sul da Califórnia reduziu o limite de compostos orgânicos voláteis para adesivos sensíveis à pressão, obrigando a reformulação de fitas de duto e mascaramento à base de tolueno[1]Distrito de Gestão da Qualidade do Ar da Costa Sul, "Emendas à Regra 1168," aqmd.gov. A UE adicionou a N-metil-2-pirrolidona à Lista de Candidatos REACH, desencadeando uma eliminação gradual nas linhas de revestimento. A Coreia do Sul ordenou cortes de compostos orgânicos voláteis nas plantas de adesivos, levando a investimentos em oxidadores térmicos ou mudanças para linhas hot-melt. Esses mandatos aceleram a migração tecnológica, mas elevam os custos de conformidade, comprimindo as margens de curto prazo no mercado de fitas adesivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: Formulações à Base de Borracha Garantem o Crescimento Mais Rápido

Projeta-se que as químicas à base de borracha se componham a 4,29% entre 2026 e 2031, a taxa mais alta no espectro de resinas, mesmo que o acrílico tenha mantido 41,12% de participação no mercado de fitas adesivas em 2025. Para a logística de alta velocidade, as borrachas naturais e de estireno-butadieno são cruciais, alcançando aderência instantânea mesmo em superfícies empoeiradas. Por outro lado, as resinas de silicone, embora menores em volume do que os sistemas acrílicos e à base de borracha, são preferidas na área médica e para aplicações de alta temperatura, priorizando clareza e biocompatibilidade em detrimento do custo. Há também um interesse crescente em fitas estruturais à base de epóxi, um nicho conhecido por fornecer alta resistência ao cisalhamento, tornando-as ideais para aplicações aeroespaciais e pás de turbinas eólicas. Embora as químicas de base biológica de óleo tall e soja enfrentem um obstáculo com prêmios de custo, projetos-piloto sugerem uma potencial entrada gradual no mercado nos próximos anos.

O acrílico continua a dominar os segmentos premium automotivos e de eletrônicos graças à estabilidade ultravioleta e ao baixo desgaseificamento, ancorando sua grande fatia do mercado de fitas adesivas. Ainda assim, os setores sensíveis ao preço tendem para formulações de borracha que toleram caixas irregulares e locais de trabalho empoeirados. As aprovações de silicone para contato com a pele por 30 dias sob os protocolos ISO 10993-10 ampliam os casos de uso médico, enquanto os hot-melts de poliuretano reativo fazem a ponte entre a facilidade de processamento e a resistência estrutural em embalagens flexíveis. Coletivamente, a diversificação de resinas apoia a criação constante de valor mesmo quando os preços de commodities permanecem voláteis.

Por Tecnologia: Linhas à Base de Água Aceleram sob Ventos Regulatórios Favoráveis

A tecnologia à base de água detinha 45,19% do volume de 2025 e está prevista para registrar o CAGR mais rápido de 4,51%, refletindo o aperto das normas de compostos orgânicos voláteis e os compromissos de sustentabilidade das marcas. As emulsões acrílicas modernas agora igualam os graus de solvente em descascamento e cisalhamento com menores pesos de revestimento, permitindo que os conversores desliguem os fornos de solvente e reduzam o consumo de energia. As linhas de embalagem ultrarrápidas favorecem os sistemas hot-melt devido às suas capacidades de colagem instantânea. Ao considerar os custos de energia, esses sistemas se mostram mais econômicos do que seus equivalentes à base de água. Enquanto isso, a tecnologia à base de solvente continua a dominar os setores automotivo e aeroespacial. Aqui, a ênfase na velocidade de secagem e na adesão a superfícies de baixa energia supera quaisquer desafios regulatórios.

As plataformas reativas — acrílicos curáveis por ultravioleta e poliuretanos de cura por umidade — capturam uma pequena participação, mas comandam preços premium em eletrônicos e dispositivos médicos. Híbridos que co-embalam portadores à base de água com reticuladores ultravioleta estão emergindo, prometendo processamento de um componente com propriedades finais estruturais. À medida que esses campos convergem, o tamanho total do mercado de fitas adesivas associado às linhas à base de água e hot-melt se expandirá mais rapidamente ao longo da janela de previsão.

Por Tipo de Produto: Fitas Sensíveis ao Calor Aproveitam a Miniaturização de Eletrônicos

Os formatos sensíveis à pressão contribuíram com 61,12% do volume de 2025, mas as fitas sensíveis ao calor estão posicionadas para um CAGR de 4,58%, o melhor entre os tipos de produto. A colagem ativada termicamente elimina adesivos líquidos na montagem de circuitos flexíveis e no processamento de wafers, reduzindo o risco de contaminação. As fitas kraft ativadas por água desfrutam de nova tração no comércio eletrônico porque se integram aos ciclos de reciclagem de papel. As construções especiais — condutoras, magnéticas e opticamente transparentes — são pequenas em tonelagem, mas vitais para eletrônicos de alto valor e infraestrutura 5G.

A linha Revalpha de liberação por calor da Nitto ressalta como os designs de descolagem sob demanda encurtam o tempo de ferramentas de semicondutores. A fita de silicone de 6 W/m·K da Rogers Corporation sustenta amplificadores de potência 5G, evidenciando integração funcional em detrimento da colagem clássica. O tamanho do mercado de fitas adesivas para essas categorias especiais ainda é modesto, mas cresce mais rapidamente do que os segmentos de commodities à medida que a miniaturização se intensifica.

Por Indústria de Uso Final: A Área de Saúde Emerge como o Consumidor de Crescimento Mais Rápido

A embalagem consumiu 63,26% da tonelagem de 2025, impulsionada pelo crescimento global de encomendas e pela intensidade da automação, mas a área de saúde está definida para superar todas as categorias com um CAGR de 4,67% até 2031. Cada monitor contínuo de glicose usa cerca de 0,15 m² de fita de grau médico por sensor de 14 dias. Os usos automotivos mudam da montagem de emblemas para o agrupamento de arnês de fios e a colagem de módulos de bateria à medida que a eletrificação remodela as listas de materiais. Os segmentos elétrico e eletrônico se expandem com o lançamento do 5G e a construção de centros de dados, impulsionando a demanda por fitas de gestão térmica e blindagem eletromagnética.

As aplicações de bricolagem para consumidores e de construção civil adicionam volume constante e específico por região. Em cada segmento vertical, as fitas de selagem de caixas comoditizadas rendem margens estreitas, enquanto os dispositivos médicos vestíveis e os pacotes de baterias de veículos elétricos permitem maior realização de preços, ressaltando como o mix de uso final eleva a receita média no mercado de fitas adesivas.

Análise Geográfica

A Ásia-Pacífico detinha 58,91% do volume global em 2025 e está projetada para expandir a um CAGR de 5,15%, o mais rápido de qualquer região. A China, um player significativo, registrou grande demanda impulsionada pelas províncias de Guangdong, Jiangsu e Zhejiang — sede de grandes clusters de eletrônicos e polos automotivos. Enquanto isso, o mercado da Índia registrou crescimento robusto, alimentado por uma forte produção de veículos e um setor de comércio eletrônico em expansão, levando a um aumento no uso de fitas de selagem de caixas[2]Sociedade dos Fabricantes de Automóveis da Índia, "Estatísticas de Produção 2025," siam.in.

O Japão continua a liderar o mercado de fitas ópticas e para semicondutores, exportando rolos premium por toda a Ásia Oriental. A demanda da Coreia do Sul, intimamente ligada às fábricas de displays da Samsung e da LG, permaneceu significativa para fitas especiais. Os países da ASEAN, notavelmente Vietnã, Tailândia e Malásia, experimentaram forte crescimento anual à medida que o investimento direto estrangeiro deslocou linhas de montagem da China, solidificando a dominância da região no mercado de fitas adesivas.

A América do Norte respondeu por uma participação notável do consumo global em 2025, impulsionada pelo aumento da produção de veículos elétricos e um aumento na logística de encomendas, mesmo com a embalagem tradicional enfrentando maturidade. A Europa se adaptou aos mandatos de reciclagem, transitando de fitas com suporte de PP para alternativas de papel kraft em laminados de material único. A América do Sul viu o robusto setor automotivo do Brasil impulsionar a demanda, embora limitado pelos desafios cambiais da Argentina, restringindo as importações. O Oriente Médio e a África colheram benefícios de megaprojetos na Arábia Saudita e nos Emirados Árabes Unidos, juntamente com a produção automotiva da África do Sul, mantendo uma taxa de crescimento estável de médio prazo.

Panorama regulatório

As formulações de fitas adesivas e as construções revestidas estão sujeitas a controles químicos que visam cada vez mais solventes, monômeros e substâncias preocupantes usadas na fabricação de adesivos. Na União Europeia, o REACH (Regulamento (CE) nº 1907/2006) continua a impulsionar restrições e exigências de documentação, incluindo a atualização do REACH relacionada ao formaldeído (Regulamento (UE) 2023/1464 da Comissão), que afeta a seleção de matérias-primas e o controle de emissões nas linhas de revestimento e conversão. Nos Estados Unidos, as atividades de gestão de risco da TSCA e as ações da EPA, como as novas Regras de Uso Significativamente Novo (SNURs), com data efetiva em julho de 2026, reforçam a necessidade de rastreamento contínuo do inventário químico e das condições de uso para ingredientes adesivos.

As regras de comunicação de perigos e embalagem também moldam os fluxos de trabalho de rotulagem, transporte e conformidade a jusante para fitas e produtos adesivos, especialmente para conversores que atendem usos finais regulamentados. Na Europa, o Regulamento (UE) 2025/2439 ajustou as datas de aplicação vinculadas aos requisitos obrigatórios de formatação de rótulos e embalagens, alterando os cronogramas de conformidade para fabricantes que vendem para a região. No Reino Unido, o REACH (Amendment) Regulations 2026 entrou em vigor em 1º de abril de 2026, ressaltando a divergência entre o REACH da UE e o REACH do Reino Unido, que os fornecedores globais de fitas devem gerenciar por meio de gestão responsável de produtos, rotulagem e documentação ao cliente.

Análise da cadeia de valor

A cadeia de valor das fitas adesivas começa com matérias-primas petroquímicas e de base biológica upstream, que são convertidas em monômeros, resinas tackificantes, elastômeros, filmes, papéis, espumas e liners de liberação. Esses insumos são então combinados em sistemas adesivos e revestidos em suportes, antes da conversão (corte, corte por matriz, bobinamento) em rolos e peças acabadas. O midstream é moldado por produtores integrados e revestidores e conversores especializados que ajustam o peso de revestimento, a cura e os tratamentos de superfície para aplicações em embalagens, chicotes automotivos, eletrônicos e saúde, com portões de qualificação como ISO 9001/14001 e aprovações específicas do setor influenciando a seleção de fornecedores.

A distribuição normalmente se divide entre fornecimento direto a OEMs para programas automotivos e eletrônicos, conversores regionais para larguras personalizadas e tiragens curtas, e canais industriais e de varejo para embalagens de commodity e fitas DIY. A confiabilidade do fornecimento e o custo permanecem sensíveis a interrupções de matéria-prima e logística, e os sinais de risco de 2026 em torno de intermediários ligados ao petróleo levaram as empresas a diversificar fontes e aumentar a transparência upstream. Grandes players de fitas e adesivos também enfatizam o planejamento de ponta a ponta e a integração de dados entre as funções de fabricação regional e atendimento ao cliente, alinhando compras, programação de produção e níveis de serviço para reduzir prazos de entrega e gerenciar a volatilidade.

Cenário Competitivo

O mercado de fitas adesivas permanece fragmentado. O foco estratégico passou da capacidade em metros quadrados para a ciência de formulação. Os incumbentes canalizam pesquisa e desenvolvimento para fluoropolímeros sem PFAS e emulsões à base de água com baixo teor de compostos orgânicos voláteis, enquanto players menores ganham participação em embalagens com rolos pré-impressos de curta tiragem que contornam os distribuidores. A impressão digital acelera a marca sob demanda, e as fitas com sensores integrados introduzem rastreamento sem etiquetas RFID separadas. Startups emergentes buscam adesivos reversíveis que se descolam por calor ou luz, alinhando-se com os objetivos da economia circular na remanufatura de eletrônicos. A intensidade competitiva é mais alta em caixas de commodities, onde as plantas chinesas operam com margens baixas. A conformidade com as normas ISO 9001 e 14001 é agora padrão; as aprovações UL 94, FDA 21 CFR 175.105 e IEC 60454 atuam como portões de entrada em setores regulamentados, consolidando nichos premium no mercado de fitas adesivas.

Líderes do Setor de Fitas Adesivas

3M

tesa SE – A Beiersdorf Company

Nitto Denko Corporation

Avery Dennison Corporation

LINTEC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade mais clara está nas fitas de desempenho que substituem a fixação mecânica ou adesivos líquidos, ao mesmo tempo em que atendem a requisitos mais estritos de controle de processo, reciclabilidade e baixas emissões. Na Europa, as iniciativas de design de embalagens para reciclagem e os controles químicos sob o REACH continuam a deslocar a demanda para sistemas à base de água, com baixo VOC, e formatos compatíveis com papel, como fitas kraft ativadas por água, criando espaço para conversores que conseguem entregar construções conformes sem comprometer a velocidade de linha. Na eletrônica de alto valor, a miniaturização e as demandas do processo de semicondutores expandem o uso de fitas especiais, incluindo graus opticamente transparentes, de liberação térmica e de sala limpa, onde a qualificação e a consistência sustentam margens defensáveis.

A localização da fabricação e as melhorias de capacidade oferecem uma rota prática para captar demanda em polos de rápido crescimento e reduzir prazos de entrega para especificações personalizadas. A tesa realizou uma cerimônia de conclusão de estrutura para um novo prédio de produção de 4.500 metros quadrados em sua unidade de Offenburg, Alemanha, em maio de 2026, apontando para capacidade europeia adicional e modernização de processos para soluções adesivas avançadas. No Sudeste Asiático, a UPM Adhesive Materials está colocando em operação uma nova linha de revestimento por volta de meados de 2026 em sua fábrica em Johor Bahru, Malásia, para apoiar a demanda regional de materiais para rótulos, enquanto múltiplos produtores baseados na Ásia estão atualizando a automação de revestimento, corte e laminação para aumentar a produção e a consistência para clientes industriais e eletrônicos. Esses investimentos acompanham a mudança mais amplo em direção a tolerâncias mais estritas, rastreabilidade e designs de fita específicos para aplicações em automação de embalagens, processos de montagem de veículos elétricos e fabricação de eletrônicos.

Desenvolvimentos recentes do setor

- Julho de 2026: a 3M lançou a Scotch Kids Tape, expandindo seu portfólio da marca Scotch com um produto projetado para usos criativos. Embora voltado ao consumidor final, isso reforça a amplitude de canais e a presença nas gôndolas de varejo que podem sustentar o volume de base nas categorias de fitas de uso geral.

- Maio de 2026: a LINTEC foi relatada como planejando um investimento de 7 bilhões de JPY para iniciar a produção em massa de pelicles de litografia EUV baseados em nanotubos de carbono em 2026. Esse movimento evidencia fabricantes de fitas e filmes avançando mais profundamente em materiais especiais adjacentes a semicondutores, onde as barreiras de qualificação e os requisitos de desempenho diferem das fitas adesivas de commodity.

- Novembro de 2024: a tesa abriu novos escritórios em Mumbai e Bengaluru para fortalecer sua presença na Índia. A presença local adicional apoia um serviço técnico mais rápido e acesso ao cliente em polos de fabricação, auxiliando vendas orientadas por especificação em aplicações automotivas, eletrônicas e industriais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de fitas adesivas abrange fitas sensíveis à pressão e especiais fabricadas, vendidas em formatos de rolo, folha, corte por matriz ou rótulo, onde um suporte e uma camada adesiva são usados para colagem, mascaramento, proteção, isolamento elétrico ou uso em embalagens.

Exclusões de escopo: excluímos adesivos líquidos, vedantes e produtos de fixação não adesivos, e também evitamos a contagem duplicada do consumo interno de fita que não é vendido no mercado.

Visão geral da segmentação

- Por Resina

- Acrílico

- À base de borracha

- Silicone

- Epóxi

- Poliuretano

- Por Tecnologia

- À base de água

- À base de solvente

- Hot-melt

- Reativo

- Por Tipo de Produto

- Fitas Sensíveis à Pressão

- Fitas Ativadas por Água

- Fitas Sensíveis ao Calor

- Fitas Especiais

- Por Indústria de Uso Final

- Embalagem

- Automotivo

- Elétrico e Eletrônico

- Saúde

- Consumidor/Bricolagem

- Outros (Construção Civil, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de um mapa de demanda claro por uso final e por região, depois conectando-o com indicadores de comércio e produção que podem ser verificados anualmente. Normalmente, recorremos a fontes públicas como a UN Comtrade para fluxos comerciais codificados por HS, dados da US International Trade Commission e do US Census para padrões de importação, o Eurostat para sinais de produção industrial regional, e o Banco Mundial para indicadores macroeconômicos usados na normalização.

Para manter as definições consistentes, também revisamos normas e referências de segurança (como resumos de documentação ASTM e diretrizes da OSHA, quando relevante) e analisamos periódicos científicos revisados por pares sobre ciência de materiais em busca de mudanças em suportes de fita e químicas adesivas. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa são usados para confirmar adições de capacidade, início de operação de plantas e foco em aplicações. Paralelamente, usamos assinaturas pagas para dados financeiros e inteligência empresarial, além de bancos de dados de importação e exportação em nível de embarque, quando disponíveis, para verificar movimentos anômalos em nível de país. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foca em validar o que está realmente sendo comprado e usado, e então testar as premissas por trás de volume, precificação e mix. Conversamos com conversores de fita, fornecedores de matéria-prima, distribuidores e contatos de compras e engenharia de usuários finais importantes na APAC, EMEA e Américas, de modo que as lacunas identificadas na pesquisa documental possam ser fechadas antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 20% | APAC: 49% |

| Nível médio: 47% | Líderes funcionais/de unidade: 23% | EMEA: 29% |

| Players menores: 22% | Gerentes: 57% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a produção industrial, o volume de embalagens e os sinais de atividade de fabricação são traduzidos em conjuntos de demanda por fita, depois convertidos em totais de mercado usando taxas de uso e mix de produtos. Corroboramos esses resultados com aproximações bottom-up seletivas, como divisões amostradas de receita de fornecedores e conversores, verificações de canal para categorias de fitas de alto volume, e um teste simples de volume multiplicado pelo preço médio de venda para os principais usos finais.

Os principais insumos que normalmente movem o modelo incluem embarques de caixas de papelão ondulado e volumes de pacotes de e-commerce, índices de produção automotiva e eletrônica, indicadores de atividade de construção, e a mudança observada no mix entre fitas de embalagem de commodity e formatos especiais de maior valor. A precificação é tratada por meio de uma lógica de ASP combinado que reflete mudanças no material de suporte, mudanças na tecnologia adesiva (por exemplo, adoção de produtos sem solvente) e o momento cambial regional, e depois é verificada com valores unitários de comércio onde forem significativos. Para a previsão, usamos análise de cenários apoiada por uma visão de regressão multivariada leve sobre os principais motores de demanda, e as premissas são ajustadas quando os respondentes primários indicam uma taxa de crescimento diferente em uma região ou uso final. Onde a evidência bottom-up é incompleta, as lacunas são tratadas por meio de proporções proxy conservadoras vinculadas a usos finais próximos e padrões de dependência de importação, e depois os totais são reverificados quanto à consistência.

Validação de dados e ciclo de atualização

A validação é feita em etapas, para que grandes variações sejam detectadas precocemente e explicadas com clareza. Os resultados do modelo são comparados com sinais independentes, como direção do comércio, tendências de produção dos principais usos finais e mudanças de capacidade anunciadas, e então os valores discrepantes são revisados para confirmar se são mudanças reais ou ruído de dados.

Antes da aprovação final, as premissas e os cálculos passam por revisões de analistas que verificam a consistência das unidades, a lógica de preços e as consolidações por país, seguidas de gatilhos de recontato quando um insumo-chave se move além de uma faixa normal. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar preços, demanda ou oferta. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Estimativa de mercado de fitas adesivas da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para fitas adesivas nem sempre coincidem, porque o escopo pode ser definido de forma diferente e a unidade de dimensionamento escolhida pode alterar todo o resultado. As variações também vêm de como a precificação é combinada entre fitas de embalagem de commodity e formatos especiais, e de com que frequência as premissas são atualizadas quando a demanda de uso final se altera.

Alguns números publicados focam em uma visão apenas em valor, que pode agrupar produtos adesivos adjacentes e depender de preços médios amplos entre aplicações. No modelo da Mordor Intelligence, o mercado central de fitas é dimensionado e projetado em metros quadrados (60,98 bilhões em 2026), e o valor não é exibido na página do estudo, motivo pelo qual uma comparação direta em USD pode parecer muito distante, mesmo quando a direção da demanda é semelhante.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 60.98 B (2026) | |

| Consultoria Global A | 84,03 bilhões de USD (2025) | Usa uma definição baseada em valor e aplica ASPs combinados entre diversos tipos de fita e usos finais, o que pode inflar os totais quando premissas de preços de produtos especiais são estendidas a volumes maiores de embalagens. |

| Editora do Setor B | 78,60 bilhões de USD (2025) | Reporta o valor em USD para um conjunto amplo de fitas por resina, suporte e tecnologia, e a estimativa é sensível ao que é contado como industrial versus médico e a como o momento de conversão cambial regional é tratado. |

A tabela mostra que a diferença é impulsionada principalmente pela escolha de unidade e pelo tratamento de preços, e não por desacordo sobre a direção do crescimento. Quando o escopo é mantido consistente e os insumos são vinculados a atividades observáveis de produção, comércio e uso final, o tamanho de mercado resultante se torna mais fácil de explicar e reproduzir em atualizações futuras.

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para o mercado de fitas adesivas em 2031?

Prevê-se que o mercado de fitas adesivas atinja 74,73 bilhões de metros quadrados até 2031, a partir de 60,98 bilhões de metros quadrados em 2026, registrando um CAGR de 4,15%.

Qual região lidera o crescimento da demanda?

A Ásia-Pacífico lidera tanto em participação quanto em crescimento, detendo 58,91% do volume de 2025 e expandindo a um CAGR de 5,15%.

Qual categoria de produto está crescendo mais rapidamente?

As fitas sensíveis ao calor são as mais rápidas, avançando a um CAGR de 4,58% até 2031.

Como as regras de compostos orgânicos voláteis estão moldando as escolhas tecnológicas?

Os limites mais rígidos de compostos orgânicos voláteis estão direcionando os conversores das linhas à base de solvente para sistemas à base de água e hot-melt.

Por que a área de saúde é um uso final atraente?

Os monitores de glicose vestíveis e os adesivos de liberação de medicamentos precisam de fitas compatíveis com a pele, impulsionando a demanda da área de saúde a um CAGR de 4,67%.

Página atualizada pela última vez em: