Tamanho e Participação do Mercado de Fertilizantes Orgânicos da Índia

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 501.4 Milhões de dólares |

| Tamanho do Mercado (2030) | 755.7 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.55% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Orgânicos da Índia por Mordor Intelligence

O tamanho do Mercado de Fertilizantes Orgânicos da Índia é estimado em 501,4 milhões de USD em 2025, e espera-se que alcance 755,7 milhões de USD até 2030, crescendo a uma CAGR de 8,55% durante o período de previsão (2025-2030).

O setor de fertilizantes orgânicos da Índia estabeleceu-se como um componente crucial do setor agrícola, com os fertilizantes orgânicos representando 69,9% do segmento total de nutrição de culturas em 2022. O crescimento do setor é impulsionado pela crescente conscientização sobre práticas de agricultura sustentável e gestão da saúde do solo entre os agricultores. A transição para a agricultura orgânica na Índia tem sido particularmente notável em estados como Madhya Pradesh, Rajasthan e Maharashtra, que representam coletivamente as principais regiões de agricultura orgânica do país. A adoção de fertilizantes orgânicos foi ainda mais acelerada pela crescente demanda global por produtos agrícolas orgânicos e pela necessidade de combater problemas de degradação do solo.

O panorama de produção e comércio de fertilizantes orgânicos na Índia apresentou um desenvolvimento notável, com as exportações de alimentos orgânicos do país atingindo USD 772 milhões em 2021-2022. A Índia emergiu como o maior produtor mundial de algodão orgânico, contribuindo com aproximadamente 50% para a produção global, demonstrando a crescente capacidade do país nas práticas de agricultura orgânica na Índia. O setor testemunhou melhorias significativas nas técnicas de produção, com fabricantes focados no desenvolvimento de formulações inovadoras de fertilizantes orgânicos que oferecem maior teor de nutrientes e melhores benefícios para a saúde do solo. As capacidades de produção local expandiram-se consideravelmente, com vários fabricantes domésticos investindo em instalações de processamento avançadas.

O avanço tecnológico na produção de fertilizantes orgânicos tornou-se uma área de foco central para as partes interessadas do setor. As empresas estão investindo em pesquisa e desenvolvimento para melhorar a eficácia dos fertilizantes orgânicos por meio de capacidades aprimoradas de absorção de nutrientes e maior vida útil. O setor tem assistido à introdução de novas tecnologias de processamento que auxiliam na melhor extração e preservação de nutrientes. Os fabricantes estão adotando cada vez mais técnicas de produção modernas para garantir qualidade consistente e maior teor de nutrientes em seus produtos. A integração da biotecnologia na produção de fertilizantes orgânicos possibilitou o desenvolvimento de produtos mais eficazes com formulações específicas voltadas para determinadas culturas.

O cenário regulatório e o apoio governamental desempenharam um papel crucial na configuração do setor de fertilizantes na Índia. As culturas em fileiras, que representam aproximadamente 59,8% da área total de culturas orgânicas em 2022, têm sido o foco principal das iniciativas governamentais de promoção da agricultura orgânica. A implementação de diversos programas e esquemas que oferecem incentivos para o uso de fertilizantes orgânicos ajudou a impulsionar o crescimento do mercado. Os governos estaduais têm participado ativamente na promoção da agricultura orgânica por meio de políticas dedicadas e mecanismos de apoio. O setor também se beneficiou do aumento da colaboração entre instituições de pesquisa e fabricantes, resultando em melhoria no desenvolvimento de produtos e nas práticas agrícolas.

Tendências e Perspectivas do Mercado de Fertilizantes Orgânicos da Índia

Número crescente de produtores orgânicos contribuindo para o aumento da área sob cultivo orgânico, principalmente em culturas em fileiras

- A Índia é o maior país do mundo em termos de número total de produtores orgânicos certificados, com 1,3 milhão de produtores orgânicos em 2019. Apesar do grande número de produtores orgânicos, as áreas de cultivo orgânico no país representam cerca de 2,0% da área agrícola total do país. Em 2021, a área orgânica no país era de 711.094,0 ha, o que representou um aumento de cerca de 3,4% em comparação com 2017.

- A agricultura orgânica no país está concentrada em apenas alguns estados. Os dez principais estados de agricultura orgânica do país representam cerca de 80,0% da área total de culturas orgânicas. Alguns estados assumiram a liderança na melhoria da cobertura da agricultura orgânica. Madhya Pradesh, Rajasthan e Maharashtra são os três principais estados de agricultura orgânica do país. Madhya Pradesh representou cerca de 27,0% da área total de cultivo orgânico da Índia em 2019.

- O cultivo orgânico de culturas em fileiras é dominante no país. As culturas em fileiras representaram cerca de 59,7% da área total de culturas orgânicas em 2021. A produção de cereais domina no país, com arroz, trigo, milheto e milho sendo os principais cereais produzidos. A maioria das culturas de cereais é cultivada na estação Kharif (junho-setembro). As culturas cultivadas nesta estação dependem principalmente da chuva ou requerem mais água, como arroz, milho, algodão, soja, etc.

- Houve uma tendência crescente na área total de cultivo orgânico de culturas comerciais, de 270.000 ha em 2017 para 280.000 ha em 2021. As principais culturas comerciais produzidas no país incluem algodão, cana-de-açúcar, chá e especiarias. Atualmente, há crescimento limitado de culturas hortícolas orgânicas no país. A crescente demanda por produtos orgânicos e as iniciativas do governo indiano para avançar rumo ao orgânico devem aumentar a área de culturas orgânicas entre 2023 e 2029.

Demanda crescente e fácil acessibilidade por meio de canais de comércio eletrônico, aumentando o gasto per capita em alimentos orgânicos

- O gasto per capita da Índia em produtos orgânicos é relativamente baixo, de USD 0,23, em comparação com o gasto médio per capita em produtos orgânicos da região Ásia-Pacífico. No entanto, nos últimos anos, a demanda dos consumidores tem se deslocado cada vez mais para produtos orgânicos, pois esses itens oferecem melhor imunidade, maior qualidade e mais acessibilidade por meio de canais de comércio eletrônico. A Índia é um mercado em desenvolvimento promissor para alimentos e bebidas orgânicos. Espera-se que o setor doméstico de alimentos e bebidas orgânicos da Índia valha USD 138,0 milhões até 2024, com uma CAGR de 13% entre 2019 e 2024.

- Em 2022, foram consumidos no país alimentos e bebidas orgânicos no valor de USD 108,0 milhões. O valor de consumo de produtos orgânicos no país aumentou de USD 45,0 milhões em 2016 para USD 96,0 milhões em 2021. As vendas de alimentos orgânicos cresceram principalmente devido ao aumento da conscientização dos consumidores, com consumidores de alta renda impulsionando o consumo de alimentos e bebidas orgânicos. As categorias que apresentaram maior demanda incluíram alimentos essenciais, como ovos orgânicos, laticínios, frutas e vegetais.

- O consumo de bebidas orgânicas dominou o mercado e representou cerca de 85,2% do valor total combinado do mercado de alimentos e bebidas orgânicos em 2022. O segmento de bebidas orgânicas inclui alimentos e bebidas embalados orgânicos que são certificados pelo órgão de certificação aprovado. O valor de consumo de bebidas orgânicas registrou crescimento com uma CAGR de 14% entre 2020 e 2022. O prêmio de preço associado a produtos orgânicos dificulta o acesso de consumidores de baixa renda e é o principal fator limitante para o consumo de alimentos orgânicos. No entanto, a promoção ativa e as vantagens dos produtos orgânicos devem impulsionar o mercado de alimentos orgânicos no período de previsão.

Análise de Segmento: Forma

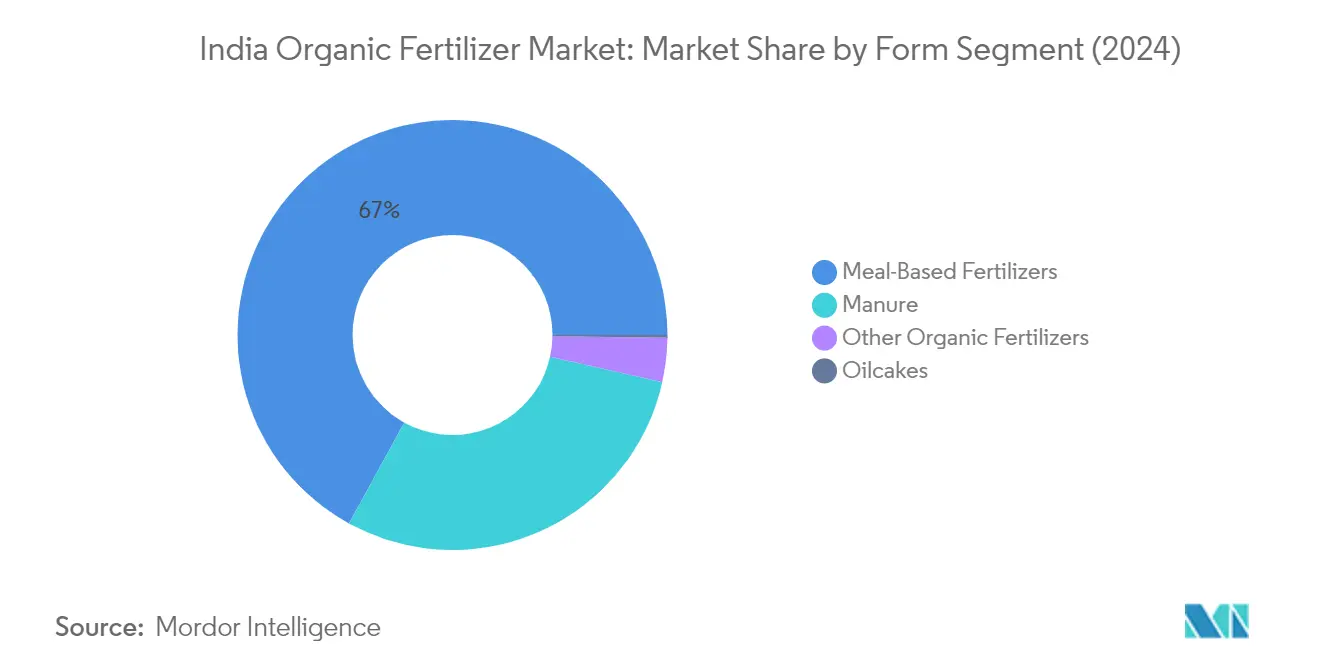

Segmento de Fertilizantes à Base de Farinha no Mercado de Fertilizantes Orgânicos da Índia

Os fertilizantes à base de farinha dominam o mercado indiano de fertilizantes orgânicos, representando aproximadamente 67% do valor total do mercado em 2024. Esses fertilizantes, que são subprodutos da indústria de processamento de carne, são ricos em nutrientes essenciais como nitrogênio, fósforo e cálcio, benéficos para as culturas agrícolas. A dominância do segmento é atribuída à sua ampla disponibilidade, respostas positivas de rendimento e preço relativamente baixo em comparação com outras opções de fertilizantes orgânicos. A alta participação de mercado também reflete a forte aceitação do segmento entre os agricultores, particularmente no cultivo de culturas em fileiras, onde os fertilizantes à base de farinha demonstraram eficácia significativa. Além disso, esses fertilizantes ganharam popularidade devido ao seu duplo benefício de fornecer uma solução sustentável para o descarte de resíduos do processamento de carne, ao mesmo tempo em que servem como uma alternativa eficaz aos fertilizantes minerais.

Segmento de Esterco no Mercado de Fertilizantes Orgânicos da Índia

O segmento de esterco deve apresentar o crescimento mais forte no mercado indiano de fertilizantes orgânicos entre 2024 e 2029, com uma CAGR esperada de aproximadamente 9%. Este crescimento robusto é impulsionado por vários fatores, incluindo a crescente adoção de fertilizantes orgânicos para práticas agrícolas e a crescente conscientização sobre agricultura sustentável. A versatilidade do esterco na aplicação em diversos tipos de culturas, desde culturas em fileiras até horticultura, contribui para sua crescente presença no mercado. O crescimento do segmento é ainda apoiado por iniciativas governamentais que promovem a agricultura orgânica e práticas agrícolas sustentáveis. Além disso, a crescente demanda por produtos orgânicos e a necessidade de reduzir a dependência de fertilizantes químicos estão criando condições favoráveis para fertilizantes à base de esterco. O crescimento do segmento também é impulsionado pela sua acessibilidade aos agricultores e pela sua eficácia comprovada na melhoria da estrutura e fertilidade do solo.

Segmentos Restantes na Segmentação por Forma

Os segmentos restantes no mercado indiano de fertilizantes orgânicos incluem tortas oleaginosas e outros fertilizantes orgânicos, cada um desempenhando papéis distintos no ecossistema do mercado. As tortas oleaginosas, derivadas das indústrias alimentar e de outras indústrias, servem como produtos vegetais processados ricos em nitrogênio que oferecem duplo benefício como fertilizantes e agentes de controle de pragas. O segmento de outros fertilizantes orgânicos abrange vários produtos, como guano de peixe, guano de morcego, emulsão de peixe, vermicomposto e melaço, oferecendo aos agricultores opções diversificadas para necessidades específicas de culturas. Esses segmentos, embora menores em participação de mercado, são cruciais por oferecer soluções especializadas para diferentes aplicações agrícolas e contribuir para a diversidade geral do mercado. Sua presença garante que os agricultores tenham acesso a uma ampla gama de opções de fertilizantes naturais adequadas para vários tipos de solo e requisitos de culturas.

Análise de Segmento: Tipo de Cultura

Segmento de Culturas em Fileiras no Mercado de Fertilizantes Orgânicos da Índia

As culturas em fileiras dominam o mercado indiano de fertilizantes orgânicos, representando aproximadamente 85% do valor total do mercado em 2024. A proeminência do segmento é atribuída principalmente à extensa área de cultivo dedicada a culturas em fileiras na Índia, que inclui principais cereais como arroz, trigo, milheto e milho. A Índia mantém sua posição como o segundo maior produtor mundial de arroz, trigo e outros cereais, com as culturas em fileiras ocupando quase 60% das terras agrícolas orgânicas do país. A ampla adoção de práticas de agricultura orgânica no cultivo de culturas em fileiras, apoiada por iniciativas governamentais como o Programa de Rede de Toda a Índia sobre Agricultura Orgânica (AI-NPOF) e os modelos do Sistema de Agricultura Orgânica Integrada de Um Acre (IOFS), contribuiu significativamente para a dominância do segmento no mercado. Entre os fertilizantes naturais utilizados no cultivo de culturas em fileiras, os fertilizantes à base de farinha ganharam substancial aceitação devido à sua fácil disponibilidade, respostas positivas de rendimento e preços competitivos.

Segmento de Culturas Comerciais no Mercado de Fertilizantes Orgânicos da Índia

O segmento de culturas comerciais está experimentando crescimento robusto no mercado indiano de fertilizantes orgânicos, com projeção de expansão a uma CAGR de aproximadamente 9% de 2024 a 2029. Este crescimento é impulsionado pela crescente demanda internacional por culturas comerciais orgânicas dos principais mercados, incluindo os Estados Unidos, a União Europeia, o Canadá e a Turquia. A posição da Índia como o maior produtor mundial de algodão orgânico, respondendo por 50% da produção global de algodão orgânico, tem sido um catalisador significativo para a adoção de fertilizantes orgânicos no cultivo de culturas comerciais. O crescimento do segmento é ainda apoiado pela tendência crescente no cultivo orgânico de outras culturas comerciais, como cana-de-açúcar, chá, café, tabaco, coco e cacau. O foco crescente na produção orgânica voltada para exportação e nos preços premium nos mercados internacionais tem encorajado os agricultores a fazerem a transição para práticas de agricultura orgânica, impulsionando assim a demanda por fertilizantes orgânicos no cultivo de culturas comerciais.

Segmentos Restantes na Segmentação por Tipo de Cultura

O segmento de culturas hortícolas, embora menor em participação de mercado, desempenha um papel vital no mercado indiano de fertilizantes orgânicos. Este segmento abrange uma diversidade de culturas, incluindo manga, banana, mamão, tomate, quiabo, gengibre, batatas, cebola, berinjela e couve-flor. O cultivo orgânico de frutas e vegetais representa uma das práticas agrícolas mais sustentáveis, oferecendo benefícios de longo prazo para a estabilidade do solo e a sustentabilidade da produção. O crescimento do segmento é apoiado por diversas iniciativas governamentais, incluindo o Paramparagat Krishi Vikas Yojana (PKVY), que oferece treinamento e assistência financeira aos agricultores em transição para a agricultura orgânica. O preço premium de frutas e vegetais orgânicos, tipicamente 10-15% mais elevado tanto nos mercados domésticos quanto internacionais, continua a encorajar os agricultores a adotarem práticas de cultivo orgânico.

Cenário Competitivo

Principais Empresas no Mercado de Fertilizantes Orgânicos da Índia

O cenário de empresas de fertilizantes orgânicos na Índia é caracterizado por inovação ativa de produtos e iniciativas estratégicas de expansão por parte dos principais players. As empresas estão se concentrando no desenvolvimento de novas formulações de fertilizantes orgânicos e produtos bioenriquecidos para atender às necessidades em evolução dos agricultores e aos requisitos de sustentabilidade. A agilidade operacional é demonstrada por meio de investimentos em instalações de pesquisa e desenvolvimento e laboratórios de análise de solo para fornecer soluções personalizadas. Os movimentos estratégicos no setor giram principalmente em torno da expansão das capacidades de fabricação, fortalecimento das redes de distribuição e estabelecimento de parcerias regionais. As empresas também estão buscando integração vertical ao desenvolver soluções agrícolas abrangentes que combinam fertilizantes orgânicos com serviços de assessoria e plataformas de agricultura digital. O mercado tem visto atividade crescente em fusões e aquisições, particularmente visando à expansão de portfólios de produtos e alcance geográfico.

Fragmentação Moderada com Forte Presença Local

O setor indiano de fertilizantes orgânicos exibe fragmentação moderada, com uma combinação de grandes conglomerados e fabricantes especializados. Os principais players são predominantemente empresas domésticas com presença de marca estabelecida e extensas redes de distribuição nas regiões agrícolas. Essas empresas aproveitam sua compreensão das práticas agrícolas locais e das condições do solo para manter a liderança no mercado. Muitos dos principais players fazem parte de conglomerados maiores de insumos agrícolas, permitindo-lhes se beneficiar de sinergias em seus portfólios de produtos e relacionamentos estabelecidos com agricultores.

O mercado está testemunhando consolidação crescente por meio de aquisições estratégicas e parcerias, particularmente entre players de médio porte que buscam expandir sua presença regional. Fabricantes locais com forte presença regional estão se tornando alvos atraentes de aquisição para empresas maiores que buscam penetrar em novos mercados. As empresas também estão formando alianças estratégicas com instituições de pesquisa e universidades agrícolas para aprimorar suas capacidades de desenvolvimento de produtos e fortalecer sua posição no mercado. O cenário competitivo é ainda moldado pela entrada de novos players focados em segmentos especializados de fertilizantes orgânicos e mecanismos inovadores de entrega.

Inovação e Distribuição como Chaves para o Crescimento

O sucesso no mercado indiano de fertilizantes orgânicos depende cada vez mais da capacidade das empresas de inovar e desenvolver produtos diferenciados, mantendo a competitividade de custos. Os incumbentes estão focados em expandir seus portfólios de produtos com formulações especializadas para diferentes culturas e condições de solo. Construir relacionamentos sólidos com os agricultores por meio de atividades de demonstração e serviços de suporte técnico tornou-se crucial para o sucesso no mercado. As empresas também estão investindo em práticas de fornecimento sustentável e medidas de controle de qualidade para atender às crescentes exigências regulatórias e às preferências dos consumidores por produtos ambientalmente amigáveis.

Para novos entrantes e players menores, estabelecer redes de distribuição eficientes e desenvolver ofertas de produtos de nicho apresenta oportunidades de crescimento. Os fatores de sucesso incluem desenvolver parcerias sólidas com distribuidores de insumos agrícolas e aproveitar plataformas digitais para alcance de mercado. As empresas precisam se concentrar em construir credibilidade de marca por meio de certificações de qualidade e programas de educação de agricultores. O ambiente regulatório está se tornando mais favorável às práticas de agricultura orgânica, criando oportunidades para empresas que conseguem alinhar suas estratégias com as iniciativas governamentais de promoção da agricultura sustentável. Os players do mercado também devem abordar desafios relacionados ao fornecimento de matérias-primas e manter competitividade de preços em relação aos fertilizantes convencionais.

Líderes do Setor de Fertilizantes Orgânicos da Índia

Coromandel International Ltd

Deepak Fertilisers & Petrochemicals Corp. Ltd

Gujarat Narmada Valley Fertilizers & Chemicals Ltd

Southern Petrochemical Industries Corp. Ltd

Swaroop Agrochemical Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2022: Para expandir o portfólio de agroprodutos da GSFC, a empresa planejou ingressar nos fertilizantes orgânicos mediante a instalação de uma planta PROM de 2x200 MTPD em uma unidade de polímeros, aproveitando a infraestrutura existente disponível.

- Abril de 2022: A empresa aprovou a fusão entre Liberty Pesticides and Fertilizers Limited (LPFL) e Coromandel SQM (India) Private Limited (CSQM) (subsidiárias integralmente controladas), que entrou em vigor em 1º de abril de 2021. Espera-se que essa fusão expanda o portfólio de produtos da empresa, incluindo seus fertilizantes orgânicos, a longo prazo.

- Fevereiro de 2022: Gujarat State Fertilizers & Chemicals Ltd lançou o fertilizante orgânico Urban Sardar, um produto ecologicamente correto e não tóxico contendo fontes orgânicas de nutrientes mais adequadas para todas as plantas floríferas e plantas ornamentais, jardins e hortas domésticas.

Escopo do Relatório do Mercado de Fertilizantes Orgânicos da Índia

Esterco, Fertilizantes à Base de Farinha, Tortas Oleaginosas são cobertos como segmentos por Forma. Culturas Comerciais, Culturas Hortícolas, Culturas em Fileiras são cobertos como segmentos por Tipo de Cultura.| Esterco |

| Fertilizantes à Base de Farinha |

| Tortas Oleaginosas |

| Outros Fertilizantes Orgânicos |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Fileiras |

| Forma | Esterco |

| Fertilizantes à Base de Farinha | |

| Tortas Oleaginosas | |

| Outros Fertilizantes Orgânicos | |

| Tipo de Cultura | Culturas Comerciais |

| Culturas Hortícolas | |

| Culturas em Fileiras |

Definição de mercado

- DOSE MÉDIA DE APLICAÇÃO - A taxa média de aplicação é o volume médio de fertilizantes orgânicos aplicados por hectare de terra agrícola na respectiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Fileiras (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e vegetais) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de nutrição de culturas dos biológicos agrícolas consiste em vários produtos que fornecem nutrientes essenciais às plantas e melhoram a qualidade do solo.

- TIPO - Os fertilizantes orgânicos são aplicados para fornecer nutrientes essenciais às culturas e melhorar a qualidade do solo.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas no todo ou em parte para a fabricação de produtos finais com o objetivo de gerar lucro. |

| Manejo Integrado de Pragas (MIP) | O MIP é uma abordagem ecologicamente correta e sustentável para o controle de pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controles biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes de biocontrole bacterianos | Bactérias utilizadas para controlar pragas e doenças em culturas. Atuam produzindo toxinas prejudiciais às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes de biocontrole bacterianos comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PF) | Um produto fitossanitário é uma formulação aplicada às culturas para protegê-las de pragas, como ervas daninhas, doenças ou insetos. Eles contêm uma ou mais substâncias ativas com outros co-formulantes, como solventes, carreadores, material inerte, agentes umectantes ou adjuvantes, formulados para proporcionar a eficácia ideal do produto. |

| Patógeno | Um patógeno é um organismo que causa doença ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam seus ovos sobre ou dentro do inseto hospedeiro, com suas larvas se alimentando do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como uma forma de controle biológico de pragas, pois ajudam a controlar os danos causados por pragas às culturas e reduzem a necessidade de pesticidas químicos. |

| Nematoides Entomopatogênicos (NEP) | Os nematoides entomopatogênicos são vermes redondos parasitas que infectam e matam pragas liberando bactérias de seu intestino. Os nematoides entomopatogênicos são uma forma de agentes de biocontrole utilizados na agricultura. |

| Micorriza Vesicular-Arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes de biocontrole fúngicos | Os agentes de biocontrole fúngicos são os fungos benéficos que controlam pragas e doenças de plantas. São uma alternativa aos pesticidas químicos. Infectam e matam as pragas ou competem com fungos patogênicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para gerenciar pragas agrícolas por meio de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos causados por elas às culturas. Algumas espécies predadoras comuns utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrole | Os agentes de biocontrole são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos por seu menor impacto sobre o meio ambiente e a saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal utilizada sozinha ou em combinação com um ou mais elementos ou compostos de origem não sintética, empregados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de Proteína (HP) | Os bioestimulantes à base de hidrolisados de proteína contêm aminoácidos livres, oligopeptídeos e polipeptídeos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas estimulando os processos das plantas (metabolismo). |

| Condicionadores de Solo | Os condicionadores de solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Algas Marinhas | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitormônios e osmólitos. Essas substâncias estimulam a germinação de sementes e o estabelecimento das culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados ao biocontrole e/ou à promoção do crescimento (CRBPC) | Os compostos relacionados ao biocontrole ou à promoção do crescimento (CRBPC) são a capacidade de uma bactéria de produzir compostos para o biocontrole de fitopatógenos e a promoção do crescimento das plantas. |

| Bactérias Fixadoras de Nitrogênio Simbióticas | As bactérias fixadoras de nitrogênio simbióticas, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, auxiliam fornecendo nitrogênio fixado às plantas. |

| Fixação de Nitrogênio | A fixação de nitrogênio é um processo químico no solo que converte nitrogênio molecular em amônia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Pesquisa Agrícola) | O ARS é a principal agência de pesquisa interna científica do Departamento de Agricultura dos Estados Unidos (USDA). Seu objetivo é encontrar soluções para os problemas agrícolas enfrentados pelos agricultores do país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respectivos órgãos governamentais verificam ou proíbem a importação e a comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas, a fim de evitar a introdução ou disseminação de novas pragas ou patógenos vegetais. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta quanto o fungo se beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.