Tamanho e Participação do Mercado de Tintas de Impressão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

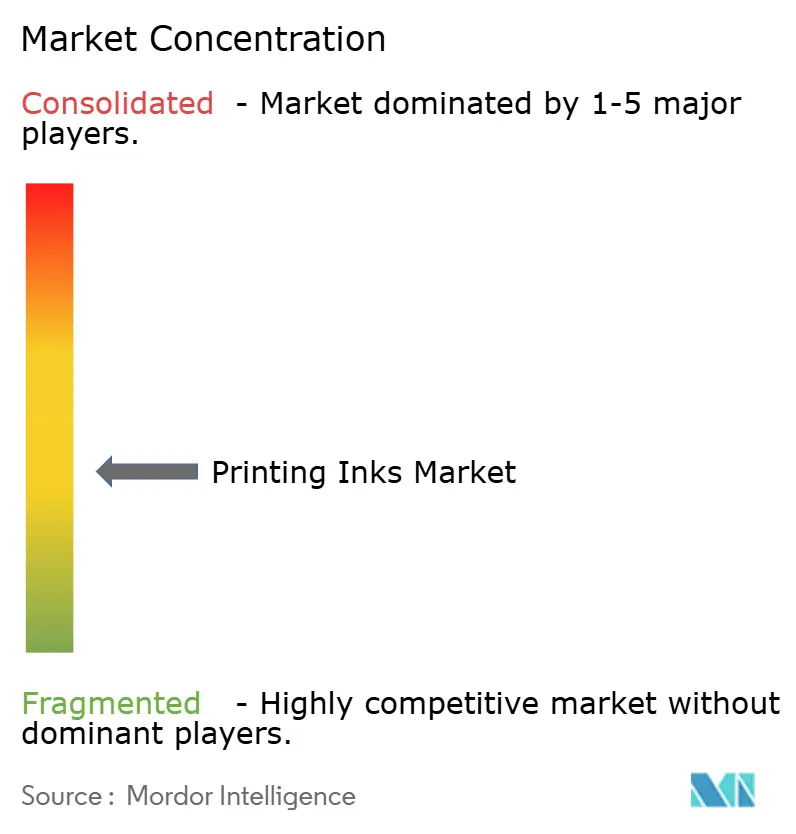

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas de Impressão por Mordor Intelligence

O Mercado de Tintas de Impressão foi avaliado em USD 18,58 bilhões em 2025 e estima-se que cresça de USD 19,16 bilhões em 2026 para atingir USD 22,33 bilhões até 2031, a um CAGR de 3,11% durante o período de previsão (2026-2031). Embalagem, digitalização e sustentabilidade, juntos, moldam os padrões de demanda, o investimento de capital e as mudanças regionais. A embalagem já representa 55,94% do mercado de tintas de impressão e permanece a aplicação de expansão mais rápida, com CAGR de 4,37% até 2030. As formulações à base de óleo mantêm uma participação expressiva, mas as tintas UV-LED registram o maior CAGR de 7,59%, à medida que os conversores buscam cura instantânea e menor consumo de energia. O mercado de tintas de impressão, portanto, equilibra pontos fortes consolidados com capacidades emergentes ecologicamente corretas e digitais.

Principais Destaques do Relatório

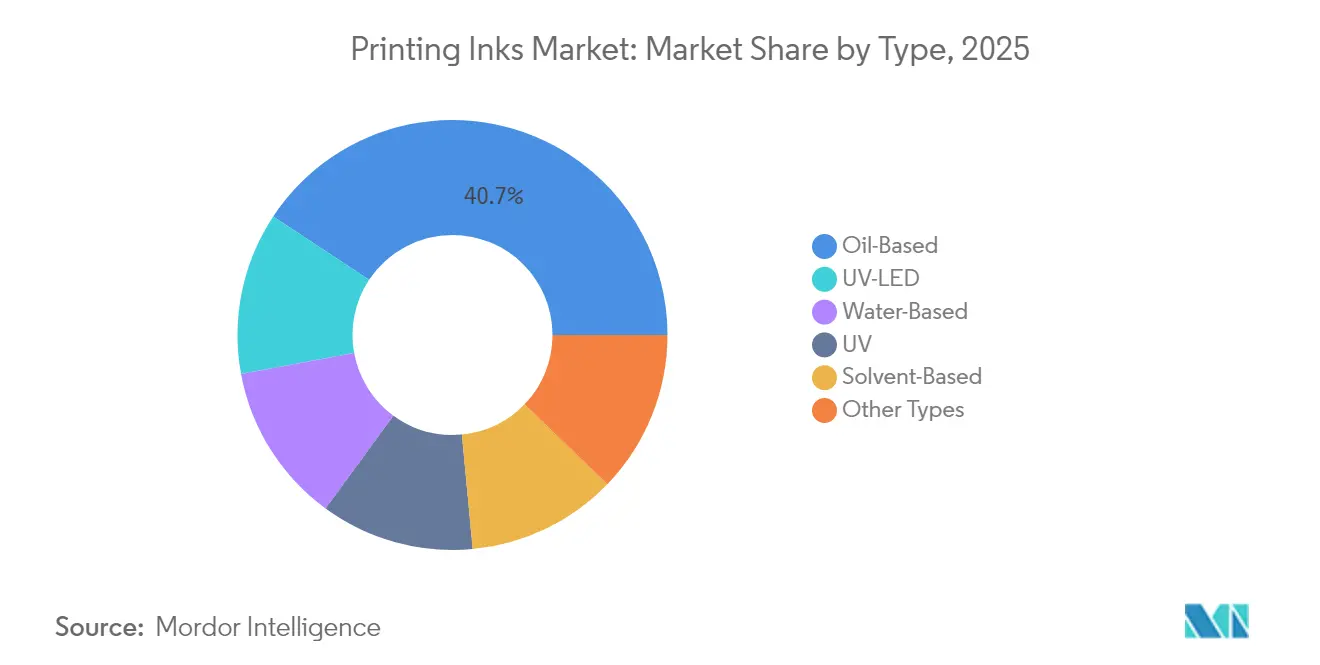

- Por tipo, as tintas à base de óleo responderam por 40,70% da participação no tamanho do mercado de tintas de impressão em 2025, e as formulações UV-LED avançam a um CAGR de 7,47% até 2031.

- Por processo, a impressão litográfica deteve 32,95% da participação no mercado de tintas de impressão em 2025, enquanto a impressão digital registra o maior CAGR projetado de 8,15% até 2031.

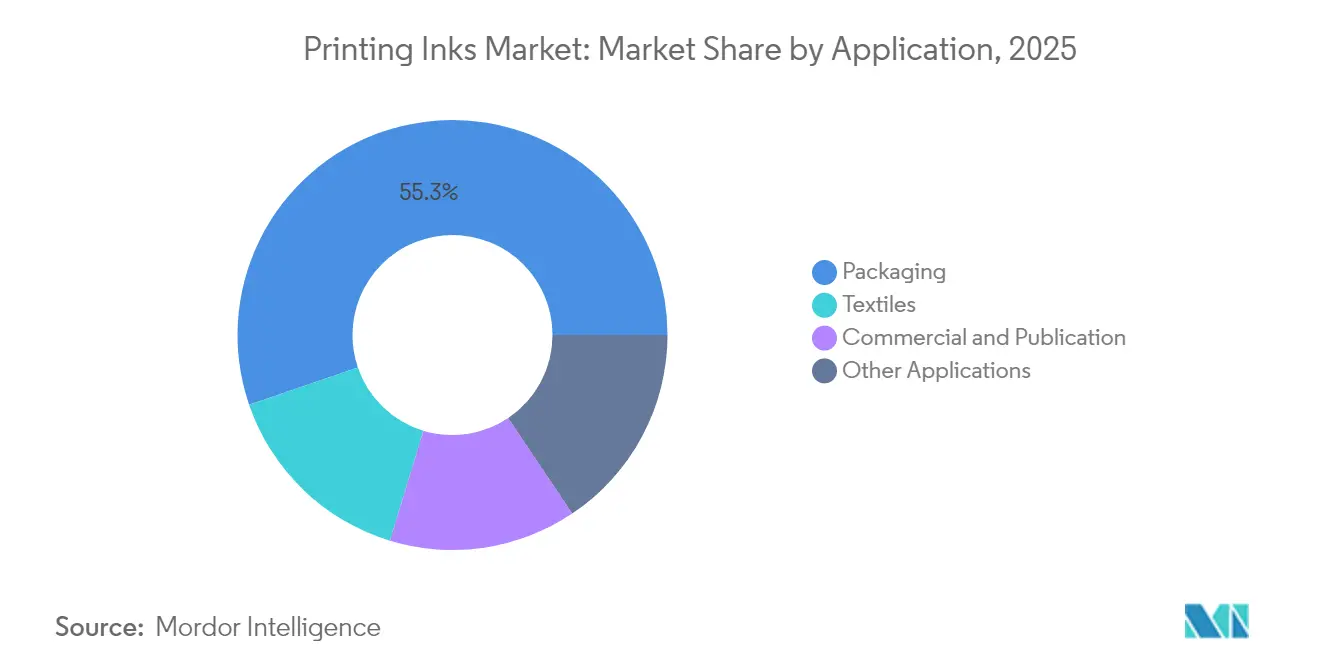

- Por aplicação, a embalagem liderou com 55,25% de participação na receita em 2025 e tem previsão de expansão a um CAGR de 4,29% até 2031.

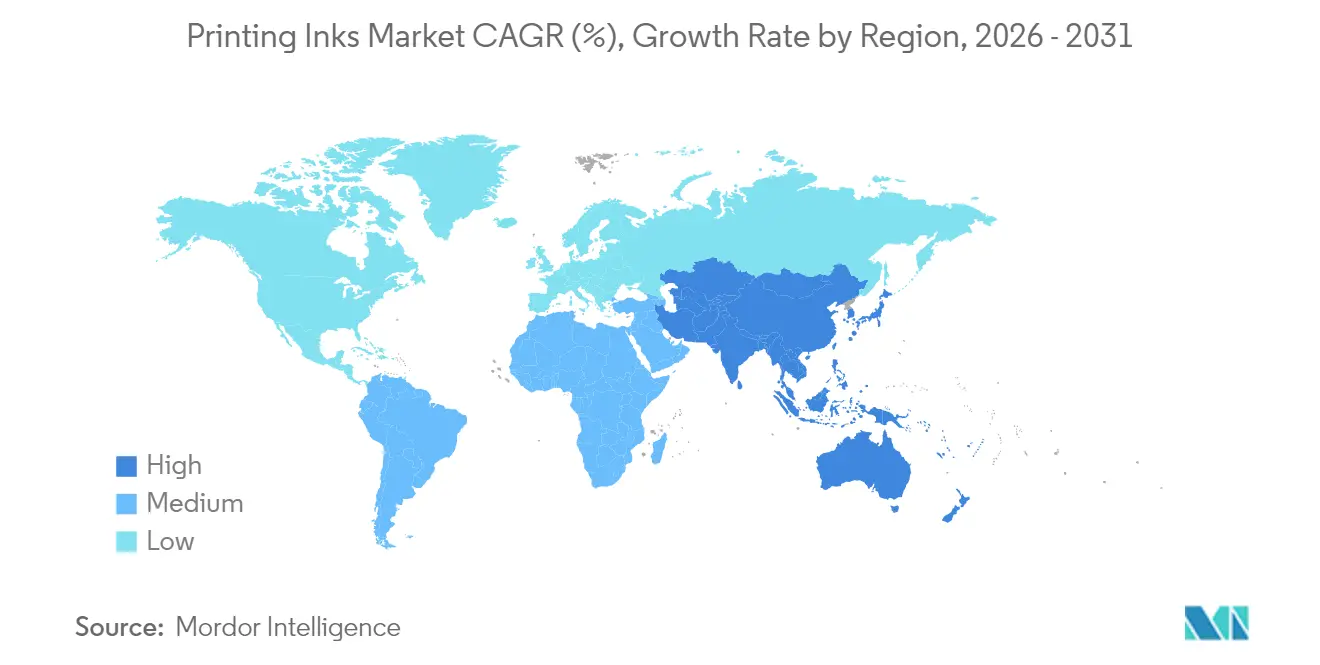

- Por geografia, a Ásia-Pacífico capturou 40,10% da participação no tamanho do mercado de tintas de impressão em 2025 e tem previsão de crescimento a um CAGR de 3,96% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Tintas de Impressão

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do setor de impressão digital | +0.8% | Global, com APAC e América do Norte liderando a adoção | Médio prazo (2-4 anos) |

| Expansão da demanda por embalagens e rótulos | +0.7% | Global, mais forte na APAC e em mercados emergentes | Longo prazo (≥ 4 anos) |

| Mudança em direção a tintas ecológicas à base de água | +0.6% | Europa e América do Norte como núcleo, em expansão para a APAC | Médio prazo (2-4 anos) |

| Surgimento de tecnologias UV/curáveis por energia | +0.5% | América do Norte e UE, com adoção acelerada na APAC | Longo prazo (≥ 4 anos) |

| Adoção de tintas condutoras funcionais para eletrônicos | +0.4% | APAC como núcleo, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Setor de Impressão Digital

A impressão digital passou de um conceito de nicho para uma plataforma de produção convencional que remodela o mercado de tintas de impressão. Quedas contínuas no custo de equipamentos e melhorias nos cabeçotes de impressão permitem que os conversores migrem tiragens curtas e médias para o inkjet, melhorando o tempo de conclusão dos trabalhos e reduzindo o risco de estoque. Os fabricantes de tintas respondem com embalagens de pigmentos de baixa viscosidade e alta densidade óptica que mantêm a consistência de cor em altas velocidades de jateamento. A impressão digital de tecidos já se aproxima de 15 bilhões de metros anualmente, estimulada pela personalização de vestuário e decoração sob demanda. Os conversores de embalagens exploram dados variáveis para contemplar promoções sazonais e idiomas localizados, comprimindo os prazos de entrega de semanas para dias.

Expansão da Demanda por Embalagens e Rótulos

A demanda global por bens embalados se expande continuamente à medida que a crescente urbanização, o menor tamanho dos domicílios e o cumprimento de pedidos de comércio eletrônico alteram os hábitos de consumo. Caixas corrugadas, capas de papelão e embalagens flexíveis exigem tintas duráveis e seguras para alimentos que resistam ao estresse mecânico e à umidade da logística. As marcas dependem de gráficos de alta fidelidade e acabamentos táteis para se destacar em prateleiras concorridas, o que impulsiona o valor de revestimentos especiais e pigmentos metálicos. Economias emergentes na Ásia-Pacífico e em partes da África registram crescimento de dois dígitos em alimentos embalados e cuidados pessoais, sustentando ganhos de volume para tintas flexo e rotogravura à base de água. As aplicações de rótulos tornam-se mais ricas em dados, integrando QR codes e recursos antifalsificação que exigem registro preciso e robusta estabilidade de cor. O resultado líquido é uma expansão sustentada do volume mesmo durante desacelerações macroeconômicas, reforçando o papel da embalagem como o principal motor de crescimento do mercado de tintas de impressão.

Mudança em Direção a Tintas Ecológicas à Base de Água

Pressões regulatórias e metas de sustentabilidade das marcas aceleram a migração de químicas à base de solvente para à base de água. A França tornou obrigatória a eliminação progressiva de tintas à base de óleo mineral para muitas aplicações de consumo até 2025, enquanto a Alemanha já responde por 15,3% do uso de tinta ecológica na Europa. As novas formulações alcançam níveis mais baixos de compostos orgânicos voláteis, maior reciclabilidade e perfis favoráveis de contato com alimentos, tornando-as atrativas para embalagens corrugadas e impressão de inserções de publicações. Os avanços na dispersão de pigmentos e na tecnologia de surfactantes entregam brilho e resistência à abrasão equivalentes em comparação com os sistemas à base de solvente, dissolvendo as barreiras históricas de desempenho. Os pioneiros obtêm vantagem de marketing e reduzem os custos de conformidade, impulsionando os retardatários a acelerar os gastos em pesquisa e desenvolvimento. A adoção à base de água, portanto, reforça a narrativa geral de sustentabilidade que orienta cada vez mais as escolhas de compras no mercado de tintas de impressão.

Surgimento de Tecnologias UV/Curáveis por Energia

A cura por UV-LED proporciona endurecimento instantâneo, permitindo que as gráficas eliminem longos túneis de secagem e imprimam em filmes sensíveis ao calor. O consumo de energia cai significativamente porque os conjuntos de LED emitem em comprimentos de onda específicos e não requerem ciclo de aquecimento. Dados de campo de prensas planas comerciais mostram economia de tinta próxima a 20% e melhorias no tempo de conclusão próximas a 40%. A INX International expandiu seu portfólio de curáveis por energia nas plataformas flexográfica e de feixe de elétrons, demonstrando desempenho versátil em plásticos e substratos metalizados. Compradores de embalagens de luxo apreciam o alto brilho, a resistência química e os perfis neutros em odor que o UV-LED oferece. À medida que os custos de capital caem, os conversores de médio porte na Ásia-Pacífico aceleram a adoção, elevando o CAGR de 7,59% do segmento dentro do mercado de tintas de impressão.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio na impressão comercial convencional | -0.4% | Global, mais pronunciado na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Regulamentações rigorosas sobre COV e descarte de resíduos | -0.3% | Europa e América do Norte como núcleo, com expansão global | Longo prazo (≥ 4 anos) |

| Escassez de matéria-prima de nitrocelulose | -0.2% | Global, com impacto agudo nos fabricantes de tintas especiais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Declínio na Impressão Comercial Convencional

As tiragens de jornais e revistas diminuem a cada trimestre à medida que os anunciantes realocam orçamentos para canais digitais. Em janeiro de 2024, as remessas de papel de escrita e impressão dos EUA caíram 9% em comparação com o ano anterior. O consumo de tintas offset, portanto, declina, deixando capacidade excedente de mistura e intensificando a concorrência de preços. As gráficas aposentam prensas mais antigas, o que reduz a demanda no mercado de reposição por tintas de substituição e diminui a receita de serviços de manutenção. Alguns fornecedores respondem readaptando as instalações de mistura para produzir sistemas flexo à base de água, mas os períodos de retorno se prolongam quando a demanda por impressão comercial permanece fraca. A desaceleração secular subtrai 0,4 pontos percentuais do CAGR previsto, parcialmente compensados por novos volumes digitais e de embalagem.

Regulamentações Rigorosas sobre COV e Descarte de Resíduos

As agências ambientais endurecem os limites permitidos de solventes e ampliam as restrições de substâncias químicas. A Agência de Proteção Ambiental dos EUA publicou Normas Nacionais Atualizadas de Emissão de COV para tintas em aerossol com marcos de conformidade estendendo-se até janeiro de 2027[1]Agência de Proteção Ambiental, "Normas Nacionais de Emissão de Compostos Orgânicos Voláteis para Tintas em Aerossol: Regra Final Provisória," federalregister.gov . O regulamento REACH da Europa adicionou substâncias cancerígenas e mutagênicas ao Anexo XVII com vigência em setembro de 2025. Os esforços de reformulação elevam os custos de matérias-primas e prolongam os ciclos de desenvolvimento, particularmente para produtores menores que carecem de orçamentos aprofundados de pesquisa e desenvolvimento. As regras de gestão de resíduos também exigem sistemas de limpeza em circuito fechado, acrescentando despesas de capital em unidades de recuperação. Embora as regulamentações empurrem o mercado de tintas de impressão em direção a químicas mais ecológicas, elas temporariamente comprimem as margens e prolongam o tempo de lançamento no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância das Tintas à Base de Óleo Enfrenta Disrupção Tecnológica

As tintas à base de óleo garantiram 40,70% da receita de 2025 devido à eficiência de custos e ampla compatibilidade, embora seu crescimento permaneça moderado sob regras de COV mais rígidas. Os produtos UV-LED registram um CAGR de 7,47%, refletindo a preferência dos conversores por cura instantânea e economia de energia. As embalagens à base de água ganham força em caixas corrugadas e copos de papel, especialmente dentro da União Europeia, onde os requisitos de contato com alimentos e reciclabilidade se tornam mais rígidos. Os sistemas à base de solvente persistem em decalques industriais especializados que precisam de adesão extrema, embora o volume migre gradualmente para alternativas menos voláteis.

A logística de conversão molda o comportamento de compra. As prensas UV-LED evitam paralisações prolongadas de manutenção porque a vida útil da lâmpada frequentemente ultrapassa 20.000 horas. A redução de refugo e as contas de energia mais baixas inclinam a vantagem do custo total de propriedade em direção às químicas curáveis por energia. Em paralelo, as substituições de óleo à base biológica ganham interesse à medida que a volatilidade dos insumos e os requisitos de divulgação sob os padrões de relatórios de sustentabilidade corporativa aumentam. Os pioneiros garantem prêmios de marketing por conteúdo de origem vegetal, embora as cadeias de suprimentos para bio-solventes ainda sejam incipientes. A tendência combinada sinaliza um reequilíbrio gradual, mas definitivo, do mercado de tintas de impressão em direção a plataformas de baixo COV e cura rápida.

Por Processo: A Liderança Litográfica Desafiada pela Inovação Digital

As prensas litográficas permanecem o pilar para muitos catálogos de grande volume e caixas dobráveis, detendo uma participação de 32,95% da produção de 2025. Entretanto, sua vantagem de participação se estreita à medida que as linhas de inkjet entregam maior tempo de atividade e não requerem estoque de matrizes. As prensas digitais registram o mais rápido CAGR de 8,15% graças às capacidades de dados variáveis e às trocas de trabalhos em tempo real que permitem promoções microdirecionadas. As unidades flexográficas aumentam a gama de cores com rolos anilox de espectro ampliado e tintas à base de água de baixa migração, fortalecendo seu papel nas embalagens flexíveis. A rotogravura retém importância para tiragens muito longas e controle de acabamento metálico, especialmente na Ásia, onde complexos integrados de embalagem buscam espessura de filme consistente em milhões de impressões.

As escolhas tecnológicas agora dependem do comprimento da tiragem, da combinação de substratos e das metas de sustentabilidade, em vez dos arranjos históricos de plantas industriais. Os padrões colorimétricos ISO 2846 ajudam as gráficas a alternar entre caminhos de processo sem desvio da cor da marca, facilitando lançamentos rápidos de tecnologia mista. À medida que os preços de consumíveis digitais caem, o mercado de tintas de impressão evolui para longe de curvas de custo puramente baseadas em volume, em direção a modelos de serviço baseados em valor, como pagamento por impressão. Os fornecedores de tintas aprofundam parcerias com fabricantes originais de prensas para ajustar a reologia e a estabilidade térmica, protegendo a saúde dos bicos e reduzindo o tempo de inatividade. Essas alianças ancoram fluxos de receita futuros mesmo quando a base instalada de prensas analógicas declina.

Por Aplicação: A Supremacia da Embalagem Acelera a Evolução do Mercado

A embalagem comanda tanto escala quanto impulso. Sua participação de 55,25% em 2025, juntamente com um CAGR de 4,29%, reforça seu status como o fulcro do mercado de tintas de impressão. As caixas corrugadas para transporte acomodam o aumento no tráfego de encomendas de comércio eletrônico, enquanto as caixas dobráveis premium e as embalagens rígidas sustentam as categorias de beleza e bebidas alcoólicas que valorizam o impacto nas prateleiras. As embalagens flexíveis ganham participação porque estruturas leves reduzem os custos de frete e aumentam as frentes de gôndola dos varejistas. As tintas à base de água e UV-LED se destacam nessas aplicações ao oferecer baixo odor, excelente resistência de adesão e manuseio pós-impressão rápido.

Os têxteis surgem como um caminho de diversificação promissor. Os sistemas de impressão direta em tecido e sublimação por tingimento facilitam a moda sob demanda, reduzindo o estoque não vendido e o desperdício ambiental. As químicas de tinta devem proporcionar resistência à lavagem e suavidade ao toque do tecido, levando os fornecedores a combinar a nanosizagem de pigmentos com ligantes poliméricos. A impressão de segurança, que engloba selos invioláveis e rótulos de rastreamento, ganha relevância à medida que os reguladores combatem produtos farmacêuticos falsificados e eletrônicos de alto valor. Embora os segmentos comercial e de publicação diminuam, tiragens de livros especializados, como álbuns de fotos e títulos infantis, persistem ao aproveitar a personalização digital de cores. O mix multifacetado de aplicações protege o mercado de tintas de impressão contra a volatilidade de um único segmento.

Análise Geográfica

A Ásia-Pacífico detém 40,10% da receita global de 2025 e cresce a um CAGR de 3,96%, refletindo ecossistemas de manufatura robustos na China, Índia e Sudeste Asiático. O consumo doméstico cresce junto com a expansão das classes médias, impulsionando a demanda por lanches embalados, cuidados pessoais e produtos farmacêuticos. Os conversores locais investem em linhas flexo de alta velocidade e adotam retrofits UV-LED para conservar energia e atender às auditorias de clientes de exportação. Os governos da China e da Índia apoiam as cadeias de suprimentos de eletrônicos e módulos solares, estimulando indiretamente oportunidades de tintas condutoras para sensores e barramentos. O acesso regional a matérias-primas, notadamente pigmentos e intermediários de resina, sustenta preços competitivos que alimentam os fluxos de comércio global de tintas de impressão.

A Europa aplica algumas das regras ambientais mais rigorosas, acelerando a migração para plataformas à base de água e curáveis por energia. A liderança da Alemanha na adoção de tintas ecológicas e a proibição de óleo mineral da França levam os fornecedores regionais a reformular e investir em recuperação de solventes em circuito fechado. Grupos de marcas de luxo na Itália e na França buscam acabamentos premium, elevando a demanda por sistemas de verniz metálico, perolado e tátil. Os conversores da Europa Oriental adotam linhas flexo modulares para servir grupos de varejo transcontinentais, muitas vezes especificando as mesmas tintas de baixa migração exigidas pelos compradores ocidentais.

A América do Norte combina maturidade tecnológica com supervisão rigorosa de COV. As avaliações TSCA da EPA impulsionam os formuladores a validar a toxicologia das matérias-primas e investir em alternativas mais seguras. Os principais conversores implementam plataformas de manutenção preditiva; a INX International reportou um aumento de 13% na disponibilidade de ativos após implantar análises de IA nas linhas de produção. O México ganha participação como centro de nearshoring para alimentos embalados e bens de cuidados pessoais destinados aos Estados Unidos e ao Canadá, elevando os volumes regionais de tintas. Os proprietários de marcas pressionam por tintas compatíveis com a reciclagem que não prejudiquem a repulpagem de papel ou a recuperação de poliolefinas, fomentando a colaboração em toda a cadeia de valor de embalagens. A região exemplifica como automação, sustentabilidade e rigor regulatório se intersectam para moldar a trajetória futura do mercado de tintas de impressão.

Cenário Competitivo

O mercado de tintas de impressão apresenta fragmentação moderada. Líderes globais como Siegwerk e ALTANA otimizam sinergias de escala em compras e logística transfronteiriça. Enquanto isso, campeões regionais adaptam portfólios a perfis de gosto locais e nuances regulatórias, construindo fidelidade por meio de suporte técnico ágil. Frequentemente estabelecem parcerias com fabricantes originais para o codesenvolvimento de sistemas de nicho, como tintas brancas de alta opacidade para rótulos de PET reciclado. Os riscos de fornecimento permanecem. A escassez de nitrocelulose eleva os prazos de entrega para tintas flexo e rotogravura à base de solvente, levando alguns conversores a pré-qualificar ligantes alternativos. A volatilidade dos preços de pigmentos, especialmente para as principais tonalidades azo, força os formuladores a avaliar sistemas híbridos de alta gama. O escrutínio regulatório sobre compostos PFAS e resíduos de fotoiniciadores impulsiona a rápida retriagem de matérias-primas. Os participantes do mercado que integram certificações de sustentabilidade, gestão digital de cores e fornecimento ágil, portanto, asseguram uma vantagem estratégica no mercado de tintas de impressão.

Líderes do Setor de Tintas de Impressão

DIC Corporation

Flint Group

hubergroup

Sakata INX Corporation

Siegwerk Druckfarben AG & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A DuPont apresentou as tintas de pigmento de baixa viscosidade Artistri PN1000 na drupa 2024, citando maior densidade óptica e conformidade com o contato com alimentos.

- Março de 2024: A DIC India inaugurou uma fábrica de tintas líquidas sem tolueno no valor de INR 1,1 bilhão (~USD 0,013 bilhão) em Gujarat com capacidade anual de 10.000 toneladas.

Escopo do Relatório Global do Mercado de Tintas de Impressão

As tintas de impressão consistem em um pigmento ou pigmentos da cor necessária misturados com óleo ou verniz, sendo principalmente uma tinta preta feita de negros de carbono e óleo de linhaça espesso adicionado. O mercado de tintas de impressão é segmentado por tipo, processo, aplicação e geografia. Por tipo, o mercado é segmentado em tintas à base de solvente, à base de água, à base de óleo, UV, UV-LED e outros tipos de tintas. Por processo, o mercado é segmentado em impressão litográfica, impressão flexográfica, impressão em rotogravura, impressão digital e outros processos. Por aplicação, o mercado é segmentado em embalagem, comercial e de publicação, têxteis e outras aplicações. O relatório também cobre o tamanho do mercado e previsões para o mercado de tintas de impressão em 19 países nas principais regiões. O relatório oferece tamanho de mercado e previsões para tintas de impressão em volume (toneladas métricas) para todos os segmentos acima.

| À Base de Solvente |

| À Base de Água |

| À Base de Óleo |

| UV |

| UV-LED |

| Outros Tipos |

| Impressão Litográfica |

| Impressão Flexográfica |

| Impressão em Rotogravura |

| Impressão Digital |

| Outros Processos |

| Embalagem | Embalagem Rígida | Embalagens de Papelão |

| Caixas Corrugadas | ||

| Embalagens Rígidas de Plástico | ||

| Latas Metálicas | ||

| Outras Embalagens Rígidas | ||

| Embalagem Flexível | ||

| Rótulos | ||

| Outras Embalagens | ||

| Comercial e de Publicação | ||

| Têxteis | ||

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | À Base de Solvente | ||

| À Base de Água | |||

| À Base de Óleo | |||

| UV | |||

| UV-LED | |||

| Outros Tipos | |||

| Por Processo | Impressão Litográfica | ||

| Impressão Flexográfica | |||

| Impressão em Rotogravura | |||

| Impressão Digital | |||

| Outros Processos | |||

| Por Aplicação | Embalagem | Embalagem Rígida | Embalagens de Papelão |

| Caixas Corrugadas | |||

| Embalagens Rígidas de Plástico | |||

| Latas Metálicas | |||

| Outras Embalagens Rígidas | |||

| Embalagem Flexível | |||

| Rótulos | |||

| Outras Embalagens | |||

| Comercial e de Publicação | |||

| Têxteis | |||

| Outras Aplicações | |||

| Por Geografia | Ásia-Pacífico | China | |

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Países da ASEAN | |||

| Restante da Ásia-Pacífico | |||

| América do Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Espanha | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Arábia Saudita | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de tintas de impressão em 2026?

O tamanho do mercado de tintas de impressão é de USD 19,16 bilhões em 2026, com uma previsão de CAGR de 3,11% até 2031.

Qual segmento está crescendo mais rapidamente dentro das tintas de impressão?

As tintas de impressão digital expandem-se a um CAGR de 8,15%, à medida que os conversores buscam tiragens curtas e personalização.

Por que a embalagem domina a demanda por tintas de impressão?

A embalagem captura 55,25% de participação porque o comércio eletrônico, o branding premium e as regras de segurança alimentar exigem tintas de alto desempenho, frequentemente ecológicas.

Qual mudança tecnológica é mais disruptiva para os fornecedores de tintas?

A cura por UV-LED remodela a economia dos processos ao proporcionar secagem instantânea, menor consumo de energia e compatibilidade com filmes sensíveis ao calor.

Como as regulamentações estão influenciando a formulação de tintas?

Limites mais rígidos de COV e proibições de substâncias pelo REACH aceleram a migração para químicas à base de água e curáveis por energia que reduzem emissões e melhoram a reciclabilidade.

Página atualizada pela última vez em: