Tamanho e Participação do Mercado de Imagem Pré-clínica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Pré-clínica por Mordor Intelligence

O tamanho do Mercado de Imagem Pré-clínica em 2026 é estimado em USD 4,67 bilhões, crescendo a partir do valor de 2025 de USD 4,46 bilhões, com projeções para 2031 mostrando USD 5,85 bilhões, crescendo a um CAGR de 4,64% no período 2026-2031.

O impulso está ancorado na crescente adoção de sistemas multimodais com tecnologia de IA, nos gastos sustentados em P&D farmacêutico e no investimento público constante em infraestrutura de imagem. As modalidades ópticas continuam a dominar devido ao seu menor custo e às vantagens de visualização em tempo real; no entanto, as plataformas híbridas estão ganhando espaço à medida que os pesquisadores buscam conjuntos de dados mais ricos em uma única sessão. As organizações de pesquisa contratada (CROs) atraem atenção crescente, oferecendo acesso completo a equipamentos de ponta e conhecimento regulatório que muitos desenvolvedores de medicamentos não possuem internamente. A América do Norte permanece o epicentro da demanda, mas a rápida expansão da infraestrutura asiática está reduzindo a diferença e remodelando as cadeias de suprimentos globais no mercado de imagem pré-clínica.

Principais Conclusões do Relatório

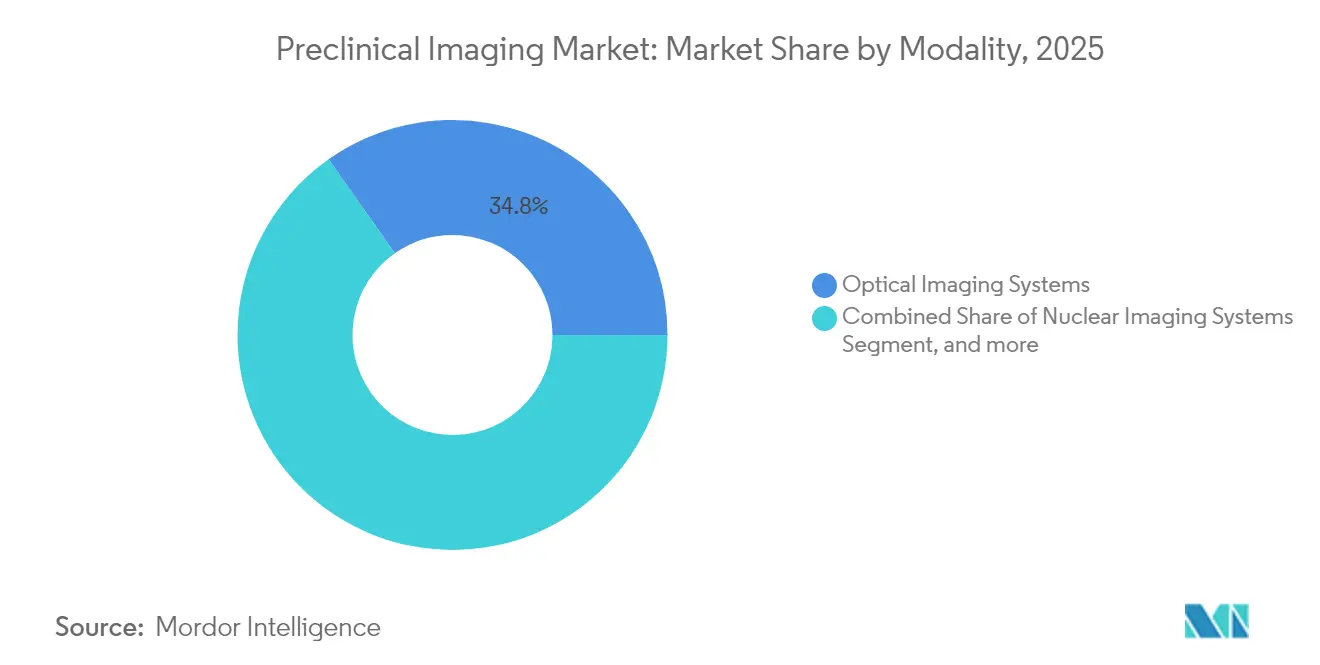

- Por modalidade, os sistemas ópticos lideraram com 34,78% de participação na receita em 2025, enquanto as plataformas híbridas e multimodais devem avançar a um CAGR de 9,43% até 2031.

- Por aplicação, a oncologia deteve 39,55% da participação do mercado de imagem pré-clínica em 2025; a neurologia tem previsão de expansão a um CAGR de 10,02% até 2031.

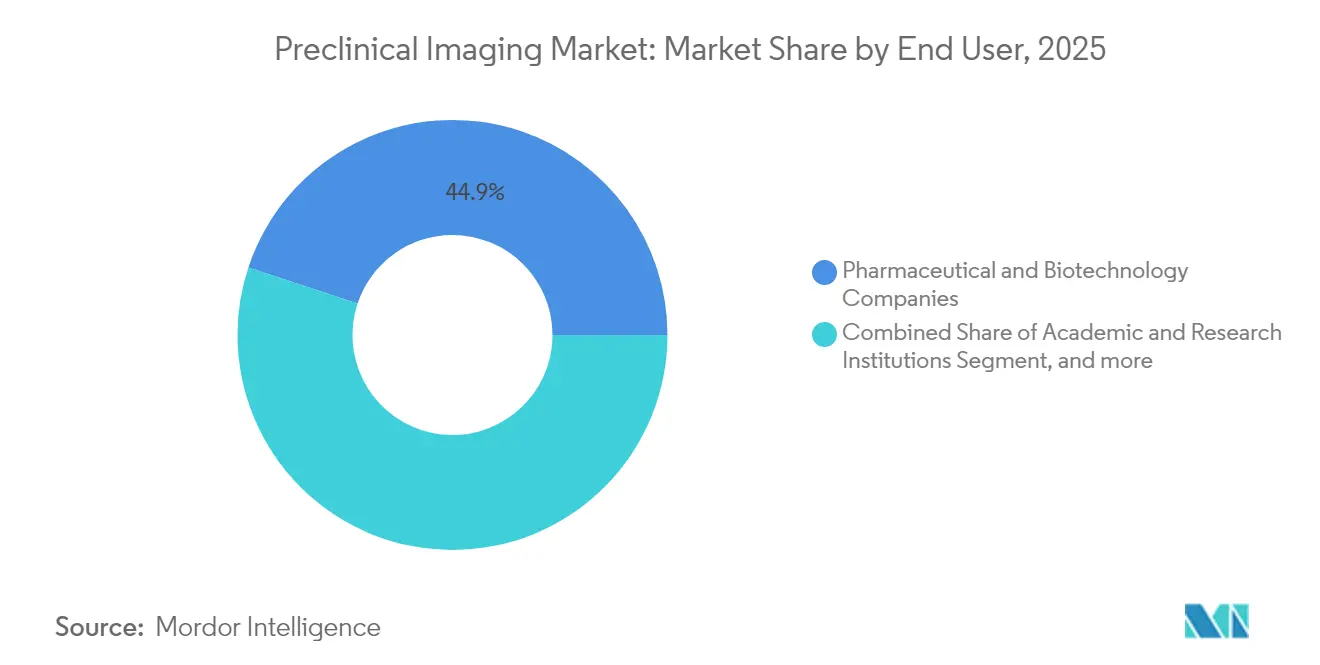

- Por usuário final, as empresas farmacêuticas e de biotecnologia responderam por 44,92% do tamanho do mercado de imagem pré-clínica em 2025, enquanto as CROs registram o CAGR mais rápido, de 11,34%, durante 2026-2031.

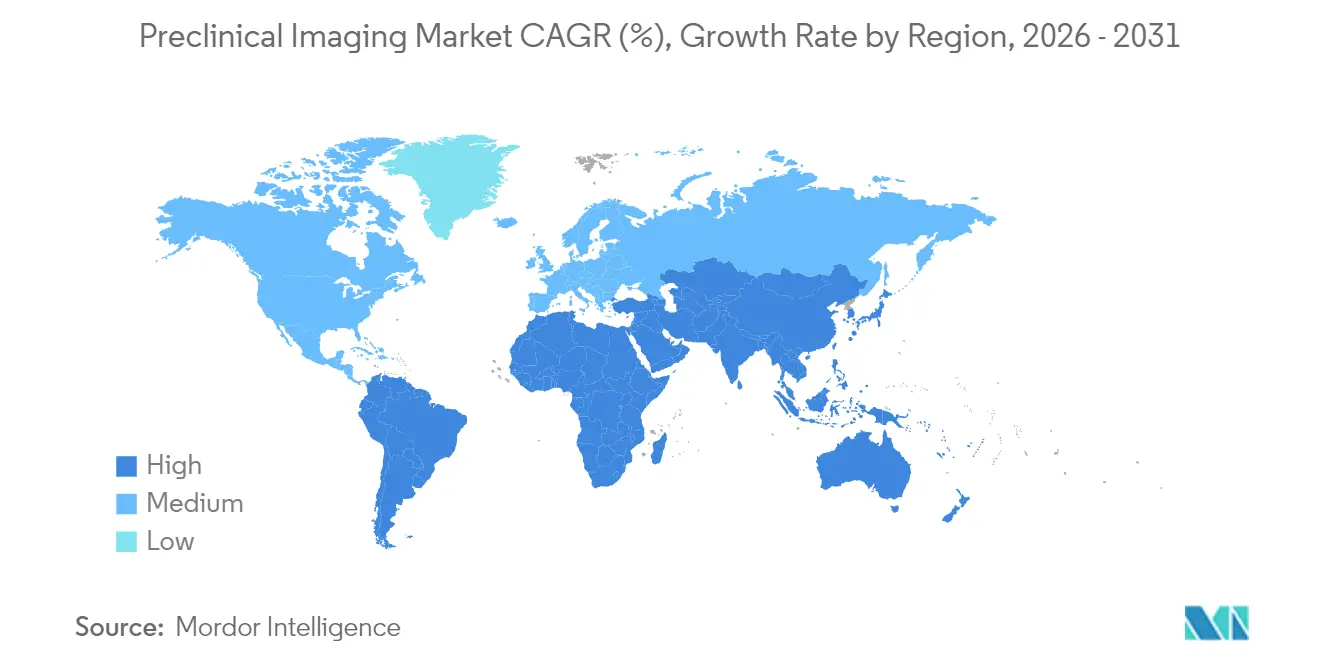

- Por geografia, a América do Norte capturou 47,62% do mercado de imagem pré-clínica em 2025; a Ásia-Pacífico deve crescer a um CAGR de 9,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Imagem Pré-clínica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de plataformas de imagem multimodal com tecnologia de IA para estudos em pequenos animais | +0.9% | América do Norte; Europa | Médio prazo (2–4 anos) |

| Expansão dos pipelines de terapia celular e gênica impulsionando a demanda por rastreamento longitudinal in vivo | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Programas governamentais patrocinados de infraestrutura nacional de imagem pré-clínica | +0.6% | América do Norte; Ásia | Médio prazo (2–4 anos) |

| Aumento no financiamento de pesquisa pré-clínica por organizações privadas e públicas | +0.5% | Europa; Ásia | Médio prazo (2–4 anos) |

| Miniaturização de magnetos de MRI de alto campo permitindo imagem de roedores no ponto de necessidade | +0.4% | Global | Longo prazo (≥ 4 anos) |

| Integração de imagem molecular com modelos animais baseados em CRISPR | +0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Imagem Multimodal com Tecnologia de IA: Redefinindo as Capacidades de Pesquisa

A aquisição automatizada de imagens e a análise entre modalidades com tecnologia de inteligência artificial reduzem os tempos de processamento em até 70%, liberando os cientistas para se concentrarem na interpretação em vez do tratamento de dados.[1]Bruker Corporation, "Imagem Multimodal com Tecnologia de IA para Pesquisa Translacional," bruker.com A tecnologia permite leituras anatômicas, funcionais e moleculares sincronizadas no mesmo animal, aumentando o poder estatístico e reduzindo o tamanho das coortes. A microscopia de fluorescência combinada com MRI de 3T–7T aprofunda a compreensão das alterações iônicas em tecidos cardíacos e neurológicos, demonstrando o impulso do mercado de imagem pré-clínica em direção à observação longitudinal não invasiva da progressão de doenças. As plataformas comerciais que incorporam pipelines de IA também simplificam a integração para laboratórios menos experientes, ampliando a base de usuários e injetando nova demanda no mercado de imagem pré-clínica.

Expansão dos Pipelines de Terapia Celular e Gênica Impulsionando a Demanda por Rastreamento Longitudinal In Vivo

Dezesseis aprovações nos EUA para terapias celulares e gênicas até 2024 criaram efeitos cascata que permeiam os fluxos de trabalho de descoberta e toxicologia.[2]Administração de Alimentos e Medicamentos dos EUA, "Produtos de Terapia Celular e Gênica Aprovados," fda.gov Centros acadêmicos como o Centro de Terapia Celular e Gênica de Stanford ilustram como a imagem por gene repórter permite que células transplantadas sejam acompanhadas por meses, fornecendo dados de segurança e persistência que os reguladores exigem.[3]Stanford Medicine, "Imagem por Gene Repórter em Terapia Celular," med.stanford.edu Essas necessidades se traduzem em pedidos sustentados de scanners multimodais capazes de rastreamento sensível de corpo inteiro, reforçando o crescimento de longo prazo no mercado de imagem pré-clínica.

Programas Governamentais Patrocinados de Infraestrutura Nacional de Imagem Pré-clínica

Esquemas de subsídios como a iniciativa de Pesquisa em Inovação para Pequenas Empresas dos EUA canalizam até USD 1,8 milhão para o desenvolvimento de tecnologia de imagem, incentivando startups a comercializar inovações que os orçamentos acadêmicos por si só não conseguiriam sustentar. Os fundos públicos reduzem a barreira de custo para plataformas de MRI de alto campo e PET/SPECT/CT híbridas, aprofundando as bases instaladas e estimulando a receita de serviços em todo o mercado de imagem pré-clínica.

Aumento no Financiamento de Pesquisa Pré-clínica por Organizações Privadas e Públicas

Um prêmio de GBP 57 (USD 76,7) milhões a três universidades do Reino Unido em 2024 sublinha o aumento global de capital direcionado a imagem avançada, tecnologias quânticas e tecnologia médica. Microsubsídios complementares, como os prêmios piloto de MRI de USD 5.000 emitidos pelo Instituto de Neurociências Wu Tsai de Stanford, cultivam um pipeline de novas aplicações que posteriormente amadurecem em demanda comercial. Mais instituições entrando em cena multiplicam as horas de uso em equipamentos compartilhados, impulsionando a receita de consumíveis e manutenção no mercado de imagem pré-clínica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de operadores qualificados para sistemas multimodais em mercados emergentes | -0.7% | Mercados emergentes | Médio prazo (2–4 anos) |

| Regulamentações rígidas em pesquisa pré-clínica | -0.6% | Europa; América do Norte | Médio prazo (2–4 anos) |

| Altos custos de instalação e operacionais associados às modalidades de imagem pré-clínica | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Padronização limitada entre modalidades e protocolos de imagem | -0.4% | Global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Operadores Qualificados para Sistemas Multimodais em Mercados Emergentes

Os scanners híbridos exigem treinamento cruzado em MRI, PET, óptica e ciência de dados — habilidades raramente encontradas em um único indivíduo. O tempo de inatividade laboratorial surge quando funcionários qualificados migram para centros de maior remuneração, restringindo a expansão da capacidade. Os fornecedores respondem com painéis de operação remota baseados em nuvem que ampliam o suporte especializado entre instalações; no entanto, a escassez de talentos persiste, moderando o ritmo de novas instalações em partes da Ásia, América Latina e África.

Regulamentações Rígidas em Pesquisa Pré-clínica

A orientação revisada sobre bem-estar animal na União Europeia exige uma justificativa mais aprofundada para o número de animais, intensificando a carga de documentação e prolongando os cronogramas dos estudos. Projetos que não conseguem integrar imagem avançada para monitorar os mesmos animais ao longo do tempo agora enfrentam maior escrutínio, criando um obstáculo de conformidade para locais menos equipados e restringindo bolsões de demanda no mercado de imagem pré-clínica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: Plataformas Híbridas Superam os Líderes Ópticos Estabelecidos

Os sistemas ópticos mantiveram 34,78% do mercado de imagem pré-clínica em 2025, beneficiando-se da acessibilidade, operação intuitiva e leituras em tempo real adequadas para estudos rotineiros de oncologia e doenças infecciosas. A base instalada do segmento permanece fundamental para triagem de alto rendimento, embora seu CAGR fique atrás das alternativas emergentes. Os sistemas híbridos, notadamente PET/SPECT/CT e PET/MR, têm previsão de crescimento de 9,43% ao ano até 2031, à medida que os pesquisadores buscam insights multiparamétricos sem múltiplos eventos anestésicos. Dispositivos avançados como o MILABS VECTor integram imagem funcional e anatômica com resolução de até 4 µm, ampliando a latitude do design experimental. O IVIS SpectrumCT 2 da Revvity exemplifica a tendência de convergência ao adicionar correção de atenuação por CT aos dados ópticos, melhorando assim a precisão da quantificação e impulsionando o tamanho do mercado de imagem pré-clínica para plataformas híbridas.

A queda nos custos dos componentes e a melhoria na automação do fluxo de trabalho aceleram ainda mais a adoção híbrida. Consórcios de pesquisa na Ásia e na Europa exigem cada vez mais capacidades multimodais ao adquirir equipamentos compartilhados, destacando a mudança estratégica da dependência de modalidade única. Essas preferências alimentam a demanda recorrente por contratos de serviço e atualizações de software, aprofundando os fluxos de receita dos fornecedores em todo o mercado de imagem pré-clínica.

Por Aplicação: Oncologia Lidera, mas Neurologia Avança Rapidamente

As aplicações de oncologia geraram 39,55% da receita em 2025, sustentadas pela inovação contínua em imuno-oncologia e entrega direcionada de medicamentos. A MRI por transferência de saturação de troca química (CEST), a CT aprimorada por nanopartículas e os repórteres ópticos permitem a avaliação precoce da resposta tumoral, orientando a seleção de doses e acelerando as decisões de prosseguir ou não. Enquanto isso, a neurologia registra o CAGR mais rápido, de 10,02%, até 2031, impulsionada pelo envelhecimento das populações e pelas necessidades não atendidas em distúrbios neurodegenerativos. A MRI funcional de alto campo combinada com espectroscopia de ressonância magnética permite que os pesquisadores investiguem tanto a estrutura quanto o metabolismo em modelos de camundongos transgênicos, um avanço exemplificado pela série BioSpec Maxwell da Bruker.

A fertilização cruzada entre neurologia e terapêuticas baseadas em células está adicionando mais impulso. À medida que as terapias de edição gênica e regenerativas transitam do conceito para a clínica, os patrocinadores utilizam a imagem longitudinal para rastrear a biodistribuição do vetor e a viabilidade do enxerto, o que expande o tamanho do mercado de imagem pré-clínica vinculado a indicações neurológicas.

Por Usuário Final: CROs Capturam Impulso com a Terceirização Farmacêutica

As empresas farmacêuticas e de biotecnologia detiveram 44,92% do mercado de imagem pré-clínica em 2025, continuando a ancorar trabalhos significativos internos de descoberta e toxicologia. No entanto, as CROs crescem a um CAGR de 11,34% porque fornecem capacidades multimodais completas, sistemas de qualidade certificados e iniciação rápida de estudos. Biotecnologias menores optam pela imagem externa para evitar despesas de capital, enquanto grandes empresas farmacêuticas utilizam CROs para flexibilizar a capacidade durante picos de pipeline. Essa onda de terceirização estimula as vendas de sistemas escaláveis e painéis de análise prontos para a nuvem, enriquecendo o tamanho do mercado de imagem pré-clínica atendido pelos prestadores de serviços.

A consolidação das CROs também está em andamento. Provedores regionais se fundem para atingir massa crítica, negociar melhores preços de equipamentos e oferecer conjuntos de dados regulatórios de ponta a ponta. A tendência convence os fornecedores de equipamentos a incluir serviços de manutenção e treinamento, ajudando os clientes das CROs a manter alta disponibilidade e conformidade sem aumentar o quadro de pessoal.

Análise Geográfica

A América do Norte respondeu por 47,62% do mercado de imagem pré-clínica em 2025. Subsídios federais como o SBIR e os fluxos sustentados de capital de risco financiam uma densa rede de colaborações acadêmico-industriais. Centros como o MD Anderson Cancer Center abrigam MRI de 7 T e sistemas PET/SPECT/CT trimodais, sublinhando o compromisso da região em manter a vantagem tecnológica. Avanços como fluxos de trabalho integrados de tomografia fotoacústica-MRI emergiram de laboratórios dos EUA, permitindo imagem vascular e metabólica simultânea que refina a caracterização tumoral.

A Ásia é a região de crescimento mais rápido, com um CAGR de 9,16% até 2031. China e Japão lideram o investimento em instalações sofisticadas, enquanto esquemas de financiamento nacionais agilizam as aprovações de aquisição. A instalação de MRI de 7 T e ultrassom fotoacústico avançado na Universidade Politécnica de Hong Kong reflete a rápida expansão de capacidade da região. Os governos também fomentam CROs domésticas, oferecendo subsídios que compensam as altas tarifas de importação sobre componentes de imagem, ampliando a participação regional no mercado de imagem pré-clínica.

A Europa mantém participação robusta por meio de parcerias público-privadas bem coordenadas. Regulamentações rígidas de bem-estar animal aceleram a demanda por modalidades não invasivas que reduzem o número de animais, alinhando prioridades éticas e científicas. Veículos de investimento como a participação da Discovery Park Ventures na Vox Imaging Technology canalizam capital novo para a miniaturização de MRI, garantindo um pipeline de inovação doméstica. Os fornecedores enfatizam plataformas de software harmonizadas entre as linhas pré-clínica e clínica: a arquitetura translacional da United Imaging permite que os dados fluam perfeitamente de estudos em roedores para estudos em humanos, reforçando o foco da Europa em fluxos de trabalho de imagem clinicamente preditivos.

Panorama regulatório

As plataformas de imagem pré-clínica se cruzam com as regras de dispositivos médicos quando sistemas, acessórios ou softwares são comercializados para uso diagnóstico, ou quando evidências são geradas para embasar submissões regulatórias. Nos Estados Unidos, a FDA regula dispositivos de radiologia sob o Título 21 CFR, incluindo dispositivos diagnósticos de ressonância magnética que geralmente seguem o caminho 510(k) (por exemplo, 21 CFR 892.1000). Os requisitos estão ancorados em equivalência substancial, rotulagem e expectativas de sistema de qualidade, e os dados de estudos pré-clínicos usados em submissões também são moldados pelos princípios de Boas Práticas de Laboratório para trabalho pré-clínico.

Na Europa, os fabricantes que operam sob o Regulamento de Dispositivos Médicos da UE (MDR 2017/745) devem manter documentação técnica completa e demonstrar conformidade com os Requisitos Gerais de Segurança e Desempenho (GSPR), o que aumenta a ênfase na avaliação pré-clínica documentada. O Regulamento Delegado (UE) 2026/1451 da Comissão (datado de 20 de março de 2026) altera elementos ligados às isenções de investigação clínica para certas categorias de dispositivos, mantendo em vigor as obrigações mais amplas de avaliação clínica. Para dispositivos de maior risco, o mecanismo de aconselhamento científico do painel de especialistas da EMA passou de fase piloto para um programa estabelecido (as submissões piloto terminaram em 30 de junho de 2024), oferecendo uma via adicional para que patrocinadores alinhem planos de evidência para dispositivos médicos de alto risco, nos quais o desempenho de imagem e os conjuntos de dados de validação são centrais.

Cenário Competitivo

O mercado de imagem pré-clínica tende a uma concentração moderada. Os principais players Bruker, Siemens Healthineers e Revvity comandam coletivamente uma base instalada significativa e ampliam seus portfólios por meio de aquisições estratégicas. A incursão da Bruker na transcriptômica espacial ilustra a diversificação voltada para leituras moleculares de organismos inteiros, consolidando sua posição nos fluxos de trabalho multi-ômicos. A Siemens promove a integração de ponta a ponta entre sua linha de MRI clínica e seus sistemas pré-clínicos internos, aproveitando as vantagens de escala na fabricação de magnetos. A Revvity empacota análises orientadas por IA para encurtar os ciclos de estudo, criando diferenciação competitiva além do hardware.

Empresas especializadas como Mediso e MR Solutions prosperam ao adaptar suítes de imagem para modalidades de nicho, como MRI sem criogênio ou SPECT de ultra-alta resolução. Sua agilidade permite personalização rápida para áreas terapêuticas emergentes antes que os conglomerados diversificados se reconfigurem. Enquanto isso, startups nativas em nuvem focam na harmonização de dados e no controle remoto de scanners, abordando a escassez de operadores e se posicionando como parceiros indispensáveis tanto para fornecedores de equipamentos quanto para laboratórios de serviços. O conhecimento regulatório separa cada vez mais os concorrentes: fornecedores que oferecem fluxos de trabalho validados alinhados com as diretrizes pré-clínicas da FDA atraem clientes farmacêuticos ansiosos para agilizar os dossiês de submissão.

Líderes do Setor de Imagem Pré-clínica

Bruker Corporation

PerkinElmer Inc.

FUJIFILM Holdings Corporation

Mediso Ltd

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em branco impulsionados pela tecnologia estão surgindo na RM de campo ultra-alto e na TC com contagem de fótons para pesquisa translacional pré-clínica, juntamente com alternativas mais acessíveis que reduzem a dependência de grandes infraestruturas centralizadas de PET. A instalação pela Bruker de uma RM pré-clínica BioSpec de 18 Tesla na Fundação Champalimaud (Portugal) sinaliza investimento contínuo em imagem de neurociência e oncologia de ponta, enquanto a adoção de um sistema de TC colorida com contagem de fótons MARS na Charles University, via rede Euro-BioImaging, indica demanda europeia crescente por fenotipagem in vivo quantitativa e de maior resolução.

Modelos de serviço e terceirização também estão expandindo a base endereçável para modalidades avançadas, especialmente onde o trabalho especializado com radiofármacos depende de fluxos de trabalho dedicados. A parceria da Perceptive Discovery com a MH3D, em abril de 2026, para lançar o serviço a-Sight, construído em torno do Alpha-SPECT Mini para imagem in vivo direta de radiofármacos emissores de partículas alfa, mostra como a diferenciação no estilo CRO pode transformar o acesso a uma modalidade de nicho em receita de serviço recorrente. Paralelamente, demonstrações acadêmicas de imagem por luz Cherenkov de menor custo usando câmeras CMOS refrigeradas, junto com avanços como a micro-TC com contagem de fótons para fenotipagem cardíaca, estão alimentando um pipeline de métodos que podem ser transformados em produtos com sistemas de menor porte e atualizações centradas em software. Essas direções também se alinham com as restrições dos compradores em relação ao custo de instalação, à escassez de operadores e à padronização de protocolos.

Desenvolvimentos recentes do setor

- Maio de 2026: a Bruker instalou um sistema de RM pré-clínica BioSpec 18 Tesla na Fundação Champalimaud, em Lisboa, Portugal, para apoiar a pesquisa em neurociência e oncologia. A implantação eleva o teto de desempenho da RM de campo ultra-alto para pequenos animais, fortalecendo o ecossistema em torno de sequências avançadas e leituras longitudinais de biomarcadores.

- Junho de 2025: a FUJIFILM VisualSonics lançou a plataforma de imagem fotoacústica Vevo F2 LAZR-X20 para pesquisa de ultrassom pré-clínico. O lançamento amplia as opções de combinação de ultrassom estrutural com contraste fotoacústico funcional, reforçando fluxos de trabalho multimodais em estudos com pequenos animais.

- Fevereiro de 2024: a Bruker adquiriu a Spectral Instruments Imaging, agregando capacidades de imagem óptica in vivo que abrangem bioluminescência, fluorescência e raios X. O negócio ampliou o portfólio de imagem pré-clínica da Bruker e apoiou fluxos de trabalho integrados que conectam leituras ópticas a outras modalidades usadas na pesquisa translacional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de imagem pré-clínica abrange sistemas de imagem e software e serviços relacionados usados para visualizar e quantificar a biologia em animais vivos para pesquisa, principalmente em apoio à descoberta de fármacos e à P&D pré-clínica. A receita é contabilizada quando produtos e serviços são vendidos a usuários finais.

Exclusões de escopo: procedimentos de imagem diagnóstica clínica humana e fluxos de trabalho de radiologia hospitalar de rotina estão excluídos deste mercado.

Visão geral da segmentação

- Por Modalidade

- Sistemas de Imagem Óptica

- Sistemas de Imagem Nuclear (PET/SPECT)

- Micro-MRI

- Micro-CT

- Micro-Ultrassom

- Sistemas de Imagem Fotoacústica

- Plataformas Híbridas e Multimodais

- Outras Modalidades

- Por Aplicação

- Oncologia

- Neurologia

- Distúrbios Cardiovasculares

- Imunologia e Doenças Infecciosas

- Distúrbios Metabólicos

- Outros

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Instituições Acadêmicas e de Pesquisa

- Organizações de Pesquisa Contratada

- Laboratórios Governamentais e Sem Fins Lucrativos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental definiu o limite do mercado e forneceu os sinais de referência que podem ser verificados ano após ano. Recorremos a fontes públicas e oficiais, como NIH e NCBI PubMed para indicadores de atividade de pesquisa, conjuntos de dados da OCDE e do Banco Mundial para contexto macro e de intensidade de P&D, orientações da FDA e do ICH para expectativas de estudos não clínicos, e materiais da IAEA para contexto de imagem nuclear e manuseio de isótopos. Quando útil, também analisamos resumos de concessão de subsídios, publicações de universidades e institutos de pesquisa, e diretrizes de ética e cuidado animal que influenciam os volumes de estudos.

Para traduzir esses sinais em insumos de dimensionamento, também analisamos registros corporativos, apresentações a investidores, relatórios anuais, sites de associações e coberturas confiáveis da imprensa científica e de saúde. Uma assinatura paga voltada a dados financeiros e inteligência corporativa foi usada seletivamente para verificar faixas de receita e exposição por linha de negócio quando as divulgações eram limitadas. As fontes listadas aqui não são exaustivas, e muitos outros documentos e conjuntos de dados públicos também foram consultados para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para validar o que é comprado na prática e como os orçamentos são divididos entre modalidades, usuários finais e modelos de serviço, antes de finalizar as premissas do modelo. Conversamos com uma combinação de fabricantes, distribuidores, equipes de serviços de imagem, equipe de CROs e usuários do lado laboratorial nas Américas, EMEA e APAC, de modo que as lacunas de dados pudessem ser fechadas e a lógica de dimensionamento pudesse ser testada sob estresse.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 21% | APAC: 38% |

| Nível médio: 53% | Líderes funcionais/de unidade: 21% | EMEA: 35% |

| Players menores: 21% | Gerentes: 58% | Américas: 27% |

Dimensionamento de mercado e previsões

O dimensionamento principal utiliza a reconstrução top-down do pool de demanda, em que a intensidade da pesquisa pré-clínica é convertida em gastos com imagem usando o mix de modalidades e os padrões de alocação por usuário final validados em entrevistas. Utilizamos indicadores de mercado, como a direção dos gastos em P&D pré-clínica, indicadores substitutos de atividade de estudos a partir de conjuntos de dados de publicações e ensaios, o momento de substituição da base instalada de sistemas de imagem, taxas de adesão a serviços e manutenção, e o ritmo de migração para plataformas multimodais.

Depois de formado um total inicial, aproximações bottom-up seletivas são usadas para corroborá-lo e ajustá-lo, incluindo verificações de ASP amostral vezes volume de unidades para sistemas comumente implantados e verificações de sanidade em nível de canal onde a distribuição é relevante. As previsões dependem de análise de cenários, com insumos moldados por expectativas de especialistas sobre ciclos de financiamento, ritmo de renovação tecnológica e atritos de adoção em instalações animais. Quando países menores ou modalidades de nicho não possuem dados substitutos confiáveis, as lacunas são tratadas por meio de escalonamento baseado em razões a partir de mercados comparáveis e, em seguida, testadas novamente por meio de chamadas de validação de acompanhamento.

Validação de dados e ciclo de atualização

A validação é feita em etapas para que nenhum conjunto de dados isolado determine o resultado final. Comparamos os totais do modelo com sinais independentes, como a necessidade implícita de substituição de equipamentos, a direção dos gastos em P&D e as tendências de atividade de pesquisa, e então investigamos quaisquer saltos abruptos ou divisões regionais inusuais antes da aprovação final.

Uma revisão separada por analistas é realizada para a matemática do mercado, conversões cambiais e consistência das premissas, seguida de gatilhos de recontato quando surgem discordâncias relevantes nas entrevistas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram o financiamento, a oferta ou o comportamento de compra. Antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual, com premissas alinhadas.

Tamanho do mercado global de imagem pré-clínica da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para imagem pré-clínica frequentemente não coincidem exatamente, mesmo quando o nome do tema parece o mesmo. As diferenças geralmente decorrem de quais categorias de receita são incluídas, de como equipamentos versus serviços são tratados, e de se o ano usado para conversão cambial e ajuste de inflação é consistente.

Ao acompanhar o mix por modalidade, as taxas de adesão a serviços e as verificações de tempo cambial, a Mordor Intelligence mantém o total ancorado aos padrões de compra pré-clínicos, e não aos gastos mais amplos em imagem para ciências da vida.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,46 bilhões de USD (2025) | |

| Editora do setor A | 4,50 bilhões de USD (2025) | Esta estimativa parece incluir uma cesta de receitas mais ampla, na qual reagentes, softwares e serviços podem ser contabilizados de forma mais completa junto com os sistemas, o que pode elevar o total de 2025. |

| Consultoria global B | 3,13 bilhões de USD (2025) | Esta estimativa reflete uma inclusão mais restrita de fluxos de receita e uma divisão diferente entre produtos e serviços de imagem, o que pode reduzir o mercado contabilizado quando renovações de serviços e contratos multianuais são reconhecidos de forma diferente. |

No geral, a dispersão é explicada principalmente por escolhas de escopo em torno de receitas adjacentes e por como os serviços e o software são vinculados à demanda por equipamentos no cálculo. Nossas etapas de dimensionamento permanecem rastreáveis a insumos repetíveis, o que torna o número mais fácil de auditar e atualizar conforme a adoção muda entre modalidades e regiões.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de imagem pré-clínica?

O tamanho do mercado de imagem pré-clínica é de USD 4,67 bilhões em 2026.

Qual modalidade está crescendo mais rapidamente?

As plataformas híbridas e multimodais estão se expandindo a um CAGR de 9,43% entre 2026 e 2031.

Por que as CROs estão ganhando participação?

As empresas farmacêuticas terceirizam a imagem para CROs para acessar equipamentos especializados e expertise regulatória, impulsionando um CAGR de 11,34% para a receita das CROs.

Qual região deve apresentar o maior crescimento?

A Ásia-Pacífico tem previsão de registrar um CAGR de 9,16% até 2031 devido à expansão da infraestrutura de pesquisa e ao aumento dos orçamentos de P&D.

Como a IA está influenciando a imagem pré-clínica?

A IA reduz o tempo de processamento de imagens em até 70% e permite a descoberta de biomarcadores entre modalidades, melhorando a velocidade e a reprodutibilidade dos estudos.

Quais barreiras financeiras limitam uma adoção mais ampla?

Os sistemas de MRI de alto campo podem ultrapassar USD 1 milhão, com contratos de serviço anuais de até USD 114.000, levando muitos institutos de pequeno porte a depender de centros de imagem compartilhados.

Página atualizada pela última vez em: