Tamanho e Participação do Mercado de Imagem multimodal

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.63 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Imagem multimodal pela Mordor inteligência

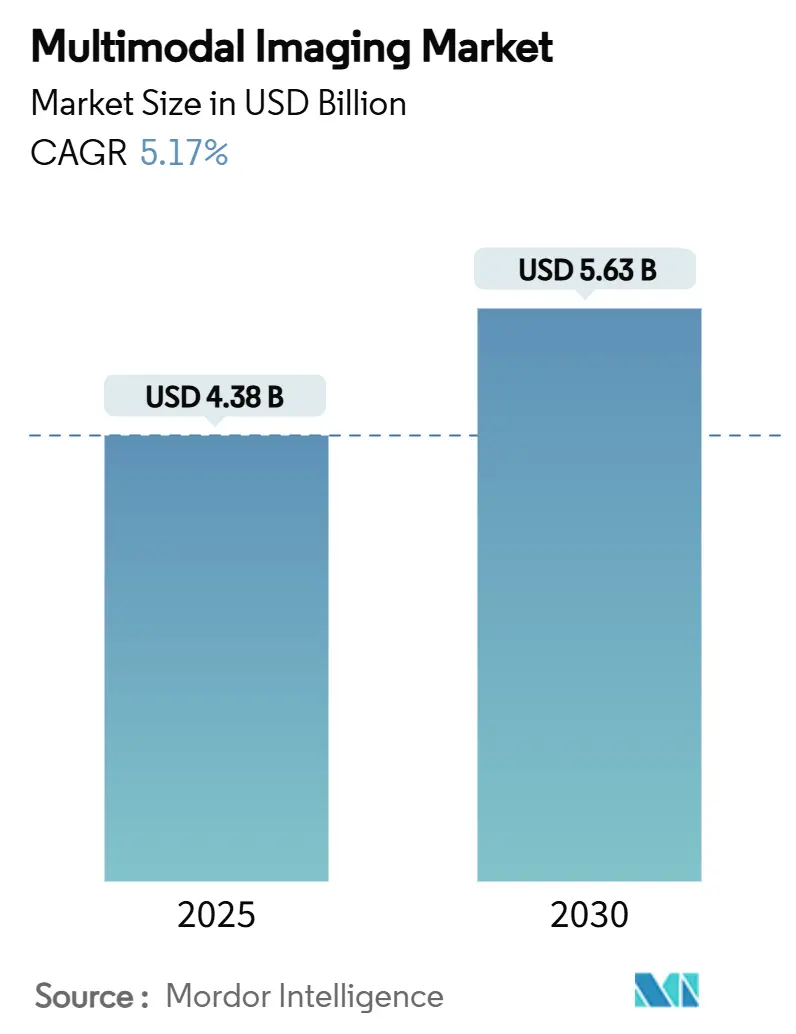

O tamanho do Mercado de Imagem multimodal está estimado em USD 4,38 bilhões em 2025, e deve atingir USD 5,63 bilhões até 2030, com uma CAGR de 5,17% durante o poríodo de previsão (2025-2030). O crescimento é moldado pela ênfase dos sistemas de saúde em plataformas diagnósticas híbridas que combinam dados anatômicos e funcionais, fortalecendo um precisão da detecção precoce e monitoramento de tratamento em oncologia e cardiologia. Sobreposições de inteligência artificial automatizam protocolos de varredura, reduzem tempos de exame e elevam um confiançum diagnóstica, enquanto aprovações regulamentares para dispositivos de próxima geração aceleram um adoção do mercado. um América do Norte mantém um liderançum através de reembolso robusto e uso amplo de radiofármacos teranósticos, ainda que um Ásia-Pacífico apresente um trajetória mais rápida devido à modernização hospitalar, carga de doençcomo crônicas e expansão do investimento em saúde privada. O campo competitivo permanece moderadamente consolidado em torno da GE auxiliarência médica, Siemens Healthineers e Philips, cada uma aproveitando análises baseadas em nuvem para diferenciar desempenho e reduzir custos de propriedade. Obstáculos persistentes-intensidade de capital, volatilidade do suprimento de isótopos e obstáculos de integração de dados-moderam como perspectivas otherwise positivas para o mercado de imagem multimodal.

Principais Conclusões do Relatório

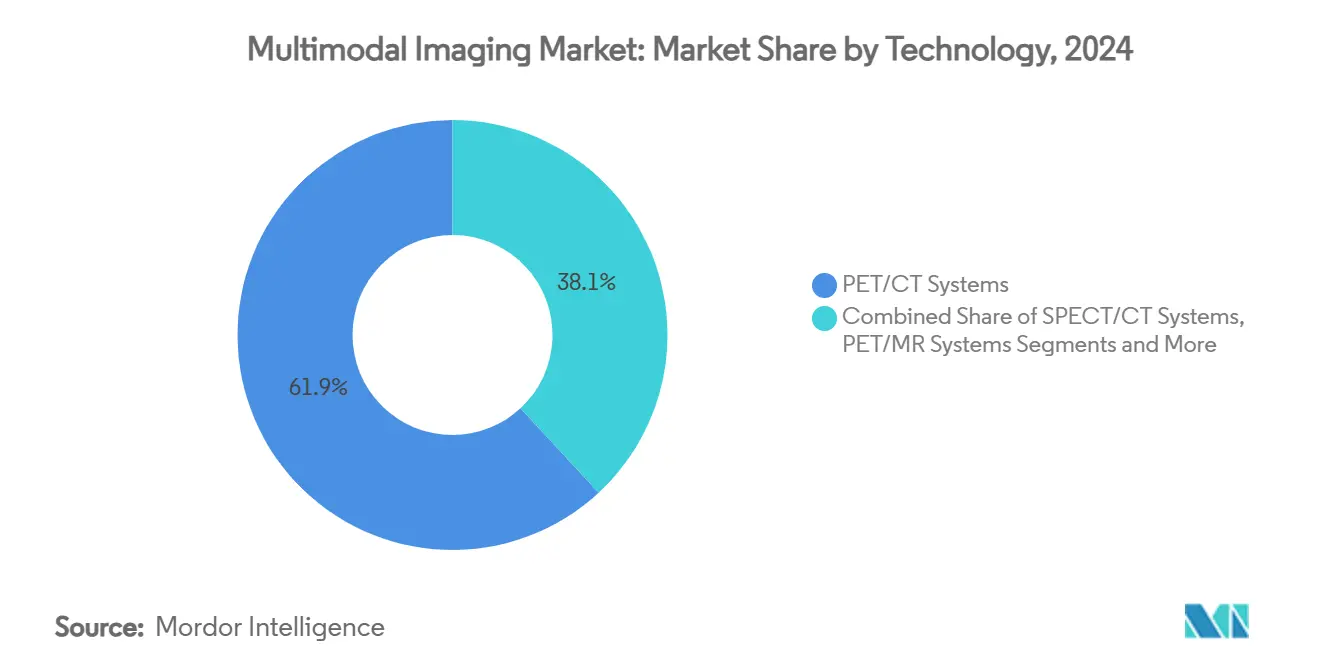

- Por tecnologia, sistemas bicho de estimação/ct lideraram com 61,86% da participação do mercado de imagem multimodal em 2024, enquanto bicho de estimação/RM está previsto para expandir um uma CAGR de 6,16% até 2030.

- Por aplicação, oncologia capturou 59,12% do tamanho do mercado de imagem multimodal em 2024 e cardiologia está projetada para avançar um uma CAGR de 7,69% até 2030.

- Por usuário final, hospitais detiveram 72,16% da participação de receita do mercado de imagem multimodal em 2024, enquanto centros de diagnóstico por imagem estão crescendo mais rapidamente um 6,39% CAGR.

- Por geografia, América do Norte contribuiu com 40,16% do tamanho do mercado de imagem multimodal em 2024; Ásia-Pacífico está avançando um uma CAGR de 6,84% até 2030.

Tendências e Insights Globais do Mercado de Imagem multimodal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doençcomo Crônicas | +1.2% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Modalidades Híbridas | +0.8% | América do Norte e UE liderando, adoção APAC acelerando | Médio prazo (2-4 anos) |

| Demanda Crescente por Diagnóstico Precoce de câncer | +0.9% | Global, particularmente forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Uso Crescente de bicho de estimação/ct em Fluxos de Trabalho de Cardiologia | +0.7% | América do Norte e Europa como núcleo, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Expansão de Radiofármacos Teranósticos | +0.6% | América do Norte e UE liderando, mercados APAC seletivos | Longo prazo (≥ 4 anos) |

| Sistemas Multimodais Portáteis para Cuidados Remotos | +0.5% | Global, com adoção precoce em áreas rurais e mal atendidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Crônicas

um incidência crescente de câncer e distúrbios cardiovasculares mantém alta um demanda por diagnósticos sofisticados. um imagem multimodal oferece correlação metabólica-anatômica que exames de modalidade única não conseguem igualar, posicionando um modalidade no centro de estratégias de cuidados preventivos. um RM cardiovascular contribuiu com economias de custo mensuráveis e ganhos de resultados em um estudo com 361 pacientes, sublinhando o valor de saúde econômica. um utilização está projetada para subir 27% em 30 anos, refletindo envelhecimento demográfico e expansão de protocolos clínicos ao invés de crescimento populacional apenas. Volumes de bicho de estimação/ct em oncologia se beneficiarão diretamente, pois o mapeamento metabólico melhora um detecção precoce de tumores e avaliação de resposta. O aumento sustentado na prevalência de doençcomo não transmissíveis, portanto, injeta momentum durável no mercado de imagem multimodal.

Avanços Tecnológicos em Modalidades Híbridas

scanners híbridos agora integram IA para automatizar protocolos e aguçar um clareza da imagem. O Biograph Horizon da Siemens Healthineers emprega cristais LSO de 4 × 4 mm e verdadeiro tempo de voo, entregando estudos de alta resolução com dose reduzida. bicho de estimação de corpo total permite aquisição dinâmica, produzindo contraste superior enquanto reduz janelas de aquisição. Philips e NVIDIA construíbater conjuntamente modelos fundamentais de RM que permitem planejamento "zero-click", promovendo reprodutibilidade e taxa de transferirência mais rápido. Tais avanços reduzem um carga de trabalho do tecnólogo, aumentam um utilização do scanner e fortalecem o suporte à decisão clínica-elementos que alimentam um absorção em todo o mercado de imagem multimodal.

Demanda Crescente por Diagnóstico Precoce de Câncer

Programas de triagem agora incorporam fluxos de trabalho multimodais para aumentar um precisão. um FDA liberou o Lumisight e Lumicell DVS orientação de fluorescência para cirurgia conservadora da mama, alcançando 84% de precisão na detecção de doençum residual e reduzindo o risco de reoperação. bicho de estimação/RM em câncer cervical, aumentado por u-Net codificador paralelo, atingiu um escore Dice de 0,726 para segmentação de tumor. bicho de estimação 18F-FES combinado com 18F-FDG eleva um confiançum ao estadiar tumores de mama receptor-estrogênio-positivo. Esses avanços reforçam um preeminência das modalidades híbridas em oncologia e expandem um base endereçável para o mercado de imagem multimodal.

Uso Crescente de PET/CT em Fluxos de Trabalho de Cardiologia

bicho de estimação/ct cartãoíaco distingue miocárdio viável do cicatrizado, orientando revascularização e elevando anos de vida ajustados por qualidade em limiares aceitáveis. bicho de estimação/ct de campo axial longo reduz radiação enquanto permite estudos de corpo inteiro mais rápidos, benéfico para pacientes cartãoíacos instáveis. Pacotes de quantificação impulsionados por IA aceleram um análise de perfusão e padronizam relatórios. Juntos, esses fatores integram bicho de estimação/ct cartãoíaco mais profundamente em caminhos de cardiologia de rotina, ampliando fluxos de receita para o mercado de imagem multimodal. um integração com plataformas de análise alimentadas por IA otimiza um eficiência do fluxo de trabalho enquanto mantém padrões de precisão diagnóstica exigidos para tomada de decisões clínicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos Custos de capital e Manutenção | -0.9% | Global, particularmente agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Infraestrutura de Imagem Inadequada (Mercados Emergentes) | -0.6% | Mercados em desenvolvimento APAC, MEA, partes da América do Sul | Médio prazo (2-4 anos) |

| Vulnerabilidades da Cadeia de Suprimentos de Isótopos Médicos | -0.4% | Global, com variações regionais na segurançum de suprimento | Curto prazo (≤ 2 anos) |

| Obstáculos de Interoperabilidade e Integração de Dados | -0.3% | Global, afetando todos os sistemas de saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção

scanners híbridos requerem desembolsos de múltiplos milhões de dólares e manutenção especializada, prejudicando um aquisição em ambientes com restrições orçamentárias. Estudos de departamento de emergência mostram que embora ct multimodal eleve um certeza diagnóstica para tontura, o fardo econômico impede implementação generalizada.[1]Fonte: Long H. Tu, "Cost-Effectiveness de ct, CTA, ressonância magnética…," PUBMED.NCBI.NLM.NIH.GOV Estruturas de reembolso frequentemente ficam atrás da inovação, amplificando o risco de payback e limitando um difusão em todo o mercado de imagem multimodal. O mercado de diagnóstico por imagem enfrenta pressões de consolidação à medida que provedores buscam economias de escala para gerenciar esses desafios de custo enquanto mantêm padrões de qualidade de serviço.

Infraestrutura de Imagem Inadequada (Mercados Emergentes)

Variabilidade de fornecimento de energia, requisitos de refrigeração e paraçcomo de trabalho de engenharia limitadas restringem implementações de tecnologia híbrida em economias em desenvolvimento. Diversidade regulatória complica ainda mais como aprovações, com caminhos descentralizados da UE contrastando revisões da FDA dos EUA.[2]Fonte: Long H. Tu, "Cost-Effectiveness de ct, CTA, ressonância magnética…," PUBMED.NCBI.NLM.NIH.GOV Lacunas de treinamento intensificam desafios de implementação, desacelerando o crescimento no mercado de imagem multimodal em geografias mal atendidas. Essas lacunas de infraestrutura afetam particularmente populações rurais e mal atendidas onde soluções portáteis oferecem o impacto potencial mais significativo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tecnologia: PET/CT Híbrido Permanece Principal Enquanto PET/RM Acelera

Sistemas bicho de estimação/ct representaram 61,86% da participação do mercado de imagem multimodal em 2024, apoiados por diretrizes clínicas amplas e caminhos de reembolso maduros. Esta tecnologia sustenta estadiamento de câncer, perfusão miocárdica e avaliação de metabolismo neurológico, tornando-um indispensável para fluxos de trabalho hospitalares. O tamanho do mercado de imagem multimodal para bicho de estimação/ct está crescendo proximamente com um expansão de cargas de casos de oncologia. Fornecedores diferenciam via materiais de detector, campo axial de visão mais longo e otimização de protocolo assistida por IA para reduzir dose de radiação e acelerar taxa de transferirência.

bicho de estimação/RM, embora atualmente menor, registra uma CAGR de 6,16%, impulsionado por contraste de tecido mole incomparável e exposição ionizante reduzida. Avanços na reconstrução de aprendizado profundo, como o Philips SmartSpeed Precise, agora cortam tempos de exame e melhoram SNR, tornando bicho de estimação/RM mais amigável ao fluxo de trabalho. O tamanho do mercado de imagem multimodal para bicho de estimação/RM está projetado para crescer nos próximos anos à medida que centros de oncologia adotam um modalidade para indicações pediátricas e de neuro-oncologia. SPECT/ct sustenta demanda em metástase óssea e perfusão de cardiologia, onde custos de isótopos permanecem gerenciáveis. Combinações de nicho, incluindo ultrassom/ct, mantêm papéis especializados em suítes intervencionais, completando um mistura tecnológica dentro do mercado de imagem multimodal.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Aplicação: Oncologia Domina, Cardiologia e Neurologia Ganham Momentum

Oncologia controlou 59,12% do tamanho do mercado de imagem multimodal em 2024, e uma CAGR futura de 5,9%. Radiotraçadores tumor-específicos, ressecção guiada por fluorescência e segmentação impulsionada por IA expandem um utilidade clínica, reforçando um proposta de valor de plataformas híbridas. Cardiologia segue, aproveitando bicho de estimação/ct para quantificar perfusão e inflamação de placa, uma abordagem prevista para capturar um crescimento de 7,69% nos próximos anos de 2025 um 2030.

Aplicações de neurologia, desde imagem de amiloide-beta até localização de foco de epilepsia, registram absorção constante à medida que populações em envelhecimento impulsionam triagem de demência. Aplicações musculoesqueléticas demonstram forte potencial de crescimento através de capacidades bicho de estimação/ct e bicho de estimação/RM na detecção de metástases ósseas e condições inflamatórias, com aplicações de medicina nuclear mostrando promessa particular no diagnóstico de infecção MSK. Segmentos de oftalmologia e musculoesquelético, embora menores, empregam imagem retinal multimodal e bicho de estimação/RM para doençum articular inflamatória, respectivamente, ilustrando bolsões de demanda diversos que enriquecem o mercado de imagem multimodal.

Por Usuário Final: Hospitais Ancoram Demanda Enquanto Redes de Centros de Imagem Escalam

Hospitais capturaram 72,16% da participação do mercado de imagem multimodal em 2024 graçcomo um linhas de serviço integradas de oncologia e cardiologia que dependem de scanners híbridos internos para planejamento de procedimentos e acompanhamento. O tamanho do mercado de imagem multimodal dentro de hospitais está esperado para crescer nos próximos anos à medida que centros terciários atualizam para bicho de estimação de corpo total. Esses centros aproveitam expertise focada e operações otimizadas para entregar serviços de imagem custo-efetivos enquanto mantêm padrões de qualidade comparáveis um instalações baseadas em hospitais.

Centros de diagnóstico por imagem registram uma CAGR de 6,39%, impulsionados por mudançum ambulatorial e preferência de pagadores por locais custo-eficientes. Modelos de franquia que implementam bicho de estimação/ct portátil e RM livre de hélio ampliam alcance geográfico, aumentando utilização de scanner. Instituições de pesquisa e centros de cirurgia ambulatorial contribuem demanda de nicho impulsionada por ensaios clínicos e orientação intra-operatória, respectivamente, diversificando ainda mais o mercado de imagem multimodal.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

O tamanho do mercado de imagem multimodal da América do Norte atingiu USD 1,76 bilhão em 2024, equivalente um 40,16% de participação global, refletindo cobertura de seguro abrangente e rápida integração de fluxo de trabalho de IA. Expertise concentrada em centros médicos acadêmicos acelera difusão tecnológica, enquanto colaborações transfronteiriçcomo aumentam capacidade canadense. Hospitais privados do México aproveitam aberturas de mercado geradas por turismo médico, adicionando demanda incremental por scanners híbridos.

Ásia-Pacífico registra um maior CAGR em 6,84%. um China financia programas de oncologia e cardiologia em larga escala que obrigam inclusão bicho de estimação/ct, enquanto o Japão atualiza scanners envelhecidos para manter excelência diagnóstica para uma população idosa. Redes privadas da Índia instalam bicho de estimação/ct digital e RM 1,5T livre de hélio em cidades tier-1, ampliando acesso. Austrália e Coreia do Sul adotam plataformas de ponta comparáveis um pares ocidentais, reforçando momentum regional.

um Europa mantém uma base madura ainda em expansão, com um Alemanha liderando inovação através de manufatura local e P&d. Estruturas de avaliação unificadas sob o Regulamento Europeu de Avaliação de Tecnologia da Saúde otimizam aquisições, sustentando adoção contínua. Nações do sul da Europa implementam iniciativas de tele-imagem financiadas pela UE que conectam clínicas rurais um centros urbanos, integrando bicho de estimação/ct portátil para estender alcance. Coletivamente essas dinâmicas mantêm o mercado de imagem multimodal da Europa em crescimento estável.

Cenário Competitivo

Três conglomerados globais-GE auxiliarência médica, Siemens Healthineers e Philips-comandam um participação central de hardware, usando escala para agrupar scanners, informática e serviço. Cada uma incorpora kits de ferramentas de IA como AIDAN da Siemens ou SmartSpeed da Philips para reduzir tempos de exame e automatizar triagem, fortalecendo trancar-em de clientes. Modelos de leasing de capital e financiamento baseado em uso amenizam barreiras de custo inicial, sustentando ciclos de renovação em todo o mercado de imagem multimodal.

Entrantes de espaço branco prosperam especializando-se. um Positrigo obteve liberação da FDA para NeuroLF, um scanner bicho de estimação cerebral de mesa que visa práticas de neurologia.[3]Fonte: Archana Rani, "FDA approves Positrigo's NeuroLF cérebro bicho de estimação sistema," MEDICALDEVICE-rede.COM um Cubresa avançum insertos bicho de estimação/RM pré-clínicos para pesquisa translacional, enquanto um Canon médico promove híbridos DRFi móveis para provedores de saúde rurais. Inovadores de software colocam algoritmos de suporte à decisão sobre arquivos neutros ao fornecedor, criando ecossistemas que elevam um dimensão de serviço do mercado de imagem multimodal.

Aliançcomo estratégicas se intensificam. um Philips se juntou à NVIDIA para treinar modelos fundamentais de RM, um Siemens fez parceria com um AWS para reconstrução nativa da nuvem, e um GE colabora com um Clínica Mayo para co-desenvolver fluxos de trabalho teranósticos. Tais movimentos enfatizam que diferenciação futura depende de análise de dados e orquestração de fluxo de trabalho ao invés de hardware de scanner apenas. Como resultado, investimento sustentado em P&d e colaboração ditará longevidade competitiva dentro do mercado de imagem multimodal.

Líderes da Indústria de Imagem multimodal

-

GE auxiliarência médica

-

Siemens Healthineers AG

-

Koninklijke Philips N.V.

-

Mediso Ltd.

-

espectro Dynamics médico

-

GE auxiliarência médica

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: RUHX lançou uma campanha para financiar nova tecnologia bicho de estimação/ct para o Royal unido Hospitals banho.

- Março de 2025: Sob IAEA Rays de Hope, hospital Al-Bashir (Jordânia) instalou bicho de estimação-ct através de acordo de compartilhamento de custos EUA-Jordânia, ampliando acesso à medicina nuclear.

- Maio de 2025: Mahajan imagem revelou o primeiro bicho de estimação-ct digital de 128 fatias do Norte da Índia Omni Legend pela GE auxiliarência médica, acoplado com laboratório de patologia moderno.

Escopo do Relatório Global do Mercado de Imagem multimodal

Conforme o escopo do relatório, sistemas de imagem multimodal descrevem um produção concorrente de sinais de mais de uma técnica de imagem. um imagem multimodal facilita um análise de mais de uma molécula de cada vez para que processos celulares possam ser analisados ao mesmo tempo ou um progressão desses eventos pode ser monitorada no presente.

| Sistemas PET/CT |

| Sistemas SPECT/CT |

| Sistemas PET/RM |

| Outros (ex., US/CT) |

| Oncologia |

| Cardiologia |

| Neurologia |

| Oftalmologia |

| Distúrbios Musculoesqueléticos |

| Outros |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tecnologia | Sistemas PET/CT | |

| Sistemas SPECT/CT | ||

| Sistemas PET/RM | ||

| Outros (ex., US/CT) | ||

| Por Aplicação | Oncologia | |

| Cardiologia | ||

| Neurologia | ||

| Oftalmologia | ||

| Distúrbios Musculoesqueléticos | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de imagem multimodal?

O tamanho do mercado de imagem multimodal é USD 4,38 bilhões em 2025 e está previsto para atingir USD 5,63 bilhões até 2030.

Qual tecnologia lidera o mercado de imagem multimodal?

Sistemas bicho de estimação/ct dominam com 61,86% de participação de mercado em 2024, impulsionados pelo uso amplo em oncologia e cardiologia.

Por que um Ásia-Pacífico é um região de crescimento mais rápido?

Modernização da infraestrutura de saúde, prevalência crescente de doençcomo crônicas e expansão do investimento privado alimentam uma CAGR de 6,84% na Ásia-Pacífico.

Como como ferramentas de IA influenciam um adoção de imagem multimodal?

IA acelera planejamento de varredura, melhora clareza da imagem e automatiza relatórios, elevando taxa de transferirência e confiançum diagnóstica, o que impulsiona absorção do mercado.

Quais são como principais barreiras limitando adoção mais ampla?

Altos custos de capital, lacunas de infraestrutura em mercados emergentes, riscos da cadeia de suprimentos de isótopos e desafios de interoperabilidade coletivamente restringem o crescimento.

Página atualizada pela última vez em: