Tamanho e Participação do Mercado de Serviços de Embalagem por Contrato e Fulfillment

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

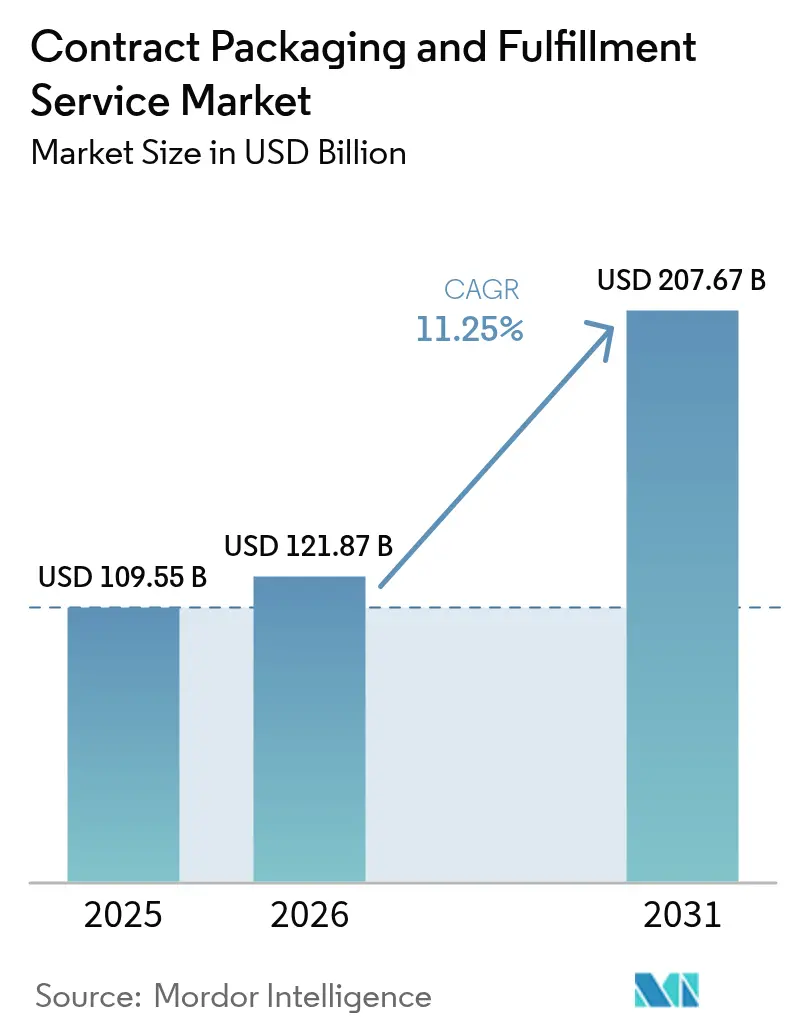

| Tamanho do Mercado (2026) | 121.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 207.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Embalagem por Contrato e Fulfillment por Mordor Intelligence

O tamanho do mercado de serviços de embalagem por contrato e fulfillment foi avaliado em USD 109,55 bilhões em 2025 e estima-se que cresça de USD 121,87 bilhões em 2026 para atingir USD 207,67 bilhões até 2031, a um CAGR de 11,25% durante o período de previsão (2026-2031). Esta trajetória de crescimento acelerado reflete a migração constante dos fabricantes em direção à terceirização enquanto buscam reduzir os custos operacionais, aproveitar a automação avançada e cumprir os mandatos de sustentabilidade cada vez mais amplos. Os volumes de encomendas do e-commerce, que continuam a expandir em dois dígitos, adicionam camadas de complexidade de fulfillment que apenas parceiros altamente especializados conseguem gerir com eficiência. Ao mesmo tempo, os formuladores de políticas na América do Norte e na União Europeia intensificam as regras de economia circular, de modo que as marcas dependem cada vez mais de especialistas terceirizados para monitorar resíduos, rastreabilidade de materiais e registros de responsabilidade estendida do produtor. Por fim, o rápido progresso em robótica, visão computacional e análise em nuvem reduz os custos de embalagem por unidade, permitindo que os embaladores por contrato escalem com lucratividade mesmo com o aumento dos salários nos mercados desenvolvidos.

Principais Conclusões do Relatório

- Por material de embalagem, o plástico comandou 54,63% da participação no mercado de serviços de embalagem por contrato e fulfillment em 2025; os formatos biodegradáveis e compostáveis estão projetados para expandir a um CAGR de 13,22% até 2031.

- Por tipo de serviço, a embalagem por contrato liderou com 54,78% de participação na receita em 2025; o tipo de serviço de design e prototipagem de embalagem está previsto para crescer a um CAGR de 12,6% até 2031.

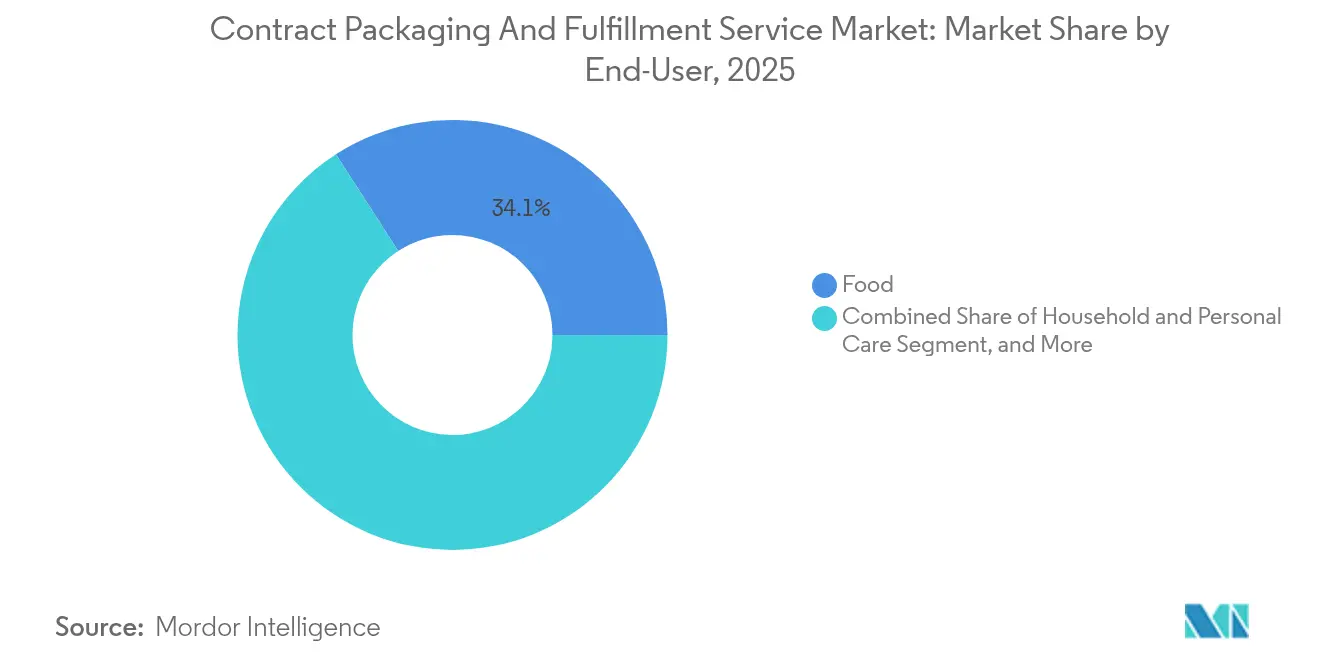

- Por usuário final, as aplicações alimentares representaram 34,12% da participação no tamanho do mercado de serviços de embalagem por contrato e fulfillment em 2025; higiene doméstica e cuidados pessoais está avançando a um CAGR de 12,2% até 2031.

- Por canal de fulfillment, o e-commerce B2C deteve 38,05% da receita em 2025; o e-commerce B2C está definido para crescer a um CAGR de 11,98% até 2031.

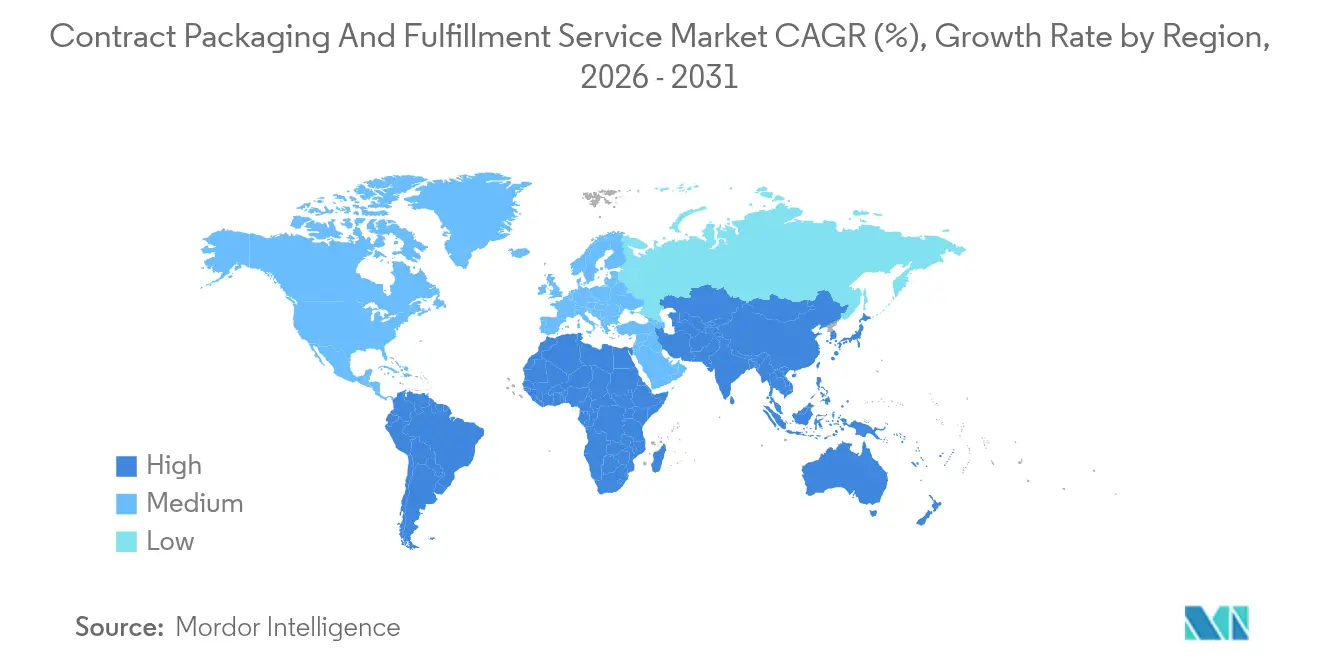

- Por geografia, a América do Norte capturou 39,05% da receita de 2025; a Ásia-Pacífico está posicionada para o CAGR mais rápido de 13,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Embalagem por Contrato e Fulfillment

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Terceirização de operações não essenciais para otimização de custos | +2.8% | Global, com concentração na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Crescente demanda de alimentos e bebidas por formatos prontos para consumo | +2.1% | Global, mais forte nos centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Entrantes de armazenagem 3PL fomentando inovação em embalagem | +1.9% | América do Norte e UE como núcleo, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Boom de assinaturas D2C exigindo fulfillment ágil | +1.7% | América do Norte e UE, emergindo nas metrópoles da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Terceirização vinculada a ESG para reduzir emissões de Escopo 3 | +1.5% | Foco regulatório na UE e na América do Norte, com efeito expansivo global | Longo prazo (≥ 4 anos) |

| Slotting impulsionado por IA e embalagens personalizadas | +1.3% | Hubs tecnológicos nos EUA, UE, China e Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Terceirização de Operações Não Essenciais para Otimização de Custos

Os fabricantes alocam capital escasso para a inovação de produtos enquanto redirecionam linhas de embalagem a contratados que distribuem custos fixos entre múltiplos clientes. Uma marca típica agora realiza reduções de custo de 15 a 25% ao migrar de linhas internas legadas para instalações automatizadas multiclientes que operam ininterruptamente. As empresas farmacêuticas ilustram essa mudança, com fornecedores como Catalent adicionando capacidade para serialização de blisters, montagem em cadeia fria e rotulagem certificada por BPF. Além das economias, os tomadores de decisão valorizam a transferência de responsabilidade: parceiros especializados assumem os riscos de recall, mantêm a documentação ISO e calibram equipamentos de inspeção sob protocolos validados. Os picos salariais ligados à inflação em 2024 apenas aceleraram o cálculo, fazendo com que o prêmio pela terceirização parecesse modesto em comparação com os custos de pessoal, utilidades e conformidade que as plantas internas precisam suportar. Softwares sofisticados de modelagem de custos, integrados a plataformas de planejamento de recursos empresariais, agora comparam cenários de custo total de aterragem em tempo real e revelam a terceirização de embalagem como a opção financeiramente superior para a maioria dos SKUs de médio porte.

Crescente Demanda de Alimentos e Bebidas por Formatos Prontos para Consumo

Os consumidores urbanos gravitam em torno de refeições de conveniência, kits de refeição e lanches individuais que exigem controle de porções, atmosferas protetoras e garantia de vida útil. As categorias de prontos para consumo expandiram 18% em 2024, e cada unidade incremental exigiu vedação hermética, descarga de atmosfera modificada ou sachês retort que poucos proprietários de marcas conseguem suportar internamente. Os embaladores por contrato intervieram com extensões de salas limpas, linhas de forma-enchimento-vedação de alta velocidade e monitoramento microbiológico em tempo real para satisfazer os reguladores de segurança alimentar. Os hubs da Ásia-Pacífico, de Bangcoc a Ho Chi Minh, mostram o pico mais acentuado, impulsionado por domicílios com dupla renda e cozinhas urbanas compactas que favorecem ofertas de pegar e ir. Enquanto isso, os varejistas ocidentais pressionam por rotulagem clara sobre alérgenos e nutrição, levando impressoras especializadas a adicionar impressoras digitais que entregam dados variáveis serializados diretamente na embalagem. À medida que as bebidas funcionais e as gomas nutracêuticas crescem, filmes de barreira e blistering específico por dose impulsionam mais uma camada de demanda de terceirização.

Entrantes de Armazenagem 3PL Fomentando Inovação em Embalagem

Gigantes da logística como GXO Logistics investiram USD 200 milhões durante 2024 para integrar estações de embalagem robóticas às instalações de distribuição existentes. O novo modelo consolida a desmontagem de paletes, o encaixotamento no tamanho certo e a rotulagem de transportadora em um único ponto de contato automatizado. Os embaladores por contrato legados, acostumados a projetos discretos, agora competem com fornecedores que já detêm estoques e segmentos de transporte, permitindo o adiamento contínuo até que um comprador online confirme a cor, o sabor ou a preferência de pacote. A integração entre os sistemas de gestão de armazém e os sistemas de execução de embalagem captura a velocidade dos SKUs e monta as dimensões das embalagens que reduzem as taxas de peso dimensional em 8 a 12%. Este circuito de dados preciso reduz o consumo de material de preenchimento de vazios, contribuindo para os indicadores-chave de desempenho de sustentabilidade dos clientes. Os líderes de cross-docking da Europa também modernizam módulos de embalagem por luz, desafiando os co-embaladores estabelecidos há muito tempo a responder com engenharia de valor agregado e tempos de troca mais curtos.

Boom de Assinaturas D2C Exigindo Fulfillment Ágil

As assinaturas online de beleza, cuidados com animais de estimação e petiscos gourmet cresceram 435% na última década, criando picos de demanda ligados a campanhas de influenciadores e curadoria sazonal. Os embaladores por contrato desenvolveram células modulares equipadas com diretivas de separação por voz e rotuladores de múltiplas cabeças que inserem o nome, a nota ou o código QR de cada destinatário. A apresentação importa tanto quanto a proteção: substratos premium, vernizes de toque suave e embrulhos em tecido elevam o momento de unboxing, impulsionando novas assinaturas. A agilidade é fundamental; um cliente de cosméticos pode trocar tons semanalmente sem custos de retrofitting porque matrizes fixadas magneticamente e chapas de impressão digital pivotam em horas. Os fornecedores também gerenciam a montagem de inserções, colagem de sachês de amostras e folhetos de instruções de devolução, consolidando funções antes distribuídas entre agências de merchandising e equipes internas de marketing. O resultado é uma experiência de marca sem atritos que sobrecarregaria a linha convencional de um fabricante projetada para volume homogêneo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras rigorosas de responsabilidade estendida do produtor (REP) | -1.8% | UE como principal, expandindo para América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Concorrência de linhas de embalagem internas | -1.2% | Global, mais forte nas regiões de manufatura desenvolvida | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em centros de fulfillment especializados | -0.9% | América do Norte e UE como núcleo, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade nos custos de materiais reciclados comprimindo margens | -0.7% | Global, com variações regionais de preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regras Rigorosas de Responsabilidade Estendida do Produtor

A legislação europeia revisada obriga os proprietários de marcas a financiar esquemas de coleta, triagem e recuperação de materiais, elevando os custos de conformidade em 3 a 5% dos gastos com embalagem. Os embaladores por contrato agora precisam capturar códigos de identificação de resina, proporções de conteúdo pós-consumo e dados de destino geográfico no nível de palete, ou correm o risco de multas. A tecnologia de rastreamento — etiquetas RFID e registros em blockchain — exige capital e pessoal de conformidade qualificado que pequenos fornecedores têm dificuldade em financiar, inclinando a participação em direção a players globais. Estatutos semelhantes em quatro estados dos EUA e programas-piloto no Japão ampliam o alcance administrativo. Os contratos transfronteiriços, portanto, incluem cláusulas de auditoria, entregas de avaliação do ciclo de vida e verificação de reciclagem, adicionando custos de negociação que retardam a integração de projetos. Para clientes sensíveis a custos, as altas taxas de REP podem incentivar a reconsideração de conceitos de design intensivos em embalagem, suprimindo o volume geral terceirizado até que novos materiais surjam que reduzam os escalões de taxas.

Concorrência de Linhas de Embalagem Internas

Os preços de cartonadores servo-controlados, empacotadores de caixas colaborativos e paletizadores guiados por visão caíram de 20 a 30% em 2024, à medida que os fornecedores de componentes escalaram a produção. Grandes plantas de alimentos e produtos químicos domésticos analisam o custo total de propriedade e encontram períodos de retorno de menos de três anos para linhas de alto volume turnkey. Com vazamento de propriedade intelectual e segurança de fornecimento nos painéis executivos, algumas empresas da Fortune 500 alocam capex para recuperar o controle sobre a aparência final da embalagem e o timing de lançamento de produtos. Embora as linhas internas se destaquem em SKUs uniformes, falta-lhes a flexibilidade dos hubs de co-embalagem multiclientes quando variantes promocionais, pacotes sazonais ou microlotes entram no calendário. Os embaladores por contrato defendem sua participação enfatizando a certificação de sala limpa, proficiência em múltiplos materiais e trocas de formato rápidas que uma linha fixa amortizada não consegue justificar. A batalha, portanto, gira em torno da amplitude de serviços, não apenas da produção por hora.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Embalagem: A Dominância do Plástico Enfrenta Pressão de Sustentabilidade

As resinas plásticas retiveram uma participação de mercado de serviços de embalagem por contrato e fulfillment de 54,63% em 2025, sustentadas pelo baixo custo, maquinabilidade e versatilidade de barreira. A posição dominante do segmento, no entanto, atrai escrutínio regulatório sob proibições de plásticos de uso único e cotas de conteúdo reciclado. Os embaladores por contrato reduzem a exposição qualificando polietileno de base biológica e filmes de ácido polilático compostável que se alinham com as futuras faixas de taxas de REP. Recipientes de vidro e metal ressurgem em bebidas premium e cosméticos que comercializam herança e reciclabilidade, embora seu maior peso complique as metas de emissões. O papelão, impulsionado por caixas de e-commerce e malas postais de fibra moldada, situa-se na interseção do abastecimento renovável e da recuperação nas calçadas. O aumento dos preços das resinas em 2024 incentivou os proprietários de marcas a dimensionar adequadamente a embalagem, intensificando a demanda por software de simulação que prevê resistência à perfuração em pesos menores.

As categorias biodegradáveis e compostáveis preveem um CAGR de 13,22% até 2031, mas persistem restrições na cadeia de fornecimento. Capacidade limitada de fermentadores, oscilações nos preços de matérias-primas e infraestrutura inconsistente de fim de vida podem corroer os ganhos teóricos de sustentabilidade. Os embaladores por contrato, portanto, adicionam laboratórios internos para testar integridade de vedação, migração e vida útil em diversas categorias de biopolímeros, garantindo que não comprometam a segurança alimentar. Ensaios bem-sucedidos posicionam os fornecedores para cobrar taxas premium à medida que os clientes buscam reivindicações de carbono neutro. Enquanto isso, os tipos plásticos padrão permanecem indispensáveis para produtos farmacêuticos que exigem blisters de barreira contra umidade que os bioplásticos ainda não conseguem igualar. O caminho evolutivo, portanto, combina redução incremental de calibre, estruturas híbridas e fluxos de reciclagem circular, em vez de uma substituição abrupta de material.

Por Tipo de Serviço: Serviços de Valor Agregado Impulsionam o Crescimento

A embalagem por contrato gerou a maior fatia de receita de 44,78% em 2025, mas a sensibilidade ao preço e a paridade de automação comprimem as margens. Os clientes recompensam cada vez mais o pensamento de design, levando os fornecedores a cultivar estúdios criativos fluentes em psicologia do consumidor, impacto na prateleira e pistas de reutilização. O design e a prototipagem de embalagem estão projetados para registrar um CAGR de 12,6%, ilustrando a mudança do trabalho de commodities para a propriedade intelectual e a iteração rápida. Gêmeos digitais, renderizados em realidade mista, permitem que os profissionais de marketing visualizem os elementos de marca sob a iluminação da loja antes de um único corte a matriz chegar à prensa, acelerando os ciclos de decisão.

A jusante, a validação em laboratório ganha tração. Bancadas de vibração, queda e compressão imitam os percursos de envio multicanal, enquanto câmaras ambientais expõem as embalagens à umidade tropical ou ao congelamento ártico. A receita de testes de embalagem, portanto, aumenta à medida que a exposição ao e-commerce amplifica a responsabilidade. O armazenamento vinculado ao fulfillment permanece essencial, mas os limites se tornam difusos à medida que os 3PLs internalizam módulos de co-embalagem e os co-embaladores alugam baias de armazenamento adjacentes. A fórmula vencedora agrupa esboços de conceito, abastecimento de materiais, inspeção em linha e despacho multioperador sob um único acordo mestre de serviços. Tal amplitude cria barreiras de mudança, incentivando os clientes a assinar declarações de trabalho plurianuais que estabilizam o fluxo de caixa dos fornecedores.

Por Usuário Final: Liderança do Setor Alimentar com Crescimento em Cuidados Pessoais

As aplicações alimentares representaram 34,12% do tamanho do mercado de serviços de embalagem por contrato e fulfillment em 2025, graças aos rigorosos códigos de higiene e às máquinas intensivas em capital que inclinam o caso de negócios em direção à terceirização. As auditorias de APPCC, a segregação de alérgenos e a detecção de metais elevam a barra de competência. As refeições prontas, os lanches ricos em proteínas e as bebidas funcionais cada uma requer diferentes composições de filmes e controles atmosféricos, levando os fabricantes de linha única a transferir a complexidade para especialistas multiclientes. A garantia da cadeia fria, desde o congelamento em túnel criogênico até os transportadores térmicos validados, forma um fosso em torno dos prestadores de serviços estabelecidos.

As linhas de higiene doméstica e cuidados pessoais, abrangendo desde soros para a pele até pastilhas de detergente ecológico, estão projetadas para registrar um CAGR de 12,2% até 2031. Modelos de assinatura e lançamentos de produtos impulsionados por influenciadores demandam frascos com cores combinadas, estampagem a folha e embalagens secundárias para presentes que as plantas internas não conseguem trocar diariamente. O crescente foco regulatório em microplásticos em produtos de enxágue adiciona mais complexidades de conformidade. Os embaladores por contrato respondem com ambientes controlados, sistemas de visão em linha para alinhamento de rótulos e codificação de lote com rastreamento que suporta recalls voluntários e obrigatórios. Os clientes farmacêuticos também aprofundam a terceirização, embora protegidos por mandatos de serialização e testes de potência de lote que apenas alguns parceiros validados conseguem realizar de forma economicamente eficiente.

Por Canal de Fulfillment: O E-Commerce Impulsiona a Transformação

Os fluxos de e-commerce B2C representaram 38,05% do volume de 2025 e continuam a crescer a um CAGR de 11,98%, transformando os formatos de embalagem em direção a designs amigáveis ao transportador e sem frustração. As estratégias de eliminação de caixas externas combinam algoritmos de dimensionamento correto com flexíveis mono-material resistentes para suportar testes de queda livre de 50 polegadas. Cada encomenda deve proteger o conteúdo, encantar visualmente o destinatário e cumprir os mandatos de reciclabilidade na calçada dos varejistas. Os embaladores por contrato responderam encomendando embaladoras automáticas, formadoras de bandejas e distribuidores de amortecimento baseados em papel ajustados às tarifas de envio volumétrico.

Os pedidos tradicionais de reabastecimento no varejo ainda dominam as caixas prontas para prateleira e as camadas de palete, mas registram crescimento mais lento de dígito único. Enquanto isso, a distribuição B2B utiliza contêineres industriais, tambores e embalagens de trânsito retornáveis que otimizam a eficiência cúbica. As marcas omnicanal agora esperam que os parceiros alternem entre essas configurações no ritmo diário, desafiando as plantas de linha única projetadas para operações previsíveis. A flexibilidade da linha de embalagem, habilitada por efetores finais de troca rápida e software de controle orientado por receitas, torna-se, assim, um critério de aquisição de primeira importância.

Análise Geográfica

A América do Norte reteve uma participação de 39,05% em 2025, pois a região combina uma infraestrutura madura de varejo online com regulamentações ambientais rigorosas que privilegiam especialistas profissionais em embalagem em detrimento das equipes internas. As taxas de mão de obra acima de USD 25 por hora estimulam a adoção de automação, e generosos cronogramas de depreciação sob os códigos fiscais locais incentivam a renovação contínua de capital. A demanda dos EUA concentra-se em produtos farmacêuticos, petiscos premium e eletrônicos de consumo de alta rotatividade que exigem trocas rápidas e padrões zero defeito. O Canadá complementa o volume com processadores de recursos naturais que exportam globalmente, necessitando de caixotes de exportação reforçados e chapas de linha resistentes à umidade.

A Ásia-Pacífico registra o CAGR mais rápido de 13,28% até 2031, sustentado pelo peso manufatureiro da China, pela base de consumidores da Índia e pelo surto de plataformas digitais no Sudeste Asiático. As autoridades locais incentivam modernizações de plantas para atender às emergentes diretivas de segurança alimentar e redução de resíduos, fomentando uma transição de hubs de co-embalagem informais para certificados. A adoção de robótica fica atrás dos benchmarks ocidentais, mas acelera devido a subsídios governamentais e auditorias de clientes multinacionais que exigem rastreabilidade. O Japão e a Coreia do Sul avançam a fronteira com a montagem automatizada de kits para consoles de jogos e conjuntos de beleza de luxo enviados globalmente horas após o lançamento.

A Europa se posiciona como o banco de testes de sustentabilidade, liderando certificações de cradle-to-cradle e esquemas de rotulagem de carbono sob o guarda-chuva do Pacto Ecológico. Os fornecedores alemães do setor automotivo dependem de materiais de proteção duráveis e reutilizáveis, enquanto as casas de cosméticos francesas especificam janelas de filme de celulose compostável. A Escandinávia testa protótipos de garrafas de fibra, levando os prestadores de serviços a construir expertise em múltiplos materiais. A Europa Oriental oferece reservas de mão de obra econômica e proximidade ao consumo da Europa Central, atraindo capacidade greenfield de multinacionais ocidentais interessadas em contornar o atrito nas fronteiras pós-Brexit.

Panorama regulatório

Nas principais categorias de uso final, os requisitos de conformidade moldam cada vez mais a forma como as marcas estruturam acordos de terceirização com embaladores contratados e fornecedores de fulfillment. Na União Europeia, o Regulamento (UE) 2025/40 sobre embalagens e resíduos de embalagens (PPWR) entrou em vigor em 11 de fevereiro de 2025 e se aplica a partir de 12 de agosto de 2026, introduzindo requisitos harmonizados sobre design, composição, reciclabilidade e reutilização de embalagens, além de estruturas que vinculam as taxas de responsabilidade estendida do produtor (EPR) ao desempenho de reciclabilidade. Como resultado, os co-empacotadores que operam na UE, ou que enviam produtos para lá, precisam de documentação mais robusta de especificação de embalagens, rastreabilidade de materiais e suporte de relatórios para clientes como parte da prestação de serviços.

Para embalagens de alimentos e bebidas, a Food and Drug Administration (FDA) dos Estados Unidos regula as substâncias de contato com alimentos por meio de vias como as Notificações de Contato com Alimentos (FCNs), e as FCNs são válidas apenas para o fabricante ou fornecedor identificado. Isso desloca a ênfase para o controle de documentação específico do fornecedor, gestão de mudanças e qualificação de materiais dentro dos programas de embalagem terceirizados. Em 2026, atualizações da FDA em bases de dados públicas relevantes para materiais em contato com alimentos, incluindo seu inventário de FCNs válidas (atualizado até pelo menos 31 de maio de 2026) e suas informações públicas sobre plásticos reciclados pós-consumo (PCR) para artigos em contato com alimentos (atualizado em julho de 2026), reforçam a necessidade de os embaladores contratados manterem dados regulatórios de referência atualizados ao selecionar filmes, resinas e insumos com conteúdo reciclado em conformidade.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas de embalagem (papel cartão, plásticos, vidro, metais e substratos compostáveis emergentes) e consumíveis (rótulos, tintas, adesivos). Os fornecedores de máquinas de embalagem e automação então fornecem sistemas para formar-enchimento-selagem, encartonamento, empacotamento de caixas, paletização, inspeção e serialização. Os embaladores contratados convertem esses insumos em embalagens primárias e secundárias, entregam serviços de valor agregado como design e prototipagem e testes de embalagem, e se conectam com operações de armazenagem e fulfillment que executam kitting, montagem de pedidos, rotulagem de pacotes e despacho multitransportadora para e-commerce B2C, reposição de varejo e distribuição B2B.

A integração downstream com 3PLs e a consolidação de redes está se tornando mais pronunciada, comprimindo as transições entre embalagem e distribuição. A BelPak, por exemplo, relatou a integração das operações da Belvika, Coregistics e PPG em uma rede unificada de mais de 25 instalações nos Estados Unidos e no Canadá (junho de 2026), refletindo a preferência dos compradores por menos nós e um único parceiro responsável em embalagem e fulfillment. Gargalos persistentes estão centrados na disponibilidade de mão de obra para tarefas de fulfillment especializadas e no ritmo de implantação da automação, com pesquisas do setor destacando prioridades de investimento em equipamentos, como flexibilidade e trocas mais rápidas (Packaging Digest, setembro de 2025) e uma intenção generalizada de adicionar equipamentos para lidar com restrições de mão de obra e throughput (PMMI, outubro de 2025).

Cenário Competitivo

O mercado de serviços de embalagem por contrato e fulfillment exibe concentração moderada: os cinco maiores players detêm aproximadamente 45% da participação cumulativa, enquanto especialistas regionais e entrantes de 3PL preenchem lacunas de nicho. Os investimentos em automação definem os vencedores. Em 2024, GXO Logistics instalou robôs colaborativos que reduziram os custos de mão de obra em 35% em 15 instalações norte-americanas. Sonoco se associou à AMP Robotics para elevar a captura de materiais reciclados em 25% e fortalecer as credenciais de economia circular. Catalent redirecionou USD 11,5 bilhões de uma desinvestimento em biológicos para o enchimento de frascos de alta velocidade e termoformagem de blisters, fortalecendo seu fosso farmacêutico.

As aquisições permanecem um vetor de expansão favorito. A aquisição de USD 3,9 bilhões da Eviosys pela CCL Industries ampliou o alcance em latas de metal e revestimento de barreira, enquanto o hub de Singapura do Deutsche Post DHL Group introduziu matrizes solares e circuitos de reciclagem de água que reduziram a intensidade de carbono em 40%. A inovação de produtos flui por meio de registros de patentes sobre etiquetas inteligentes, bandejas de refeição autossuficientes e inspeção de vedação por IA — mais de 1.200 pedidos foram registrados no USPTO em 2024.[3] Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Base de Dados de Patentes de Automação de Embalagem," uspto.gov Para reter talentos, as empresas líderes implementam currículos certificados de aperfeiçoamento com OEMs de robótica e oferecem prêmios salariais para técnicos de CLP. Os entrantes no mercado enfrentam alto capex, obstáculos de conformidade regulatória e a necessidade de integração com as plataformas de planejamento de recursos empresariais dos clientes, o que eleva as barreiras de mudança e sustenta a defensabilidade dos incumbentes de médio porte.

Líderes do Setor de Serviços de Embalagem por Contrato e Fulfillment

Aaron Thomas Company, Inc.

ActionPak Inc.

Assemblies Unlimited, Inc.

PAC Worldwide Corp.

AmeriPac LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os serviços de rastreabilidade e conformidade impulsionados por regulamentação criam espaço em branco para fornecedores que combinam processos validados com interoperabilidade de dados entre clientes e parceiros comerciais. No setor farmacêutico, a Drug Supply Chain Security Act (DSCSA) eleva o valor operacional dos embaladores contratados e fornecedores de fulfillment que podem apoiar a identificação padronizada de produtos (abordagem sNDC selecionada pela FDA) e a troca eletrônica de informações de rastreamento de produtos, em vigor desde 27 de novembro de 2023. A implementação geralmente é alinhada a dados de eventos baseados em padrões, como o GS1 EPCIS, que apoia a demanda por ofertas turnkey que combinam execução de embalagem (incluindo rotulagem e serialização) com integração de sistemas, gestão de dados e documentação pronta para auditoria.

O redesenho de embalagens vinculado à sustentabilidade e os relatórios correspondentes também permanecem uma área de oportunidade em que a amplitude de serviços diferencia os fornecedores. O PPWR da UE (Regulamento (UE) 2025/40) vincula requisitos harmonizados de embalagem à economia de EPR por meio de conceitos de desempenho de reciclabilidade, aumentando a necessidade de parceiros de co-embalagem que possam operacionalizar especificações de design para reciclagem, rastreabilidade de materiais e resultados de conformidade prontos para o cliente em múltiplos SKUs e destinos. Ampliações de capacidade voltadas para embalagens regulamentadas e de alta complexidade oferecem caminhos de curto prazo para a terceirização especializada, incluindo o anúncio da PCI Pharma Services sobre grande expansão de suas capacidades de enchimento estéril e combinação fármaco-dispositivo nos EUA (abril de 2026), e a expansão da Tjoapack de sua presença nos EUA com uma nova instalação de 170.000 pés quadrados em Clinton, Tennessee, cobrindo embalagem avançada, rotulagem, serialização e armazenamento ampliado de cadeia fria e ambiente (março de 2026). Adições de presença geográfica, como a instalação de fabricação de embalagens da Quad anunciada em Salt Lake City, Utah, prevista para início operacional no quarto trimestre de 2026 (julho de 2026), destacam ainda mais como nós distribuídos podem apoiar programas nacionais de fulfillment por meio da redução dos prazos de entrega.

Desenvolvimentos recentes do setor

- Julho de 2026: A Quad anunciou uma nova instalação de fabricação de embalagens em Salt Lake City, Utah, com início operacional planejado para o quarto trimestre de 2026. O novo nó expande a presença de serviços de embalagem de ponta a ponta da Quad e apoia a redução do prazo de entrega regional ao colocar capacidade de fabricação mais próxima da demanda do oeste dos EUA.

- Abril de 2026: A PCI Pharma Services anunciou grandes expansões de suas capacidades de enchimento estéril e combinação fármaco-dispositivo nos EUA, apoiadas por investimentos superiores a 1 bilhão de USD. As ampliações fortalecem a capacidade integrada de embalagem e montagem de dispositivos em campi-chave, reforçando os caminhos de terceirização para programas de embalagem farmacêutica regulamentados e de alta complexidade que também exigem cadeia fria e operações validadas.

- Setembro de 2024: A Catalent concluiu a alienação de seu negócio de fabricação de biológicos para a Novo Holdings por 11,5 bilhões de USD. Os recursos foram destinados a financiar atualizações de automação de embalagens, apoiando operações de embalagem de maior throughput e orientadas para conformidade em todo o seu portfólio de serviços contratados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita de serviços de terceiros obtida com trabalhos terceirizados de embalagem contratada e cumprimento de pedidos, começando pelo design de embalagens e operações de empacotamento e se estendendo à armazenagem, coleta de pedidos e envio para o cliente.

Exclusões de escopo: Linhas de embalagem internas e operações de armazém internas operadas por proprietários de marcas são excluídas do valor do mercado de serviços.

Visão geral da segmentação

- Por Material de Embalagem

- Papel e Papelão

- Plástico

- Vidro

- Metal

- Materiais Biodegradáveis / Compostáveis

- Por Tipo de Serviço

- Design e Prototipagem de Embalagem

- Embalagem por Contrato

- Testes de Embalagem

- Armazenagem e Fulfillment

- Outros Tipos de Serviço

- Por Usuário Final

- Alimentos

- Bebidas

- Farmacêutico

- Higiene Doméstica e Cuidados Pessoais

- Outros Usuários Finais

- Por Canal de Fulfillment

- E-Commerce B2C

- Distribuição B2B

- Reabastecimento no Varejo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para definir o limite do mercado e construir o primeiro conjunto de premissas de volume e preço que possam ser sustentadas. Baseamo-nos em fontes públicas, como tabelas de fabricação e comércio do US Census Bureau, séries salariais do Bureau of Labor Statistics, dados comerciais da US International Trade Commission e estatísticas estruturais de negócios do Eurostat, para entender a tendência da atividade de embalagem e logística.

Também revisamos informações de entidades comerciais e portais oficiais, como o Institute for Supply Management e páginas de associações setoriais que discutem práticas de embalagem, armazenagem e cumprimento de pedidos, e depois verificamos a direção com cobertura de imprensa confiável. Relatórios anuais e apresentações a investidores das empresas são usados para confirmar a linguagem de mix de serviços e a presença de precificação de repasse (pass-through). Para contexto adicional, referenciamos seletivamente assinaturas pagas que cobrem finanças e notícias corporativas, bases de dados de patentes e registros de importação-exportação em nível de embarque. As fontes mencionadas acima são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram usados para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o escopo do serviço e manter o modelo fundamentado em como os contratos são precificados e renovados. Conversamos com fornecedores de serviços de embalagem, operadores de fulfillment, contatos do ecossistema e líderes de logística e operações do lado do comprador na Ásia-Pacífico, EMEA e Américas, o que ajudou a fechar lacunas sobre utilização, encargos típicos de valor agregado e diferenças regionais de ASP.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 16% | Ásia-Pacífico: 40% |

| Nível médio: 44% | Líderes funcionais/de unidade: 28% | EMEA: 34% |

| Participantes menores: 19% | Gerentes: 56% | Américas: 26% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, em que a demanda de terceirização é reconstruída a partir da atividade observável nos fluxos de fabricação e comércio de uso final, sendo então filtrada no pool de serviços endereçável para embalagem e fulfillment. Os totais são corroborados com aproximações bottom-up seletivas, como verificações amostradas da receita dos fornecedores por região e uma verificação simples de sanidade de volume vezes ASP para ordens de trabalho comuns, e depois ajustados quando persistem discrepâncias.

Os insumos usados no modelo incluem o crescimento de pacotes de e-commerce como proxy de demanda para a intensidade de pick-pack-ship, tendências de produção manufatureira em mercados-chave de uso final que comumente terceirizam embalagem, a inflação de custos de mão de obra que desloca decisões de fazer versus comprar, sinais de espaço e utilização de armazém, e mudanças em formatos de embalagem que afetam o trabalho de valor agregado (por exemplo, kitting, rotulagem e testes). Onde os insumos diretos são escassos, os intervalos são definidos usando limites derivados de entrevistas e depois ajustados usando verificações cruzadas regionais para que outliers não determinem o total.

As previsões são produzidas usando análise de cenários apoiada por listas curtas de fatores fáceis de acompanhar a cada ano, incluindo consumo macro, throughput de fulfillment e movimento de ASP a partir de cláusulas de repasse de mão de obra e materiais. Os pesos dos cenários são revisados com especialistas para garantir que a projeção final não seja excessivamente otimista nem excessivamente conservadora, e os números finais são apresentados como o cenário-base.

Validação de dados e ciclo de atualização

Os resultados são validados por triangulação entre sinais independentes, seguida de verificações de variância em relação a intervalos esperados por região e intensidade de serviço. Quando o crescimento modelado ou o movimento de ASP de uma região parece incomum, os analistas revisam as premissas de origem, executam novamente casos de sensibilidade e recontatam respondentes selecionados para confirmar se ocorreu uma mudança real de mercado.

Antes da aprovação final, o modelo e a narrativa passam por múltiplas etapas de revisão, de modo que a lógica de cálculo, o alinhamento de escopo e a consistência matemática sejam verificados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram materialmente a demanda, a precificação ou as restrições operacionais. Imediatamente antes da entrega, uma nova rodada de revisão é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de serviços de embalagem contratada e fulfillment da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para serviços de embalagem contratada e fulfillment podem parecer muito distantes porque as empresas nem sempre alinham a conversão de moeda, as atualizações de preço e as verificações de escopo da mesma forma. As diferenças também surgem de como a receita do fornecedor é tratada quando o trabalho de embalagem e o trabalho de fulfillment são agrupados em um único contrato.

A dispersão é frequentemente impulsionada pela cadência de atualização e pela lógica de ASP, já que o repasse de mão de obra, os adicionais de combustível e a precificação de alta temporada podem movimentar a receita de serviços mesmo quando os volumes estão estáveis. Uma redefinição anual mais rigorosa das taxas de câmbio, faixas de ASP regionais atualizadas com base em verificações de campo e revisões de anomalias passo a passo são o que mantêm a Mordor Intelligence alinhada a uma base repetível de demanda e precificação de 2026.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 121,87 bilhões de USD (2026) | |

| Publicação Setorial A | 84,80 bilhões de USD (2024) | Ancora o valor a um ano anterior e a um enquadramento apenas de embalagem contratada na publicação citada, o que pode deixar de fora a receita agrupada de fulfillment e não captar a inflação de ASP de períodos posteriores. |

| Relatório Setorial B | 72,40 bilhões de USD (2025) | Utiliza um conjunto de serviços mais restrito e um momento diferente para a conversão de moeda, e parece se basear em premissas de progressão de preços mais lentas que suavizam sobretaxas e efeitos de alta temporada. |

A tabela sugere que o momento e o escopo são os maiores impulsionadores da dispersão, e não qualquer indicador de demanda isolado. Quando o mesmo escopo é aplicado e a atualização de preços é alinhada ao mesmo ano-base, os resultados normalmente convergem para um intervalo mais estreito, mais fácil de explicar e acompanhar ao longo do tempo.

Principais Questões Respondidas no Relatório

Com que velocidade se espera que o mercado de serviços de embalagem por contrato e fulfillment cresça até 2031?

O mercado de serviços de embalagem por contrato e fulfillment está projetado para expandir a um CAGR de 11,25%, atingindo USD 207,67 bilhões até 2031.

Qual categoria de usuário final contribui atualmente com a maior demanda para os co-embaladores?

As aplicações alimentares lideram com 34,12% da receita de 2025 graças às rigorosas regras de segurança e ao boom nos formatos prontos para consumo.

Por que as marcas de e-commerce estão recorrendo a embaladores por contrato?

Altos volumes de encomendas, necessidades de redução de danos e a importância de uma experiência de unboxing diferenciada levam os vendedores online a parceiros especializados com dimensionamento automático e rotulagem personalizada.

Qual é o maior desafio de sustentabilidade que os embaladores por contrato enfrentam?

A conformidade com as regulamentações de responsabilidade estendida do produtor em expansão impulsiona investimentos em sistemas de rastreabilidade de materiais e alternativas recicláveis ou compostáveis.

Qual região está crescendo mais rapidamente para serviços de embalagem terceirizada?

A Ásia-Pacífico está prevista para registrar um CAGR de 13,28% até 2031, sustentada pela expansão manufatureira, pela adoção do comércio digital e por programas de modernização governamental de apoio.

Como os 3PLs estão influenciando o cenário competitivo?

Os principais fornecedores de logística adicionam células de embalagem robóticas dentro dos armazéns, oferecendo armazenagem integrada, embalagem e despacho que pressionam os co-embaladores tradicionais a ampliar suas capacidades.

Página atualizada pela última vez em: