Tamanho e Participação do Mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

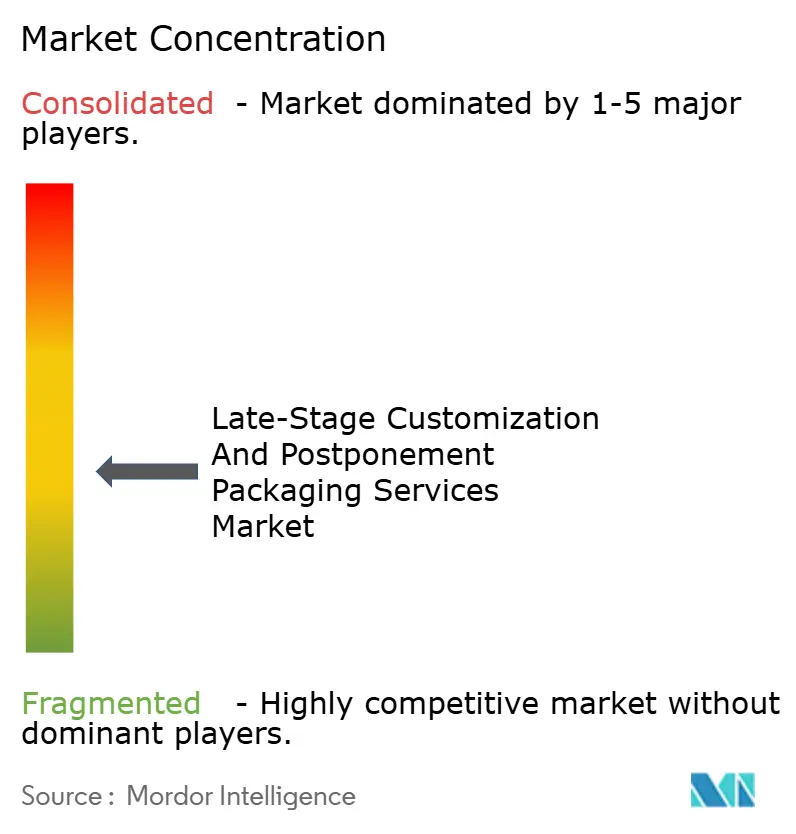

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento por Mordor Intelligence

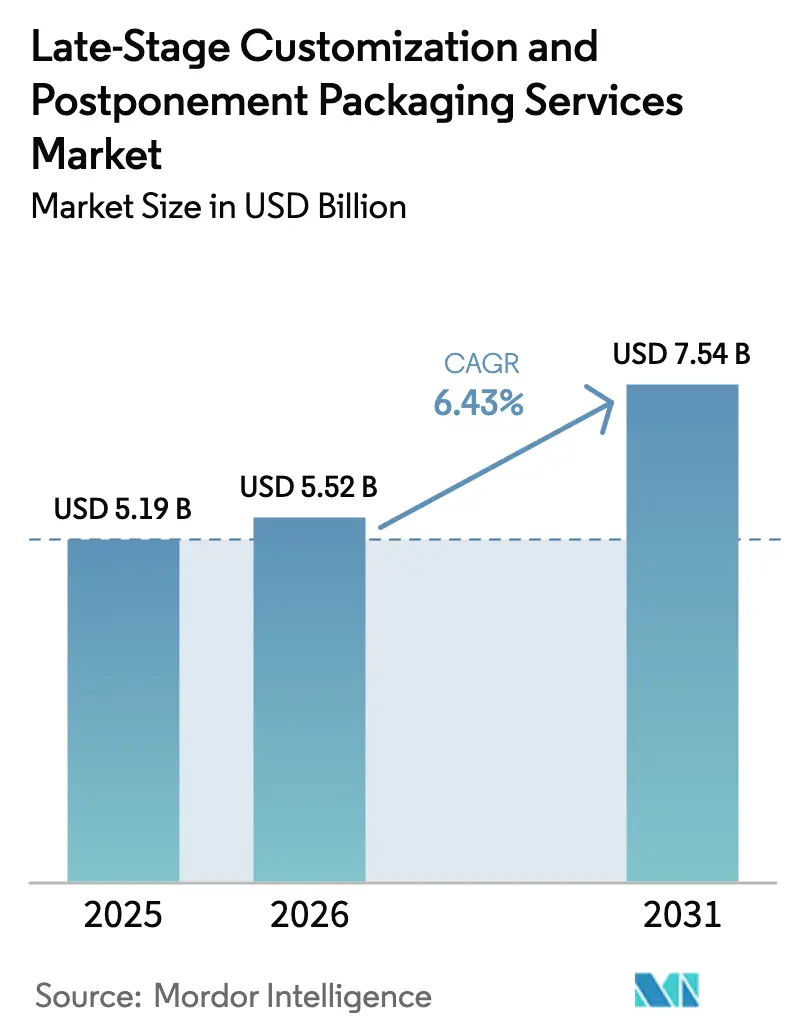

O tamanho do mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento em 2026 é estimado em USD 5,52 bilhões, crescendo a partir do valor de 2025 de USD 5,19 bilhões, com projeções para 2031 indicando USD 7,54 bilhões, crescendo a um CAGR de 6,43% entre 2026 e 2031. A intensificação da atividade omnicanal, a contínua expansão de SKUs e as crescentes expectativas de personalização mantêm a demanda robusta. As marcas adiam as operações de acabamento até que um pedido do cliente seja confirmado, reduzindo o estoque de produtos acabados, diminuindo o risco de obsolescência e capturando preços premium por meio de embalagens personalizadas em massa. Líderes em logística e conversores especializados estão correndo para automatizar linhas de alto mix, enquanto a análise preditiva está reduzindo as janelas de pedido a envio de semanas para dias. As regulamentações de sustentabilidade acrescentam impulso ao recompensar embalagens dimensionadas adequadamente, que são mais leves no transporte e mais facilmente recicláveis. A automação intensiva em capital, as salvaguardas de segurança cibernética e os marcos de conformidade multinacionais moderam o crescimento de curto prazo, mas simultaneamente elevam as barreiras de entrada para concorrentes menores, moldando um campo competitivo disciplinado.

Principais Conclusões do Relatório

- Por tipo de serviço, kitting e montagem capturaram 33,58% da participação do Mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento em 2025.

- Por formato de embalagem, o tamanho do Mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento para sachês e envelopes está projetado para crescer a um CAGR de 7,62% entre 2026 e 2031.

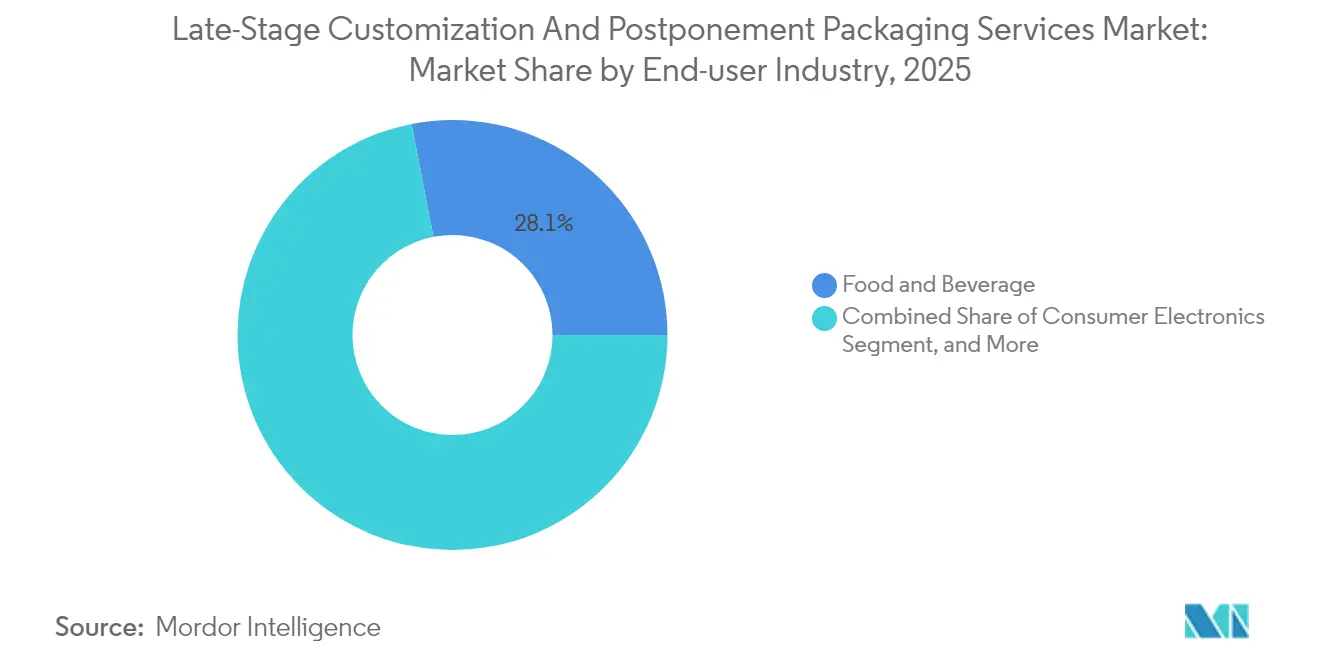

- Por setor de usuário final, empresas de alimentos e bebidas capturaram 28,05% da participação do Mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento em 2025.

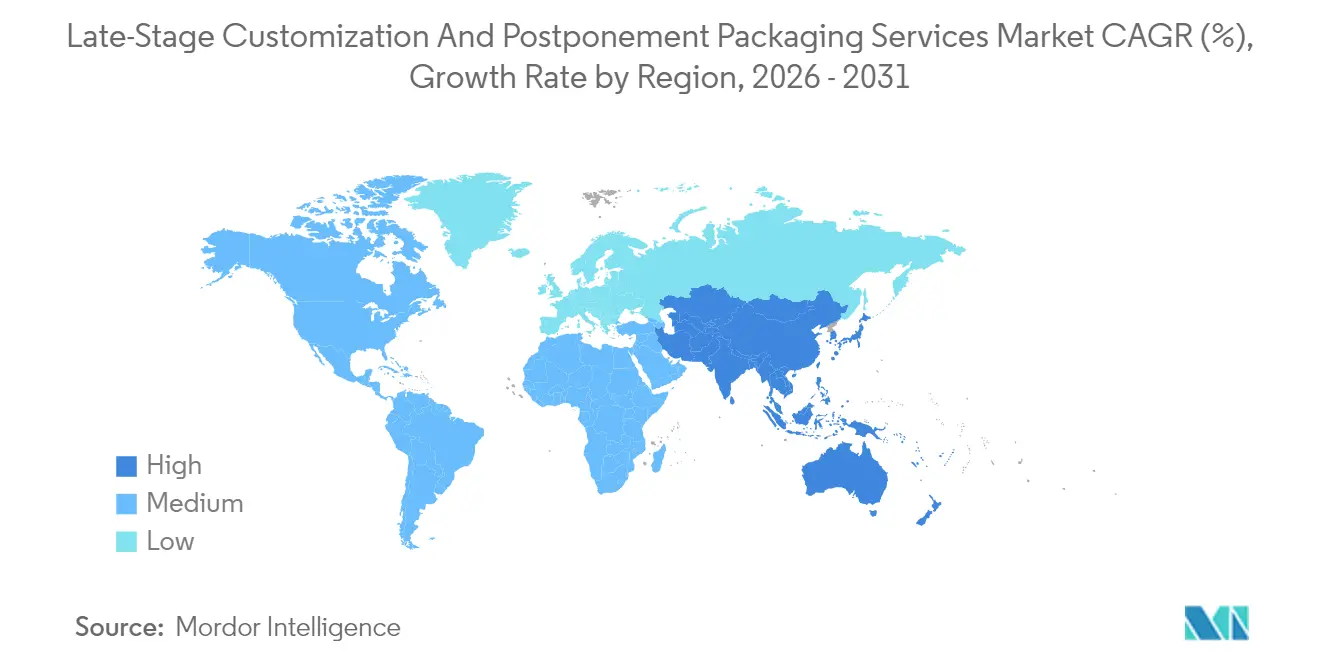

- Por geografia, o tamanho do Mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento na Ásia-Pacífico está projetado para crescer a um CAGR de 8,21% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Personalização em Fase Final e Embalagem por Adiamento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Proliferação de SKUs no Varejo Omnicanal | +1.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Tendência de Personalização em Massa em Beleza e Nutracêuticos | +0.9% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Varejistas Migrando para Modelos com Estoque Reduzido | +1.1% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Automação em Linhas de Embalagem em Fase Final | +0.8% | Núcleo na Ásia-Pacífico, expansão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Pressão por Sustentabilidade para Embalagens Dimensionadas Adequadamente | +0.7% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Detecção de Demanda Orientada por Dados e Atendimento Ágil | +0.6% | Global, implementação avançada na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Proliferação de SKUs no Varejo Omnicanal

As contagens de SKUs multiplicaram-se cinco vezes desde 2020, à medida que os varejistas perseguem segmentos de consumidores de nicho em lojas virtuais, comércio social e canais de comércio rápido. A Amazon sozinha implantou mais de 150 variantes de rótulos para itens similares em 2025, a fim de satisfazer as regras de idioma e promoção específicas do marketplace.[1]Amazon, "Estratégia de Marca Própria e Inovações em Embalagens," Relações com Investidores, ir.aboutamazon.com Essa avalanche de configurações força os proprietários de marcas a adiar as operações de embalagem até o último trecho, alimentando um fluxo constante de pedidos para prestadores de serviços capazes de executar mais de 200 trocas de configuração por turno e ainda cumprir os prazos de corte do dia seguinte. Os complexos requisitos de rotulagem no setor farmacêutico acrescentam mais uma camada, tornando os sistemas flexíveis de impressão digital e inspeção por visão computacional indispensáveis.

Tendência de Personalização em Massa em Beleza e Nutracêuticos

As grandes marcas de beleza agora capacitam os consumidores a personalizar ingredientes, dosagem e gráficos de embalagem on-line, contando com hubs de adiamento para misturar, envasar e rotular em até 24 horas. A L'Oréal divulgou que 60% das unidades de cuidados com a pele premium enviadas em 2025 apresentavam algum nível de personalização em fase final. Essas linhas sob medida comandam aumentos de preço de 20 a 30%, ao mesmo tempo que reduzem o estoque de produtos acabados em até 40%, validando o retorno sobre o investimento em células de embalagem ágeis. A conformidade permanece rigorosa: os lotes de nutracêuticos devem rastrear lotes individuais de ingredientes e atender às regras de serialização da Administração de Alimentos e Medicamentos, ampliando a demanda por fluxos de trabalho ricos em dados.

Varejistas Migrando para Modelos com Estoque Reduzido

O Walmart reduziu o estoque no nível das lojas em 35% entre 2024 e 2025, terceirizando as operações de embalagem para centros de adiamento próximos ao mercado, que preparam itens sazonais horas antes da entrega nas lojas. O Target alcançou um prazo de entrega de 48 horas para lançamentos de edições limitadas por meio de parcerias semelhantes, contornando os ciclos de seis semanas exigidos para importações pré-embaladas. O modelo libera capital, reduz remarcações e alinha a apresentação aos gostos hiperlocais, mantendo o Mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento em uma base de crescimento sólida.

Automação em Linhas de Embalagem em Fase Final

Encaixotadoras robóticas, rotuladoras colaborativas e esteiras transportadoras orientadas por inteligência artificial agora executam trocas de configuração em menos de 30 segundos, em comparação com reajustes manuais de 15 minutos. A plataforma mais recente da Omron processa 200 formatos por hora, reduzindo as taxas de defeito em 45%. Embora os preços variem de USD 2 a 5 milhões por linha, os grandes operadores garantem retornos em 3 anos por meio de economias de mão de obra e ganhos de volume, acelerando a consolidação no Mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para Trocas de Configuração em Linhas de Alto Mix | -0.8% | Global, afetando particularmente os prestadores menores | Curto prazo (≤ 2 anos) |

| Complexidade Regulatória em SKUs Multinacionais | -0.6% | Global, mais severa na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Riscos de Segurança Ciberfísica em Linhas Conectadas | -0.4% | Global, elevado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Ceticismo dos Proprietários de Marcas em Relação à Terceirização de Operações Centrais de Embalagem | -0.5% | Global, mais forte em setores tradicionais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Trocas de Configuração em Linhas de Alto Mix

Sistemas flexíveis que dobram, enchem, rotulam e selam centenas de estilos de embalagem custam entre USD 2 e 5 milhões cada. Os conversores menores têm dificuldade em financiar linhas duplas para redundância, o que atrasa as atualizações da frota e limita seu alcance geográfico. A Deutsche Post comprometeu USD 200 milhões para automatizar hubs na Ásia-Pacífico em 2025, ilustrando o limiar de escala que os novos entrantes precisam igualar.

Complexidade Regulatória em SKUs Multinacionais

Um único hub de adiamento farmacêutico pode gerenciar 50 regimes de rotulagem, abrangendo idiomas, códigos de barras, ícones de segurança e comprovantes de reciclabilidade. A diretiva da União Europeia de 2025 agora exige relatórios de reciclabilidade no nível do material, que retroalimentam dados ao remetente para cada embalagem de exportação. O não cumprimento leva a recalls de vários milhões de dólares, levando os proprietários de marcas a limitar os volumes a parceiros com comprovada expertise regulatória e sistemas de qualidade certificados.[2]União Europeia, "Atualizações da Diretiva de Embalagens e Resíduos de Embalagens," eur-lex.europa.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Operações de Montagem Impulsionam a Liderança de Mercado

Kitting e montagem geraram a maior fatia do tamanho do Mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento em 2025, à medida que os fabricantes agrupavam componentes, acessórios e inserções em embalagens específicas por canal. O segmento prospera com a alta demanda de players de comércio eletrônico que encaminham 40% dos itens de marca própria por fluxos de trabalho de kitting. Sistemas automatizados de separação por luz e robôs colaborativos aumentam o rendimento, tornando as linhas de kitting um motor central de lucro para prestadores com múltiplos sites.

A embalagem por adiamento, apesar de ter uma base menor, registra o maior CAGR de 8,02%, graças à crescente adoção em cosméticos, eletrônicos e produtos farmacêuticos. O crescimento se acelera à medida que as plataformas de gerenciamento de pedidos em nuvem fornecem instruções precisas para impressoras e rotuladoras ao lado das linhas, eliminando atrasos de ferramental e permitindo variação sob demanda. À medida que os clientes migram de remessas a granel para embalagens prontas para a loja, a demanda por serviços de embalagem personalizada e agrupamento cresce de forma constante, particularmente para acessórios tecnológicos promocionais que se renovam trimestralmente.

Por Formato de Embalagem: Sustentabilidade Reformula as Preferências de Formato

As caixas de papelão ondulado mantêm sua posição de liderança com 30,62% da participação do Mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento, pois atendem às especificações de resistência dos varejistas, empilham com eficiência e são recicláveis nas correntes de coleta seletiva existentes. Os algoritmos de dimensionamento correto reduzem o uso de papelão em até 18% por remetente, destacando a versatilidade das caixas. Sachês e envelopes superam todos os outros formatos, expandindo-se a uma taxa anual de 7,62%, à medida que os cuidados pessoais e os snacks migram para embalagens flexíveis leves que reduzem as emissões de frete em 30%. As marcas capitalizam impressões prolongadas nas prateleiras ao imprimir gráficos variáveis e vívidos apenas segundos antes do envio.

As embalagens blister e clamshell permanecem essenciais para os canais de saúde regulamentados, onde embalagens à prova de adulteração são obrigatórias. Frascos e potes dominam os mercados premium de nutracêuticos e cosméticos, especialmente quando o vidro transmite indicadores de qualidade. Os displays secundários prontos para o varejo crescem em linha com o crescimento do canal de lojas de clube, levando os prestadores de serviços a investir em cortadoras de múltipla profundidade e linhas de impressão com precisão de cores. Os mandatos de conteúdo reciclado na Europa e as leis pendentes na América do Norte estão impulsionando a experimentação com materiais à base de fibra e compostáveis, influenciando o mix de formatos em todo o Mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento.

Por Setor de Usuário Final: Eletrônicos Lideram a Transformação Digital

Os eletrônicos de consumo têm previsão de crescimento a uma taxa anual de 8,04% até 2031, o ritmo mais rápido entre os segmentos verticais. Os ciclos rápidos de atualização de produtos e os pacotes de acessórios regionais forçam as marcas a manter os dispositivos em volume genérico até a embalagem de última hora nos hubs de destino. A Apple e a Samsung orquestraram, cada uma, lançamentos de telefones em múltiplas regiões em 2025 com menos de duas semanas de estoque de produtos acabados disponível, demonstrando a agilidade do adiamento.

Os setores de alimentos e bebidas ancoram a receita com uma participação de 28,05%, seguindo décadas de relacionamentos terceirizados de co-embalagem. Janelas estreitas de prazo de validade e regulamentações de rotulagem de alérgenos sustentam volumes estáveis e recorrentes. Cosméticos e cuidados pessoais continuam sua expansão em personalização, utilizando rótulos de impressão sob demanda para destaques de ingredientes e diagnósticos de pele vinculados a QR. Os produtos farmacêuticos mantêm estruturas de tarifas premium devido aos requisitos de cadeia de frio, serialização e auditoria, garantindo lucratividade saudável para os operadores certificados.

Análise Geográfica

A América do Norte representa 32,18% da receita de 2025, sustentada pela maior penetração do comércio eletrônico e pelos padrões logísticos harmonizados. Clusters de hubs em Ohio, Texas e Califórnia permitem serviço de um dia para mais de 70% dos domicílios dos Estados Unidos. As vias da Administração de Alimentos e Medicamentos para alterações de rótulos simplificam ainda mais o adiamento de medicamentos prescritos. A rotulagem bilíngue do Canadá mantém um fluxo constante de trabalho para os embaladores dos estados fronteiriços.

A Ásia-Pacífico está projetada para entregar um CAGR de 8,21% até 2031, a ascensão mais constante no Mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento. A base manufatureira da China combina montagem e embalagem dentro de megassites, reduzindo os prazos de exportação em uma semana. Os incentivos governamentais no Vietnã, Malásia e Índia reduzem os impostos de importação sobre equipamentos de automação, encorajando os prestadores de serviços locais a adotar a robótica. O Japão e a Coreia do Sul estão na vanguarda da automação de alto mix, utilizando cobots capazes de trocar os efetores finais de forma autônoma.

A Europa mantém crescimento de dígito médio único sob um denso guarda-chuva de conformidade. A Diretiva de Embalagens e Resíduos de Embalagens de 2025 incentiva a adoção do rastreamento por gêmeo digital, permitindo que os conversores documentem os insumos reciclados. A Alemanha e os Países Baixos coordenam o atendimento transfronteiriço por meio de parques de distribuição conectados por ferrovia. A demanda por formatos recicláveis e retornáveis abre novas atribuições para parceiros que validam reduções de emissões do berço ao portão.

Cenário Competitivo

A concorrência é moderadamente fragmentada, sem nenhum operador excedendo 15% da participação global de mercado. Conglomerados de logística como Deutsche Post, XPO e Kuehne + Nagel investem pesadamente em hubs automatizados multiclientes, enquanto especialistas de nicho constroem reputações nas ciências da vida ou nos setores de beleza premium.[3]Kühne + Nagel International AG, "Joint Venture com a Omron para Robótica de Embalagem," home.kuehne-nagel.com A escala de capital, a cobertura global de rotas e a expertise regulatória distinguem o nível superior.

Em 2025, a Deutsche Post destinou USD 200 milhões para robótica na Ásia-Pacífico, e a XPO adquiriu a Tjoapack para aprofundar o conhecimento farmacêutico, sinalizando um impulso em direção à consolidação. A adoção de tecnologia é agora a cunha mais afiada no Mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento. O agendamento por inteligência artificial, o controle de qualidade por visão computacional e as simulações de gêmeo digital reduzem a mão de obra, previnem recalls e aumentam o rendimento.

Os prestadores que integram dados de embalagem inteligente em mecanismos de detecção de demanda conquistam extensões de contrato à medida que os proprietários de marcas perseguem agendas de estoque reduzido. O potencial de espaço em branco persiste na África e em partes da América Latina, onde os hubs modernos de adiamento ainda são escassos. Os biológicos com controle de temperatura e a rastreabilidade por blockchain representam nichos premium com altas barreiras de conformidade que limitam as incursões de novos entrantes com baixo capital.

Líderes do Setor de Serviços de Personalização em Fase Final e Embalagem por Adiamento

Deutsche Post AG

XPO, Inc.

Ryder System, Inc.

GXO Logistics, Inc.

Geodis S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O Deutsche Post DHL Group anunciou um investimento de USD 200 milhões em instalações de embalagem automatizadas na Ásia-Pacífico, expandindo a capacidade de personalização em fase final.

- Outubro de 2025: A XPO Logistics concluiu a aquisição das operações europeias da Tjoapack por USD 180 milhões, aprimorando os serviços de adiamento farmacêutico.

- Setembro de 2025: A GXO Logistics lançou sua plataforma de Embalagem Inteligente, combinando inteligência artificial e aprendizado de máquina para reduzir os tempos de troca de configuração em 40%.

- Agosto de 2025: A Ryder System inaugurou uma instalação de embalagem automatizada de 500.000 pés² em Ohio, voltada para atribuições de alto mix em eletrônicos e automotivo.

Escopo do Relatório Global do Mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento

O Relatório do Mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento é Segmentado por Tipo de Serviço (Kitting e Montagem, Rotulagem e Impressão, Embalagem Personalizada e Agrupamento, Embalagem por Adiamento e Outros Tipos de Serviço), Formato de Embalagem (Caixas de Papelão Ondulado, Sachês e Envelopes, Embalagens Blister e Clamshell, Frascos e Potes, Displays Secundários Prontos para o Varejo e Outros Formatos de Embalagem), Setor de Usuário Final (Alimentos e Bebidas, Cosméticos e Cuidados Pessoais, Produtos Farmacêuticos, Eletrônicos de Consumo e Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e rastreiam o mercado de serviços para o escopo do estudo nos segmentos capturados.

| Kitting e Montagem |

| Rotulagem e Impressão |

| Embalagem Personalizada e Agrupamento |

| Embalagem por Adiamento |

| Outros Serviços |

| Caixas de Papelão Ondulado |

| Sachês e Envelopes |

| Embalagens Blister e Clamshell |

| Frascos e Potes |

| Displays Secundários Prontos para o Varejo |

| Outros Formatos de Embalagem |

| Alimentos e Bebidas |

| Cosméticos e Cuidados Pessoais |

| Produtos Farmacêuticos |

| Eletrônicos de Consumo |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Serviço | Kitting e Montagem | ||

| Rotulagem e Impressão | |||

| Embalagem Personalizada e Agrupamento | |||

| Embalagem por Adiamento | |||

| Outros Serviços | |||

| Por Formato de Embalagem | Caixas de Papelão Ondulado | ||

| Sachês e Envelopes | |||

| Embalagens Blister e Clamshell | |||

| Frascos e Potes | |||

| Displays Secundários Prontos para o Varejo | |||

| Outros Formatos de Embalagem | |||

| Por Setor de Usuário Final | Alimentos e Bebidas | ||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos | |||

| Eletrônicos de Consumo | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Serviços de Personalização em Fase Final e Embalagem por Adiamento em 2026?

O mercado é avaliado em USD 5,52 bilhões em 2026 e está projetado para crescer para USD 7,54 bilhões até 2031 a um CAGR de 6,43%.

Qual região está crescendo mais rapidamente para os serviços de embalagem em fase final?

A região da Ásia-Pacífico registra o maior CAGR de 8,21% até 2031, impulsionado pela consolidação manufatureira e pela crescente demanda por personalização.

Qual tipo de serviço domina a receita do setor atualmente?

Kitting e montagem lideram com uma participação de 33,58% em 2025, graças à sua versatilidade no comércio eletrônico e no agrupamento promocional.

Por que sachês e envelopes superam outros formatos?

Eles oferecem benefícios de leveza, dimensionamento correto e reciclabilidade, ajudando as marcas a reduzir as emissões de frete e a cumprir regras de sustentabilidade mais rigorosas.

Como a automação mudou a economia operacional?

A robótica e a inteligência artificial agora permitem trocas de configuração em menos de 30 segundos, aumentando a utilização das linhas enquanto reduzem as taxas de defeito em até 45%.

Qual segmento de uso final apresenta a adoção mais rápida?

Os eletrônicos de consumo avançam a um CAGR de 8,04%, pois os fabricantes de dispositivos dependem do adiamento para gerenciar os ciclos rápidos de atualização de produtos nos mercados globais.

Página atualizada pela última vez em: