Tamanho e Participação do Mercado de Leite de Coco e Creme

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.02% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite de Coco e Creme por Mordor Intelligence

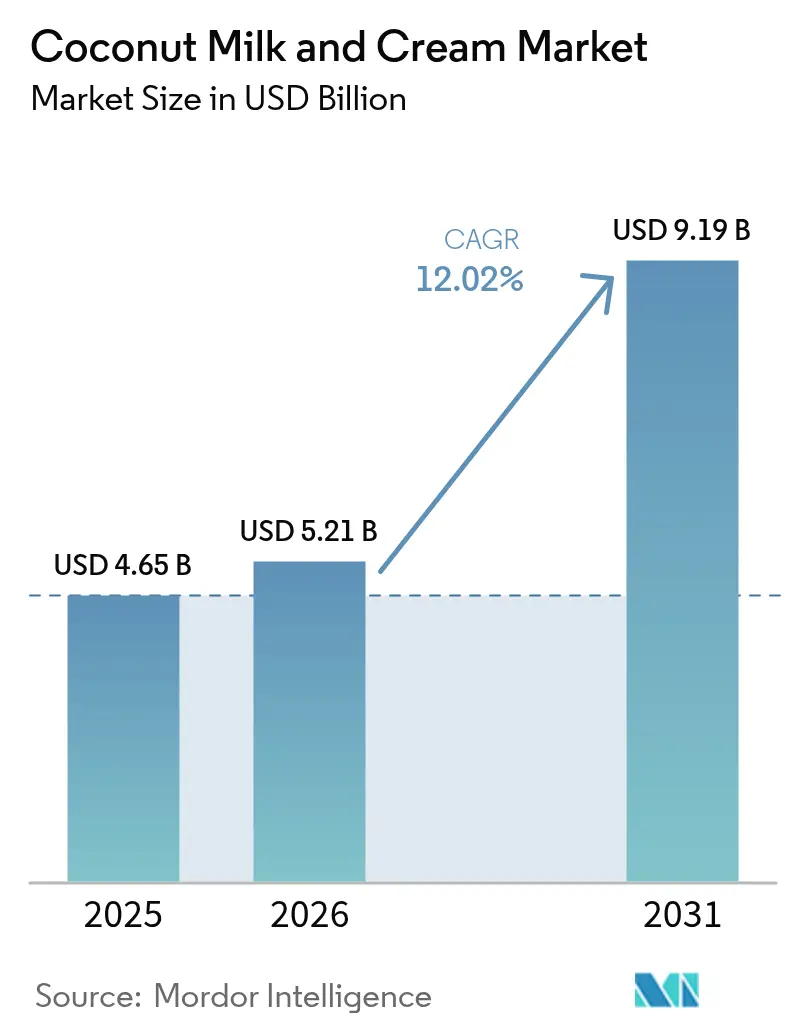

O tamanho do mercado de leite de coco e creme em 2026 é estimado em USD 5,21 bilhões, crescendo a partir do valor de 2025 de USD 4,65 bilhões, com projeções para 2031 indicando USD 9,19 bilhões, avançando a um CAGR de 12,02% ao longo do período 2026-2031. O crescimento do mercado é impulsionado pela crescente demanda por nutrição de origem vegetal, aplicações culinárias mais amplas e expansão dos canais de varejo organizados. Os benefícios funcionais dos produtos, incluindo triglicerídeos de cadeia média, eletrólitos naturais e perfis de ingredientes limpos, contribuem para o seu apelo no mercado. Os aspectos de sustentabilidade do cultivo do coco, caracterizados por palmeiras de longa vida produtiva e baixas necessidades de irrigação, sustentam ainda mais o crescimento do mercado. A expansão do mercado também é apoiada pelo aumento da capacidade de produção entre os processadores integrados e pela implementação de certificações de rastreabilidade e fornecimento ético, gerando maior presença no varejo premium. Apesar das perturbações na colheita relacionadas ao El Niño, que causaram flutuações de preços, a associação dos consumidores entre preços mais elevados e qualidade e origem influenciou positivamente o crescimento do valor do mercado.

Principais Conclusões do Relatório

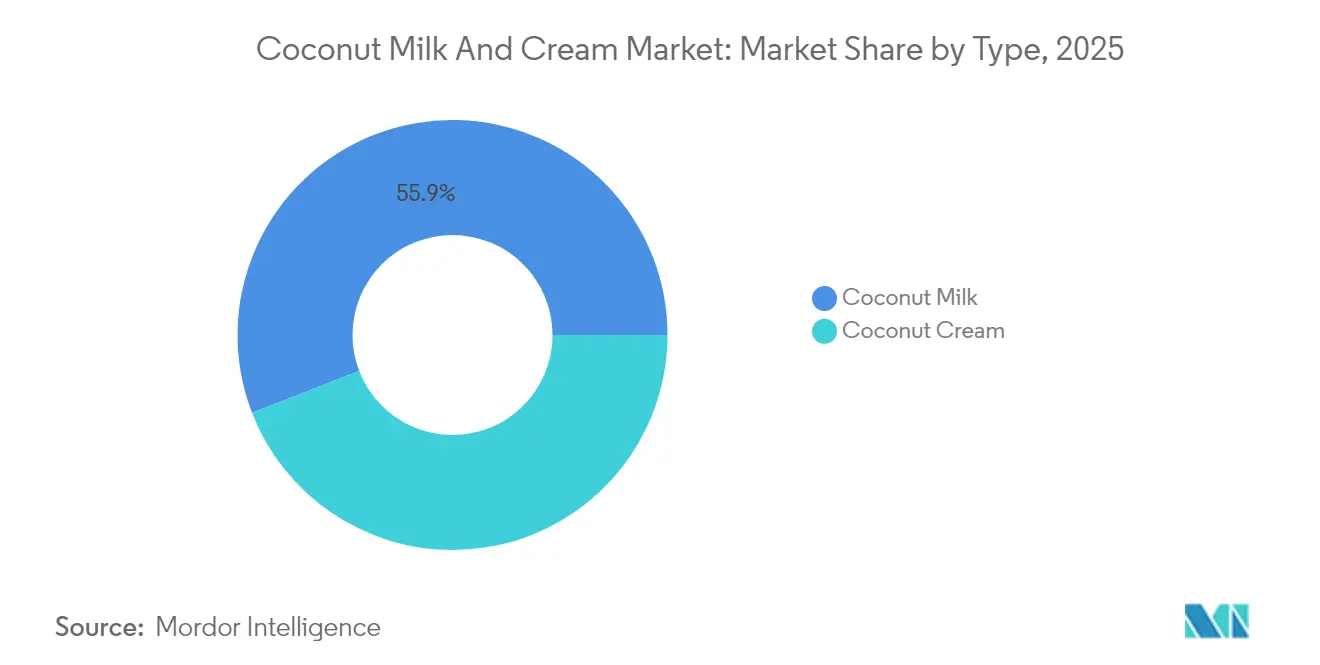

- Por tipo de produto, o leite de coco deteve 55,88% da participação do mercado de leite de coco e creme em 2025, enquanto o creme de coco tem previsão de expansão a um CAGR de 13,05% entre 2026-2031.

- Por categoria, as ofertas convencionais responderam por 65,92% do tamanho do mercado de leite de coco e creme em 2025, enquanto as linhas orgânicas devem crescer a um CAGR de 16,18% até 2031.

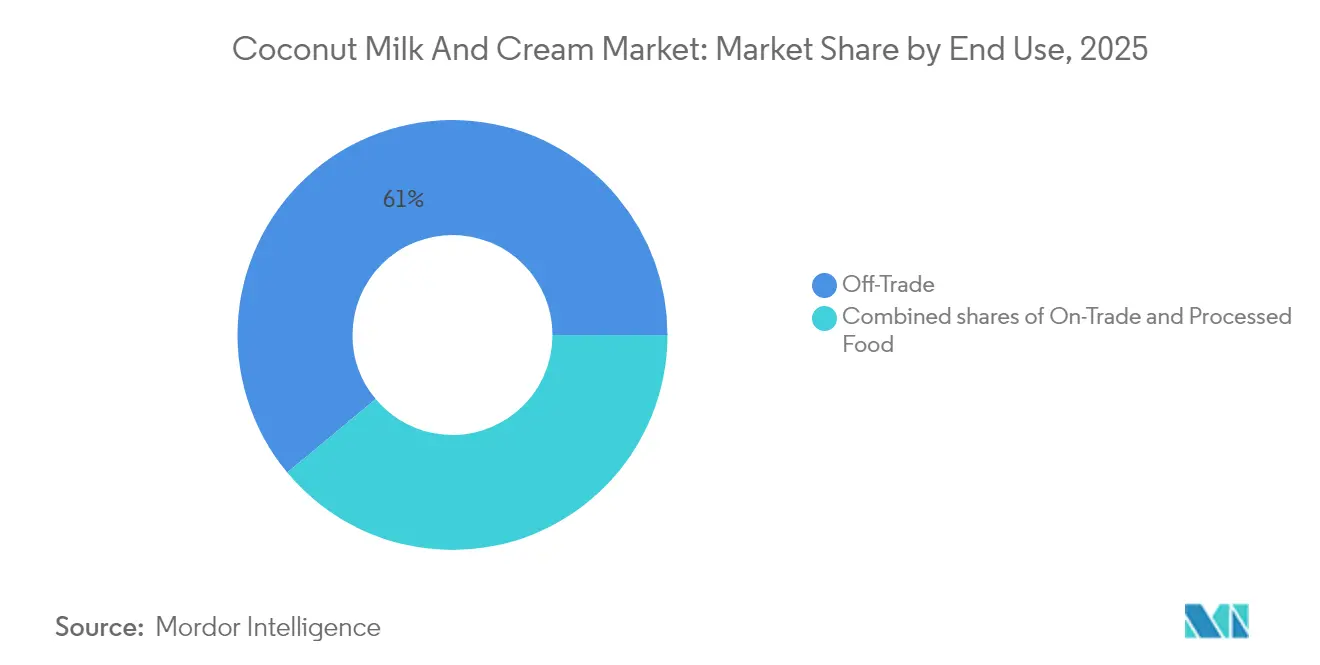

- Por uso final, os canais off-trade capturam 61,05% da participação de receita em 2025, e as aplicações de alimentos processados estão posicionadas para o maior CAGR de 13,52% ao longo do período de previsão.

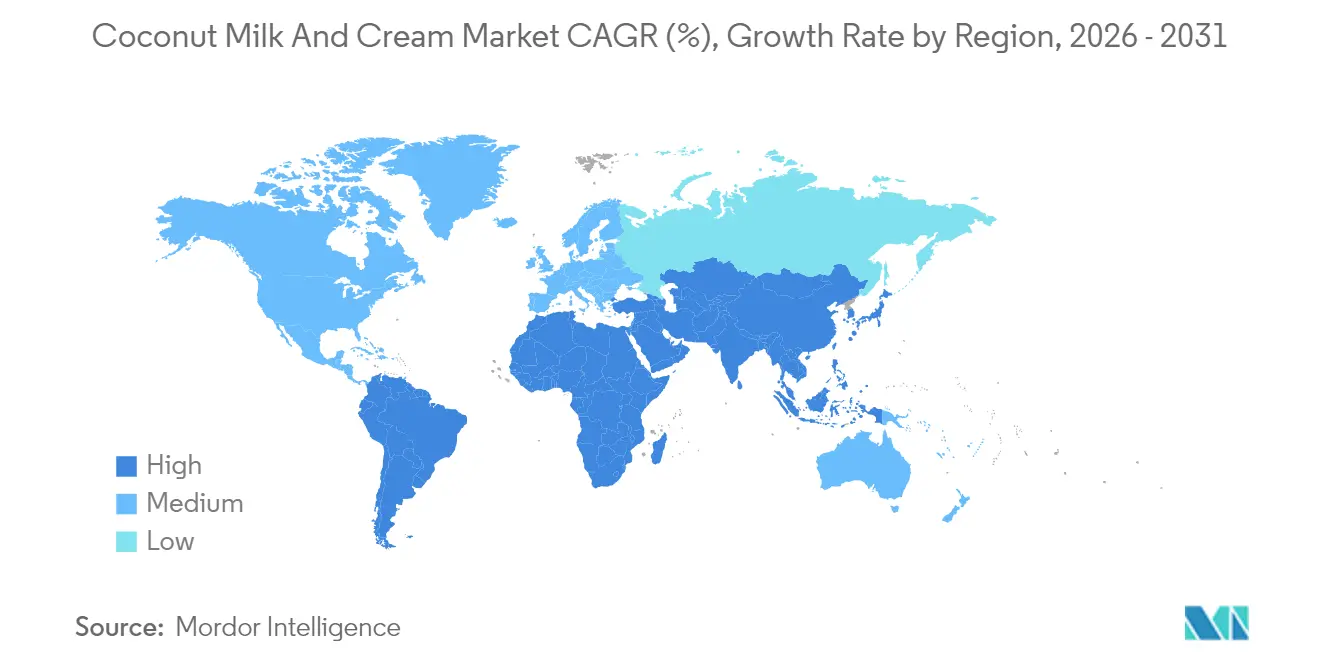

- Por geografia, a Ásia-Pacífico liderou com 54,62% de participação em valor em 2025, mas a América do Norte tem projeção de registrar o CAGR mais rápido de 13,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Leite de Coco e Creme

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção de dietas de base vegetal e veganas | +2.1% | América do Norte, Europa, Global | Médio prazo (2-4 anos) |

| Aumento da intolerância à lactose | +1.8% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Preferência por ingredientes de rótulo limpo | +1.5% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Foco em fornecimento ético e sustentável | +1.2% | UE, América do Norte, APAC Urbana | Longo prazo (≥ 4 anos) |

| Formatos de embalagem que prolongam a vida útil | +0.9% | Mercados desenvolvidos globalmente | Curto prazo (≤ 2 anos) |

| Certificações alimentares estabelecidas | +0.8% | UE, América do Norte, APAC Emergente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência dos Consumidores por Dietas de Base Vegetal e Veganas

O mercado de leite de coco passou por uma transformação notável, evoluindo de um produto de saúde especializado para uma alternativa aos laticínios amplamente adotada no setor global de alimentos e bebidas. Essa mudança reflete as preferências dos consumidores em evolução, à medida que os indivíduos valorizam cada vez mais os atributos funcionais distintos e as características sensoriais do produto. A textura rica e cremosa do leite de coco, combinada com seu desempenho excepcional em aplicações culinárias de alta temperatura, estabeleceu-o como um ingrediente versátil tanto em cozinhas comerciais quanto domésticas. A aceitação do mercado expandiu-se para além dos consumidores tradicionais de produtos de origem vegetal, abrangendo um público mais amplo, incluindo flexitarianos e indivíduos preocupados com a saúde que buscam reduzir o consumo de laticínios enquanto mantêm experiências familiares de sabor e textura. Essa tendência é particularmente evidente nos mercados europeus, conforme destacado pelo relatório de 2024 do GFI Europe, que documenta crescimento consistente nos principais países, incluindo França, Alemanha, Itália, Espanha, Países Baixos e Reino Unido. A expansão do mercado foi notavelmente apoiada pela introdução de produtos de marca própria acessíveis, especialmente na categoria de leite de origem vegetal e bebidas, tornando essas alternativas mais acessíveis a uma base de consumidores mais ampla [1]Fonte: Good Food Institute, "Vendas no varejo de produtos de base vegetal em seis países europeus, 2022 a 2024," gfieurope.org.

Crescimento da Intolerância à Lactose Impulsionando a Demanda por Alternativas aos Laticínios

A intolerância à lactose afeta uma parcela significativa da população adulta global, criando um mercado substancial para alternativas lácteas à base de coco. Ao contrário do consumo motivado por tendências, a necessidade médica dos indivíduos intolerantes à lactose garante demanda consistente em várias categorias de produtos. O leite de coco oferece vantagens sobre alternativas à base de soja e nozes, devido à sua composição enzimática natural e à ausência de alérgenos comuns, particularmente nos mercados onde múltiplas sensibilidades alimentares são prevalentes. A região da Ásia-Pacífico demonstra forte potencial de mercado devido às altas taxas de intolerância à lactose de origem genética e aos padrões estabelecidos de consumo de leite de coco. O crescente reconhecimento médico e diagnóstico da intolerância à lactose como causa de distúrbios digestivos continua a expandir o mercado para além dos segmentos tradicionais de consumidores, à medida que os profissionais de saúde recomendam cada vez mais alternativas adequadas aos laticínios para seus pacientes. Essa validação médica fortalece as perspectivas de crescimento do mercado, pois os consumidores buscam soluções de longo prazo para suas necessidades dietéticas, em vez de seguir tendências alimentares temporárias. De acordo com o Hospital Infantil de Boston, aproximadamente 30-50 milhões de americanos são intolerantes à lactose. Isso inclui 80% dos afro-americanos e nativos americanos, e mais de 90% dos americanos de origem asiática [2]Fonte: Hospital Infantil de Boston, "Intolerância à Lactose," childrenshospital.org.

Preferência dos Consumidores por Ingredientes Naturais e Produtos de Rótulo Limpo

A composição simples de ingredientes do leite de coco e os requisitos mínimos de processamento conferem-lhe uma vantagem competitiva distinta no mercado de alternativas de origem vegetal. A sua formulação permanece simples e descomplicada, contrastando significativamente com alternativas que dependem de estabilizantes, emulsificantes e agentes de mascaramento de sabor. Estudos com consumidores demonstram que os produtos à base de coco recebem consistentemente avaliações mais elevadas de naturalidade, principalmente porque os consumidores reconhecem e confiam no coco como um ingrediente alimentar familiar e integral. Essa percepção positiva no mercado permite que as empresas implementem estratégias de precificação premium, pois os consumidores demonstram forte disposição para pagar mais por produtos que consideram minimamente processados. Em resposta a essa dinâmica de mercado, as principais marcas começaram a implementar sistemas abrangentes de rastreabilidade para documentar o fornecimento de coco desde as fazendas até as instalações de processamento, atendendo à crescente demanda dos consumidores por transparência nos ingredientes.

Crescente Interesse em Produtos Alimentares Sustentáveis e de Fornecimento Ético

A crescente ênfase na sustentabilidade transformou-se de um objetivo aspiracional em um fator-chave de compra, com o cultivo do coco oferecendo vantagens ambientais em comparação com a produção de laticínios e outras alternativas à base de nozes. As palmeiras de coco demonstram benefícios ambientais por meio de sua vida produtiva multigeracional e contribuição para a preservação dos ecossistemas tropicais, ao contrário das culturas anuais que exigem frequente perturbação do solo e insumos agrícolas. O perfil de sustentabilidade, no entanto, enfrenta desafios devido a questões de trabalho infantil nos principais países produtores, particularmente nas Filipinas, onde o setor está implementando programas de certificação e parcerias com agricultores para melhorar a ética da cadeia de fornecimento. O Regulamento de Desmatamento da União Europeia apresenta oportunidades para fornecedores de coco em conformidade acessarem mercados europeus premium, ao mesmo tempo que cria barreiras para fontes não conformes. O impacto das certificações de sustentabilidade no comportamento dos consumidores varia por região, com os mercados europeus e norte-americanos demonstrando a conexão mais forte entre certificações ambientais e decisões de compra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desafios regulatórios em rotulagem e normas de segurança alimentar | -1.2% | UE e América do Norte principalmente, em expansão global | Médio prazo (2-4 anos) |

| Disponibilidade limitada de cocos brutos de alta qualidade em algumas regiões | -0.8% | Cadeia de fornecimento global, crítico nas regiões de processamento | Curto prazo (≤ 2 anos) |

| Alto custo do leite de coco e creme em comparação com laticínios convencionais | -0.6% | Global, particularmente mercados emergentes sensíveis a preços | Longo prazo (≥ 4 anos) |

| Desafios para garantir um fornecimento sustentável e ético ao longo da cadeia de fornecimento | -0.4% | Mercados de conformidade da UE e América do Norte, regiões de produção da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios Regulatórios em Rotulagem e Normas de Segurança Alimentar

A complexidade regulatória em torno da nomenclatura do leite de origem vegetal cria barreiras à entrada no mercado e custos de conformidade que afetam desproporcionalmente os produtores menores de leite de coco, enquanto beneficiam os players estabelecidos com expertise regulatória e recursos. As restrições da União Europeia ao uso de terminologia de laticínios para alternativas de origem vegetal exigem estratégias cuidadosas de rotulagem que evitem confusão nos consumidores enquanto mantêm o apelo do produto, gerando despesas jurídicas e de marketing contínuas que reduzem as margens de rentabilidade. As variações nas normas de segurança alimentar entre jurisdições exigem múltiplos protocolos de produção e regimes de testes, o que é particularmente desafiador para produtos de leite de coco que requerem controles específicos de patógenos devido ao seu pH neutro e perfis nutricionais que podem favorecer o crescimento microbiano. As orientações em evolução da FDA sobre os requisitos de rotulagem nutricional do leite de origem vegetal criam incerteza nos cronogramas de desenvolvimento de produtos e nas estratégias de marketing, pois as empresas devem equilibrar a conformidade regulatória com as necessidades de posicionamento competitivo. Os requisitos de certificação orgânica acrescentam camadas adicionais de complexidade, pois o fornecimento de coco deve atender a diversas normas orgânicas nacionais que podem conflitar ou exigir sistemas separados de gestão da cadeia de fornecimento para diferentes mercados de exportação.

Disponibilidade Limitada de Cocos Brutos de Alta Qualidade em Algumas Regiões

A concentração das cadeias de fornecimento nas regiões tropicais produtoras de coco expõe o setor a riscos decorrentes de perturbações climáticas, instabilidade política e surtos de doenças agrícolas, o que pode limitar a produção global de leite de coco. Os padrões climáticos do El Niño em 2024 afetaram os rendimentos de coco nas Filipinas, na Indonésia e no Sri Lanka, causando aumentos nos preços das matérias-primas que reduzem as margens dos processadores e restringem o crescimento do mercado em segmentos sensíveis a preços. A exigência de variedades premium de coco na produção de leite cria restrições de fornecimento, pois o leite de coco para uso alimentar requer níveis específicos de maturidade, teor de gordura e perfis de sabor de cocos selecionados. Os desafios de transporte e preservação do coco fresco restringem os locais das instalações de processamento e apresentam riscos de degradação da qualidade, afetando particularmente os processadores menores sem sistemas avançados de gestão da cadeia de fornecimento. A estabilidade do fornecimento a longo prazo enfrenta ameaças decorrentes dos impactos das mudanças climáticas na produtividade das palmeiras de coco, com o aumento do nível do mar e as mudanças nos padrões de precipitação afetando as regiões de cultivo tradicionais, enquanto as novas áreas de cultivo levam décadas para se tornarem produtivas. Em 2025, o setor de coco enfrenta disponibilidade limitada de cocos brutos de alta qualidade em algumas regiões, dificultando o crescimento do mercado. Desafios como a queda de produtividade, condições climáticas extremas, plantações envelhecidas e práticas agronômicas inadequadas restringem o fornecimento, afetando a capacidade do setor de atender à crescente demanda por diversos produtos à base de coco, limitando assim o potencial de expansão [3]Fonte: Comunidade Internacional do Coco, "Coco," coconutcommunity.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Segmento de Creme Impulsiona o Crescimento Premium

O leite de coco mantém sua posição dominante na segmentação por tipo de produto, capturando 55,88% da participação de mercado em 2025. Essa substancial presença no mercado decorre de sua ampla aplicação em diversas preparações culinárias e da forte aceitação dos consumidores como uma alternativa confiável ao leite de origem animal. A versatilidade do leite de coco tanto em cozinhas domésticas quanto comerciais estabeleceu-o como um ingrediente essencial em múltiplas categorias alimentares.

Enquanto isso, o creme de coco demonstra um potencial de crescimento notável, avançando a um CAGR de 13,05% até 2031. Esse crescimento é principalmente impulsionado pela sua crescente adoção em ambientes profissionais de serviço de alimentação e por suas características funcionais superiores em aplicações de culinária e panificação. Chefs profissionais escolhem consistentemente o creme de coco por seu desempenho excepcional em cocção em alta temperatura, preparo de molhos e confecção de sobremesas, onde as alternativas de leite de coco padrão frequentemente ficam aquém. Os fabricantes de alimentos incorporam cada vez mais o creme de coco em suas formulações de produtos premium, particularmente em sorvetes, chocolates e itens de confeitaria, onde sua textura rica e propriedades estáveis de emulsificação melhoram significativamente a qualidade do produto final. A evolução do segmento continua com desenvolvimentos inovadores, exemplificados por empresas como a Whole Moon, que introduziu formulações de polpa de coco integral que fornecem perfis completos de proteína enquanto mantêm o posicionamento premium no mercado que alimenta a expansão da categoria.

Por Categoria: Segmento Orgânico Captura o Premium dos Consumidores Preocupados com a Saúde

Os produtos convencionais de coco detêm 65,92% da participação de mercado em 2025, impulsionados por cadeias de fornecimento estabelecidas e preços competitivos que permitem ampla adoção pelos consumidores em diferentes segmentos econômicos. O segmento orgânico tem previsão de crescer a um CAGR de 16,18% até 2031, à medida que os consumidores demonstram disposição para pagar prêmios de 30-50% por produtos de coco com certificação orgânica que atendem às preferências de saúde e ambientais. Esse padrão de crescimento evidencia uma divisão de mercado entre consumidores convencionais sensíveis a custos e compradores do segmento premium.

O crescimento no consumo de leite de coco orgânico decorre da melhoria na eficiência da cadeia de fornecimento, que aumentou a disponibilidade do produto e reduziu os diferenciais de preço em comparação com as opções convencionais. A expansão do segmento é ainda apoiada pelo aumento da alocação de espaço em prateleiras nos supermercados convencionais, pois a demanda dos consumidores valida o posicionamento premium para além das lojas tradicionais de alimentos naturais.

Por Uso Final: Dominância do Varejo com Crescimento da Inovação B2B

O segmento off-trade comanda uma participação de mercado substancial de 61,05% em 2025, abrangendo uma rede diversificada de canais de varejo que inclui supermercados, hipermercados, lojas de conveniência e varejistas online. Essa posição dominante reflete a transformação bem-sucedida do leite de coco, de um ingrediente de nicho para um item doméstico essencial, apoiada por estratégias abrangentes de expansão no varejo e iniciativas direcionadas de educação dos consumidores. A ampla disponibilidade em múltiplos pontos de contato no varejo permitiu que os consumidores incorporassem facilmente o leite de coco às suas rotinas culinárias diárias, enquanto os varejistas otimizaram o posicionamento nas prateleiras e as atividades promocionais para impulsionar tanto as compras experimentais quanto a fidelização dos clientes.

O segmento de alimentos processados exibe um potencial de crescimento notável, com um CAGR projetado de 13,52% até 2031, evidenciando a crescente adoção do leite de coco pelos fabricantes de alimentos como uma solução versátil de ingrediente. Essa trajetória de crescimento é impulsionada pelas iniciativas estratégicas dos fabricantes de reformular linhas de produtos existentes, substituindo aditivos convencionais e componentes lácteos por alternativas à base de coco. A mudança está alinhada às preferências dos consumidores por ingredientes naturais e reconhecíveis, enquanto mantém a funcionalidade e os padrões de desempenho dos produtos. No cenário de distribuição, os supermercados e hipermercados tradicionais mantêm sua posição de liderança, enquanto as plataformas de varejo online continuam a capturar participação de mercado crescente por meio de ofertas inovadoras, como modelos de assinatura e programas de compra em grandes quantidades, desenvolvidos para atender aos consumidores regulares de leite de coco.

Análise Geográfica

A região da Ásia-Pacífico comanda uma participação substancial de 54,62% do mercado global em 2025, construída sobre sua sólida base no cultivo do coco e nos padrões de consumo profundamente enraizados. A liderança de mercado da região é resultado direto de suas vantagens competitivas em custos de produção e redes de cadeia de fornecimento bem estabelecidas, apoiadas por gerações de expertise no cultivo e processamento do coco.

A América do Norte emergiu como o mercado mais dinâmico, alcançando um CAGR notável de 13,72% até 2031. Esse crescimento é impulsionado principalmente pela crescente adoção de dietas de base vegetal pelos consumidores e pela sua disposição de investir em produtos premium de leite de coco, criando condições favoráveis para que os fabricantes mantenham margens de lucro saudáveis. Os mercados europeus continuam a evoluir com requisitos rigorosos para produtos orgânicos e sustentáveis, particularmente com a implementação do Regulamento de Desmatamento da UE em 2024-2025. Enquanto isso, a América do Sul mostra desenvolvimentos promissores apesar das limitações de infraestrutura, enquanto o Oriente Médio e a África representam oportunidades emergentes impulsionadas pela urbanização e pela mudança nas preferências dos consumidores. Atividades recentes no mercado, incluindo a introdução do leite de coco enriquecido pela Dehusk nas Filipinas, demonstram a resposta do setor à crescente demanda regional, ao mesmo tempo em que desenvolve capacidades de exportação.

Cenário Competitivo

O mercado de leite de coco e creme demonstra fragmentação moderada, apresentando oportunidades significativas tanto para empresas estabelecidas que buscam a consolidação da participação de mercado quanto para novos entrantes que visam crescer por meio de estratégias de diferenciação. Os principais players do setor, como Thai Coconut, Vita Coco e Goya Foods, mantêm suas posições de mercado por meio de vantagens de integração vertical e redes de distribuição bem estabelecidas. Em contraste, marcas emergentes capturaram com sucesso participação de mercado, focando em ofertas de produtos premium, obtendo certificações orgânicas e implementando canais de vendas diretas ao consumidor que contornam as barreiras tradicionais do varejo.

As parcerias estratégicas entre processadores de coco e grandes empresas alimentícias continuam a remodelar o cenário competitivo do setor. Um exemplo notável é o acordo expandido da Century Pacific com a Vita Coco, que inclui um investimento substancial de USD 40 milhões em capacidade de produção, anunciado em julho de 2024, com o objetivo de garantir relações de fornecimento de longo prazo. O mercado evoluiu para além da competição tradicional baseada em preço e distribuição, pois empresas como a Nestlé S.A. (Nature's Charm, Maggi) investem em inovação de produtos, desenvolvendo formulações especializadas à base de gordura de frutas que melhoram tanto as características sensoriais quanto o desempenho funcional em aplicações de leite de origem vegetal.

O mercado apresenta inúmeras oportunidades em segmentos especializados, particularmente no desenvolvimento de formulações de leite de coco para baristas, na criação de produtos enriquecidos que atendam a requisitos nutricionais específicos e na implementação de soluções de embalagem sustentável que equilibrem as preocupações ambientais com a proteção do produto. As empresas que investem em sistemas avançados de rastreabilidade da cadeia de fornecimento e em mecanismos de verificação de fornecimento sustentável estão ganhando vantagens competitivas, pois tanto os requisitos regulatórios quanto as preferências dos consumidores exigem cada vez mais maior transparência na origem dos ingredientes e nas metodologias de produção.

Líderes do Setor de Leite de Coco e Creme

Thai Coconut Public Co. Ltd.

Theppadungporn Coconut Co., Ltd.

Goya Foods Inc.

Danone S.A.

McCormick & Company Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Whole Moon lançou o primeiro leite de coco produzido com polpa de coco integral, sem cremes ou óleos, distribuído em nível nacional nas lojas Sprouts e em varejistas selecionados nos EUA, incluindo ShopRite, Fairway e Central Markets. A inovação oferece perfis completos de proteína enquanto mantém o posicionamento premium no segmento de bebidas de origem vegetal

- Novembro de 2024: A Dehusk foi lançada como o primeiro leite de coco enriquecido de produção local das Filipinas, fundada pela atriz Nadine Lustre e pelo empreendedor Christophe Bariou. O produto é enriquecido com cálcio e nutrientes essenciais, com ênfase na produção local sustentável utilizando os abundantes cocos filipinos

- Julho de 2024: A Century Pacific Food Inc. anunciou planos de aumentar os gastos de capital para PHP 4-5 bilhões em 2024, a fim de financiar investimentos e expandir a capacidade em seu negócio de coco. A empresa assinou um acordo ampliado com a Vita Coco, incluindo um investimento de USD 40 milhões em capacidade adicional para atender tanto os mercados de OEM quanto os domésticos

Escopo do Relatório do Mercado Global de Leite de Coco e Creme

O leite de coco e o creme de coco são ingredientes produzidos a partir do cozimento em fogo brando do coco ralado com água em diferentes proporções. O mercado estudado foi segmentado por categoria, aplicação e geografia. Com base na categoria, o mercado é segmentado em orgânico e convencional. Com base na aplicação, o mercado é segmentado em alimentos processados, leite de coco e creme de coco embalados no varejo e serviço de alimentação. O segmento de alimentos processados é ainda subdividido em panificação, confeitaria, produtos lácteos, sobremesas congeladas e outros alimentos processados. O relatório também apresenta perspectivas sobre os principais países de todas as regiões principais, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados em termos de valor (em milhões de USD).

| Leite de Coco |

| Creme de Coco |

| Orgânico |

| Convencional |

| Alimentos Processados | |

| Canal On-Trade | |

| Canal Off-Trade | Supermercado/Hipermercado |

| Lojas de Conveniência e Mercearias | |

| Varejistas Online | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Leite de Coco | |

| Creme de Coco | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Uso Final | Alimentos Processados | |

| Canal On-Trade | ||

| Canal Off-Trade | Supermercado/Hipermercado | |

| Lojas de Conveniência e Mercearias | ||

| Varejistas Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de leite de coco e creme em 2026?

O tamanho do mercado de leite de coco e creme é avaliado em USD 5,21 bilhões em 2026 e tem projeção de atingir USD 9,19 bilhões até 2031.

Qual é a previsão de taxa de crescimento até 2031?

Espera-se que o mercado registre um CAGR de 12,02% entre 2026 e 2031, impulsionado pela adoção de dietas de base vegetal e pela demanda por rótulo limpo.

Qual região lidera as vendas globais?

A Ásia-Pacífico detém a maior participação, com 54,62% da receita de 2025, graças às cadeias de fornecimento integradas e ao consumo tradicional.

Qual segmento apresenta o crescimento mais rápido?

Prevê-se que o creme de coco cresça a um CAGR de 13,05% até 2031, em razão de aplicações premium em serviço de alimentação e confeitaria.

Como as empresas estão abordando as preocupações com a sustentabilidade?

Os principais processadores estão investindo em fornecimento rastreável, certificação de comércio justo e monitoramento por satélite para atender às novas regras de desmatamento da UE.

Página atualizada pela última vez em: