Tamanho e Participação do Mercado de Medicamentos para Anestesia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

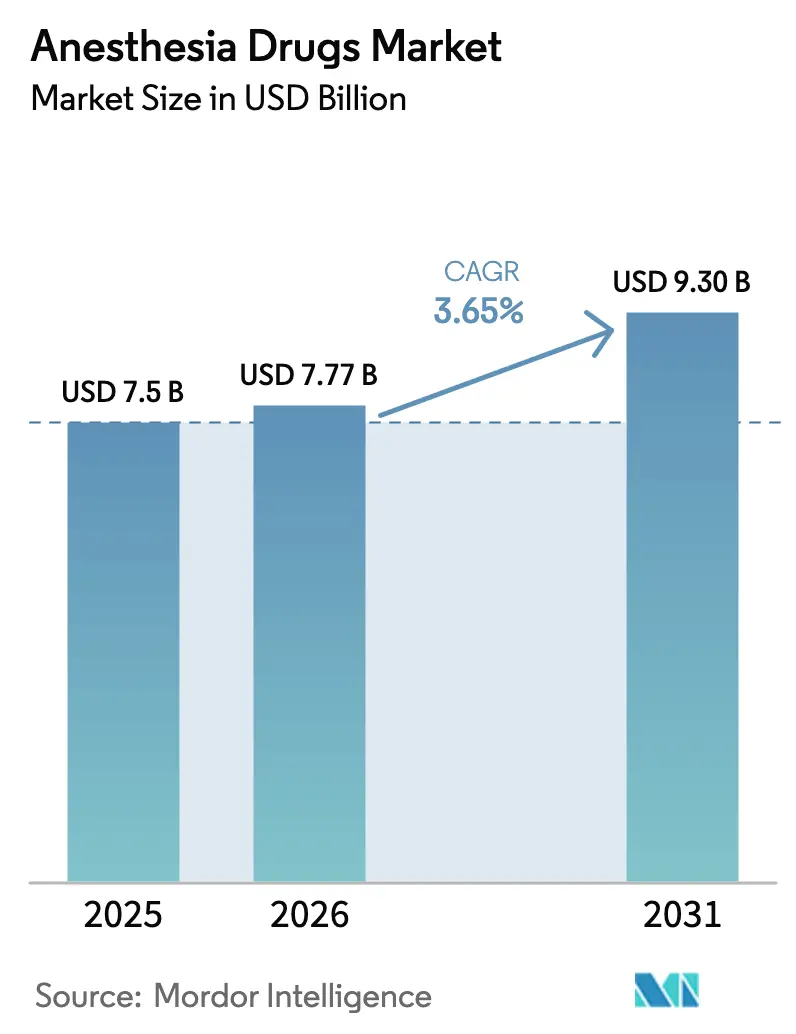

| Tamanho do Mercado (2026) | 7.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Anestesia por Mordor Intelligence

O tamanho do Mercado de Medicamentos para Anestesia está projetado para expandir de USD 7,5 bilhões em 2025 e USD 7,77 bilhões em 2026 para USD 9,30 bilhões até 2031, registrando um CAGR de 3,65% entre 2026 e 2031.

O CAGR geral oculta uma transição dos agentes voláteis com alto potencial de aquecimento global para os injetáveis de curta duração, à medida que os hospitais adotam a anestesia intravenosa total e os protocolos de Recuperação Aprimorada Após Cirurgia (ERAS). Os atrasos cirúrgicos da era pandêmica estão sendo eliminados, especialmente em ortopedia e bariátrica, o que impulsiona o volume mesmo com a pressão de preços dos genéricos comprimindo as margens. Os procedimentos assistidos por robótica adicionam requisitos de profundidade de sedação que favorecem a dexmedetomidina e o remifentanil, enquanto as redes de Centros Cirúrgicos Ambulatoriais aceleram a demanda por protocolos de recuperação rápida. As regulamentações ambientais que eliminam o desflurano e restringem o sevoflurano em vários países reformulam ainda mais o mercado de medicamentos para anestesia.

Principais Conclusões do Relatório

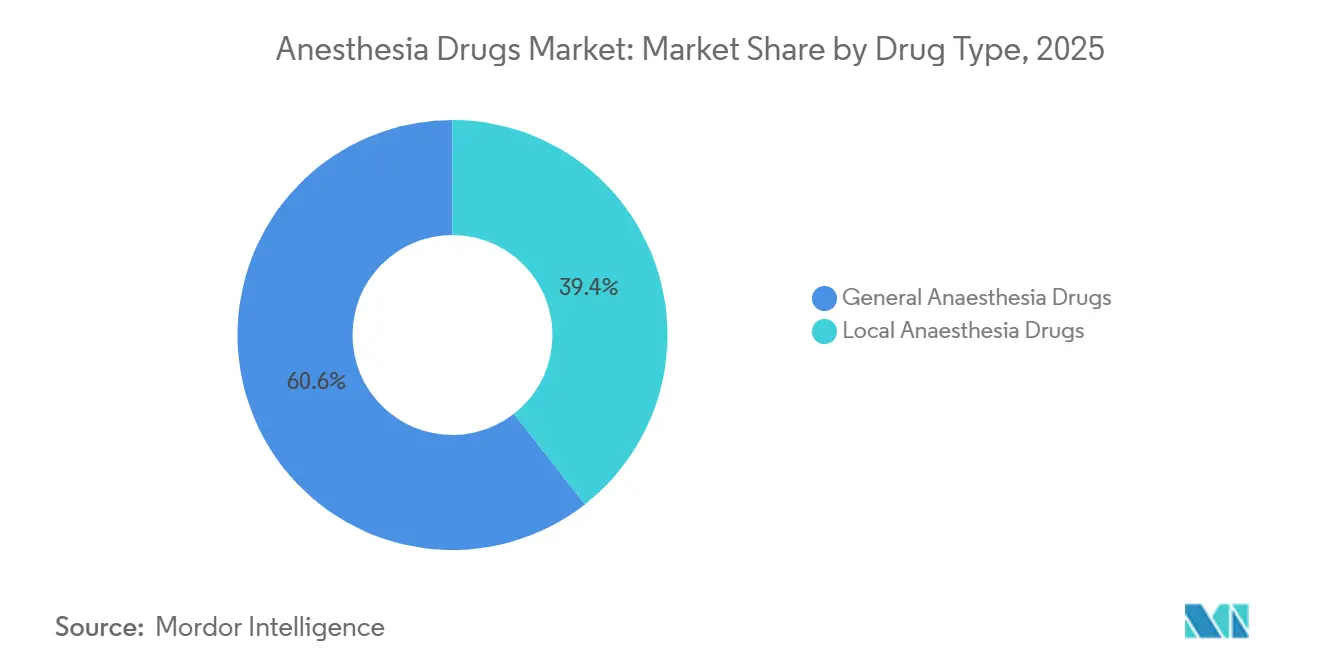

- Por tipo de medicamento, os agentes de anestesia geral lideraram com 60,56% de participação no mercado de medicamentos para anestesia em 2025, enquanto os anestésicos locais têm previsão de expansão a um CAGR de 8,25% até 2031.

- Por via de administração, os injetáveis representaram 70,53% do tamanho do mercado de medicamentos para anestesia em 2025; as formulações por inalação avançam a um CAGR de 7,85% até 2031.

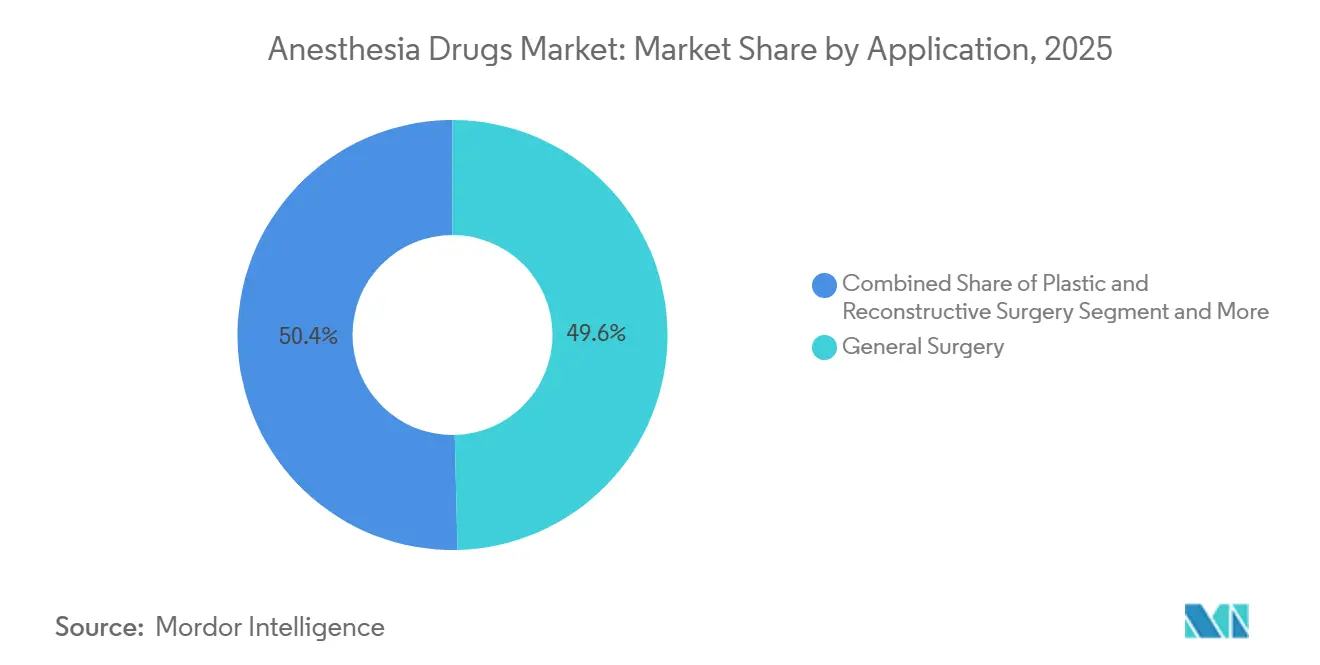

- Por aplicação, a cirurgia geral representou 49,63% em 2025, enquanto a cirurgia cosmética e estética registrou uma perspectiva de CAGR de 8,87% até 2031, superando o mercado geral de medicamentos para anestesia.

- Por usuário final, os hospitais capturaram 62,53% do mercado global em 2025, e os Centros Cirúrgicos Ambulatoriais crescem a um CAGR de 6,71% até 2031.

- Por geografia, a Ásia-Pacífico está projetada para crescer a um CAGR de 8,51%, superando a base madura da América do Norte, com participação de 38,13% em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Anestesia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Número crescente de cirurgias (eletivas e de trauma) | +0.9% | Global, com Ásia-Pacífico e Oriente Médio e África apresentando maior elasticidade devido à expansão da infraestrutura e ao crescente acesso da classe média | Médio prazo (2-4 anos) |

| Aprovações rápidas de novas combinações anestésicas de dose fixa | +0.6% | Corredores regulatórios da América do Norte e da UE, com repercussão nos mercados da Ásia-Pacífico após as vias de pré-qualificação da OMS | Curto prazo (≤ 2 anos) |

| Migração para procedimentos ambulatoriais e em consultório | +0.7% | América do Norte (especialmente redes de Centros Cirúrgicos Ambulatoriais dos EUA), Europa Ocidental, centros urbanos da Ásia-Pacífico (Singapura, Seul, Xangai) | Médio prazo (2-4 anos) |

| Crescimento da cirurgia assistida por robótica exigindo sedação mais profunda | +0.5% | América do Norte, UE, Japão, Coreia do Sul; penetração limitada em mercados de países de baixa e média renda sensíveis a custos | Longo prazo (≥ 4 anos) |

| Protocolos ERAS perioperatórios impulsionando agentes de curta duração | +0.5% | Adoção global em centros médicos acadêmicos; América do Norte e Norte da Europa liderando a implementação, com adoção gradual na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Sistemas de administração de anestesia em circuito fechado orientados por IA | +0.3% | Concentrados em hospitais de pesquisa da América do Norte e da UE; os prazos de aprovação regulatória estendem o impacto comercial para 2028-2030 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Cirurgias Impulsionando o Consumo de Agentes Anestésicos

Os casos eletivos ortopédicos e bariátricos estão eliminando os atrasos da pandemia, aumentando o volume de bloqueadores neuromusculares e agentes de longa duração. A Sociedade Americana de Anestesiologistas estimou 1,2 milhão de procedimentos adiados nos EUA ainda em fila em meados de 2024. Os hospitais ampliam os horários de sala cirúrgica, o que aumenta o consumo de medicamentos com offset previsível que reduzem os atrasos de rotatividade. O Japão e a Coreia do Sul enfrentam populações envelhecidas, e os protocolos geriátricos substituem cada vez mais a dexmedetomidina pelos benzodiazepínicos para reduzir o risco de delirium pós-operatório.

Aprovações Rápidas de Novas Combinações Anestésicas de Dose Fixa

Três aprovações da FDA dos EUA entre 2024 e 2025 introduziram combinações de propofol-cetamina e misturas de sevoflurano-óxido nitroso, vinculando as instituições a contratos de fornecedor único que resistem à erosão pelos genéricos. A adoção é mais lenta do que o esperado porque os clínicos preferem a flexibilidade de titulação, mas os Centros Cirúrgicos Ambulatoriais valorizam a economia de 30-40% no tempo de preparo e os fluxos de trabalho simplificados de sedação por enfermeiros. Os mercados da UE e da Ásia-Pacífico seguem após a pré-qualificação da OMS liberar as vias de importação.

Migração para Procedimentos Ambulatoriais e em Consultório Reformulando a Demanda por Anestésicos

As migrações de local de atendimento impulsionadas por pagadores favorecem agentes com recuperação rápida. Em 2024, 68% das cirurgias ambulatoriais nos EUA ocorreram em Centros Cirúrgicos Ambulatoriais. O propofol permanece onipresente, enquanto o remimazolam ganha espaço onde aprovado. A Europa fica atrás devido às unidades de cirurgia de dia hospitalares consolidadas, limitando a demanda endereçável por anestésicos adequados para consultório.

Crescimento da Cirurgia Assistida por Robótica Exigindo Sedação Mais Profunda

Os procedimentos robóticos atingiram 2,3 milhões de casos em todo o mundo em 2024, um aumento de 17% em relação ao ano anterior[1]Intuitive Surgical, "Relatório Anual 2024—Volume de Procedimentos," sec.gov. A sedação mais profunda e o bloqueio neuromuscular prolongado aumentam a utilização de propofol e sugamadex. Os hospitais pioneiros relatam consumo de propofol 20-30% maior por hora, e os centros de treinamento inflacionam o uso de medicamentos durante as curvas de aprendizado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com disfunção cognitiva pós-operatória | -0.4% | Global, com maior escrutínio em populações envelhecidas (Japão, Alemanha, Itália, América do Norte); a responsabilidade por negligência amplifica o impacto nos EUA | Médio prazo (2-4 anos) |

| Regulamentações sobre o impacto de gases de efeito estufa de agentes voláteis se tornando mais rígidas | -0.6% | UE (proibições de desflurano em vigor de 2024 a 2028), Reino Unido (implementado em 2024), alguns estados dos EUA (propostas da Califórnia e Nova York); penetração limitada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de anestesiologistas com formação em fellowship em países de baixa e média renda | -0.3% | África Subsaariana, Sul da Ásia (Índia, Bangladesh, Paquistão), partes da América Latina; restringe o crescimento do volume cirúrgico e os protocolos de segurança anestésica | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos para IFAs essenciais | -0.5% | Impacto global com exposição aguda em mercados dependentes de IFAs de fonte única (propofol da China, rocurônio da UE); tensões geopolíticas amplificam o risco | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Disfunção Cognitiva Pós-Operatória Restringindo a Seleção de Agentes

Os centros acadêmicos migram para a anestesia intravenosa total em pacientes idosos após associações observacionais entre exposição prolongada a agentes voláteis e declínio cognitivo. As diretrizes atualizadas da Sociedade Americana de Geriatria recomendam minimizar o uso de benzodiazepínicos. No entanto, uma metanálise de 2025 não encontrou diferença estatística quando o monitoramento da profundidade foi aplicado, paralisando as mudanças de formulário em sistemas sensíveis a custos.

Regulamentações sobre o Impacto de Gases de Efeito Estufa de Agentes Voláteis se Tornando Mais Rígidas

O Reino Unido proibiu a compra de desflurano em 2024, e as diretrizes da Agência Europeia de Medicamentos recomendam a eliminação gradual na UE até 2028[2]Agência Europeia de Medicamentos, "Impacto Ambiental dos Anestésicos Voláteis," ema.europa.eu. A Califórnia e Nova York consideram projetos de lei semelhantes. A adaptação dos sistemas de captação custa entre USD 15.000 e USD 25.000 por máquina, direcionando as pequenas instalações para os injetáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: Protocolos de Anestesia Intravenosa Total Desafiam a Dominância dos Agentes Voláteis

Os medicamentos para anestesia geral representaram 60,56% do mercado de medicamentos para anestesia em 2025. O sevoflurano lidera as induções por máscara, mas grande parte de seu crescimento substitui o desflurano em vez de gerar volume líquido. A dexmedetomidina fortalece seu nicho em neurologia e UTI, e o remifentanil mantém posicionamento premium em salas de cirurgia robótica. Os agentes locais se fortalecem à medida que os bloqueios nervosos guiados por ultrassom reduzem o uso pós-operatório de opioides em até 50%.

O mercado de medicamentos para anestesia continua a se reequilibrar à medida que as técnicas regionais convergem com os protocolos ERAS. A bupivacaína domina os bloqueios de longa duração, enquanto a ropivacaína ganha participação em obstetrícia. A lidocaína permanece comum para procedimentos odontológicos e dermatológicos de curta duração. A cloroprocaína revive nos Centros Cirúrgicos Ambulatoriais por seu metabolismo rápido, embora a adoção permaneça limitada a centros especializados.

Por Via de Administração: Injeção Consolidada, Inalação em Recuperação

Os injetáveis representaram 70,53% da receita em 2025. O tamanho do mercado de medicamentos para anestesia para injetáveis se beneficia da anestesia intravenosa total padronizada em neurocirurgia e casos de monitoramento intraoperatório. A dexmedetomidina é a terapia de infusão de crescimento mais rápido em UTIs graças às propriedades de redução do uso de ventilador. As restrições de fornecimento persistem porque a emulsão lipídica do propofol requer logística de cadeia fria.

Os agentes por inalação estão projetados para crescer a um CAGR de 7,85% até 2031, impulsionados pelo sevoflurano em ambientes pediátricos e de cirurgia de dia na Ásia-Pacífico. Os lançamentos de genéricos ampliam o acesso, mas a complexidade de fabricação limita o número de fornecedores. Os formatos tópicos e transdérmicos permanecem estáveis, atendendo aos nichos de dor crônica e punção venosa pediátrica sem avançar sobre o volume cirúrgico.

Por Aplicação: Crescimento Cosmético Supera a Demanda Cirúrgica Principal

A cirurgia geral manteve 49,63% de participação em 2025, mas os modelos de pagamento agrupado limitam seu crescimento. Os procedimentos cosméticos eletivos têm previsão de CAGR de 8,87% até 2031, o mais rápido dentro do mercado de medicamentos para anestesia. A anestesia em consultório depende de propofol-cetamina ou sedação moderada, criando uma cadeia de suprimentos separada dos formulários hospitalares.

A demanda odontológica escala com a expansão da classe média da Ásia-Pacífico, dependendo quase inteiramente de lidocaína e articaína. Os protocolos obstétricos favorecem a bupivacaína ou ropivacaína neuroaxial, e os hospitais dos EUA ofereceram epidurais em 73% dos partos em 2025[3]Colégio Americano de Obstetras e Ginecologistas, "Pesquisa sobre Analgesia no Trabalho de Parto," acog.org. Os casos oftalmológicos, otorrinolaringológicos e urológicos completam o restante.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Capturam Participação dos Hospitais

Os hospitais consumiram 62,53% dos medicamentos anestésicos em 2025, mas o direcionamento dos pagadores e as lacunas de eficiência corroem a participação. As organizações de compras em grupo garantem descontos de 30-40%, mas os custos indiretos mantêm os custos por caso elevados. Os Centros Cirúrgicos Ambulatoriais de propriedade hospitalar tentam reter receita enquanto buscam eficiências ambulatoriais.

Os Centros Cirúrgicos Ambulatoriais independentes crescem a um CAGR de 6,71%, alcançando rotatividades de 8-12 minutos com agentes de ação rápida. As clínicas especializadas em dor e estética se diversificam mais rapidamente, atendendo à demanda em consultório para alta no mesmo dia. Essas mudanças redistribuem o mercado de medicamentos para anestesia para longe dos ambientes hospitalares tradicionais.

Análise Geográfica

A América do Norte comandou 38,13% do mercado de medicamentos para anestesia em 2025, com aproximadamente 50 milhões de procedimentos anuais. Os injetáveis protegidos por patente e os genéricos de marca sustentam preços premium, mas o propofol caiu abaixo de USD 2 por frasco de 100 mg em 2024, comprimindo as margens. A legislação ambiental na Califórnia e em Nova York ameaça os formulários de inalação, enquanto a demanda cosmética em consultório isola os segmentos de pagamento particular.

A Ásia-Pacífico está projetada para registrar um CAGR de 8,51%, o ritmo regional mais alto para o mercado de medicamentos para anestesia. A China registrou cerca de 80 milhões de cirurgias em 2024, expandindo 6-8% anualmente, e a Índia adiciona capacidade de sala cirúrgica em cidades de segundo e terceiro nível, apesar da escassez de anestesiologistas. Os centros premium em Singapura, Japão e Coreia do Sul adotam remimazolam e dexmedetomidina, enquanto as instalações rurais dependem de agentes mais antigos.

A Europa equilibra contenção de custos com inovação. O sistema descentralizado da Alemanha impulsiona o volume, enquanto a aquisição centralizada do Reino Unido oferece os preços de propofol mais baixos do mundo. As proibições de desflurano e as eliminações graduais pendentes na UE reformulam a demanda por inalação. O Sul e o Leste da Europa ficam atrás na adoção de anestesia regional devido a menos sistemas de ultrassom e déficits de treinamento. Os mercados menores do Oriente Médio, África e América do Sul enfrentam lacunas de infraestrutura e volatilidade cambial que dificultam o amplo acesso a anestésicos.

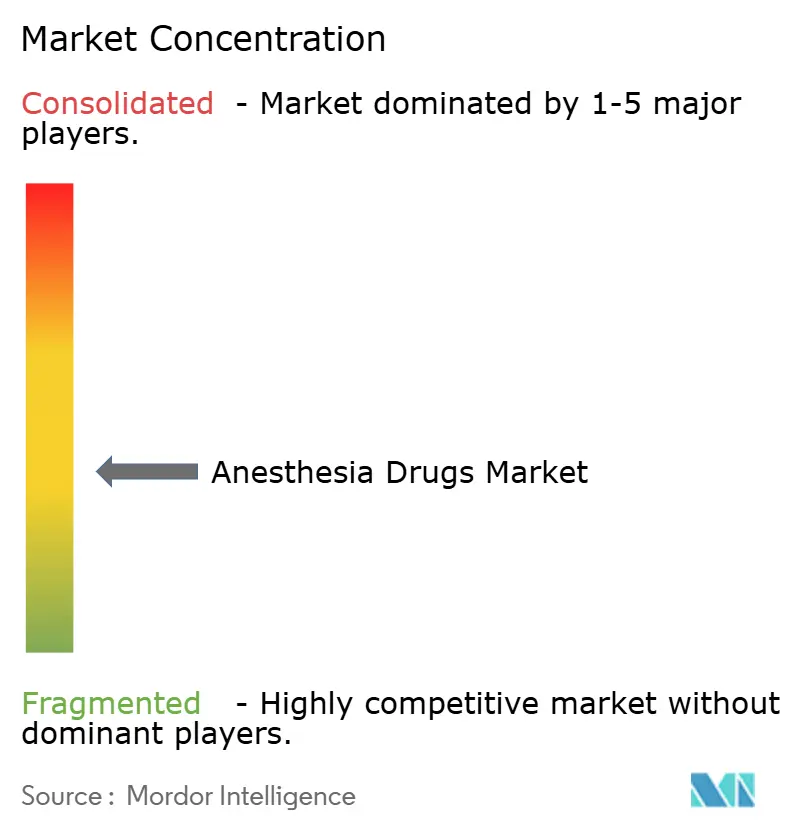

Cenário Competitivo

O mercado de medicamentos para anestesia apresenta concentração moderada em moléculas comoditizadas, mas fragmentação em nichos especializados. Os principais fabricantes, Fresenius Kabi, Baxter e Aspen, controlam uma porcentagem significativa do volume de propofol, mas exercem pouco poder de precificação sob genéricos intercambiáveis. Empresas chinesas, notadamente Jiangsu Hengrui Pharma, oferecem descontos de 30-40% abaixo dos preços ocidentais regionalmente, mas enfrentam barreiras regulatórias nos mercados da OCDE. A Pfizer mantém a fidelidade à dexmedetomidina em UTIs apesar da exclusividade expirada, e os parceiros do remimazolam da PAION visam o espaço em branco da sedação procedural.

As respostas estratégicas divergem. Os titulares reforçam a integração vertical para garantir IFAs; a Fresenius Kabi expandiu a produção de propofol em Graz em 2025. Os novos entrantes menores licenciam novas emulsões ou formatos intranasais para estender as proteções de patente. As apostas tecnológicas se concentram em suporte à decisão em vez de sistemas totalmente autônomos de circuito fechado, refletindo cautela regulatória. Os custos de conformidade ambiental para programas de devolução de agentes voláteis adicionam 5-8% ao custo dos produtos vendidos, favorecendo os titulares com logística reversa existente. Os concorrentes de biossimilares na Índia e os manipuladores especializados dos EUA avançam em volumes de nicho, mas permanecem abaixo de 2% de participação.

Líderes do Setor de Medicamentos para Anestesia

Baxter International Inc.

B. Braun Melsungen AG

Fresenius SE & Co. KGaA

Pfizer Inc.

Aspen Pharmacare Holdings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Cyclerion Therapeutics e Medsteer expandiram a colaboração para integrar tecnologia de feedback em tempo real do paciente no anestésico investigacional CYC-126.

- Abril de 2025: Avenacy lançou a Emulsão Injetável de Propofol genérica aprovada pela FDA nos Estados Unidos.

Escopo do Relatório Global do Mercado de Medicamentos para Anestesia

De acordo com o escopo do relatório, um medicamento anestésico é um medicamento usado para induzir anestesia, que é um estado de perda temporária e controlada de sensação ou consciência. Esses medicamentos são administrados para facilitar procedimentos cirúrgicos, reduzir a dor e garantir o conforto e a segurança do paciente durante intervenções médicas.

A segmentação do mercado de medicamentos para anestesia é categorizada por tipo de medicamento, via de administração, aplicação, usuário final e geografia. Por tipo de medicamento, o mercado é dividido em medicamentos para anestesia geral e medicamentos para anestesia local. Os medicamentos para anestesia geral incluem propofol, sevoflurano, desflurano, dexmedetomidina, remifentanil, midazolam e outros medicamentos para anestesia geral. Os medicamentos para anestesia local compreendem bupivacaína, ropivacaína, lidocaína, cloroprocaína, prilocaína, benzocaína e outros medicamentos para anestesia local. Por via de administração, o mercado é segmentado em injeção, inalação e tópico e transdérmico. Por aplicação, o mercado é classificado em cirurgia geral, cirurgia plástica e reconstrutiva, procedimentos cosméticos e estéticos, procedimentos odontológicos, cirurgia obstétrica e ginecológica e outras aplicações. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Medicamentos para Anestesia Geral | Propofol |

| Sevoflurano | |

| Desflurano | |

| Dexmedetomidina | |

| Remifentanil | |

| Midazolam | |

| Outros Medicamentos para Anestesia Geral | |

| Medicamentos para Anestesia Local | Bupivacaína |

| Ropivacaína | |

| Lidocaína | |

| Cloroprocaína | |

| Prilocaína | |

| Benzocaína | |

| Outros Medicamentos para Anestesia Local |

| Injeção |

| Inalação |

| Tópico e Transdérmico |

| Cirurgia Geral |

| Cirurgia Plástica e Reconstrutiva |

| Procedimentos Cosméticos e Estéticos |

| Procedimentos Odontológicos |

| Cirurgia Obstétrica e Ginecológica |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Medicamento | Medicamentos para Anestesia Geral | Propofol |

| Sevoflurano | ||

| Desflurano | ||

| Dexmedetomidina | ||

| Remifentanil | ||

| Midazolam | ||

| Outros Medicamentos para Anestesia Geral | ||

| Medicamentos para Anestesia Local | Bupivacaína | |

| Ropivacaína | ||

| Lidocaína | ||

| Cloroprocaína | ||

| Prilocaína | ||

| Benzocaína | ||

| Outros Medicamentos para Anestesia Local | ||

| Por Via de Administração | Injeção | |

| Inalação | ||

| Tópico e Transdérmico | ||

| Por Aplicação | Cirurgia Geral | |

| Cirurgia Plástica e Reconstrutiva | ||

| Procedimentos Cosméticos e Estéticos | ||

| Procedimentos Odontológicos | ||

| Cirurgia Obstétrica e Ginecológica | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de medicamentos para anestesia?

O tamanho do mercado de medicamentos para anestesia é de USD 7,77 bilhões em 2026 e tem previsão de atingir USD 9,30 bilhões até 2031.

Qual região crescerá mais rapidamente para agentes anestésicos até 2031?

A Ásia-Pacífico está projetada para expandir a um CAGR de 8,51%, liderada pelo aumento dos volumes cirúrgicos na China e na Índia.

Como as regulamentações ambientais estão afetando os anestésicos por inalação?

O Reino Unido proibiu o desflurano em 2024 e a UE planeja eliminar gradualmente os agentes voláteis com alto potencial de aquecimento global até 2028, acelerando a migração para os injetáveis.

Por que os centros cirúrgicos ambulatoriais são importantes para a demanda por anestésicos?

Os Centros Cirúrgicos Ambulatoriais combinam alto volume de procedimentos com rotatividade rápida, impulsionando a adoção de agentes de curta duração e crescendo a um CAGR de 6,71%.

Quais tipos de medicamentos estão perdendo participação dentro da anestesia geral?

O uso de desflurano está em colapso devido às políticas de gases de efeito estufa, enquanto o sevoflurano cresce apenas substituindo o desflurano em vez de adicionar novo volume.

Página atualizada pela última vez em: