Tamanho e Participação do Mercado de Imagem da Mama

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

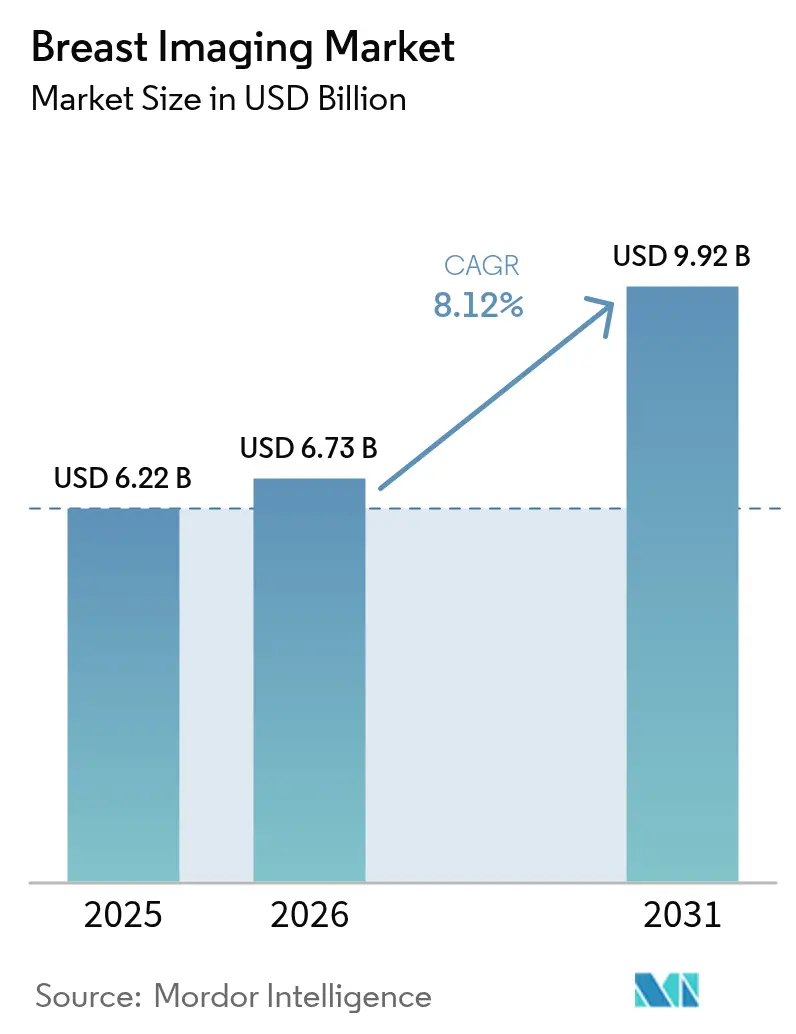

| Tamanho do Mercado (2026) | 6.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

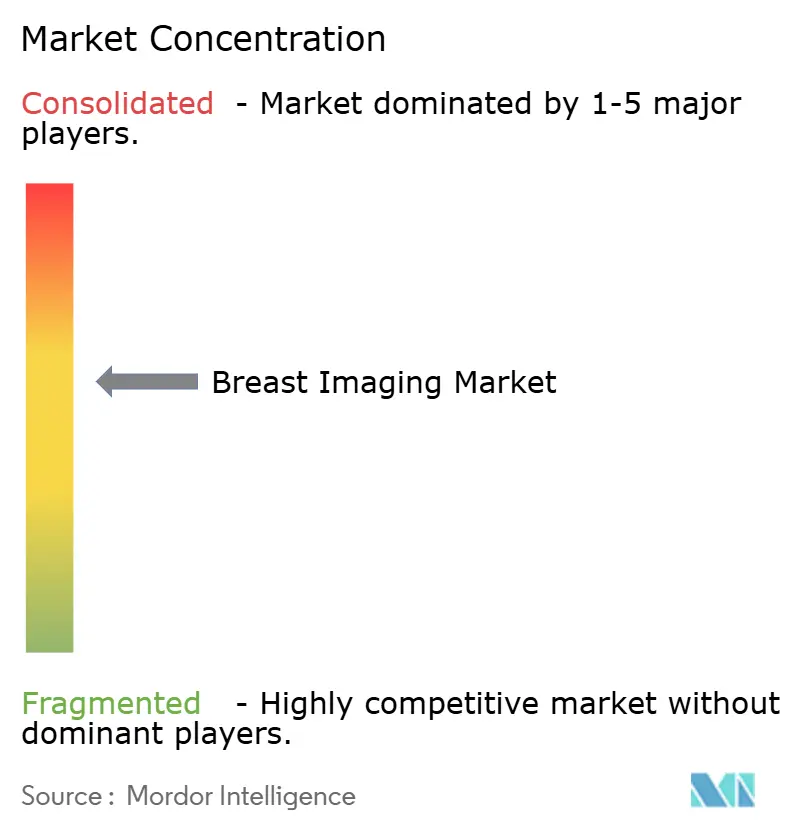

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem da Mama por Mordor Intelligence

O tamanho do mercado de imagem da mama em 2026 é estimado em USD 6,73 bilhões, crescendo a partir do valor de 2025 de USD 6,22 bilhões, com projeções para 2031 mostrando USD 9,92 bilhões, crescendo a um CAGR de 8,12% no período de 2026 a 2031. O crescimento decorre da ampla adoção de inteligência artificial (IA) que acelera os tempos de leitura, da evolução das regulamentações da Lei de Padrões de Qualidade em Mamografia (MQSA) da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) que exigem notificações sobre mama densa, e de uma mudança constante em direção ao rastreamento tridimensional. Os hospitais permanecem como a base da prestação de serviços, mas os centros de imagem ambulatoriais escalam rapidamente à medida que os pagadores direcionam o atendimento para ambientes de menor custo e os pacientes buscam conveniência. O aumento dos volumes de procedimentos também amplifica a urgência das deficiências de mão de obra e de cibersegurança, ambas as quais moldam os critérios de compra de novos equipamentos. Regionalmente, a América do Norte mantém sua posição de liderança, mas a Ásia-Pacífico entrega a maior receita incremental, impulsionada por programas de rastreamento financiados pelo governo e pela expansão da classe média. A intensidade competitiva aumenta à medida que os fornecedores estabelecidos combinam a força do hardware com algoritmos proprietários, enquanto empresas menores especializadas em IA conquistam nichos de alto valor no fluxo de trabalho.

Principais Conclusões do Relatório

- Por técnica de imagem, a mamografia deteve 38,12% da participação do mercado de imagem da mama em 2025, enquanto a mamografia 3-D/tomossíntese digital da mama (DBT) está projetada para avançar a um CAGR de 12,38% até 2031.

- Por tecnologia, os sistemas ionizantes representaram 61,74% da receita em 2025; as modalidades não ionizantes têm previsão de crescer a um CAGR de 10,29% até 2031.

- Por estágio de cuidado, o rastreamento gerou 53,16% do tamanho do mercado de imagem da mama em 2025, enquanto as aplicações intervencionistas estão se expandindo mais rapidamente, a um CAGR de 10,21%.

- Por usuário final, os hospitais comandaram 61,95% do mercado em 2025; os centros de imagem diagnóstica registram a maior taxa de crescimento, com um CAGR de 11,28%.

- Por geografia, a América do Norte contribuiu com 35,98% da receita de 2025, mas a Ásia-Pacífico está projetada para registrar o CAGR mais forte de 10,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Imagem Mamária*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência do Câncer de Mama | +1.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida Adoção da Mamografia 3-D/DBT | +2.1% | América do Norte e União Europeia como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| A Análise de Imagem Impulsionada por IA Melhora a Eficiência do Fluxo de Trabalho | +1.5% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão do Ultrassom Portátil e Manual para Rastreamento Remoto | +0.9% | Ásia-Pacífico como núcleo, com expansão para o Oriente Médio e África e mercados rurais | Médio prazo (2-4 anos) |

| Leis de Notificação de Mama Densa Exigidas pelo Governo | +1.2% | América do Norte como principal, expandindo-se para a União Europeia | Curto prazo (≤ 2 anos) |

| Rápida Implantação da Mamografia com Contraste Aprimorado (CEM) | +0.8% | Global, com concentração em centros especializados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência do câncer de mama

Uma população feminina em risco em expansão sustenta a demanda por imagem avançada. A Sociedade Americana de Câncer prevê 310.720 novos casos invasivos e 42.250 mortes nos Estados Unidos durante 2024, reforçando o valor da detecção precoce.[1]Sociedade Americana de Câncer, "Fatos e Estatísticas sobre Câncer 2024," cancer.org A incidência cresce mais rapidamente na Europa Oriental, enquanto o aumento da obesidade e a idade mais tardia do primeiro parto ampliam o grupo de rastreamento nas economias emergentes. A demografia do envelhecimento amplifica os volumes porque o risco aumenta acentuadamente após a menopausa, levando os planejadores a ampliar a capacidade e atualizar para ferramentas de maior sensibilidade. O rastreamento regular melhora a sobrevida em cinco anos, e os pagadores cada vez mais o tratam como uma medida de redução de custos, e não como uma despesa discricionária.

Rápida adoção da mamografia 3-D/DBT

A tomossíntese digital da mama reduz os artefatos de sobreposição de tecidos e diminui os retornos por falsos positivos em até 15%. As diretrizes atualizadas da União Europeia recomendam a DBT para o rastreamento de rotina, levando à substituição em massa das unidades 2-D nas frotas públicas. Os prestadores nos Estados Unidos ainda realizam atualizações apesar dos cortes nas taxas do Medicare, porque a DBT atrai a preferência dos pacientes e mitiga o risco medicolegal. Quando combinada com algoritmos de triagem, a DBT encurta o tempo de interpretação e aumenta o rendimento, permitindo que os centros equilibrem o menor reembolso por unidade com um maior número diário de exames.

A análise de imagem impulsionada por IA aumenta a eficiência do fluxo de trabalho

A escassez de radiologistas deixa mais de 1.400 vagas em imagem da mama nos Estados Unidos em 2025. Algoritmos entregues na nuvem agora marcam regiões suspeitas, estratificam o risco e preenchem automaticamente relatórios estruturados. A aquisição de iCAD pela RadNet por USD 48 milhões em 2024 destaca o valor competitivo de possuir pipelines de IA diferenciados.[2]RadNet Inc., "RadNet Conclui Aquisição da iCAD," radnet.com As regras da Lei de Inteligência Artificial da União Europeia prolongam os ciclos de certificação, mas a regulamentação uniforme promete escala pan-europeia assim que a aprovação for obtida. As instalações adotam modelos de assinatura para acessar melhorias contínuas de software sem novos desembolsos de capital.

O ultrassom portátil e manual amplia o acesso

Sondas manuais com preços muito abaixo dos sistemas baseados em carrinho alcançam clínicas comunitárias, vans móveis e consultórios de atenção primária onde salas fixas são escassas. Durante a emergência da COVID-19, esses dispositivos preservaram a continuidade do rastreamento enquanto limitavam as visitas hospitalares. O upload na nuvem permite que especialistas urbanos leiam exames capturados em ambientes rurais, fechando lacunas de equidade e sustentando o crescimento do mercado de imagem da mama em geografias com poucos recursos. A resolução da imagem ainda fica atrás do ultrassom premium, restringindo o uso em investigações diagnósticas complexas, mas os fabricantes melhoram a largura de banda da sonda e a redução de ruído impulsionada por IA a cada geração.

Análise de Impacto das Restrições do Mercado de Imagem Mamária*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial dos Sistemas de Tomossíntese Digital da Mama | -1.4% | Global, com maior impacto nos mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de Radiologistas Subespecializados nos Mercados Emergentes | -1.1% | Ásia-Pacífico, Oriente Médio e África e mercados rurais globalmente | Longo prazo (≥ 4 anos) |

| Riscos de Cibersegurança para Modalidades de Imagem Conectadas à Nuvem | -0.8% | Global, com concentração nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Reembolso Limitado por Terceiros para Modalidades Avançadas de Imagem da Mama | -1.6% | América do Norte como principal, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial dos sistemas de DBT

Os scanners completos são listados entre USD 400.000 e USD 600.000, sobrecarregando os orçamentos de capital para sites independentes. Cortes consecutivos nas taxas do Medicare de 11,72% em 2024 e 9,67% em 2025 corroem os cálculos de retorno. Os fornecedores contra-atacam com créditos de troca e financiamento baseado em uso, mas a adoção fica aquém nas regiões sensíveis ao preço, desacelerando as substituições de frotas 2-D envelhecidas.

Escassez de radiologistas subespecializados

Os limites de vagas de pós-graduação restringem as vagas de treinamento, e as aposentadorias superam os novos ingressantes, prolongando as filas de leitura nos mercados rurais e de renda média. A teleinterpretação e a IA aliviam os picos de volume, mas os casos complexos ainda exigem expertise de especialistas certificados. As lacunas na força de trabalho, portanto, limitam a plena utilização da capacidade de imagem instalada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Imagem Mamária

Por Técnica de Imagem:

A Evolução 3-D Reforça o Papel Central da MamografiaA mamografia produziu 38,12% da receita de 2025, ancorando o mercado de imagem da mama mesmo com a DBT remodelando o mix de modalidades. O caminho de atualização 3-D suporta um CAGR de 12,38% até 2031, validado pelas diretrizes de rastreamento da Comissão Europeia que destacam a detecção superior de câncer invasivo. O ultrassom da mama persiste como o principal adjunto, fornecendo avaliação sem radiação em tecido denso e em grupos de alto risco. A ressonância magnética (RM) mantém o status de padrão ouro para populações com risco hereditário, mas enfrenta barreiras de custo e de agentes de contraste.

Os fluxos de trabalho de biópsia guiada por imagem se integram perfeitamente à imagem diagnóstica, simplificando a amostragem de tecido sob orientação mamográfica, ultrassonográfica ou de ressonância magnética. Os sistemas assistidos a vácuo melhoram o rendimento diagnóstico e o conforto do paciente, enquanto os avanços no posicionamento de clipes auxiliam na localização cirúrgica. A imagem molecular da mama (IMM) permanece como uma solução direcionada para problemas quando outras modalidades fornecem resultados inconclusivos, embora a exposição à radiação limite o uso amplo. As sobreposições de IA em cada técnica aumentam a consistência diagnóstica e reduzem a variabilidade do observador, incorporando ainda mais o suporte algorítmico na prática diária.

Por Tecnologia:

As Modalidades Não Ionizantes Ganham ImpulsoAs plataformas ionizantes ainda respondem por 61,74% das vendas globais, reafirmando sua ubiquidade nos programas nacionais de rastreamento. No entanto, as modalidades não ionizantes registram um CAGR de 10,29% até 2031, à medida que o sentimento dos pagadores e dos pacientes se volta para soluções sem radiação. O ultrassom automatizado da mama e o ultrassom com contraste aprimorado se expandem além das varreduras manuais, abordando preocupações de reprodutibilidade e sensibilidade. Os sistemas de ressonância magnética de alto campo elevam o nível de detalhe anatômico, enquanto os protocolos abreviados encurtam o tempo de mesa e o custo.

A inteligência artificial reduz a exposição nos estudos ionizantes ao otimizar os parâmetros de aquisição, e as estações de trabalho híbridas sugerem ultrassom de segunda análise para mamografias suspeitas, combinando ambas as classes de tecnologia. Os custos de capital ainda são mais elevados para a ressonância magnética, mas as economias ao longo do ciclo de vida acumulam-se a partir da redução da conformidade regulatória em relação à radiação. Ao longo do horizonte de previsão, a concorrência de mercado provavelmente dependerá de fornecer poder diagnóstico com dose ionizante mínima ou nula.

Por Estágio de Cuidado:

O Rastreamento Domina, mas a Intervenção CresceOs programas de rastreamento geraram 53,16% da receita de 2025, comprovando que a detecção precoce ancora o tamanho do mercado de imagem da mama. No entanto, a imagem intervencionista ou terapêutica registra um CAGR de 10,21%, impulsionada por avanços no ultrassom focalizado guiado por ressonância magnética, no planejamento de radiocirurgia estereotáxica e na navegação em tempo real durante procedimentos minimamente invasivos. A imagem diagnóstica situa-se exatamente no meio, traduzindo os retornos de rastreamento em caracterização acionável de lesões por meio de sequências de contraste, difusão ou elastografia.

Os clínicos monitoram cada vez mais a terapia com biomarcadores de imagem, ajustando os regimes no meio do curso para poupar toxicidade e melhorar os resultados. A vigilância pós-procedimento também depende de modalidades de alta resolução para detectar recorrências precocemente. À medida que os laços de fluxo de trabalho se estreitam entre detecção e tratamento, os fornecedores posicionam plataformas integradas que cobrem o continuum, em vez de vender scanners independentes.

Por Usuário Final:

Os Prestadores Ambulatoriais AceleramOs hospitais retiveram 61,95% da participação de receita em 2025, mas os centros de imagem diagnóstica superam todos os outros com um CAGR de 11,28%. Os pagadores favorecem esses ambientes ambulatoriais por taxas de instalação mais baixas, e os pacientes apreciam o agendamento mais rápido. O acordo RadNet–iCAD reflete como os ganhos de velocidade algorítmica se traduzem diretamente em lucratividade do centro por meio de maior rendimento diário. Os centros de cirurgia ambulatorial investem em sistemas avançados de orientação para que os cirurgiões possam biopsiar ou ablacionar tumores sem internação hospitalar, ampliando os volumes de procedimentos endereçáveis.

Os hospitais acadêmicos, no entanto, mantêm a vantagem em casos complexos que exigem contribuição multidisciplinar, integrando imagem, patologia e oncologia sob o mesmo teto. Eles também atuam como adotantes iniciais de protocolos de pesquisa de ponta, preparando o terreno para a adoção posterior pela comunidade. As parcerias de telerradiologia agora permitem que os sites suburbanos acessem a expertise dos centros urbanos, borrando as fronteiras entre os ambientes de cuidado e permitindo que o mercado de imagem da mama siga os pacientes para fora das paredes tradicionais.

Análise Geográfica

Mercado de Imagem Mamária da América do Norte

A América do Norte gerou 35,98% da receita de 2025. O mercado de imagem mamária beneficia-se das notificações federais obrigatórias sobre densidade mamária, em vigor desde setembro de 2024, que impulsionam a demanda por ultrassom suplementar e ressonância magnética. A adoção de inteligência artificial amadurece mais rapidamente aqui, pois as primeiras aprovações de algoritmos e o financiamento de capital de risco sustentam uma implantação ampla. O crescimento desacelera, no entanto, porque as compras de substituição dominam uma base instalada saturada.

Mercado de Imagem Mamária da Europa

A Europa ocupa a segunda posição, com alta penetração de rastreamento e diretrizes clínicas unificadas que agora recomendam a tomossíntese digital de mama (DBT). A Lei Europeia de Inteligência Artificial estabelece um caminho de aprovação harmonizado, prolongando a validação, mas criando, em última análise, um único mercado digital. As agências de saúde pública cofinanciam os ciclos de renovação, e as licitações competitivas incentivam descontos por volume que ampliam o acesso a clínicas de médio porte.

Mercado de Imagem Mamária da APAC

A Ásia-Pacífico apresenta o CAGR mais elevado, de 10,61%. Os planos de seguro governamentais na China financiam mamografias bienais para milhões de mulheres, enquanto o programa Ayushman Bharat da Índia leva vans móveis às cidades secundárias. Campanhas de conscientização da classe média e parcerias com ONGs internacionais ampliam ainda mais a cobertura de rastreamento. Os investimentos de capital migram dos grandes centros metropolitanos para polos provinciais, onde o ultrassom portátil e a ressonância magnética de nível básico viabilizam serviços acessíveis. A heterogeneidade regulatória persiste, mas os incentivos à fabricação local atraem fornecedores globais para joint ventures.

Mercado de Imagem Mamária do Oriente Médio e África e América do Sul

O Oriente Médio e África e a América do Sul ficam atrás em receita, mas registram crescimento constante de um dígito. Os estados do Golfo exportadores de petróleo adquirem conjuntos premium para centros públicos, enquanto a África Subsaariana depende de vans móveis e financiamento de doadores. O Brasil expande a capacidade de rastreamento público, mas o reembolso está atrasado, restringindo a adoção em larga escala da DBT.

Panorama regulatório

Nos Estados Unidos, os fornecedores de imagem mamária e os OEMs operam sob a Mammography Quality Standards Act (MQSA), incluindo a regra final da FDA que tornou os requisitos de notificação de mama densa efetivos em 10 de setembro de 2024. O arcabouço da MQSA vincula o desempenho dos equipamentos, a certificação de instalações e a garantia de qualidade à participação contínua em programas de rastreamento, o que orienta os ciclos de atualização para sistemas de mamografia digital e DBT conformes.

Para inovações lideradas por software, a FDA adicionou um caminho mais claro para certas funções de imagem baseadas em IA, classificando o software de imagem quantitativa radiológica baseado em aprendizado de máquina com um plano de controle de mudanças predeterminado como Classe II (controles especiais) sob 21 CFR 892.2055, com efeito a partir de 17 de junho de 2026. Na Europa, o Regulamento de Dispositivos Médicos da UE (Regulamento (UE) 2017/745, texto consolidado aplicável a partir de 1º de janeiro de 2026) permanece o principal arcabouço de conformidade para dispositivos de alto risco, enquanto o Regulamento (UE) 2024/1860 (adotado em 13 de junho de 2024) apoia a implementação escalonada do EUDAMED e estende certas disposições transitórias para reduzir o risco de interrupção do fornecimento.

Análise da cadeia de valor

A cadeia de valor de imagem mamária vai desde fornecedores upstream de componentes (detectores de painel plano, tubos de raios X, semicondutores e materiais especiais como tungstênio) até OEMs de sistemas para mamografia/DBT, ultrassom, RM e orientação de biópsia. Também inclui desenvolvedores de software e IA, distribuidores e organizações de serviço, e prestadores downstream, como hospitais, centros de diagnóstico por imagem e ambientes ambulatoriais. O sourcing transfronteiriço é comum, com ecossistemas-chave de detectores e componentes de imagem no Japão e na Europa, enquanto a integração final de sistemas e a comercialização são lideradas por OEMs globais e apoiadas por instalação, calibração, manutenção preventiva e treinamento de aplicações.

A continuidade operacional depende de consumíveis e prontidão de serviço, bem como da disponibilidade de bens de capital. Em fluxos de trabalho intervencionistas, restrições de fornecimento podem limitar o volume de procedimentos, o que se alinha com a confirmação da FDA em junho de 2026 de que a escassez de agulhas de biópsia mamária deve continuar até março de 2027, e com as ações da Hologic em janeiro de 2026 envolvendo lotes específicos de agulhas de calibre 9 para seu sistema Brevera Breast Biopsy. No lado do capital, eletrônicos com longos prazos de entrega e materiais especializados podem estender os prazos de produção em meses, levando os fornecedores a pedidos antecipados, estratégias de múltiplas fontes e atualizações de software (reconstrução por IA e suporte à decisão) que estendem a utilidade das bases instaladas quando os prazos de entrega de hardware se estreitam.

Cenário Competitivo

O mercado de imagem da mama é moderadamente consolidado. Hologic, GE HealthCare e Siemens Healthineers ancoram o nível superior, combinando detectores, ergonomia do gantry e painéis de IA integrados. Canon Medical impulsiona a ergonomia e a redução de dose, enquanto o sistema de arquivamento e comunicação de imagens (PACS) de arquitetura aberta da Fujifilm facilita a integração de algoritmos. Empresas com foco em IA, como Lunit, Kheiron e Vara, fornecem mecanismos agnósticos de modalidade que se conectam ao hardware concorrente, intensificando a concorrência de recursos.

As alianças estratégicas aceleram as lacunas de capacidade. A aquisição da iCAD pela RadNet garante algoritmos exclusivos de detecção de câncer para sua rede de 350 sites. A Volpara adiciona estratificação de risco à rede nacional da SimonMed, permitindo que os técnicos adaptem os protocolos de exame por paciente. Os líderes globais de equipamentos cortejam essas boutiques de software, oferecendo acordos de co-marketing e modelos de compartilhamento de receita para acelerar a adoção.

A cibersegurança surge como um diferenciador após uma violação do Centro de Serviços do Medicare e Medicaid (CMS) de quase 950.000 registros em 2024. Os fornecedores agora destacam a arquitetura de confiança zero, a criptografia de ponta a ponta e o monitoramento 24 horas por dia, 7 dias por semana. As instalações classificam as auditorias de segurança ao lado da tecnologia de detectores ao emitir licitações, remodelando os critérios de aquisição e pressionando os fornecedores menores a fazer parceria com provedores de segurança gerenciada.

Líderes do Setor de Imagem da Mama

GE Healthcare

Hologic Inc.

Siemens Healthineers

Fujifilm Holdings Corp.

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Imagem Mamária

- Hologic

- GE Healthcare

- Siemens Healthineers

- Fujifilm Holdings Corp.

- Koninklijke Philips

- Canon

- iCAD Inc.

- Delphinus Medical Technologies

- Gamma Medica

- CMR Naviscan Corp.

- Agfa-Gevaert

- Carestream Health

- Planmed

- Aurora Imaging Technology

- Micrima Ltd.

- SonoCine Inc.

- KUB Technologies

- Bracco Imaging S.p.A.

- Paragon Biosciences (Clarix Imaging)

- Zebra Medical Vision

Oportunidades de mercado e perspectivas futuras

A IA voltada para fluxo de trabalho que pode ser atualizada de forma segura e conforme é um espaço em branco recorrente entre modalidades, já que os prestadores estão gerenciando a escassez de radiologistas ao lado do aumento dos volumes de exames. Um habilitador-chave é a ação da FDA, efetiva em 17 de junho de 2026, que estabelece o 21 CFR 892.2055 para software de imagem quantitativa radiológica baseado em aprendizado de máquina com planos de controle de mudanças predeterminados (Classe II, controles especiais), apoiando atualizações regulamentadas e iterativas de modelos sem novas submissões completas para cada mudança quando executadas dentro de um plano aprovado. Aprovações recentes também indicam demanda por software voltado para consistência de throughput e relatórios, incluindo a DeepHealth recebendo duas autorizações FDA 510(k) em junho de 2026 para sua Breast Suite para adicionar calcificação arterial mamária (BAC) e integração com exames anteriores.

A expansão do caminho diagnóstico também está criando bolsões de gastos em imagem com contraste e imagem avançada, particularmente em centros que buscam insights semelhantes aos da RM com acesso semelhante ao da mamografia. A Siemens Healthineers recebeu autorização FDA 510(k) em junho de 2026 para recursos de mamografia com contraste (CEM) e biópsia CEM, refletindo o movimento para fluxos de trabalho diagnósticos-intervencionistas mais integrados dentro do conjunto de mamografia. Junto com isso, a modernização de programas nacionais está abrindo espaço para infraestrutura de estratificação de risco e avaliação de densidade: o Cancer Council Australia publicou o roteiro ROSA Breast de 5 anos em abril de 2026 para transitar para o rastreamento baseado em risco, incluindo trabalho em torno de caminhos de avaliação de densidade e design de ensaios. Isso aponta para necessidades crescentes de ferramentas de risco padronizadas, medição automatizada de densidade e pipelines de dados interoperáveis que conectam imagem, relatórios e governança de programas.

Desenvolvimento Recente da Indústria no Mercado de Imagem Mamária

- Junho de 2026: A Siemens Healthineers recebeu autorização FDA 510(k) para recursos de mamografia com contraste (CEM) e biópsia CEM. A aprovação amplia o conjunto de mamografia da detecção para a investigação de lesões e amostragem de tecidos, apoiando prestadores que desejam diagnósticos mamários de maior acuidade sem encaminhar todos os casos complexos para RM.

- Novembro de 2025: A GE HealthCare recebeu autorização pré-mercado da FDA para o Pristina Recon DL, uma aplicação de reconstrução por aprendizado profundo para mamografia. Ao melhorar a qualidade da imagem por meio de software em uma plataforma estabelecida, o lançamento reforça a transição para melhorias de desempenho atualizáveis e lideradas por IA que estendem o valor das frotas de DBT instaladas.

- Junho de 2024: A UE adota o Regulamento 2024/1860 para apoiar a implementação escalonada do EUDAMED e estender disposições transitórias, reduzindo o risco de interrupção do fornecimento de dispositivos de imagem mamária em toda a UE. A atualização regulatória cria um caminho mais claro e preparado para o futuro para o registro de dispositivos e o monitoramento pós-mercado nos Estados-membros.

Mercado de Imagem Mamária Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange a receita gerada por tecnologias de imagem mamária usadas para rastrear, diagnosticar e orientar procedimentos no cuidado da mama em ambientes de saúde em todo o mundo, incluindo equipamentos e valor de tecnologia relacionado capturado no nível de fabricante e sistema.

Exclusões de escopo: excluímos diagnósticos laboratoriais de câncer de mama, terapêuticas e sistemas de radiologia geral não utilizados para fluxos de trabalho de imagem específicos da mama.

Visão geral da segmentação

- Por Técnica de Imagem

- Mamografia

- Ultrassom da Mama

- Ressonância Magnética da Mama

- Biópsia da Mama Guiada por Imagem

- Imagem Molecular da Mama (IMM)

- Por Tecnologia

- Tecnologia Ionizante

- Tecnologia Não Ionizante

- Por Estágio de Cuidado

- Rastreamento

- Diagnóstico

- Intervencionista / Terapêutico

- Por Usuário Final

- Hospitais

- Centros de Imagem Diagnóstica

- Centros de Cirurgia Ambulatorial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo (CCG)

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir uma base factual clara em torno de diretrizes de rastreamento, carga de doença e sinais de capacidade de imagem que impulsionam a demanda por sistemas de imagem mamária. Referenciamos fontes públicas como a Organização Mundial da Saúde e a Agência Internacional de Pesquisa sobre o Câncer, os bancos de dados de dispositivos da FDA dos EUA, o CDC dos EUA para indicadores relacionados ao rastreamento, e publicações de sociedades de radiologia e periódicos revisados por pares para atualizações de uso de modalidades e práticas.

Para traduzir esses sinais em um modelo funcional, também revisamos relatórios anuais de empresas, apresentações a investidores, registros regulatórios e coberturas de imprensa confiáveis para lançamentos de produtos e direção de preços. Em alguns casos, assinaturas pagas para dados financeiros de empresas e bancos de dados de patentes foram usadas para padronizar receitas, mapear portfólios e confirmar áreas de foco tecnológico quando as divulgações eram limitadas. As fontes documentais listadas aqui são ilustrativas, e também revisamos outros documentos públicos para coleta de dados, verificação cruzada e esclarecimentos de acompanhamento.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar as premissas de adoção por modalidade, ciclos de substituição típicos e como os volumes de rastreamento se traduzem em demanda por equipamentos em hospitais e centros de imagem. Conversamos com uma combinação de fabricantes, distribuidores, líderes de radiologia e gerentes de compras ou operações nas principais regiões, de modo que o modelo reflete diferenças em reembolso, práticas de notificação de mama densa e acesso à imagem.

As informações dessas discussões foram então usadas para confirmar a divisão prática entre uso de rastreamento, diagnóstico e intervencionista, antes de finalizar as premissas de preço e volume para os totais de mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | APAC: 49% |

| Nível médio: 58% | Líderes funcionais/de unidade: 32% | EMEA: 31% |

| Participantes menores: 15% | Gerentes: 54% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down que reconstrói o pool de demanda endereçável a partir de volumes de procedimentos por nível de modalidade e participação em rastreamento, depois traduz isso em necessidades de equipamentos usando padrões de utilização e substituição. Para manter o embasamento, corroboramos os totais com verificações bottom-up seletivas, como estimativas amostradas de ASP x unidades enviadas ou instaladas por modalidade, além de verificações de canal sobre tamanhos típicos de negócios, e então ajustamos para qualquer contagem excessiva visível.

As principais entradas usadas no modelo incluem taxas de rastreamento e periodicidade de diretrizes, tendências de incidência de câncer de mama, mudanças no mix de modalidades em direção à mamografia 3D, penetração de caminhos de biópsia guiada por imagem, vida útil média dos sistemas e ciclos de atualização, e diferenças de preços regionais ligadas ao reembolso e à compra por licitação. Quando os sinais bottom-up eram incompletos, as lacunas foram tratadas por meio de faixas conservadoras validadas com entrevistas e então reconciliadas com o pool de demanda top-down.

As previsões foram construídas usando análise de cenários. Os principais direcionadores foram projetados por região e modalidade, depois combinados em um caso-base. A visão prospectiva foi verificada com expectativas de especialistas sobre mudanças de política, restrições de capacidade em centros de imagem e a velocidade de adoção de software de fluxo de trabalho e suporte de IA.

Validação de dados e ciclo de atualização

A validação foi feita triangulando os resultados do modelo com sinais independentes, incluindo tendências de procedimentos por modalidade, padrões de expansão de centros de imagem e direção de receita dos fabricantes, e depois verificando se os ASPs implícitos permaneceram realistas por região. Os outliers foram revisados em múltiplas etapas, com reverificações de premissas de unidades, prazos de moeda e alinhamento de ano antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram premissas de demanda ou preços, como atualizações de diretrizes, ações regulatórias importantes ou mudanças acentuadas de reembolso. Antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado global de tecnologias de imagem mamária da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para tecnologias de imagem mamária podem parecer diferentes porque os autores nem sempre contam as mesmas tecnologias, canais de compra ou estágios de cuidado da mesma forma. As diferenças também podem vir do ano-base selecionado, da data de conversão de moeda usada e se a estimativa está ancorada em sinais de demanda liderados por procedimentos ou em receitas mais amplas de dispositivos de imagem.

Verificações de volume de procedimentos, indicadores de mix de modalidades (como o movimento em direção à tomossíntese) e a validação do ciclo de substituição são os pontos de evidência que mantêm a Mordor Intelligence vinculada a um pool de demanda de rastreamento, diagnóstico e intervencionista, em vez de misturar categorias adjacentes de imagem ou de câncer de mama sem imagem.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,73 bilhões de USD (2026) | |

| Publicador do Setor A | 5,21 bilhões de USD (2024) | Usa um ano-base anterior e um agrupamento tecnológico mais amplo que pode misturar totais ionizantes e não ionizantes sem separar claramente a renovação de equipamentos do valor de serviço e fluxo de trabalho, o que pode reduzir o valor inicial dependendo do que é excluído. |

| Publicador do Setor B | 4,50 bilhões de USD (2024) | Apoia-se em uma lente de tipo de produto mais estreita e em uma janela de previsão de longo alcance, e é menos explícito sobre a cobertura por estágio de cuidado (rastreamento vs diagnóstico vs intervencionista), o que pode reduzir a demanda contabilizada proveniente da orientação por biópsia e das atualizações lideradas por procedimentos. |

Em conjunto, a variação reflete principalmente o alinhamento de anos e o quão estreitamente o escopo está vinculado aos fluxos de trabalho de imagem específicos da mama. Ao manter o limite de mercado vinculado a direcionadores de demanda observáveis e depois validar preços e ciclos de renovação por meio de entrevistas, a estimativa permanece rastreável a etapas repetíveis que os compradores podem contestar e recriar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de imagem da mama?

O tamanho do mercado de imagem da mama é de USD 6,73 bilhões em 2026 e está projetado para atingir USD 9,92 bilhões até 2031.

Qual modalidade está se expandindo mais rapidamente na imagem da mama?

A tomossíntese digital da mama tridimensional lidera o crescimento com um CAGR de 12,38% até 2031.

Por que a Ásia-Pacífico é a região mais dinâmica?

Programas de rastreamento financiados pelo governo, nova construção de hospitais e grupos maiores de classe média sustentam um CAGR de 10,61% na Ásia-Pacífico.

Como a IA melhora os fluxos de trabalho de imagem da mama?

A IA marca lesões, eleva casos suspeitos ao topo da lista e elabora automaticamente relatórios, reduzindo a carga de trabalho do radiologista enquanto mantém a precisão.

Quais desafios restringem o crescimento do mercado?

Os altos custos de capital para equipamentos de DBT, a persistente escassez de radiologistas e o aperto no reembolso desaceleram o ritmo de adoção de tecnologia.

Página atualizada pela última vez em: