Tamanho e Participação do Mercado de Tecnologia 3D e 4D

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 359.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 965.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 21.82% CAGR |

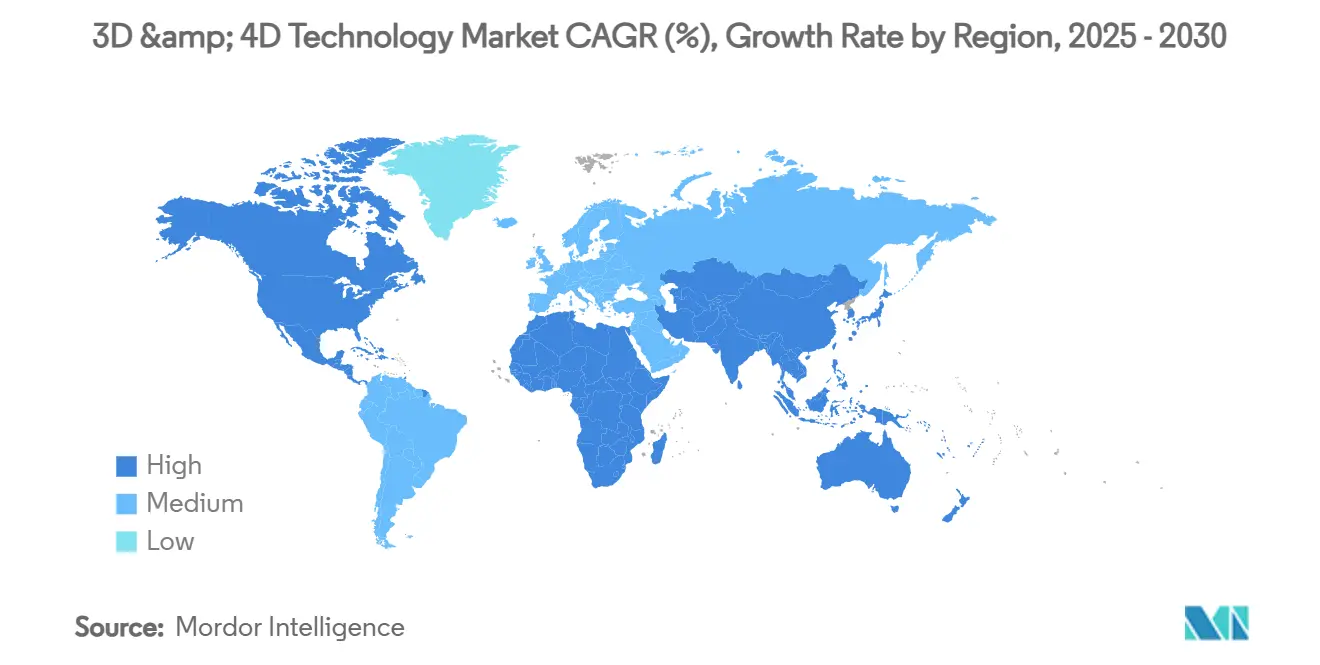

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia 3D e 4D por Mordor Intelligence

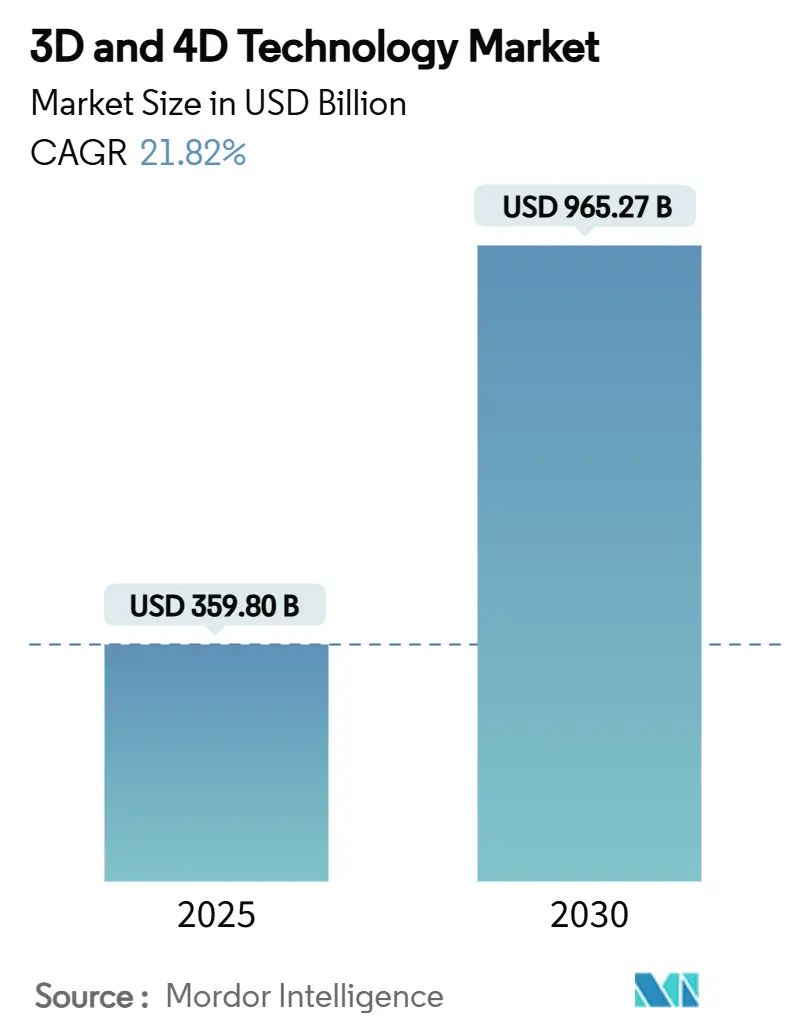

O tamanho do mercado de Tecnologia 3D e 4D é estimado em USD 359,8 bilhões em 2025 e previsto para atingir USD 965,27 bilhões até 2030, refletindo um CAGR de 21,82% no período de 2025 a 2030. A queda nos preços de hardware, dispositivos de consumo equipados com LiDAR e o financiamento governamental para gêmeos digitais de cidades inteligentes ampliam o conjunto de demanda. Processadores gráficos de borda para nuvem agora transmitem cenas 4D em tempo real, deslocando a tecnologia da prototipagem para ecossistemas de produção em escala total. As empresas também apostam em modelos de serviço baseados em resultados que agrupam design, impressão e manutenção em taxas previsíveis, enquanto o processamento de dados temporais eleva as aplicações 4D para segmentos premium do mercado de Tecnologia 3D e 4D.[1]Aeva, "Atlas Ultra 4D LiDAR Sensor," aeva.com

Principais Conclusões do Relatório

- Por componente, o hardware representou 61% da participação do mercado de Tecnologia 3D e 4D em 2024, enquanto os serviços registram o CAGR mais rápido de 29,40% até 2030.

- Por tecnologia, as soluções 3D detiveram 78% da receita em 2024; as plataformas 4D expandem-se a um CAGR de 28,55% até 2030.

- Por aplicação, os displays 3D contribuíram com 29% da receita de 2024; os jogos e simulações 3D aceleram a um CAGR de 30,10%.

- Por setor de usuário final, a saúde capturou 21% da receita em 2024, mas o setor industrial e de manufatura avança a um CAGR de 27,60%.

- Por geografia, a América do Norte liderou com 33% da receita em 2024, enquanto a Ásia-Pacífico registra o maior CAGR de 25,40% até 2030.

Tendências e Perspectivas do Mercado Global de Tecnologia 3D e 4D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de dispositivos de consumo habilitados com LiDAR | 3.20% | Global, com ganhos iniciais na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápida queda de custos de sistemas de manufatura aditiva de grau industrial | 4.10% | Global, concentrado em centros de Manufatura Industrial | Curto prazo (≤ 2 anos) |

| Plataformas de streaming de conteúdo que demandam vídeo volumétrico | 2.80% | América do Norte e União Europeia liderando, Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Gastos governamentais em meta-infraestrutura para Gêmeos Digitais | 3.50% | Ásia-Pacífico como núcleo, com expansão para Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Evolução de GPU de borda para nuvem habilitando renderização 4D em tempo real | 4.70% | Global, com concentração em regiões tecnologicamente avançadas | Curto prazo (≤ 2 anos) |

| Padronização de USD para troca de dados 3D | 2.90% | Global, adoção em todo o setor | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Dispositivos de consumo habilitados com LiDAR

Smartphones, tablets e sistemas de assistência ao condutor de próxima geração agora incorporam matrizes compactas de LiDAR, tornando a digitalização 3D tão rotineira quanto tirar uma foto. O Atlas Ultra da Aeva exemplifica essa mudança ao oferecer sensoriamento 4D de longo alcance em um fator de forma compacto. A disponibilidade em massa de dados espaciais impulsiona a demanda por ferramentas de autoria e renderizadores em nuvem, ampliando o mercado de Tecnologia 3D e 4D tanto em contextos de consumo quanto empresariais. As montadoras de veículos utilizam fluxos 4D LiDAR ricos em Doppler para melhorar a percepção em sistemas autônomos, reforçando ainda mais os ciclos de adoção de sensores.

Rápida queda de custos de sistemas de manufatura aditiva de grau industrial

Os sistemas de reciclagem de pó da Stratasys reduzem o desperdício de material em 89%, enquanto os polímeros reutilizáveis da HP atingem 85% de reciclabilidade. Combinados com economias de escala, esses avanços comprimem os custos por peça e abrem caminho para a produção em volume de peças funcionais, impulsionando o mercado de Tecnologia 3D e 4D para o interior das fábricas. Montadoras como a BMW já superam 100.000 peças impressas anualmente em plantas globais, comprovando a viabilidade comercial de fluxos de trabalho aditivos de alto rendimento.[3]Stratasys, "Powder Recycling Cuts 3D Printing Carbon Footprint," stratasys.com

Demanda por vídeo volumétrico de plataformas de streaming

Os provedores de conteúdo utilizam a captura 4D para criar experiências interativas que o vídeo 2D tradicional não consegue oferecer. O projeto "The Heretic" da Unity demonstra como as digitalizações com resolução temporal podem ser manipuladas em tempo real. Recursos complementares de áudio espacial, como o Eclipsa Audio 3D da Samsung desenvolvido com o Google, enriquecem a imersão e aumentam a largura de banda para ativos volumétricos. Essa tendência abre novos canais de receita e fortalece a demanda por serviços no setor de Tecnologia 3D e 4D.[2]NVIDIA, "Q4 FY25 Financial Results," nvidia.com

Gastos governamentais em meta-infraestrutura para gêmeos digitais

Administrações nacionais e municipais financiam réplicas virtuais de pontes, portos e redes de energia para otimizar a manutenção e a resposta a desastres. O Fórum Econômico Mundial ressalta o valor sistêmico dos gêmeos digitais para os ecossistemas industriais. Os programas da Ásia-Pacífico dominam as implantações iniciais, mas investimentos semelhantes surgem na Europa e nas Américas, estimulando a demanda de longo ciclo por sensores, software de simulação e hardware de borda em todo o mercado de Tecnologia 3D e 4D.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna aguda de competências na criação de conteúdo para computação espacial | -2.10% | Global, mais grave em mercados emergentes | Longo prazo (≥ 4 anos) |

| Alto custo total de propriedade de câmeras e scanners 4D industriais | -1.80% | Global, concentrado em segmentos de pequenas e médias empresas | Médio prazo (2 a 4 anos) |

| Emaranhado de patentes em torno de háptica e estereoscopia | -1.30% | Global, afetando o ritmo de inovação | Longo prazo (≥ 4 anos) |

| Interoperabilidade fragmentada de software em pipelines 3D | -1.70% | Global, desafio em todo o setor | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de competências na criação de conteúdo para computação espacial

A demanda por artistas 3D supera a oferta à medida que as escolas de design correm para atualizar os currículos. A EON Reality lançou um portal de treinamento em XR freemium para ampliar os pipelines de talentos. A escassez infla os salários e atrasa o lançamento de projetos, moderando o crescimento de curto prazo do mercado de Tecnologia 3D e 4D. [4]EON Reality, "Global XR Education Platform," eonreality.com

Alto custo total de propriedade de câmeras e scanners 4D industriais

Os equipamentos multi-espectrais de grau empresarial exigem alto investimento inicial mais contratos de manutenção prolongados. Os pós metálicos para sinterização a laser ainda custam entre USD 300 e USD 1.000/kg, e as tarifas comerciais inflacionam os preços de importação de hardware. Essa barreira de custo marginaliza os fabricantes de pequeno e médio porte que, de outra forma, ampliariam o tamanho do mercado de Tecnologia 3D e 4D.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Impulso à Medida que o Hardware se Torna Commodity

O hardware reteve 61% da receita em 2024, mas o segmento de serviços cresce a um CAGR de 29,40%. Essa mudança mostra que as organizações preferem ofertas integradas de design à manufatura que suavizam os fluxos de caixa e suprem lacunas de competências. Fazendas de impressão gerenciadas, digitalização sob demanda e simulação em nuvem eliminam despesas de capital e transferem o risco para os provedores, ampliando a presença do mercado de Tecnologia 3D e 4D.

A aceleração também se apoia em conhecimento especializado. A Materialise expandiu os serviços de impressão no ponto de atendimento que integram planejamento com inteligência artificial e visualização em XR em kits cirúrgicos completos, sinalizando um prêmio pelo conhecimento de domínio em detrimento de maquinário de commodity. À medida que os preços médios de venda de hardware caem, a receita de serviços captura uma fatia maior da participação do mercado de Tecnologia 3D e 4D, reforçando fluxos de receita do tipo anuidade para os fornecedores.

Componente

| X | Y |

|---|---|

| Hardware | 61% |

| Participação combinada de software e serviços | 39% |

| Fonte: Mordor Intelligence | |

Por Tecnologia: A Impressão 4D Desafia a Curva de Maturidade do 3D

As soluções 3D detiveram 78% da receita em 2024, mas os sistemas 4D registram um CAGR de 28,55% à medida que os materiais adaptativos atingem escala piloto. Compósitos autodeformáveis e polímeros com memória de forma desbloqueiam remendos de reparo aeroespacial e stents médicos que se reconfiguram in situ. Protótipos de pesquisa já demonstram peles de drones autorreparáveis e estruturas espaciais implantáveis, sugerindo nichos de alta margem dentro do mercado de Tecnologia 3D e 4D.

Os obstáculos à comercialização persistem, mas o aumento do financiamento e dos padrões é promissor para a adoção em volume além de 2028. Uma vez que a escalabilidade amadureça, as capacidades 4D ampliarão o tamanho do mercado de Tecnologia 3D e 4D ao viabilizar produtos que respondem continuamente a temperatura, umidade ou estímulos elétricos sem atuadores externos.

Por Aplicação: Jogos e Simulações Aceleram Além dos Displays Estáticos

Os displays 3D geraram 29% da receita em 2024 com base em sinalização digital, headsets de realidade virtual e visualização de engenharia. No entanto, os jogos e simulações 3D crescem agora a um CAGR de 30,10%, impulsionados por pipelines de captura volumétrica e GPUs de baixa latência. O 4D-LRM da Unity reconstrói sequências de 24 quadros em menos de 1,5 segundo em um único A100, reduzindo drasticamente os tempos de produção para títulos interativos.

O treinamento militar, o ensaio médico e os esportes eletrônicos demandam física fotorrealista e narrativas conduzidas pelo usuário, direcionando os orçamentos de computação para ambientes interativos que superam os painéis estáticos. Como resultado, os motores imersivos ampliam o bolo de gastos e elevam os royalties de software em todo o mercado de Tecnologia 3D e 4D.

Por Setor de Usuário Final: A Manufatura Assume o Bastão de Crescimento da Saúde

A saúde manteve 21% da receita em 2024 por meio de implantes específicos para pacientes e modelos de navegação cirúrgica. No entanto, os usuários industriais e de manufatura registram um CAGR de 27,60%. Os gêmeos digitais de células de fábrica sincronizam o feedback de sensores com o desempenho simulado da linha, permitindo que os engenheiros troquem materiais ou trajetórias de ferramentas virtualmente antes de acionar as máquinas. A parceria de gêmeo digital da BMW com a Dassault agiliza os ciclos de vida do berço ao portão e sustenta a personalização em massa.

A mudança redistribui o valor de procedimentos médicos personalizados para implantações industriais em grande lote, ampliando os ganhos de produtividade e as metas de sustentabilidade. Consequentemente, a automação de fábricas torna-se um motor de crescimento fundamental para o mercado de Tecnologia 3D e 4D.

Análise Geográfica

A América do Norte gerou 33% da receita de 2024, ancorada por robusto financiamento de capital de risco, infraestrutura de nuvem avançada e adoção empresarial precoce nos setores aeroespacial, ciências da vida e mídia. Subsídios federais de pesquisa e desenvolvimento e programas de defesa sustentam fluxos de capital de longo prazo, garantindo que o mercado de Tecnologia 3D e 4D permaneça integrado em projetos de missão crítica.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 25,40%. Os incentivos de fábricas escuras de Pequim e a modernização da infraestrutura de Tóquio impulsionam a demanda por equipamentos, enquanto a Formnext Asia Shenzhen exibe um crescimento de 68% nos expositores de materiais avançados. Os campeões locais de Shenzhen a Seul iteram o hardware rapidamente, reduzindo os prazos de entrega e expandindo o tamanho regional do mercado de Tecnologia 3D e 4D. Os subsídios governamentais para a Indústria 4.0 integram ainda mais as linhas aditivas nas cadeias de suprimentos.

A Europa mantém uma expansão constante por meio de projetos automotivos, aeroespaciais e de construção sustentável. A torre Tor Alva, na Suíça, a estrutura mais alta do mundo impressa em 3D, ressalta a inovação arquitetônica. Rigorosos processos de certificação CE e uma forte agenda de economia circular impulsionam a adoção de matérias-primas recicláveis, mantendo os fornecedores europeus competitivos no mercado global de Tecnologia 3D e 4D.

Cenário Competitivo

O cenário de fornecedores é moderadamente fragmentado. As empresas tradicionais defendem sua participação por meio de portfólios de patentes que abrangem estereoscopia e háptica, enquanto as startups conquistam nichos como trajetórias de ferramentas com inteligência artificial ou biotintas. As aquisições da Nano Dimension da Desktop Metal e da Markforged ampliam as capacidades híbridas, enquanto a EOS se associa à 1000 Kelvin para integrar o AMAIZE, um copiloto de inteligência artificial que reduz o design de estruturas de suporte em até 80%.

As alianças de interoperabilidade, notadamente o OpenUSD, facilitam os fluxos de trabalho com múltiplas ferramentas e reduzem o aprisionamento de clientes. Movimentos paralelos em direção a materiais sustentáveis e serviços de renderização de borda diversificam a receita. À medida que as margens brutas de hardware se deterioram, os fornecedores apostam em assinaturas de software, diagnósticos de inteligência artificial e bibliotecas de materiais certificados, ampliando as vantagens competitivas no mercado de Tecnologia 3D e 4D.

Olhando para o futuro, existem espaços em branco em polímeros biocompatíveis, modelos de locação de microfábricas e fazendas regionais de renderização em nuvem. Os fornecedores que otimizam para confiabilidade, conformidade regulatória e capacitação de competências estão posicionados para consolidar posições de liderança à medida que o setor de Tecnologia 3D e 4D escala.

Líderes do Setor de Tecnologia 3D e 4D

Samsung Electronics Co., Ltd.

Sony Group Corporation

HP Inc.

Stratasys Ltd.

Dassault Systèmes SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Aeva apresentou o Atlas Ultra 4D LiDAR na CES 2025 para uso automotivo e industrial.

- Junho de 2025: A HP e o Google Beam lançaram conferências 3D com inteligência artificial para trabalho híbrido.

- Maio de 2025: A demonstração "Time Ghost" da Unity ilustrou a deformação de tecidos em tempo real em ativos 4D.

- Abril de 2025: A Samsung introduziu o Eclipsa Audio 3D para sua linha de televisores e soundbars de 2025.

Escopo do Relatório Global do Mercado de Tecnologia 3D e 4D

As tecnologias aproveitam os visuais 3D para criar experiências, seja espelhando a realidade ou aventurando-se em reinos virtuais. Essas experiências vão desde sobreposições tecnológicas até dispositivos que oferecem imersão total.

A tecnologia 4D navega por todas as quatro dimensões tradicionais. Na física, embora o termo se refira predominantemente ao espaço tridimensional (3D), ele incorpora de forma intrigante o tempo como uma dimensão adicional ao lado do trio convencional: comprimento, largura e profundidade.

Este estudo aprofunda-se nas tendências e dinâmicas que moldam o mercado de tecnologia 3D e 4D. As estimativas de mercado estão ancoradas nas receitas geradas pelos principais players com suas vendas de soluções 3D e 4D. Além disso, a análise lança luz sobre os principais impulsionadores de crescimento e a influência abrangente dos fatores macroeconômicos no mercado.

O mercado de tecnologia 3D e 4D é segmentado por aplicação (componentes elétricos e eletrônicos, display 3D, impressora 3D, jogos 3D, outras aplicações), por setor de usuário final (saúde, entretenimento e mídia, educação, governo, industrial, eletrônicos de consumo, construção, outros setores de usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Tecnologia 3D |

| Tecnologia 4D |

| Display 3D |

| Impressoras 3D |

| Jogos e Simulações 3D |

| Componentes Elétricos e Eletrônicos |

| Outros |

| Saúde |

| Entretenimento e Mídia |

| Industrial e Manufatura |

| Educação |

| Eletrônicos de Consumo |

| Construção e Arquitetura |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente (Valor) | Hardware | |

| Software | ||

| Serviços | ||

| Por Tecnologia (Valor) | Tecnologia 3D | |

| Tecnologia 4D | ||

| Por Aplicação (Valor) | Display 3D | |

| Impressoras 3D | ||

| Jogos e Simulações 3D | ||

| Componentes Elétricos e Eletrônicos | ||

| Outros | ||

| Por Setor de Usuário Final (Valor) | Saúde | |

| Entretenimento e Mídia | ||

| Industrial e Manufatura | ||

| Educação | ||

| Eletrônicos de Consumo | ||

| Construção e Arquitetura | ||

| Outros | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Tecnologia 3D e 4D?

O mercado está em USD 359,8 bilhões em 2025 e previsto para atingir USD 965,27 bilhões até 2030.

Qual componente está se expandindo mais rapidamente no mercado de Tecnologia 3D e 4D?

Os serviços crescem a um CAGR de 29,40% à medida que as empresas preferem engajamentos baseados em resultados em vez de compras de hardware.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A automação agressiva na China e a modernização da infraestrutura no Japão impulsionam um CAGR regional de 25,40%.

Como a impressão 4D difere da impressão 3D convencional?

A impressão 4D adiciona materiais responsivos ao tempo que alteram forma ou propriedades após a produção, viabilizando aplicações adaptativas nos setores aeroespacial, médico e de consumo.

Quais são as principais restrições ao crescimento do mercado?

A escassez global de talentos em computação espacial, o alto custo total de propriedade de equipamentos para scanners industriais e a complexidade de patentes em háptica moderam ligeiramente a trajetória de crescimento.

Qual área de aplicação está projetada para superar as demais até 2030?

Espera-se que os jogos e simulações 3D se expandam a um CAGR de 30,10%, impulsionados pelos avanços em captura volumétrica e renderização em tempo real.

Página atualizada pela última vez em: