Tamanho e Participação do Mercado de Tecnologia RNAi

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia RNAi por Mordor Intelligence

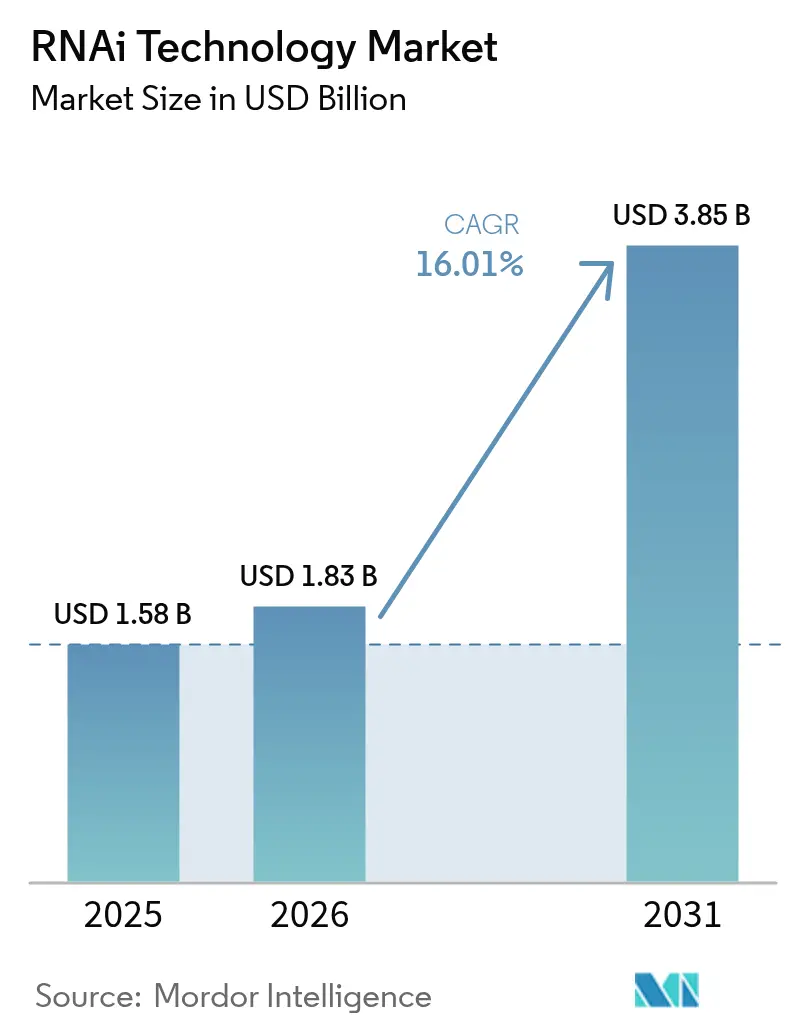

O tamanho do mercado de tecnologia RNAi deverá crescer de USD 1,58 bilhão em 2025 para USD 1,83 bilhão em 2026 e está previsto para atingir USD 3,85 bilhões até 2031 a um CAGR de 16,01% ao longo de 2026-2031. Essa escalada acentuada reflete a transição do setor de conceitos exploratórios de silenciamento gênico para plataformas terapêuticas comprovadas, após sucessivas aprovações pela FDA e EMA, investimentos em GMP em larga escala e uma onda de avanços em sistemas de entrega que coletivamente reduzem os riscos regulatórios e de fabricação. A adoção mais ampla em oncologia, distúrbios cardiometabólicos e hematologia está expandindo o mercado de tecnologia RNAi para além das doenças genéticas raras, enquanto nanopartículas lipídicas (LNPs) avançadas refinam o direcionamento tecidual e reduzem os efeitos fora do alvo. O apetite dos investidores se aprofundou; empresas farmacêuticas integradas agora dominam as atividades de licenciamento e aquisição, e a terceirização para CDMOs está em alta à medida que os desenvolvedores abrem mão de plantas de oligonucleotídeos próprias para conter os desembolsos de capital. Regionalmente, a América do Norte mantém a liderança, mas a produção econômica da Ásia-Pacífico e a rápida iniciação de ensaios clínicos a posicionam como a arena de crescimento mais rápido, estabelecendo uma dinâmica de dois polos que influenciará as escolhas da cadeia de suprimentos até 2030.

Principais Conclusões do Relatório

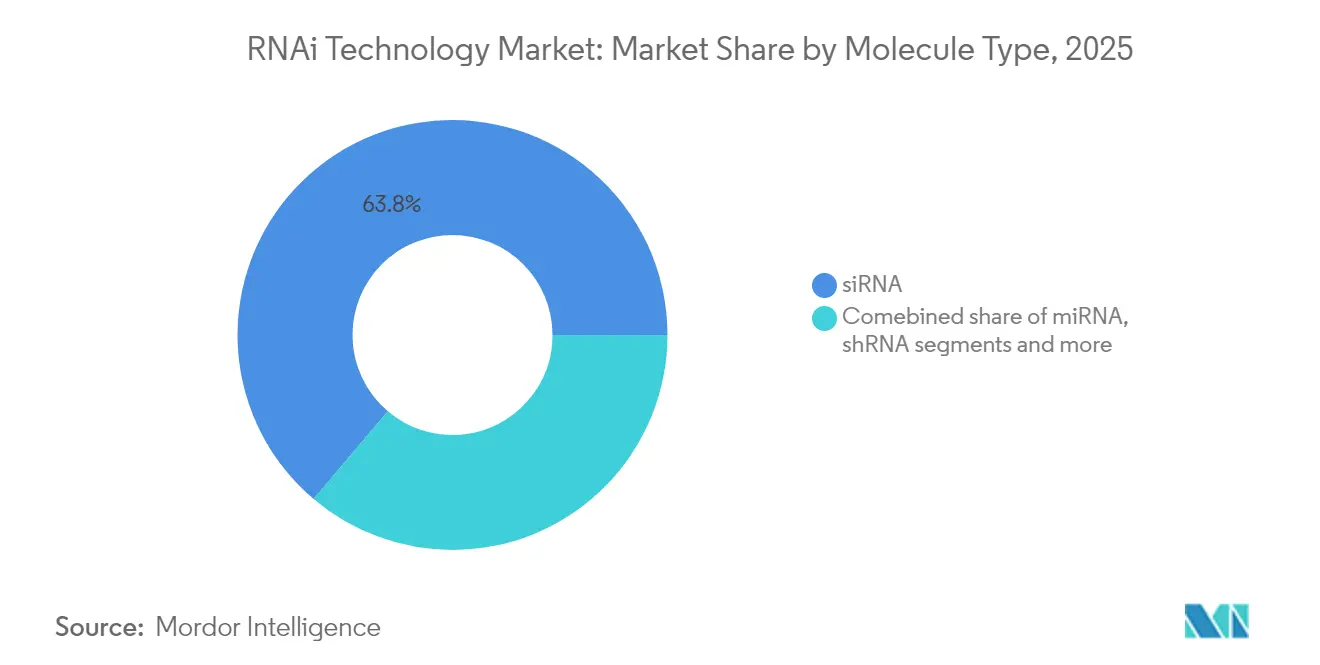

- Por tipo de molécula, o siRNA capturou 63,82% da participação do mercado de tecnologia RNAi em 2025.

- Por aplicação, a oncologia respondeu por 26,74% do tamanho do mercado de tecnologia RNAi em 2025 e está se expandindo a um CAGR de 16,38% até 2031.

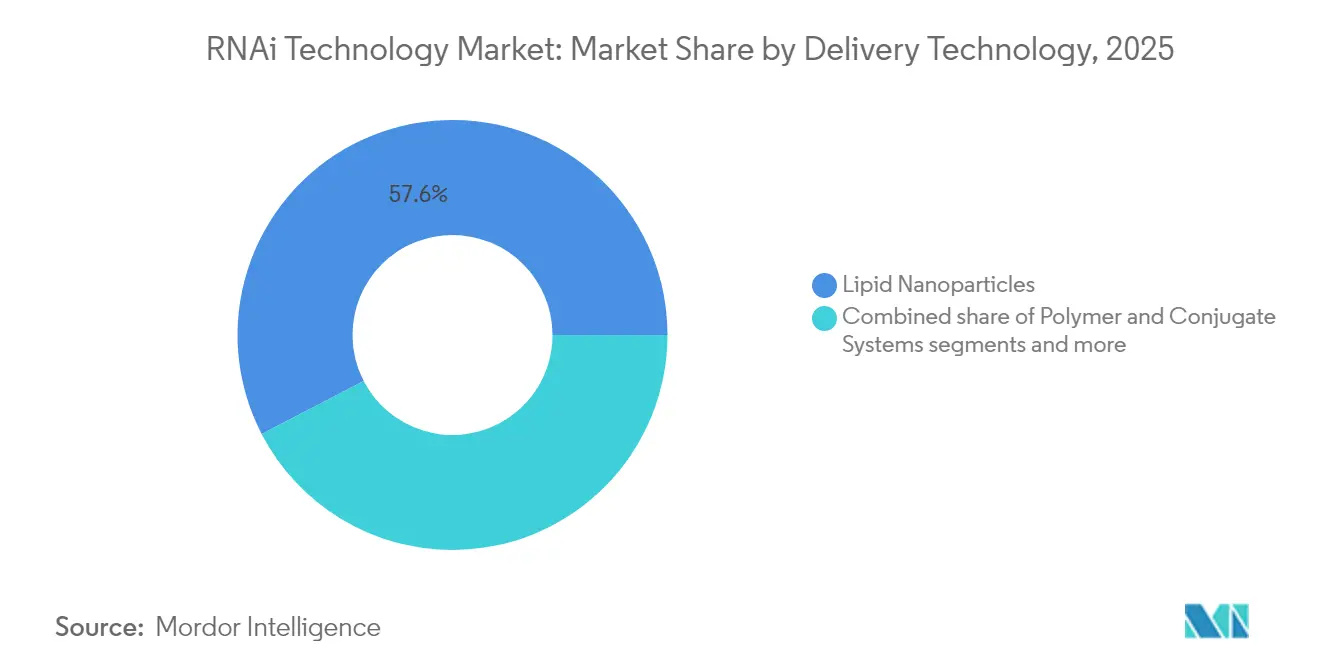

- Por tecnologia de entrega, as nanopartículas lipídicas detiveram 57,61% da participação na receita em 2025; os sistemas de polímeros e conjugados têm projeção de crescimento a um CAGR de 16,46%.

- Por usuário final, as empresas farmacêuticas e de biotecnologia comandaram 67,32% do tamanho do mercado de tecnologia RNAi em 2025, enquanto os CDMOs registraram o maior CAGR projetado de 16,95% até 2031.

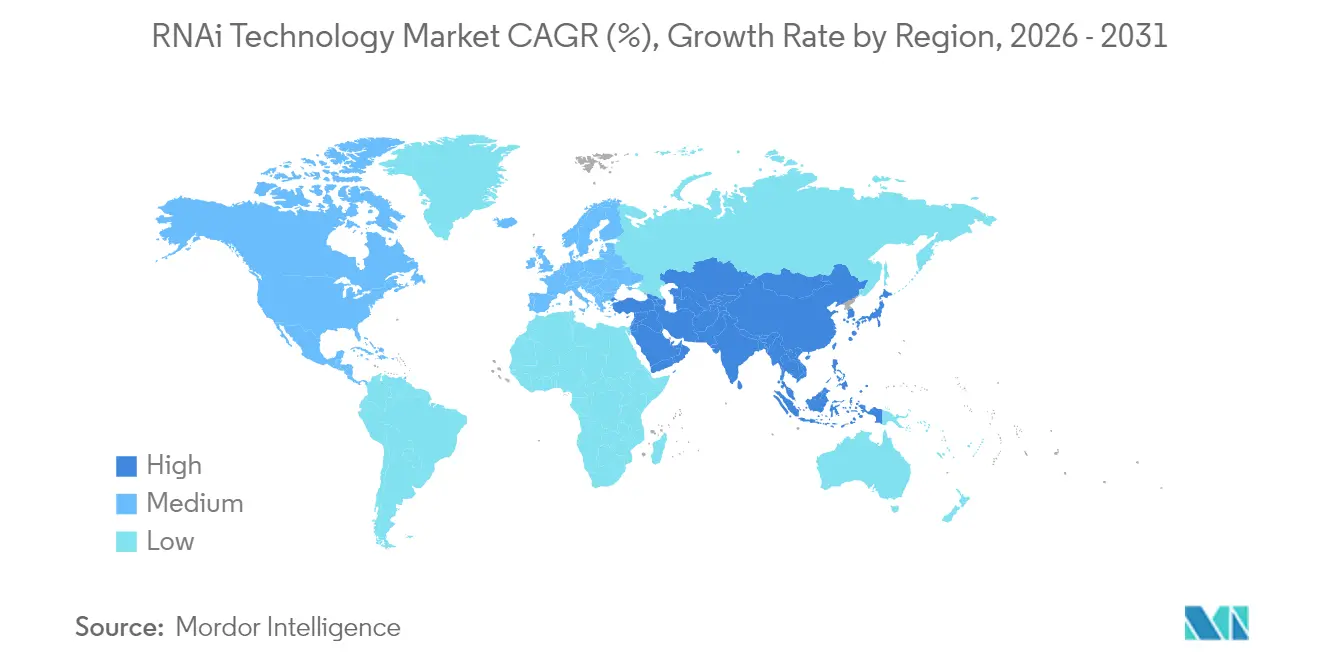

- Por geografia, a América do Norte liderou com 41,02% da participação do mercado de tecnologia RNAi em 2025; a Ásia-Pacífico tem previsão de expansão a um CAGR de 17,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia RNAi

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aprovações da FDA/EMA de medicamentos siRNA acelerando a confiança dos investidores | +4.2% | Global, com impacto primário na América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços na entrega por nanopartículas lipídicas (LNP) aprimorando a estabilidade in vivo | +3.8% | Global, liderado pelos polos de fabricação da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para medicamentos órfãos para ativos RNAi em doenças raras | +2.9% | América do Norte e UE, com programas emergentes na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente prevalência de doenças cardiometabólicas e genéticas tratáveis por silenciamento gênico | +2.1% | Global, com maior impacto nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de CDMOs focados em RNA viabilizando biotecnologias menores | +1.8% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas de design de siRNA baseadas em IA encurtando os prazos de descoberta | +1.5% | Global, concentrado em polos de biotecnologia (Boston, São Francisco, Cambridge) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações da FDA/EMA de Medicamentos siRNA Acelerando a Confiança dos Investidores

O momentum regulatório atingiu um ponto de inflexão, com a aprovação do fitusiran pela FDA para hemofilia A e B em abril de 2025, marcando o mais recente marco em uma série de aprovações de medicamentos siRNA que começaram a ganhar ritmo em 2024. Os ensaios intervencionais ativos agora superam 150, mais do que o triplo do número de 2021, refletindo um robusto pipeline em fase avançada que sustenta o mercado de tecnologia RNAi. Essa validação catalisou o financiamento de capital de risco; a City Therapeutics captou USD 135 milhões em financiamento da Série A liderado por ex-executivos da Alnylam, sublinhando a convicção de lideranças experientes nas terapêuticas de RNA de próxima geração. Os procedimentos de revisão sincronizada da EMA criam potencial de lançamento em dois continentes, reduzindo a latência de comercialização e aprimorando as previsões de receita para ativos em pipeline.

Incentivos Governamentais para Medicamentos Órfãos para Ativos RNAi em Doenças Raras

Exclusividade de sete anos, créditos fiscais de P&D de até 25% e isenção de taxas da FDA tornam os distúrbios raros um campo de comprovação com eficiência de capital. A Silence Therapeutics obteve múltiplas designações, reduzindo os custos de desenvolvimento e acelerando o acesso ao mercado para programas hepatológicos e hematológicos. Os incentivos paralelos da EMA dobram a receita endereçável sob um único desenho de estudo, intensificando o interesse dos investidores e diversificando o pipeline do mercado de tecnologia RNAi em direção a indicações ultrarraras com precificação premium.

Avanços na Entrega por Nanopartículas Lipídicas Aprimorando a Estabilidade In Vivo

As LNPs ionizáveis de segunda geração combinam lipídios biodegradáveis e auxiliares zwitteriônicos para fortalecer a estabilidade sérica, melhorar o escape endossomal e reduzir a ativação imune inata. A capacidade de fabricação está escalando rapidamente; a Wacker Chemie alocou EUR 100 milhões (USD 108 milhões) para linhas modulares de LNP que podem ser adaptadas para diferentes cargas úteis, permitindo que o mercado de tecnologia RNAi atenda à crescente demanda por lotes clínicos. A conjugação de ligantes e a liberação responsiva ao pH ampliam as indicações do fígado para o SNC e tumores sólidos, mitigando os obstáculos históricos específicos de tecidos. Esses avanços reforçam o status das LNPs como o principal carreador de RNA e estimulam a P&D sustentada em plataformas de entrega.

Plataformas de Design de siRNA Baseadas em IA Encurtando os Prazos de Descoberta

Algoritmos de aprendizado de máquina agora preveem potência e efeitos fora do alvo a partir de atributos de sequência e química, reduzindo os ciclos de laboratório úmido em aproximadamente 20 meses. A integração com a modelagem in silico de veículos lipídicos gera candidatos pré-clínicos com receitas de entrega já definidas, comprimindo o tempo até o IND. Os polos de biotecnologia em Boston, São Francisco e Cambridge concentram talentos em IA, alimentando um fluxo constante de ativos otimizados para o mercado de tecnologia RNAi.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupações com toxicidade fora do alvo e ativação imune inata | -2.8% | Global, com maior escrutínio regulatório na América do Norte e UE | Médio prazo (2-4 anos) |

| Alto custo de fabricação de lipídios/oligonucleotídeos de grau GMP | -3.1% | Global, com impacto agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Emaranhados de patentes em torno de químicas de lipídios ionizáveis proprietários | -2.3% | Principalmente América do Norte e Europa, afetando o acesso global ao mercado | Longo prazo (≥ 4 anos) |

| Oposição pública ao silenciamento gênico na agricultura | -1.9% | Europa e mercados selecionados da Ásia-Pacífico, impacto limitado nas terapêuticas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Toxicidade Fora do Alvo e Ativação Imune Inata

O engajamento dos receptores Toll-like pode desencadear a liberação de citocinas, impondo limites de dose e estudos toxicológicos mais longos que estendem os prazos em 12–18 meses. Os reguladores agora exigem triagens abrangentes de todo o genoma, adicionando custos analíticos e desacelerando os programas de entrega sistêmica do mercado de tecnologia RNAi.

Alto Custo de Fabricação de Lipídios/Oligonucleotídeos de Grau GMP

Os custos de síntese de oligonucleotídeos GMP são de 10 a 15 vezes superiores aos da produção de pequenas moléculas, refletindo etapas intensivas em solventes e reagentes de alta pureza escassos. A Agilent investiu USD 150 milhões para dobrar a capacidade de ácidos nucleicos, mas a demanda ainda supera a produção, criando atrasos de aquisição que restringem a disponibilidade de lotes clínicos do mercado de tecnologia RNAi.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Molécula: A Dominância do siRNA Impulsiona a Liderança de Mercado

O siRNA detinha 63,82% da participação do mercado de tecnologia RNAi em 2025, apoiado por precedentes regulatórios bem estabelecidos a partir de patisiran, givosiran e fitusiran. O CAGR de 16,1% do segmento garante que ele permaneça como o principal motor de receita, mesmo com o ganho de tração de modalidades mais recentes. As terapêuticas de miRNA exploram a regulação bidirecional em contextos cardiovasculares e oncológicos, embora vias indefinidas desacelerem as aprovações. Os vetores de shRNA permitem o silenciamento de longo prazo para doenças crônicas, enquanto as ribozimas e os híbridos antissenso ocupam lacunas mecanísticas de nicho, diversificando coletivamente o mercado de tecnologia RNAi.

A compatibilidade comprovada de entrega do siRNA com LNPs e conjugados de GalNAc sustenta seu momentum comercial, atraindo alianças com grandes farmacêuticas ansiosas por aproveitar a eficiência da plataforma em franquias de doenças mais amplas. O capital dos investidores, no entanto, está se deslocando incrementalmente para miRNA e híbridos de edição gênica para proteger contra o risco de concentração tecnológica, sugerindo um alargamento gradual do mercado de tecnologia RNAi para além do siRNA na próxima década.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação: As Terapêuticas Lideram Enquanto os Diagnósticos Emergem

As terapêuticas geraram a maior parte da receita de 2025, com a oncologia comandando 26,74% do tamanho do mercado de tecnologia RNAi graças à sua capacidade de silenciar alvos intratáveis como KRAS G12D. Os programas cardiometabólicos destinados ao PCSK9 e ao ANGPTL3 constroem fluxos de receita anualizados de dosagem crônica, aumentando o valor vitalício por ativo. Os candidatos para doenças infecciosas se beneficiam do redesenho rápido de sequências para combater patógenos mutantes.

Fora das terapêuticas, as bibliotecas de rastreamento de alto conteúdo e os diagnósticos complementares fornecem receita recorrente de plataforma. A aprovação do ledprona pela EPA para o controle do besouro-da-batata-do-colorado sinalizou o potencial agrícola, sugerindo uma extensão periférica, mas estratégica, do mercado de tecnologia RNAi.

Por Tecnologia de Entrega: LNPs Dominam Enquanto Polímeros Aceleram

As LNPs contribuíram com 57,61% da receita de 2025 e mantêm a primazia devido ao sucesso em GMP em larga escala durante os lançamentos de vacinas. Os sistemas ionizáveis responsivos ao pH impulsionam a potência em doses inferiores a mg/kg, reduzindo as margens de segurança e facilitando a aprovação regulatória. Os carreadores de polímeros e conjugados, impulsionados por ligantes de GalNAc, são os de crescimento mais rápido, a um CAGR de 16,46%, especialmente para condições direcionadas ao fígado. Os vetores virais atendem a casos de uso de nicho de silenciamento duradouro, enquanto os nanocarreadores de exossomos e óxidos metálicos se encontram em estágios pré-clínicos, prometendo potencial de valorização em ciclos posteriores para o mercado de tecnologia RNAi.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Dominância da Farma Encontra Expansão dos CDMOs

As empresas farmacêuticas e de biotecnologia detiveram 67,32% da receita de 2025, refletindo capacidades integradas de P&D e comercialização. Os CDMOs registraram a expansão mais rápida, a um CAGR de 16,95%, à medida que os patrocinadores terceirizam a fabricação de oligonucleotídeos e LNPs para evitar construções de plantas intensivas em capital. Os institutos acadêmicos e os laboratórios de diagnóstico cultivam coletivamente a descoberta e a validação de biomarcadores, enquanto a biotecnologia agrícola forma uma fatia pequena, mas emergente, à medida que as formulações de RNA ganham tração regulatória.

Análise Geográfica

A América do Norte reteve 41,02% da participação do mercado de tecnologia RNAi em 2025, com base na clareza regulatória da FDA, na liquidez de capital de risco e em polos maduros de CDMOs que comprimem os prazos de desenvolvimento. A expansão de USD 150 milhões em ácidos nucleicos da Agilent e a instalação de vetores virais da MilliporeSigma garantem o fornecimento regional, ancorando ainda mais a dominância.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 17,25% até 2031, à medida que os governos financiam parques de biotecnologia e simplificam as aprovações. A ST Pharm da Coreia do Sul investiu USD 126 milhões para atingir uma produção de oligonucleotídeos de 14 mol/ano, posicionando a região como um polo global de fornecimento. A Sanegene Bio da China captou USD 130 milhões em financiamento, ilustrando o momentum doméstico no mercado de tecnologia RNAi.

A Europa sustenta um crescimento estável sob a revisão centralizada da EMA e uma robusta infraestrutura farmacêutica. A instalação de RNA da Wacker Chemie avaliada em EUR 100 milhões fortalece a resiliência da fabricação continental, apesar dos requisitos de duplo registro relacionados ao Brexit. A América Latina, o Oriente Médio e a África permanecem oportunidades incipientes, pendentes de atualizações de infraestrutura e refinamentos no modelo de precificação.

Panorama regulatório

Panorama regulatório: A regulamentação das terapias de RNAi segue, em grande parte, o arcabouço mais amplo das terapias com oligonucleotídeos, com o FDA dos EUA (CDER) avaliando os produtos por meio da via NDA e dando ênfase acentuada aos riscos de segurança específicos da classe, como efeitos fora do alvo e ativação da imunidade inata. Em julho de 2024, o FDA emitiu a orientação final sobre Considerações de Farmacologia Clínica para o Desenvolvimento de Terapias com Oligonucleotídeos, e, em 15 de novembro de 2024, divulgou uma orientação preliminar sobre Avaliação de Segurança Não Clínica de Terapias Baseadas em Oligonucleotídeos, esclarecendo as expectativas quanto à caracterização farmacocinética/farmacodinâmica e aos pacotes não clínicos que influenciam o desenho e os cronogramas dos programas.

Na Europa, a EMA regula os medicamentos derivados de RNA sob procedimentos centralizados, com a classificação dependendo das características do produto e, por vezes, cruzando-se com os arcabouços de produtos biológicos. Paralelamente, o International Council for Harmonisation (ICH) está avançando com a proposta do tópico S13 para avaliação de segurança não clínica de terapias baseadas em oligonucleotídeos, o que apoia o alinhamento inter-regional dos requisitos de segurança e reduz o risco de duplicação para planos de desenvolvimento globais, à medida que os patrocinadores avançam em ensaios multirregionais e submissões duplas.

Análise da cadeia de valor

A cadeia de valor da tecnologia de RNAi começa com a identificação de alvos e o desenho de sequências (cada vez mais apoiados por plataformas habilitadas por IA), seguida pela síntese de oligonucleotídeos, purificação, formulação em sistemas de entrega (notadamente LNPs e conjugados), caracterização analítica e envase clínico e comercial sob cGMP. A síntese de oligonucleotídeos em fase sólida continua sendo o principal método de produção, mas a ampliação de escala depende fortemente de reagentes especializados e insumos de alta pureza, enquanto a purificação a jusante (como HPLC e liofilização) continua sendo um gargalo recorrente devido à necessidade de resolver impurezas estreitamente relacionadas em especificações comerciais, a partir de 2024.

A fabricação e o fornecimento estão cada vez mais concentrados entre CDMOs especializados e um pequeno grupo de desenvolvedores avançados com fortes capacidades de processo e análise, tornando o acesso à capacidade e os sistemas de qualidade elementos centrais para a execução. A dependência de lipídios sintéticos de alta pureza para entrega baseada em LNP cria um acoplamento adicional na cadeia de suprimentos entre fornecedores de lipídios, formuladores e fabricantes de produtos farmacêuticos, reforçando o valor estratégico de acordos de fornecimento de longo prazo e processos padronizados em plataforma que possam passar de lotes clínicos para o fornecimento comercial com menos ciclos de transferência de tecnologia.

Cenário Competitivo

As patentes em camadas e as aprovações de pioneirismo da Alnylam mantêm-na na vanguarda, mas os grandes entrantes farmacêuticos estão fechando as lacunas por meio de alianças de alto valor. O acordo de RNAi cardiovascular de USD 4,165 bilhões da Novartis com a Shanghai Argo ilustra a adoção estratégica das plataformas de RNA pelas grandes farmacêuticas. A diferenciação de plataformas centra-se na escalabilidade de entrega e na cobertura de propriedade intelectual; o financiamento de USD 135 milhões da City Therapeutics sublinha a confiança dos investidores em motores de descoberta otimizados por IA que reduzem os perfis fora do alvo. Os CDMOs competem em prazo de entrega e qualidade, impulsionando a consolidação à medida que a capacidade se torna um ativo estratégico no mercado de tecnologia RNAi.

Líderes do Setor de Tecnologia RNAi

Alnylam Pharmaceuticals

Silence Therapeutics PLC

Arrowhead Pharmaceuticals, Inc.

Thermo Fisher Scientific Inc

Dicerna Pharmaceuticals (Novo Nordisk A/S)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A atividade recente de licenciamento e as iniciativas de acesso a plataformas ampliam a aplicabilidade do RNAi para além do paradigma de direcionamento hepático via GalNAc, com diversas colaborações de grande destaque no início de 2026. Em fevereiro de 2026, a SanegeneBio anunciou uma colaboração global de licenciamento de RNAi com a Genentech, incluindo um pagamento inicial de USD 200 milhões e marcos de até USD 1,5 bilhão, evidenciando a demanda por conhecimento escalável em descoberta e entrega de RNAi.

Em maio de 2026, a Suzhou Ribo Life Science assinou um acordo de licenciamento mundial exclusivo com a Madrigal Pharmaceuticals, abrangendo seis programas pré-clínicos de siRNA voltados para MASH (com pagamentos cumulativos podendo chegar a USD 4,4 bilhões), seguido por uma colaboração de IA em maio de 2026 com a Insilico Medicine, reforçando a oportunidade para serviços de design assistido por IA, capacidade de CDMO e fornecimento de componentes de entrega vinculados à expansão dos pipelines de RNAi. Além disso, marcos regulatórios e de ativação de ensaios na região APAC, como o desenvolvimento do SGB-9768 iniciado em 2026, ilustram a atividade contínua de execução nas diversas regiões.

Desenvolvimentos recentes do setor

- Junho de 2026: A Arrowhead Pharmaceuticals recebeu autorização de comercialização da Comissão Europeia para o REDEMPLO (plozasiran), um medicamento de siRNA para adultos com síndrome de quilomicronemia familiar (FCS). Essa aprovação adiciona uma nova terapia de RNAi comercializada em uma jurisdição importante e amplia o conjunto de precedentes regulatórios para medicamentos de siRNA. A aprovação sustenta uma confiança mais ampla na translação clínico-comercial do RNAi em contextos de doenças raras.

- Junho de 2026: A Alnylam Pharmaceuticals firmou uma colaboração estratégica com a Inceptive Nucleics, Inc. avaliada em até USD 2 bilhões, incluindo um pagamento inicial, para aplicar modelos de IA generativa ao desenho e à descoberta de novos candidatos terapêuticos de RNAi. O acordo estreita a ligação entre o design computacional e o desenvolvimento de RNAi, priorizando a otimização mais rápida de candidatos e a redução antecipada de riscos relacionados à potência e a perfis fora do alvo.

- Novembro de 2024: O FDA dos EUA divulgou uma orientação preliminar para o setor intitulada Avaliação de Segurança Não Clínica de Terapias Baseadas em Oligonucleotídeos, delineando recomendações para a avaliação de segurança não clínica relevantes para o RNAi e outras modalidades de oligonucleotídeos. A orientação eleva as expectativas em relação à toxicologia específica da classe e à caracterização de riscos, influenciando diretamente o desenho de estudos e os planos analíticos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de tecnologia de RNAi é contabilizado como as receitas vinculadas a soluções baseadas em interferência de RNA usadas em pesquisa e desenvolvimento terapêutico, incluindo moléculas de RNAi e as abordagens de entrega necessárias para fazê-las funcionar em contextos reais.

Exclusões de escopo: Não contabilizamos modalidades de RNA não relacionadas que não dependem de interferência de RNA, e também excluímos consumíveis de laboratório de uso geral que não sejam específicos para fluxos de trabalho de RNAi.

Visão geral da segmentação

- Por Tipo de Molécula (Valor)

- siRNA

- miRNA

- shRNA

- Outras Moléculas de RNA

- Por Aplicação (Valor)

- Terapêuticas

- Oncologia

- Distúrbios Cardiometabólicos

- Doenças Infecciosas

- Distúrbios Neurológicos

- Doenças Genéticas Raras

- Descoberta e Rastreamento de Medicamentos

- Diagnósticos

- Agricultura

- Outras Aplicações

- Terapêuticas

- Por Tecnologia de Entrega (Valor)

- Nanopartículas Lipídicas

- LNPs Ionizáveis

- Lipossomas

- Sistemas de Polímeros e Conjugados

- Conjugados de GalNAc

- Carreadores PEGuilados

- Vetores Virais

- Vírus Adeno-associado

- Vetores Lentivirais

- Métodos de Entrega Física

- Nanomateriais Emergentes (Exossomos, Óxidos Metálicos, etc.)

- Nanopartículas Lipídicas

- Por Usuário Final (Valor)

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs)

- Institutos Acadêmicos e de Pesquisa

- Laboratórios de Diagnóstico

- Empresas de Biotecnologia Agrícola

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Resto da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Resto do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base do modelo, principalmente mapeando o pipeline de RNAi, as áreas terapêuticas ativas e as regras básicas em torno das aprovações e do progresso clínico. Consultamos fontes públicas como o FDA dos EUA, a Agência Europeia de Medicamentos, o ClinicalTrials.gov e periódicos revisados por pares para acompanhar volumes de programas, fases de ensaios e cronogramas típicos.

Para manter as premissas ancoradas, também utilizamos relatórios anuais e apresentações a investidores, além de cobertura respeitada de notícias científicas e publicações selecionadas de associações ou laboratórios acadêmicos, para entender onde os investimentos estão ocorrendo e como as plataformas de entrega estão evoluindo. Em áreas onde os detalhes financeiros públicos eram limitados, verificamos sinais em nível de empresa usando assinaturas pagas de dados financeiros e inteligência corporativa, além de bases de dados de patentes, para verificar a atividade tecnológica. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário foi utilizado para testar sob pressão o que observamos nos dados públicos, especialmente sobre quais programas de RNAi estão realmente avançando, quais opções de entrega estão sendo adotadas e como os preços normalmente variam entre o uso em pesquisa e o desenvolvimento terapêutico. Conversamos com equipes de biofarmacêuticas, gestores de CROs ou CDMOs e pesquisadores em APAC, EMEA e Américas, de modo que as lacunas no modelo documental pudessem ser preenchidas com dados concretos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 14% | APAC: 45% |

| Nível médio: 41% | Líderes funcionais/de unidade: 33% | EMEA: 33% |

| Empresas menores: 20% | Gerentes: 53% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down que vincula o conjunto de demanda a sinais observáveis, em que as contagens de pipeline clínico por fase, o mix de áreas terapêuticas e as taxas esperadas de progressão são traduzidas em gastos esperados relacionados a RNAi por ano. Como o RNAi é sensível ao sucesso da entrega, também acompanhamos indicadores como o mix de abordagens de entrega (por exemplo, abordagens baseadas em lipídios e conjugados), a intensidade regional de ensaios e a proporção de programas avançando para estágios mais avançados de desenvolvimento, e esses fatores foram usados para moldar a curva de crescimento.

Os totais foram então verificados usando aproximações bottom-up seletivas, como faixas de receita amostradas para fornecedores de soluções relevantes, lógica de ASP x volume para casos de uso comuns de pesquisa e desenvolvimento, e verificações de canal sobre o que é tipicamente terceirizado a prestadores de serviços. Quando uma visão bottom-up apresentava lacunas, mantivemos o agregado parcial e o escalamos usando fatores de cobertura orientados por entrevistas, de modo que o modelo permanecesse transparente e replicável.

Para a previsão, recorremos à análise de cenários apoiada por uma camada leve de regressão multivariada, em que a adoção do RNAi em indicações prioritárias, o início de ensaios e o ritmo de aprovações foram os principais fatores determinantes. O feedback de especialistas foi utilizado para escolher faixas realistas em vez de um único caminho agressivo.

Validação de dados e ciclo de atualização

Diversas verificações foram realizadas antes da aprovação final, incluindo testes de variação ano a ano, verificações de consistência da participação regional e comparações com sinais independentes, como o mix de estágios clínicos e a atividade de aprovações. Se a saída do modelo se afastasse demais desses sinais, revisitávamos as entradas e, em seguida, entrávamos em contato novamente com as fontes para confirmar se a mudança era real ou um erro de premissa.

Cada estudo é atualizado anualmente, e ajustes provisórios são feitos quando ocorrem eventos importantes, como uma aprovação, um revés clínico que altera as expectativas do pipeline, ou uma mudança de política que afete o desenvolvimento. Imediatamente antes da entrega, uma revisão final do analista é realizada para que os números reflitam as informações mais recentes disponíveis publicamente e validadas por entrevistas.

Tamanho do mercado global de tecnologia de RNAi da Mordor Intelligence em comparação com outras estimativas publicadas

As estimativas publicadas para a tecnologia de RNAi frequentemente diferem porque os limites nem sempre são os mesmos, e o ano escolhido para o número principal pode alterar significativamente o resultado em um mercado de crescimento acelerado. Também observamos diferenças decorrentes de como as empresas tratam as plataformas de entrega, o que contabilizam como receita de tecnologia versus receita de terapêuticos, e com que rapidez atualizam as premissas de base.

As verificações de progressão de fase de ensaios clínicos e os sinais de adoção de plataformas de entrega são os pontos de evidência que mantêm a estimativa de 2026 da Mordor Intelligence vinculada ao conjunto de demanda de RNAi que está ativamente avançando no desenvolvimento, em vez de incluir categorias de RNA adjacentes por padrão. Algumas cifras publicadas parecem incorporar receitas mais amplas de terapêuticos de RNA, ou se ancoram em anos-base anteriores e depois aplicam uma CAGR constante sem retestar a atrição por fase e o momento. O timing cambial e a ponderação regional também podem ampliar a dispersão quando o mesmo mercado global é reconstruído a partir de diferentes fontes locais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 1,83 bilhão (2026) | |

| Consultoria Global A | USD 3,28 bilhões (2025) | Utiliza uma definição mais ampla que parece incluir um conjunto mais abrangente de produtos e serviços relacionados a RNA, e o ano de referência é anterior, o que pode inflacionar a comparabilidade quando as receitas específicas de RNAi não são claramente separadas de modalidades adjacentes. |

| Editora do Setor B | USD 3,43 bilhões (2025) | Ancora a base em 2025 e pode aplicar uma trajetória de crescimento mais suave entre aplicações, o que pode subponderar o momento da progressão de fase e as restrições práticas de adoção decorrentes da maturidade das plataformas de entrega. |

Observando os três números, a maior parte da diferença decorre dos limites de escopo e da escolha do ano-base, seguida por como a conversão do pipeline e a adoção de entrega são tratadas na matemática de crescimento. Nossa abordagem permanece rastreável porque as entradas estão vinculadas a atividades de desenvolvimento observáveis, e as etapas de ajuste são documentadas para que a mesma lógica possa ser reproduzida quando ocorrerem novas aprovações ou mudanças de ensaios.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tecnologia RNAi em 2026?

O tamanho do mercado de tecnologia RNAi é de USD 1,83 bilhão em 2026.

Qual CAGR está previsto para as terapêuticas de RNAi até 2031?

A receita total tem projeção de crescimento a um CAGR de 16,01% ao longo de 2026-2031.

Qual tecnologia de entrega lidera a adoção atual?

As nanopartículas lipídicas detêm 57,61% da participação na receita e permanecem o principal veículo de entrega.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está avançando a um CAGR de 17,25% devido à expansão da infraestrutura clínica e à fabricação com custo eficiente.

Por que os CDMOs estão ganhando importância?

Os CDMOs registram uma taxa de crescimento de 16,95% à medida que as empresas farmacêuticas terceirizam a produção de oligonucleotídeos de grau GMP para evitar elevados gastos de capital.

Qual recente aprovação da FDA impulsionou a confiança no mercado?

Em abril de 2025, a FDA aprovou o fitusiran para hemofilia A e B, marcando um marco para as terapias de siRNA.

Página atualizada pela última vez em: