Tamanho e Participação do Mercado de Soluções para Linha de Montagem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

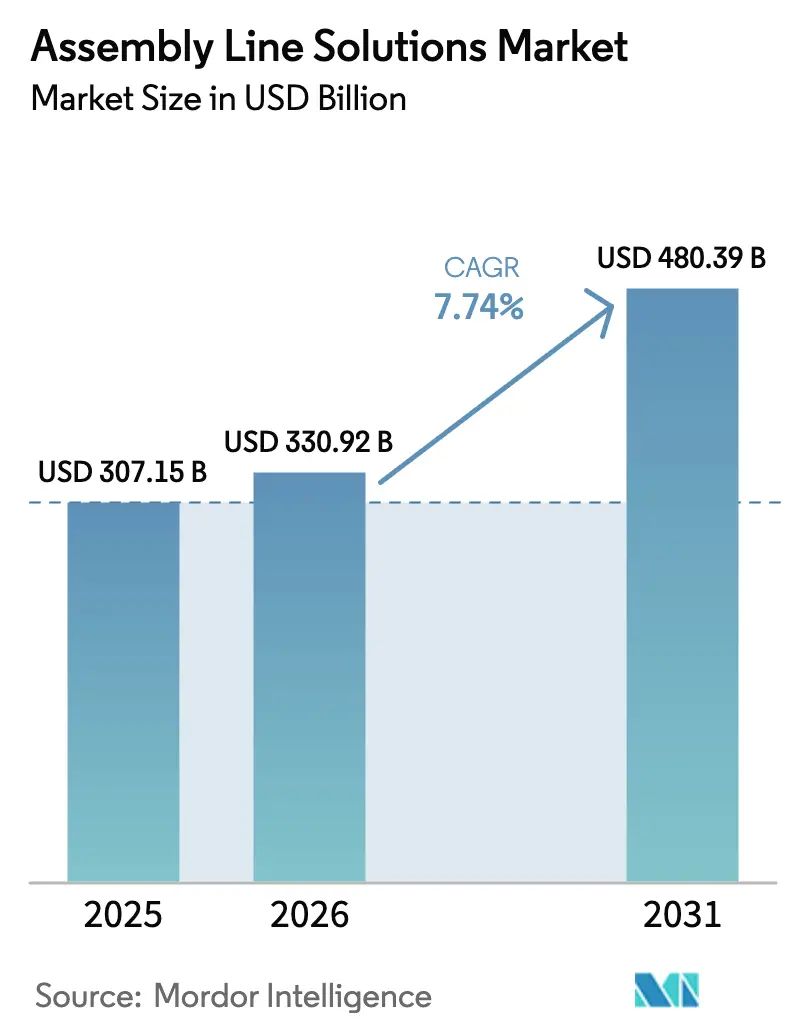

| Tamanho do Mercado (2026) | 330.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 480.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

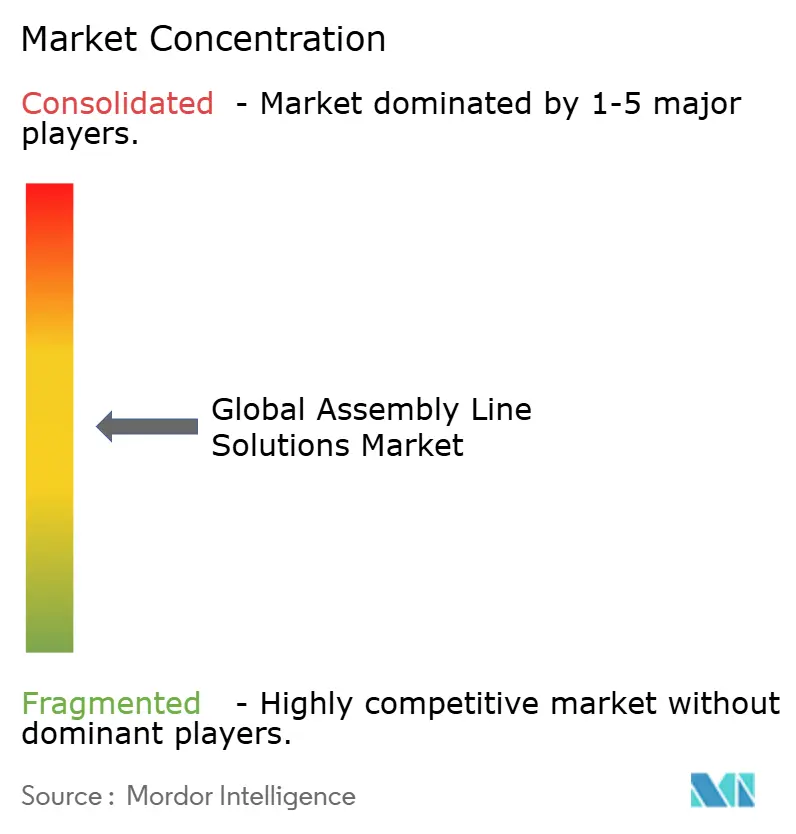

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções para Linha de Montagem pela Mordor Intelligence

O tamanho do Mercado Global de Soluções para Linha de Montagem foi avaliado em USD 307,15 bilhões em 2025 e estima-se que cresça de USD 330,92 bilhões em 2026 para atingir USD 480,39 bilhões até 2031, a um CAGR de 7,74% durante o período de previsão (2026-2031). O aumento dos investimentos em plataformas de Indústria 4.0, a persistente escassez de mão de obra e a transição para veículos elétricos estão acelerando os fluxos de capital para tecnologias de montagem avançadas. As configurações semiautomatizadas ainda dominam as bases instaladas, porém as células totalmente automatizadas e sem intervenção humana estão sendo adotadas no ritmo mais acelerado, à medida que os fabricantes buscam produtividade ininterrupta com mínima intervenção humana. A Ásia-Pacífico permanece o principal motor de crescimento, pois as fábricas chinesas, indianas e da ASEAN estão ampliando a robótica para atender à crescente demanda de eletrônicos e automotiva. O aumento dos custos salariais na América do Norte e na Europa também está reduzindo os períodos de retorno dos projetos de automação, levando os fabricantes a expandir projetos-piloto de gêmeos digitais e frotas de robôs móveis autônomos. A diferenciação competitiva está migrando das especificações de hardware para a flexibilidade orientada por software, à medida que os fornecedores combinam inteligência artificial, simulação e manutenção preditiva dentro de ecossistemas integrados.

Principais Conclusões do Relatório

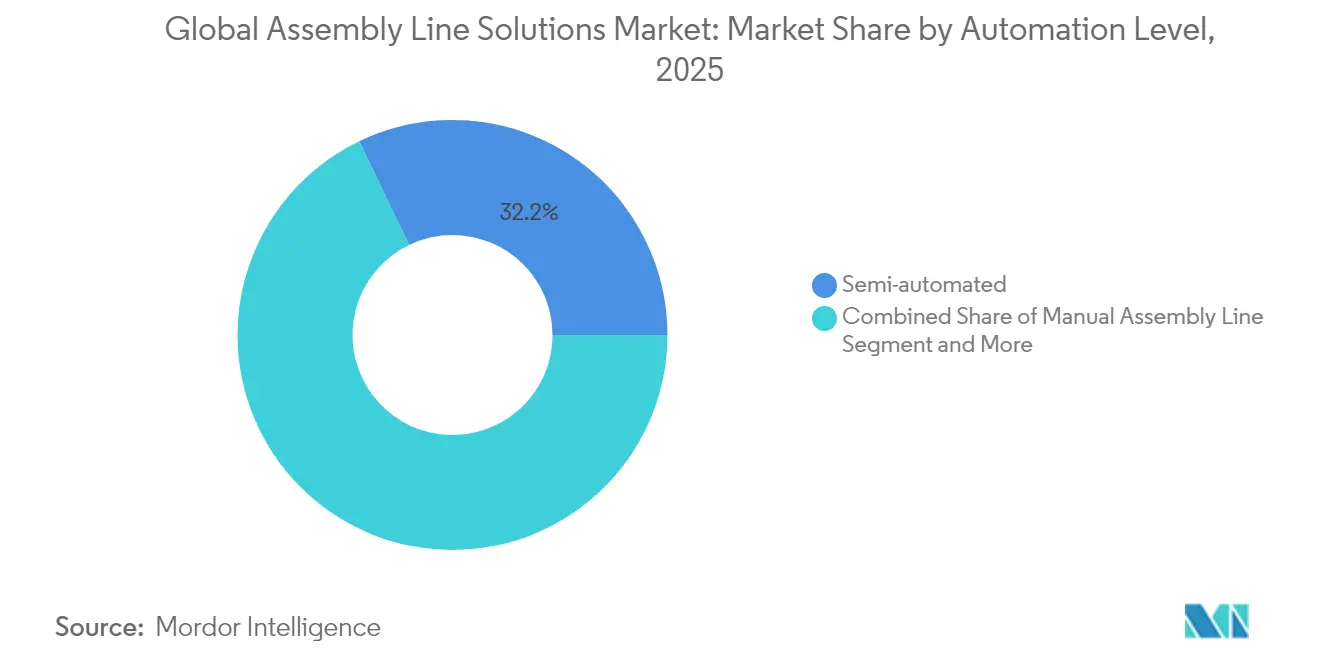

- Por nível de automação, as linhas semiautomatizadas capturaram 32,15% da participação do mercado de soluções para linha de montagem em 2025; os sistemas totalmente automatizados devem expandir-se a um CAGR de 10,34% até 2031.

- Por setor de usuário final, o automotivo liderou com 35,06% de participação na receita em 2025, enquanto eletrônicos e semicondutores devem crescer a um CAGR de 10,27% até 2031.

- Por componente, robótica e efetores finais responderam por 32,12% do tamanho do mercado de soluções para linha de montagem em 2025 e prevê-se que registrem um CAGR de 10,72% no período 2026-2031.

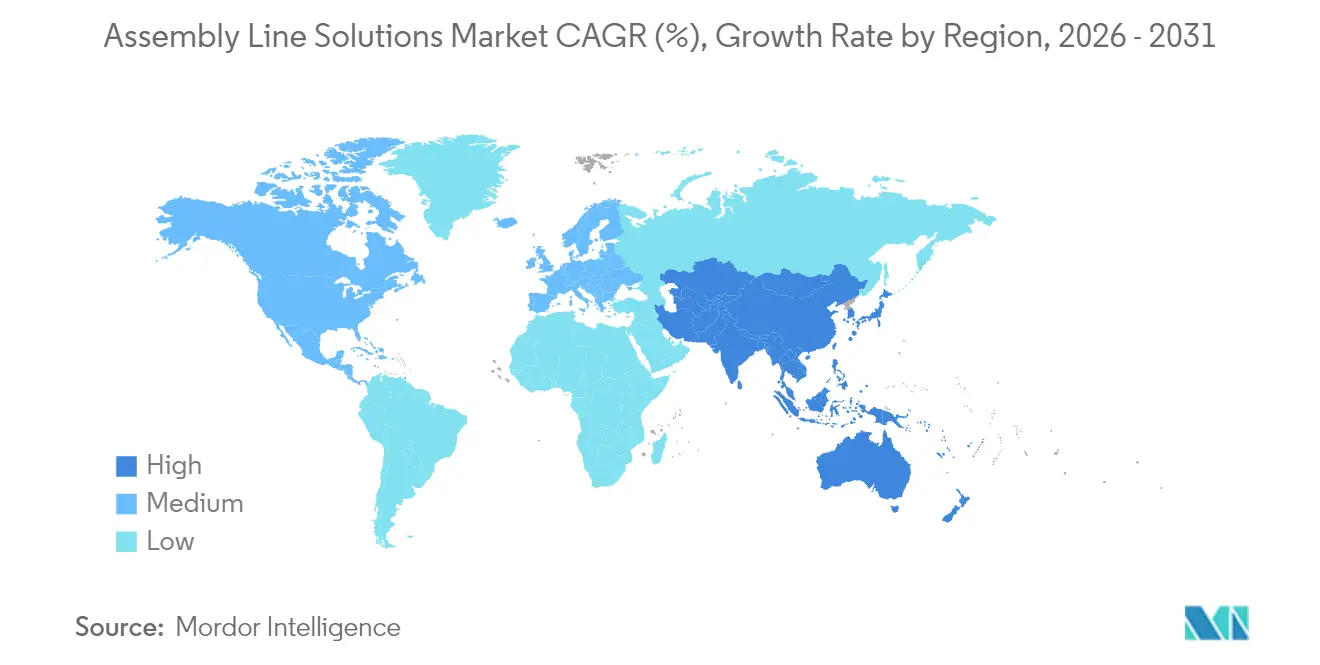

- Por geografia, a Ásia-Pacífico deteve 43,94% do tamanho do mercado de soluções para linha de montagem em 2025 e avança a um CAGR de 8,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Soluções para Linha de Montagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção da Indústria 4.0 e mandatos de fábrica inteligente | +2.1% | Global; APAC liderando | Médio prazo (2-4 anos) |

| Escassez de mão de obra em funções qualificadas de manufatura | +1.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Inflação salarial impulsionando o retorno sobre investimentos em automação | +1.5% | Global; mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Aceleração da produção de veículos elétricos exigindo linhas flexíveis | +1.3% | Global; polos automotivos | Médio prazo (2-4 anos) |

| Incentivos de CapEx governamentais para automação | +0.9% | EUA, UE, China | Longo prazo (≥ 4 anos) |

| Miniaturização de microcomponentes em eletrônicos | +0.4% | Núcleo da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção da Indústria 4.0 e Mandatos de Fábrica Inteligente

Os fabricantes estão migrando de layouts de esteiras fixas para células de trabalho adaptativas orquestradas por inteligência artificial, que respondem a dados de desempenho em tempo real. A instalação de USD 150 milhões de ABB em Xangai opera células de produção flexíveis equipadas com robôs autônomos que redirecionam peças sem intervenção humana, permitindo janelas de troca mais curtas e maior utilização da linha. A implementação de gêmeos digitais está se expandindo rapidamente; 47% dos gerentes de planta classificam a tecnologia como essencial para as operações de 2040, pois permite que as equipes testem ferramental, sequenciamento e modelos de força de trabalho virtualmente antes de realizar mudanças físicas. A navegação por SLAM visual, combinada com planejamento de trajetória por inteligência artificial, está transformando sistemas de montagem lineares em redes dinâmicas, nas quais robôs móveis entregam componentes just-in-time, apoiando lotes menores sem sacrifício de produtividade.

Escassez de Mão de Obra em Funções Qualificadas de Manufatura

As fábricas dos EUA enfrentam 2,1 milhões de vagas não preenchidas até 2030, uma lacuna que já está levando líderes operacionais à adoção acelerada de robótica[1]Fonte: William A. Strauss, "Escassez de Mão de Obra e Aprofundamento de Capital na Manufatura dos EUA", Federal Reserve Bank of St. Louis Review, stlouisfed.org. Um estudo do Federal Reserve vincula cada aumento incremental nas menções à escassez de mão de obra em chamadas de resultados a um salto de 28 pontos-base nos gastos com automação, traduzindo-se em aproximadamente USD 55 bilhões em investimentos adicionais desde 2021. As empresas que implantam automação registram ganhos de produtividade de 8,9 pontos-base dentro de quatro trimestres, enquanto os pedidos de robôs industriais em 2023 cresceram 14% à medida que as empresas corriam para reforçar o volume de produção. Os processadores de alimentos e bebidas exemplificam a mudança: 78% de seus projetos de automação têm como alvo explícito as lacunas de mão de obra, e 48% dos orçamentos de capital são destinados a robótica e sistemas de visão.

Inflação Salarial Impulsionando o Retorno sobre Investimentos em Automação

O aumento dos custos de remuneração nas economias desenvolvidas comprimiu os limites de equilíbrio para ativos de montagem automatizados. As empresas que visam janelas de retorno sobre investimento de dois anos descobrem que salários mais altos reduzem o prazo de retorno em vários meses, especialmente quando combinados com uma maior eficiência global dos equipamentos. Os modelos previsíveis de locação de hardware, frequentemente estruturados como Robótica como Serviço, estão ganhando força porque convertem os custos de automação em despesas operacionais, garantindo ao mesmo tempo acesso às atualizações de software mais recentes. As disposições governamentais, como a dedução fiscal da Seção 179 dos EUA, que permite até USD 1,22 milhão em amortizações de equipamentos qualificados, tornam as equações de retorno ainda mais atrativas[2]Fonte: Janet Yellen, "Dedução da Seção 179: Ajustes de Inflação para 2025", Departamento do Tesouro dos EUA, home.treasury.gov.

Aceleração da Produção de Veículos Elétricos Exigindo Linhas Flexíveis

O lançamento de veículos elétricos requer células de montagem capazes de processar tanto plataformas de combustão interna quanto de bateria. O polo de USD 2 bilhões da Ford em Colônia introduziu mais de 600 robôs com monitoramento baseado em inteligência artificial para lidar com a variabilidade do trem de força sem adicionar tempo de inatividade. Na Togg, na Turquia, 250 robôs produzem atualmente 20 veículos por hora em um ambiente unificado de gêmeo digital fornecido pela Dürr, ilustrando como as startups contornam as restrições legadas e escalam desde o primeiro dia. Em 2023, mais da metade dos pedidos automotivos da Dürr estavam vinculados a programas de veículos elétricos a bateria, destacando o impulso por trás das arquiteturas de produção flexíveis e definidas por software.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de capital e longos ciclos de retorno sobre investimento | −1.4% | Global; PMEs mais afetadas | Médio prazo (2-4 anos) |

| Dificuldades de integração com sistemas legados e plantas em operação | −1.1% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Escassez de talentos multifuncionais em robótica, IA e integração de sistemas | −0.8% | Global | Médio prazo (2-4 anos) |

| Ameaças de cibersegurança para ativos de produção em rede | −0.6% | Global; setores críticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital e Longos Ciclos de Retorno sobre Investimento

As células de trabalho robóticas custam entre USD 175.000 e USD 400.000, dependendo da carga útil e da complexidade. Muitas plantas de pequeno e médio porte visam retornos de dois anos com eficiência global dos equipamentos de 85%, um obstáculo que atrasa a adoção quando os volumes de produção flutuam[3]Fonte: Robert Bach, "Benchmarks de Custo de Células de Trabalho Robóticas para PMEs", Nota de Pesquisa do Banco de Desenvolvimento de Negócios do Canadá (BDC), bdc.ca. Os modelos de robôs por assinatura estão ajudando essas empresas a suavizar os fluxos de caixa, porém a necessidade de redesenho da linha e retreinamento dos operadores mantém os custos totais do projeto elevados. O financiamento público e os incentivos fiscais desempenham um papel fundamental; sem eles, as PMEs adiam a automação completa em favor de melhorias incrementais.

Dificuldades de Integração com Sistemas Legados e Plantas em Operação

Os fabricantes mantêm USD 2,65 trilhões em ativos de automação obsoletos cujas interfaces proprietárias resistem à troca de dados sem problemas. Conectar esses equipamentos a estruturas modernas de IoT exige middleware personalizado e habilidades de engenharia especializadas que estão em escassez. O Fórum de Automação de Processos Abertos está trabalhando em padrões de interoperabilidade O-PAS, e projetos-piloto na ExxonMobil e na BASF mostram que arquiteturas multifornecedor podem reduzir os custos de atualização[4]Fonte: Linda Freeman, "Padrões de Automação de Processos Abertos Ganham Impulso", Livro Branco do Fórum de Automação de Processos Abertos, opaforum.org. No entanto, até que os protocolos universais amadureçam, a integração continua sendo um obstáculo para os cronogramas dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Automação: Transição de Fluxos de Trabalho Híbridos para Operações sem Intervenção Humana

As linhas semiautomatizadas detiveram 32,15% do mercado de soluções para linha de montagem em 2025, à medida que os fabricantes combinaram a destreza manual com a repetibilidade robótica para equilibrar custo e flexibilidade. As células de trabalho mistas frequentemente utilizam robôs colaborativos que os trabalhadores carregam em ciclos inferiores a 10 segundos, demonstrando um caminho pragmático para maior volume de produção sem grandes reformulações do layout. O tamanho do mercado de soluções para linha de montagem para configurações totalmente automatizadas está crescendo rapidamente, sustentado por um CAGR de 10,34% que supera todas as demais estratégias de volume de produção. A instalação de Xiaomi em Pequim ilustra a trajetória: 11 linhas operam totalmente desassistidas nos processos principais e alcançam tempos de ciclo de três segundos ao permitir que motores de inteligência artificial ajustem o planejamento de trajetória em tempo real. A montagem manual permanece vital para SKUs de nicho ou componentes frágeis, porém 87% das plantas ainda realizam pelo menos uma estação manualmente, demonstrando que o caminho de transição será gradual, e não abrupto.

Os fabricantes geralmente introduzem a automação progressivamente para validar o retorno sobre investimento em tarefas simples e de alta frequência antes de avançar para a autonomia em toda a planta. Os robôs colaborativos servem como ferramentas de transição ao compartilhar espaço com segurança com os técnicos, reduzindo a ansiedade sobre o deslocamento de empregos e ampliando o conjunto de mão de obra para funções de programação de maior valor. À medida que os controles de software amadurecem, prevê-se que o tamanho do mercado de soluções para linha de montagem para módulos totalmente automatizados se expanda ainda mais, pois as plantas podem trocar garras e ferramental modulares com tempo de inatividade mínimo. As empresas que dominam a análise de dados desde o primeiro dia reduzem a variação de ciclo em percentuais de dois dígitos, destacando a correlação entre bases sólidas de TI e o sucesso na escalada da automação.

Por Setor de Usuário Final: O Automotivo Mantém a Liderança Enquanto os Eletrônicos Aceleram

Os fabricantes automotivos responderam por 35,06% da receita de 2025 após décadas de pioneirismo em estações robóticas de soldagem, pintura e acabamento final. A alocação de capital aumentou à medida que a montagem de trens de força elétricos exige novas operações de junção de baterias, vedação e verificações de segurança que os operadores humanos não conseguem replicar em alta velocidade. As plantas de eletrônicos e semicondutores, no entanto, registram o CAGR mais rápido de 10,27%, pois smartphones, dispositivos vestíveis e chips automotivos dependem da tecnologia de montagem em superfície para mais de 90% das montagens de placas de circuito impresso. Essas placas de altíssima densidade necessitam de sistemas de captura e posicionamento guiados por visão com precisão em tolerâncias de sub-micrômetro, impulsionando a demanda por alimentadores premium e fornos de refluxo.

As linhas de bens de consumo estão sendo automatizadas para garantir qualidade uniforme, enquanto os fabricantes farmacêuticos e de saúde adotam robótica de isolamento e estéril para atender aos rigorosos limiares de contaminação. Os fabricantes de alimentos e bebidas, tradicionalmente mais lentos para automatizar, agora alocam 48% dos gastos de capital em módulos robóticos de paletização, embalagem de caixas e inspeção em linha. Essa mudança é amplificada por códigos rigorosos de higiene e pela escassez de mão de obra disposta a trabalhar em turnos repetitivos em ambientes frios ou úmidos. A trajetória de cada setor reforça uma mensagem comum: a flexibilidade da linha, a transparência dos dados e a conformidade higiênica definirão a próxima fase do mercado de soluções para linha de montagem.

Por Componente: Robótica e Efetores Finais no Centro do Cálculo de Investimentos

A robótica e os efetores finais capturaram a maior participação na receita de 32,12% em 2025, refletindo seu papel central na produção automatizada. O nicho também está crescendo mais rapidamente, a um CAGR de 10,72%, porque a variedade de garras, a detecção de força e torque e os algoritmos de inteligência artificial desbloqueiam novos casos de uso, como o empilhamento de baterias e a transferência delicada de pastilhas de semicondutores. As tecnologias habilitadoras reforçam esse crescimento; o mercado global de sensores robóticos está prestes a avançar de USD 1,9 bilhão em 2023 para USD 4,9 bilhões em 2033, liderado por sensores de torque que mais do que dobram no período. As esteiras e os sistemas de transferência estão evoluindo de percursos fixos para shuttles magnéticos plug-and-play que redirecionam dinamicamente os transportadores, minimizando assim as trocas de ferramental.

Os módulos de sensores e visão tornaram-se mais inteligentes por meio de inteligência artificial embarcada que detecta defeitos mais cedo e alimenta ciclos corretivos para os controladores de movimento. A camada de inteligência reside em controladores e suítes de software que agora otimizam autonomamente o fluxo de peças e o consumo de energia, reduzindo o tempo de inatividade em percentuais de dois dígitos. Por fim, os módulos de segurança e ergonomia estão se expandindo com scanners laser, cortinas de luz e acionamentos de movimento seguro que permitem uma colaboração mais próxima entre humanos e robôs sem gaiolas físicas. Todas essas inovações são fundamentais para desbloquear ganhos de produtividade em degrau dentro do mercado de soluções para linha de montagem.

Análise Geográfica

A Ásia-Pacífico dominou com 43,94% da receita em 2025, impulsionada pelo ecossistema de robôs industriais de USD 6,6 bilhões da China, que abastece tanto as fábricas domésticas quanto a demanda de exportação. O CAGR de 8,11% da região até 2031 está ancorado em incentivos políticos agressivos, baixos preços de robôs e um vasto pipeline de projetos de eletrônicos e baterias. A China responde por 52% das instalações globais de robôs, e players nacionais como Midea Group e Estun Automation estão desafiando os incumbentes internacionais em preço e cobertura de pós-venda, particularmente nos clusters de manufatura de segundo nível. Índia e países da ASEAN estão seguindo o mesmo caminho: as Filipinas têm como meta 128.000 técnicos adicionais até 2028 para alimentar sua expansão em semicondutores, sinalizando terreno fértil para remessas incrementais de robôs.

A América do Norte registrou 44.303 pedidos de robôs industriais em 2023, um aumento de 12%, impulsionado por investimentos em trens de força de veículos elétricos e uma recuperação na montagem de eletrônicos. As deduções fiscais federais e os pacotes estaduais, como os incentivos de USD 827 milhões de Illinois para a Rivian, estão acelerando a adoção. Os Estados Unidos também estão vendo programas regionais como o subsídio Automate ND da Dakota do Norte, que canaliza USD 5 milhões para 18 projetos de fábricas, ressaltando como o financiamento localizado complementa as medidas federais. A demanda europeia é mais lenta à medida que os custos de energia, a inflação e a desindustrialização pesam sobre os orçamentos de capital. O fundo InvestAI de EUR 200 bilhões da União Europeia visa reverter essa tendência construindo quatro gigafábricas de inteligência artificial que integram análises preditivas e sistemas de produção autônomos nas cadeias de fornecimento automotivo.

No Oriente Médio e África, a demanda por automação está vinculada à diversificação petroquímica e à localização de bens de consumo, mas os gargalos na cadeia de suprimentos e as lacunas de competências mantêm a penetração abaixo das médias globais. A adoção na América Latina permanece modesta, embora clusters automotivos no México e no Brasil estejam testando robôs colaborativos para compensar a volatilidade cambial e a inflação salarial. O mix exclusivo de políticas, disponibilidade de mão de obra e preços de energia de cada região moldará as trajetórias locais, mas o mercado global de soluções para linha de montagem continua a girar em torno das vantagens de escala da APAC e da profundidade tecnológica da América do Norte.

Cenário Competitivo

A concorrência é moderada, mas se intensifica. Os pilares do setor, como ABB, Siemens e KUKA, redobraram seus esforços na integração de inteligência artificial e na diferenciação centrada em software para se manterem à frente de startups ágeis que aproveitam arquiteturas nativas em nuvem. A ABB concluiu a aquisição da Sevensense para navegação 3D habilitada por inteligência artificial e anunciou um plano para separar sua unidade de robótica de USD 2,3 bilhões para aguçar o foco estratégico. A Siemens, por sua vez, adquiriu a Altair Engineering para integrar gêmeos digitais orientados por simulação mais profundamente em sua plataforma de automação. A KUKA expandiu sua linha de robôs móveis e estabeleceu vínculos mais estreitos entre seu controlador KR C5 e suítes de análise de borda.

Especialistas estão entrando com conhecimento vertical. A Hitachi adquiriu a MA Micro Automation para aprofundar sua presença em dispositivos médicos, enquanto a compra da Descon Integrated Conveyor Solutions pela Pacteon fortalece sua expertise em esteiras para alimentos e bebidas. Os modelos de Robótica como Serviço estão reformulando os fluxos de receita: as ofertas por assinatura de empresas como a Lucid Bots fornecem a clientes menores acesso a robôs autônomos de limpeza e manuseio sem grandes gastos de capital, promovendo relacionamentos mais duradouros com fornecedores. Os campeões locais na China, apoiados por incentivos provinciais, estão conquistando participação ao agrupar robôs, esteiras e software MES a preços que as marcas globais têm dificuldade em igualar.

Os ecossistemas de software são o novo campo de batalha. O desafio global de startups da ABB convida empresas em estágio inicial a desenvolver algoritmos de inteligência artificial sobre sua API aberta, catalisando pipelines de inovação externos. O marketplace Xcelerator da Siemens, por sua vez, agrupa simulação, código CLP e análise de manutenção em uma única assinatura, vinculando os clientes a licenças de longo prazo. O resultado é um cenário competitivo em que as margens de hardware se comprimem enquanto a receita recorrente de software e a expertise específica por domínio comandam o prêmio.

Líderes do Setor de Soluções para Linha de Montagem

ACRO Automation Systems, Inc.

Hochrainer GmbH

JR Automation

Central Machines, Inc.

Totally Automated Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ABB divulgou planos de separar sua divisão de robótica, que gerou USD 2,3 bilhões em receita em 2024, com o objetivo de aumentar o foco no cliente enquanto colabora com a Automated Architecture em microfábricas movidas a robôs.

- Fevereiro de 2025: A Apple comprometeu USD 500 bilhões para a manufatura nos EUA, criando uma academia em Detroit para treinar 20.000 trabalhadores em produção habilitada por inteligência artificial e construindo uma nova instalação de chips em Houston.

- Fevereiro de 2025: A União Europeia lançou seu fundo InvestAI de EUR 200 bilhões, estabelecendo quatro gigafábricas de inteligência artificial para elevar a competitividade da manufatura automotiva.

- Janeiro de 2025: A Siemens concluiu sua aquisição da Altair Engineering, fortalecendo as capacidades de simulação e gêmeo digital em todos os portfólios de automação.

Escopo do Relatório do Mercado Global de Soluções para Linha de Montagem

Uma linha de montagem é um processo de produção que divide a fabricação de um produto em etapas concluídas em uma sequência predefinida. As linhas de montagem são o método mais utilizado na produção em massa de produtos. Elas reduzem os custos de mão de obra porque trabalhadores não qualificados são treinados para realizar tarefas específicas. O Mercado Global de Soluções para Linha de Montagem é segmentado por Tipo (Linhas de Montagem Manuais, Linhas de Montagem Semiautomatizadas, Linhas de Montagem Totalmente Automatizadas), por Usuário Final (Automotivo, Manufatura Industrial, Eletrônicos e Semicondutores, Médico e Farmacêutico, Outros), por Geografia (América do Norte, Ásia-Pacífico, Europa, América Latina, Resto do Mundo). Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD bilhões).

| Linhas de Montagem Manuais |

| Linhas de Montagem Semiautomatizadas |

| Linhas de Montagem Totalmente Automatizadas |

| Automotivo |

| Eletrônicos e Semicondutores |

| Bens de Consumo |

| Farmacêuticos e Saúde |

| Alimentos e Bebidas |

| Outros Setores (manufatura geral, aeroespacial, etc.) |

| Robótica e Efetores Finais |

| Esteiras e Sistemas de Transferência |

| Sensores e Sistemas de Visão |

| Controladores e Software |

| Módulos de Segurança e Ergonomia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Nível de Automação | Linhas de Montagem Manuais | |

| Linhas de Montagem Semiautomatizadas | ||

| Linhas de Montagem Totalmente Automatizadas | ||

| Por Setor de Usuário Final | Automotivo | |

| Eletrônicos e Semicondutores | ||

| Bens de Consumo | ||

| Farmacêuticos e Saúde | ||

| Alimentos e Bebidas | ||

| Outros Setores (manufatura geral, aeroespacial, etc.) | ||

| Por Componente | Robótica e Efetores Finais | |

| Esteiras e Sistemas de Transferência | ||

| Sensores e Sistemas de Visão | ||

| Controladores e Software | ||

| Módulos de Segurança e Ergonomia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de soluções para linha de montagem?

O mercado está em USD 330,92 bilhões em 2026 e projeta-se que atinja USD 480,39 bilhões até 2031.

Qual nível de automação está se expandindo mais rapidamente?

Os sistemas totalmente automatizados apresentam a adoção mais rápida, avançando a um CAGR de 10,34% à medida que os fabricantes buscam operações sem intervenção humana.

Quais são os principais desafios para os pequenos fabricantes?

Altos requisitos de capital, integração complexa de sistemas legados e escassez de talentos em robótica prolongam os ciclos de retorno sobre investimento e retardam a adoção.

Como os fornecedores estão se diferenciando em um mercado competitivo?

Os principais fornecedores se concentram em software habilitado por inteligência artificial, integração de gêmeos digitais e modelos de Robótica como Serviço baseados em assinatura para construir receita recorrente e fidelidade do cliente.

Página atualizada pela última vez em: