Tamanho e Participação do Mercado de Epoxy Tooling Board

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

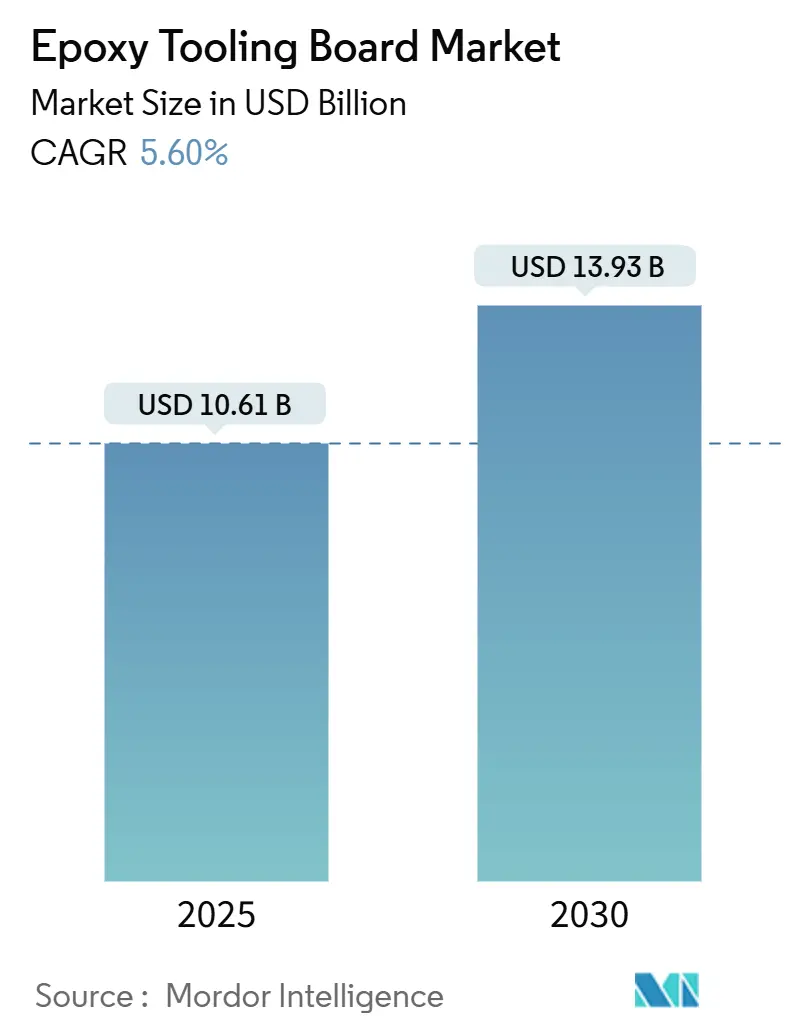

| Tamanho do Mercado (2025) | 10.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.93 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Epoxy Tooling Board por Mordor Intelligence

O tamanho do Mercado de Epoxy Tooling Board é estimado em USD 10,61 bilhões em 2025 e deve atingir USD 13,93 bilhões até 2030, a um CAGR de 5,60% durante o período de previsão (2025-2030). A crescente demanda por componentes de fibra de carbono recicláveis em programas aeroespaciais, juntamente com mandatos de sustentabilidade mais rigorosos em toda a manufatura avançada, sustenta um crescimento consistente de volume. A robusta resistência a temperaturas acima de 180 °C, a maquinabilidade aprimorada e a tolerância dimensional precisa estão rapidamente se tornando requisitos básicos de compra, levando os fornecedores a refinar as químicas de resina e os sistemas de carga. A mudança do setor eólico em direção a pás de mais de 100 metros, a crescente adoção de prototipagem rápida em plantas automotivas chinesas e o surgimento de epóxis de base biológica estão ampliando o perfil de uso final, permitindo que novos grades de preço premium obtenham margens saudáveis. Ao mesmo tempo, tarifas antidumping sobre resinas epóxi asiáticas e a volatilidade dos preços do bisfenol-A estão forçando tanto formuladores quanto compradores a diversificar estratégias de matérias-primas e acelerar os testes de insumos de base biológica ou reciclados. A intensidade competitiva permanece moderada, mas os ciclos de inovação estão se encurtando à medida que os produtores de ferramental enfrentam expectativas cada vez maiores de temperatura de serviço e fluxos de trabalho de manufatura digital.

Principais Conclusões do Relatório

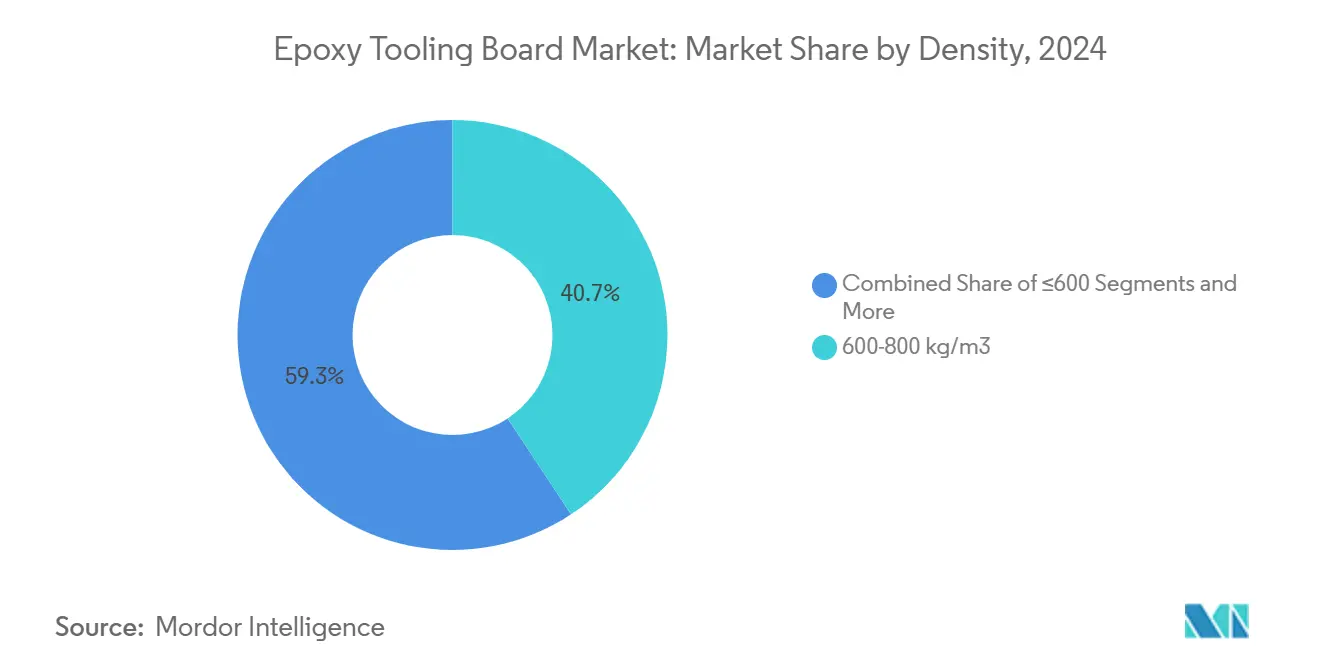

- Por densidade, as placas de 600-800 kg/m³ capturaram 40,67% da receita de 2024; os grades de ultra-alta densidade acima de 1.000 kg/m³ se expandirão a um CAGR de 7,95% até 2030.

- Por temperatura de serviço, os produtos de 130-180 °C representaram 46,54% do tamanho do mercado de epoxy tooling board em 2024; as placas classificadas acima de 180 °C devem crescer a um CAGR de 9,10%.

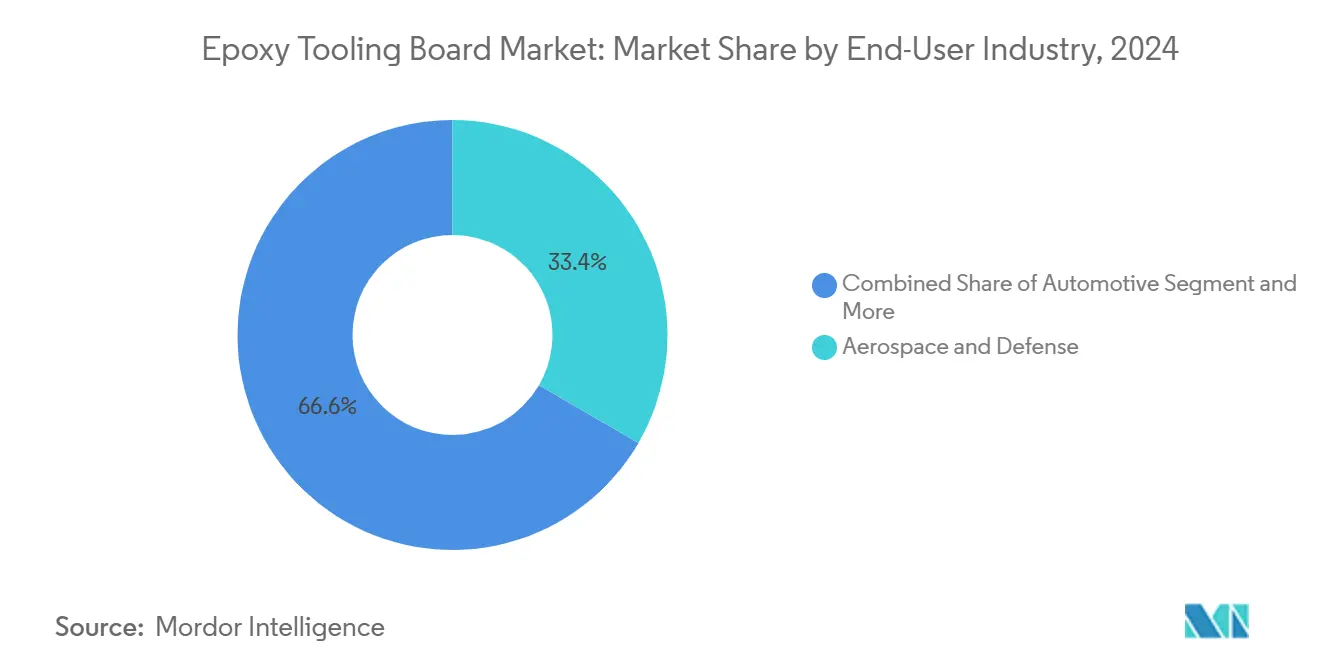

- Por indústria de uso final, aeroespacial e defesa liderou com 33,35% da participação do mercado de epoxy tooling board em 2024, enquanto a energia eólica deve registrar o CAGR mais rápido de 10,70% até 2030.

- Por canal de distribuição, as vendas diretas para fabricantes de equipamentos originais controlaram 67,87% da receita de 2024, enquanto os distribuidores autorizados devem crescer a um CAGR de 6,55%.

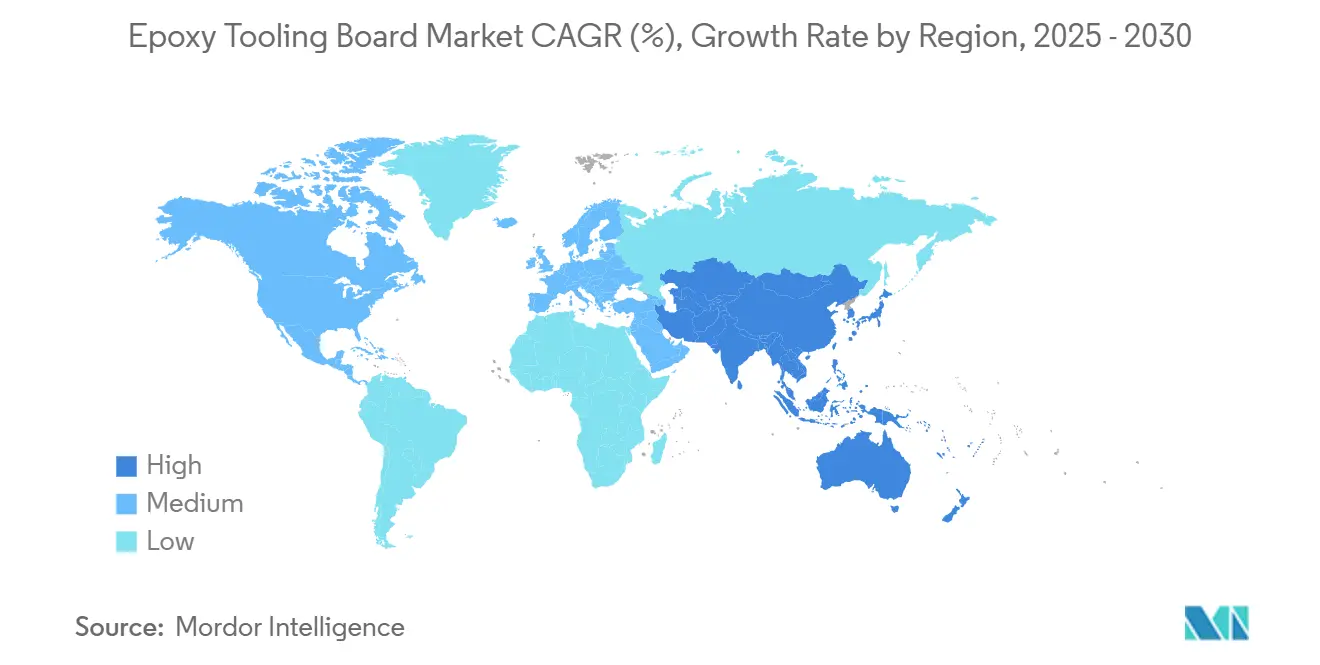

- Por geografia, a América do Norte deteve 37,78% das vendas de 2024, mas a Ásia-Pacífico registrará o maior CAGR de 10,60% até 2030.

Tendências e Perspectivas do Mercado Global de Epoxy Tooling Board

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Sistemas de Epóxi de Base Biológica em Ferramental Aeroespacial | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de Prototipagem Rápida no Setor Automotivo Chinês | +0.8% | Núcleo APAC, com expansão para cadeias de suprimentos automotivas globais | Curto prazo (≤ 2 anos) |

| Aumento do Comprimento das Pás Eólicas Impulsionando Modelos Mestres de Grande Escala | +0.6% | Global, com ênfase na América do Norte, Europa e APAC | Longo prazo (≥ 4 anos) |

| Mudança Europeia em Direção à Fabricação de Compósitos em Molde Fechado | +0.4% | Europa como principal mercado, com adoção se expandindo para a América do Norte | Médio prazo (2-4 anos) |

| Localização de Manutenção, Reparo e Revisão de Aeronaves no MEA | +0.3% | Oriente Médio e África, com benefícios para a cadeia de suprimentos regional | Longo prazo (≥ 4 anos) |

| Incentivos Fiscais do Governo dos EUA para Fabricação de Turbinas Eólicas no Local | +0.2% | Estados Unidos, com efeitos indiretos na cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sistemas de Epóxi de Base Biológica Transformam a Economia do Ferramental Aeroespacial

Os epóxis derivados de plantas reduzem as emissões de gases de efeito estufa em 20–40% e permitem a reciclagem de fibra de carbono à temperatura ambiente, uma capacidade agora validada em ferramentas de revestimento de asa em escala de produção[1]David Hart, "Resinas Epóxi Derivadas de Plantas Permitem Compósitos de Fibra de Carbono Recicláveis," Laboratório Nacional de Energia Renovável, nrel.gov. A série GreenPoxy da Sicomin conquistou aproximadamente metade do segmento especializado de base biológica, demonstrando que as resinas de origem glicerol podem igualar o desempenho das resinas petroquímicas sem penalidades de custo. O CAGR de 12% desfrutado pelas formulações biológicas está realinhando as políticas de aquisição dos principais construtores de fuselagens, que cada vez mais exigem evidências de reciclabilidade no fim da vida útil juntamente com limites de serviço de 180 °C. Os fornecedores de ferramental que documentam economias no ciclo de vida estão garantindo o status de fornecedor preferencial, protegendo a pressão sobre as margens e se diferenciando das placas de commodities.

A Prototipagem Rápida Automotiva Chinesa Acelera a Demanda por Ferramental

Os fabricantes de automóveis na China agora reduzem os prazos de fabricação de moldes de 16 semanas para menos de um mês, integrando impressão aditiva de grande formato com acabamento em placa de epóxi, reduzindo os custos do ciclo de conceito de veículos elétricos em quase 60%. Os métodos de ferramental híbrido combinam formas esqueléticas impressas em 3D com placas de alta temperatura para revestimentos de superfície, preservando a qualidade da superfície enquanto reduz o desperdício. O modelo está se expandindo para fornecedores globais de nível 1 que atendem a fabricantes de equipamentos originais transnacionais, elevando a demanda internacional por grades de média densidade que equilibram maquinabilidade e resistência ao calor.

O Dimensionamento das Pás de Turbinas Eólicas Exige Modelos Mestres Avançados

As pás de próxima geração excedem 100 m e requerem moldes capazes de aquecimento em múltiplas zonas para garantir a uniformidade de cura da resina. Os moldes de fibra de carbono impressos diretamente pelo Laboratório Nacional de Oak Ridge reduziram os custos típicos de ferramental de pás de USD 1 milhão para aproximadamente USD 700.000, melhorando a precisão do ciclo[2]Brian Post, "Manufatura Aditiva de Grande Escala para Moldes de Pás Eólicas," Laboratório Nacional de Oak Ridge, ornl.gov. Esses fatores econômicos sustentam o crescimento de dois dígitos das placas de ultra-alta densidade usadas para plugues mestres, pois preservam a fidelidade dimensional sob carregamento térmico diferencial durante longos ciclos de cura.

A Fabricação em Molde Fechado Europeia Remodela os Padrões de Manufatura

As linhas de moldagem por compressão e RTM na Alemanha, França e países nórdicos estão migrando para processos de ferramental fechado para reduzir as emissões de compostos orgânicos voláteis em mais de 90% em relação às laminações em molde aberto. O ambiente regulatório agora recompensa os operadores que adotam ferramental de baixa emissão, estimulando a demanda por placas que mantêm brilho e planicidade a pressões acima de 6 bar. Os fornecedores do mercado de epoxy tooling board que se alinham com as normas de emissões EN 16516 estão ganhando participação em programas de transporte e bens de consumo duráveis.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Bisfenol-A Impactando a Estrutura de Custos da Resina | -0.5% | Global, com impacto agudo nos centros de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Reciclabilidade Limitada em Comparação com Placas de Ferramental Termoplástico | -0.3% | Europa e América do Norte, impulsionadas por pressões regulatórias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços do Bisfenol-A Perturba a Economia da Cadeia de Suprimentos

As tarifas antidumping de abril de 2024 sobre resinas epóxi chinesas, indianas, sul-coreanas, taiwanesas e tailandesas deslocaram os fluxos globais de comércio de BPA, inflacionando os custos à vista em até 30% durante o segundo semestre de 2024[3]Comissão de Comércio Internacional dos EUA, "Resina Epóxi da China, Índia, Coreia do Sul, Taiwan e Tailândia: Investigação Antidumping," usitc.gov. Os formuladores de placas de ferramental mitigaram a exposição por meio de estratégias de dupla fonte e qualificação acelerada de epóxis à base de óleo de mamona. No entanto, as oscilações de preços complicam as cotações de longo prazo, levando os fabricantes de equipamentos originais a buscar contratos indexados ou acordos de estocagem para estabilizar os orçamentos dos programas.

As Limitações de Reciclabilidade Desafiam os Mandatos de Sustentabilidade

A reticulação de termofixos historicamente impediu a reciclagem mecânica, colocando as placas de epóxi em desvantagem em relação às placas termoplásticas que podem ser reaquecidas e remodeladas. As químicas vitriméricas agora permitem o reprocessamento por troca de ligações, mas a adoção industrial ainda é incipiente. Os compradores europeus encarregados de atingir as metas de economia circular de 2030 estão examinando as rotas de descarte no fim da vida útil; os fornecedores que oferecem esquemas de recolhimento para reciclagem química estão mais bem posicionados para cumprir as regras de responsabilidade estendida do produtor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Densidade: Placas de Ultra-Alta Densidade Impulsionam a Evolução do Desempenho

Os grades de ultra-alta densidade acima de 1.000 kg/m³ geraram a perspectiva de CAGR mais rápida de 7,95% graças à sua resistência à compressão superior e mínima deriva do coeficiente de expansão térmica a 180 °C em configurações de autoclave. Em 2024, os produtos de média densidade de 600–800 kg/m³ ainda lideraram a receita com 40,7% de participação, refletindo o uso generalizado em protótipos automotivos e náuticos onde a sensibilidade ao custo supera o desempenho térmico máximo. As estruturas de densidade gradiente — revestimentos densos sobre núcleos mais leves — agora otimizam o uso de materiais sem sacrificar a maquinabilidade das bordas, uma característica cada vez mais solicitada pelos construtores de moldes eólicos europeus.

As tecnologias aprimoradas de carga e a dispersão de nano-sílica permitem que as placas de ultra-alta densidade mantenham a maquinabilidade, evitando problemas de desgaste de ferramentas outrora endêmicos em painéis com alto teor de minerais. Os fabricantes de equipamentos originais aeroespaciais relatam deriva dimensional inferior a 0,02 mm em extensões de 2 m após 10 ciclos térmicos, uma métrica crítica para gabaritos de colagem de seções de fuselagem. O custo, embora mais elevado, é compensado pela longevidade da ferramenta que se estende além de 300 ciclos de cura, reduzindo o custo de peça ao longo da vida útil. As placas de baixa densidade abaixo de 600 kg/m³ continuam a ocupar um nicho na fabricação de padrões para móveis ou artigos esportivos, onde a redução de peso simplifica o manuseio e a instalação.

Por Classificação de Temperatura de Serviço: Aplicações de Alta Temperatura Aceleram o Crescimento

As placas classificadas entre 130–180 °C mantiveram 46,6% da receita de 2024 graças à compatibilidade com as curas padrão de pré-impregnados aeroespaciais. No entanto, o grupo acima de 180 °C se expandirá 9,10% ao ano à medida que os programas de fuselagem de próxima geração e de veículos aéreos elétricos de decolagem e pouso vertical curam a 190–200 °C para maximizar a temperatura de transição vítrea das resinas de matriz. O tamanho do mercado de epoxy tooling board para placas de alta temperatura deve atingir USD 3,9 bilhões até 2030, refletindo maior volume de ferramental por aeronave.

Atingir uma temperatura de transição vítrea acima de 190 °C sem fragilidade exigiu novos endurecedores cicloalifáticos e cargas cerâmicas nanoparticuladas, garantindo o alinhamento do coeficiente de expansão térmica com as peças de compósito de carbono. As cavidades de aquecimento infravermelho de múltiplas zonas combinadas com termopares distribuídos mitigam os gradientes térmicos em moldes de revestimento de asa de 8 metros, preservando as precisões de superfície dentro de ±0,05 mm. Por outro lado, as placas abaixo de 130 °C mantêm demanda estável para veículos conceito e invólucros de eletrônicos de consumo, onde os compradores do mercado de epoxy tooling board priorizam a usinagem rápida em detrimento do alto calor.

Por Indústria de Uso Final: Energia Eólica Perturba a Dominância Tradicional do Setor Aeroespacial

Aeroespacial e defesa capturou 33,4% da receita de 2024, mas as aplicações de energia eólica estão acelerando a um CAGR de 10,70% à medida que os comprimentos das pás aumentam e as regras de localização regional se expandem. Os projetos offshore nos Estados Unidos, Reino Unido e Taiwan exigem moldes de cobertura de nacele e de longarina entregues dentro de janelas de 20 semanas de contrato de engenharia, aquisição e construção, favorecendo fornecedores capazes de combinar fresamento CNC de 3 eixos com subestruturas aditivas. A crescente participação da energia eólica está reduzindo as oscilações anuais de volume que antes se correlacionavam exclusivamente com os ciclos de produção de aeronaves, estabilizando as taxas de utilização das plantas para os conversores de placas.

Os programas automotivos centrados em invólucros de veículos elétricos a bateria e painéis externos Classe A estão adotando placas de média densidade para ferramentas de molde por compressão de baixa pressão, sustentando um crescimento anual de volume de 4–6%. Náutico, ferroviário e maquinário industrial permanecem segmentos de nicho, mas lucrativos, exigindo estabilidade dimensional e resistência à corrosão excepcionais em ambientes operacionais úmidos. A indústria de epoxy tooling board, portanto, se beneficia da diversificação de risco em múltiplos vetores de transporte limpo, reduzindo a exposição à volatilidade dos pedidos aeronáuticos.

Por Canal de Distribuição: A Dominância das Vendas Diretas Enfrenta o Crescimento dos Distribuidores

Os relacionamentos diretos com fabricantes de equipamentos originais representaram 67,9% do faturamento de 2024, pois as aplicações complexas exigiam estreita colaboração técnica. No entanto, os distribuidores autorizados devem superar esse ritmo a um CAGR de 6,55%, ampliando o alcance geográfico para o Sudeste Asiático, Europa Oriental e América Latina, onde as menores oficinas de moldes valorizam o estoque local e o suporte técnico sob demanda. Os portais de comércio eletrônico especializados em compósitos começaram a oferecer blanks de placas cortadas sob medida com entrega em 72 horas, ampliando o acesso para escritórios de design e laboratórios de pesquisa e desenvolvimento acadêmicos.

Os fornecedores globais de ferramental de nível 1 agora combinam softwares de seleção baseados na web com centros de serviço de distribuidores, permitindo que os engenheiros simulem perfis de deflexão e térmicos antes de adquirir um formato de placa. Essa conveniência digital encurta os ciclos de vendas, mas pressiona os produtores a manter faixas mais amplas de unidades de manutenção de estoque, desafiando o planejamento de produção. Enquanto isso, as equipes de vendas diretas se concentram em programas de alto envolvimento, como estruturas de lançamento espacial e hardware de teste hipersônico, reforçando o posicionamento premium e protegendo os dados de aplicação.

Análise Geográfica

A América do Norte reteve 37,8% da receita de 2024, sustentada por cadeias de suprimentos aeroespaciais integradas e incentivos federais que recompensam a produção doméstica de naceles e pás de turbinas eólicas[4]Administração Federal de Aviação, "Roteiro de Manufatura de Compósitos Avançados 2025," faa.gov. Os clusters de compósitos dos Estados Unidos em Washington, Kansas e Alabama ancoram a demanda por placas de ultra-alta temperatura, enquanto o corredor de Quebec no Canadá aproveita a energia hidrelétrica para reduzir a energia incorporada na fabricação de ferramentas. A escassez de mão de obra qualificada, no entanto, está levando a uma maior dependência de automação, elevando a demanda por lajes de placas de precisão maquinável entregues pré-esquadrejadas e com alívio de tensões.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 10,60%, impulsionado pela proliferação de plataformas de veículos elétricos na China, pelas ambições de componentes de aeronaves de passageiros da Índia e pela competência em fibra de carbono do Japão. Os centros de prototipagem apoiados pelo governo em Guangzhou, Xangai e Pune subsidiam atualizações de oficinas de moldes que especificam grades de maior densidade, elevando a realização de preços regionais. As nações da ASEAN, como Vietnã e Indonésia, atraem a relocalização da produção de compósitos náuticos e de móveis, ampliando as importações de placas de média densidade e estimulando a expansão da rede de distribuidores.

A Europa permanece tecnologicamente madura, mas ambientalmente exigente, priorizando processos de molde fechado que exigem placas de baixa emissão capazes de suportar pressões de consolidação mais elevadas. As gigantes automotivas da Alemanha exigem placas usinadas com acabamento Ra 0,8 µm para painéis externos Classe A, enquanto os fabricantes de equipamentos originais de energia eólica offshore da Dinamarca especificam plugues de densidade gradiente para minimizar o atraso térmico durante ciclos de gelificação de 10 horas. As diretivas mais rígidas de descarte de resíduos pressionam os fornecedores a adotar pilotos de recolhimento e reciclagem química, posicionando os grades conformes para preços premium em relação às placas petroquímicas convencionais.

Cenário Competitivo

O mercado de epoxy tooling board apresenta fragmentação moderada. A RAMPF Tooling Solutions aproveita a química de poliadição verticalmente integrada e centros de usinagem multiplanta para atender clientes aeroespaciais e de automobilismo esportivo na Alemanha e nos Estados Unidos. A Trelleborg AB se diferencia por meio de tecnologia de placas de baixo teor de vazios e alta resistência à compressão para moldes de longarina de pás eólicas, apoiada por auditorias técnicas no local. A série RenShape da Huntsman Corporation se beneficia da capacidade logística global e de pesquisa e desenvolvimento contínua em epóxis vitriméricos que prometem reciclabilidade sem comprometer a temperatura de ferramental.

As alianças estratégicas aceleram os ciclos de inovação. A Airtech Advanced Materials Group e a Ascent Aerospace assinaram um acordo exclusivo de fornecimento de materiais em 2024 para agilizar a adoção de ferramental aditivo de grande formato em aplicações de painéis de fuselagem. A Gurit, tradicionalmente forte em espuma estrutural, agora realiza vendas cruzadas de placas de epóxi compatíveis com sistemas de revestimento de vidro para plugues mestres eólicos, agrupando kits de materiais para simplificar a aquisição. Especialistas menores — Alchemie, Curbell Plastics e OBO Tooling — capturam nichos regionais oferecendo estoque sob demanda e aditivos de maquinabilidade sob medida, frequentemente sob acordos de marca própria.

A perturbação nas matérias-primas está remodelando as estruturas de custo competitivo. As empresas com formulações de base biológica parcialmente isoladas das oscilações do BPA estão ganhando contratos de fornecimento de longo prazo com fabricantes de equipamentos originais europeus. Por outro lado, os formuladores dependentes de bisfenol-A importado enfrentam compressão de margens até que as estratégias de hedge ou os insumos alternativos amadureçam. A compatibilidade com a manufatura digital, especialmente a capacidade de validar o comportamento das placas em simulações de elementos finitos, está emergindo como um novo critério de qualificação de propostas entre os principais contratantes aeroespaciais. As empresas que investem na integração de bancos de dados de materiais com os principais pacotes de CAD/CAE estão, portanto, capturando programas de maior valor.

Líderes da Indústria de Epoxy Tooling Board

Trelleborg AB

RAMPF Tooling Solutions

Huntsman Corporation

Base Group

Curbell Plastics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Norco Composites dobrou seu espaço de CNC e corte de kits para 16.000 pés quadrados e instalou roteadores e jatos d'água avançados para atender à crescente demanda por componentes de placas de epóxi usinados com precisão.

- Dezembro de 2024: A Norco adicionou uma impressora 3D de 6 eixos e uma linha de usinagem subtrativa de 5 eixos, permitindo ferramental de protótipo rápido para peças náuticas, aeroespaciais e automotivas, enquanto reduz o desperdício por meio de impressão em forma quase líquida.

- Setembro de 2024: A Airtech Advanced Materials Group e a Ascent Aerospace firmaram um acordo exclusivo de fornecimento para ferramental de manufatura aditiva de grande formato em programas aeroespaciais.

- Julho de 2024: A Lyons Industries implantou uma impressora Massivit 10000 para reduzir os prazos de moldes de fibra de vidro de 16 semanas para 3–4 semanas para componentes de artigos sanitários.

Escopo do Relatório Global do Mercado de Epoxy Tooling Board

| Menos de 600 kg/m³ |

| 600–800 kg/m³ |

| 800–1.000 kg/m³ |

| Mais de 1.000 kg/m³ |

| Menos de 130 °C |

| 130–180 °C |

| Mais de 180 °C |

| Aeroespacial e Defesa |

| Automotivo |

| Náutico |

| Energia Eólica |

| Ferroviário |

| Equipamentos Industriais |

| Outros (Dispositivos Médicos, Produtos de Consumo, etc.) |

| Vendas Diretas (Fabricantes de Equipamentos Originais) |

| Distribuidores Autorizados |

| Outros (Distribuidores Técnicos Online, Prestadores de Serviços Terceirizados, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Densidade | Menos de 600 kg/m³ | |

| 600–800 kg/m³ | ||

| 800–1.000 kg/m³ | ||

| Mais de 1.000 kg/m³ | ||

| Por Classificação de Temperatura de Serviço | Menos de 130 °C | |

| 130–180 °C | ||

| Mais de 180 °C | ||

| Por Indústria de Uso Final | Aeroespacial e Defesa | |

| Automotivo | ||

| Náutico | ||

| Energia Eólica | ||

| Ferroviário | ||

| Equipamentos Industriais | ||

| Outros (Dispositivos Médicos, Produtos de Consumo, etc.) | ||

| Por Canal de Distribuição | Vendas Diretas (Fabricantes de Equipamentos Originais) | |

| Distribuidores Autorizados | ||

| Outros (Distribuidores Técnicos Online, Prestadores de Serviços Terceirizados, etc.) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de epoxy tooling board?

O mercado está em USD 10,61 bilhões em 2025 e a previsão é de crescimento para USD 13,93 bilhões até 2030 a um CAGR de 5,60%.

Qual indústria de uso final está se expandindo mais rapidamente?

As aplicações de energia eólica estão registrando o crescimento mais rápido, avançando a um CAGR de 10,70% à medida que os comprimentos das pás excedem 100 m e exigem moldes sofisticados de grande escala.

Por que os epóxis de base biológica estão ganhando espaço nas aplicações de ferramental?

As resinas derivadas de plantas reduzem as emissões de gases de efeito estufa em até 40% e permitem compósitos de fibra de carbono recicláveis, ajudando os fabricantes de equipamentos originais aeroespaciais a cumprir os mandatos de sustentabilidade sem sacrificar as temperaturas de serviço de 180 °C.

Como as tarifas antidumping influenciarão as cadeias de suprimentos?

As tarifas dos EUA sobre resinas epóxi asiáticas estão inflacionando os custos do bisfenol-A e motivando os formuladores de placas a diversificar os insumos em direção a alternativas de base biológica para estabilizar os preços e garantir a disponibilidade.

Página atualizada pela última vez em: