Tamanho e Participação do Mercado de Ferramentas de Fixação para Montagem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

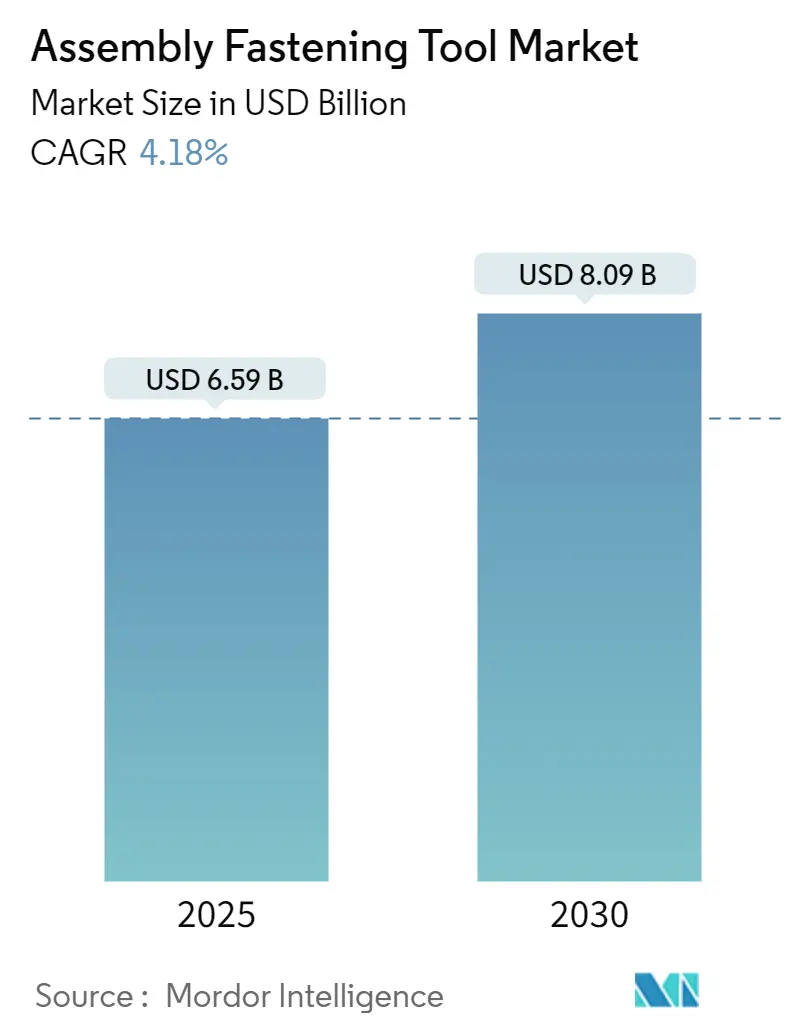

| Tamanho do Mercado (2025) | 6.59 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Fixação para Montagem por Mordor Intelligence

O tamanho do mercado de ferramentas de fixação para montagem foi de USD 6,59 bilhões em 2025 e está previsto para atingir USD 8,90 bilhões até 2030, avançando a um CAGR de 4,18%. Essa perspectiva reflete um crescimento estável da demanda à medida que as fábricas aceleram os programas da Indústria 4.0 e migram de arquiteturas pneumáticas para elétricas. Investimentos em robôs colaborativos, plataformas de aperto ricas em dados e eletrificação orientada pela sustentabilidade sustentam a expansão da receita, enquanto plantas maduras continuam a modernizar ferramentas legadas para atender a regimes de qualidade mais rigorosos. A diferenciação competitiva agora se apoia em software, eficiência energética e design específico para cada aplicação, em vez de valores nominais de torque, dando aos fornecedores estabelecidos margem para defender sua participação sem cortes agressivos de preços. As oportunidades se concentram em adições de capacidade na Ásia-Pacífico, montagem de eletrônicos de precisão e união de materiais leves na fabricação de transportes. Oscilações nos preços de matérias-primas e uma crescente lacuna de qualificação moderam o crescimento, mas também motivam gastos com automação que favorecem soluções de fixação habilitadas digitalmente.

Principais Conclusões do Relatório

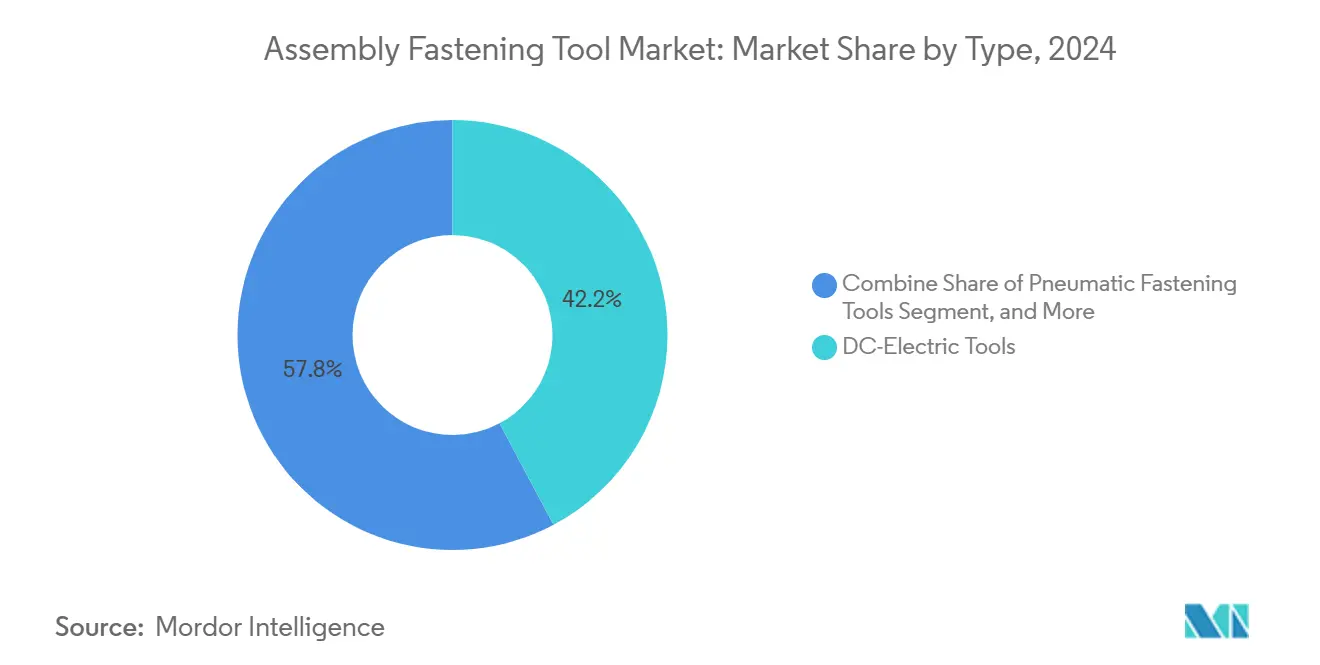

- Por tecnologia, as ferramentas elétricas de corrente contínua lideraram com 42,21% da participação do mercado de ferramentas de fixação para montagem em 2024. As ferramentas elétricas a bateria estão projetadas para registrar o CAGR mais rápido de 4,29% até 2030.

- Por nível de automação, as plataformas manuais portáteis responderam por 55,67% do tamanho do mercado de ferramentas de fixação para montagem em 2024. As totalmente automatizadas/robóticas estão preparadas para expandir a um CAGR de 4,31% entre 2025-2030.

- Por uso final, o setor automotivo capturou 37,23% da participação de receita em 2024; equipamentos eletrônicos e de semicondutores está definido para crescer a um CAGR de 4,27% até 2030.

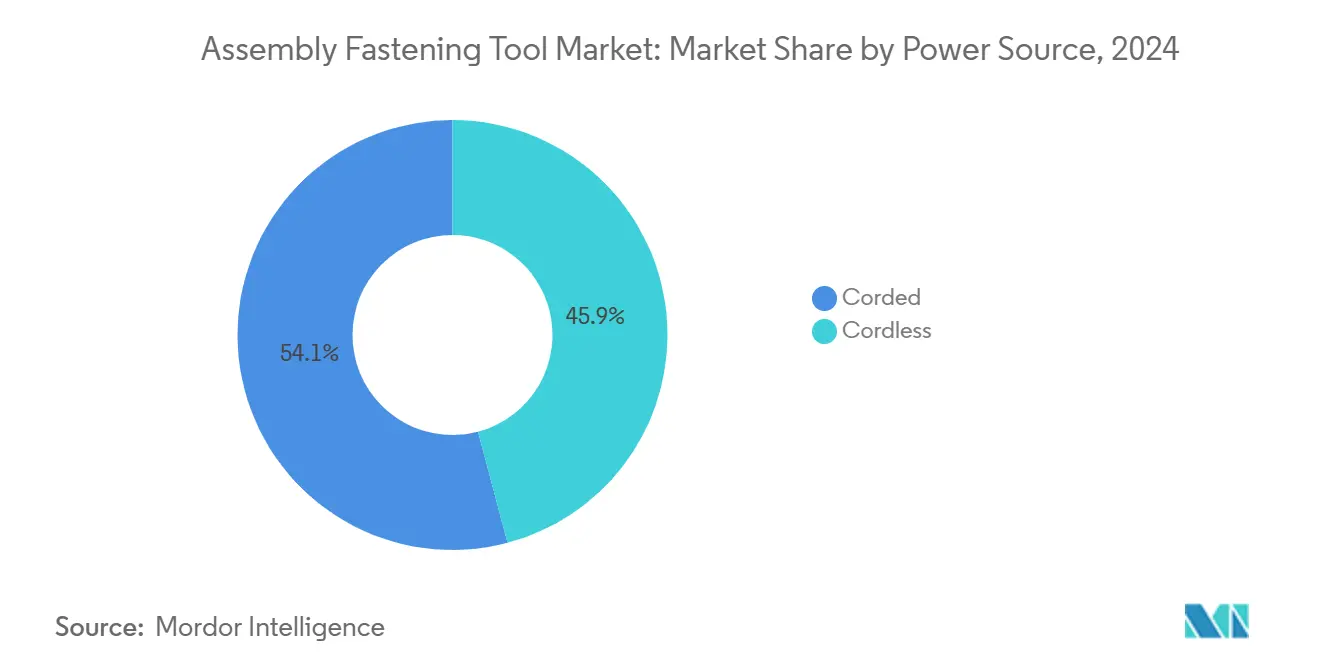

- Por fonte de energia, as ferramentas com fio capturaram 54,11% da participação de receita em 2024; as sem fio estão definidas para crescer a um CAGR de 4,91% até 2030.

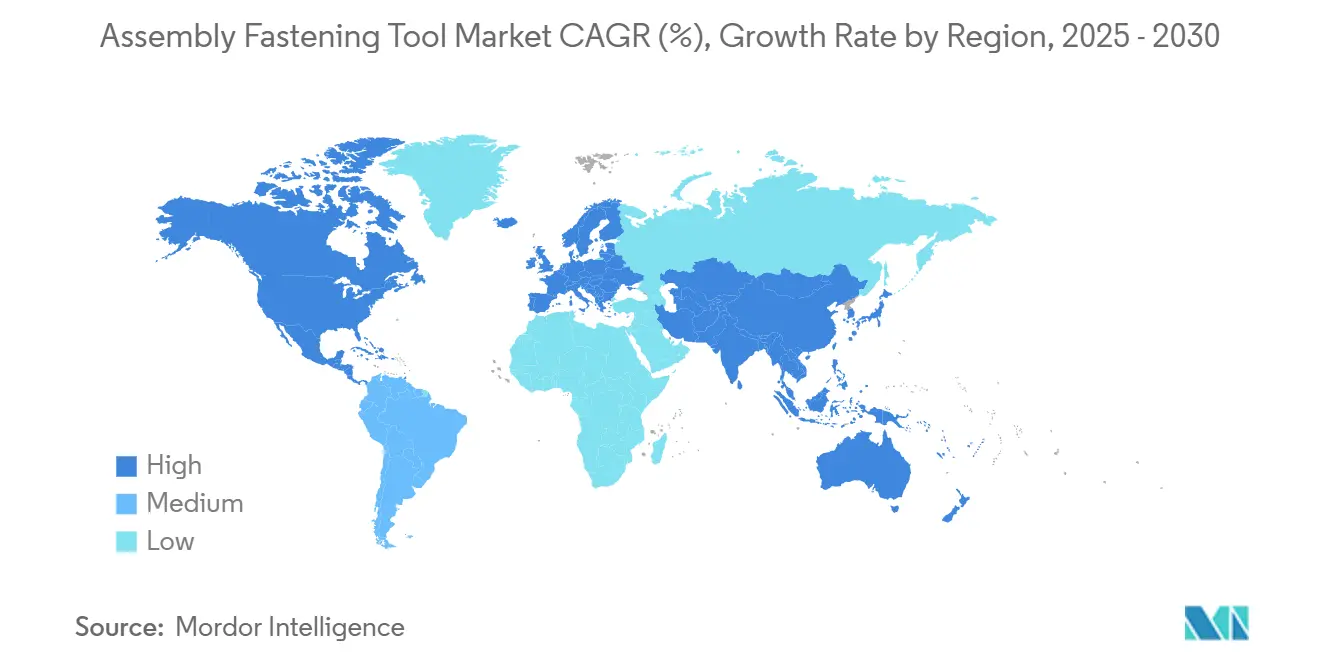

- Por região, a América do Norte deteve 38,41% do tamanho do mercado de ferramentas de fixação para montagem em 2024, enquanto a Ásia-Pacífico apresenta o maior CAGR de 4,98% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Ferramentas de Fixação para Montagem*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente automação e integração da Indústria 4.0 | +1.2% | Global com APAC liderando a adoção | Médio prazo (2-4 anos) |

| Migração do pneumático para ferramentas elétricas/a bateria | +0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda crescente por materiais leves | +0.5% | Regiões aeroespaciais, automotivo global | Longo prazo (≥ 4 anos) |

| Crescente integração com robôs colaborativos | +0.7% | Núcleo APAC, expansão para América do Norte | Médio prazo (2-4 anos) |

| Ênfase crescente em precisão, qualidade e conformidade | +0.6% | Aeroespacial e automotivo global | Longo prazo (≥ 4 anos) |

| Demanda por ferramentas sustentáveis e energeticamente eficientes | +0.4% | Europa liderando, América do Norte seguindo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Automação e Integração da Indústria 4.0

As plantas de fabricação estão incorporando ferramentas inteligentes que transmitem dados em tempo real de torque, ângulo e tempo de ciclo diretamente para sistemas MES e ERP, permitindo controle de qualidade em malha fechada e manutenção preditiva. A implantação do Alture da Atlas Copco na planta austríaca da CNH Industrial demonstrou redução de defeitos após a otimização de parâmetros. Modelos de aprendizado de máquina treinados em assinaturas de fixação agora ajustam sequências automaticamente, prevenindo eventos de cruzamento de rosca e arrancamento. A China lidera as implementações; 53% dos gerentes de fábrica lá esperam operações amplamente autônomas até 2040. Esse ecossistema centrado em dados está se tornando um pré-requisito de aquisição, especialmente entre os fornecedores de primeiro nível aeroespaciais que exigem rastreabilidade eletrônica para cada junta crítica.

Migração do Pneumático para Ferramentas Elétricas/a Bateria

Os acionamentos elétricos eliminam as perdas de energia latentes das redes de ar comprimido, reduzindo o custo total de propriedade enquanto aumentam a produtividade. Os sistemas pneumáticos normalmente desperdiçam 60-80% da energia de entrada por meio de vazamentos e quedas de pressão.[1]Atlas Copco, "Faça a Migração de Ferramentas Pneumáticas para Elétricas," atlascopco.com Baterias construídas com células de íons de lítio de alta capacidade agora sustentam saída de alto torque durante turnos completos; o parafusador sem fio Nexo da Bosch fornece torque repetível de 2-50 Nm com verificação de erros integrada. A remoção de mangueiras de ar mitiga riscos de detritos de objetos estranhos na montagem final de aeronaves e simplifica a reconfiguração de estações de trabalho em linhas de carroceria bruta automotiva. A Stanley Black & Decker mediu uma redução de 60% nas emissões de CO₂e nos locais que adotaram sua plataforma sem fio DEWALT POWERSHIFT.

Demanda Crescente por Materiais Leves

O uso mais amplo de termoplásticos reforçados com fibra de carbono e estruturas de carroceria de metais mistos eleva os desafios de integridade das juntas. Os termoplásticos reforçados com fibra de carbono proporcionam tempos de ciclo 40% mais rápidos em comparação com painéis metálicos, mas exigem ferramentas com maior precisão de torque e monitoramento térmico.[2]Advanced Materials, "Termoplásticos Reforçados com Fibra de Carbono: De Materiais à Fabricação e Aplicações," onlinelibrary.wiley.com As baterias de veículos elétricos unem carcaças de alumínio a estruturas de aço para absorção de impactos, exigindo algoritmos de torque adaptativo que evitem corrosão galvânica. Os módulos de aparafusamento da DEPRAG para linhas de montagem de baterias de veículos elétricos compensam as tolerâncias de empilhamento capturando dados de força de aperto a cada ciclo. Os fabricantes de eletrônicos também precisam de fusos de baixa força reativa para proteger componentes em nível de wafer.

Ênfase Crescente em Precisão, Qualidade e Requisitos de Conformidade

As empresas líderes aeroespaciais exigem rastreabilidade completa para cada fixador crítico; o padrão D6-82479 Rev C da Boeing impulsiona os fornecedores em direção a cadeias de ferramentas certificadas pela ISO 9001 e AS9100. As montadoras automotivas impõem mandatos de zero defeito para montagens de veículos elétricos de alta tensão, gerando demanda por software de verificação de juntas e prevenção de erros integrado aos controladores de aperto. Os fabricantes de eletrônicos dependem de painéis de controle estatístico de processos que sinalizam desvios de torque em tempo real, evitando o descarte custoso de placas.

Análise de Impacto das Restrições do Mercado de Ferramentas de Fixação para Montagem*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas | -0.9% | Global, mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada | -0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente pressão de preços e compressão de margens | -0.4% | Mercados competitivos globais | Curto prazo (≤ 2 anos) |

| Complexidade de integração com sistemas existentes | -0.3% | Mercados desenvolvidos com infraestrutura legada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas

Os grandes fornecedores se protegem com contratos plurianuais e diversificação de fornecimento, enquanto os produtores menores, limitados pelo capital de giro, absorvem os choques de insumos ou aumentam os preços, erodindo a competitividade. A compressão dos lucros pode atrasar os investimentos em pesquisa e desenvolvimento e prolongar os ciclos de substituição para os compradores industriais.

Escassez de Mão de Obra Qualificada

As plantas respondem adquirindo ferramentas de autodiagnóstico que requerem mínima expertise do operador, embora isso transfira a escassez para os técnicos de manutenção. Parcerias de treinamento e instruções de trabalho em realidade aumentada auxiliam na integração, mas adicionam custos iniciais que plantas menores podem não arcar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Ferramentas de Fixação para Montagem

Por Tipo:

Ferramentas Elétricas Impulsionam a Evolução do MercadoAs plataformas elétricas de corrente contínua capturaram 42,21% da participação do mercado de ferramentas de fixação para montagem em 2024, validando sua posição na montagem de alta precisão, onde a repetibilidade e as trilhas de auditoria superam a velocidade bruta. Os sistemas pneumáticos permanecem econômicos para linhas legadas, mas enfrentam modernizações à medida que os custos de energia aumentam. Os modelos elétricos a bateria entregam o CAGR mais rápido de 4,29%, impulsionados por células de alta energia mais leves e controladores integrados que registram cada aperto para rastreabilidade. Os formatos hidráulicos e outras especialidades ocupam nichos que exigem torque ultralto ou conformidade com segurança em áreas perigosas.

A transição reflete tendências mais amplas de eletrificação nas fábricas. A Bosch introduziu 30 modelos sem escovas em 2024 para ampliar seu ecossistema de 18 V.[3]Bosch Power Tools, "Lança Mais de 30 Novas Ferramentas Expandindo a Plataforma 18V," bosch-press.comAs montadoras automotivas equipam estações de carroceria bruta com pistolas de programação de um botão que preenchem automaticamente as curvas de torque a partir de servidores centrais, reduzindo os tempos de treinamento dos operadores. Os fornecedores de primeiro nível aeroespaciais implantam parafusadeiras angulares sem fio para eliminar danos por objetos estranhos relacionados a mangueiras.

Por Nível de Automação:

Operações Manuais Persistem Apesar do Crescimento RobóticoOs dispositivos manuais portáteis compreenderam 55,67% do tamanho do mercado de ferramentas de fixação para montagem em 2024, evidenciando que a destreza humana permanece insubstituível para geometrias complexas e estações de modelos mistos. Os sistemas fixados semiautomatizados adicionam precisão sem remover totalmente o operador, usando luzes de sequência guiada e embreagens de desligamento automático para evitar parafusos ignorados. Os totalmente automatizados/robóticos apresentam o CAGR mais ágil de 4,31%, impulsionados por arquiteturas de robôs colaborativos mais seguras e ferramentas de programação simplificadas.

As células de trabalho híbridas dominam os investimentos, combinando a repetibilidade robótica com a adaptabilidade humana. Uma planta europeia de eletrodomésticos de linha branca acopla três braços UR5e com parafusadeiras guiadas por visão, aumentando a produtividade enquanto permite que os operadores realizem a inspeção. Esse caminho incremental se adapta melhor às restrições orçamentárias e às realidades de mão de obra do que os planos de automação total.

Por Fonte de Energia:

A Revolução Sem Fio se AceleraAs soluções com fio mantiveram 54,11% de participação em 2024 devido ao tempo de operação ilimitado em estações fixas; no entanto, os modelos sem fio desfrutam de um CAGR de 4,91% até 2030. As baterias modernas sustentam a vida útil de um turno completo enquanto a conectividade integrada transmite dados de torque via Wi-Fi. A montagem aeroespacial favorece as ferramentas sem fio para evitar riscos de cabos, e os gerentes de construção esperam locais de trabalho totalmente eletrificados em dois anos.

A pesquisa da DEWALT de 2025 constatou que 66% dos gerentes de local de trabalho consideram as plataformas a bateria críticas para a produtividade. Sentimento semelhante se espalha para a fabricação em geral à medida que linhas reconfiguráveis substituem os layouts tradicionais com ritmo de esteira.

Por Setor de Uso Final:

A Expansão da Eletrônica Remodela os Padrões de DemandaO setor automotivo liderou a receita com 37,23% de participação, sustentado pelos ciclos de renovação de plataformas e lançamentos de trens de força de veículos elétricos que exigem juntas com rastreabilidade de torque. Os equipamentos eletrônicos e de semicondutores estão a caminho de um CAGR de 4,27%, impulsionados por placas aceleradoras de inteligência artificial e placas de circuito impresso flexíveis que requerem precisão abaixo de 0,1 Nm e força descendente mínima. O setor aeroespacial e de defesa depende de sistemas de aperto certificados que atendam à documentação AS9100, enquanto as máquinas pesadas e fora de estrada se beneficiam de surtos de gastos em infraestrutura.

O rápido investimento em semicondutores altera os roteiros dos fornecedores: os fabricantes de ferramentas agora integram fusos compatíveis com vácuo e carcaças conformes com sala limpa. A MKS Instruments citou fortes vendas de produtos de vácuo no primeiro trimestre de 2025 à medida que as fábricas de chips expandem a capacidade.

Análise Geográfica

Mercado de Ferramentas de Fixação para Montagem na APAC

O CAGR de 4,98% da Ásia-Pacífico até 2030 supera todas as regiões à medida que China, Índia e Sudeste Asiático ampliam a capacidade de veículos elétricos, eletrônicos e maquinário. Fabricantes de equipamentos originais chineses, como a BYD, continuam construindo plantas de montagem regionais, e o esquema de incentivos vinculados à produção da Índia aproxima os fornecedores de ferramentas dos clientes locais. Esses investimentos expandem o tamanho do mercado de ferramentas de fixação para montagem nas plantas da APAC, que exigem ecossistemas de fixação digitalmente integrados para atender aos padrões de qualidade de exportação.

Mercado de Ferramentas de Fixação para Montagem na América do Norte

A América do Norte controlou 38,41% da receita em 2024, ancorada pela reconfiguração automotiva para eletrificação e por programas aeroespaciais que exigem rastreabilidade rigorosa de juntas. Os fornecedores de primeiro nível dos EUA aceleram a renovação da frota de ferramentas para atender às metas de defeitos por veículo dos fabricantes de equipamentos originais. O crescimento é moderado em relação às regiões emergentes, uma vez que a penetração de base é elevada, mas as atualizações de software e as retrofits de cobots sustentam os ciclos de substituição. Os incentivos fiscais federais para equipamentos energeticamente eficientes estimulam a migração de ferramentas pneumáticas para plataformas elétricas de corrente contínua, apoiando o mercado de ferramentas de fixação para montagem.

Mercado de Ferramentas de Fixação para Montagem na Europa e no Oriente Médio

A Europa equilibra polos automotivos maduros com a fabricação de equipamentos para energias renováveis. Mandatos rigorosos de redução de carbono tornam a região uma adotante precoce de sistemas de fixação sem fio e otimizados em termos energéticos. Os construtores de máquinas alemães especificam protocolos de controladores integrados que alimentam dados de torque em ambientes de sistemas de execução de manufatura em toda a planta, impulsionando a demanda por ferramentas elétricas de arquitetura aberta. A Europa Oriental e o Oriente Médio oferecem potencial de crescimento incremental à medida que projetos de infraestrutura e a diversificação industrial estimulam novos pedidos de ferramentas.

Cenário Competitivo

O mercado de ferramentas de fixação para montagem apresenta fragmentação moderada, com tecnologia, serviço e amplitude de canais definindo a liderança. Atlas Copco, Stanley Black & Decker e Bosch responderam coletivamente por pouco mais de um terço das vendas globais em 2024, alavancando extensos portfólios de produtos e redes mundiais de serviços de calibração. A Atlas Copco ampliou sua liderança ao adquirir especialistas em alimentação automatizada de parafusos, ampliando as capacidades de integração de linhas completas. A Stanley Black & Decker enfatizou credenciais de sustentabilidade, citando reduções de emissões de seus equipamentos sem fio ao substituir pequenos motores a gasolina.

Os concorrentes de médio porte se concentram em pontos fortes de nicho: a Hilti se destaca na construção, a Ingersoll Rand se expande por meio de aquisições hidráulicas e de bombas, e a DEPRAG tem como alvo os módulos de montagem de baterias de veículos elétricos. Os fornecedores de software colaboram com os principais fabricantes de hardware para incorporar análises em nuvem, alinhando-se com a demanda dos clientes por contratos de serviço baseados em tempo de atividade. A competição, portanto, gira em torno do suporte ao ecossistema, e não apenas da ferramenta, elevando as barreiras para novos entrantes, a menos que ofereçam valor digital diferenciado ou conhecimento especializado em aplicações.

A concorrência de preços permanece limitada; os clientes priorizam o custo ao longo da vida útil e a conformidade em detrimento do custo inicial da ferramenta. No entanto, a inflação de commodities e a escassez de mão de obra comprimem as margens, empurrando os fornecedores em direção a pacotes de software e serviços baseados em assinatura que suavizam a receita e fidelizam os clientes. A concentração de mercado pode aumentar à medida que as marcas líderes utilizam recursos financeiros para adquirir inovadores menores, consolidando tecnologia enquanto ampliam a cobertura em regiões de alto crescimento.

Líderes do Setor de Ferramentas de Fixação para Montagem

Atlas Copco Group

Stanley Black & Decker, Inc.

Robert Bosch GmbH

Ingersoll Rand Inc.

Hilti Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Ferramentas de Fixação para Montagem

- Atlas Copco Group

- Stanley Black & Decker, Inc.

- Robert Bosch GmbH

- Ingersoll Rand Inc.

- Hilti Group

- Makita Corporation

- Pace Assembly Tools

- Apex Tool Group, LLC

- Snap-on Incorporated

- Panasonic Holdings Corporation

- Mountz Inc.

- Estic Corporation

- WEBER Schraubautomaten GmbH

- Sumake Industrial Co., Ltd.

- Kolver Srl

- FEC Inc.

- Uryu Seisaku, Ltd.

- Kilews Industrial Co., Ltd.

- Applifast Inc.

- Rotabroach. Ltd.

Desenvolvimento Recente do Setor no Mercado de Ferramentas de Fixação para Montagem

- Março de 2025: A Robert Bosch GmbH, fornecedora de tecnologia e serviços, apresentou sua mais recente linha de Ferramentas Manuais voltadas para profissionais e artesãos. Junto a essas, a Bosch introduziu Ferramentas Industriais avançadas destinadas a otimizar as operações de linha de montagem.

- Outubro de 2024: A Makita Inc., fabricante de ferramentas, lançou um novo cortador de energia de 9 polegadas de 40V máx XGT projetado para fornecer mais potência e menos vibração do que os modelos anteriores. A ferramenta atende a pedreiros, empreiteiros gerais, empreiteiros de paisagismo, profissionais de bombeiros e resgate e outros profissionais do setor.

- Janeiro de 2024: A Hilti América do Norte, fornecedora de ferramentas inovadoras, tecnologia, software e serviços para o setor de construção comercial, anunciou o lançamento de novas ferramentas sem fio na plataforma de bateria Nuron de 22V para completar o portfólio e oferecer maior valor por meio de seu serviço de assinatura de ferramentas, Gestão de Frota.

Escopo do Relatório Global do Mercado de Ferramentas de Fixação para Montagem

Visão Geral da Segmentação

| Ferramentas de Fixação Pneumáticas |

| Ferramentas Elétricas de Corrente Contínua |

| Ferramentas Elétricas a Bateria |

| Ferramentas Hidráulicas / Outras Especialidades |

| Manual Portátil |

| Fixado Semiautomatizado |

| Totalmente Automatizado / Robótico |

| Com Fio |

| Sem Fio |

| Automotivo |

| Aeroespacial e Defesa |

| Equipamentos Eletrônicos e de Semicondutores |

| Maquinário Pesado e Fora de Estrada |

| Construção e Manutenção, Reparo e Operações |

| Outros Setores de Uso Final (inclui Marítimo, Energia e Telecomunicações) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Kuwait | |

| Bahrein | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo | Ferramentas de Fixação Pneumáticas | |

| Ferramentas Elétricas de Corrente Contínua | ||

| Ferramentas Elétricas a Bateria | ||

| Ferramentas Hidráulicas / Outras Especialidades | ||

| Por Nível de Automação | Manual Portátil | |

| Fixado Semiautomatizado | ||

| Totalmente Automatizado / Robótico | ||

| Por Fonte de Energia | Com Fio | |

| Sem Fio | ||

| Por Setor de Uso Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Equipamentos Eletrônicos e de Semicondutores | ||

| Maquinário Pesado e Fora de Estrada | ||

| Construção e Manutenção, Reparo e Operações | ||

| Outros Setores de Uso Final (inclui Marítimo, Energia e Telecomunicações) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Kuwait | ||

| Bahrein | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de ferramentas de fixação para montagem até 2030?

O mercado está previsto para atingir USD 8,90 bilhões até 2030, refletindo um CAGR de 4,18% a partir de 2025.

Qual segmento de tecnologia está crescendo mais rapidamente dentro das ferramentas de fixação para montagem?

As ferramentas elétricas a bateria apresentam o maior CAGR de 4,29% à medida que as fábricas adotam plataformas sem fio e energeticamente eficientes.

Por que a Ásia-Pacífico é considerada a região mais promissora para os fornecedores de ferramentas de fixação para montagem?

Rápidas adições de capacidade em plantas de veículos elétricos, eletrônicos e fabricação em geral impulsionam um CAGR regional de 4,98% e uma demanda crescente por soluções de fixação digitais.

Como as metas de sustentabilidade estão influenciando a seleção de ferramentas?

Os compradores preferem ferramentas elétricas de corrente contínua e sem fio que reduzem o consumo de energia em até 80% em comparação com as pneumáticas e reduzem as emissões operacionais de CO₂e em 60%.

Quais fatores estão impulsionando as fábricas em direção a células de fixação totalmente automatizadas?

A escassez de mão de obra qualificada e a necessidade de juntas rastreáveis e com zero defeito incentivam investimentos em células de trabalho com robôs colaborativos que aumentam a produtividade e a qualidade.

Página atualizada pela última vez em: