Tamanho e Participação do Mercado de Manufatura Têxtil da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

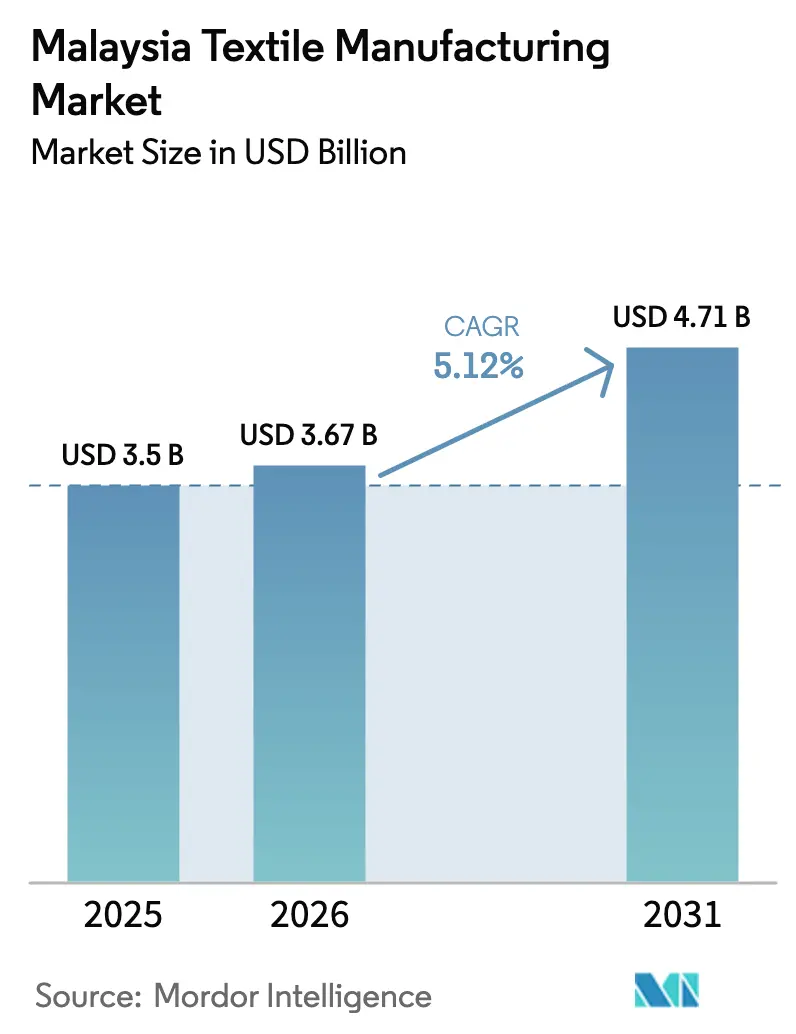

| Tamanho do mercado no ano base (2025) | 3.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

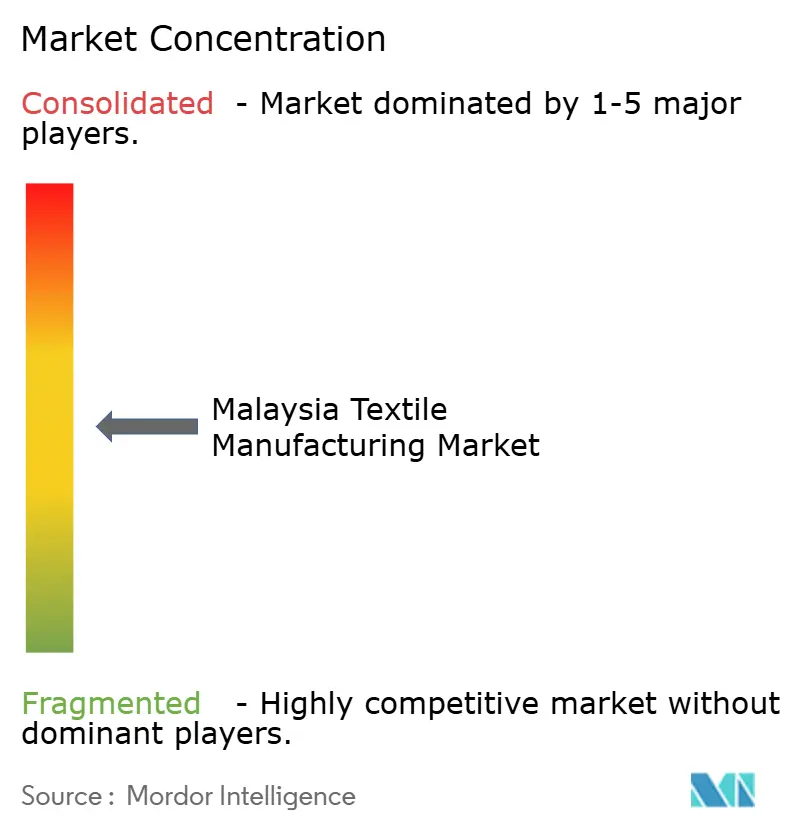

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manufatura Têxtil da Malásia pela Mordor Intelligence

O tamanho do Mercado de Manufatura Têxtil da Malásia está projetado em USD 3,5 bilhões em 2025, USD 3,67 bilhões em 2026, e deve atingir USD 4,71 bilhões até 2031, crescendo a um CAGR de 5,12% de 2026 a 2031.

Volumes maiores de pedidos desencadeados pelas eliminações tarifárias da Parceria Econômica Abrangente Regional (RCEP), a demanda estável do comércio eletrônico por moda rápida e um Subsídio Fiscal ao Investimento (ITA) reinstaurado estão permitindo que os produtores recuperem os custos de automação mais rapidamente, mesmo com o aumento das despesas com energia e mão de obra. A produção de fibra de poliéster em Penang está sendo ampliada para atender aos mandatos de conteúdo reciclado do Passaporte Digital de Produto Europeu, enquanto os investimentos em não tecidos posicionam as fábricas locais como fornecedores preferenciais para a reposição de equipamentos de proteção individual (EPI) da ASEAN. O Norte da Malásia lidera as expansões de capacidade porque seus clusters integrados reduzem os prazos de entrega, ao passo que as tinturarias do Centro enfrentam pressão sobre as margens devido ao aumento da tarifa de eletricidade de julho de 2025. A fragmentação moderada persiste, mas os players que implantam rastreabilidade em blockchain e soluções de energia renovável estão ampliando sua vantagem competitiva.

Principais Conclusões do Relatório

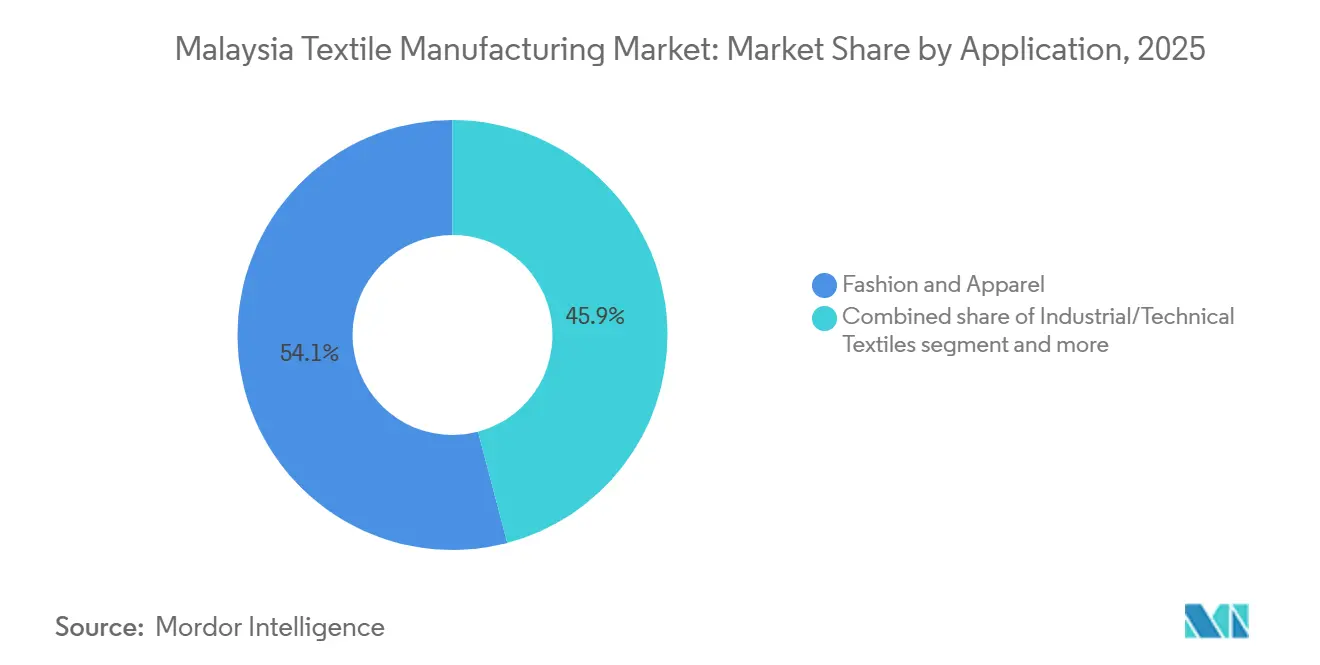

- Por aplicação, moda e vestuário lideraram com 54,1% da participação do mercado de manufatura têxtil da Malásia em 2025; os têxteis industriais e técnicos têm previsão de expansão a um CAGR de 6,54% até 2031.

- Por matéria-prima, as fibras sintéticas dominaram com 45,19% da receita em 2025; o poliéster é o subsegmento de crescimento mais rápido, com um CAGR de 6,89% até 2031.

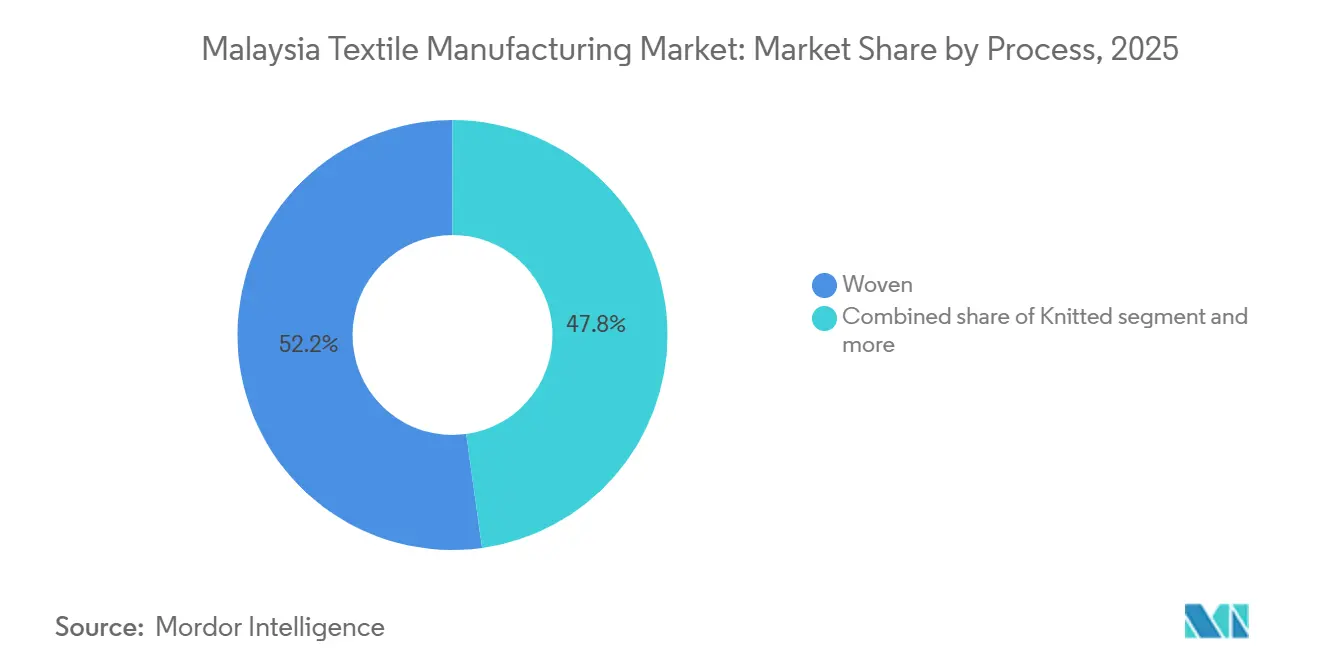

- Por processo, os tecidos planos mantiveram uma participação de 52,19% em 2025; a produção de não tecidos deve crescer mais rapidamente, a um CAGR de 6,37% até 2031.

- Por geografia, o Norte da Malásia deteve 39,97% da receita de 2025; espera-se que a região registre o maior CAGR de 6,15% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Manufatura Têxtil da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As eliminações tarifárias do RCEP estão acelerando as exportações de fios | +0.8% | Nacional, com concentração nos hubs de exportação do Norte (Penang, Kedah) e do Sul (Johor) | Médio prazo (2-4 anos) |

| Ressurgimento impulsionado pelo comércio eletrônico na demanda por moda rápida na ASEAN | +0.7% | Nacional, com nós da cadeia de suprimentos no Centro (Selangor, Kuala Lumpur) e nas regiões Norte | Curto prazo (≤ 2 anos) |

| Subsídio Fiscal ao Investimento (ITA) têxtil reinstaurado em 2025 | +0.6% | Nacional, adoção inicial nos corredores industriais do Norte e do Centro | Médio prazo (2-4 anos) |

| Renovação dos estoques de EPI impulsionando pedidos de têxteis para saúde | +0.4% | Nacional, com concentração de manufatura no Norte (Penang) e no Sul (Johor) | Curto prazo (≤ 2 anos) |

| Parque Industrial de Circularidade de Penang fornecendo fibras recicladas | +0.3% | Norte (Penang), com transbordamento para o Centro (Selangor) | Longo prazo (≥ 4 anos) |

| Adoção antecipada de rastreabilidade em blockchain para o Passaporte Digital de Produto da UE | +0.3% | Nacional, priorizado por exportadores nas regiões Norte e Centro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eliminações Tarifárias do RCEP Acelerando as Exportações de Fios

O acesso preferencial no âmbito do RCEP reduziu as tarifas sobre fios malaios na China, no Japão, na Coreia do Sul e na Austrália, elevando as margens em 5 a 8 pontos percentuais para fornecedores em conformidade. Os produtores podem combinar lã australiana ou chips de poliéster chinês sem perder o status de origem, um benefício já explorado por fiandeiros de médio porte em Penang e Kedah. As aprovações de investimento estrangeiro direto para projetos têxteis saltaram para 8% do total de manufatura da Malásia em 2024, sinalizando confiança em um hub de exportação de fios. Os ganhos de capacidade recompensam desproporcionalmente as fábricas integradas que fiam internamente, embora os contratantes de corte, confecção e acabamento capturem vantagens apenas se os contratos permitirem repasse de preços. A continuação das eliminações tarifárias até 2026 mantém esse vento favorável intacto.[1]Secretariado da ASEAN, "Atualizações do Cronograma Tarifário do RCEP," asean.org

Ressurgimento Impulsionado pelo Comércio Eletrônico na Demanda por Moda Rápida na ASEAN

O valor bruto de mercadoria regional para marketplaces online atingiu USD 139 bilhões em 2024, com vestuário como a segunda maior categoria. Plataformas como Shopee e Lazada agora agregam pedidos de pequenos lotes em hubs malaios, reduzindo os prazos de entrega para 21 dias e recompensando malheiros ágeis que investiram em corte automatizado e modelagem digital. O salto de 33% nas vendas de vestuário modesto da ZALORA beneficia fabricantes locais de batik e jersey que oferecem vantagens de design cultural. No entanto, as redes de fornecimento vietnamitas e cambojanas estão se expandindo, portanto as empresas malaias devem firmar acordos de plataforma de vários anos antes de 2027.

Subsídio Fiscal ao Investimento (ITA) Têxtil Reinstaurado em 2025

O ITA de 2025 concede um subsídio de 60% sobre gastos de capital, compensado contra 70% da renda estatutária ao longo de cinco anos, estimulando atualizações em teares energeticamente eficientes e linhas de tingimento com economia de água. A Penfabric está instalando sistemas de reciclagem de circuito fechado, enquanto a Ramatex implantou arrays solares em telhados de até 50 MW para se proteger contra a volatilidade dos custos de combustível. Os malheiros de médio porte obtêm um benefício mais generoso em comparação com o subsídio de reinvestimento padrão da Malásia, mas a adesão depende de técnicos disponíveis, uma lacuna agravada por cotas mais rígidas para trabalhadores migrantes. As empresas que combinam solicitações de ITA com parcerias de treinamento técnico encurtam os períodos de retorno e ampliam as lacunas de produtividade.

Renovação dos Estoques de EPI Impulsionando Pedidos de Têxteis para Saúde

Os ministérios da saúde da ASEAN começaram a rotacionar os EPI vencidos da era 2020 em 2024, concedendo 70% da licitação doméstica da Malásia para 500 milhões de máscaras e 20 milhões de aventais a fornecedores locais[2]Autoridade de Dispositivos Médicos, "Lista de Conformidade ISO 13485 2025," mda.gov.my. A Oceancash Pacific está dobrando a capacidade de spunbond e meltblown para 16.000 tpa para atender a esse aumento, enquanto as linhas de não tecidos de Penang operam próximas à plena utilização. A acreditação ISO 13485 exigida pelos reguladores da Malásia limita as ameaças de importação de produtores de menor custo. Embora a reposição de estoques se modere após 2027, os fabricantes que expandem para EPI veterinário e roupas para salas limpas de semicondutores estão posicionados para crescimento contínuo.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cota mais rígida de trabalhadores migrantes em 2025 causando lacunas de mão de obra qualificada | -0.6% | Nacional, mais grave nas zonas de manufatura do Norte (Penang, Kedah) e do Centro (Selangor) | Médio prazo (2-4 anos) |

| Escalada das tarifas de gás natural sob a revisão do ICPT 2025 | -0.5% | Nacional, impacto agudo nos clusters de tingimento do Centro (Selangor) e do Sul (Johor, Melaka) | Curto prazo (≤ 2 anos) |

| Volatilidade do Ringgit elevando os custos de fibras e corantes importados | -0.4% | Nacional, com maior exposição nos clusters dependentes de importação do Centro (Selangor, Kuala Lumpur) | Curto prazo (≤ 2 anos) |

| Gargalos logísticos decorrentes de atrasos nas melhorias têxteis do Porto de Johor | -0.3% | Sul (Johor), com atrasos que afetam exportadores do Centro (Selangor) que utilizam o Porto de Johor | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cota Mais Rígida de Trabalhadores Migrantes em 2025 Causando Lacunas de Mão de Obra Qualificada

Um corte gradual de 15% para 10% na alocação de mão de obra estrangeira até 2026 ameaça fábricas onde a dependência de migrantes supera 40%. As vagas não preenchidas já afetam 35% das plantas têxteis, elevando os salários dos operadores em 26,7% para USD 475/mês em 2025. Os players maiores aceleram a automação — a Ramatex implantou módulos de costura programáveis — mas as PMEs enfrentam dificuldades de financiamento apesar da janela do ITA. Sem implementações mais rápidas de treinamento técnico, a escassez de mão de obra limitará o crescimento da produção mesmo com a recuperação dos pedidos.

Escalada das Tarifas de Gás Natural sob a Revisão do ICPT 2025

O ajuste do ICPT de julho de 2025 elevou a eletricidade industrial de 39,95 para 45,40 sen/kWh, aumentando os custos de tingimento em USD 0,008–0,011 por kg e comprimindo as margens em tecidos de commodities[3]Suruhanjaya Tenaga, "Revisão do ICPT Julho 2025," st.gov.my. As tinturarias de Selangor e Johor que operam caldeiras mais antigas sentem a pressão mais intensa, levando alguns clientes a transferir o acabamento para a Indonésia, onde a energia a carvão é mais barata. O orçamento de 2025 da Malásia destinou USD 1,25 bilhão para subsídios de eficiência, mas o desembolso lento favorece os candidatos maiores e deixa as tinturarias de PMEs sem suporte. A menos que o acesso aos subsídios se amplie, o acabamento doméstico poderá se esvaziar, enfraquecendo as vantagens da integração vertical.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Têxteis Técnicos Superam o Vestuário na Demanda por EPI e Automotivo

As aplicações de moda e vestuário comandaram 54,1% da receita de 2025, sublinhando a espinha dorsal histórica do mercado de manufatura têxtil da Malásia. Os têxteis industriais e técnicos, no entanto, devem crescer a um CAGR de 6,54%, o mais alto entre as aplicações, impulsionados pela reposição de EPI e pela localização de tecidos para interiores automotivos para as linhas Proton e Perodua. A trajetória robusta do segmento o posiciona para reduzir a diferença de participação com o vestuário até 2031.

O plano da Oceancash Pacific de dobrar a produção de não tecidos para 16.000 tpa exemplifica as mudanças de capacidade em direção a tecidos spunbond e meltblown para máscaras e aventais cirúrgicos. O fornecedor de interiores automotivos Chori Trading Malaysia está expandindo suas linhas de tecelagem em Selangor para apoiar programas de veículos elétricos que exigem materiais leves e retardantes de chama. Os têxteis domésticos seguem a um ritmo de 4,8%, ancorados pelas novas construções habitacionais da Malásia, mas os consumidores sensíveis ao preço mantêm as importações chinesas e indianas competitivas.

Por Matéria-Prima: Poliéster Avança com os Mandatos de Conteúdo Reciclado

As fibras sintéticas capturaram 45,19% da receita de 2025, com o poliéster registrando o CAGR mais rápido de 6,89%, impulsionado por marcas que buscam PET reciclado compatível com o Passaporte Digital de Produto. A capacidade de 51.000 tpa da Penfibre da Toray e a próxima linha reciclada de 30.000 tpa da Far Eastern New Century ressaltam o impulso dos investimentos. Em contraste, a participação de 24% do algodão cresce apenas 4,5%, pois as preocupações com o uso de água e a volatilidade dos preços incentivam as misturas de poliéster-algodão.

As fibras recicladas respondem por 8% do consumo e devem se expandir a um CAGR de 7,2%, segundo apenas ao poliéster virgem, uma vez que a infraestrutura de circularidade de Penang escale. Fibras especiais de alto desempenho, como aramida e UHMWPE, detêm apenas 2% de participação, mas crescem 6,1% ao ano, refletindo a demanda não atendida por aplicações balísticas e marinhas atualmente dominadas por importações.

Por Processo: Não Tecidos Ganham Espaço em Aplicações de Higiene e Médicas

Os tecidos planos representaram 52,19% da produção de 2025, mas a produção de não tecidos está no caminho de um CAGR de 6,37%, o mais rápido entre os processos, à medida que os sistemas de saúde renovam os estoques de EPI. O spunbond e o meltblown atualmente fornecem 60% do volume de não tecidos e registram crescimento anual de 6,8%, enquanto os materiais agulhados atendem ao isolamento acústico automotivo.

Os tecidos de malha mantêm uma participação de 28% e crescem 5,3%, vinculados à demanda do comércio eletrônico por construções de jersey e canelado em pequenos lotes. Os tecidos de tecelagem 3D e espaçadores de nicho agora estão em 2%, mas estão subindo 6,9% ao ano, espelhando a mudança dos fabricantes de automóveis em direção a capas de assento respiráveis e os designs ergonômicos dos produtores de colchões.

Análise Geográfica

O Norte da Malásia entregou 39,97% da receita de 2025 e continuará como líder de crescimento com um CAGR de 6,15% até 2031, em grande parte porque as fábricas densamente agrupadas de Penang conseguem despachar pedidos em menos de 10 dias pelas rotas diretas para a Europa e a América do Norte do Porto de Penang. A diversificação industrial de Kedah, exemplificada por um complexo de látex de nitrila-butadieno de USD 750 milhões, reforça o ecossistema regional.

O Centro da Malásia ficou em segundo lugar com uma participação de 32% e um CAGR mais lento de 4,8%; seus hubs de tingimento foram pressionados pelos aumentos de eletricidade que elevaram os custos de acabamento. Selangor continua vital para design e logística, mas alguns processadores estão relocando etapas de alto consumo energético para a Indonésia. As casas comerciais de Kuala Lumpur, incluindo a Chori, ancoram o fornecimento, mas enviam o trabalho de tecelagem para Johor e Penang para preservar as margens.

O Sul da Malásia deteve 18% da receita em 2025 e está se expandindo 5,1% ao ano, beneficiando-se dos canais de reexportação vinculados a Singapura, apesar dos atrasos portuários que levaram os exportadores a se voltarem para o Porto Klang. A Costa Leste e a Malásia Oriental combinadas representaram 11% de participação e um CAGR de 4,2%, pois a infraestrutura está atrasada, embora a planta de valorização de resíduos de USD 25 milhões da Tex Cycle Technology em Sabah possa impulsionar um nicho de fibra circular.

Panorama regulatório

As operações de fabricação têxtil da Malásia funcionam sob uma combinação de licenciamento industrial, análise de incentivos ao investimento e conformidade ambiental e de produto ou qualidade. As licenças de fabricação são exigidas nos termos do Industrial Co-ordination Act 1975 para empresas qualificadas (por exemplo, empresas com fundos de acionistas de RM2,5 milhões ou mais ou que empregam 75 ou mais funcionários em tempo integral remunerados), com pedidos e solicitações de incentivos encaminhados por meio da plataforma InvestMalaysia da MIDA. As aprovações de investimento e as atividades promovidas sob estruturas como o Promotion of Investments Act 1986 e o Income Tax Act 1967 enfatizam produção de maior valor agregado, e as diretrizes atuais de investimento incorporam expectativas de sustentabilidade em torno da gestão de resíduos, consumo de água e energia, e seleção responsável de matérias-primas.

Em relação a normas e controle ambiental, o Department of Standards Malaysia (JSM) supervisiona o alinhamento com as Malaysian Standards (MS), enquanto o Department of Environment (DOE) emite orientações específicas para o setor têxtil e de vestuário, incluindo expectativas relacionadas ao processamento úmido e à gestão de efluentes. A direção política sob o NIMP 2030 posiciona o setor de têxteis, vestuário e calçados como um setor manufatureiro estratégico, reforçando requisitos e critérios de elegibilidade que favorecem a automação, a eficiência de recursos e as práticas de rastreabilidade para exportadores que enfrentam exigências crescentes de transparência e de conteúdo reciclado.

Análise da cadeia de valor

A cadeia de valor da fabricação têxtil da Malásia abrange têxteis primários a montante (polimerização e formação de fibras ou fios, fiação, tecelagem, malharia e processamento úmido, como alvejamento e tingimento), têxteis confeccionados intermediários e confecção de vestuário e acessórios a jusante, com logística voltada à exportação apoiada por corredores industriais estabelecidos. As matérias-primas a montante incluem fibras naturais e sintéticas (com poliéster e polipropileno importantes para misturas de vestuário e substratos de EPI não tecidos), apoiadas por insumos químicos domésticos e regionais para corantes e auxiliares, enquanto a exposição ao custo de energia é mais acentuada no processamento úmido e no acabamento, onde as tarifas de eletricidade e gás afetam a economia de conversão.

A coordenação do setor e a atualização de capacidades são apoiadas pela Malaysian Textile Manufacturers Association (MTMA) como órgão representativo nacional que abrange multinacionais, grandes empresas locais e PMEs. Os produtos promovidos pelo governo abrangem fibras naturais e sintéticas, fios, tecidos planos ou de malha, não tecidos, vestuário especializado e têxteis técnicos ou funcionais, com a cadeia de valor voltada para segmentos de maior valor agregado. Os principais gargalos destacados no ambiente operacional incluem restrições de mão de obra qualificada e pressão de custos no tingimento e acabamento, o que aumentou o interesse em soluções de automação e eficiência energética para proteger os prazos de entrega e o desempenho de conformidade nas exportações.

Cenário Competitivo

A concorrência dentro do mercado de manufatura têxtil da Malásia permanece moderadamente fragmentada; os 10 maiores produtores comandam aproximadamente 35 a 40% da receita de 2025. As estruturas verticalmente integradas dominam: a Ramatex supervisiona desde a fiação até a montagem de vestuário em vários países, enquanto a Penfabric obteve a certificação STeP by OEKO-TEX, garantindo pedidos europeus que valorizam cadeias de suprimentos transparentes. O aumento dos custos de eletricidade e mão de obra está levando à terceirização seletiva do acabamento de alto consumo energético para países vizinhos, pressionando o modelo tradicional de integração total.

A adoção de tecnologia é um diferenciador claro. A implantação de RFID de USD 2,5 milhões da Padini se estende a montante até os fornecedores de tecido, criando prontidão para o Passaporte Digital de Produto e precisão de inventário que reduz as necessidades de capital de giro. Os arrays solares de 50 MW da Ramatex reduzem os custos de energia e isolam as operações dos choques tarifários do ICPT. A atualização de não tecidos de USD 10 milhões da Oceancash permite a produção de máscaras de três camadas de fonte única, reduzindo a dependência de tecido meltblown importado e capturando a demanda por EPI.

As oportunidades de espaço em branco incluem a produção de fibras de aramida e UHMWPE, ainda 100% dependente de importações, e a reciclagem de resíduos têxteis, onde apenas 12% dos resíduos de 2024 foram recuperados. A instalação da Tex Cycle Technology em Sabah ancora esse segmento nascente e pode atrair marcas de vestuário que buscam insumos reciclados. As empresas que firmarem acordos de fornecimento de longo prazo com gigantes do comércio eletrônico antes que o fornecimento das plataformas se desloque para o Vietnã e o Camboja garantirão volume, mitigando a erosão das margens em tecidos de commodities.

Líderes do Setor de Manufatura Têxtil da Malásia

Ramatex Textiles Industrial Sdn Bhd

Penfabric Sdn Berhad

D&Y Textile (Malaysia) Sdn Bhd

Esquel Malaysia Sdn Berhad

Asia Brands Berhad

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A atualização vinculada a incentivos cria espaço para fábricas que conseguem documentar maior intensidade de capital, automação e resultados de ESG, ao mesmo tempo em que se expandem para categorias de maior valor, como têxteis técnicos, não tecidos funcionais e fios sintéticos e reciclados rastreáveis. O National Investment Framework (NIF), introduzido no National Budget 2026 da Malásia, desloca os incentivos de fabricação para uma abordagem escalonada e baseada em resultados, vinculada a métricas como investimento de capital por funcionário e práticas de ESG. Essa estrutura direciona os pipelines de projetos para maquinário energeticamente eficiente, monitoramento digital e processamento úmido que economiza recursos.

Essa direção também se alinha ao posicionamento setorial do NIMP 2030 para têxteis, vestuário e calçados, que enfatiza sustentabilidade, manufatura avançada e práticas de economia circular, em vez de produção puramente commodity. A conformidade voltada à exportação e a competitividade de custos apoiam ainda mais oportunidades em torno de reduções mensuráveis de energia e água, dado que o acabamento e o tingimento estão entre as etapas mais intensivas em energia e foram diretamente afetados por ajustes tarifários. Do lado da demanda, os têxteis industriais e técnicos (incluindo não tecidos relacionados a EPI e têxteis para interiores automotivos) oferecem resiliência de margem em comparação com tecidos básicos de vestuário, enquanto insumos circulares e a integração de fibras recicladas apoiam as expectativas dos compradores em relação à transparência e à proveniência dos materiais. Iniciativas de digitalização, como otimização energética baseada em IoT e sistemas de rastreabilidade, podem ser combinadas com critérios de incentivo e auditorias de compradores para reforçar o fornecimento baseado na Malásia para cadeias de suprimento regionais de comércio eletrônico e programas de exportação premium.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Penfabric Sdn Berhad assinou um memorando de entendimento com a Hitachi Sunway Information Systems Sdn Bhd para implementar soluções de eficiência energética. A colaboração apoia o controle de custos em operações têxteis intensivas em energia e fortalece as narrativas de conformidade em torno de uma fabricação mais ecológica para clientes de exportação.

- Julho de 2025: As tarifas industriais de eletricidade aumentaram para 45,40 sen/kWh sob o mecanismo ICPT da Malásia, apertando as margens das operações de tingimento e acabamento. O aumento acelerou o interesse em fontes renováveis no local e em retrofits de economia de energia, particularmente para processadores expostos à volatilidade de custos impulsionada por concessionárias.

- Maio de 2024: A Tex Cycle Technology comprometeu USD 25 milhões para a primeira instalação integrada de resíduos programados de Sabah, focada na reciclagem fibra a fibra. O investimento adiciona infraestrutura de circularidade doméstica que pode fornecer insumos reciclados e reduzir o risco de descarte de resíduos para fabricantes têxteis, incluindo players de processamento úmido.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Para este estudo, o mercado de fabricação têxtil da Malásia é definido como o valor da atividade de fabricação têxtil e de vestuário realizada na Malásia, abrangendo a conversão de fibra em produtos têxteis acabados e os processos de fabricação associados.

Exclusões de escopo: vendas no varejo de têxteis e vestuário, margens de comércio e distribuição puros, e fluxos de têxteis de segunda mão não são contabilizados neste valor de mercado.

Visão geral da segmentação

- Por Aplicação

- Moda e Vestuário

- Têxteis Industriais/Técnicos

- Têxteis Domésticos e para o Lar

- Têxteis Médicos e para Saúde

- Têxteis Automotivos e de Transporte

- Outros (Têxteis de Proteção, Esportivos, etc.)

- Por Matéria-Prima

- Fibras Naturais

- Algodão

- Lã

- Seda

- Fibras Sintéticas

- Poliéster

- Nylon

- Raiom / Viscose

- Acrílico

- Polipropileno

- Fibras Recicladas

- Outros (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE))

- Fibras Naturais

- Por Processo / Tecnologia

- Tecido Plano

- Malha

- Não Tecido

- Spunlaid (Spunbond / Meltblown)

- Hidroentrelaçado por Via Seca

- Via Úmida

- Agulhado

- Tecelagem 3D e Tecidos Espaçadores

- Por Geografia

- Norte (Penang, Kedah, Perlis e Perak)

- Centro (Selangor, Kuala Lumpur, Negeri Sembilan e Putrajaya)

- Sul (Johor, Melaka)

- Costa Leste (Kelantan, Terengganu, Pahang e Labuan)

- Malásia Oriental (Sabah, Sarawak)

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental é usada para estabelecer a base factual do modelo, de modo que o dimensionamento parte do que pode ser observado de forma independente sobre a atividade de fabricação, os padrões comerciais e a saúde do setor na Malásia. Normalmente, o trabalho analisa estatísticas oficiais e séries de referência, como comunicados comerciais da Malaysia External Trade Development Corporation, indicadores de fabricação do Department of Statistics Malaysia, mapas comerciais do International Trade Centre, séries alfandegárias do UN Comtrade e séries macroeconômicas e cambiais do World Bank, seguidos por notas de política relevantes de agências malaias.

Para tornar os números práticos, também são analisados relatórios anuais de empresas, apresentações a investidores e comunicados públicos para entender o mix de produtos, sinais de utilização e planos de expansão que podem alterar o valor da produção. Quando necessário, uma assinatura paga que agrega dados financeiros de empresas, notícias e registros de patentes é usada para reduzir lacunas manuais e verificar cronogramas de forma cruzada. Essas fontes documentais são apenas ilustrativas, e muitas outras fontes públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar suposições que as fontes documentais não explicam bem, como mudanças típicas no mix de produtos, visibilidade de pedidos de exportação e como as mudanças de preços se refletem nos contratos. Conversamos com fabricantes, especialistas em maquinário e processos, e compradores a jusante em toda a Malásia, e reverificamos os dados de entrada quando há sinais conflitantes entre produção, comércio e direção de preços.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 12% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 28% | |

| Participantes menores: 17% | Gerentes: 60% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma reconstrução top-down que vincula o valor da fabricação têxtil da Malásia a sinais observáveis de fabricação e comércio, e depois à atividade em nível de processo, como fiação, tecelagem ou malharia e acabamento, seguida pela fabricação de vestuário quando aplicável. Uma vez construído o conjunto de demanda, são realizadas verificações seletivas bottom-up usando sinais de receita de empresas amostradas, adições de capacidade e proxies típicos de preço por unidade de produção, para que os totais possam ser ajustados quando a primeira passagem parecer exagerada.

Alguns insumos que moldam significativamente o modelo incluem os valores de exportação e importação de têxteis e vestuário, a movimentação do mix entre fibra, fio, tecido e vestuário, indicadores de produção industrial, comentários sobre utilização de capacidade a partir de entrevistas e o momento da conversão USD-MYR para o ano-base. Para a previsão, é usada uma análise de cenários para que o modelo possa refletir diferentes trajetórias para a demanda de exportação, a inflação de custos e a recuperação de utilização discutidas nas chamadas com especialistas. Um cenário central é então selecionado com base nas premissas mais recorrentes. Quando faltam informações bottom-up para instalações menores, a lacuna é tratada por meio de proporcionalização com base na exposição comercial e no mix de processos, e depois verificada em relação aos totais macroeconômicos e do setor.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados de forma cruzada em relação a sinais independentes, como valores comerciais, direção da produção industrial e o movimento implícito de preço e volume para categorias têxteis-chave. Se um salto parecer grande demais para o ano, as premissas são revisitadas, e chamadas de acompanhamento são acionadas para confirmar se a mudança é impulsionada pelo mix, pelo preço ou por um choque pontual.

Antes da aprovação final, o trabalho passa por revisões analíticas passo a passo, incluindo verificações de variância entre segmentos, verificações de consistência cambial e verificações de razoabilidade em relação às narrativas recentes de expansão e utilização. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais. Uma última revisão é feita imediatamente antes da entrega para que os clientes recebam a visão mais atualizada.

Tamanho de Mercado do Estudo da Indústria de Fabricação Têxtil da Malásia da Mordor Intelligence Versus Outras Estimativas Publicadas

As estimativas publicadas para a fabricação têxtil da Malásia frequentemente não coincidem porque o mercado pode ser definido a partir de diferentes ângulos, e a escolha altera o que é contabilizado como valor. As diferenças geralmente decorrem de o vestuário estar agrupado ou não com os têxteis, de como o comércio é tratado em relação à produção doméstica, e de como as taxas de câmbio e a inflação são incorporadas ao ano-base.

Algumas fontes também misturam uma categoria mais ampla de estilo de vida ao total, o que pode incluir itens adjacentes e fazer o crescimento parecer mais suave do que os dados de fabricação e comércio mostram. Na modelagem da Mordor Intelligence, o valor é contabilizado apenas para a atividade de fabricação têxtil e de vestuário da Malásia em processos como fiação, fabricação de tecidos, processamento úmido e confecção de vestuário, e depois validado em relação a sinais de comércio e produção antes da previsão.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,67 bilhões de USD (2026) | |

| Portal de Dados do Setor A | 3,49 bilhões de USD (2025) | Esta estimativa é apresentada em um contexto mais amplo de estilo de vida, e a narrativa de escopo indica que vestuário e categorias relacionadas podem estar agrupados, o que pode alterar o valor contabilizado em relação à produção manufatureira pura. |

| Editora de Mercado B | 3,20 bilhões de USD (2024) | Este valor usa um ano-base anterior e uma lente de segmentação diferente, focada em vestuário e têxteis para o lar, o que pode subestimar a atividade de processos a montante e também altera o momento cambial usado para a conversão em USD. |

Em conjunto, a dispersão é explicada principalmente pela definição de escopo, pela escolha do ano-base e pelo que é tratado como valor de fabricação versus categorias adjacentes. Ao manter o modelo vinculado à cobertura de processos e verificá-lo de forma cruzada com indicadores de comércio e produção, o número final permanece mais fácil de reproduzir e de testar sob estresse quando as premissas mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de manufatura têxtil da Malásia em 2026?

O tamanho do mercado de manufatura têxtil da Malásia é de USD 3,67 bilhões em 2026 e está projetado para atingir USD 4,71 bilhões até 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

Os têxteis industriais e técnicos lideram o crescimento com um CAGR de 6,54% até 2031, impulsionados pela demanda por EPI e interiores automotivos.

Por que o uso de poliéster está aumentando nas fábricas malaias?

O poliéster avança pelo menor custo em relação ao algodão e pelas regulamentações europeias que favorecem o PET reciclado, impulsionando seu CAGR de 6,89% até 2031.

Qual região contribui mais para a produção têxtil malaia?

O Norte da Malásia, ancorado por Penang e Kedah, forneceu 39,97% da receita de 2025 e crescerá a um CAGR de 6,15% até 2031.

Como os custos de energia estão afetando os fabricantes?

Um aumento de 13,6% na tarifa de eletricidade em julho de 2025 elevou os custos de tingimento, levando a investimentos em energia solar e equipamentos energeticamente eficientes.

Página atualizada pela última vez em: