Tamanho e Participação do Mercado de Manufatura da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

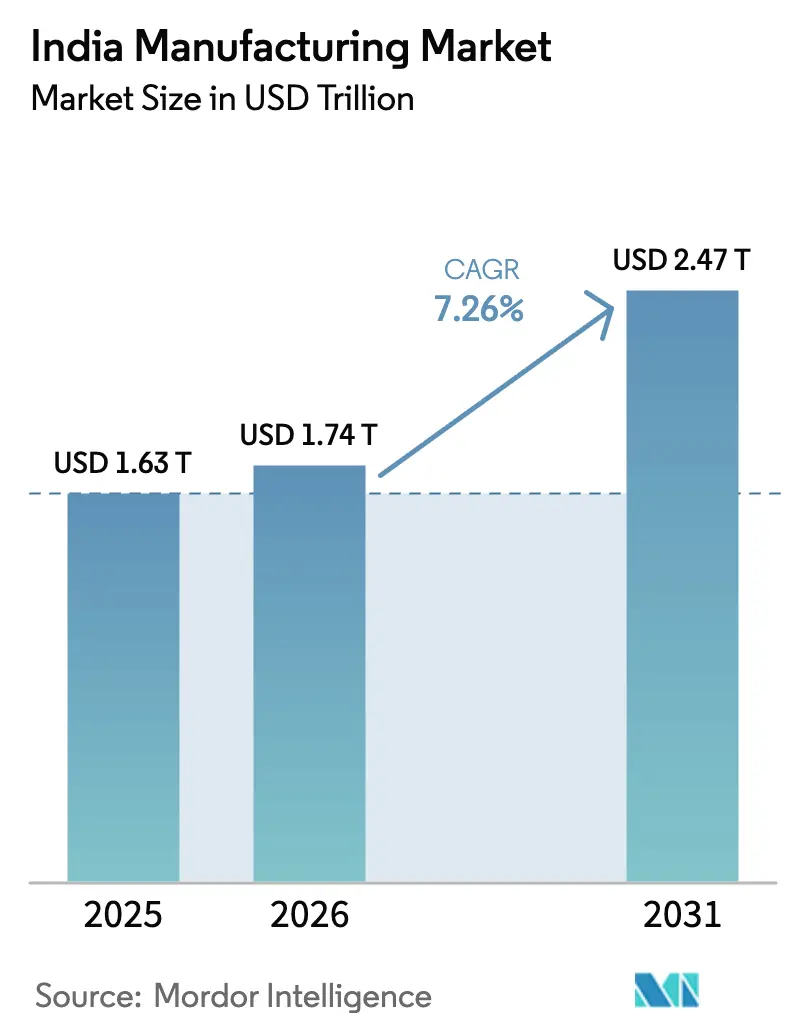

| Tamanho do mercado no ano base (2025) | 1.63 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.74 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.47 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.26% CAGR |

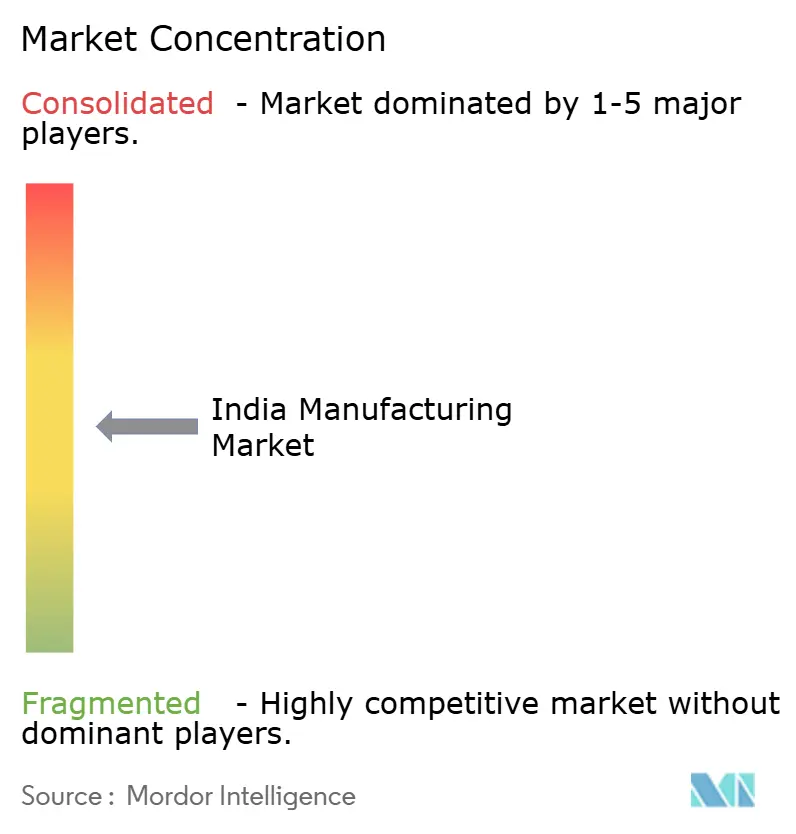

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manufatura da Índia por Mordor Intelligence

O tamanho do Mercado de Manufatura da Índia está projetado em USD 1,63 trilhão em 2025, USD 1,74 trilhão em 2026, e deve atingir USD 2,47 trilhões até 2031, crescendo a um CAGR de 7,26% de 2026 a 2031.

Os programas de Incentivo Vinculado à Produção (PLI) 2.0 no valor de USD 26 bilhões, uma onda de IED de USD 22 bilhões associada ao realinhamento "China + 1" e a rápida formalização das MPME estão ampliando a base de fornecedores domésticos, ao mesmo tempo que direcionam a produção para eletrônicos, baterias e hidrogênio verde[1]Agência de Informação à Imprensa, "Alocação do Esquema PLI 2.0 Supera USD 26 Bilhões," pib.gov.in. As plataformas de crédito digital agora reduzem os ciclos de capital de giro de 90 dias para menos de 45 dias para fornecedores de segundo nível, aumentando a liquidez durante picos de pedidos. O Oeste da Índia ainda ancora um terço da produção, mas o Sul da Índia é a região de crescimento mais rápido à medida que os clusters de aeroespacial, veículos elétricos e semicondutores amadurecem. Enquanto isso, a manufatura aditiva está se consolidando em aplicações de defesa após a Bharat Forge Ltd reduzir os prazos de entrega de pás de turbinas em 75% com impressão 3D em metal.

Principais Conclusões do Relatório

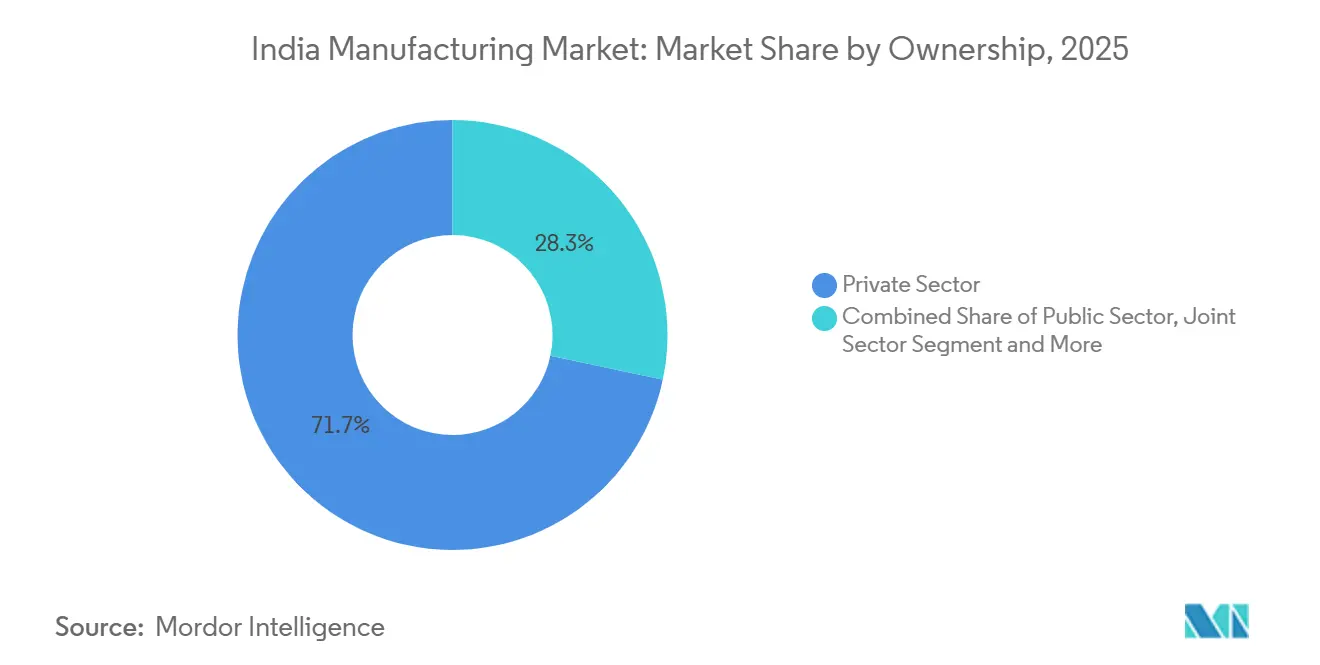

- Por propriedade, as empresas privadas controlaram 71,68% da produção em 2025, enquanto as MPME privadas devem crescer a um CAGR de 10,04% até 2031.

- Por indústria de usuário final, o setor automotivo capturou 23,12% da demanda em 2025, enquanto eletrônicos e elétricos avançam a um CAGR de 13,46% até 2031.

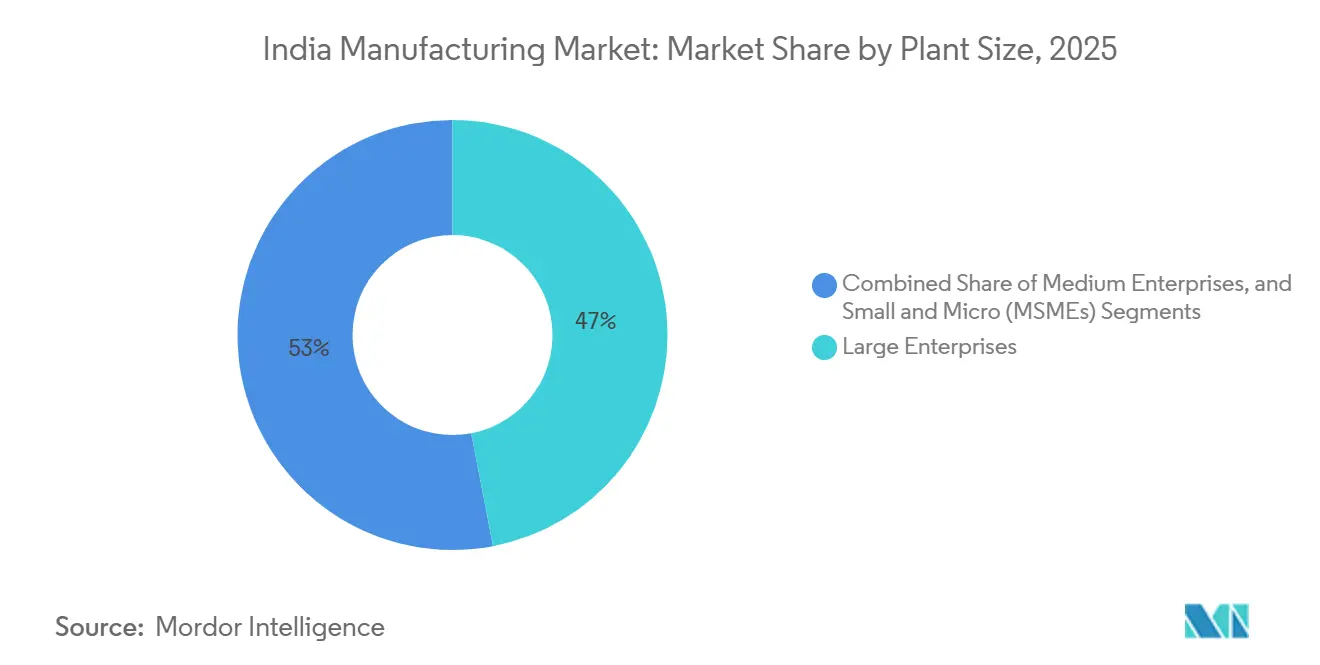

- Por porte da planta, as grandes empresas geraram 46,98% da produção de 2025, mas as micro e pequenas empresas se expandirão mais rapidamente, a um CAGR de 12,94% até 2031.

- Por Geografia, o Oeste da Índia detinha uma participação de 33,06% em 2025, enquanto o Sul da Índia deve crescer a um CAGR de 7,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Manufatura da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos ampliados do PLI 2.0 para hidrogênio verde, baterias avançadas e semicondutores | +1.8% | Gujarat, Karnataka, Tamil Nadu | Médio prazo (2 a 4 anos) |

| Realinhamento da cadeia de suprimentos Quad "China + 1" | +1.5% | Maharashtra, Gujarat, Tamil Nadu, Karnataka | Curto prazo (até 2 anos) |

| Aumento do consumo em cidades de segundo e terceiro nível e expansão de armazéns | +1.2% | Em todo o país, com ganhos iniciais em Coimbatore, Indore, Lucknow | Médio prazo (2 a 4 anos) |

| Conectividade de corredores industriais via Gati Shakti | +0.9% | DMIC, CBIC e outros corredores | Longo prazo (4 anos ou mais) |

| Obrigações de compensação em aquisições de defesa | +0.7% | Hyderabad, Bengaluru, Pune | Médio prazo (2 a 4 anos) |

| Divulgação obrigatória de ESG acelerando retrofits da Indústria 4.0 em grandes empresas | +0.6% | Grandes empresas em todo o país | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Ampliados do PLI 2.0 Cobrindo Hidrogênio Verde, Baterias de Química Avançada e Semicondutores

O PLI 2.0 destinou USD 26 bilhões para setores emergentes e vincula 50% dos subsídios a vendas incrementais, de modo que os beneficiários devem fechar contratos de longo prazo antes do início das obras. Três fábricas de wafers direcionadas a Gujarat e Karnataka elevarão a capacidade mensal para 85.000 wafers até 2027, enquanto os incentivos para baterias respaldaram planos de 50 GWh de células até 2028[2]Ministério de Eletrônica e Tecnologia da Informação, "Atualização da Missão de Semicondutores 2025," meity.gov.in . Os prêmios de hidrogênio cobrem 1,2 milhão de t/a de eletrolisadores e já atraíram USD 4 bilhões em compromissos de investimento privado. Os pagamentos escalonados (20% antecipado, 80% vinculado ao desempenho) reduzem o risco fiscal, mas empresas menores enfrentam lacunas de liquidez durante a fase de expansão. No geral, o esquema consolida um piso de demanda doméstica plurianual que se propagará por toda a cadeia de suprimentos de componentes.

Realinhamento da Cadeia de Suprimentos Quad ("China + 1") Direcionando Pedidos de Montadoras para a Índia

O IED em manufatura subiu para USD 22 bilhões em 2025, 34% acima do ano anterior, à medida que Apple e Samsung aprofundaram suas operações de montagem na Índia. A iniciativa de resiliência da cadeia de suprimentos Quad destina USD 5 bilhões em crédito concessionado, direcionando pedidos de eletrônicos de médio porte e autopeças para fornecedores indianos[3]Departamento de Estado dos EUA, "Iniciativa de Resiliência da Cadeia de Suprimentos Quad," state.gov . Foxconn e Pegatron empregam atualmente 87.000 trabalhadores, enquanto a Samsung transferiu 30% da produção global de lavadoras para Noida. No entanto, displays e sensores importados significam que apenas 38% do valor dos aparelhos celulares é adicionado localmente, indicando espaço para uma integração retroativa mais profunda.

Aumento do Consumo Doméstico Impulsionado pela Urbanização de Cidades de Segundo e Terceiro Nível e pelo Crescimento da Armazenagem para Comércio Eletrônico

As cidades de segundo e terceiro nível impulsionaram 42% do aumento incremental da demanda por bens de consumo em 2025, à medida que a renda per capita ultrapassou USD 2.800. Os operadores logísticos responderam comissionando 28 milhões de pés quadrados de armazéns, reduzindo os tempos de entrega na última milha para menos de 24 horas em 78% dos códigos postais de cidades de segundo nível. A nova fábrica de refrigeradores da Godrej Group em Mohali é voltada diretamente para essa demanda do interior. A renda disponível crescente, portanto, ancora um piso estável de demanda doméstica que protege os exportadores das oscilações globais.

Conectividade Acelerada de Corredores Industriais por meio dos Projetos Gati Shakti

O Gati Shakti destinou USD 18 bilhões para conectar 11 corredores e 35 parques logísticos, reduzindo o tempo de trânsito Delhi-Mumbai de 48 horas para 18 horas em linhas de carga dedicadas. O corredor Chennai-Bengaluru reduziu os custos logísticos em 14% para fornecedores automotivos, permitindo que os dias de estoque fossem reduzidos à metade. No entanto, apenas 22% dos parques possuem ramais ferroviários, e os tempos de permanência nos portos de 2,8 dias ainda ficam atrás dos 0,8 dias de Singapura. A infraestrutura eficaz de última milha, portanto, determina a rapidez com que a Índia converte o investimento em conectividade em ganhos de competitividade.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos logísticos: tempos de permanência nos portos e participação ferroviária abaixo de 30% | −0.8% | Em todo o país, crítico em Kolkata e Haldia | Médio prazo (2 a 4 anos) |

| Atrasos na aquisição de terras prolongam os cronogramas dos projetos | −0.6% | Uttar Pradesh, Odisha, Bengala Ocidental | Longo prazo (4 anos ou mais) |

| Preços voláteis de cobre e lítio comprimindo margens | −0.5% | Hubs de baterias e eletrônicos em todo o país | Curto prazo (até 2 anos) |

| Escassez de talentos para fábricas de semicondutores e salas limpas | −0.4% | Gujarat, Karnataka | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos Logísticos Persistentes: Tempos de Permanência nos Portos e Participação Ferroviária no Interior Inferior a 30%

O tempo médio de permanência nos portos caiu para 2,8 dias em 2025, mas ainda é o dobro do de Colombo e o triplo do de Singapura, elevando os custos de estoque para os exportadores. O Porto de Jawaharlal Nehru registrou filas de sete dias nos picos de monção, levando os embarcadores de eletrônicos a recorrer ao frete aéreo, mais caro. A participação da carga ferroviária permanece estagnada em 27,3% porque apenas um quinto dos parques possui ramais, enquanto o tempo de rotatividade dos vagões é de 5,2 dias, contra 2,8 dias da China. A conclusão do Corredor de Carga Oriental atrasou 18 meses devido a disputas fundiárias, adiando os cortes de 30% nos custos de frete previstos. A menos que as conexões de última milha acompanhem os corredores principais, a penalidade logística da Índia persistirá.

Atrasos na Aquisição de Terras Apesar das Reformas Estaduais, Prolongando os Prazos de Execução dos Projetos

Plantas greenfield em Uttar Pradesh e Odisha ultrapassaram os cronogramas em 18 a 24 meses em 2024-25, apesar dos portais de balcão único. A usina de USD 3,2 bilhões da JSW Steel Ltd em Odisha ficou paralisada enquanto petições de comunidades tribais bloqueiam 42% das terras, enquanto a Tata Electronics perdeu 14 meses aguardando 600 acres em Assam. Estados com bancos de terras digitalizados, como Gujarat e Karnataka, atraíram 64% do novo IED, evidenciando que a transferência ágil de terras é agora um filtro primário na seleção de locais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: O Dinamismo Privado Ancora a Expansão

As empresas privadas detinham uma participação de 71,68% no mercado de manufatura da Índia em 2025, enquanto as MPME privadas superarão o mercado mais amplo com um CAGR de 10,04% até 2031. O desconto digital de faturas e os subsídios do PLI permitiram que a Dixon Technologies (India) Ltd elevasse sua receita para USD 2,04 bilhões ao integrar 14 marcas globais. As unidades do setor público, sobrecarregadas por pensões legadas, viram os novos pedidos da Bharat Heavy Electricals caírem 11% no AF 2025. Os empreendimentos conjuntos e cooperativos juntos detinham apenas 10%, mas enfrentam acesso restrito a capital. O mercado de manufatura da Índia, portanto, depende de players privados ágeis para o crescimento, enquanto as empresas estatais estabilizam as bases da indústria pesada.

A liberalização regulatória, incluindo IED automático de 100% e a abolição de licenciamento para a maioria das categorias, consolidou a dominância privada. O tamanho do mercado de manufatura da Índia gerado por Dixon Technologies (India) Ltd, Ather Energy Pvt Ltd e empresas similares continua se ampliando à medida que o fornecimento localizado cresce. As cooperativas enfrentam dificuldades com o controle de preços da cana-de-açúcar, acumulando USD 2,64 bilhões em atrasos de pagamentos a agricultores que limitam as atualizações tecnológicas. No futuro, as MPME explorarão o crédito digital e os históricos de conformidade com o GST para conquistar mandatos de montadoras, consolidando uma estrutura de dois níveis de fornecedores ágeis abastecendo integradores de escala.

Por Indústria de Usuário Final: Eletrônicos Lideram, Automotivo se Recalibra

O setor automotivo respondeu por 23,12% da demanda de 2025, mas eletrônicos e elétricos crescerão mais rapidamente, a um CAGR de 13,46% até 2031, à medida que a produção de telefones celulares atinge 330 milhões de unidades. O PLI de Manufatura de Celulares pagou USD 384 milhões no AF 2025, elevando a adição de valor local para 35% e atraindo 42 fabricantes de componentes. O setor têxtil detinha uma participação de 14,6%, mas enfrenta vantagens de custo de mão de obra de Bangladesh e do Vietnã. O setor farmacêutico, com 9,8%, exportou USD 24,6 bilhões em IFAs após 18 plantas receberem aprovação da FDA em 2025.

Os processadores de laticínios adicionaram 8 milhões de l/d de capacidade à medida que o consumo de proteínas aumenta, e os despachos de cimento cresceram 7% com os programas habitacionais. As exportações de produtos químicos especiais ganharam 12% após os fechamentos ambientais da China, enquanto a manufatura de defesa registrou o maior CAGR de 14,8% com montagens de artilharia e aeronaves. O setor de manufatura da Índia deve, portanto, equilibrar os aumentos de demanda em eletrônicos e defesa com os riscos de concorrência em têxteis e calçados.

Por Porte da Planta: Micro e Pequenas Empresas Aceleram

As grandes empresas detinham 46,98% da receita de 2025, mas as micro e pequenas empresas se expandirão a um CAGR de 12,94% à medida que o Esquema de Garantia de Linha de Crédito de Emergência desembolsou USD 61,2 bilhões. O Udyam registrou 1,8 milhão de novas MPME no AF 2025 após o registro eletrônico reduzir o processamento para duas horas. As médias empresas, com participação de 28,4%, crescem a um CAGR de 8,6%, auxiliadas pelas certificações de qualidade de fornecedores automotivos.

As microempresas se beneficiam dos subsídios do programa RAMP, que elevaram a produtividade em 14% nos estados piloto. Ainda assim, 38% das pequenas unidades enfrentam atrasos de pagamento superiores a 90 dias, impulsionando um mandato para desconto eletrônico em todas as aquisições públicas. O mercado de manufatura da Índia, portanto, depende de suporte político para escalar sua longa cauda de microprodutores, garantindo ao mesmo tempo a disciplina de liquidez em toda a cadeia de suprimentos.

Análise Geográfica

O Oeste da Índia controlou 33,06% do valor de manufatura de 2025, à medida que a região de Dholera, em Gujarat, atraiu USD 8,5 bilhões em projetos de semicondutores e energia renovável, e o corredor EV Pune-Aurangabad, em Maharashtra, absorveu USD 1,44 bilhão em investimentos automotivos. Mundra e outros portos movimentaram 42% das exportações de contêineres e reduziram o tempo de trânsito para Delhi para 18 horas em uma espinha dorsal de carga dedicada. O aumento dos custos de terrenos para USD 960.000 por acre em Pune está empurrando as médias empresas em direção a Nashik e Aurangabad.

O Sul da Índia é a região de crescimento mais rápido, com um CAGR de 7,72% até 2031, impulsionado pelo hub aeroespacial de Karnataka e pelo IED em eletrônicos de Tamil Nadu de USD 6,2 bilhões no AF 2025. Foxconn e Pegatron juntas empregam 32.000 trabalhadores, enquanto Telangana fornece 40% das exportações de fármacos a granel. Os corredores duplos de Andhra Pradesh, respaldados por isenções de imposto de selo e subsídios de energia, garantiram USD 2,8 bilhões em plantas de aço e alimentos.

O Norte da Índia detinha uma participação de 22,4%, mas enfrenta cortes de energia de quatro horas por mês e aumento de salários após a saída de trabalhadores migrantes. A produção do cinturão automotivo de Haryana atingiu 2,8 milhões de carros no AF 2025, mas os projetos de defesa de Uttar Pradesh estão atrasados por bloqueios fundiários. O Leste e o Nordeste da Índia juntos constituíram 11,6% da produção; Odisha é rico em aço e alumínio, mas carece de fabricação a jusante, e o tempo de permanência de 3,6 dias no porto de Kolkata prejudica a competitividade das exportações. Os esquemas de incentivo no Nordeste atraem o processamento de alimentos e bambu, mas as conexões ferroviárias limitadas restringem a escala.

Cenário Competitivo

A concorrência é moderada: os cinco maiores conglomerados respondem por 28% da receita do setor organizado, deixando amplo espaço para disruptores de médio porte. A Reliance Industries Ltd busca a integração vertical do petróleo aos produtos químicos e agora ao hidrogênio, enquanto a Tata Steel Ltd equilibra aço, eletrônicos e aeroespacial. O modelo de contrato com ativos leves da Dixon Technologies (India) Ltd triplicou a receita para USD 2,04 bilhões sem propriedade de marca, mostrando como o mercado de manufatura da Índia recompensa a escala especializada em serviços de manufatura eletrônica.

Os movimentos estratégicos de 2025-26 destacam pivôs verdes. A Reliance Industries Ltd comissionou uma linha de eletrolisadores de 100 MW, a Tata Electronics abriu uma fábrica de backend em Assam de USD 1,8 bilhão, e a Mahindra & Mahindra Ltd se associou à Volkswagen em uma plataforma de veículos elétricos de USD 600 milhões. A JSW Steel Ltd expandiu para 28 milhões de t/a por meio de uma aquisição de USD 2,4 bilhões, refletindo uma corrida de capacidade entre os principais produtores de aço.

A liderança tecnológica separa os vencedores: os fornos com IA da Tata Steel Ltd e a impressão 3D da Bharat Forge Ltd reduziram custos e tempo de ciclo, enquanto usinas menores incorrem em contas de energia 18% mais altas. As lacunas de propriedade intelectual persistem: as 50 principais empresas depositaram 1.840 patentes contra 320 das MPME. As novas ordens de controle de qualidade do BIS elevaram os custos de conformidade para importadores, inclinando indiretamente a demanda para produtores domésticos já alinhados com os Padrões Indianos.

Líderes do Setor de Manufatura da Índia

Reliance Industries Ltd

Tata Motors Ltd

Mahindra & Mahindra Ltd

Maruti Suzuki India Ltd

Tata Steel Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Reliance Industries Ltd comissionou uma planta de hidrogênio verde de 100 MW em Jamnagar, com meta de produção de 1 milhão de t/a até 2028.

- Novembro de 2025: A Tata Electronics inaugurou um site de montagem de semicondutores de USD 1,8 bilhão em Assam com capacidade de 10 milhões de chips por mês.

- Setembro de 2025: A Bharat Forge Ltd ganhou um contrato de canos de defesa de USD 450 milhões utilizando impressão 3D em metal.

- Agosto de 2025: A Mahindra & Mahindra Ltd formou uma joint venture de veículos elétricos de USD 600 milhões com a Volkswagen para uma linha de baterias de 5 GWh.

- Julho de 2025: A JSW Steel Ltd adquiriu a planta de 3,5 Mt da Bhushan Power & Steel por USD 2,4 bilhões, elevando a capacidade total para 28 Mt.

Escopo do Relatório do Mercado de Manufatura da Índia

A manufatura é uma indústria secundária que envolve o processamento de matérias-primas para produzir bens acabados. É a produção de bens em grandes quantidades após o processamento das matérias-primas em produtos de maior valor agregado.

O mercado de manufatura na Índia é segmentado por propriedade (setor público, setor privado, setor conjunto e setor cooperativo), matérias-primas utilizadas (indústrias de base agrícola e indústrias de base mineral) e indústria de usuário final (automotivo, manufatura, têxtil e vestuário, eletrônicos de consumo, construção, alimentos e bebidas e outras indústrias de usuário final). O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Setor Público |

| Setor Privado |

| Setor Conjunto |

| Setor Cooperativo |

| Automotivo e Autopeças |

| Têxtil e Vestuário |

| Eletrônicos e Elétricos |

| Alimentos e Bebidas |

| Farmacêuticos e Saúde |

| Materiais de Construção |

| Químicos |

| Aeroespacial e Defesa |

| Metais |

| Máquinas e Bens de Capital |

| Outros (Móveis, etc.) |

| Grandes Empresas |

| Médias Empresas |

| Pequenas e Micro Empresas (MPME) |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste e Nordeste da Índia |

| Por Propriedade | Setor Público |

| Setor Privado | |

| Setor Conjunto | |

| Setor Cooperativo | |

| Por Indústria de Usuário Final | Automotivo e Autopeças |

| Têxtil e Vestuário | |

| Eletrônicos e Elétricos | |

| Alimentos e Bebidas | |

| Farmacêuticos e Saúde | |

| Materiais de Construção | |

| Químicos | |

| Aeroespacial e Defesa | |

| Metais | |

| Máquinas e Bens de Capital | |

| Outros (Móveis, etc.) | |

| Por Porte da Planta | Grandes Empresas |

| Médias Empresas | |

| Pequenas e Micro Empresas (MPME) | |

| Por Geografia | Norte da Índia |

| Oeste da Índia | |

| Sul da Índia | |

| Leste e Nordeste da Índia |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de manufatura da Índia em 2026?

O setor atualmente vale USD 1,74 trilhão e está projetado para atingir USD 2,47 trilhões até 2031 com um CAGR de 7,26%.

Qual segmento está se expandindo mais rapidamente dentro do setor?

Eletrônicos e elétricos estão crescendo a um CAGR de 13,46%, impulsionados pela localização de telefones celulares e componentes.

Qual é o papel das MPME no crescimento da manufatura da Índia?

As MPME já contribuem com mais de 70% da produção privada e têm previsão de expansão a um CAGR de 10,04% graças ao crédito digital e aos incentivos do PLI.

Por que o Sul da Índia é visto como o polo de crescimento?

Os clusters aeroespaciais em Bengaluru e o grande IED em eletrônicos em Tamil Nadu impulsionam a produção regional a um CAGR de 7,72% até 2031.

Quais são as principais restrições à adição futura de capacidade?

Os tempos de permanência nos portos, os atrasos na aquisição de terras, os preços voláteis de lítio e cobre e a escassez de talentos para fábricas de semicondutores reduzem individualmente o CAGR previsto.

Página atualizada pela última vez em: