Tamanho e Participação do Mercado de Maquinário de Fiação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.57% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

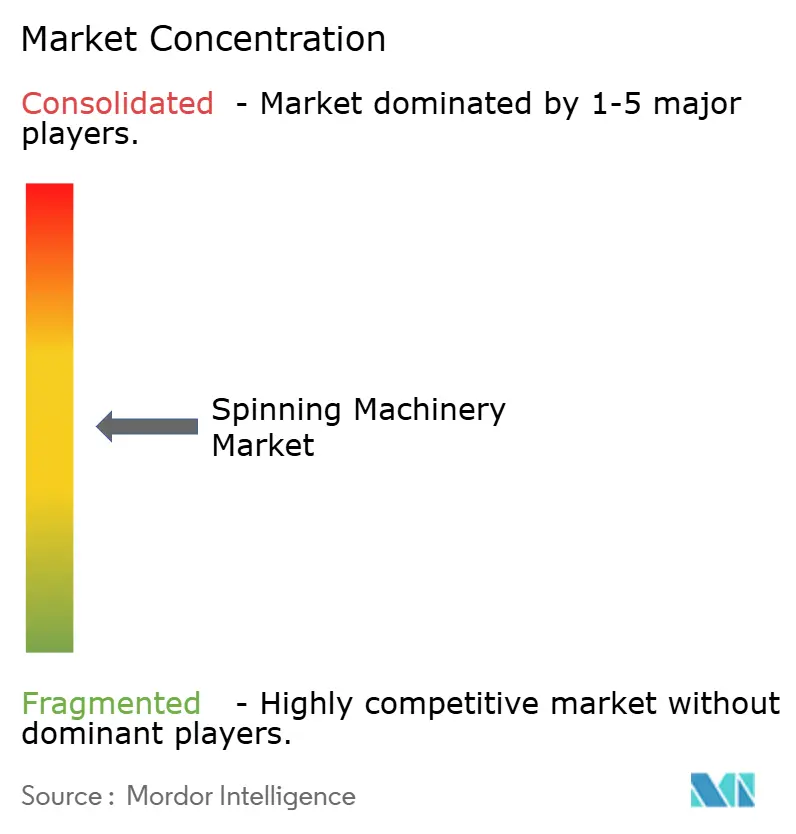

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário de Fiação por Mordor Intelligence

O tamanho do mercado de maquinário de fiação em 2026 é estimado em USD 14,4 bilhões, crescendo a partir do valor de 2025 de USD 13,77 bilhões, com projeções para 2031 mostrando USD 18,01 bilhões, crescendo a uma CAGR de 4,57% ao longo de 2026-2031. Essa trajetória reflete uma decisiva mudança do setor em direção a modelos de fábrica digital, motores de baixo consumo de energia e compatibilidade com fibras recicladas. A maior parte dos investimentos está direcionada a linhas de anel e compactas habilitadas por IA que aumentam o tempo de atividade, enquanto fábricas de médio porte adotam diagnósticos remotos para proteger as margens em um ambiente volátil de algodão. A demanda também recebe suporte de governos que subsidiam atualizações de maquinário e de marcas que exigem menores emissões de Escopo 3 ao longo da cadeia de fornecedores de fios. A intensidade competitiva está aumentando porque integradores de software agora propõem retrofits de fábrica inteligente que prolongam a vida útil das estruturas instaladas e reduzem o custo total de propriedade.

Principais Conclusões do Relatório

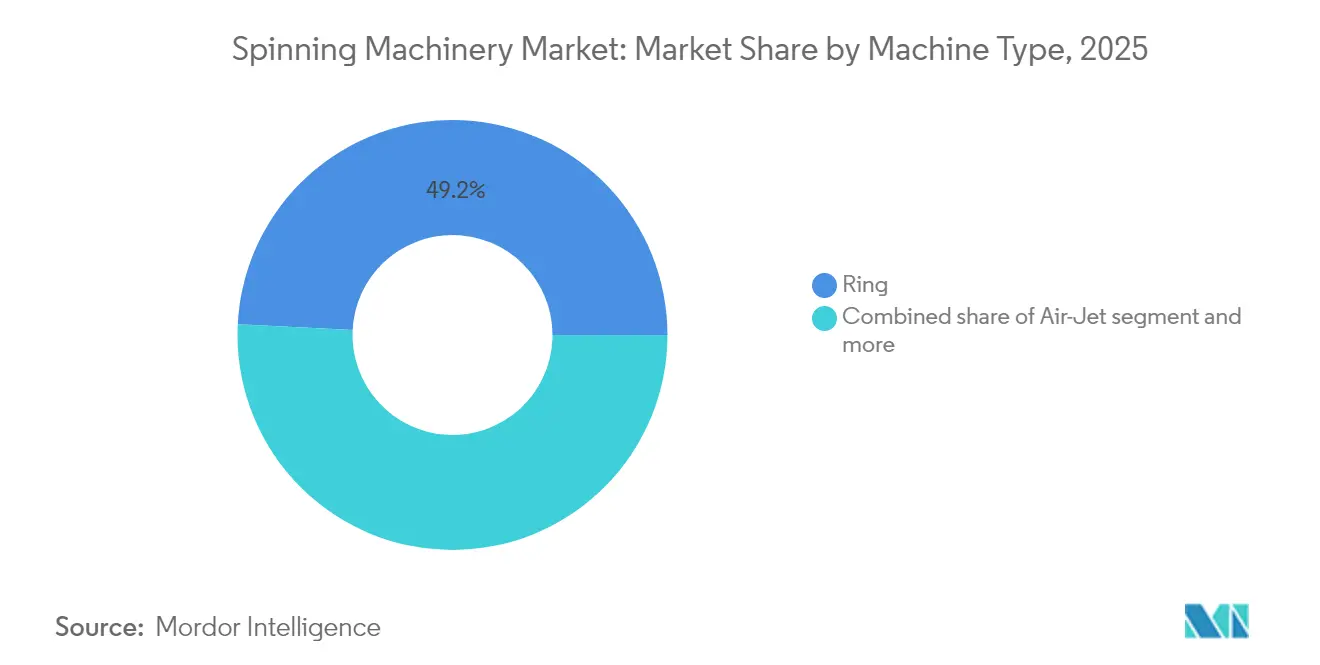

- Por tipo de máquina, a fiação por anel liderou com 49,20% da participação do mercado de maquinário de fiação em 2025, enquanto os equipamentos de vórtice/compacto têm projeção de avançar a uma CAGR de 5,78% até 2031.

- Por material, as fibras sintéticas representaram 61,90% do tamanho do mercado de maquinário de fiação em 2025, enquanto as fibras recicladas e regeneradas estão crescendo a uma CAGR de 6,14% até 2031.

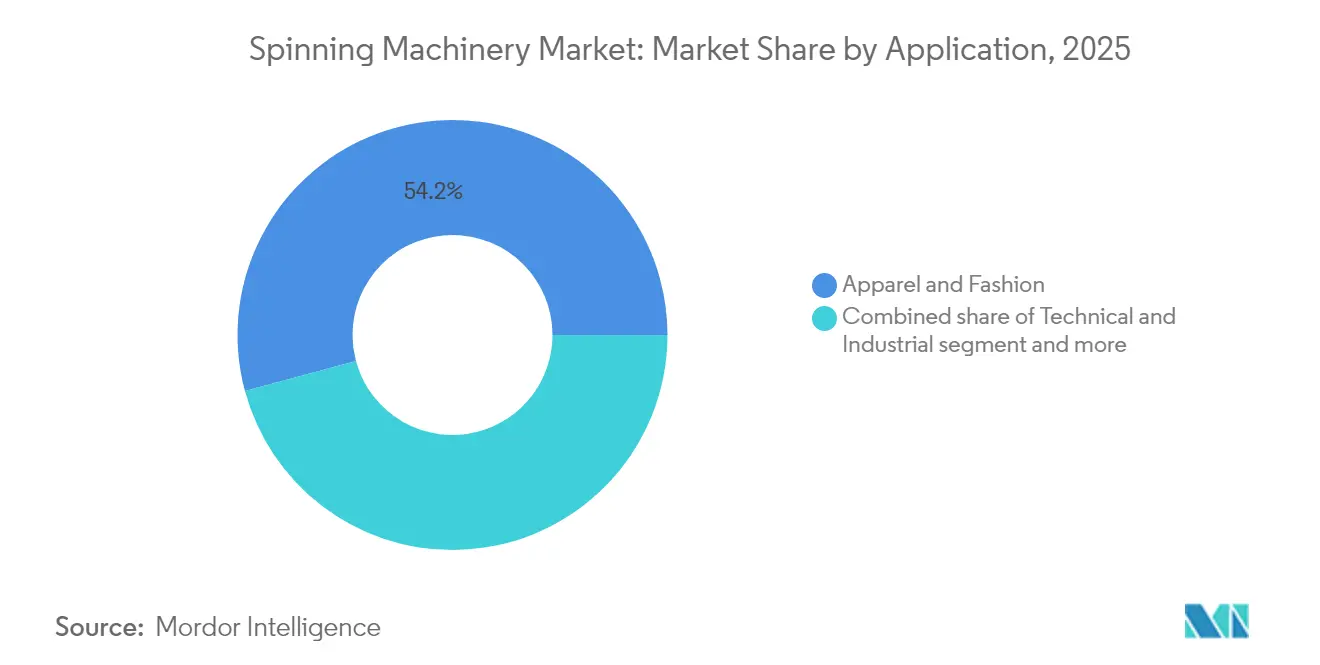

- Por aplicação, vestuário e moda deteve 54,20% da participação do mercado de maquinário de fiação em 2025; os têxteis técnicos e industriais estão posicionados para expandir a uma CAGR de 5,88% até 2031.

- Por nível de automação, as linhas semiautomatizadas representaram 49,10% do tamanho do mercado de maquinário de fiação em 2025, enquanto as fábricas totalmente digitais estão no caminho de uma CAGR de 6,67% ao longo de 2026-2031.

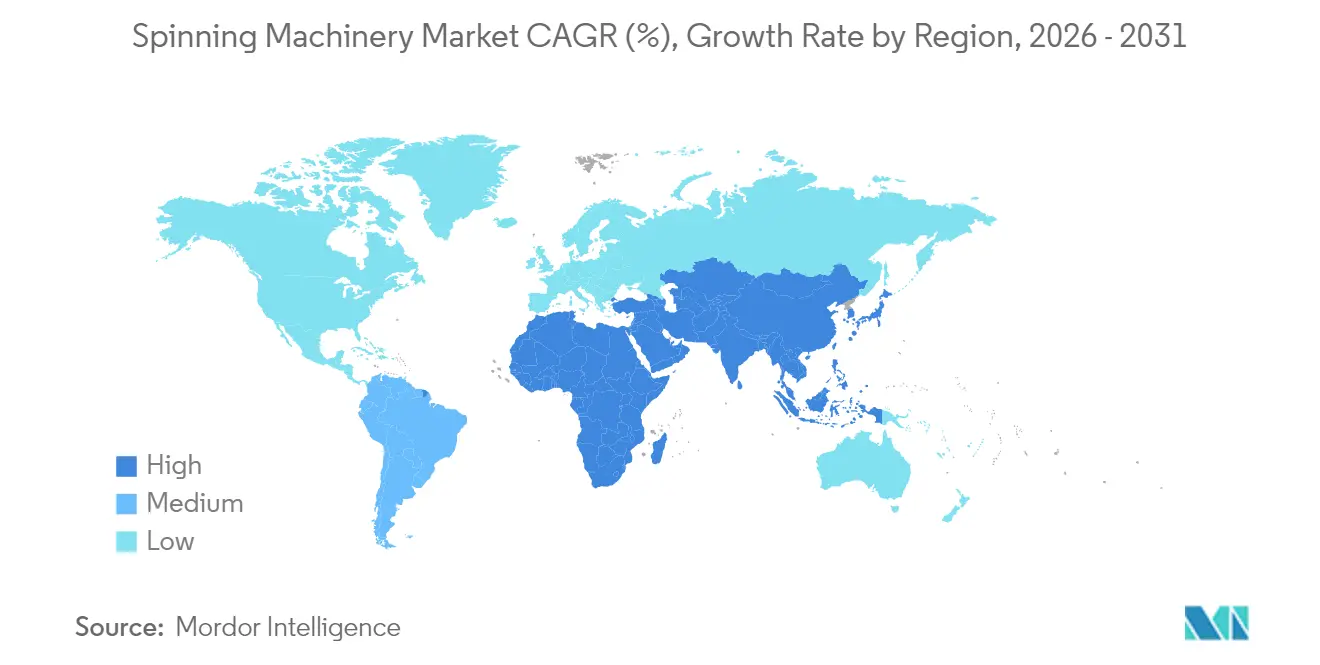

- Por geografia, a Ásia-Pacífico permaneceu como o principal centro de receita com 54,10% da participação do mercado de maquinário de fiação em 2025, enquanto o Oriente Médio e a África devem apresentar o crescimento mais rápido com uma CAGR de 5,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Maquinário de Fiação

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de linhas de fiação habilitadas pela Indústria 4.0 | +1.2% | Global, com Ásia-Pacífico e Europa liderando | Médio prazo (2-4 anos) |

| Boom de demanda por têxteis técnicos/funcionais | +1.1% | Global, com América do Norte e Europa como segmentos premium | Médio prazo (2-4 anos) |

| Deslocamento de capacidade para centros asiáticos competitivos em custo | +0.9% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Incentivos governamentais de modernização | +0.8% | Índia, China, Turquia, Egito | Curto prazo (≤ 2 anos) |

| Financiamento vinculado a ESG para máquinas de baixo consumo de energia | +0.4% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Retrofits compatíveis com reciclagem de fibras circulares | +0.3% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Linhas de Fiação Habilitadas pela Indústria 4.0

As fábricas agora implantam sensores de IoT e análises em nuvem para reduzir o tempo ocioso e estabilizar a qualidade. O pacote ESSENTIAL da Rieter transmite dados de fuso em tempo real que reduzem o quadro de operadores em 30% e aumentam o rendimento da matéria-prima em 1-2%. Os gêmeos digitais, apresentados por meio de uma colaboração entre Siemens e Spinnova, permitem o comissionamento virtual que acelera a entrada em operação e evita retrabalhos onerosos. Como muitas fábricas da Ásia-Pacífico operam mais de 100.000 fusos, mesmo ganhos fracionários de eficiência se traduzem em economias anuais de sete dígitos. As receitas de assinaturas de software também estão crescendo, proporcionando às fabricantes de maquinário (OEMs) receita recorrente após a maturidade das vendas de hardware. Os custos de implementação permanecem elevados, mas os credores favorecem projetos com economias de recursos rastreáveis, tornando o caso de negócios mais atrativo[1]Dario Ballotta, "ESSENTIAL: Suite Digital de Fábrica de Fiação em Tempo Real, Atualização 2025," Rieter AG, rieter.com.

Boom de Demanda por Têxteis Técnicos/Funcionais

Os segmentos automotivo, médico e de geotêxteis exigem fios capazes de suportar condições extremas, impulsionando as fábricas em direção a equipamentos compactos e de jato de ar que oferecem uniformidade superior. A Índia aprovou 168 projetos de têxteis técnicos no valor de INR 509 crore (USD 61,3 milhões) sob sua Missão Nacional de Têxteis Técnicos, sublinhando o apoio público às fibras especiais. Os fornecedores europeus de primeiro nível também estão migrando de tecidos airbag tecidos para malha, adicionando nova demanda por linhas de fiação de poliamida de alta tenacidade. Como os têxteis técnicos alcançam prêmios de margem de 20-30% sobre os fios de commodities, as fábricas estão mais dispostas a investir em automação que garanta qualidade repetível.

Deslocamento de Capacidade para Centros Asiáticos Competitivos em Custo

O aumento dos custos de mão de obra no litoral da China impulsiona os fabricantes em direção ao Vietnã, Indonésia e Bangladesh. A empresa sueca Syre investirá USD 1 bilhão em um complexo de reciclagem de fibra de poliéster no Vietnã, com meta de 250.000 toneladas de capacidade anual até 2028. A Zona Econômica do Canal de Suez do Egito fechou um acordo de USD 120 milhões com a Eroğlu Knitting para estabelecer uma fábrica totalmente integrada, ilustrando como as nações do Oriente Médio e África cortejam projetos verticalmente integrados. Os fornecedores de maquinário que ganham esses contratos em campos verdes normalmente combinam máquinas modulares com treinamento no local, permitindo rápida escalada de capacidade sem sacrificar a diversidade de produtos. À medida que as relocalizações se concentram cada vez mais em ecossistemas de fibras recicladas, os equipamentos capazes de lidar com comprimentos de fibra variáveis desfrutam de uma vantagem clara.

Incentivos Governamentais de Modernização

O Orçamento da União da Índia de 2025-26 destinou INR 5.272 crore (USD 635,2 milhões) para inovação têxtil, incluindo alívio de impostos sobre teares sem lançadeira e uma extensão do PLI para pequenos fiadores. Tamil Nadu implementou um plano de subvenção de juros de 10 anos no valor de INR 500 crore (USD 60,2 milhões) que cobre 6% dos custos de crédito em novos quadros de anel e máquinas de extremidade aberta. A China e a Turquia oferecem matrizes de subsídio similares vinculadas a economias de energia e rastreabilidade digital. Tais políticas reduzem os períodos de retorno para menos de cinco anos, ampliando o grupo de compradores elegíveis e encurtando os ciclos de atualização[2]Minakshi Gupta, "Orçamento da União 2025-26: Dotação para Têxteis e Vestuário," Ministério das Finanças, dea.gov.in.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de capital e retorno sobre investimento incerto | -1.1% | Global, afetando particularmente as PMEs | Curto prazo (≤ 2 anos) |

| Escassez de operadores com competências digitais | -0.7% | Global, aguda nos mercados emergentes | Médio prazo (2-4 anos) |

| Volatilidade do fornecimento de algodão impulsionada pelo clima | -0.5% | Regiões dependentes de algodão em nível global | Longo prazo (≥ 4 anos) |

| Risco de tributação sobre carbono nas fronteiras | -0.3% | Importações da UE, afetando as cadeias de abastecimento globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital e Retorno sobre Investimento Incerto

Linhas totalmente automatizadas com 100.000 fusos podem custar mais de USD 40 milhões, sobrecarregando os balanços das PMEs. A flutuação nos preços do poliéster e do algodão comprime as margens brutas e prolonga o retorno, desincentivando a modernização. Os credores agora solicitam divulgações de ESG e roteiros digitais antes de liberar capital, adicionando carga administrativa. As fábricas em regiões com excesso de capacidade frequentemente adiam as atualizações, optando por reparos incrementais. Essa dinâmica mantém a idade média global dos quadros de anel acima de 12 anos, bem além dos níveis ideais de eficiência.

Escassez de Operadores com Competências Digitais

A adoção da Indústria 4.0 aumenta a demanda por técnicos versados em programação CLP, redes em nuvem e análises preditivas. A Deloitte estima um potencial de 1,9 milhão de vagas não preenchidas na manufatura dos EUA até 2033, indicando uma incompatibilidade de habilidades em nível mundial. A base fragmentada de PMEs de Bangladesh enfrenta dificuldades para financiar programas de qualificação em larga escala, retardando a implantação digital. As OEMs respondem com interfaces homem-máquina (HMIs) intuitivas e treinamento remoto, mas os déficits de operadores ainda prolongam os cronogramas de entrada em operação e aumentam as taxas de defeito[3]Megan Conley, "Déficits de Competências Digitais em Fábricas Têxteis de Mercados Emergentes," Journal of Manufacturing Systems, sciencedirect.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Máquina: A Dominância do Anel Enfrenta o Desafio do Vórtice

Os quadros de anel geraram 49,20% da receita de 2025. Sua ampla compatibilidade com fibras permite que as fábricas alternem entre algodão, poliéster e misturas sem necessidade de reconfigurações, protegendo as taxas de utilização. A linha compacta da Rieter melhora a uniformidade do fio e reduz o desperdício, gerando um fluxo de caixa incremental de CNY 7,3 milhões (USD 1,03 milhão) anualmente em uma fábrica de 100.000 fusos. Essa economia tangível reforça sua posição no mercado de maquinário de fiação. O nicho de vórtice/compacto, embora menor, superará o desempenho a uma CAGR de 5,78% à medida que o consumo de têxteis técnicos cresce. A máquina de rotor Autocoro 11 da Saurer afirma um uso de energia 10% menor do que sua predecessora, atraindo fábricas em busca de reduções de emissões de Escopo 3. Os sistemas de jato de ar atendem ao polipropileno especial e à viscose, ampliando as opções para as fábricas que se reposicionam na cadeia de valor.

Os fornecedores de segundo nível agrupam unidades de sala de sopro, cardação e estiramento com o elemento central de fiação, promovendo a aquisição em um único ponto. Os contratos maiores dependem cada vez mais de garantias de eficiência de linha total em vez de especificações de máquinas individuais. Com muitos compradores contemplando atualizações de ponta a ponta, os fornecedores que oferecem ferramentas de simulação e comissionamento virtual garantem vantagem competitiva. Esse ambiente deve manter o mercado de maquinário de fiação em um curso estável de modernização, mesmo que os preços dos fios flutuem.

Por Material: Liderança Sintética Encontra o Crescimento Reciclado

As fibras sintéticas representaram 61,90% do total da produção em 2025, espelhando a vantagem de custo e os atributos de durabilidade do poliéster. A consistência no comprimento e na finura das fibras permite velocidades de fuso mais altas, reduzindo os custos unitários no mercado de maquinário de fiação. Os insumos reciclados e regenerados, embora representem apenas uma parcela menor, registrarão uma CAGR de 6,14% porque as marcas se comprometem a atingir 25-50% de conteúdo reciclado até 2030. A linha de trituração da ANDRITZ processa até 3.000 kg por hora de resíduos pós-consumo, fornecendo flocos adequados para fios de extremidade aberta. As fábricas que refinam misturas de fibras recicladas podem comandar prêmios de preço de 15-20%, compensando perdas modestas de rendimento.

O processamento de fibras recuperadas sobrecarrega as configurações tradicionais de cardação devido aos comprimentos curtos das fibras, de modo que equipamentos com niveladores automáticos adaptativos estão ganhando força. A ferramenta de classificação de reciclagem da Rieter prevê a qualidade do fio com base em métricas de entrada, ajudando os compradores a reduzir os riscos de investimentos. As fibras naturais manterão posições de nicho em camisas de luxo e roupa de cama, mas os riscos climáticos e a escassez de água limitam adições agressivas de capacidade. Incentivos políticos persistentes, como os esquemas de Responsabilidade Alargada do Produtor (EPR) em toda a UE, devem perpetuar o impulso das fibras recicladas ao longo do horizonte de previsão.

Por Aplicação: Estabilidade do Vestuário Versus Crescimento Técnico

As aplicações de vestuário e moda consumiram 54,20% dos fusos em 2025, em função da grande população global e dos ciclos de reposição da moda rápida. Os ciclos de reconfiguração gravitam em torno das estações de design, tornando a flexibilidade importante no mercado de maquinário de fiação. Os usos técnicos e industriais, no entanto, estão definidos para uma CAGR de 5,88%, impulsionados pelo isolamento de baterias de veículos elétricos (VE), curativos e geotêxteis de defesa contra inundações. A missão de INR 509 crore (USD 61,3 milhões) da Índia financia pesquisa e desenvolvimento para fios de aramida e carbono, estimulando pedidos internos de maquinário. Os fios de alta tenacidade podem alcançar até 3 vezes o preço do algodão fiado em anel padrão, melhorando o retorno sobre investimento em quadros avançados.

Os têxteis para casa e domésticos mantêm um perfil de crescimento de dígito único médio vinculado ao aumento da renda disponível. As máquinas de jato de ar com economia de energia encontram preferência nas fábricas de tecidos para cortinas e estofamento, onde os pedidos em volume recompensam a produtividade. As fábricas de têxteis técnicos tipicamente adotam rastreabilidade de ponta a ponta, pressionando as OEMs a integrar gateways de RFID e blockchain que certificam a proveniência. Essa mudança obriga os fornecedores a incorporar APIs abertas, ampliando o alcance dos serviços e, consequentemente, a receita no setor de maquinário de fiação.

Por Nível de Automação: Aceleração da Fábrica Digital

As linhas semiautomatizadas cobriram 49,10% das instalações em 2025. Elas combinam a doffing manual com a emenda automática, oferecendo às fábricas sensíveis ao custo um ponto de entrada para a produção inteligente. No entanto, as soluções totalmente digitais expandirão a uma CAGR de 6,67% à medida que a conectividade em nuvem se torna obrigatória nos protocolos de auditoria de marcas. Uma fábrica vietnamita operando 120.000 fusos inteligentes relatou uma redução de 88% no tempo de troca e 5% maior eficiência geral dos equipamentos. Esses ganhos sustentam o preço premium dos quadros inteligentes, mantendo um vibrante tamanho do mercado de maquinário de fiação.

A cibersegurança, no entanto, emerge como um critério de aquisição. As OEMs agora fornecem firewalls industriais e redes segmentadas por padrão, em parte para atender às atualizações do Regulamento de Maquinário da UE. Após a venda, as assinaturas de análises adicionam receita anual equivalente a 3-5% do valor original do hardware, deslocando o modelo de negócios em direção ao software como serviço. As fábricas aprovam esses gastos porque os alertas preditivos evitam falhas onerosas de rotores e rolamentos. A adoção gradual persistirá, mas a economia favorece uma ascensão constante em direção aos gêmeos digitais de ponta a ponta.

Análise Geográfica

A Ásia-Pacífico comandou 54,10% do mercado de maquinário de fiação em 2025. A China operou aproximadamente 94 milhões de equivalentes de fuso e a Índia 63 milhões, ancorando juntos o fornecimento global. A China agora canaliza o investimento de capital em retrofits de quadros compactos para compensar salários mais altos, enquanto a Índia depende de incentivos estaduais que isentam impostos de importação sobre teares sem lançadeira. O desembolso federal de USD 635,2 milhões e o subsídio de USD 60,2 milhões de Tamil Nadu ressaltam a vontade política de criar clusters globalmente competitivos. Os fornecedores capazes de localizar componentes-chave desfrutam de alívio tarifário, conquistando grandes pedidos de fábricas integradas em Gujarat, Shandong e Zhejiang.

O Oriente Médio e a África registrarão a CAGR mais rápida de 5,83% até 2031, pois novo capital flui para o Egito, Etiópia e o Golfo. A fábrica egípcia de USD 120 milhões da Eroğlu vincula a fiação à confecção, o que reduz o custo logístico e acelera os ciclos da tendência à prateleira. A Turquia captou USD 50 milhões do IFC para uma linha de chips de poliéster e unidade de fiação de reciclagem, ilustrando o apoio multilateral à capacidade circular. Os compradores nessa região buscam pacotes completos com opções de financiamento do fornecedor que diferem o principal até o primeiro embarque, um modelo adequado às OEMs europeias que buscam crescimento de volume fora de mercados domésticos saturados. A América do Norte e a Europa permanecem como zonas de atualização tecnológica em vez de arenas de desenvolvimento em campo verde. As fábricas da UE se preparam para o Mecanismo de Ajustamento de Carbono nas Fronteiras, incentivando a mudança para motores de fuso alimentados por energia renovável e rotas de tingimento de baixo teor químico. A atividade de fiação de algodão nos EUA é de nicho, voltada para a aproximação de vestuário esportivo premium. Ambas as regiões valorizam a rastreabilidade, pressionando as OEMs a certificar a prontidão para blockchain. A demanda da América do Sul é modesta, mas estável; os produtores brasileiros protegem as flutuações cambiais arrendando em vez de comprando quadros diretamente. Esses perfis variados garantem que o mercado de maquinário de fiação mantenha equilíbrio geográfico entre receitas de expansão e substituição.

Panorama regulatório

Os fornecedores de maquinário de fiação que vendem para a Europa operam sob o Regulamento de Máquinas da UE (Regulamento (UE) 2023/1230), com o texto consolidado em vigor a partir de 29 de maio de 2026. O regulamento reforça a ênfase nos requisitos essenciais de saúde e segurança e exige avaliação de conformidade e documentação técnica adequadas antes da colocação do maquinário no mercado da UE. Para equipamentos de fiação, preparação e bobinagem, isso aumenta a carga de conformidade para fabricantes de equipamentos originais (OEMs) e importadores.

No nível das normas, a ISO 11111 (incluindo a ISO 11111-1:2016 e a ISO 11111-2:2005, com emendas posteriores) fundamenta os requisitos de segurança reconhecidos internacionalmente para máquinas de preparação e fiação têxtil. Isso apoia práticas harmonizadas de design de segurança e avaliação de risco entre regiões. Na Índia, o Ministério das Indústrias Pesadas emitiu a Segunda Ordem de Emenda de 2025 do Regulamento Técnico Omnibus de Segurança de Máquinas e Eletrônicos, apontando para uma abordagem de certificação mais unificada, vinculada ao BIS, para a segurança de máquinas e equipamentos elétricos. Para OEMs globais que gerenciam o acesso ao mercado, isso adiciona mais uma camada de localização para documentação e conformidade.

Análise da cadeia de valor

A cadeia de valor do maquinário de fiação começa com insumos a montante, como peças fundidas de precisão e componentes usinados, motores e acionamentos, rolamentos, eletrônicos (CLPs, sensores) e módulos de software que possibilitam conectividade e análise. Os OEMs projetam e montam estruturas e seções associadas (sala de abertura, cardagem, passadores, penteadeiras, maçaroqueiras, fiação a anel/rotor/jato de ar/vórtice e bobinadeiras). Em seguida, realizam a entrega por meio de vendas diretas, agentes e integradores de projetos que cuidam da engenharia de linha, comissionamento e treinamento de operadores, seguido de um longo ciclo de pós-venda em peças de reposição, consumíveis, upgrades e contratos de serviço.

Movimentos recentes do setor refletem uma mudança de máquinas independentes para plataformas de sistemas integrados com cobertura mais ampla de fibras. A Rieter concluiu a aquisição da Barmag em fevereiro de 2026, criando uma Divisão de Fibras Manufaturadas e fortalecendo sua posição nos ecossistemas de processamento de fibras sintéticas e manufaturadas. No lado da integração, a Saurer aponta para a automação Cone-to-Carton, que conecta a fiação à logística a jusante. A aquisição em modelo de cluster e projetos coordenados também moldam a agregação de demanda, como no caso da Trutzschler China, que assinou um acordo coletivo em junho de 2026 para fornecer tecnologia de fiação a 14 empresas no âmbito do Global Green Fiber High-End Manufacturing Project, reforçando como grandes programas multissítio canalizam pedidos e padronizam arquiteturas de equipamentos.

Cenário Competitivo

O fornecimento global permanece moderadamente fragmentado. Rieter, Saurer e Murata juntas capturaram cerca de 30% das receitas de maquinário de fibras de filamento cortado em 2024, alavancando portfólios integrados desde a sala de sopro até o enrolamento. O restante do campo compreende inovadores especializados em rotor, pioneiros em jato de ar e montadores regionais que dependem de projetos licenciados. As economias de escala em fundição, ferramentas de precisão e redes globais de serviços criam altas barreiras de entrada, sustentando uma concentração estável, mas não dominante.

A estratégia gira em torno da construção de ecossistemas. A Rieter agrupa seu pacote ESSENTIAL com contratos de serviço que garantem o tempo de atividade, transformando vendas únicas em fluxos de anuidades. A Murata detém 86 patentes relacionadas ao VORTEX, protegendo seu nicho de jato de ar e permitindo preços premium. A Saurer faz parceria com fornecedores de componentes para codesenvolver rolamentos de baixo atrito, aprimorando as métricas de energia sem redesenhar quadros inteiros. As startups digitais avançam oferecendo kits de sensores que retroajustam fusos legados, conquistando contratos onde as fábricas carecem de capital para substituição completa. Ainda assim, mesmo esses disruptores frequentemente fazem parceria com OEMs para distribuição, reforçando o alcance dos titulares.

Os centros de produção regionais influenciam a rivalidade. As empresas chinesas escalam agressivamente em custo, mas estão começando a adicionar módulos em nuvem para satisfazer os mandatos de ESG domésticos. Os fornecedores europeus apresentam credenciais de fabricação neutra em carbono, apelando às marcas sob as regras de relatório da CSRD. Os montadores indianos ainda se concentram em quadros de anel abaixo de USD 75 por fuso, visando fábricas de algodão de segundo nível. À medida que a sofisticação dos serviços cresce, a diferenciação de software provavelmente superará as especificações de hardware, empurrando a concorrência em direção a algoritmos de análise e precisão de aprendizado de máquina.

Líderes do Setor de Maquinário de Fiação

Rieter

Saurer Intelligent Technology AG

Toyota Industries (Kirloskar Toyota)

Lakshmi Machine Works

Trützschler Group SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os retrofits liderados por automação e a otimização de fluxo ponta a ponta continuam sendo um espaço-chave em aberto, no qual as fábricas buscam ganhos mensuráveis em mão de obra, energia e qualidade sem sempre substituir linhas inteiras. A atividade dos fornecedores na ITM 2026 destacou essa direção, com fornecedores exibindo plataformas que combinam maquinário, conectividade e inteligência em linha para reduzir a variação de processo e o manuseio manual. Isso amplia o escopo endereçável para além das fiadoras a anel ou rotor, incluindo ferramentas digitais, controles e integração logística.

O processamento de matérias-primas recicladas, regeneradas e de mistura múltipla é outra área de oportunidade, já que os comprimentos de fibra variáveis e a sensibilidade à contaminação aumentam a necessidade de melhores soluções de cardagem, controle de passador e compactação. A Trutzschler publicou dados de desempenho (junho de 2026) para seu Passador Integrado IDF 3 com a carda TC 30i, e a Rieter lançou a COMPACT4 como uma solução de compactação universal para máquinas de fiação a anel, ambas voltadas para estabilizar a qualidade do fio em uma gama mais ampla de insumos e títulos. Separadamente, as melhorias de eficiência energética continuam ganhando tração como um pilar de aquisição por meio de novas gerações de máquinas comercializadas com base no menor consumo de energia, alinhando-se às decisões de substituição em regiões que enfrentam contabilidade de carbono mais rigorosa e volatilidade nos custos de eletricidade.

Desenvolvimentos recentes do setor

- Abril de 2026: A Saurer lançou o TechnoCorder TC2plus, uma grande atualização de sua plataforma de automação, possibilitando implantação em múltiplas fábricas e integração com análises da Indústria 4.0. O lançamento expande a presença da Saurer na produção de fios de alta especificação e fortalece seu posicionamento competitivo para têxteis técnicos.

- Fevereiro de 2026: A Rieter concluiu a aquisição da Barmag da OC Oerlikon e a integrou como sua Divisão de Fibras Manufaturadas. O negócio expandiu o portfólio da Rieter em direção a capacidades de fibras manufaturadas, apoiando propostas de projetos maiores e mais integradas em cadeias de valor de fibras sintéticas e recicladas.

- Dezembro de 2024: A IFC concedeu financiamento de USD 50 milhões ao grupo turco Kucukcalik Group para expansão em chips de poliéster, fiação e reciclagem. Esse financiamento apoiou adições de capacidade circular e de fibras manufaturadas, o que, por sua vez, alimenta a demanda a jusante por equipamentos compatíveis de fiação e preparação na Turquia e nos polos têxteis vizinhos voltados para exportação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de maquinário de fiação abrange equipamentos vendidos para converter fibras em fio em linhas industriais de fiação, incluindo os principais sistemas de fiação e grupos de máquinas relacionados usados na preparação e bobinagem do fio, reportados em termos de valor.

Exclusões de escopo: excluímos a revenda de equipamentos usados, máquinas recondicionadas internamente e consumíveis e peças de reposição de rotina que não são vendidos como parte de um envio de máquina.

Visão geral da segmentação

- Por Tipo de Máquina

- Anel

- Rotor / Extremidade Aberta

- Jato de Ar

- Vórtice / Compacto

- Outros (Sala de Sopro, Cardação, Estiramento, Penteadeira, Bobinadeira)

- Por Material

- Fibras Naturais (Algodão, Juta, Linho, Cânhamo, Coco, Lã, Seda, Alpaca, Caxemira, Mohair, etc.)

- Fibras Sintéticas (Poliéster, Nylon, Acrílico, Olefina/Polipropileno, Elastano/Spandex, Aramida, etc.)

- Fibras Recicladas / Regeneradas (Raiom de Viscose, Modal, Lyocell/Tencel, Cupro, Acetato, Poliéster Reciclado (rPET), Nylon Reciclado, Fibra de PLA, etc.)

- Por Aplicação

- Vestuário e Moda

- Têxteis para Casa e Domésticos

- Têxteis Técnicos e Industriais

- Por Nível de Automação

- Convencional

- Semiautomatizado

- Totalmente Digital / Fábrica Inteligente

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Kuwait

- Turquia

- Egito

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa verificando onde a capacidade de fiação está crescendo e quais máquinas estão sendo instaladas. Analisamos fontes públicas como as estatísticas comerciais do UN Comtrade, séries macroeconômicas do Banco Mundial e do FMI e indicadores trabalhistas da OIT para estimar a capacidade de investimento e as mudanças de manufatura por região. Também consultamos entidades e publicações do setor, incluindo as estatísticas de embarque da International Textile Manufacturers Federation, para verificar a direção dos embarques por classe de máquina e mercado de destino.

Para embasar o lado da oferta, utilizamos relatórios anuais, apresentações a investidores e cobertura de imprensa confiável de fabricantes de maquinário e grupos têxteis, e depois verificamos os números-chave com assinaturas pagas para dados financeiros e de inteligência de empresas, patentes e dados de importação e exportação em nível de embarque, quando disponíveis. Esses insumos ajudam a manter premissas realistas sobre preços médios de venda, ciclos de substituição e mix de demanda regional, antes que as entrevistas sejam usadas para corrigir pontos cegos. As fontes citadas acima são ilustrativas, não exaustivas, e referências adicionais foram usadas ao longo da coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário ajudou a confirmar como as fábricas e os canais de maquinário efetivamente compram, quais upgrades estão sendo priorizados e como se comportam as movimentações de preços entre diferentes sistemas de fiação. Conversamos com uma combinação de fabricantes de maquinário, distribuidores e integradores, operadores de fábricas e especialistas do setor têxtil na Ásia-Pacífico, EMEA e Américas, de modo que os padrões regionais de instalação e as realidades de utilização pudessem ser refletidos no modelo final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Executivos de alto escalão (CXOs): 16% | Ásia-Pacífico: 43% |

| Nível médio: 46% | Líderes funcionais/de unidade: 26% | EMEA: 33% |

| Players menores: 21% | Gerentes: 58% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down e bottom-up, na qual os sinais de investimento em manufatura têxtil são convertidos em um pool de demanda por maquinário e, em seguida, corroborados com verificações seletivas de fornecedores e comércio. No lado top-down, dados de produção e comércio são usados para reconstruir onde a capacidade de fiação está sendo adicionada ou modernizada, e isso é traduzido em demanda por máquinas usando configurações de linha típicas e cronogramas de substituição.

Para manter o modelo prático, acompanhamos os indicadores de mercado que geralmente explicam a maior parte da movimentação de valor, incluindo volumes de instalação de novos fusos e rotores, ciclos de modernização de fábricas, preços médios de venda por classes-chave de máquinas, adoção de upgrades de eficiência energética e mudanças no uso de fibras (naturais versus sintéticas e insumos reciclados). A previsão utiliza análise de cenários apoiada por uma regressão multivariada simples, na qual a demanda é vinculada às expectativas de produção têxtil, sinais de competitividade de exportação e condições de financiamento discutidas nas entrevistas. Onde a visibilidade bottom-up é mais fraca em regiões menores, preenchemos as lacunas usando padrões de embarque de importação e exportação e faixas validadas para preço médio de venda (ASP) e intensidade unitária, ajustando apenas quando o feedback primário mostra uma discrepância clara.

Validação de dados e ciclo de atualização

A validação é feita comparando os totais modelados com sinais independentes, como a direção da tendência de embarque de maquinário, o impulso das exportações têxteis e as expansões de fábricas anunciadas, antes que os números finais sejam aprovados. Se um outlier aparecer, revisamos as premissas que o originam, e os respondentes são recontatados quando a variação não pode ser explicada por dados públicos.

Cada relatório passa por uma revisão de analista em várias etapas, incluindo verificações de consistência de unidades e moedas, verificações de variação ano a ano e verificações de razoabilidade entre regiões, para que a narrativa corresponda aos números. O modelo é atualizado anualmente, e atualizações intermediárias são feitas quando mudanças materiais afetam a demanda, os preços ou o cronograma de investimentos. Antes da entrega, realizamos uma revisão final para garantir que os desenvolvimentos mais recentes estejam refletidos nos resultados.

Tamanho do mercado global de maquinário de fiação segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para maquinário de fiação podem variar porque o limite do mercado nem sempre é tratado da mesma forma, e porque as premissas de precificação e cronograma de embarque são atualizadas em ritmos diferentes. Na prática, as maiores diferenças geralmente decorrem de quais grupos de máquinas são contabilizados, quais anos são tratados como referência atual e como os efeitos de câmbio e inflação são tratados.

Ao acompanhar os sinais de embarque de fusos e rotores e atualizar os preços médios de venda específicos de cada ano com o momento de conversão cambial, a Mordor Intelligence mantém o valor de 2026 focado nas vendas de novo maquinário de fiação, em vez de misturar categorias mais amplas de maquinário têxtil ou complementos com forte componente de serviço.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 14,4 bilhões de USD (2026) | |

| Consultoria Global A | 5,2 bilhões de USD (2024) | Usa um ano-base anterior e parece aplicar uma lente de precificação e escopo mais restrita, o que pode subestimar o valor caso equipamentos conectados de preparação e bobinagem e níveis mais recentes de preço médio de venda (ASP) não sejam totalmente refletidos. |

| Relatório Setorial B | 5,5 bilhões de USD (2025) | Provavelmente aplica uma definição mais restrita, focada apenas em máquinas, e uma cadência diferente de atualização de preços, o que pode comprimir o valor em comparação com um modelo ancorado na atividade de instalação e substituição. |

A dispersão na tabela é explicada principalmente pela escolha do ano-base, pelas margens de escopo em torno do que é tratado como maquinário de linha de fiação e pela rapidez com que o preço médio de venda (ASP) e o momento cambial são atualizados. Nosso processo permanece rastreável porque as premissas se conectam à intensidade de instalação, ao comportamento de substituição e a verificações de demanda em nível regional que podem ser repetidas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de maquinário de fiação em 2026?

O tamanho do mercado de maquinário de fiação é de USD 14,4 bilhões em 2026.

Qual CAGR é projetada para o maquinário de fiação até 2031?

O mercado tem previsão de expandir a uma CAGR de 4,57% de 2026 a 2031.

Qual tipo de máquina está crescendo mais rapidamente?

Espera-se que a fiação por vórtice/compacto registre uma CAGR de 5,78%, superando as outras categorias.

Por que as fibras recicladas são importantes para a demanda de maquinário?

As metas de sustentabilidade das marcas impulsionam as fábricas a processar insumos reciclados, gerando uma CAGR de 6,14% para equipamentos relacionados.

Página atualizada pela última vez em: