Tamanho e Participação do Mercado de Comércio Rápido no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

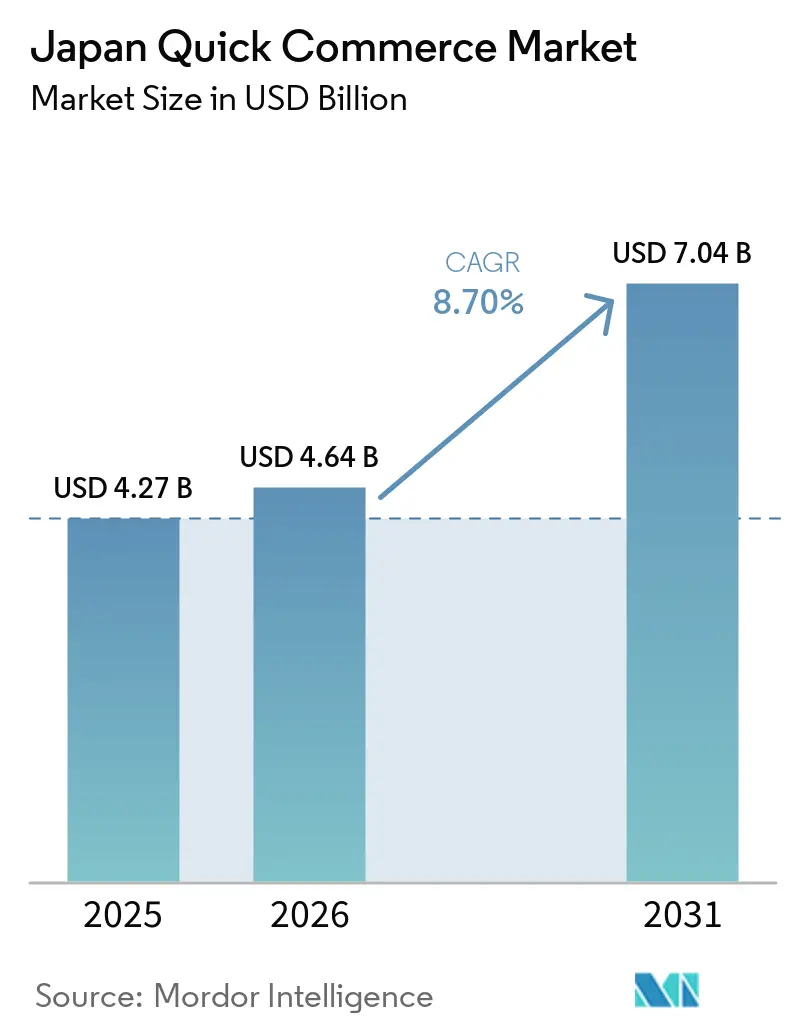

| Tamanho do mercado no ano base (2025) | 4.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.70% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comércio Rápido no Japão por Mordor Intelligence

O mercado de comércio rápido no Japão foi avaliado em USD 4,27 bilhões em 2025 e tem previsão de atingir USD 7,04 bilhões até 2031, expandindo-se a uma CAGR de 8,70% ao longo do período 2026-2031. O mercado é sustentado pela densa estrutura urbana do Japão, sua ampla base de lojas de conveniência e uma cultura logística construída em torno do cumprimento confiável do varejo cotidiano. As compras orientadas pela conveniência tornaram-se o padrão central de demanda, à medida que domicílios unipessoais e famílias com dupla renda utilizam cada vez mais a entrega rápida para reabastecimento rotineiro, em vez de pedidos emergenciais ocasionais. A frequência liderada por mercearia ainda ancora o volume, mas o crescimento mais acelerado em eletrônicos e acessórios mostra que as compras de substituição imediata estão ampliando o mix de pedidos endereçável. Os modelos de atendimento liderados por varejistas também estão fortalecendo o mercado ao utilizar redes de lojas existentes e reduzir a dependência da economia de entrega puramente terceirizada. Ainda assim, o mercado de comércio rápido no Japão enfrenta limitações decorrentes do aumento dos custos de última milha, escassez de mão de obra e espaço restrito de atendimento urbano, o que significa que os operadores com densidade de rotas, automação e acesso a imóveis permanecem na posição mais sólida.

Principais Conclusões do Relatório

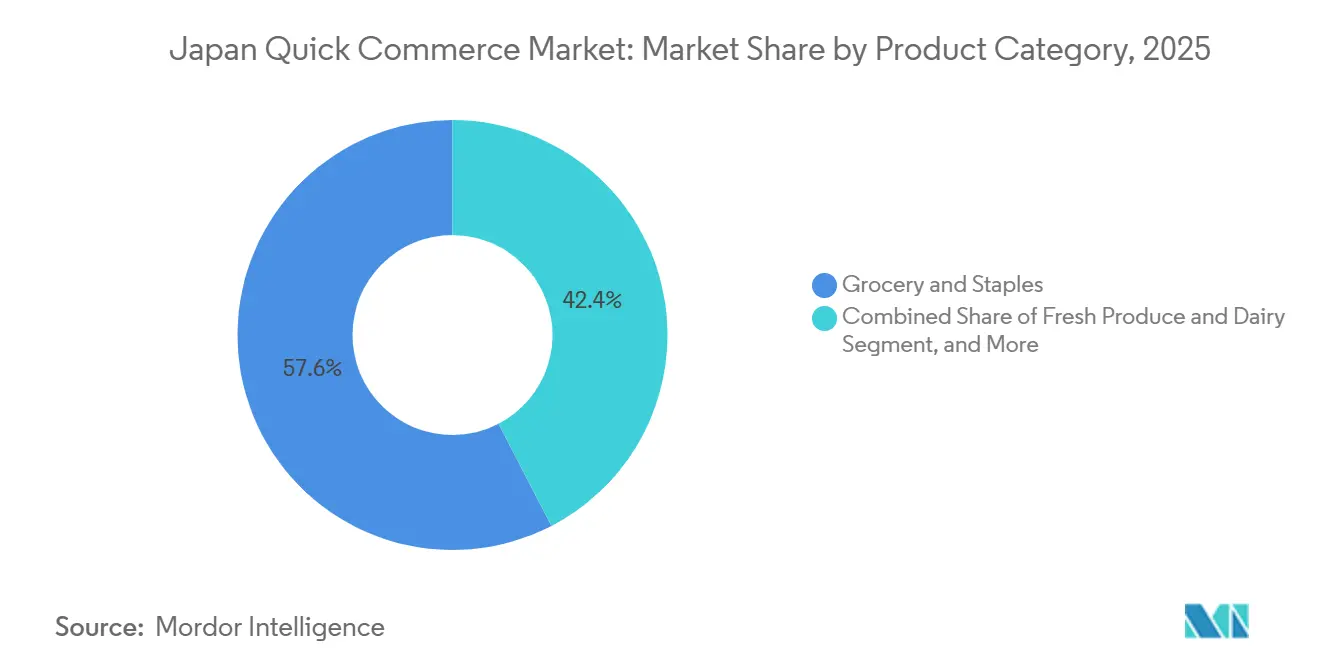

- Por categoria de produto, mercearia e produtos básicos detinham 57,61% do valor de mercado em 2025, enquanto eletrônicos e acessórios tem projeção de expansão a uma CAGR de 7,96% até 2031.

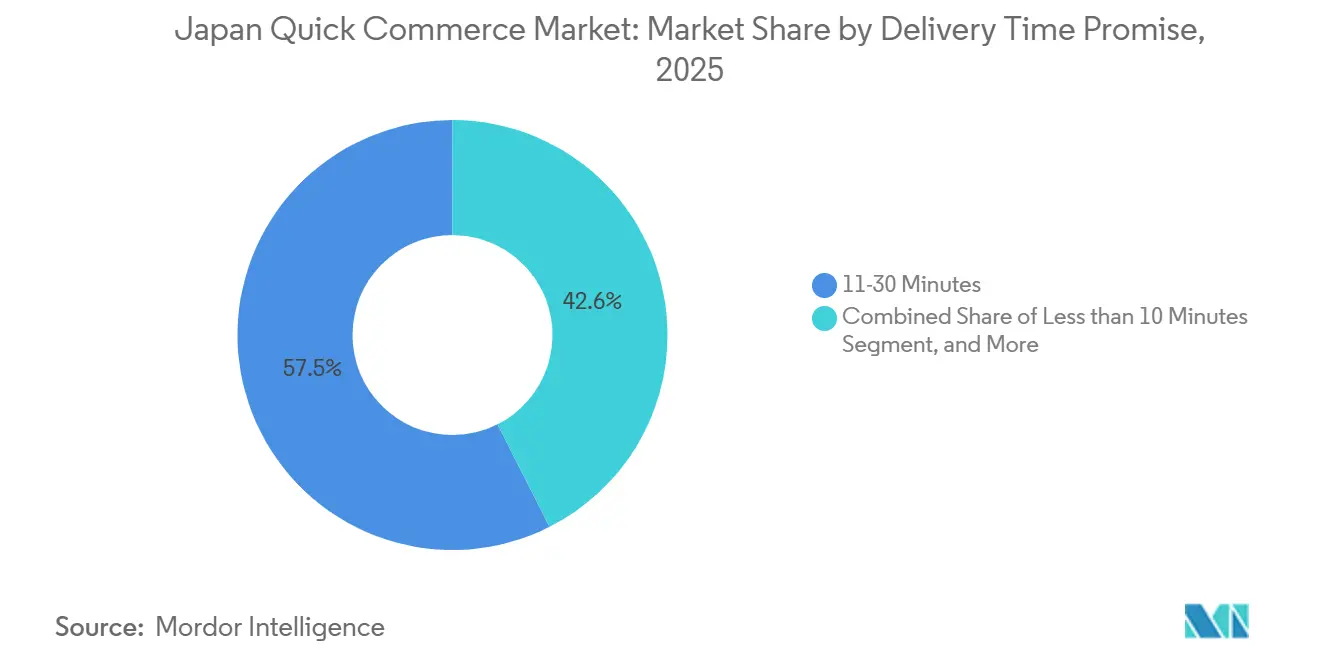

- Por prazo de entrega prometido, o segmento de 11-30 minutos representou 57,45% do valor de mercado em 2025, enquanto o segmento de menos de 10 minutos tem previsão de crescimento a uma CAGR de 8,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Comércio Rápido no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança em Direção a um Comportamento de Compra Orientado pela Conveniência | +2.5% | Nacional, com maior intensidade nos 23 bairros de Tóquio e no corredor Namba-Umeda de Osaka | Curto prazo (≤ 2 anos) |

| Expansão Rápida de Lojas Escuras nas Áreas Urbanas do Japão | +1.8% | Metrópoles de Nível I, com expansão para cidades de Nível II | Médio prazo (2-4 anos) |

| População Envelhecida com Demanda por Soluções de Entrega em Domicílio | +1.3% | Nacional, com alta relevância nos subúrbios da Grande Tóquio e em comunidades regionais envelhecidas | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Pagamentos Sem Dinheiro Viabilizando o Checkout Sem Fricção | +0.9% | Nacional, com adoção mais forte nas áreas urbanas | Médio prazo (2-4 anos) |

| Implantação de Robôs de Entrega em Calçadas em Zonas Piloto | +0.6% | Corredores piloto de Tóquio, Nagoia e Quioto | Longo prazo (≥ 4 anos) |

| Monetização de Mídia de Varejo em Aplicativos de Comércio Rápido | +0.4% | Nacional, liderado por grandes ecossistemas de aplicativos e redes de varejo de conveniência | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em Direção a um Comportamento de Compra Orientado pela Conveniência

Os domicílios urbanos no Japão utilizam cada vez mais a entrega rápida para necessidades diárias, e não apenas para refeições de restaurantes. Uma pesquisa realizada em fevereiro de 2026 com domicílios unipessoais na região metropolitana de Tóquio constatou que 34,5% utilizavam serviços de entrega várias vezes por mês, e as necessidades diárias representavam 51,8% das categorias pedidas, enquanto a entrega de alimentos respondia por 14,1%. Esse padrão de compra é relevante para o mercado de comércio rápido no Japão porque favorece plataformas capazes de transportar itens volumosos, rotineiros e de reposição com disponibilidade confiável, em vez de apenas pedidos de refeições. O Ministério da Economia, Comércio e Indústria (METI) informou que os gastos domésticos com alimentos, bebidas e álcool cresceram 2,6% em relação ao ano anterior em 2024 e estavam 5,7% acima dos níveis de 2022, o que sustenta a demanda constante de reabastecimento nas categorias mais adequadas à entrega rápida.[1]Ministério da Economia, Comércio e Indústria, "Pesquisa do Mercado de Comércio Eletrônico do Exercício Fiscal de 2024," Ministério da Economia, Comércio e Indústria, meti.go.jp Os operadores que adequam o sortimento a mercearia de reposição, produtos essenciais para o lar e cuidados pessoais estão mais bem posicionados para capturar pedidos recorrentes no mercado de comércio rápido no Japão do que aqueles que tratam a mercearia como um complemento à entrega de alimentos.

Expansão Rápida de Lojas Escuras nas Áreas Urbanas do Japão

As lojas escuras estão se tornando mais importantes no mercado de comércio rápido no Japão porque a velocidade por si só não é suficiente se a precisão do estoque for fraca. Os centros de atendimento construídos especificamente para esse fim podem manter sortimentos mais amplos e uma visibilidade de estoque mais rigorosa do que um piso de varejo em operação, o que melhora a conclusão dos pedidos e reduz o risco de substituição. A AEON e a Ocado anunciaram um terceiro centro automatizado de atendimento ao cliente em Kuki-Miyashiro, após o primeiro centro em Chiba e um segundo planejado para Hachioji, o que demonstra o investimento contínuo no atendimento de mercearia liderado por automação.[2]Eloise Hill, "Ocado Revela Terceiro Centro de Atendimento ao Cliente com a Aeon," Retail Gazette, retailgazette.co.uk Essa expansão sustenta um modelo em que a produtividade da mão de obra e a precisão de separação melhoram à medida que o volume escala em áreas de captação urbana densa. O mercado de comércio rápido no Japão, portanto, confere vantagem aos operadores que asseguraram ativos logísticos antecipadamente e podem conectar a velocidade de atendimento com uma profundidade confiável de unidades de manutenção de estoque.

População Envelhecida com Demanda por Soluções de Entrega em Domicílio

O perfil de envelhecimento do Japão está criando uma base de demanda de longa duração para o mercado de comércio rápido no Japão. O Gabinete do Governo mostrou que pessoas com 65 anos ou mais representavam cerca de 30% da população, e essa participação deve aumentar ainda mais ao longo do tempo. A Seven and i Holdings afirmou que o 7NOW havia alcançado todas as 47 prefeituras até fevereiro de 2025 e enquadrou o serviço em torno de diversas necessidades de compras, incluindo pessoas que enfrentam dificuldades de acesso a mercearias.[3]Seven and i Holdings, "7NOW Atende às Suas Diversas Necessidades de Compras," Seven and i Holdings, 7andi.com Uma pesquisa com gestores de cuidados publicada em abril de 2025 também mostrou demanda clara por entrega doméstica mais rápida entre usuários mais velhos, incluindo uma forte preferência por pedidos que chegam em até 1 hora. Como resultado, o mercado de comércio rápido no Japão não está vinculado apenas aos gastos de conveniência urbana, mas também a uma necessidade de acesso em expansão entre idosos e domicílios com restrições de mobilidade.

Adoção Crescente de Pagamentos Sem Dinheiro Viabilizando o Checkout Sem Fricção

A adoção de pagamentos sem dinheiro está reduzindo um ponto de atrito básico para o mercado de comércio rápido no Japão, que é a velocidade de pagamento no momento da confirmação do pedido. O METI declarou que a taxa de pagamentos sem dinheiro no Japão atingiu 58,0% dos gastos dos consumidores em 2025, totalizando JPY 162,7 trilhões (USD 1,05 trilhão), e os pagamentos por código cresceram 22,6% em relação ao ano anterior para JPY 16,6 trilhões (USD 0,10 trilhão) em 13,5 bilhões de transações. Os mesmos dados mostraram um ticket médio de pagamento por código de cerca de JPY 1.200 (USD 7,70), o que se alinha estreitamente ao comportamento de cesta pequena orientado pela conveniência, comum em casos de uso de entrega rápida. O Nikkei Asia também informou que os pagamentos com cartão de crédito superaram o dinheiro como principal método de pagamento doméstico pela primeira vez, o que aponta para uma mudança mais ampla na disposição dos consumidores para pedidos via aplicativo. Isso é relevante para o mercado de comércio rápido no Japão porque um maior conforto com pagamentos digitais sustenta um checkout mais rápido, maior uso recorrente e promoções mais fluidas lideradas por aplicativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo Logístico de Última Milha por Pedido | -1.2% | Nacional, com maior pressão nas zonas de Nível II e Nível III de menor densidade | Médio prazo (2-4 anos) |

| Intensificação da Concorrência Comprimindo Margens | -0.9% | Nacional, com maior pressão em Tóquio e Osaka | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra na Logística Urbana | -0.7% | Nacional, especialmente nos corredores de entrega suburbanos e cidades menores | Longo prazo (≥ 4 anos) |

| Restrições Municipais ao Zoneamento de Centros de Microatendimento | -0.5% | Metrópoles de Nível I, especialmente Tóquio, Osaka e Nagoia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Logístico de Última Milha por Pedido

A economia de última milha continua sendo um dos principais limites do mercado de comércio rápido no Japão. O Instituto Japonês de Sistemas Logísticos informou que a taxa de custo logístico do setor varejista subiu para 6,38% das vendas em 2024, o nível mais alto em pelo menos 20 anos para essa categoria. O ônus é maior para a entrega rápida porque os valores dos pedidos são menores, os ciclos de separação são mais curtos e a promessa de serviço deixa menos margem para distribuir os custos pelas rotas. O METI também informou uma taxa de reentrega urbana de 11,6% em outubro de 2024, o que mostra que tentativas de entrega frustradas ou repetidas ainda adicionam custos em áreas densas. Isso significa que o mercado de comércio rápido no Japão recompensa os operadores que conseguem aumentar a densidade de rotas, melhorar as previsões e limitar as falhas de entrega, em vez daqueles que competem apenas com descontos.

Intensificação da Concorrência Comprimindo Margens

A concorrência no mercado de comércio rápido no Japão deixou de ser uma simples expansão e passou a ser disciplina de capital e escala operacional. A DoorDash anunciou em 25 de fevereiro de 2026 que encerraria as operações da Wolt no Japão e em outros mercados, e a Wolt então encerrou suas operações no Japão em março de 2026. Essa saída deixou a Uber Eats Japan e a Demae-can em posição mais forte na entrega de alimentos, mas não eliminou a pressão em mercearia e necessidades diárias, onde os formatos liderados por varejistas e por lojas escuras ainda competem com economias diferentes. A Seven-Eleven Japan está construindo um modelo que utiliza infraestrutura de lojas e tráfego de aplicativos, enquanto outros operadores ainda dependem mais fortemente de aquisição paga e densidade de entrega para proteger as margens. O resultado é um mercado de comércio rápido no Japão onde a escala ajuda, mas o modelo de negócio subjacente agora importa tanto quanto o crescimento dos pedidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Mercearia Ancora a Frequência enquanto Eletrônicos Remodela o Valor da Cesta

Mercearia e produtos básicos detinham 57,61% do mercado em 2025, o que tornou a categoria o principal motor de volume do mercado de comércio rápido no Japão. Essa liderança veio do comportamento de compra recorrente, e não de preços premium, porque os domicílios utilizam a entrega rápida para missões de reposição que ocorrem várias vezes por semana. Domicílios unipessoais e casais que trabalham dependem da mercearia para reabastecimento urgente, e essa cadência constante sustenta a densidade de rotas necessária para manter os custos de atendimento sob controle. Produtos frescos e laticínios, lanches e bebidas, e produtos de limpeza e para o lar adicionam extensões naturais de cesta que tornam um pedido liderado por mercearia mais viável para os operadores.

Eletrônicos e acessórios tem previsão de crescimento a uma CAGR de 7,96% até 2031, o que o torna a categoria de produto de crescimento mais rápido no mercado de comércio rápido no Japão. O METI informou que os gastos domésticos com eletrodomésticos, equipamentos audiovisuais e periféricos de computador cresceram 3,5% em relação ao ano anterior em 2024 e estavam 15,7% acima dos níveis de 2019. Esse padrão sustenta a demanda por itens de substituição, como cabos, carregadores e pequenos acessórios, onde a velocidade de entrega pode importar mais do que o preço. O METI também mostrou crescimento nos gastos com cosméticos e produtos farmacêuticos, o que sustenta a expansão adjacente para cuidados pessoais e produtos sem receita que podem elevar o valor do pedido sem se afastar muito da missão de necessidade diária do setor de comércio rápido no Japão.

Por Prazo de Entrega Prometido: A Janela de 11-30 Minutos Define o Padrão Base

O segmento de 11-30 minutos representou 57,45% do tamanho do mercado de comércio rápido no Japão em 2025, o que mostra onde a escala comercial se encontra atualmente. Essa janela de entrega funciona porque equilibra a precisão do separador, a profundidade do sortimento e as expectativas dos clientes em bairros urbanos densos. A Seven-Eleven Japan afirmou que seu serviço 7NOW estava disponível em 70% de suas mais de 20.000 lojas até março de 2026, e o serviço tem como meta a entrega em até 20 minutos, o que sustenta essa faixa intermediária em escala nacional. Na prática, o mercado de comércio rápido no Japão se consolidou em torno dessa faixa porque é rápido o suficiente para parecer imediato, ao mesmo tempo que ainda permite um atendimento confiável em milhares de unidades de manutenção de estoque.

O segmento de menos de 10 minutos tem projeção de expansão a uma CAGR de 8,10% até 2031, tornando-o a promessa de tempo de crescimento mais rápido no mercado de comércio rápido no Japão. A Rakuten expandiu a entrega por robôs em Tóquio em fevereiro de 2025 com robôs Avride e uma área de operação mais ampla em Harumi e distritos próximos, o que mostra como zonas de serviço densas podem reduzir os tempos de atendimento em bairros selecionados. A Rakuten posteriormente destacou um forte comportamento de repetição em seu serviço de entrega não tripulada, o que sugere que janelas de entrega muito curtas podem criar hábito quando o serviço é confiável. Os segmentos de 31-60 minutos e os de prazo mais longo ainda são relevantes para cestas maiores e categorias regulamentadas, mas o serviço de menos de 10 minutos está definindo o ritmo para a conveniência premium no mercado de comércio rápido no Japão.

Análise Geográfica

As metrópoles de Nível I representaram uma parcela significativa do valor em 2025, e essa concentração tornou o mercado de comércio rápido no Japão fortemente centrado na Grande Tóquio e em outros corredores urbanos densos. A Grande Tóquio continua sendo o principal campo de provas porque combina densidade populacional, alta penetração de lojas de conveniência e uma base de clientes confortável com pedidos via aplicativo. A Rakuten declarou que seu serviço de entrega não tripulada havia se expandido significativamente na área de Harumi, em Tóquio, até o final de 2025, o que mostra como distritos selecionados podem sustentar o uso recorrente de entrega rápida na escala do bairro. A Rakuten também expandiu essa rede no início de 2025 com robôs Avride e maior cobertura de serviço em Harumi, Tsukishima e Kachidoki. O papel de Tóquio no mercado de comércio rápido no Japão, portanto, não se resume à escala; trata-se também de ser a primeira zona onde os operadores testam novos formatos de entrega em condições comerciais reais.

A região de Kansai forma a segunda grande zona para o mercado de comércio rápido no Japão porque a combinação de distritos residenciais e comerciais densos de Osaka pode sustentar uma economia de serviços semelhante à de Tóquio em áreas selecionadas. Osaka também se beneficia do movimento nacional mais amplo em direção aos pagamentos sem dinheiro, o que ajuda os pedidos de varejo e alimentos via aplicativo a serem processados rapidamente. Nagoia emergiu como um local de teste relevante também. A Prefeitura de Aichi anunciou uma demonstração de entrega autônoma em vias públicas no distrito de Sakae, em Nagoia, que ocorreu ao longo de vários dias úteis do final de 2025 até o início de 2026, cobrindo múltiplas rotas de entrega com o robô ROBO-HI DeliRo. Esse tipo de teste é importante porque o mercado de comércio rápido no Japão precisa de comprovação de que a automação pode funcionar em ambientes urbanos reais além da capital.

A cobertura fora das maiores áreas metropolitanas segue uma lógica diferente no mercado de comércio rápido no Japão. A demanda nessas regiões está menos ligada à conveniência urbana instantânea e mais ao encolhimento do acesso ao varejo local, ao envelhecimento das populações e às opções físicas de compras mais fracas. A iniciativa da Seven and i Holdings de levar o 7NOW a todas as prefeituras até o início de 2025 mostrou que a cobertura liderada por lojas parceiras pode alcançar muito mais longe do que um modelo exclusivo de lojas escuras. O Japan Times também noticiou o projeto piloto de robôs em Minami-Osawa, em Hachioji, que destacou como a entrega autônoma pode apoiar comunidades onde a topografia e a demografia envelhecida tornam as compras físicas mais difíceis. Como resultado, o mercado de comércio rápido no Japão está geograficamente dividido entre a economia das grandes cidades e uma oportunidade mais ampla orientada pelo acesso, que dependerá mais de automação, redes de lojas existentes e modelos de cobertura de menor custo.

Cenário Competitivo

O mercado de comércio rápido no Japão tornou-se mais concentrado na entrega liderada por alimentos, mas permanece mais diversificado em mercearia, produtos essenciais para o lar e categorias especializadas. A decisão da DoorDash em fevereiro de 2026 de encerrar as operações da Wolt no Japão, seguida pela saída da Wolt em março, mostrou o quão difícil o mercado havia se tornado para operadores sem escala suficiente ou vantagem estrutural. A Uber Eats Japan e a Demae-can fortaleceram sua posição na entrega de alimentos, mas não são o único ponto de referência competitivo, porque o mercado de comércio rápido no Japão também inclui redes lideradas por varejistas e modelos liderados por lojas escuras. Essa combinação impede que o mercado mais amplo seja totalmente dominado por uma única estrutura de plataforma.

Um movimento estratégico importante veio da Seven-Eleven Japan, que concluiu a expansão do 7NOW para todas as 47 prefeituras até fevereiro de 2025 e depois lançou o 7NOW Mobile Order em todo o país em abril de 2026 para retirada na loja de produtos frescos preparados. Isso deu à Seven-Eleven uma rota liderada por varejista para o mercado de comércio rápido no Japão que depende da infraestrutura de lojas e do uso recorrente do aplicativo, em vez de comissões puras de marketplace. A Rakuten fez outro movimento estratégico ao colocar os robôs Avride em serviço comercial em Tóquio em fevereiro de 2025, após a aprovação do caminho de segurança subjacente, fortalecendo sua posição de automação em bairros densos. A expansão contínua da AEON com a Ocado adiciona um terceiro padrão, que é o atendimento de mercearia com uso intensivo de automação, projetado para aprofundar a qualidade da cesta e a eficiência operacional. Esses movimentos mostram que a concorrência no mercado de comércio rápido no Japão está sendo moldada pela profundidade da infraestrutura e pelo design do modelo tanto quanto pelo alcance da marca.

O mercado ainda deixa espaço para players menores e de nicho, mas esse espaço está se estreitando. Os operadores que carecem de densidade logística, respaldo em ativos de varejo ou tráfego de ecossistema enfrentam mais pressão à medida que os custos de mão de obra e de atendimento permanecem elevados. O mercado de comércio rápido no Japão também está desenvolvendo um limiar regulatório em torno da automação, porque as empresas que desejam escalar robôs em calçadas precisam de conformidade de segurança credível e experiência operacional local. Isso favorece empresas estabelecidas com capital, profundidade de engenharia e redes comerciais existentes. Nesse cenário, os prováveis vencedores no mercado de comércio rápido no Japão são aqueles que conseguem combinar densidade de pedidos, atendimento confiável e um modelo que não depende apenas da aquisição de clientes impulsionada por descontos.

Líderes do Setor de Comércio Rápido no Japão

Rakuten Group, Inc.

Uber Eats Japan, Inc.

Kuroneko Yamato Logistics Co., Ltd.

Demae-can Co., Ltd.

7-Eleven Japan Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Seven-Eleven Japan lançou o 7NOW Mobile Order em todo o país em 1º de abril de 2026, permitindo que os clientes pedissem itens frescos preparados, incluindo alimentos fritos e produtos da Seven Cafe Bakery, pelo aplicativo 7NOW para retirada na loja em até 20 minutos. A empresa tem como meta a expansão para aproximadamente 18.000 lojas com esse recurso até o final do exercício fiscal de 2026 e visa JPY 120 bilhões (USD 0,77 bilhão) em vendas anuais do 7NOW até fevereiro de 2031.

- Abril de 2026: O supermercado online Green Beans da AEON NEXT inaugurou o laboratório de experiência de marca e ponto de retirada "Green Beans Park" em 6 de abril de 2026, em conjunto com a grande inauguração do AEON Hachioji Takiyama, pilotando um modelo híbrido físico-digital para integrar pedidos de mercearia online com o engajamento do consumidor na loja.

- Março de 2026: A Wolt encerrou suas operações no Japão em 4-5 de março de 2026, após o anúncio da DoorDash em 25 de fevereiro de 2026 de encerrar as operações da Wolt e da Deliveroo em quatro mercados, incluindo Japão, Catar, Singapura e Uzbequistão. A saída consolidou aproximadamente 90% do segmento de entrega de alimentos do Japão entre a Uber Eats Japan e a Demae-can, com o Rocket Now da Coupang e o menu da KDDI esperados para absorver a participação de mercado residual.

- Novembro de 2025: A Rakuten Unmanned Delivery celebrou seu primeiro aniversário na área de Harumi, em Tóquio, tendo expandido as lojas participantes de 3 para 23, o portfólio de produtos para mais de 8.000 itens, os domicílios atendidos de aproximadamente 14.000 para mais de 34.000 e os locais de entrega de 62 para 188, com os pedidos mensais mais do que dobrando e as taxas de repetição superando 50% em novembro de 2025.

Escopo do Relatório do Mercado de Comércio Rápido no Japão

O Mercado de Comércio Rápido no Japão representa um segmento em rápida expansão dentro do setor de varejo e comércio eletrônico do país. É caracterizado pela prestação de serviços de entrega ultrarrápida de bens de consumo, tipicamente em até 30 minutos a algumas horas. Este mercado aproveita plataformas tecnológicas avançadas, armazéns estrategicamente posicionados e redes logísticas altamente eficientes para atender à demanda dos consumidores.

O Relatório do Mercado de Comércio Rápido no Japão é Segmentado por Categoria de Produto (Mercearia e Produtos Básicos, Produtos Frescos e Laticínios, Lanches e Bebidas, Cuidados Pessoais e Farmácia Sem Receita, Produtos de Limpeza e para o Lar, Cuidados com Animais de Estimação e Flores e Presentes), Prazo de Entrega Prometido (Menos de 10 Minutos, 11-30 Minutos e 31-60 Minutos). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Mercearia e Produtos Básicos |

| Produtos Frescos e Laticínios |

| Lanches e Bebidas |

| Cuidados Pessoais e Farmácia Sem Receita |

| Produtos de Limpeza e para o Lar |

| Eletrônicos e Acessórios |

| Cuidados com Animais de Estimação |

| Flores e Presentes |

| Outras Categorias de Produtos |

| Menos de 10 Minutos |

| 11-30 Minutos |

| 31-60 Minutos e Mais |

| Por Categoria de Produto | Mercearia e Produtos Básicos |

| Produtos Frescos e Laticínios | |

| Lanches e Bebidas | |

| Cuidados Pessoais e Farmácia Sem Receita | |

| Produtos de Limpeza e para o Lar | |

| Eletrônicos e Acessórios | |

| Cuidados com Animais de Estimação | |

| Flores e Presentes | |

| Outras Categorias de Produtos | |

| Por Prazo de Entrega Prometido | Menos de 10 Minutos |

| 11-30 Minutos | |

| 31-60 Minutos e Mais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de comércio rápido no Japão?

O mercado de comércio rápido no Japão foi avaliado em USD 4,27 bilhões em 2025 e tem previsão de atingir USD 7,04 bilhões até 2031, crescendo a uma CAGR de 8,70% ao longo de 2026-2031.

Qual categoria de produto lidera a demanda no comércio rápido no Japão?

Mercearia e produtos básicos lideraram o mercado com uma participação de 57,61% em 2025, porque as compras recorrentes de reposição ainda impulsionam a maior frequência de pedidos.

Qual faixa de velocidade de entrega é mais importante no Japão?

A janela de 11-30 minutos detinha 57,45% do valor em 2025 porque equilibra velocidade, precisão de separação e ampla disponibilidade de sortimento.

Qual nível de cidade está crescendo mais rapidamente para serviços de entrega rápida no Japão?

As cidades de Nível II têm projeção de crescimento mais rápido a uma CAGR de 8,05% até 2031, à medida que os operadores ampliam a cobertura além das metrópoles de Nível I saturadas.

Por que as redes de lojas de conveniência são importantes neste espaço?

As redes de lojas de conveniência são importantes porque já possuem densidade de lojas, estoque local e tráfego de clientes. Isso lhes permite escalar a entrega e a retirada com menores gastos em nova infraestrutura.

Quais são os maiores desafios para os operadores no Japão?

Os principais desafios são os altos custos de última milha, a pressão sobre as margens decorrente da concorrência, as restrições de mão de obra e a necessidade de construir uma densidade de atendimento eficiente nas áreas urbanas.

Página atualizada pela última vez em: