Tamanho e Quota do Mercado de E Commerce da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

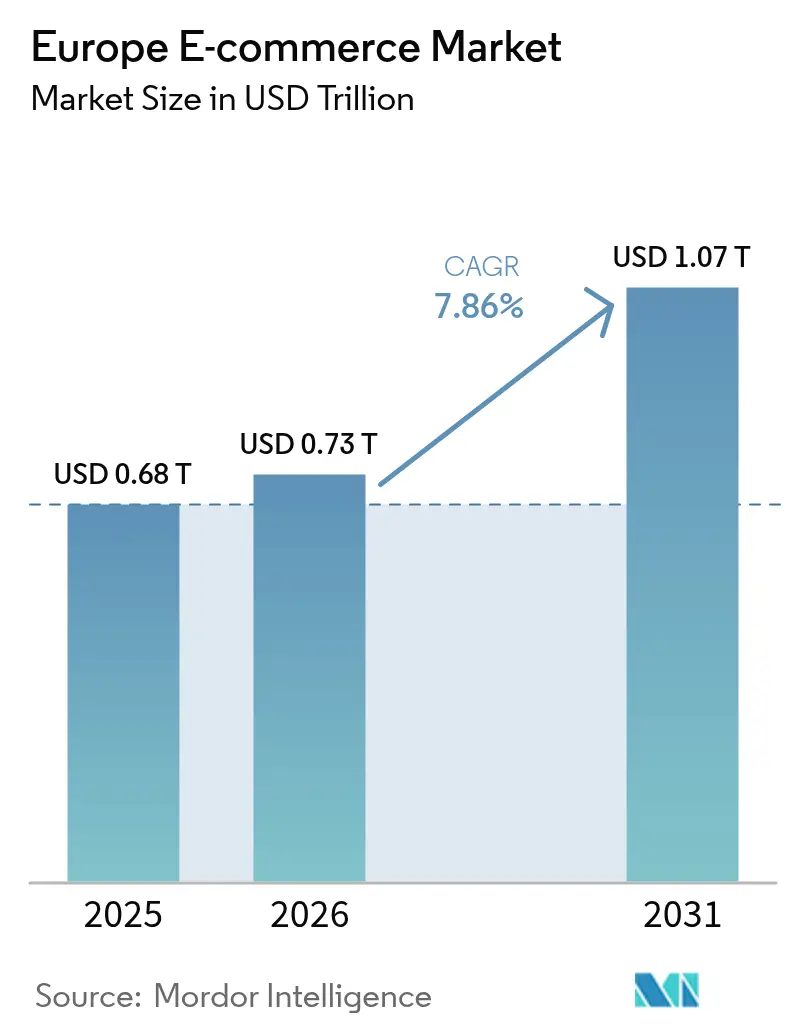

| Tamanho do mercado no ano base (2025) | 0.68 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.73 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.07 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Commerce da Europa pela Mordor Intelligence

O tamanho do mercado de e-commerce da Europa em 2026 é estimado em USD 0,73 biliões, crescendo a partir do valor de 2025 de USD 0,68 biliões, com projeções para 2031 a indicar USD 1,07 biliões, crescendo a uma CAGR de 7,86% entre 2026 e 2031. A expansão reflete a rápida digitalização da região e o crescimento dos modelos omnicanal que combinam a interação em loja com o cumprimento de pedidos online. A penetração de smartphones sustenta 55% das compras digitais, mas o crescimento mais rápido provém agora de dispositivos conectados, como televisores inteligentes e assistentes de voz, a uma CAGR de 12,8%, sinalizando uma mudança mais ampla para compras em múltiplos ecrãs. O B2C impulsiona atualmente 80% da receita, mas as transações B2B, incentivadas pela modernização das compras e pelos mercados verticais, registam uma CAGR mais rápida de 10,1%. Os hábitos de pagamento também estão a mudar: os cartões ainda detêm 34% da quota de mercado, mas as soluções de Compre Agora Pague Depois (BNPL) estão a expandir-se acentuadamente e, juntamente com as APIs de banca aberta, facilitam o processo de pagamento nas categorias de valor elevado. Por fim, as iniciativas da Comissão Europeia ao abrigo do programa Mercado Único Digital continuam a eliminar as fricções transfronteiriças, reduzindo cerca de EUR 400 milhões (USD 454 milhões) em custos administrativos anuais e criando um espaço mais integrado para comerciantes de todas as dimensões.[1]Comissão Europeia, "Eliminando Barreiras ao Mercado Único para Criar Oportunidades para Todos," commission.europa.eu

Principais Conclusões do Relatório

- Por modelo de negócio, o segmento B2C deteve 79,35% da quota do mercado de e-commerce da Europa em 2025, enquanto o B2B está previsto expandir-se a uma CAGR de 9,7% até 2031.

- Por tipo de dispositivo, os smartphones representaram 54,20% das transações em 2025; outros dispositivos conectados estão previstos crescer a uma CAGR de 12,16% até 2031.

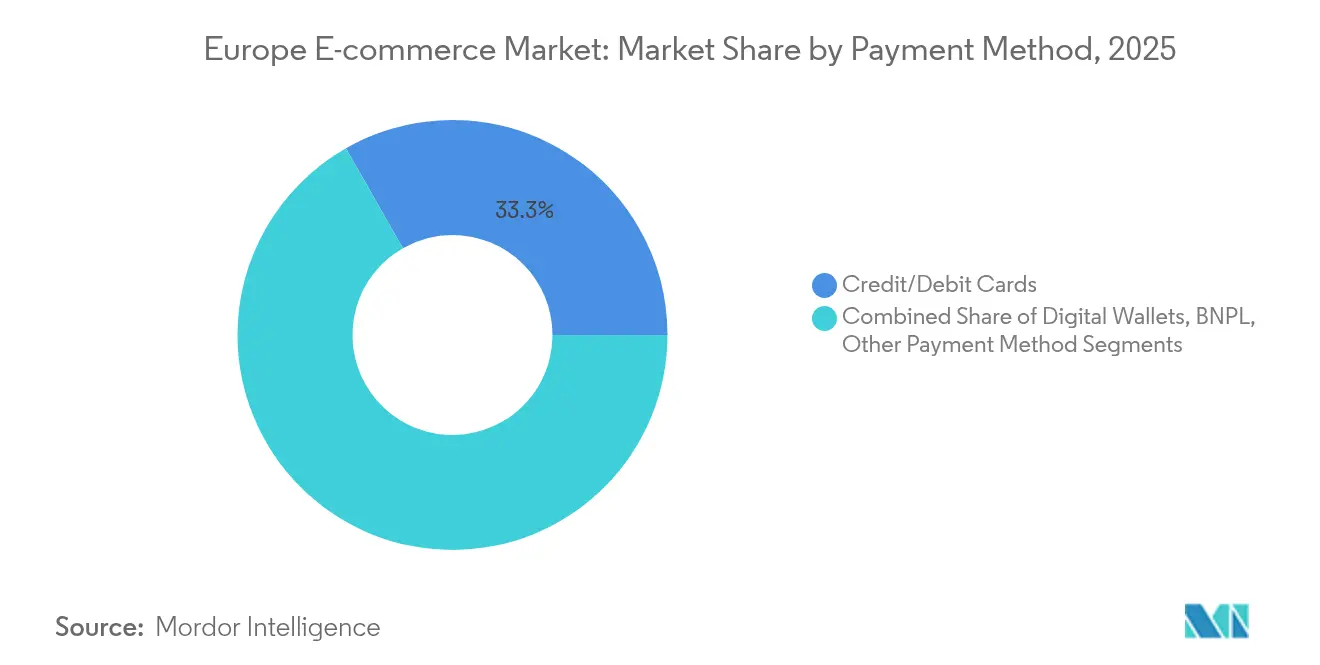

- Por método de pagamento, os cartões de crédito e débito lideraram com uma quota de receita de 33,25% em 2025; o BNPL está a crescer a uma CAGR de 14,98% até 2031.

- Por categoria de produto B2C, a moda e o vestuário representaram 25,40% da quota do tamanho do mercado de e-commerce da Europa em 2025, enquanto os alimentos e bebidas avançam a uma CAGR de 16,6% até 2031.

- Por geografia, o Reino Unido liderou com uma quota de mercado de 24,60% em 2025; os Países Baixos apresentam a trajetória mais rápida, com uma CAGR de 10,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de E Commerce da Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aceleração dos Mercados de Terceiros (3P) na Europa Ocidental | +1.5% | Europa Ocidental, com repercussão para a Europa Central | Médio prazo (2-4 anos) |

| A Entrega Ultrarrápida de Mercearias Impulsiona as Vendas Online de Alimentos em Zonas Urbanas | +1.2% | Centros urbanos do Reino Unido, Alemanha, França e Países Baixos | Curto prazo (≤ 2 anos) |

| O Mercado Único Digital da UE Facilita o Comércio Transfronteiriço das PME | +0.9% | Estados-membros da UE, com maior impacto na Europa Oriental | Longo prazo (≥ 4 anos) |

| O BNPL e as APIs de Banca Aberta Aumentam a Conversão em Moda/Eletrónica | +0.7% | Reino Unido, Países Nórdicos, Alemanha, França | Médio prazo (2-4 anos) |

| A Localização Baseada em IA Expande os Mercados de Língua Não Nativa | +0.6% | Europa do Sul e Oriental | Médio prazo (2-4 anos) |

| As Plataformas de Recomércio Encurtam os Ciclos de Atualização de Eletrónica | +0.4% | Europa Ocidental, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Mercados de Terceiros (3P) na Europa Ocidental

Os mercados de terceiros estão a remodelar o mercado de e-commerce da Europa, aumentando o alcance das marcas e reduzindo as barreiras de entrada. Espera-se que capturem 50% das vendas online de eletrónica de consumo até 2025, acima dos 40% em 2024. Cerca de 79% das marcas europeias adotam agora estratégias multi-marketplace para reduzir a dependência da Amazon, com especialistas verticais como a plataforma de moda Zalando a deter 9,8% de quota face aos 8,3% da Amazon no vestuário transfronteiriço.[2]FashionUnited, "A Zalando Lidera no Comércio Transfronteiriço," fashionunited.com A adoção de marketplaces beneficia especialmente as PME que não dispõem de orçamentos de marketing significativos, mas aumenta a necessidade de um forte posicionamento de marca e ferramentas de gestão de relacionamento com o cliente. A consequente mudança para plataformas de nicho diversifica a escolha dos consumidores e intensifica a transparência de preços.

A Entrega Ultrarrápida de Mercearias Impulsiona as Vendas Online de Alimentos em Zonas Urbanas

Nas densas áreas metropolitanas, os pedidos de mercearia cumpridos em 15 a 30 minutos elevaram o segmento de alimentos e bebidas ao vertical de crescimento mais rápido, com uma CAGR de 17,3%. Os centros de distribuição urbanos dedicados reduzem a distância de entrega, e 21% dos utilizadores de internet da UE encomendaram refeições de restaurante online em 2024, combinando hábitos de mercearia e serviços de alimentação.[3]Banco Central Europeu, "Estudo sobre as Atitudes de Pagamento dos Consumidores na Área do Euro 2024," ecb.europa.eu A concorrência opõe agora os retalhistas tradicionais de mercearia aos especialistas em entrega exclusivamente digital, o que promove a consolidação ao mesmo tempo que abre nichos premium para produtos orgânicos ou locais com margens mais elevadas. Embora os custos de distribuição permaneçam elevados, a rapidez cria fidelização do cliente que compensa parcialmente as despesas de entrega.

O Mercado Único Digital da UE Facilita o Comércio Transfronteiriço das PME

A harmonização regulatória ao abrigo do Mercado Único Digital reduz diretamente os custos de conformidade e promove um ambiente de pagamento, logística e fiscalidade sem fricções entre os estados-membros. A mais recente estratégia de simplificação está prevista para poupar EUR 400 milhões (USD 454 milhões) em custos anuais de burocracia, com o objetivo de uma redução global de 25% até 2029. O e-commerce transfronteiriço já subiu para EUR 326 mil milhões em 2024, um aumento de 39%, à medida que regras aduaneiras e de IVA mais simples reduzem as fricções. As PME da Europa Oriental são as que mais beneficiam, obtendo acesso direto a mercados ocidentais de maior valor.

O BNPL e as APIs de Banca Aberta Aumentam a Conversão em Moda/Eletrónica

O BNPL representa 9% das transações de e-commerce europeu, com um crescimento previsto a uma CAGR de 15,6% até 2030. As APIs de banca aberta reduzem ainda mais o tempo de pagamento ao permitir transferências conta a conta que dispensam cartões, aumentando a conversão em cestos de compras de alto valor, como moda e eletrónica. O volume de BNPL apenas em França está projetado para atingir USD 18,61 mil milhões até 2030. As próximas regras da Diretiva de Crédito ao Consumidor 2 irão apertar os critérios de concessão de crédito, o que pode moderar a expansão do BNPL, mas acrescenta sustentabilidade a longo prazo e confiança do consumidor.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| A Inflação dos Custos de Última Milha nas Cidades do Sul da UE Penaliza o Mercado | -0.8% | Europa do Sul, particularmente Espanha e Itália | Médio prazo (2-4 anos) |

| Os Custos de Conformidade com o RGPD e a DSA para as PME Penalizam o Mercado | -0.6% | Toda a UE, com impacto desproporcionado na Europa Oriental | Curto prazo (≤ 2 anos) |

| Elevada Fraude nas Devoluções de Vestuário e Encargos de Logística Inversa | -0.5% | Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Regimes Fragmentados de IVA/Eco-Taxa Afetam a Escala Transfronteiriça | -0.4% | Toda a UE, com impacto particular nos vendedores transfronteiriços | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Inflação dos Custos de Última Milha nas Cidades do Sul da UE Penaliza o Mercado

Os custos logísticos representam agora 40% a 50% das despesas de entrega nas cidades mediterrânicas, erodindo as margens dos retalhistas e dificultando as ofertas de envio gratuito. As densas malhas de arruamentos e o congestionamento aumentam as emissões de CO₂, estimadas em 3 milhões de toneladas para as frotas de correio, o que leva à imposição de limites regulatórios ao tráfego urbano. As respostas incluem centros de consolidação, entrega entre pares e cacifos de recolha, mas os custos de capital desincentivam as empresas mais pequenas e podem acelerar a concentração do mercado em torno de especialistas com vantagem de escala.

Os Custos de Conformidade com o RGPD e a DSA para as PME Penalizam o Mercado

Desde fevereiro de 2024, a Lei dos Serviços Digitais acrescenta mais de 30 obrigações, que vão desde a moderação de conteúdos à transparência publicitária. Os comerciantes polacos por si sós reportam gastos de conformidade na casa dos mil milhões de euros. Combinados com as normas de tratamento de dados do RGPD, os encargos absorvem recursos que de outra forma seriam direcionados para a aquisição de clientes, abrandando a expansão das PME, especialmente nos mercados onde as margens operacionais são mais reduzidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: O B2B Perturba a Dinâmica Tradicional

O segmento B2C reteve 79,35% da receita em 2025, sublinhando o seu domínio histórico no mercado de e-commerce da Europa. No entanto, as transações B2B estão previstas para ultrapassar USD 1,93 biliões até 2026, avançando a uma CAGR de 9,7%. Esta trajetória significa que o tamanho do mercado de e-commerce da Europa para os canais de compras corporativas se expandirá a mais do dobro do ritmo global até 2031. A transformação é impulsionada pelas equipas de compras que exigem interfaces de qualidade equivalente à dos consumidores, o que leva 65% dos vendedores B2B a disponibilizar encomendas online.

Para além de simples catálogos, as plataformas B2B integram agora correspondência de produtos baseada em IA, automação de pagamentos a prazo e acesso baseado em funções que espelha hierarquias organizacionais complexas. O mercado de e-commerce da Europa beneficia de mercados verticais em fornecimentos industriais e saúde que simplificam cadeias de abastecimento fragmentadas. Como resultado, os fornecedores de logística constroem redes de distribuição especializadas adaptadas a encomendas de tamanho palete e etiquetagem de conformidade, enquanto os fornecedores de SaaS lançam módulos de compra ao pagamento que aceleram a reconciliação de faturas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Dispositivo: O Domínio Móvel Remodela a Experiência do Utilizador

Os smartphones processaram 54,20% das transações em 2025 em todo o mercado de e-commerce da Europa, refletindo uma penetração regional de dispositivos móveis de 87%. Apesar desta supremacia, a quota do mercado de e-commerce da Europa para outros dispositivos conectados está a crescer, com televisores inteligentes e assistentes de voz a gerar vendas a uma CAGR de 12,16%, indicando que os compradores acolhem bem a navegação em ecrãs grandes em casa. O tamanho do mercado de e-commerce da Europa associado a estes dispositivos emergentes deverá duplicar até 2031.

Os retalhistas estão, portanto, a adotar arquitetura responsiva e formatos de aplicação web progressiva que se adaptam a múltiplos ecrãs, assegurando o início de sessão através de autenticação biométrica. A diversificação de dispositivos também afeta os pagamentos: as carteiras digitais dominam no móvel graças ao reconhecimento por impressão digital ou facial, enquanto as transferências conta a conta ganham força nas sessões de desktop. A variedade de hardware obriga os comerciantes a otimizar para sistemas iOS, Android e proprietários de televisores inteligentes, aumentando as cargas de trabalho de controlo de qualidade, mas expandindo o alcance para novos momentos de consumo, como a reencomendar por comando de voz.

Por Método de Pagamento: O BNPL Perturba o Domínio Tradicional

Os cartões de crédito e débito retiveram uma quota de mercado de 33,25% em 2025, mas a sua quota erode gradualmente à medida que a adoção do BNPL cresce a uma CAGR de 14,98%. Com cerca de EUR 90 mil milhões em volume de BNPL em 2024, o tamanho do mercado de e-commerce da Europa associado aos esquemas de prestações aumentará acentuadamente, especialmente em moda e eletrónica, onde os preços médios por artigo são mais elevados.

As carteiras digitais, suportadas por comunicação de campo próximo e credenciais tokenizadas, estão previstas crescer acima de 9% ao ano até 2028. Simultaneamente, as transferências de banca aberta conformes com as normas da PSD2 oferecem aos comerciantes comissões de intercâmbio mais baixas e liquidação imediata, melhorando o fluxo de caixa. A regulação permanece dinâmica: os projetos da PSD3 previstos para 2027 favorecem a transparência de preços e as salvaguardas dos consumidores, criando tanto oportunidades para novos intervenientes de fintech como desafios de integração para os processadores legados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Categoria de Produto B2C: A Revolução Alimentar Desafia a Dominância da Moda

A moda e o vestuário detinham 25,40% da quota em 2025, mas os alimentos e bebidas lideram agora o crescimento com uma CAGR de 16,6% até 2031, uma mudança amplificada pela habituação às compras de mercearia online induzida pela pandemia. Consequentemente, os centros de micro-distribuição proliferam, e o tamanho do mercado de e-commerce da Europa para mercearia online deverá reduzir a diferença em relação à moda a meio da década.

A eletrónica de consumo mantém-se significativa, subindo de EUR 90 mil milhões em 2023 para um valor esperado de EUR 107 mil milhões em 2025. As plataformas de recomércio aceleram as vendas de produtos recondicionados e incentivam hábitos de consumo circular. Os produtos de beleza alavancam a reposição por subscrição, enquanto os comerciantes de mobiliário adotam a realidade aumentada para mitigar a incerteza quanto ao tamanho e adequação. A trajetória de cada segmento sublinha a diversidade das estruturas de comercialização, logística e gestão de devoluções necessárias para sustentar a vantagem competitiva.

Análise Geográfica

O Reino Unido comandou 24,60% do mercado de e-commerce da Europa em 2025, apoiado por uma penetração de compras online de 97,25% e uma contribuição do e-commerce equivalente a 9,3% do PIB nacional. Os consumidores locais comparam frequentemente artigos em loja com os preços online, obrigando os retalhistas a alinhar sortidos e cadências promocionais entre canais. O design com prioridade para dispositivos móveis é fundamental, uma vez que as transações em dispositivos portáteis superam largamente as compras em tablet, e as opções de entrega no mesmo dia tornaram-se uma expetativa base nas principais cidades.

Os Países Baixos registam o crescimento mais elevado, projetado a uma CAGR de 10,7% até 2031, sustentado por 92% de participação em compras digitais e uma rede logística onde a PostNL gere 60% dos fluxos de encomendas. Os compradores holandeses gastaram EUR 17,5 mil milhões (USD 18,9 mil milhões) apenas no primeiro semestre de 2024, e 55% realizaram pelo menos uma encomenda transfronteiriça, com as plataformas chinesas a capturar 28% desse volume. O domínio das transferências conta a conta pelo iDEAL ilustra como as normas de pagamento locais influenciam a otimização da conversão.

A Alemanha, França, Espanha e Itália compõem o próximo nível. O canal online da Alemanha representa 17% do retalho, e os consumidores demonstram baixa tolerância para envios atrasados ou processos de devolução complexos. A França superou EUR 175 mil milhões (USD 188 mil milhões) em receitas online durante 2024, impulsionada por bens de luxo que elevam os valores médios dos cestos de compras. A Europa do Sul acelera a partir de bases mais pequenas: a Espanha impulsiona a digitalização através de subsídios nacionais, e a Itália regista uma rápida adoção móvel que supera o desktop. Os mercados nórdicos permanecem maduros, com a Dinamarca a 89% e a Noruega a 91% de participação de compradores, canalizados para mercadoria sustentável e produzida localmente.

Cenário Competitivo

A concorrência no e-commerce europeu combina marketplaces horizontalmente dominantes com especialistas verticais fragmentados. A Amazon mantém a liderança em mercadoria geral, mas 79% das marcas estão a diversificar para além da plataforma em 2025 para proteger as margens. Esta mudança abre oportunidades para líderes de categoria específica: a Zalando detém 9,8% da quota de moda transfronteiriça face aos 8,3% da Amazon. Na melhoria do lar, a ManoMano expande-se para além de França, enquanto a Vinted domina o recomércio de moda na Europa Central e Oriental.

Os modelos de economia circular crescem de forma notável: espera-se que a eletrónica recondicionada atinja 11% da faturação online de eletrónica de consumo até 2025, com intervenientes como a Swappie a alavancarem proposições de recondicionamento certificado e garantia alargada para construir credibilidade. Empresas de comércio rápido como a Flink expandem-se nos centros urbanos, visando missões de mercearia orientadas para a conveniência. As táticas competitivas recorrem cada vez mais à personalização baseada em IA, localização granular e serviços de distribuição de marca branca que ajudam os comerciantes a diferenciar-se fora dos portais dominantes. As parcerias estratégicas entre retalhistas e especialistas em logística intensificam-se, permitindo que marcas mais pequenas acedam a redes de entrega no dia seguinte ou até no mesmo dia sem possuir infraestrutura.

Líderes do Setor de E Commerce da Europa

Amazon.com, Inc.

eBay Inc.

Zalando SE

Allegro.eu SA

Alibaba Group Holding Ltd. (AliExpress)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Comissão Europeia apresentou uma Estratégia de Simplificação do Mercado Único prevista para reduzir EUR 400 milhões (USD 454 milhões) em custos anuais de burocracia, apoiando diretamente a expansão transfronteiriça das PME.

- Maio de 2025: Os resultados do primeiro trimestre da Amazon destacaram o domínio no vertical de beleza, com 42% dos compradores online italianos de beleza a comprar exclusivamente na Amazon; a empresa sinaliza um investimento continuado em categorias de margens elevadas para compensar os custos logísticos.

- Abril de 2025: A Comissão publicou uma caixa de ferramentas que aborda questões de segurança associadas a importações de baixo valor, propondo a retirada das isenções aduaneiras para proteger os vendedores da UE de práticas de subcotação de preços.

- Março de 2025: A Allegro reportou quase EUR 3 mil milhões (USD 3,25 mil milhões) em vendas, demonstrando a capacidade das plataformas regionais para desafiar os gigantes globais, visando preferências de língua e pagamento locais.

Âmbito do Relatório do Mercado de E Commerce da Europa

O e-commerce consiste na compra e venda de produtos e serviços através da Internet. É realizado em computadores, dispositivos móveis, tablets e outros dispositivos inteligentes. Existem principalmente dois tipos de e-commerce: Negócio para Consumidor (B2C) e Negócio para Negócio (B2B).

O mercado de e-commerce europeu é segmentado por e-commerce B2C (beleza e cuidados pessoais, eletrónica de consumo, moda e vestuário, alimentos e bebidas, mobiliário e lar), e-commerce B2B, e país (Reino Unido, Alemanha, França, Espanha, Itália, Países Nórdicos, Resto da Europa [Europa Oriental, Benelux]). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima indicados.

| B2C |

| B2B |

| Smartphone / Dispositivo Móvel |

| Desktop e Notebook |

| Outros Tipos de Dispositivos |

| Cartões de Crédito / Débito |

| Carteiras Digitais |

| BNPL |

| Outro Método de Pagamento |

| Beleza e Cuidados Pessoais |

| Eletrónica de Consumo |

| Moda e Vestuário |

| Alimentos e Bebidas |

| Mobiliário e Lar |

| Brinquedos, Bricolagem e Media |

| Outras Categorias de Produtos |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Países Baixos |

| Países Nórdicos |

| Resto da Europa |

| Por Modelo de Negócio | B2C |

| B2B | |

| Por Tipo de Dispositivo | Smartphone / Dispositivo Móvel |

| Desktop e Notebook | |

| Outros Tipos de Dispositivos | |

| Por Método de Pagamento | Cartões de Crédito / Débito |

| Carteiras Digitais | |

| BNPL | |

| Outro Método de Pagamento | |

| Por Categoria de Produto B2C | Beleza e Cuidados Pessoais |

| Eletrónica de Consumo | |

| Moda e Vestuário | |

| Alimentos e Bebidas | |

| Mobiliário e Lar | |

| Brinquedos, Bricolagem e Media | |

| Outras Categorias de Produtos | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Países Nórdicos | |

| Resto da Europa |

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de e-commerce da Europa?

O mercado situa-se em USD 0,73 biliões em 2026.

A que ritmo se espera que o mercado de e-commerce da Europa cresça?

As previsões apontam para uma CAGR de 7,86%, impulsionando a receita para USD 1,07 biliões até 2031.

Qual é a categoria de produto que está a expandir-se mais rapidamente online?

Os alimentos e bebidas lideram com uma CAGR de 16,6% até 2031, suportados pela entrega ultrarrápida de mercearias.

Por que razão as marcas estão a diversificar-se para além da Amazon na Europa?

Cerca de 79% das marcas procuram exposição em múltiplos marketplaces para proteger as margens e manter relações diretas com os clientes.

De que forma o BNPL influencia as vendas online europeias?

O BNPL já cobre 9% das transações e está a crescer a uma CAGR de 14,98%, impulsionando especialmente a conversão em moda e eletrónica.

Qual é o país com o crescimento de e-commerce mais elevado na Europa?

Os Países Baixos apresentam a trajetória mais rápida, com uma CAGR de 10,7%, impulsionada pela elevada eficiência logística e pela adoção de pagamentos digitais.

Página atualizada pela última vez em: