Tamanho e Participação do Mercado de Construção do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 332.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 350.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 454.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.30% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção do CCG pela Mordor Intelligence

O tamanho do Mercado de Construção do GCC deverá crescer de 332,64 bilhões de USD em 2025 para 350,79 bilhões de USD em 2026 e está previsto para atingir 454,12 bilhões de USD até 2031, a um CAGR de 5,30% no período de 2026 a 2031.

Esta trajetória sólida reflete a determinação dos formuladores de políticas em diversificar as economias para além dos hidrocarbonetos, acelerando programas de infraestrutura no âmbito da Visão Saudita 2030 e do Plano Diretor Urbano 2040 de Dubai. Os robustos gastos públicos isolam o mercado de construção do GCC das oscilações nos preços do petróleo, enquanto contratantes internacionais contribuem para a transferência de tecnologia avançada e financiamento para megaprojetos regionais. Em todo o mercado de construção do GCC, sistemas de construção modular, impressão 3D em concreto e outros métodos industrializados estão acelerando os cronogramas dos projetos e reduzindo as necessidades de mão de obra. O capital privado está crescendo por meio de estruturas de parceria público-privada (PPP), e os códigos de construção sustentável agora moldam os critérios de licitação, as escolhas de materiais e os cálculos de custo do ciclo de vida.

Principais Conclusões do Relatório

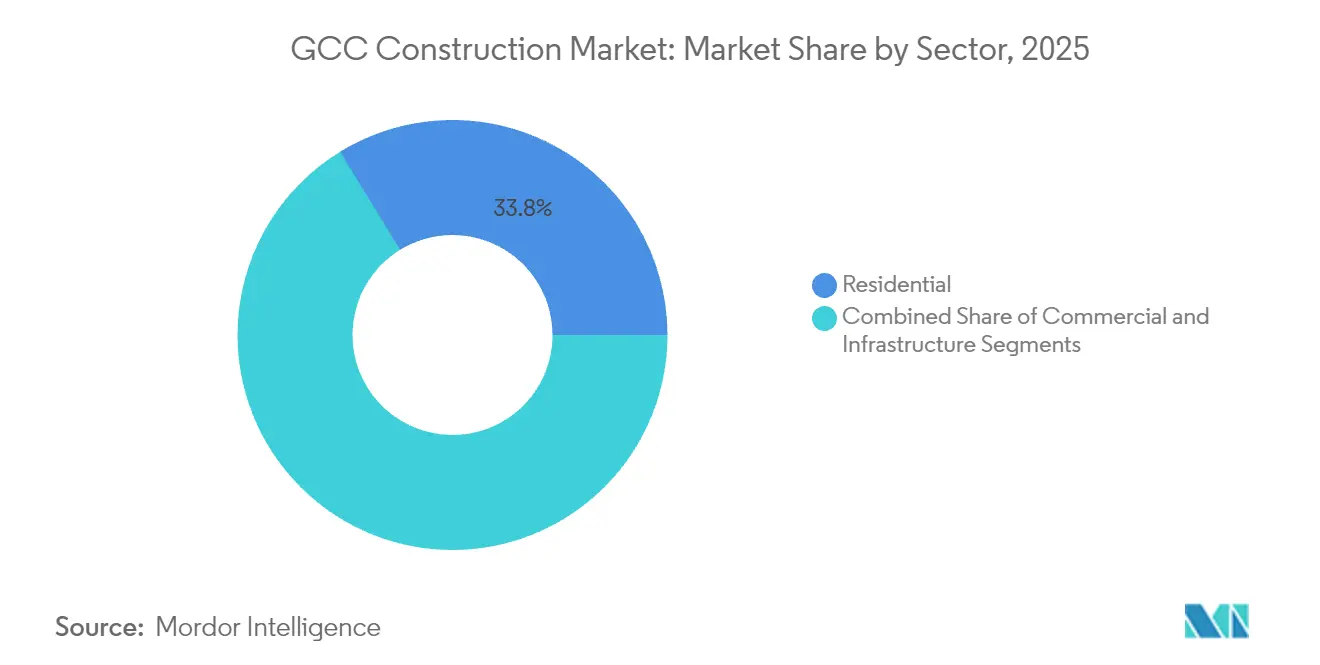

- Por setor, a infraestrutura registrou o CAGR mais rápido de 5,63% até 2031, enquanto a construção residencial manteve a maior parcela de 33,76% do tamanho do mercado de construção do GCC em 2025.

- Por tipo de construção, a nova construção liderou com 73,84% da receita de 2025, enquanto as atividades de renovação estão no caminho certo para registrar um CAGR de 5,18% até 2031.

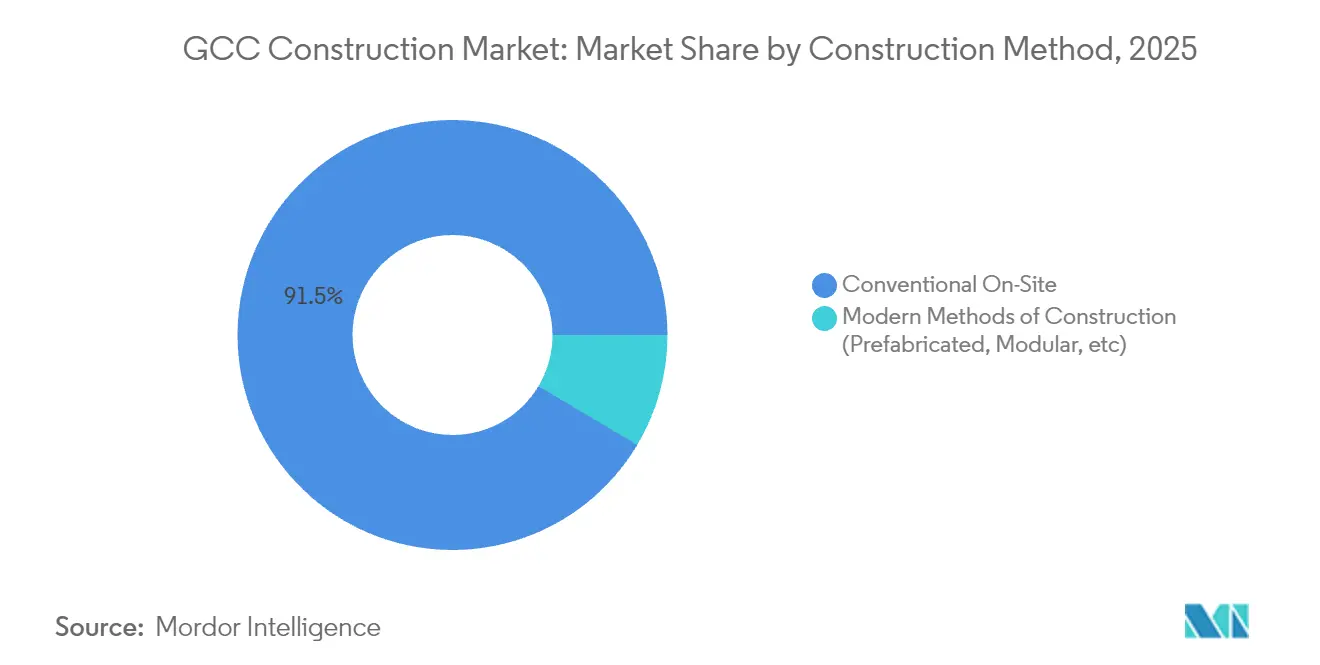

- Por método de construção, as técnicas convencionais no local detinham 91,45% da participação do mercado de construção do GCC em 2025, mas as abordagens modulares têm previsão de avançar a um CAGR de 9,14% até 2031.

- Por fonte de investimento, as entidades públicas responderam por 54,92% do tamanho do mercado de construção do GCC em 2025, mas o financiamento privado está crescendo a um CAGR de 6,71% com base nos pipelines de PPP.

- Por geografia, a Arábia Saudita comandou 40,60% da participação do mercado de construção do GCC em 2025 e está se expandindo a um CAGR de 5,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de gigaprojetos do CCG (Visão 2030, Plano Diretor Urbano de Dubai 2040, etc.) | +1.8% | Arábia Saudita e EAU como núcleo, com repercussão no Qatar e Bahrein | Longo prazo (≥ 4 anos) |

| Transição para construção modular/fora do local | +0.9% | Global, com adoção antecipada nos EAU e Arábia Saudita | Médio prazo (2-4 anos) |

| Códigos obrigatórios de construção sustentável (ex.: Estidama, SBC 801) | +0.7% | EAU e Arábia Saudita, com adoção gradual em todo o CCG | Médio prazo (2-4 anos) |

| Revitalização da infraestrutura de turismo religioso | +0.6% | Concentrado na Arábia Saudita, com pequena repercussão em projetos de conectividade regional | Curto prazo (≤ 2 anos) |

| Adoção de modelos de PPP com financiamento de projetos | +0.5% | EAU e Arábia Saudita na liderança, expandindo-se para Kuwait e Omã | Longo prazo (≥ 4 anos) |

| Projetos-piloto de concreto impresso em 3D escalando para ativos de médio porte | +0.3% | Adoção antecipada nos EAU e Qatar, iniciativas de expansão na Arábia Saudita | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Gigaprojetos Impulsiona Demanda Sustentada de Construção

A Visão Saudita 2030, o Plano Diretor Urbano de Dubai 2040 e megainiciativas correlatas juntos sustentam mais de USD 1,8 trilhão em empreendimentos que ancoram o mercado de construção do CCG. O contrato ferroviário de USD 1,554 bilhão dentro do NEOM e o financiamento de USD 810 milhões para a Ilha Sindalah reforçam a confiança dos investidores globais na capacidade de execução da região. O corredor verde de 64 quilômetros de Dubai, uma renovação de USD 8,1 bilhões da Sheikh Mohammed Bin Zayed Road, combina transporte, geração de energia solar e melhorias no espaço público. Tais empreendimentos integram camadas digitais de cidades inteligentes em concreto e aço, criando nichos de aquisição para empreiteiros especializados e impulsionando o mercado de construção do CCG em direção a fluxos de trabalho de maior margem liderados pela tecnologia[1]Abdulrahman Al-Fadley, "Atualização de Projetos da Visão 2030," Ministério da Economia e Planejamento, mep.gov.sa.

Métodos de Construção Modular Transformam a Entrega de Projetos

A pré-fabricação está migrando de projetos-piloto de nicho para o mercado principal no mercado de construção do CCG. O contrato de SAR 177,7 milhões (USD 177,7 milhões) para acampamentos modulares de trabalhadores em Trojena comprova que as unidades construídas em fábrica podem atender a rigorosos critérios de qualidade e prazo. Os módulos de quartos de hóspedes para hotéis de turismo religioso oferecem benefícios de escala, ao mesmo tempo que aliviam o congestionamento urbano ao redor dos locais sagrados. Os governos regionais apoiam a fabricação fora do local porque cria novos clusters industriais e absorve mão de obra local, reforçando assim as metas de diversificação econômica.

Códigos de Construção Sustentável Aceleram a Adoção da Construção Sustentável

A Organização do Golfo para Pesquisa e Desenvolvimento (GORD) emitiu o primeiro Código de Construção Sustentável regional, enquanto o Código de Edificações da Arábia Saudita 801 e as classificações Estidama de Abu Dhabi estabelecem agora limites mínimos de desempenho em energia, água e carbono incorporado. O cumprimento das normas impulsiona a demanda por fachadas de alta eficiência, coberturas prontas para energia solar e sistemas de gestão predial que reduzem os custos operacionais, alinhando as metas climáticas com a prudência fiscal. Os empreiteiros que integram modelagem ambiental e rastreabilidade da cadeia de suprimentos em suas propostas se destacam na pré-qualificação. Fabricantes locais de cimento e aço capazes de documentar processos de menor emissão de carbono também ganham vantagem no mercado de construção do CCG.

A Impressão de Concreto em 3D Escala Além dos Projetos-Piloto

Dubai visa que 25% dos novos edifícios utilizem impressão robótica no local até 2030. O programa de escola impressa de 40.000 metros quadrados do Qatar demonstra o salto tecnológico de pavilhões decorativos para a infraestrutura educacional. A clareza regulatória do Trakhees agiliza a emissão de licenças e reduz a percepção de risco entre os financiadores. As misturas de geopolímero impresso podem reduzir o desperdício de materiais em 30% e diminuir as horas de mão de obra em 80%, o que é crucial em uma região que está restringindo as cotas de mão de obra migrante. Esses ganhos de desempenho catalisam uma maior adoção, integrando a impressão em 3D ao roteiro de inovação do mercado de construção do CCG.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade das receitas fiscais provenientes do petróleo bruto | -1.2% | Impacto central na Arábia Saudita, Kuwait e EAU, com repercussão regional | Curto prazo (≤ 2 anos) |

| Cotas mais rígidas de mão de obra migrante e reformas de proteção salarial | -0.8% | EAU, Arábia Saudita e Omã, com implementação gradual em todo o CCG | Médio prazo (2-4 anos) |

| Picos de preços de materiais de construção (cimento, vergalhão) | -0.6% | Impacto global com efeitos agudos nos mercados do CCG dependentes de importação | Curto prazo (≤ 2 anos) |

| Ciclos lentos de licenciamento para empreiteiros estrangeiros na região do CCG | -0.4% | Concentrado no Kuwait e na Arábia Saudita, com impacto moderado nos EAU e no Qatar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade das Receitas Petrolíferas Restringe os Gastos Governamentais em Infraestrutura

O Fundo Monetário Internacional alerta que os déficits orçamentários combinados do CCG poderiam atingir USD 54,2 bilhões em 2025 caso o petróleo tenha uma média de USD 60 por barril. O ajuste fiscal obriga os ministérios a sequenciar os projetos de forma mais seletiva, alongando os cronogramas de pagamento para os empreiteiros. Os governos se protegem empacotando projetos em concessões de PPP para que os financiadores privados compartilhem o risco de fluxo de caixa. Empresas com balanços patrimoniais sólidos, carteiras de pedidos diversificadas e linhas robustas de capital de giro resistem melhor aos atrasos do que as concorrentes de foco restrito, resultando em consolidação gradual do setor no mercado de construção do CCG.

As Reformas do Mercado de Trabalho Aumentam os Custos Operacionais da Construção

Todos os estados do CCG estão implementando Sistemas de Proteção Salarial que obrigam transferências eletrônicas de salários e encargos de seguridade social equiparados, elevando os custos totais de mão de obra em um estimado de 15–20% para trabalhadores expatriados. A política saudita também vincula agora a classificação dos empreiteiros às proporções de trabalhadores nacionais, pressionando as empresas a investir na qualificação de cidadãos ou adotar automação para permanecerem competitivas. A robótica para amarração de vergalhões, acabamento de drywall e limpeza de fachadas está ganhando força porque os períodos de retorno encurtaram sob a nova estrutura de custos. A transição trabalhista favorece empreiteiros com domínio tecnológico e acelera a digitalização em todo o mercado de construção do CCG.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Aceleração da Infraestrutura Supera a Dominância Residencial

A infraestrutura detinha 28,31% do tamanho do mercado de construção do CCG em 2025, logo atrás do setor residencial, que lidera com 33,76%. No entanto, a infraestrutura avança a um CAGR de 5,63% até 2031, o mais rápido entre os setores. O Túnel Al Khaleej Street de USD 1,431 bilhão em Dubai e a atualização da drenagem Tasreef de USD 8,1 bilhões em Abu Dhabi ilustram como os gastos em transporte e serviços públicos agora superam os ciclos do mercado imobiliário privado. Empreiteiros capazes de executar obras civis pesadas, modelagem de tráfego e microtunelamento capturam pacotes de trabalho maiores.

O segmento residencial permanece como o rei do volume, impulsionado por uma população jovem e reformas hipotecárias, mas o crescimento modera-se a um CAGR de 3,31%. Os incorporadores cada vez mais integram sistemas de casas inteligentes e conexões de resfriamento distrital para atender aos limites dos códigos de construção sustentável e reduzir os custos do ciclo de vida. O impulso da infraestrutura está, portanto, destinado a diluir a participação do segmento residencial, reforçando uma mudança no mercado de construção do CCG em direção aos ativos de serviço público em detrimento do estoque habitacional puro.

Por Tipo de Construção: A Renovação Ganha Impulso Apesar da Liderança das Novas Obras

Os projetos de nova construção representaram 73,84% da participação do mercado de construção do CCG em 2025 e ainda dominam os pipelines. No entanto, as atividades de renovação e retrofit estão crescendo a um CAGR de 5,18%, à medida que os proprietários de ativos buscam economias de energia e conformidade com os códigos em torres existentes. O setor de construção do Golfo agora valoriza métricas certificadas de intensidade de uso de energia, promovendo amplas iniciativas de revestimento de fachadas e substituição de sistemas de HVAC.

A renovação também conta com orçamentos de preservação do patrimônio histórico nos Distritos Históricos de Diriyah e Jeddah, na Arábia Saudita. Especialistas em varredura a laser, fluxos de trabalho de BIM para campo e argamassas à base de cal garantem margens premium. Os investidores percebem a renovação como menos cíclica do que as construções do zero, suavizando assim os fluxos de receita em todo o mercado de construção do CCG.

Por Método de Construção: Abordagens Modernas Perturbam as Técnicas Tradicionais

As operações convencionais no local ainda compreendem 91,45% da participação do mercado de construção do CCG em 2025. No entanto, os métodos modernos de construção (MMC) registram um robusto CAGR de 9,14% até 2031, gradualmente corroendo a dominância tradicional. Módulos de banheiro pré-fabricados que economizam tempo e painéis de fachada pré-moldados são padrão em construções hoteleiras de alto padrão em Riad e Doha.

Os clientes agora estipulam proporções de MMC nos documentos de licitação para garantir certeza de prazo e desempenho em segurança, desencadeando investimentos na cadeia de suprimentos em fábricas regionais de componentes. Os gêmeos digitais se integram aos MMC para pré-validar tolerâncias, reduzindo ainda mais o retrabalho e o desperdício. Essa dupla curva de adoção confirma os MMC como um pilar estratégico na evolução do mercado de construção do CCG.

Por Fonte de Investimento: O Financiamento Privado Acelera com os Ventos Favoráveis das PPP

As agências públicas financiaram 54,92% do tamanho do mercado de construção do CCG em 2025, mas o capital privado está se expandindo mais rapidamente a um CAGR de 6,71%, graças aos marcos regulatórios de PPP codificados nas legislações saudita, dos EAU e de Omã. A concessão habitacional da Universidade Khalifa de USD 628 milhões demonstra como os modelos de pagamento por disponibilidade atraem fundos de pensão em busca de retornos previsíveis.

Os investidores privados favorecem clusters de infraestrutura social e energia renovável, onde os fluxos de caixa operacionais mitigam a volatilidade do risco de tráfego comum em PPPs de transporte puro. Os bancos locais fazem sindicações com agências de crédito à exportação para diversificar a exposição, criando pools de liquidez mais profundos. Como resultado, o financiamento privado representará uma fatia crescente do mercado de construção do CCG até 2031.

Análise Geográfica

A Arábia Saudita capturou 40,6% da participação no mercado de construção do GCC em 2025 e avança a um CAGR de 5,52% até 2031, impulsionada por megaprojetos em escala de bilhões de USD da Visão 2030, como NEOM, Qiddiya e o destino do Mar Vermelho. A competitividade de custos está melhorando: no primeiro trimestre de 2024, os preços de insumos de minério de ferro caíram 10% e o concreto usinado recuou 2,5%, dando aos empreiteiros margem para absorver os aumentos decorrentes das políticas salariais. O Código de Construção Saudita, com seu escopo abrangente que cobre normas sísmicas, energéticas e de acessibilidade, estabelece uma linha de base de conformidade que agora ecoa em toda a região.

Os Emirados Árabes Unidos permanecem como o líder em inovação da região. Dubai exige que 25% dos edifícios sejam construídos por impressão 3D até 2030 e apoia a política com licenciamento acelerado por meio do Trakhees. Abu Dhabi investe capital em projetos culturais emblemáticos, como o museu Guggenheim avaliado em 1 bilhão de USD, vinculando a demanda por construção à expansão da economia criativa. Essas iniciativas reforçam a reputação dos Emirados Árabes Unidos pela integração de camadas de cidades inteligentes e metas de sustentabilidade em fases mais iniciais dos ciclos de vida dos ativos, moldando assim as expectativas dos clientes em todo o mercado de construção do GCC.

Catar, Omã, Kuwait e Bahrein juntos contribuem com uma parcela modesta, porém crescente, da atividade. O estabelecimento de um hub nacional de impressão 3D pelo Catar e o aumento de 68,5% nos contratos adjudicados no primeiro trimestre de 2024 confirmam sua transição para gastos orientados pela inovação. Omã lidera na aplicação das normas de proteção salarial, impulsionando indiretamente a adoção de automação mecânica. O grande déficit orçamentário do Kuwait modera os volumes de adjudicação no curto prazo, mas prepara o terreno para a adoção de PPP a fim de reativar projetos paralisados. Coletivamente, esses estados menores diversificam o panorama de oportunidades e reduzem a intensidade competitiva no mercado de construção do GCC como um todo.

Cenário Competitivo

O mercado de construção do CCG é moderadamente fragmentado. Campeões regionais como ALEC Engineering, Saudi Binladin Group e Consolidated Contractors Company defendem suas posições por meio de parcerias tecnológicas, exemplificadas pela aliança de robótica da ALEC para automatizar a construção de pisos em arranha-céus. As grandes empresas chinesas, notavelmente a China State Construction, aproveitam balanços patrimoniais maiores e pacotes de financiamento EPC para conquistar torres emblemáticas e corredores de infraestrutura.

As joint ventures proliferam nos lotes de gigaprojetos porque as regras de conteúdo local e o know-how global devem convergir para satisfazer os requisitos dos incorporadores. O papel de gestão de programas da Bechtel no NEOM demonstra o valor premium da governança integrada de cronogramas abrangendo centenas de subempreiteiros. Enquanto isso, disruptores como a Printstone3D capturam a atenção da mídia ao concluir uma guarita totalmente impressa em menos de três semanas com uma equipe de três pessoas, ilustrando como a agilidade e os processos inovadores de entrega podem abrir atribuições menores, porém de alta margem.

As credenciais de sustentabilidade agora equivalem ao preço nos rankings de licitação. As empresas incorporam declarações de produtos ambientais e modelos digitais de carbono para atender aos pontos de verificação de conformidade com os códigos. A desinvestimento de USD 1,7 bilhão da nVent Electric em gerenciamento térmico sinaliza o refoco estratégico em nichos de eletrificação de alto crescimento que atendem à agenda de transição verde do mercado de construção do CCG. Coletivamente, essas dinâmicas sustentam um ambiente competitivo onde as habilidades de adoção tecnológica e estruturação financeira superam a simples escala da força de trabalho.

Líderes do Setor de Construção do CCG

Nesma & Partners Contracting

Albawani Group

ALEC Engineering and Contracting

Arabian Construction Company

ASGC Construction

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O NEOM assinou contratos ferroviários de USD 1,554 bilhão e fechou o financiamento de USD 810 milhões para a Ilha Sindalah; o porto foi inaugurado com um desembolso de USD 2,025 bilhões na primeira fase; a usina de hidrogênio verde atingiu o fechamento financeiro de USD 8,4 bilhões.

- Maio de 2025: O projeto Thakher Makkah de USD 7 bilhões atingiu 62,2% de conclusão, com meta de 42.000 quartos de hotel para 1,6 milhão de visitantes anuais.

- Abril de 2025: A Diriyah Company adjudicou a construção de uma casa de ópera de USD 1,4 bilhão a um consórcio incluindo a CSCEC.

- Abril de 2025: A RTA de Dubai concedeu o pacote do Túnel Al Khaleej Street de USD 1,431 bilhão.

- Março de 2025: A TC MENA ofereceu USD 39,9 milhões para adquirir integralmente a Gulf Cement Company.

Escopo do Relatório do Mercado de Construção do CCG

O mercado de construção é definido como empresas envolvidas na construção de edifícios ou projetos de engenharia, como pontes e estradas. A atividade de construção também ocorre na renovação de edifícios existentes.

O mercado de construção nos países do CCG é segmentado por setor em construção comercial, construção residencial, construção industrial, construção de infraestrutura (transporte) e construção de energia e serviços públicos, e por país em Bahrein, Kuwait, Omã, Qatar, Arábia Saudita e Emirados Árabes Unidos.

O relatório oferece o tamanho do mercado e previsões em valor (USD) para todos os segmentos acima.

| Residencial | Apartamentos/Condomínios |

| Vilas/Casas Térreas | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) |

| Energia e Serviços Públicos | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Omã |

| Qatar |

| Kuwait |

| Bahrein |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Vilas/Casas Térreas | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) | |

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Omã | ||

| Qatar | ||

| Kuwait | ||

| Bahrein | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de construção do CCG?

O tamanho do mercado de construção do GCC é de 350,79 bilhões de USD em 2026.

Com que velocidade o setor deve crescer?

O mercado está previsto para crescer até 454,12 bilhões de USD até 2031, o que representa um CAGR de 5,30%.

Qual país detém a maior participação nos gastos regionais?

A Arábia Saudita lidera com 40,60% da atividade total e registra o CAGR mais rápido de 5,52% até 2031.

Qual segmento está se expandindo mais rapidamente?

A construção de infraestrutura é o setor de crescimento mais rápido, com um CAGR de 5,63% em grandes programas de transporte e serviços públicos.

Como as regras de construção sustentável estão afetando os empreiteiros?

Os códigos obrigatórios agora exigem materiais energeticamente eficientes e rastreamento digital de carbono, favorecendo empresas com fluxos de trabalho avançados de sustentabilidade.

Por que os métodos modulares estão ganhando força?

A pré-fabricação encurta os cronogramas, reduz a dependência de mão de obra e se alinha com as reformas de política salarial, impulsionando um CAGR de 9,14% para os métodos modernos.

Página atualizada pela última vez em: