Tamanho e Participação do Mercado de Terapêuticos para Incontinência Urinária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Terapêuticos para Incontinência Urinária por Mordor Intelligence

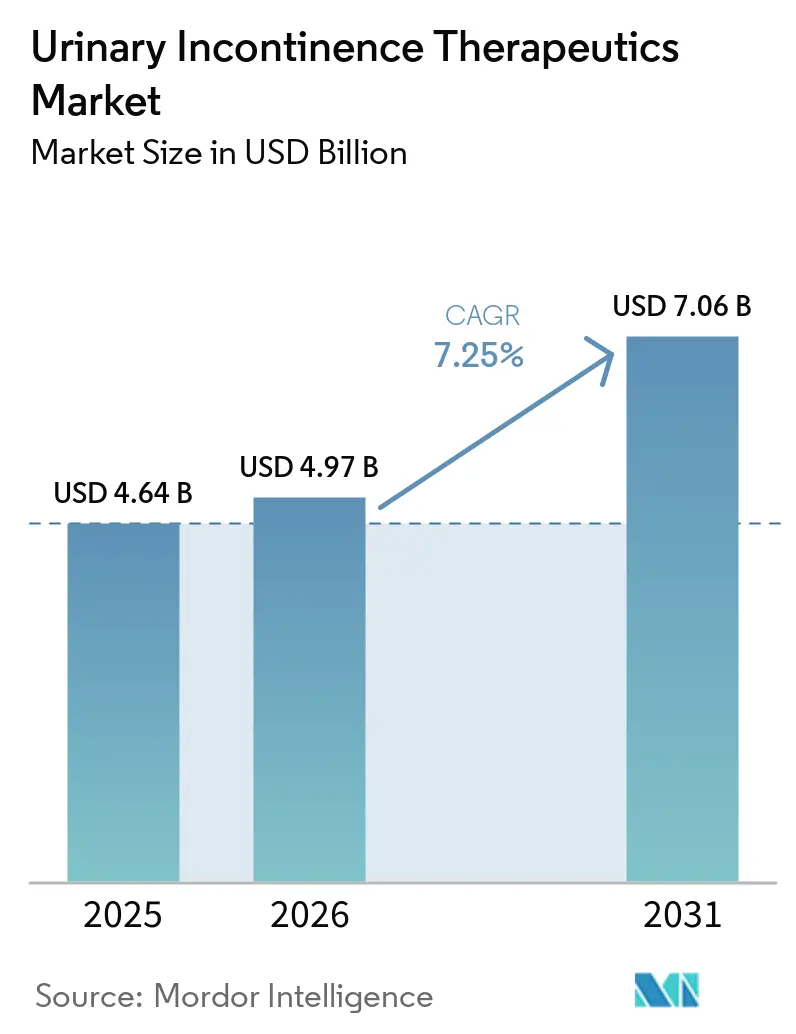

O tamanho do Mercado de Terapêuticos para Incontinência Urinária deve expandir de USD 4,64 bilhões em 2025 e USD 4,97 bilhões em 2026 para USD 7,06 bilhões até 2031, registrando um CAGR de 7,25% entre 2026 e 2031.

O mercado de terapêuticos para incontinência urinária é sustentado por uma base de pacientes ampla e crescente, com mais de 423 milhões de adultos com 20 anos ou mais afetados pela incontinência urinária. Esse ônus continua a aumentar devido à crescente prevalência do envelhecimento, obesidade, diabetes e condições neurológicas. O mercado também se beneficia de diagnósticos aprimorados e vias de encaminhamento mais sólidas, particularmente em centros urbanos da Ásia-Pacífico e da América Latina, onde o acesso a serviços de urologia por meio da atenção primária está melhorando. A atividade competitiva no mercado concentra-se na expansão de indicações, gestão do ciclo de vida, controle de entradas de genéricos e promoção de terapias mais recentes com melhor tolerabilidade. Além disso, a prescrição via telessaúde, o atendimento farmacêutico discreto e o maior engajamento dos pacientes estão reduzindo a hesitação ao tratamento associada ao estigma. Esses fatores impulsionam o crescimento constante do mercado, com oportunidades de expansão adicional em populações subdiagnosticadas, pacientes do sexo masculino e modelos de tratamento habilitados digitalmente.

Principais Conclusões do Relatório

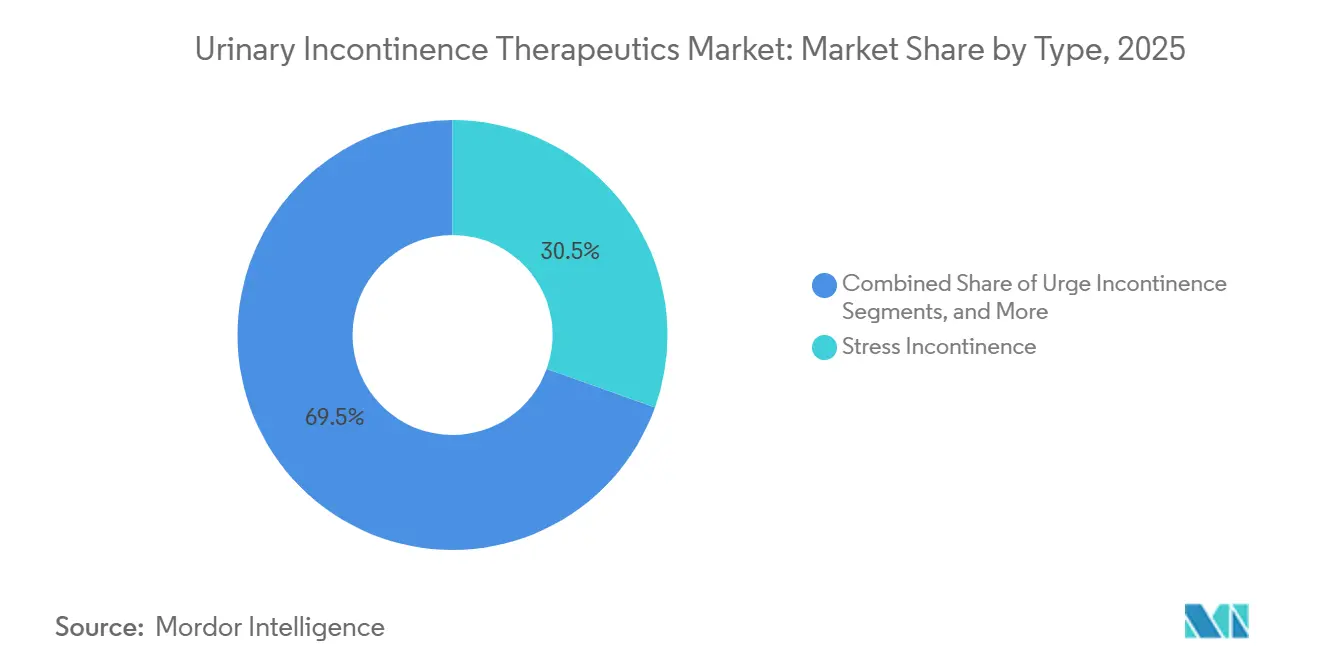

- Por tipo, a incontinência de esforço deteve 30,45% da participação de receita em 2025, enquanto a incontinência de urgência deve expandir a um CAGR de 7,66% até 2031.

- Por classe de medicamento, os anticolinérgicos responderam por 34,67% da participação em 2025, enquanto os agonistas dos adrenoceptores beta-3 devem crescer a um CAGR de 8,12% até 2031.

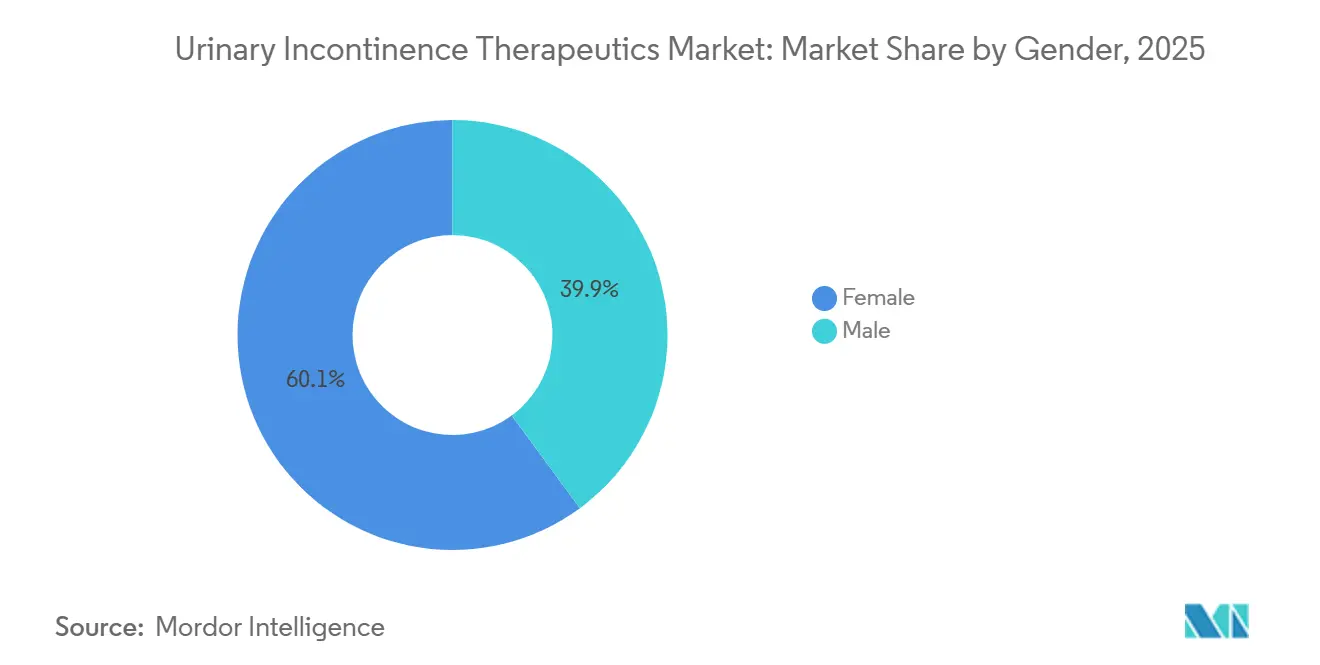

- Por gênero, as pacientes do sexo feminino representaram 60,11% da participação em 2025, enquanto o segmento masculino deve registrar o CAGR mais rápido, de 8,75%, até 2031.

- Por canal de distribuição, as farmácias de varejo capturaram 44,93% da participação em 2025, enquanto as farmácias online devem avançar a um CAGR de 7,90% até 2031.

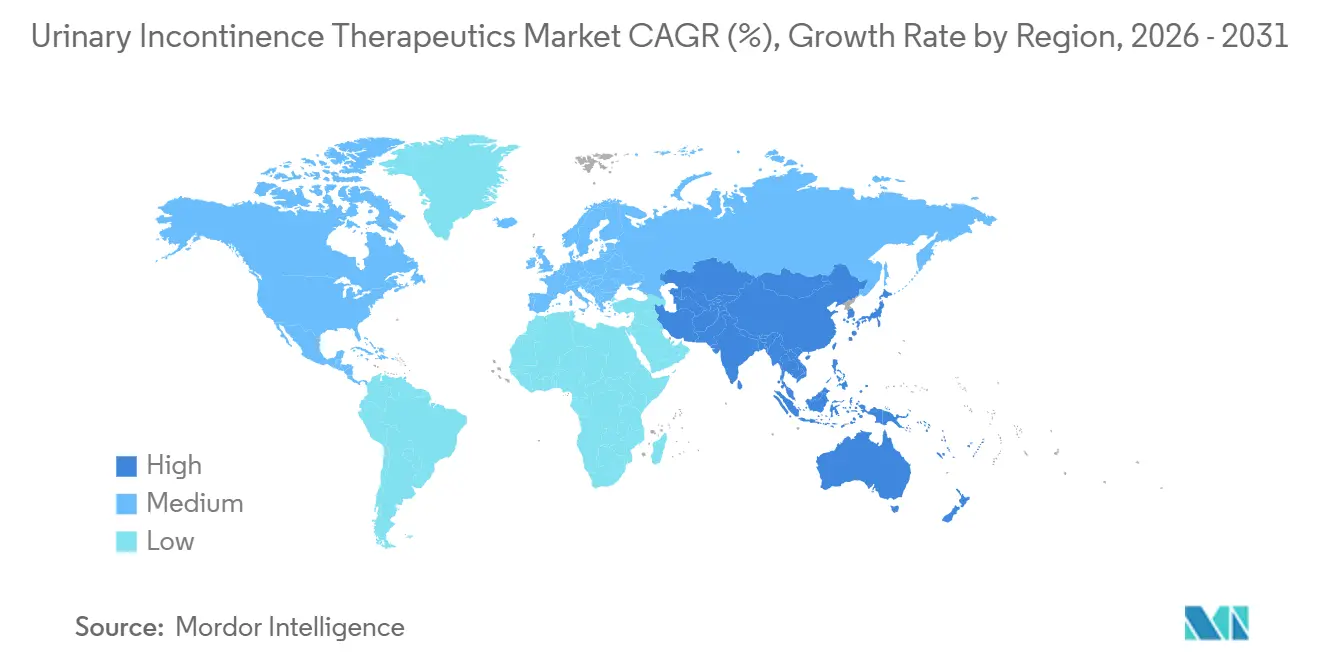

- Por geografia, a América do Norte deteve 40,08% da participação em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 8,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticos para Incontinência Urinária

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente prevalência em populações idosas e com comorbidades | +2.0% | Global, com maior concentração na Ásia-Pacífico e na América do Norte | Longo prazo (≥ 4 anos) |

| Expansão do grupo de pacientes do sexo feminino após o reconhecimento dos cuidados pós-parto e na gravidez | +1.5% | Global, maior adoção na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Crescente adoção de abordagens minimamente invasivas e novas formas de administração de medicamentos | +1.2% | América do Norte e Europa, com tração inicial na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Maior uso de agonistas beta-3 e regimes de farmacoterapia combinada | +1.0% | América do Norte, Europa e Japão | Médio prazo (2 a 4 anos) |

| Conversão do subdiagnóstico ao tratamento impulsionada por campanhas de conscientização | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio, África e América do Sul | Longo prazo (≥ 4 anos) |

| Adoção do tratamento impulsionada pela expansão do ambiente de cuidados e pela integração da saúde digital | +0.5% | Global, com forte impulso na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Incontinência Urinária em Populações Idosas e com Comorbidades

Com mais de 423 milhões de adultos com 20 anos ou mais afetados pela incontinência urinária, conforme relatado pela Sociedade Internacional de Continência, o mercado de terapêuticos para incontinência urinária está testemunhando um crescimento significativo.[1]Sociedade Internacional de Continência, "Resumo ICS-EUS 2025 #256: Prevalência de Incontinência Urinária Feminina nos Países em Desenvolvimento," Reunião Anual da ICS, ics.org O envelhecimento desempenha um papel fundamental, pois a função da bexiga, o suporte pélvico e o controle neurológico tendem a enfraquecer com a idade, levando ao aumento dos casos de incontinência urinária. Além disso, à medida que a obesidade, o diabetes e os distúrbios neurológicos se tornam mais prevalentes, eles contribuem para o crescente ônus da incontinência urinária. Essa dupla influência do envelhecimento demográfico e das doenças crônicas impulsiona a demanda nos ambientes de atenção primária, urologia e uroginecologia. É importante destacar que o mercado não está apenas gerando demanda; está convertendo de forma eficaz uma base de pacientes visível e em expansão em casos diagnosticados e tratados.

Expansão do Grupo de Pacientes do Sexo Feminino Após o Reconhecimento dos Cuidados na Gravidez e Pós-Parto

O mercado de terapêuticos para incontinência urinária está reconhecendo cada vez mais o número significativo de mulheres que apresentam sintomas após a gravidez e o parto. Até 33% das mulheres enfrentam incontinência urinária pós-parto após um parto vaginal, evidenciando uma lacuna de tratamento que agora está recebendo atenção clínica. À medida que os cuidados com o assoalho pélvico se tornam parte integrante do acompanhamento da maternidade, as mulheres estão sendo encaminhadas para avaliações uroginecológicas mais cedo do que antes. Essa é uma mudança notável, considerando que muitas pacientes anteriormente navegavam por vias de cuidado fragmentadas e adiavam a terapia por anos. Apoiando esse movimento, a Sociedade Americana de Uroginecologia defendeu o aconselhamento consistente durante os contatos clínicos iniciais, facilitando discussões oportunas sobre sintomas e planejamento do tratamento. Consequentemente, o mercado se beneficia de uma via de tratamento mais definida para as mulheres, especialmente em sistemas de saúde com cuidados pós-parto estruturados.

Crescente Adoção de Abordagens Minimamente Invasivas e Novas Formas de Administração de Medicamentos

O mercado de terapêuticos para incontinência urinária está testemunhando uma tendência em direção a terapias que priorizam a conveniência e abordam as preocupações com a tolerabilidade. Abordagens como a administração transdérmica estão ganhando força, pois atenuam os efeitos colaterais associados a alguns tratamentos orais e melhoram a adesão, especialmente para pacientes em uso de múltiplos medicamentos. Essa mudança é vantajosa para o mercado, pois produtos reformulados podem revitalizar moléculas mais antigas, contornando a dependência de genéricos de baixo custo. Além disso, os avanços clínicos estão expandindo o perfil demográfico de tratamento, abrangendo pacientes mais jovens e aqueles que necessitam de vias personalizadas. Métodos inovadores, como a neuromodulação implantável e realizada em consultório, estão fortalecendo as vias de cuidados especializados, garantindo a continuidade nas revisões de prescrições e nos acompanhamentos. Essa evolução permite que o mercado capture valor não apenas de novas prescrições, mas também de tratamentos sustentados a longo prazo.

Maior Uso de Agonistas Beta-3 e Regimes de Farmacoterapia Combinada

O mercado de terapêuticos para incontinência urinária está testemunhando uma mudança pronunciada em direção aos agonistas beta-3 e aos regimes de terapia combinada. Essa tendência ganhou impulso com a aprovação do vibegron pela FDA em dezembro de 2024, especificamente para homens que enfrentam sintomas de bexiga hiperativa e que estão em terapia farmacológica para hiperplasia prostática benigna. Essa aprovação abriu o acesso a um grupo de pacientes clinicamente significativo, anteriormente menos explorado para tratamentos com agonistas beta-3. Além disso, os médicos estão cada vez mais à vontade para integrar agentes mais recentes com medicamentos urológicos estabelecidos, desde que o perfil de sintomas seja compatível. Essa evolução diminui a preferência padrão pelos antimuscarínicos mais antigos, melhorando a qualidade do mix do mercado à medida que os agentes mais recentes conquistam uma parcela mais substancial das iniciações de terapia e das recomendações de especialistas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Subnotificação persistente devido ao estigma social e ao constrangimento | -1.0% | Global, mais pronunciado na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Desafios de adesão relacionados à boca seca, constipação e efeitos colaterais cognitivos | -0.8% | Global | Médio prazo (2 a 4 anos) |

| Dificuldades de reembolso para terapias de marca exclusiva e patenteadas | -0.6% | Europa, Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Diferenciação limitada no mundo real entre classes de medicamentos concorrentes | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Subnotificação Persistente Devido ao Estigma Social

O mercado de terapêuticos para incontinência urinária enfrenta desafios devido à subnotificação e ao atraso nos diagnósticos. A Associação Europeia de Urologia relatou que, no Reino Unido, menos de um terço das mulheres com incontinência urinária moderada a grave buscou apoio de serviços de saúde ou sociais. O estigma impede que muitos pacientes acessem cuidados formais, com alguns optando por absorventes, mudanças no estilo de vida ou autogestão em vez de tratamentos prescritos. Esse problema persiste mesmo em populações urbanas e instruídas, onde o constrangimento inibe a divulgação. Os esforços de triagem inconsistentes nos sistemas nacionais de saúde limitam ainda mais o crescimento do mercado, pois o relato de sintomas permanece incomum nas consultas de atenção primária e de saúde da mulher.

Desafios de Adesão Relacionados à Boca Seca, Constipação e Efeitos Colaterais Cognitivos

A adesão continua sendo um desafio fundamental no mercado de terapêuticos para incontinência urinária, particularmente com as terapias anticolinérgicas mais antigas. Um estudo de 2025 constatou que pacientes em uso de medicamentos anticolinérgicos para bexiga hiperativa apresentavam um risco 28% maior de demência em comparação com aqueles em uso de mirabegron. As diretrizes da AUA e da SUFU recomendam agora que os médicos discutam os potenciais riscos cognitivos com os pacientes em terapia antimuscarínica crônica.[2]PubMed, "Revisão Sistemática e Meta-Análise sobre Medicamentos Anticolinérgicos e Risco de Demência na Bexiga Hiperativa," Biblioteca Nacional de Medicina, pubmed.ncbi.nlm.nih.gov Isso levou a uma mudança gradual dos agentes mais antigos e de alto volume para terapias mais recentes. No entanto, desafios como problemas de reembolso, hábitos dos pacientes e preferências dos médicos dificultam as transições sem problemas. As preocupações com a tolerabilidade e a segurança a longo prazo continuam a impactar a adesão e a persistência ao medicamento entre as classes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Incontinência de Esforço Detém a Maior Base, Enquanto a Incontinência de Urgência Constrói um Impulso de Prescrição Mais Rápido

Em 2025, a incontinência de esforço respondeu por 30,45% do mercado de terapêuticos para incontinência urinária, mantendo sua posição de liderança. Essa dominância decorre da alta prevalência de fraqueza do esfíncter e disfunção do assoalho pélvico, particularmente em mulheres após a gravidez e durante as transições hormonais. Os médicos continuam a gerenciar um grupo significativo de pacientes neste segmento, apoiados por vias de cuidado estabelecidas. Embora os tratamentos iniciais se concentrem no suporte comportamental e do assoalho pélvico, as intervenções farmacológicas permanecem essenciais para sintomas persistentes ou perturbadores. Os padrões de prescrição consistentes garantem a estabilidade do segmento, mesmo com o ganho de força das terapias mais recentes.

A incontinência de esforço se beneficia de consultas frequentes com serviços de ginecologia, atenção primária e uroginecologia, criando oportunidades para discussões sobre tratamento. O segmento é um impulsionador de volume confiável devido à sua associação com eventos da vida, como parto e menopausa. As apresentações mistas e por transbordamento são menos comuns e mais complexas, frequentemente exigindo tratamentos com múltiplos mecanismos. A incontinência funcional permanece dependente do manejo neurológico ou estrutural, limitando seu potencial de receita com medicamentos. A incontinência de urgência, no entanto, deve crescer a um CAGR de 7,66% até 2031, impulsionada por terapias como os agonistas beta-3 e melhores acompanhamentos de farmacoterapia.

Por Classe de Medicamento: Os Anticolinérgicos Ainda Lideram, mas os Agonistas Beta-3 Estão Redefinindo o Mix Terapêutico

Os anticolinérgicos detinham 34,67% do mercado de terapêuticos para incontinência urinária em 2025, mantendo sua posição como a maior classe de medicamentos. Sua dominância é sustentada por medicamentos amplamente utilizados, como oxibutinina, tolterodina e solifenacina, juntamente com sua relação custo-efetividade e ampla presença em formulários. A familiaridade dos médicos com essa classe também retarda a transição para opções mais recentes, apesar das crescentes preocupações com a segurança. No entanto, embora os anticolinérgicos liderem em participação de mercado, ficam atrás em termos de impulso de crescimento.

Os agonistas dos adrenoceptores beta-3 devem crescer a um CAGR de 8,12% até 2031, tornando-os a classe de medicamentos de crescimento mais rápido. Sua ascensão é atribuída à melhor tolerabilidade, ao aumento da confiança dos médicos e às recentes expansões de indicações. A aprovação da FDA em dezembro de 2024 para o vibegron em homens com hiperplasia prostática benigna fortaleceu ainda mais sua adoção. Outras classes de medicamentos, incluindo estrogênio, desmopressina, bloqueadores alfa, antidepressivos tricíclicos e toxina botulínica, continuam a desempenhar papéis de nicho, mas importantes, garantindo diversidade nos mecanismos terapêuticos.

Por Gênero: Pacientes do Sexo Feminino Dominam a Demanda, Enquanto a Adoção pelo Sexo Masculino se Acelera

Em 2025, as mulheres responderam por 60,11% do mercado de terapêuticos para incontinência urinária, impulsionadas por fatores como gravidez, parto, menopausa e menor resistência uretral. O mercado se beneficia de uma via de cuidado bem estabelecida para as mulheres, com fortes vínculos com a ginecologia e os exames de saúde da mulher. Essa maturidade sustenta maiores volumes de tratamento e continuidade, garantindo que as mulheres permaneçam a base de demanda primária, apesar das crescentes oportunidades no segmento masculino.

O segmento masculino deve crescer a um CAGR de 8,75% até 2031, impulsionado pelo aumento da conscientização sobre a incontinência pós-prostatectomia, o tratamento da bexiga hiperativa e as terapias para hiperplasia prostática benigna. A expansão da indicação do vibegron em dezembro de 2024 abriu novas vias de tratamento para os homens. Além disso, a redução do estigma em torno da incontinência urinária masculina está incentivando mais consultas e acompanhamentos, contribuindo para um mix de gênero mais amplo no mercado.

Por Canal de Distribuição: Farmácias de Varejo Lideram, Enquanto as Farmácias Online Ganham Impulso em Reabastecimento e Acesso

As farmácias de varejo detinham 44,93% do mercado de terapêuticos para incontinência urinária em 2025, mantendo sua posição de liderança. Sua dominância é atribuída à conveniência, à interação com o farmacêutico e às vias de reembolso de seguros estabelecidas para prescrições. As farmácias hospitalares permanecem relevantes para casos gerenciados por especialistas, particularmente aqueles que envolvem cuidados hospitalares ou condições complexas. No entanto, as terapias orais de rotina fluem principalmente pelas redes de farmácias de varejo, garantindo seu papel central na adesão e na continuidade do reabastecimento.

As farmácias online devem crescer a um CAGR de 7,90% até 2031, impulsionadas pela normalização da telessaúde, pelos pedidos discretos e pela preferência dos pacientes por privacidade. A extensão das flexibilidades da telemedicina para medicamentos prescritos até dezembro de 2026 apoiou ainda mais esse canal. À medida que as entregas por assinatura e os acompanhamentos remotos reduzem as interrupções na terapia, espera-se que as farmácias online ganhem impulso. Apesar desse crescimento, as farmácias de varejo devem permanecer o maior canal de distribuição devido ao seu alinhamento com os hábitos dos pacientes e dos prescritores.

Análise Geográfica

Em 2025, a América do Norte respondeu por 40,08% do mercado de terapêuticos para incontinência urinária, tornando-se o maior contribuinte regional. Altas taxas de diagnóstico, ampla cobertura de seguros e sistemas de encaminhamento sólidos entre a atenção primária e a urologia impulsionam essa dominância. Os EUA permanecem o principal centro de receita devido às vias de prescrição estabelecidas e ao melhor acesso dos pacientes a cuidados especializados. A aprovação da FDA do vibegron em dezembro de 2024 para homens com sintomas de bexiga hiperativa associados à hiperplasia prostática benigna deve impulsionar as prescrições. Além disso, a região se beneficia de um mercado competitivo de genéricos, sustentando os volumes de tratamento apesar da evolução da concorrência de marcas.

A Europa permanece um mercado significativo, com Alemanha, Reino Unido e França liderando em volumes de prescrição. A Associação Europeia de Urologia enfatizou o ônus socioeconômico da condição e a necessidade de intervenção precoce. O acesso a terapias mais recentes, incluindo o vibegron, melhorou após a autorização de comercialização pela Comissão Europeia em 2024, aprimorando o cenário competitivo de tratamento. No entanto, as políticas de reembolso e as vias de acesso específicas de cada país continuam a influenciar a transição dos anticolinérgicos mais antigos para as opções mais recentes.

A Ásia-Pacífico deve crescer a um CAGR de 8,95% até 2031, tornando-se o segmento regional de crescimento mais rápido. A população envelhecida do Japão impulsiona a demanda, com uma mudança em direção às terapias orais modernas. China e Índia contribuem para o crescimento à medida que as vias de diagnóstico, o acesso a especialistas e a infraestrutura farmacêutica melhoram nas áreas urbanas. O aumento da conscientização e uma crescente disposição para buscar tratamento para sintomas anteriormente não gerenciados apoiam ainda mais a expansão do mercado. Embora o Oriente Médio, a África e a América do Sul representem segmentos menores, suas redes de clínicas privadas em desenvolvimento, iniciativas de conscientização e modelos de acesso destacam seu potencial para crescimento futuro.

Cenário Competitivo

O mercado de terapêuticos para incontinência urinária apresenta uma combinação de inovadores de marcas e fabricantes de genéricos competindo entre classes terapêuticas, faixas de preço e cenários de reembolso. Os principais participantes de marcas incluem Astellas Pharma, Sumitomo Pharma, Pfizer, AbbVie e Ferring, enquanto os concorrentes de genéricos incluem Lupin, Teva, Dr. Reddy's, Viatris e Zydus Lifesciences. Esse cenário competitivo impede que qualquer empresa domine o espectro de tratamento, que abrange agentes orais, terapias especializadas e indicações de nicho. As empresas de marcas concentram-se em expansões de indicações, geração de evidências e acordos estratégicos, enquanto os genéricos enfatizam preços, acessibilidade e presença em formulários. A dinâmica do mercado destaca a importância da força da classe terapêutica juntamente com o reconhecimento da marca.

Em abril de 2026, a Astellas garantiu um pagamento inicial de USD 75 milhões da MSN Pharmaceuticals sob um acordo de licença revisado de mirabegron, demonstrando uma abordagem estruturada para gerenciar a concorrência de genéricos. Da mesma forma, em dezembro de 2024, a Sumitomo Pharma recebeu aprovação da FDA para o GEMTESA, expandindo seu uso para homens com sintomas de bexiga hiperativa associados à hiperplasia prostática benigna. Na Europa, a Pierre Fabre fortaleceu sua posição em 2024 com a autorização de comercialização do OBGEMSA, ampliando o acesso ao vibegron nos mercados da UE. Esses desenvolvimentos refletem a evolução do mercado impulsionada por avanços regulatórios e gestão disciplinada do ciclo de vida.

Líderes do Setor de Terapêuticos para Incontinência Urinária

-

AbbVie Inc.

-

Astellas Pharma Inc.

-

Bayer AG

-

Pfizer Inc.

-

Teva Pharmaceutical Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Urovant Sciences, subsidiária da Sumitomo Pharma, anunciou resultados positivos de ensaios clínicos de Fase III para o vibegron, visando a incontinência associada à bexiga hiperativa. Essa conquista posiciona a empresa para uma submissão ampliada à FDA ainda este ano.

- Dezembro de 2025: A Versameb AG avançou sua terapia baseada em RNA, VMB-100, para ensaios clínicos de Fase II, com foco no tratamento da incontinência urinária de esforço por meio de um novo mecanismo regenerativo.

- Julho de 2025: A Eisai Co., Ltd., em parceria com a KYORIN Pharmaceutical Co., Ltd., anunciou o lançamento dos Comprimidos Beova (vibegron) para o tratamento da bexiga hiperativa e incontinência urinária na Tailândia por meio de sua subsidiária, Eisai (Thailand) Marketing Co., Ltd.

- Fevereiro de 2025: A EG 427 iniciou um ensaio clínico de Fase I/II para seu candidato a terapia gênica, EG-110, com o objetivo de restaurar o controle da bexiga por meio da modulação da sinalização nervosa.

Escopo do Relatório do Mercado Global de Terapêuticos para Incontinência Urinária

De acordo com o escopo do relatório, os terapêuticos para incontinência urinária são os tratamentos utilizados para gerenciar ou curar a perda do controle da bexiga, que causa vazamento involuntário de urina. Esses tratamentos variam desde mudanças diárias no estilo de vida e treinamento muscular até cirurgias avançadas.

O mercado de terapêuticos para incontinência urinária é segmentado por tipo, classe de medicamento, gênero, canal de distribuição e geografia. Por tipo, o mercado inclui incontinência de esforço, incontinência de urgência, incontinência por transbordamento, incontinência funcional e incontinência mista. Por classe de medicamento, o mercado é segmentado em anticolinérgicos, agonistas dos adrenoceptores beta-3, bloqueadores alfa, estrogênio, desmopressina, antidepressivos tricíclicos e outras classes de medicamentos. Por gênero, o mercado é categorizado em feminino e masculino. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório oferece os tamanhos e previsões de mercado em termos de valor (USD) para os segmentos acima.

| Incontinência de Esforço |

| Incontinência de Urgência |

| Incontinência por Transbordamento |

| Incontinência Funcional |

| Incontinência Mista |

| Anticolinérgicos |

| Agonistas dos Adrenoceptores Beta-3 |

| Bloqueadores Alfa |

| Estrogênio |

| Desmopressina |

| Antidepressivos Tricíclicos |

| Outras Classes de Medicamentos |

| Feminino |

| Masculino |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Incontinência de Esforço | |

| Incontinência de Urgência | ||

| Incontinência por Transbordamento | ||

| Incontinência Funcional | ||

| Incontinência Mista | ||

| Por Classe de Medicamento | Anticolinérgicos | |

| Agonistas dos Adrenoceptores Beta-3 | ||

| Bloqueadores Alfa | ||

| Estrogênio | ||

| Desmopressina | ||

| Antidepressivos Tricíclicos | ||

| Outras Classes de Medicamentos | ||

| Por Gênero | Feminino | |

| Masculino | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terapêuticos para incontinência urinária?

O mercado de terapêuticos para incontinência urinária está em USD 4,97 bilhões em 2026 e deve atingir USD 7,06 bilhões até 2031, crescendo a um CAGR de 7,25% durante o período de previsão.

Qual região lidera a receita de terapêuticos para incontinência urinária?

A América do Norte liderou o mercado de terapêuticos para incontinência urinária com uma participação de 40,08% em 2025, apoiada por altas taxas de diagnóstico, cobertura de seguros e um sistema de encaminhamento a especialistas bem estabelecido.

Qual região está crescendo mais rapidamente em terapêuticos para incontinência urinária?

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de terapêuticos para incontinência urinária, com um CAGR de 8,95% no período de 2026 a 2031, apoiada pelo envelhecimento demográfico e pela melhoria do acesso a cuidados.

Qual classe de medicamento está se expandindo mais rapidamente?

Os agonistas dos adrenoceptores beta-3 são a classe de medicamentos de crescimento mais rápido no mercado de terapêuticos para incontinência urinária, com um CAGR de 8,12% até 2031, refletindo uma mudança em direção a terapias com melhor tolerabilidade.

Qual grupo de pacientes oferece a maior oportunidade de crescimento?

Os pacientes do sexo masculino são o segmento de gênero de crescimento mais rápido no mercado de terapêuticos para incontinência urinária, com um CAGR de 8,75% até 2031, auxiliado por opções de prescrição mais amplas em pacientes com bexiga hiperativa e hiperplasia prostática benigna.

Qual canal de vendas está mudando mais a estrutura do mercado?

As farmácias online estão mudando os padrões de reabastecimento e acesso no mercado de terapêuticos para incontinência urinária, com um CAGR projetado de 7,90% até 2031, à medida que a telessaúde e as compras orientadas pela privacidade se tornam mais comuns.

Página atualizada pela última vez em: