Tamanho e Participação do Mercado de GPU para Jogos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio |

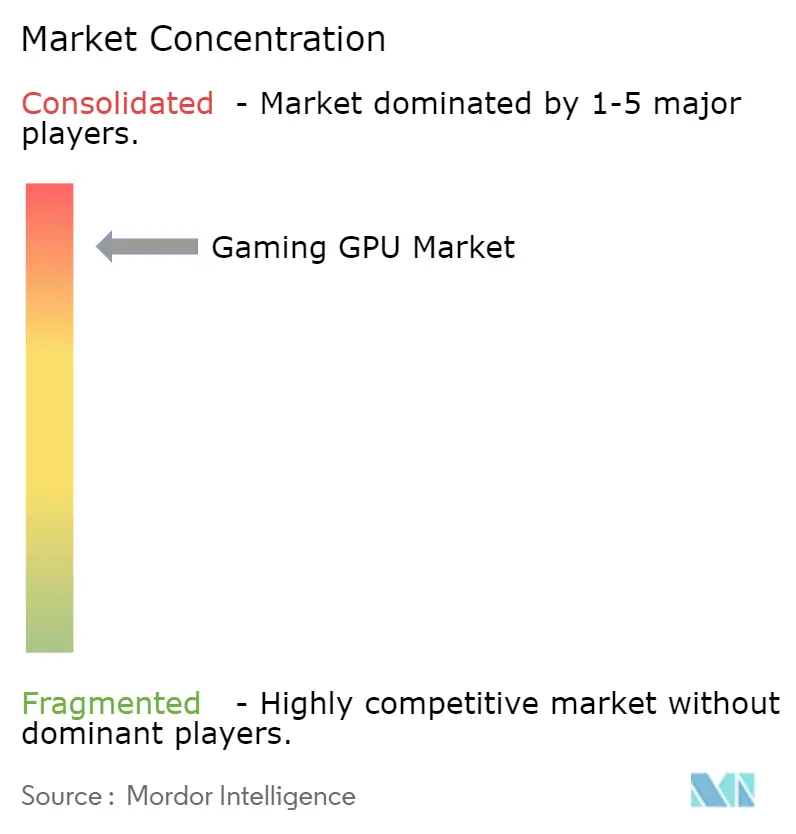

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de GPU para Jogos por Mordor Intelligence

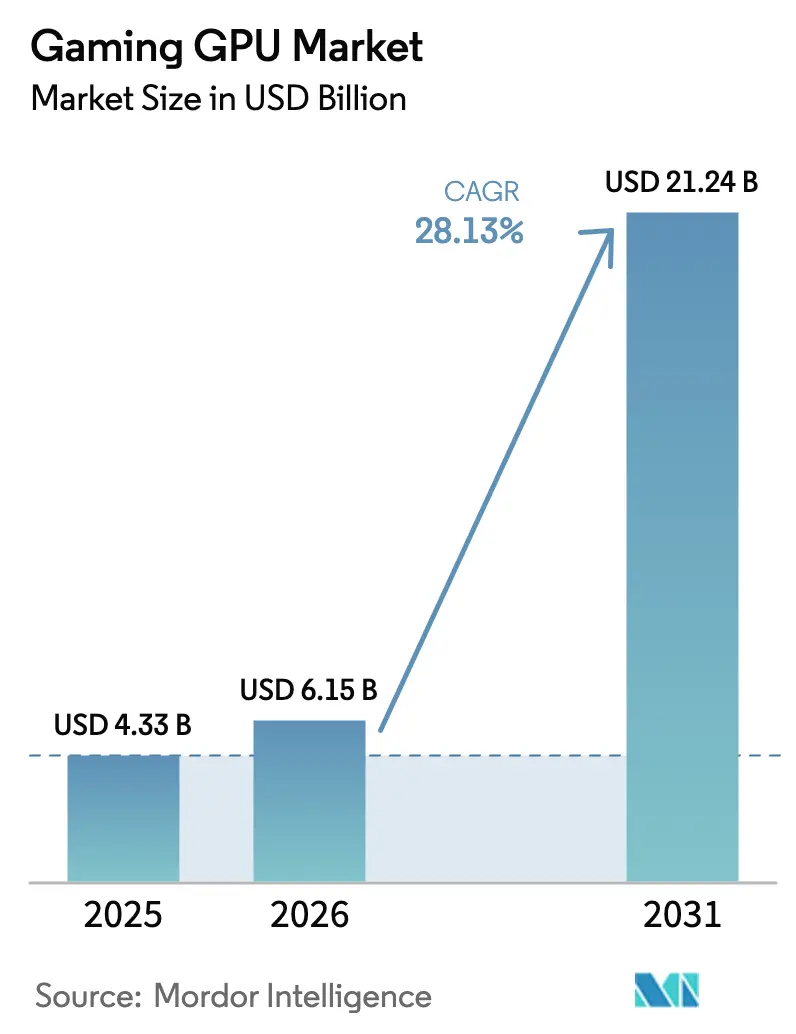

O tamanho do Mercado de GPU para Jogos deve aumentar de USD 4,33 bilhões em 2025 para USD 6,15 bilhões em 2026 e atingir USD 21,24 bilhões até 2031, crescendo a um CAGR de 28,13% ao longo de 2026-2031. O impulso decorre da renderização aprimorada por inteligência artificial, do gameplay baseado em nuvem, dos fatores de forma portáteis e das arquiteturas energeticamente eficientes, que coletivamente expandem a base de consumidores endereçável. Os primeiros adotantes estão migrando para as placas Blackwell RTX 50 da Nvidia e as placas RDNA 4 da AMD, enquanto os compradores sensíveis ao custo gravitam em direção às ofertas Arc B da Intel. O crescimento também reflete a demanda do lado do servidor, à medida que plataformas de nuvem como GeForce NOW e Xbox Cloud Gaming implantam lâminas de próxima geração para suportar streaming a 4K 120 fps. Enquanto isso, políticas regionais, como o rótulo de energia da União Europeia para PCs para jogos, incentivam os fornecedores a favorecer arquiteturas que entregam mais trabalho por watt, moldando indiretamente os roteiros de design em direção a GPUs com TDP mais baixo.

Principais Conclusões do Relatório

- Por tipo de GPU, as placas gráficas dedicadas lideraram o mercado de GPU para jogos com 65,20% da participação de mercado em 2025, enquanto as GPUs integradas com inteligência artificial têm previsão de avançar a um CAGR de 29,70% até 2031.

- Por dispositivo, PCs e estações de trabalho representaram 54,80% do tamanho do mercado de GPU para jogos em 2025, e os servidores de jogos em nuvem estão a caminho de expandir a um CAGR de 31,50% até 2031.

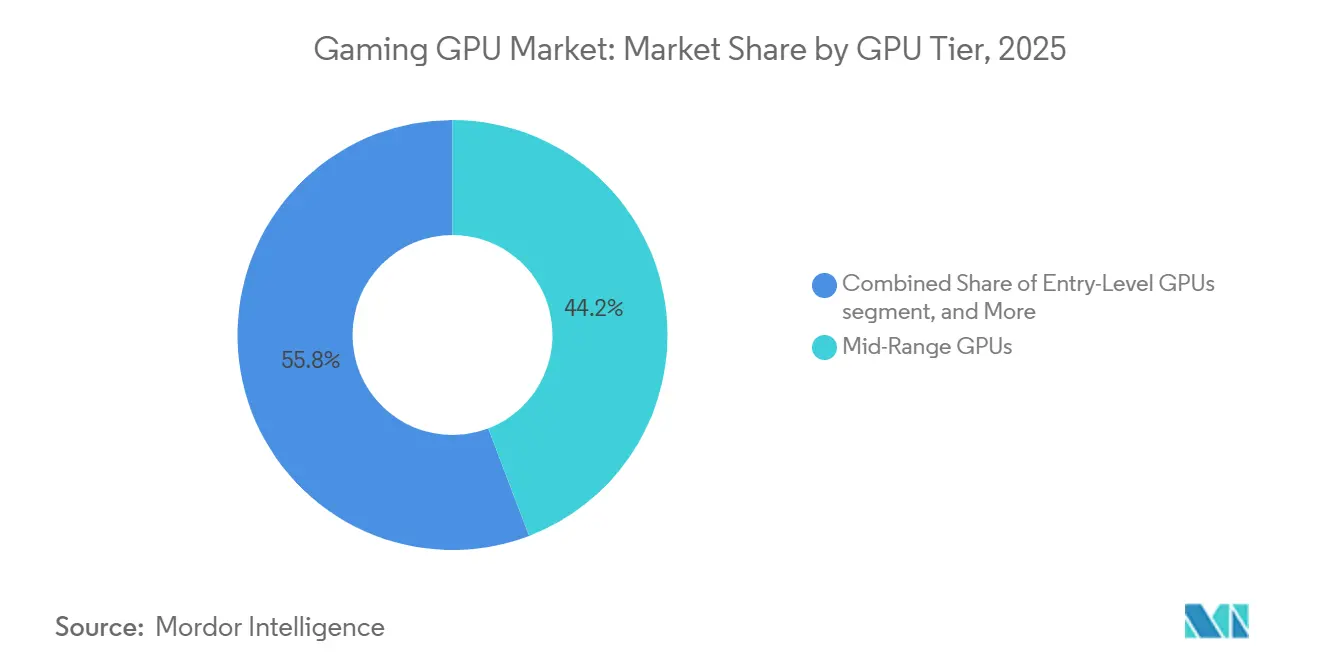

- Por faixa de preço de GPU, as placas intermediárias detiveram 44,20% da participação de receita em 2025, enquanto as placas de nível de entrada têm projeção de crescer a um CAGR de 30,50% entre 2026-2031.

- Por tipo de memória, a GDDR6 capturou 51,60% da participação do mercado de GPU para jogos em 2025, e a memória de alta largura de banda deve crescer a um CAGR de 30,20% durante o período de previsão.

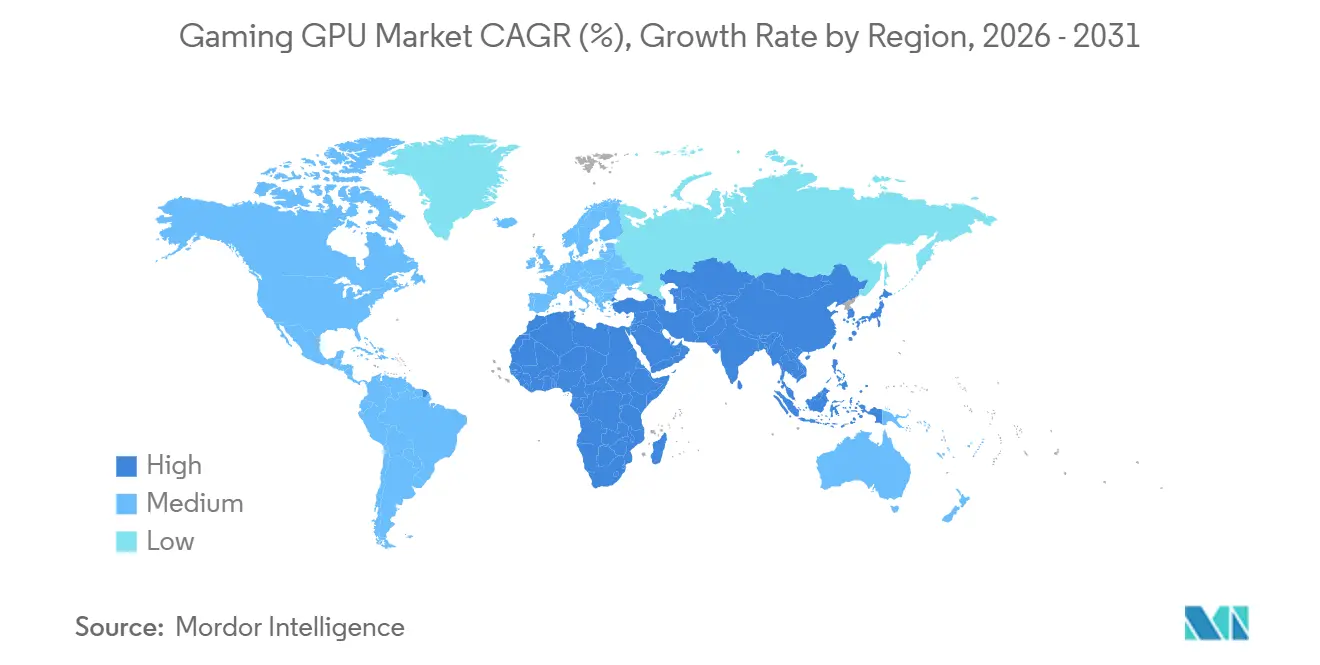

- Por região, a Ásia-Pacífico contribuiu com 37,46% da receita em 2025, e espera-se que registre o crescimento mais rápido a um CAGR de 29,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU para Jogos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Jogos de PC de Alta Fidelidade | +6.8% | América do Norte, Europa, Global | Médio prazo (2-4 anos) |

| Proliferação de Plataformas de Esportes Eletrônicos e Streaming | +5.2% | Núcleo Ásia-Pacífico, Expansão Global | Curto prazo (≤ 2 anos) |

| Expansão dos Serviços de Jogos em Nuvem | +4.9% | América do Norte, Europa, Ásia-Pacífico Urbana | Médio prazo (2-4 anos) |

| Integração de Escalonamento Baseado em Inteligência Artificial | +5.5% | Global | Curto prazo (≤ 2 anos) |

| Surgimento de PCs de Jogos Portáteis que Exigem GPUs de Baixo Consumo | +3.1% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| IP de GPU de Código Aberto Acelerando o Desenvolvimento de SoC Personalizado | +2.6% | Ásia-Pacífico (China, Taiwan), América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Jogos de PC de Alta Fidelidade

Os lançamentos Triple-A em 2025 estão elevando as especificações mínimas para o desempenho de classe RTX 4070 a 1440p ultra. Os dados do Steam mostram que as placas GTX 1060 e RTX 2060 mais antigas ainda representam mais de 20% dos equipamentos ativos, forçando os usuários a ciclos de atualização. Os recursos Nanite e Lumen da Unreal Engine 5 amplificam a necessidade de ray tracing por hardware, empurrando as GPUs anteriores a 2020 abaixo de 30 fps. A RTX 5070 da Nvidia por USD 549, com 2× de throughput de ray tracing em relação à RTX 4070, tem como alvo direto esse grupo, enquanto a RX 9070 da AMD, com preço similar, oferece 16 GB de VRAM para atrair criadores. À medida que a base instalada global de PCs para jogos ultrapassou 1,4 bilhão, a penetração de placas gráficas discretas permanece abaixo de 30%, deixando espaço significativo para o mercado de GPU para jogos.

Proliferação de Plataformas de Esportes Eletrônicos e Streaming

A audiência de esportes eletrônicos ultrapassou 640 milhões em 2024, com a Twitch registrando uma média de 2,5 milhões de espectadores simultâneos. Os títulos competitivos exigem 300 quadros por segundo (fps) a 1080p para utilizar plenamente os monitores de 240 Hz, impulsionando a demanda por GPUs intermediárias e de alto desempenho. Os codificadores de hardware duplos nas placas Nvidia RTX 50 e AMD RX 9000 descarregam os fluxos AV1, permitindo transmissão suave a 1080p com carga mínima de CPU.[1]Nvidia Developer, "NVENC Dual Encoder Technology," developer.nvidia.com A transmissão multiplataforma crescente sobrecarrega ainda mais os pipelines de GPU para renderização de sobreposições. Um público que valoriza a confiabilidade e a baixa latência está, portanto, disposto a gastar além dos pontos de preço de nível de entrada.

Expansão dos Serviços de Jogos em Nuvem

O nível Ultimate do GeForce NOW introduziu lâminas de classe RTX 5080 no final de 2024, permitindo 4K 120 fps com geração de quadros DLSS 4. O Xbox Cloud Gaming expandiu-se para a Índia e o Brasil em 2025, onde a posse local de GPU permanece proibitivamente cara devido a tarifas. A Microsoft observa que 35% dos usuários de nuvem compram um equipamento para jogos dentro de um ano, indicando que os serviços de nuvem funcionam como funis de experimentação, não como substitutos definitivos. No entanto, as compras de GPU do lado do servidor aumentam porque cada novo assinante adiciona demanda simultânea incremental. O ônus de capital das GPUs de data center de USD 30.000 limita a capacidade, tornando as GPUs locais mais atraentes para aplicações sensíveis à latência.

Integração de Escalonamento Baseado em Inteligência Artificial

O DLSS 4 introduziu a geração de múltiplos quadros, que molda três quadros sintéticos para cada um renderizado, quadruplicando a taxa de quadros aparente no silício de classe RTX 5070. O FSR 3.1.6 da AMD e o XeSS 2 da Intel oferecem benefícios semelhantes em uma gama mais ampla de hardware. Em títulos suportados, uma RTX 5070 de USD 549 rivaliza com a saída raster do flagship RTX 4090, redirecionando os compradores para SKUs intermediários e reforçando que o desempenho de inteligência artificial será uma especificação central nas futuras decisões de atualização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos para Nós Avançados | -3.4% | Global, aguda na APAC (Taiwan, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial das GPUs Flagship | -2.1% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Regulamentações de Energia Crescentes sobre Hardware de Jogos | -1.8% | Europa, Califórnia, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Substituição por Gráficos Integrados de Nível APU para Jogadores Casuais | -2.9% | Global, concentrado no segmento de nível de entrada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos para Nós Avançados

As capacidades de 4 nm e 3 nm da TSMC permanecem limitadas, pois os aceleradores de inteligência artificial consomem aproximadamente dois terços das fatias de ponta. O lançamento do 2 nm no quarto trimestre de 2025 adiciona nova capacidade, porém a um custo de fatia elevado próximo de USD 30.000, elevando o custo dos materiais para GPUs de consumo. Os fornecedores de jogos competem, portanto, contra hiperescaladores que pré-pagam blocos plurianuais a preços premium. Os substitutos limitados, os rendimentos de 3 nm abaixo de 60% da Samsung, limitam a alavancagem de negociação, deixando as GPUs para jogos vulneráveis a choques de alocação.

Substituição por Gráficos Integrados de Nível APU

As APUs Ryzen 8000 Hawk Point da AMD e os processadores Intel Core Ultra renderizam títulos de esportes eletrônicos a 1080p 60 fps sem silício discreto, reduzindo o custo total do sistema em 15-20%. Com placas discretas com preço acima de USD 200, os jogadores casuais veem as soluções integradas como "suficientemente boas", deprimindo os volumes no nível de maior unidade. O escalonamento impulsionado por inteligência artificial estreita ainda mais a lacuna de desempenho, embora a VRAM limitada e a largura de banda limitem essas APUs para fluxos de trabalho de alta resolução ou de criação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de GPU: Placas Dedicadas Ancoram a Demanda, GPUs Integradas com Inteligência Artificial Aceleram

As placas dedicadas geraram a maior parte da receita em 2025, sublinhando que as configurações visuais máximas e as taxas de atualização 4K ainda exigem potência discreta. No entanto, as unidades integradas com inteligência artificial superam o mercado com um CAGR de 29,70%, à medida que as NPUs no pacote assumem a geração local de quadros, melhorando assim as experiências de nível de entrada. O tamanho do mercado de GPU para jogos para dispositivos integrados com inteligência artificial tem projeção de aumentar em quase USD 4 bilhões até 2031, impulsionado pelos chips Ryzen AI 300 e pelas soluções Intel Battlemage. Apesar dos ganhos, os designs integrados permanecem limitados pela largura de banda DDR5 compartilhada, deixando 4K 120 fps firmemente em território discreto.

Os layouts de chiplet, o empilhamento de dies e o cache 3D permitem que os fornecedores discretos naveguem pela precificação mesmo com custos avançados de fundição. Simultaneamente, os docks eGPU Thunderbolt 5 reduzem as penalidades de largura de banda para menos de 10%, estendendo a utilidade das placas dedicadas para ultrabooks. Consequentemente, o mercado de GPU para jogos continua a depender da arquitetura discreta no ápice de desempenho, enquanto as opções integradas ampliam a participação total.

Por Dispositivo: Servidores em Nuvem Lideram o Crescimento, PCs Permanecem o Núcleo

Apesar da rápida expansão dos servidores, os desktops e estações de trabalho tradicionais ainda representam mais da metade do valor total. Os jogadores competitivos se apegam às vantagens de latência local, e os modificadores valorizam os ecossistemas de hardware aberto que os consoles não possuem. Enquanto isso, as lâminas de servidor escalam rapidamente porque cada rack atende a centenas de endpoints, traduzindo-se em um CAGR acentuado de 31,50% para a infraestrutura de nuvem. Importante, cada nova GPU de data center adiciona demanda de halo à medida que os usuários de nuvem convertem para a propriedade local para jogos com latência zero.

Os avanços dos consoles, como o PlayStation 5 Pro, elevam as expectativas de desempenho de base, mas os ciclos fixos de sete anos diluem a receita recorrente. Os PCs portáteis introduzem novos caminhos, embora as taxas de adesão para atualizações discretas permaneçam modestas. Os casos de uso móvel e automotivo trazem volume, mas monetização limitada, sublinhando por que os segmentos de desktop para estações de trabalho e entusiastas permanecem as principais artérias de receita para o mercado de GPU para jogos.

Por Faixa de Preço de GPU: Intermediário Mantém Volume, Nível de Entrada Ganha Participação

O silício intermediário em torno do ponto de preço de USD 500-USD 600 reteve 44,20% de participação em 2025 graças à RTX 5070 e RX 9070 XT, que atingem 1440p 60 fps sem prêmios de flagship. Simultaneamente, o Arc B580 e B570 da Intel expandem a endereçabilidade em zonas com restrições de custo, impulsionando um CAGR de 30,50% para placas de nível de entrada. O tamanho do mercado de GPU para jogos para produtos de entrada está prestes a dobrar até 2031, à medida que os jogadores de PC de primeira viagem na Índia e no Sudeste Asiático migram dos gráficos integrados.

Os custos crescentes de fatias e GDDR7 obrigam os fornecedores a ampliar as lacunas de desempenho entre as faixas, preservando as faixas de preço apesar das pressões inflacionárias. As placas de classe entusiasta acima de USD 1.500 atendem ao menor grupo, mas geram halo de mídia desproporcional, empurrando os usuários convencionais em direção a atualizações de nível intermediário. Sem ofertas abaixo de USD 200 da Nvidia ou AMD, a incursão de baixo custo da Intel destaca a oportunidade de espaço em branco, mas também expõe preocupações de durabilidade caso a Intel reduza o investimento.[2]AMD, "Radeon RX 9000 Series and RDNA 4 Architecture," amd.com

Por Tipo de Memória: GDDR6 Domina, HBM Cresce

A GDDR6, favorecida pelo seu equilíbrio custo-largura de banda, representou 51,60% da participação de mercado em 2025. No entanto, a transição para GDDR7 começou, oferecendo 50% mais throughput com orçamentos de energia semelhantes e se posicionando como o padrão para os lançamentos da era 2026. A memória de alta largura de banda cresce mais rapidamente, a um CAGR de 30,20%, impulsionada pela largura de banda de 1,2 TB/s da HBM3E e pela economia de energia de 40% em relação à GDDR7. Embora o uso inicial se concentre em aceleradores de data center, os entusiastas provavelmente adotarão a HBM assim que os parceiros de placa domarem as estruturas de custo.

As alocações de DDR5 unificado e LPDDR5X permanecem no domínio das APUs, adequadas para esportes eletrônicos a 1080p, mas com largura de banda insuficiente para títulos AAA com ray tracing. A administração exclusiva da Micron da GDDR6X mantém essa variante em nichos de alta margem, enquanto a GDDR7 produzida em massa pela Samsung deve atingir as placas convencionais na próxima atualização. Este roteiro de memória em camadas garante misturas variadas de componentes que se alinham com pontos ideais distintos de desempenho por preço em todo o mercado de GPU para jogos.

Análise Geográfica

A região Ásia-Pacífico continua a ancorar a demanda, representando 37,46% da receita em 2025, à medida que os 720 milhões de jogadores de PC da China e a crescente classe média da Índia impulsionam os ciclos de atualização. Japão e Coreia do Sul mantêm alto gasto per capita, favorecendo SKUs premium com rotação de estoque mais rápida. A incerteza regulatória na China leva empresas domésticas, como a Biren Technology, a desenvolver GPUs locais, mas as lacunas de desempenho mantêm a Nvidia e a AMD como aspiracionais, sustentando a demanda por importações apesar de tarifas e cotas.

América do Norte e Europa combinadas forneceram 45% das vendas em 2025, embora a maturidade limite o crescimento a um CAGR de baixos dois dígitos. O rótulo de energia da União Europeia impulsiona as arquiteturas de baixo TDP, dando às placas RDNA 4 da AMD e ao Intel Battlemage uma abertura contra as unidades RTX 5090 de alto consumo. Enquanto isso, a alta penetração de PCs deixa a receita incremental vinculada a atualizações premium em vez de primeiras compras.

O Oriente Médio e África, bem como a América do Sul, entregam crescimento de dois dígitos a partir de bases menores. O investimento de USD 38 bilhões da Visão 2030 da Arábia Saudita em hubs de jogos e os festivais de esportes eletrônicos dos Emirados Árabes Unidos estão acelerando a infraestrutura regional.[3]Saudi Vision 2030, "Gaming and Esports Investment Initiatives," vision2030.gov.sa As flutuações cambiais e as tarifas de importação no Brasil e na Argentina moderam o volume, mas as placas abaixo de USD 300 da Intel fornecem pontos de entrada acessíveis. À medida que a banda larga se expande e as rendas disponíveis aumentam, as regiões emergentes estão moldando cada vez mais a trajetória de longo prazo do mercado de GPU para jogos.

Cenário Competitivo

A Nvidia reteve uma participação discreta de quase 80% em 2025, mas a pressão de preços se intensificou à medida que a RX 9070 XT da AMD por USD 599 subcotou os modelos GeForce intermediários e o Arc B580 da Intel por USD 249 conquistou a faixa de volume. Parceiros de placa como ASUS, Gigabyte, MSI, ZOTAC, Sapphire e Palit apostam em overclocks de fábrica, iluminação RGB e coolers personalizados para se diferenciar, mas as vendas diretas ao consumidor das edições Founders Edition da Nvidia e AMD restringem as margens dos parceiros.

A Nvidia amplifica ecossistemas proprietários, como CUDA e DLSS, fidelizando desenvolvedores, enquanto a AMD promove APIs abertas, como Vulkan e FSR, para atrair os que buscam valor. A Intel persegue participação por meio de preços agressivos, embora o risco de execução permaneça à medida que reduz o quadro de funcionários. Os entrantes chineses Biren Technology e Moore Threads constroem sobre IP RISC-V para contornar os controles de exportação; no entanto, uma defasagem de duas a três gerações no desempenho por watt paralisa suas ambições globais.

A economia de fundição injeta tensão adicional. O custo de fatia de 2 nm da TSMC estabelece um piso que dificulta cortes profundos de preços para os flagships de próxima geração. As inovações em chiplet e empilhamento 3D compensam parcialmente os custos por meio de rendimento e modularidade melhorados. Olhando para o futuro, o PCIe 6.0 e o CXL 3.0 prometem pools de memória coerentes que poderiam corroer as vantagens discretas, sugerindo que os roteiros dos fornecedores devem combinar saltos de desempenho com eficiência em nível de sistema.

Líderes do Setor de GPU para Jogos

Nvidia Corporation

Advanced Micro Devices Inc.

Intel Corporation

Qualcomm Technologies Inc.

Arm Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Asus apresentou a ROG Strix RTX 5090 Matrix por USD 2.399, com boost de 3,0 GHz, resfriamento líquido de circuito fechado e 32 GB de GDDR7.

- Novembro de 2025: A Gigabyte enviou a Aorus RX 9070 XT Master com OC de fábrica de 2,9 GHz e cooler Windforce de três ventiladores por USD 649.

- Outubro de 2025: A TSMC confirmou o início da produção em volume de 2 nm, com meta de 30.000 fatias por mês.

- Março de 2025: A AMD estreou a Radeon RX 9070 XT e RX 9070, ambas em RDNA 4 4 nm, preenchendo o corredor de USD 549-USD 599.

Escopo do Relatório Global do Mercado de GPU para Jogos

A GPU para jogos é um circuito eletrônico especializado criado para manipular e alterar a memória a fim de acelerar a produção de imagens em um buffer de quadros destinado à saída para um dispositivo de exibição. Elas são importantes para aplicações de jogos porque podem processar muitos dados simultaneamente.

O Relatório do Mercado de GPU para Jogos é Segmentado por Tipo de GPU (Placas Gráficas Dedicadas, Soluções Gráficas Integradas e Mais), Dispositivo (PCs e Estações de Trabalho, Consoles de Jogos, Dispositivos Móveis, Servidores de Jogos em Nuvem e Mais), Faixa de Preço (Nível de Entrada, Intermediário, High-End, Classe Entusiasta), Tipo de Memória (GDDR6, GDDR6X, HBM, Memória de Sistema Unificada) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Placas Gráficas Dedicadas |

| Soluções Gráficas Integradas |

| eGPUs Externas |

| GPUs Integradas com Aceleração de Inteligência Artificial |

| PCs e Estações de Trabalho |

| Consoles de Jogos |

| Dispositivos Móveis |

| Servidores de Jogos em Nuvem |

| Infotainment Automotivo e Cockpits Digitais |

| GPUs de Nível de Entrada |

| GPUs Intermediárias |

| GPUs High-End |

| GPUs de Classe Entusiasta |

| GDDR6 |

| GDDR6X |

| Memória de Alta Largura de Banda (HBM) |

| Memória de Sistema Unificada (Integrada) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de GPU | Placas Gráficas Dedicadas | |

| Soluções Gráficas Integradas | ||

| eGPUs Externas | ||

| GPUs Integradas com Aceleração de Inteligência Artificial | ||

| Por Dispositivo | PCs e Estações de Trabalho | |

| Consoles de Jogos | ||

| Dispositivos Móveis | ||

| Servidores de Jogos em Nuvem | ||

| Infotainment Automotivo e Cockpits Digitais | ||

| Por Faixa de Preço de GPU | GPUs de Nível de Entrada | |

| GPUs Intermediárias | ||

| GPUs High-End | ||

| GPUs de Classe Entusiasta | ||

| Por Tipo de Memória | GDDR6 | |

| GDDR6X | ||

| Memória de Alta Largura de Banda (HBM) | ||

| Memória de Sistema Unificada (Integrada) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de GPU para jogos em 2031?

As previsões indicam que o mercado de GPU para jogos atingirá USD 21,24 bilhões até 2031, expandindo-se a um CAGR de 28,13%.

Qual tipo de GPU está crescendo mais rapidamente até 2031?

As GPUs integradas com inteligência artificial, beneficiando-se da inferência no dispositivo para geração de quadros, devem crescer a um CAGR de 29,70%.

Por que as placas intermediárias são tão influentes na receita anual?

Modelos como RTX 5070 e RX 9070 XT entregam desempenho a 1440p em pontos de preço acessíveis, conquistando 44,20% da receita de 2025.

Como as regulamentações de energia afetarão os flagships de alto TDP?

Os limites de consumo de energia da União Europeia e da Califórnia penalizam as GPUs com consumo de energia de 500 W ou mais, empurrando os consumidores em direção a designs mais eficientes em termos de energia.

Qual região deve registrar a taxa de crescimento mais rápida?

A Ásia-Pacífico deve registrar um CAGR de 29,50%, impulsionada por investimentos em infraestrutura de jogos em larga escala.

Página atualizada pela última vez em: