ゲーミングデスクトップPC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 45.83 十億米ドル |

| 市場規模 (2031) | 69.89 十億米ドル |

| 成長率 (2026 - 2031) | 8.81% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるゲーミングデスクトップPC市場分析

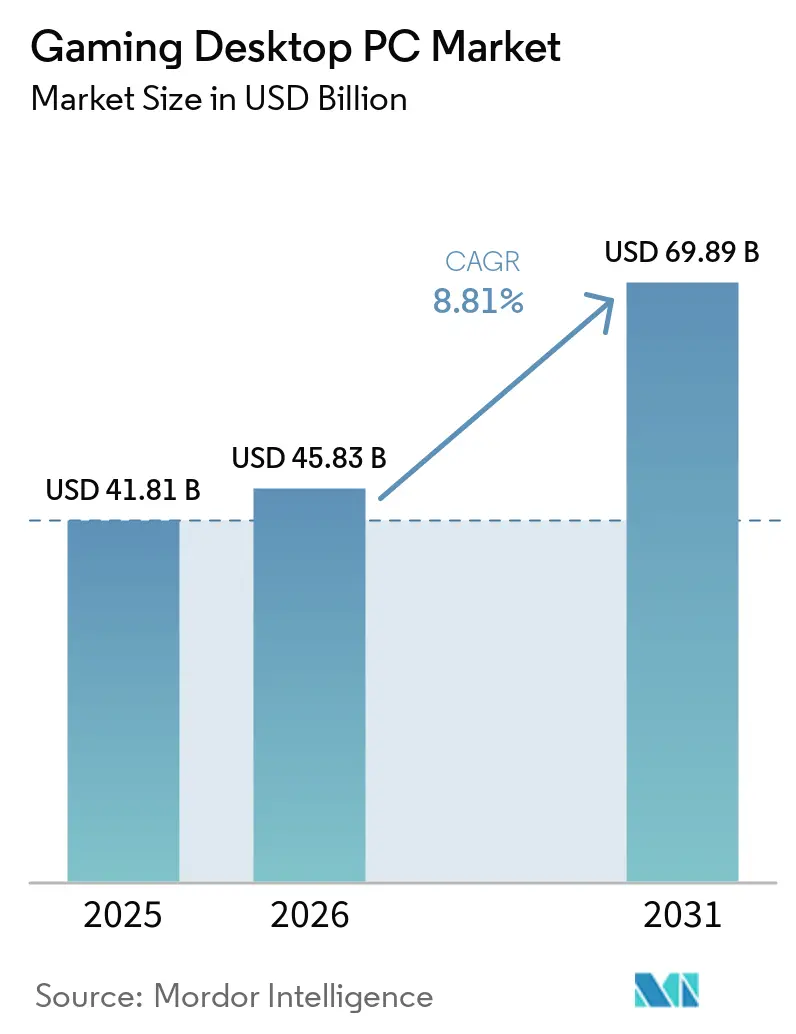

ゲーミングデスクトップPC市場規模は、2025年の418億1,000万米ドルから2026年には458億3,000万米ドルに増加し、2031年までに698億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.81%で成長します。AIを活用したグラフィックスパイプラインがCPUではなくGPUをシステムのボトルネックとするにつれ、コンポーネントのアップグレードが加速しています。NVIDIA、AMD、Intelによるアーキテクチャの飛躍的進歩により、交換サイクルはおよそ24ヶ月に短縮されており、eスポーツ組織は極めて高いフレームレートの余裕を必要とする360 Hzディスプレイを引き続き採用しています。Eコマースのコンフィギュレーターにより、購入者はビルドのあらゆるパーツをカスタマイズできるようになり、メモリ価格の上昇にもかかわらずチャネルの優位性が維持されています。地理的には、アジア太平洋地域の拡大する中間層とトーナメントインフラが、今十年の終わりまでに北米の収益リーダーシップを追い越す見込みです。

主要レポートのポイント

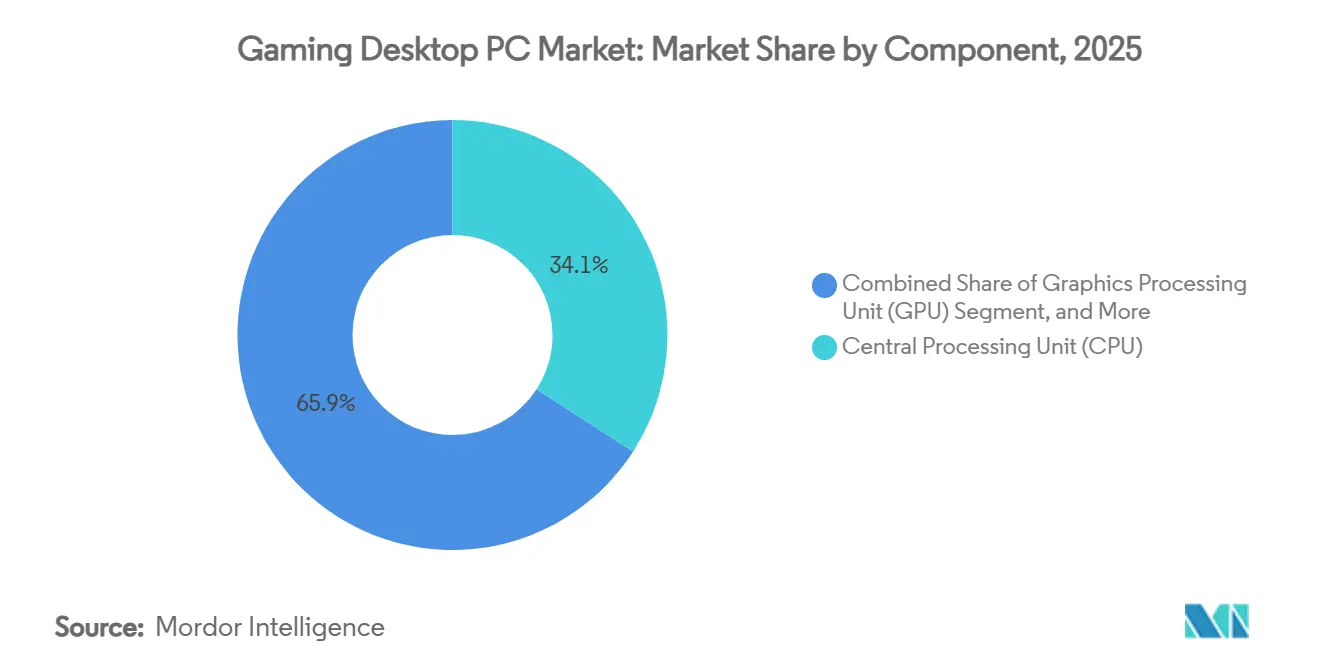

- コンポーネント別では、中央処理装置(CPU)が2025年に34.13%の収益シェアでリードし、グラフィックス処理装置(GPU)は2031年にかけてCAGR 10.61%で拡大する見込みです。

- 価格帯別では、ミッドレンジシステム(1,000〜1,999米ドル)が2025年収益の41.74%を占めましたが、3,000米ドル以上のエンスージアストおよびエクストリーム構成は2031年にかけてCAGR 9.41%で拡大しています。

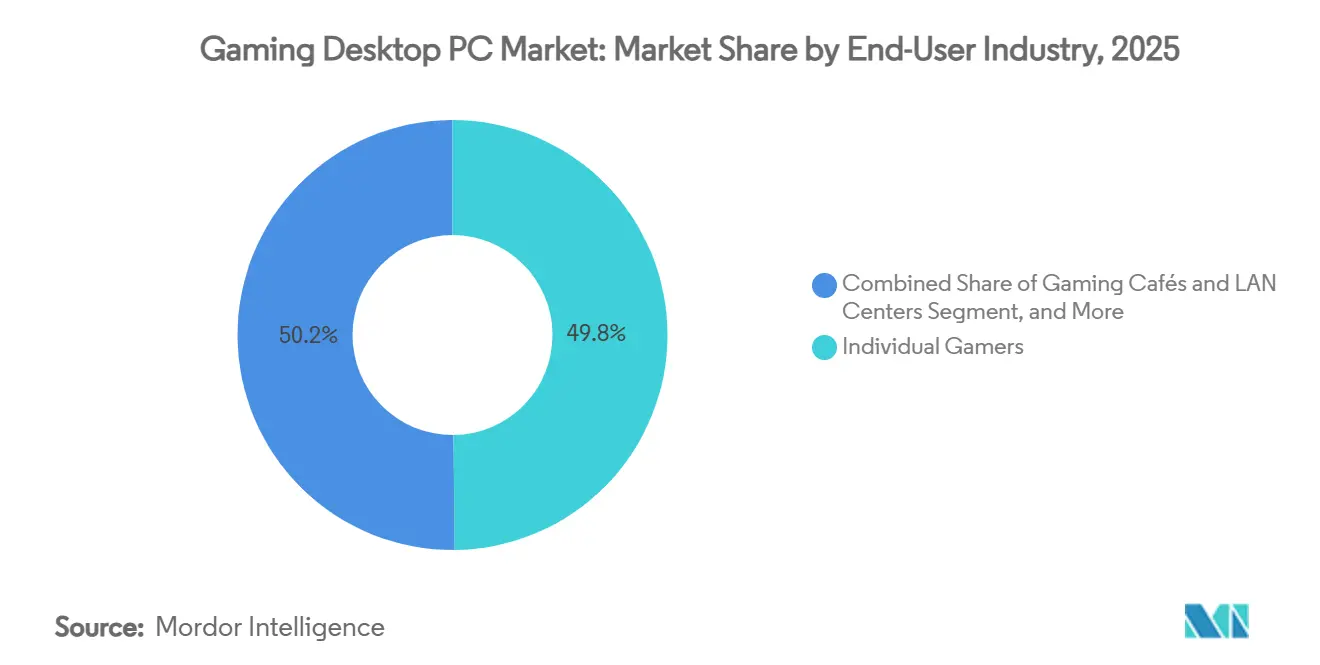

- エンドユーザー別では、個人ゲーマーが2025年の販売の49.84%を占め、プロeスポーツチームおよびプレーヤーは2031年にかけてCAGR 9.61%と最も高い成長率を記録する見込みです。

- 流通チャネル別では、オンライン小売が2025年に57.28%のシェアを保持し、2031年にかけてCAGR 9.79%で拡大する予測です。

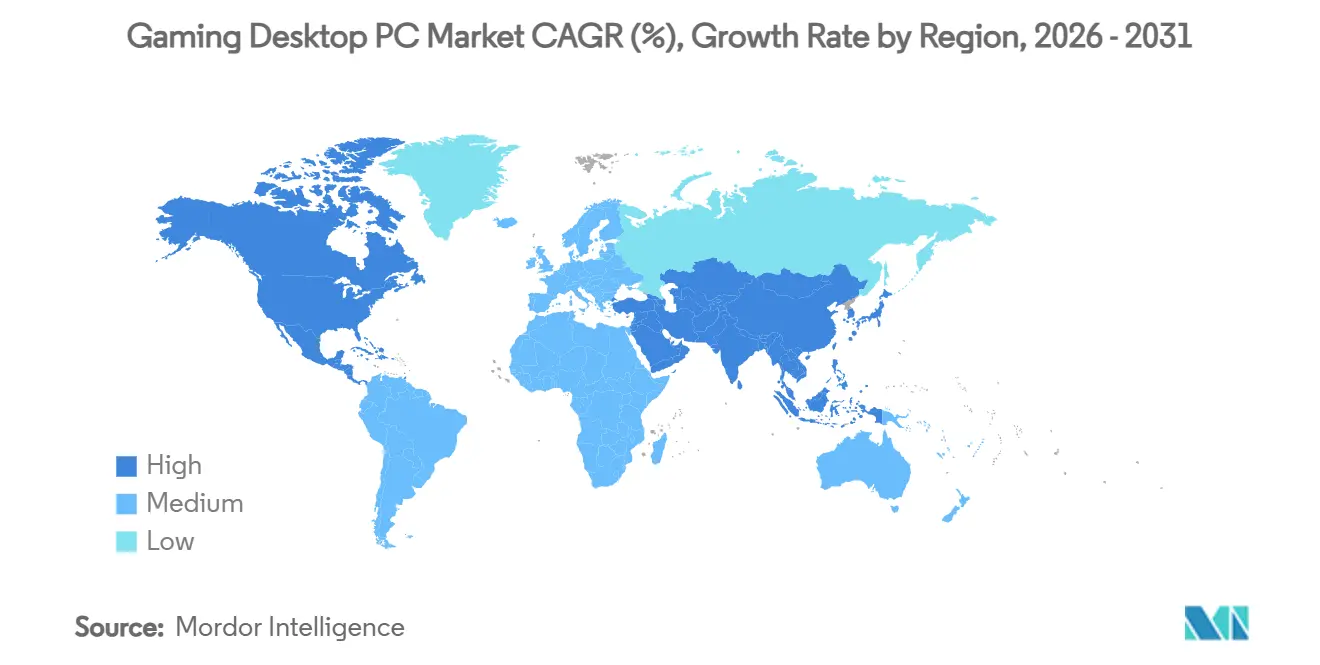

- 地域別では、北米が2025年収益の46.13%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 9.81%と最も成長の速い地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルゲーミングデスクトップPC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイエンドハードウェアを要求するAAAゲームタイトルの拡大 | +2.1% | 北米、欧州、中国に集中するグローバル | 中期(2〜4年) |

| 競技eスポーツの人気上昇によるデスクトップ選好の促進 | +1.8% | グローバル、アジア太平洋(中国、韓国)、北米で最も強い | 長期(4年以上) |

| CPUおよびGPUアーキテクチャの強化によるアップグレードサイクルの加速 | +1.6% | グローバル、北米および欧州での早期採用 | 短期(2年以内) |

| ゲームストリーミングの成長による高性能デスクトップ採用への影響 | +1.2% | 北米、欧州、都市部のアジア太平洋市場 | 中期(2〜4年) |

| AIベースのアップスケーリング技術の登場による高フレームレートの実現 | +1.0% | グローバル、先進国市場のプレミアムセグメントに集中 | 短期(2年以内) |

| ゲーミングデスクトップへの没入型3Dオーディオハードウェアの統合 | +0.5% | 北米、欧州、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイエンドハードウェアを要求するAAAゲームタイトルの拡大

大作リリースはベースライン仕様を引き上げました。「黒神話:悟空」だけで最初の6ヶ月間に1,800万本を販売し、最低GPU要件としてNVIDIA GeForce RTX 4060またはAMD Radeon RX 7600を挙げており、開発者がレガシーハードウェアではなく現行シリコン向けにアセットを調整していることを証明しています。[1]Valve Corporation、「黒神話:悟空のシステム要件」、store.steampowered.com「アランウェイク2」などの後続タイトルは、16 GBのDDR5と組み合わせたミッドティアのZen 4またはRaptor Lake CPUを必要とし、メモリへのシフトを強調しています。今後を見据えると、「ゴースト・オブ・ヨーテイ」はRTX 5070をベースラインとして設定しており、さらに高いハードウェアの最低要件を示しています。仕様の引き上げごとにアップグレードウィンドウが圧縮され、ゲーミングデスクトップPC市場内の収益を直接拡大します。コンポーネントベンダーは、ヘッドラインタイトルが消費者の期待をリセットするたびに価値を獲得します。

競技eスポーツの人気上昇によるデスクトップ選好の促進

eスポーツ組織は、サーマルスロットリングを回避し、10ミリ秒未満の入力遅延を確保するためにタワーリグを標準化しています。Team LiquidのロサンゼルスのUSD 5,000万のコンプレックスは、RTX 5090 GPUと360 Hzモニターを搭載したデスクトップで稼働しています。Wolves Esportsは重慶にEUR 2,300万(USD 2,500万)のアリーナを開設し、競技者と拡張現実放送の両方に同様のハードウェアを組み込んでいます。中国はPC全体の縮小にもかかわらず2026年に1,513万台のゲーミングPCを出荷し、インドはワークステーションクラスのリグで24.2%の成長を記録しました。これらの結果は地域のトーナメントエコシステムと密接に関連しています。賞金プールが増加するにつれ、プロチームはおよそ18ヶ月ごとにデスクトップを更新し、アマチュアにとっての憧れのベンチマークを設定することで、ゲーミングデスクトップPC市場を拡大しています。

CPUおよびGPUアーキテクチャの強化によるアップグレードサイクルの加速

NVIDIAのBlackwellベースのRTX 5090は4nmプロセスに920億トランジスタを搭載し、前世代比で最大2.5倍のレイトレーシングスループットを実現します。[2]NVIDIA Corporation、「GeForce RTX 50シリーズグラフィックスカード」、NVIDIA.com AMDはRDNA 4 Radeon RX 9070 XTで応答し、フレームあたりの消費電力を15%削減しながらラスタライゼーション性能を20%向上させました。Intelの3nmで製造されたArrow LakeデスクトップCPUは、シングルスレッドの向上を二桁台に押し上げました。これらの飛躍的進歩は合わさって、ハイエンド購入者に2年間の更新サイクルを正当化し、最新シリコンへの支出を傾け、ゲーミングデスクトップPC市場内の平均販売価格を押し上げています。

ゲームストリーミングの成長による高性能デスクトップ採用への影響

コンテンツクリエイターは、eスポーツタイトルを三桁のフレームレートでレンダリングしながら1080pビデオをストリーミングするために、デュアルPCまたは高コア数のシングルPCセットアップに依存しています。TwitchとYouTubeの分析データは、ディスクリートGPUとハードウェアエンコーダーを搭載したデスクトップタワーから放送するチャンネルが前年比37%増加していることを示しています。ハードウェアベンダーは現在、ストリーミング向けSKUの標準としてキャプチャーカードと10ギガビットネットワーキングをバンドルしています。ストリーミングが主流の目標となるにつれ、より多くのミッドレンジユーザーが同時エンコードと再生を処理できるデスクトップに移行し、ゲーミングデスクトップPC市場のアドレス可能なベースを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先端半導体ノードのサプライチェーンの不安定性 | -1.4% | グローバル、割り当て優先度により北米および欧州で深刻 | 短期(2年以内) |

| コンポーネント価格のインフレ主導の急騰による購入可能性への影響 | -1.2% | グローバル、南米および東南アジアなど価格感応度の高い市場で最も顕著 | 中期(2〜4年) |

| エネルギー消費への懸念による規制上の精査の促進 | -0.6% | 欧州、カリフォルニア州、アジア太平洋地域で新興 | 長期(4年以上) |

| クラウドゲーミングへのニッチなシフトによるハードウェア需要の減少 | -0.4% | 北米、欧州、高速ブロードバンドを持つ都市部のアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先端半導体ノードのサプライチェーンの不安定性

TSMCの3nmおよび5nm生産ラインは2025年を通じて完全に予約済みとなり、ウェーハ価格が最大10%上昇し、CoWSPパッケージのリードタイムが約78週間に延長されました。その結果、NVIDIAのRTX 5090の発売は大幅な供給制約に直面し、計画出荷量のわずか15%〜20%しか出荷されませんでした。この限られた供給により、店頭価格が30%急騰し、困難な市場環境が生まれました。希少性によりエンスージアストは製品を確保するためにより高いプレミアムを支払いましたが、ミッドレンジの購入者はアップグレードを延期することを選択しました。この傾向は、コンポーネント不足の時期にゲーミングデスクトップPC市場のユニット成長を最終的に抑制しました。

コンポーネント価格のインフレ主導の急騰による購入可能性への影響

DDR5モジュールは2024年初頭のGB当たり5.50米ドルから2025年末には20米ドル以上に跳ね上がり、現在GPU部品表コストの80%以上を占めています。GPU発売時のMSRPも同様に上昇し、RTX 50シリーズカードは前世代比で15%〜32%高価になっています。南米では、関税と通貨安によりデスクトップの平均販売価格が22%上昇し、初回購入者の需要が軟化しました。システムインテグレーターは分割払いプランで対応していますが、可処分所得がコンポーネントインフレに追いつかないゲーミングデスクトップPC市場では、購入可能性が依然として足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:GPUがCPUを上回る成長軌跡

グラフィックスカードは、AIを活用したフレーム生成とレイトレーシングが性能の上限を引き上げるにつれ、他のすべてのハードウェアクラスを上回り、2031年にかけて年率10.61%で成長する見込みです。中央処理装置は依然として2025年収益の34.13%を占めていますが、エンスージアストティアではGPU有利の70対30の比率に近づいています。DDR5がベースラインとなるにつれメモリベンダーが恩恵を受け、PCIe Gen5 NVMeドライブはロード時間を数秒に短縮し、オープンワールドのレイテンシに対するプレーヤーの期待を再形成しています。

ゲーミングデスクトップPC市場は、プレミアムな冷却、PSU効率評価、RGBエコシステムをバンドルするベンダーに引き続き報いています。2,499米ドルからのCorsairのVengeance i8200ラインは、RTX 50シリーズGPUと強化ガラスケースを組み合わせ、発売から数週間以内に完売しました。このようなターンキーリグは、美的・熱的特性がコアシリコンの枠を超えてマージンを引き上げる方法を示しており、ゲーマーが視覚的な華やかさを知覚価値と同一視するにつれ、この動態は持続する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

価格帯別:エンスージアストティアが勢いを増す

1,000〜1,999米ドルのミッドレンジシステムは2025年収益の41.74%を占め、Ryzen 7またはCore i7チップとRTX 4060 Tiクラスのグラフィックスカードを組み合わせ、1440pで120 fpsを実現しています。しかし、3,000米ドル以上のビルドはCAGR 9.41%と全ブラケット中最速の成長が予測されており、コンテンツクリエイターとeスポーツアスリートがRTX 5090レベルの性能と64 GBの高速DDR5を必要とするためです。ASUSのUSD 4,999のROG Strix SCAR 18デスクトップが48時間以内に完売したことが示すように、ハードウェアの希少性はこのコホートの支出意欲をほとんど損なっていません。

逆に、1,000米ドル未満のエントリーレベルタワーは、競争力のある性能とポータビリティを提供するゲーミングラップトップやアップグレードされたゲーミングコンソールに取って代わられつつあります。この傾向は消費者間の所得格差の拡大を浮き彫りにしています。裕福なエンスージアストはデスクトップを長期投資として見続け、しばしば5年間の資本財として扱います。一方、予算を意識した購入者は、デスクトップ価格が安定するまでの一時的な解決策としてクラウドゲーミングセッションに移行しています。この消費者行動の変化は、ゲーミングデスクトップPC市場の下位セグメントのユニット成長を鈍化させています。

エンドユーザー別:eスポーツプロフェッショナルがプレミアム需要を牽引

個人ゲーマーは2025年の総支出の49.84%を占め、ゲーミングデスクトップPC市場への多大な貢献を示しています。しかし、プロeスポーツチームおよびプレーヤーは2031年にかけて年率9.61%という力強い成長率を示すと予測されており、全ユーザーコホートの中で最も成長の速いセグメントとなっています。Team Liquidのロサンゼルストレーニングセンターなどのファシリティはハードウェアアップグレードを戦略的必需品として強調しており、すべてのワークステーションにRTX 5090 GPUと360 Hzモニターを含む仕様を採用しています。この傾向はeスポーツ産業における高性能ゲーミングデスクトップへの需要の高まりを示しています。さらに、中国や韓国などの地域のゲーミングカフェは2025年にシステムの約3分の1をアップグレードし、これらの施設で一般的な16時間の長時間稼働サイクルをサポートする耐久性に重点を置きました。

大学や職業学校は市場の最小セグメントを代表していますが、2025年に7.8%という注目すべき成長率を達成しました。この成長は、GPUアクセラレーションを必要とするデザインおよびシミュレーションプログラムの採用増加によって推進されており、学術環境における高スペックデスクトップの関連性をさらに裏付けています。教育機関からの需要の高まりは、ゲーミングデスクトップPC市場内に続的な収益機会の別の層を加え、長期的な成長ポテンシャルを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン小売が優位性を維持

Eコマースは2025年の総収益の57.28%を占め、予測期間にわたってCAGR 9.79%を維持する見込みです。この成長は主に、マザーボード、クーラー、ライティングオプションを含むすべてのコンポーネントを特定のニーズに合わせてカスタマイズできる高度なビルドコンフィギュレーターの利用可能性によって推進されています。さらに、コンテンツクリエイターのアフィリエイトリンクが販売の重要な推進力となっており、CyberPowerPCやNZXTなどのブランドのトランザクションの約45%に貢献しています。この傾向は、消費者の購買行動に対するソーシャルメディアプラットフォームの影響力の高まりを示しています。一方、通常は限られた事前構成SKUを提供する実店舗は、アップセルの機会に制約があり、市場シェアが22%に制限されています。

OEM直販とVAR(付加価値再販業者)インテグレーターは、教育機関やeスポーツアリーナなどの大量購入者に対応する上で引き続き重要な役割を果たしています。これらのチャネルは、延長保証やアセットタグ付けソリューションを含むバンドルサービスを通じて付加価値を提供しており、大規模購入者にとって特に魅力的です。しかし、ゲーミングデスクトップPC市場の個人消費者にとって、オンラインチャネルの利便性は比類のないものです。数回のクリックでカスタマイズされたシステムを注文できる機能と柔軟な分割払いオプションの組み合わせにより、平均販売価格(ASP)が上昇し続ける中でも、消費者の参入障壁が大幅に低下しています。

地域分析

北米は2025年のゲーミングデスクトップPC市場シェアの46.13%を維持し、米国の3,800万台という大規模なインストールベースと、増大する消費者需要に応えるためのLANセンターのアップグレードへのカナダの継続的な投資によって牽引されました。メキシコはニアショアリングの経済的恩恵によって支えられ、主要製造ハブでの所得増加とゲーミングハードウェアへの支出増加により、9.3%という注目すべき成長率を経験しました。地域のCAGR予測7.9%は、市場が成熟に向かう移行を示しており、成長の鈍化が消費者のゲーミングデスクトップPCへの関心や熱意の低下ではなく、市場飽和によるものであることを示しています。

アジア太平洋地域は2026年から2031年にかけて年率9.81%成長すると予測されており、世界最速のペースです。中国の2026年のユニット前年比3.1%増はPC全体の低迷と対照的であり、インドのデスクトップ10.2%拡大はクリエイターグレードリグへの転換を示しています。韓国の3,200のPCバン、日本のニッチなフルタワー復活、東南アジアの二桁成長は、グローバルゲーミングデスクトップPC市場規模の景観を再形成する広範な上昇を示しています。

欧州は2025年の販売の28%に貢献しましたが、アイドル電力を50 Wに、アクティブ消費を200 Wに制限する新しい効率上限が、特にRTX 5090構成などの超ハイエンドビルドを脅かしています。[3]欧州委員会、「コンピューター向けエコデザイン指令」、ec.europa.euドイツは地域の先導役であり続け、英国はブレグジット後の輸入コストに取り組み、南欧は若い人口層が初めてのタワーを購入するにつれ平均以上の成長を記録しました。南米の軌跡は通貨変動によって抑制されたままでしたが、中東・アフリカはeスポーツ中心の公共投資により8.1%という堅調な成長を記録しました。

競合環境

ゲーミングデスクトップPC市場は中程度に分散しています。上位5社のベンダーであるASUS、MSI、Dell、HP、Lenovoは2025年の出荷量の約52%を占めました。ASUSだけで2024年に1兆8,600億台湾ドル(603億米ドル)を生み出し、Republic of Gamersラインが売上の22%に貢献しました。Corsair、NZXT、CyberPowerPCは、独自の美学、液体冷却、生涯サポートを提供することで収益性の高いニッチを切り開いていますが、合算ボリュームシェアは12%未満です。

上流では、NVIDIAとAMDがマーケティングおよびボリューム閾値を満たすパートナーにのみフラッグシップシリコンを割り当てることで交渉力を行使しています。このゲートキーピングは、制約されたRTX 5090のロールアウト時にASUSなどのベンダーを優遇し、オープン割り当てに依存する小規模インテグレーターを脇に追いやりました。Skytech Gamingなどの新興挑戦者はインフルエンサーパートナーシップを活用して1,500〜2,500米ドルの価格帯で既存企業より12%〜15%安く提供し、NZXTのBLDコンフィギュレーターは意思決定フローを十分に簡素化して2025年にそのセグメントの18%を確保しました。

技術面では、熱工学とAI駆動のフレーム生成が差別化を支配しています。ASUSのROG NUC 2025は、IEEEテストプロトコルで検証されたベーパーチャンバー冷却を備えた2.5リットルの筐体にRTX 5080を詰め込んでいます。[4]IEEE、「デスクトップコンピューターの熱テスト方法」、ieee.orgDellのエイリアンウェアラインはツールレスGPU交換を提供するようになり、シリコンの更新が積極的なままでも筐体の寿命を延ばす可能性のある持続可能性とモジュール性へのシフトを示しています。全体として、価格性能比、供給アクセス、サービスエコシステムが、ベースラインコンポーネントの同等性よりもシェアの変動を左右しています。

ゲーミングデスクトップPC産業リーダー

ASUSTeK Computer Inc.

Micro-Star International Co., Ltd.

Dell Technologies Inc.

HP Inc.

Lenovo Group Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Ryuku Studiosは「ゴースト・オブ・ヨーテイ」が2026年第2四半期に発売されることを確認し、ベースラインGPUとしてNVIDIA RTX 5070を記載したPC要件を公開しました。

- 2026年1月:コンピューターおよびディスプレイに関する欧州連合のエコデザイン指令が発効し、ディスクリートGPUを搭載したデスクトップのアイドル電力を50 W、アクティブ消費を200 Wに上限設定しました。

- 2025年12月:Wolves Esportsは重慶にEUR 2,300万(USD 2,500万)のアリーナを開設し、RTX 5090デスクトップリグと放送グレードのインフラを整備しました。

- 2025年3月:AMDはRDNA 4アーキテクチャのRadeon RX 9070 XTおよびRX 9070 GPUを展開し、前世代比で20%高いラスタライゼーション効率を実現しました。

グローバルゲーミングデスクトップPC市場レポートの範囲

ゲーミングデスクトップPC市場とは、ゲーミングアプリケーション向けに特別に最適化された高性能デスクトップコンピューターおよび関連ハードウェアコンポーネントの設計、製造、組み立て、流通に特化したグローバル産業を指します。これらのシステムは、AAAタイトル、eスポーツ競技、バーチャルリアリティ、ゲームストリーミングを含む現代のゲーミング需要をサポートするために、優れたグラフィックスレンダリング、高フレームレート、低レイテンシ、没入型体験を提供するよう設計されています。

ゲーミングデスクトップPC市場レポートは、コンポーネント(CPU、GPU、メモリ、ストレージ、マザーボード、PSU、冷却ソリューション、PCケース、周辺機器・アクセサリー)、価格帯(ミッドレンジ、ハイエンド、エンスージアスト/エクストリーム)、エンドユーザー産業(個人ゲーマー、プロeスポーツ、ゲーミングカフェ、教育・研修機関)、流通チャネル(オンライン小売、オフライン小売、OEM/直販、システムインテグレーター)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 中央処理装置(CPU) |

| グラフィックス処理装置(GPU) |

| メモリ(RAM) |

| ストレージ(SSDおよびHDD) |

| マザーボード |

| 電源ユニット(PSU) |

| 冷却ソリューション |

| PCケース |

| 周辺機器・アクセサリー |

| ミッドレンジ(1,000〜1,999米ドル) |

| ハイエンド(2,000〜2,999米ドル) |

| エンスージアスト/エクストリーム(3,000米ドル以上) |

| 個人ーマー |

| プロeスポーツチームおよびプレーヤー |

| ゲーミングカフェおよびLANセンター |

| 教育・研修機関 |

| オンライン小売およびEコマース |

| オフライン小売店 |

| OEM/直販 |

| システムインテグレーターおよびVAR |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | 中央処理装置(CPU) | ||

| グラフィックス処理装置(GPU) | |||

| メモリ(RAM) | |||

| ストレージ(SSDおよびHDD) | |||

| マザーボード | |||

| 電源ユニット(PSU) | |||

| 冷却ソリューション | |||

| PCケース | |||

| 周辺機器・アクセサリー | |||

| 価格帯別 | ミッドレンジ(1,000〜1,999米ドル) | ||

| ハイエンド(2,000〜2,999米ドル) | |||

| エンスージアスト/エクストリーム(3,000米ドル以上) | |||

| エンドユーザー産業別 | 個人ーマー | ||

| プロeスポーツチームおよびプレーヤー | |||

| ゲーミングカフェおよびLANセンター | |||

| 教育・研修機関 | |||

| 流通チャネル別 | オンライン小売およびEコマース | ||

| オフライン小売店 | |||

| OEM/直販 | |||

| システムインテグレーターおよびVAR | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ゲーミングデスクトップPC市場は2031年にかけてどのくらいの速さで成長すると予測されますか?

金額は2026年の458億3,000万米ドルから2031年までに698億9,000万米ドルに拡大し、CAGR 8.81%を記録する見込みです。

どのコンポーネントが増分収益に最も貢献しますか?

グラフィックス処理装置は年率10.61%上昇すると予測されており、CPUを上回り、新規支出の大部分を牽引します。

エンスージアストグレードのPCがミッドレンジビルドより速く成長しているのはなぜですか?

eスポーツプロフェッショナルとコンテンツクリエイターはRTX 5090レベルの性能と64 GBのDDR5メモリを必要とし、3,000米ドル以上のブラケットをCAGR 9.41%に押し上げています。

販売のどのくらいのシェアがすでにオンラインチャネルを通じて流れていますか?

Eコマースは2025年収益の57.28%を占め、ビルドコンフィギュレーターとインフルエンサー紹介により優位性を維持する見込みです。

どの地域が最も高い成長率をもたらしますか?

アジア太平洋地域は2026〜2031年にかけて9.81%で拡大する見込みであり、中国の出荷増加とインドのクリエイターエコノミーによって推進されます。

ベンダー競争はどの程度集中していますか?

上位5ブランドが52%のシェアを保持しており、ブティックインテグレーターの余地を残す中程度の集中度を反映しています。

最終更新日: