Tamanho e Participação do Mercado de TV por Streaming Gratuita com Suporte de Anúncios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

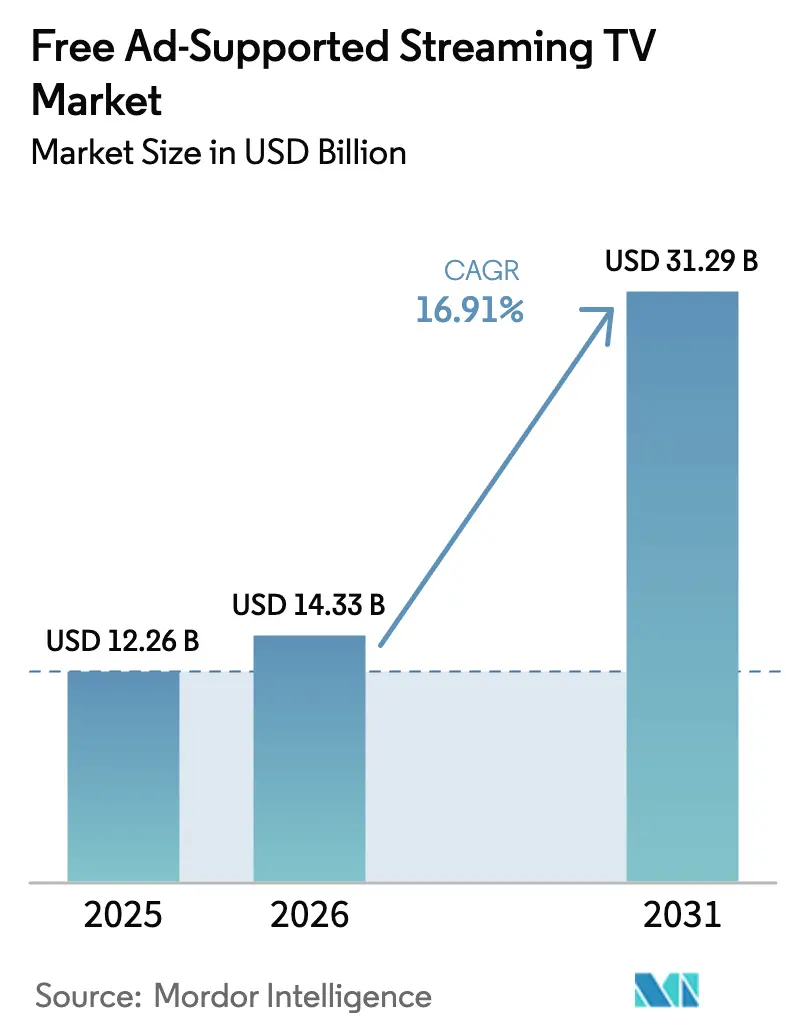

| Tamanho do Mercado (2026) | 14.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TV por Streaming Gratuita com Suporte de Anúncios por Mordor Intelligence

O tamanho do mercado de TV por Streaming Gratuita com Suporte de Anúncios em 2026 é estimado em USD 14,33 bilhões, crescendo a partir do valor de 2025 de USD 12,26 bilhões, com projeções para 2031 mostrando USD 31,29 bilhões, crescendo a um CAGR de 16,91% no período de 2026 a 2031. O corte do cabo continua a se acelerar à medida que os domicílios migram de pacotes de TV paga para ambientes gratuitos com suporte de anúncios que parecem familiares, mas eliminam as taxas de assinatura. Os anunciantes seguem os espectadores, redirecionando orçamentos de televisão linear para inventário programático de TV conectada que oferece segmentação precisa, otimização em tempo real e resultados mensuráveis. A penetração de Smart TVs e o alcance da banda larga fornecem a escala que as plataformas precisam para agregar audiências, enquanto os formatos de anúncios compráveis e interativos melhoram as métricas de engajamento que justificam CPMs mais elevados. Plataformas com bibliotecas de conteúdo proprietárias e análises de dados primários conquistam poder de precificação nas negociações tanto com espectadores quanto com anunciantes. O aumento da fraude programática, a inflação de licenciamento e as regulamentações de privacidade representam ventos contrários estruturais, mas o agrupamento contínuo de OEMs e operadoras de telecomunicações sustenta a expansão de dois dígitos do mercado de TV por Streaming Gratuita com Suporte de Anúncios.

Principais Conclusões do Relatório

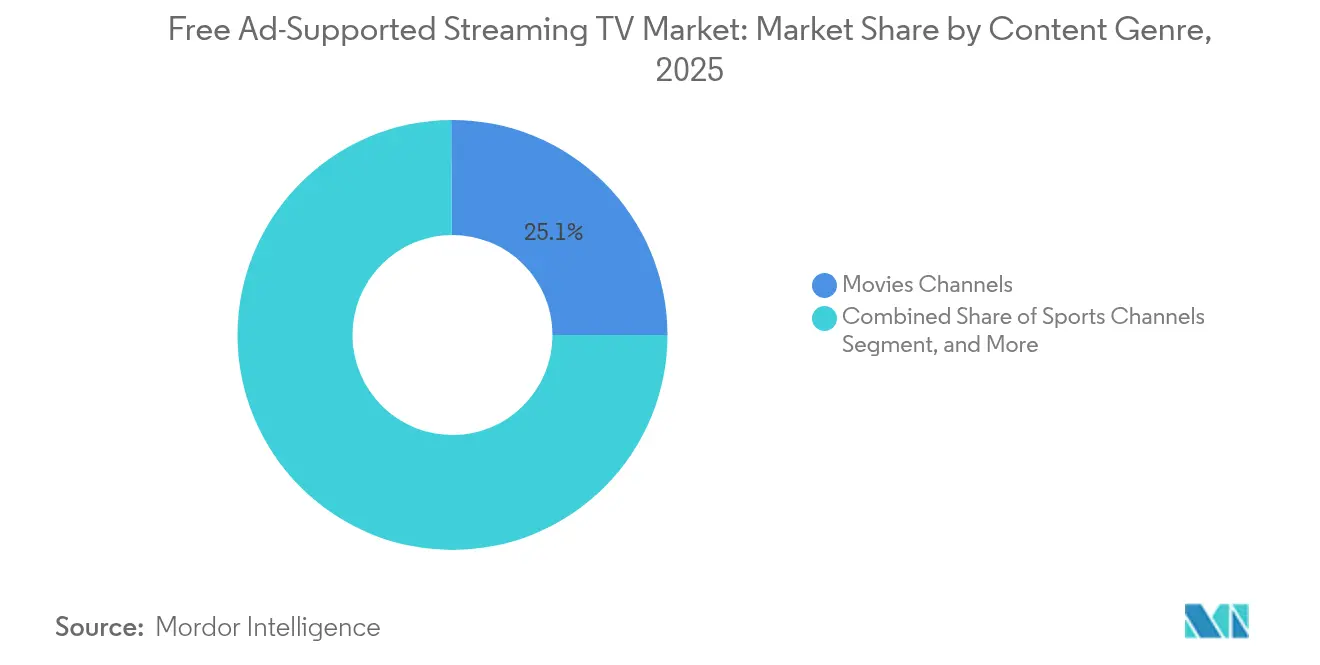

- Por gênero de conteúdo, os Canais de Filmes detinham 25,10% da participação do mercado de TV por Streaming Gratuita com Suporte de Anúncios em 2025, enquanto os Canais de Esportes devem se expandir a um CAGR de 21,95% até 2031.

- Por formato de canal, o FAST Linear comandou 67,20% do tamanho do mercado de TV por Streaming Gratuita com Suporte de Anúncios em 2025; o AVOD sob Demanda deve crescer a um CAGR de 22,97% até 2031.

- Por plataforma de distribuição, os ambientes de Smart TV OEM lideraram com 41,10% de participação na receita em 2025, enquanto as plataformas de telecomunicações e ISP registram o crescimento mais rápido, com CAGR de 22,50% até 2031.

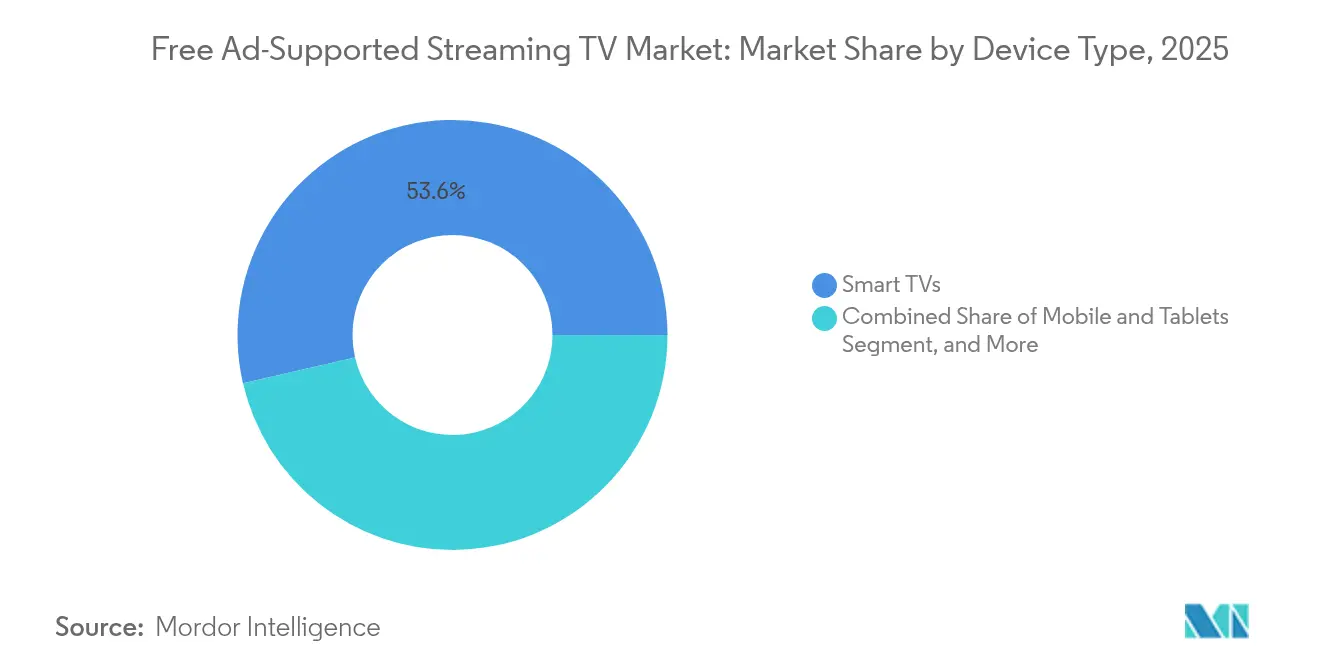

- Por tipo de dispositivo, as Smart TVs representaram 53,60% do tamanho do mercado de TV por Streaming Gratuita com Suporte de Anúncios em 2025, e dispositivos móveis e tablets estão avançando a um CAGR de 22,30% até 2031.

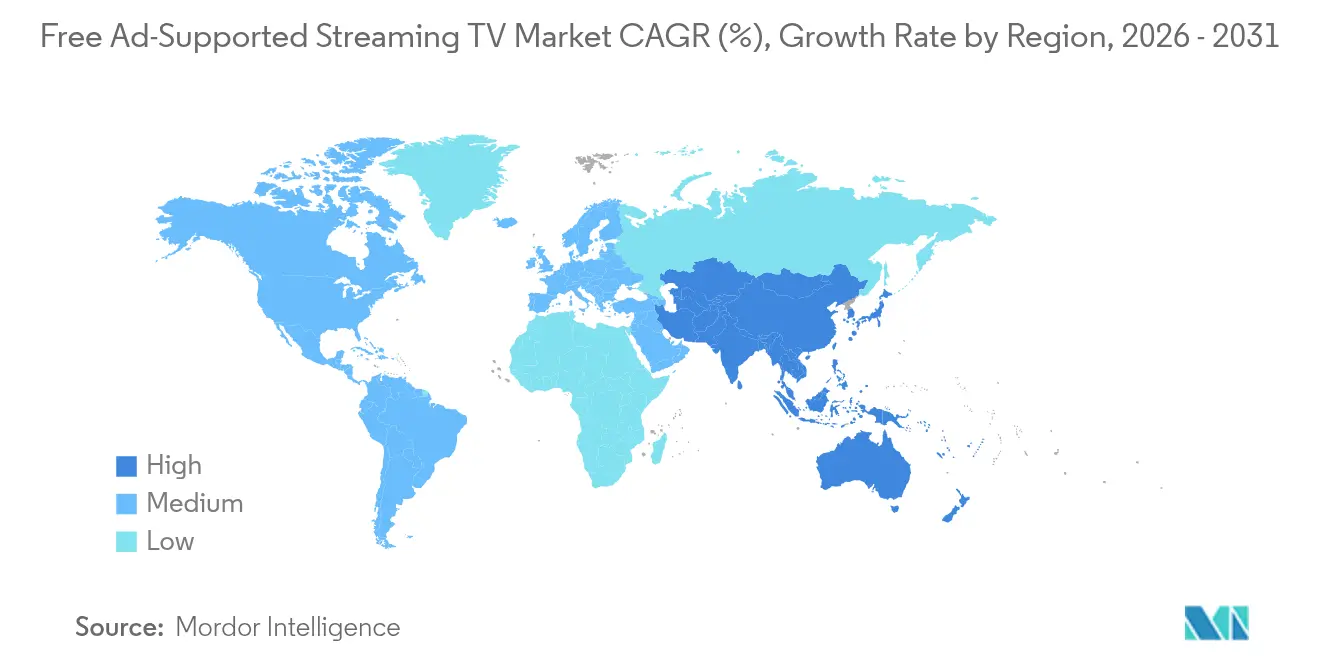

- Por geografia, a América do Norte capturou 71,10% da participação de mercado em 2025; a Ásia-Pacífico apresenta o maior CAGR projetado de 22,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de TV por Streaming Gratuita com Suporte de Anúncios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da penetração de TV conectada nos domicílios | +4.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Migração de anunciantes da TV linear para a TV conectada | +5.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Monetização de propriedade intelectual de estúdios inativa | +3.1% | Centros globais de conteúdo nos EUA, Reino Unido e Índia | Longo prazo (≥ 4 anos) |

| Agrupamento de serviços FAST em Smart TVs OEM | +2.9% | Samsung e LG impulsionando a implantação global | Médio prazo (2 a 4 anos) |

| Hiperlocalização impulsionada por IA | +1.8% | Principal na Ásia-Pacífico, expandindo-se para a América Latina e MEA | Longo prazo (≥ 4 anos) |

| Formatos de anúncios interativos e compráveis | +2.4% | América do Norte e Europa, projetos-piloto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da penetração de TV conectada nos domicílios

A queda nos preços de Smart TVs e a melhoria da infraestrutura de banda larga ampliam o público endereçável para o mercado de TV por Streaming Gratuita com Suporte de Anúncios. O Samsung TV Plus ultrapassou 2.400 canais globais em 2024, conferindo às plataformas OEM um alcance de distribuição padrão incomparável. [1]Samsung Electronics, "Expansão Global do Samsung TV Plus," samsung.com Os serviços FAST pré-instalados eliminam a fricção de download e amplificam a aquisição de usuários a custo marginal zero. Parceiros de telecomunicações e ISP agrupam esses canais com planos de internet para aumentar a retenção e o ARPU. À medida que a penetração nos domicílios aumenta, os anunciantes ganham confiança na escala, estimulando a demanda incremental que impulsiona a expansão do CPM. O efeito é mais visível em mercados onde o corte do cabo supera 40% dos domicílios, posicionando o crescimento da TV conectada como um impulsionador de médio prazo da aceleração da receita.

Migração de anunciantes da TV linear para a TV conectada programática.

As marcas redirecionam orçamentos da transmissão linear para o inventário endereçável de TV conectada para alcançar espectadores mais jovens que cortaram o cabo. A Fox Corporation observou que a receita publicitária da Tubi cresceu 31% no quarto trimestre de 2024 em razão dessa migração. [2]Fox Corporation, "Tubi Supera 97 Milhões de Usuários Ativos Mensais e 10 Bilhões de Horas de Streaming em 2024," foxcorporation.com Os canais programáticos oferecem lances em tempo real, limitação de frequência e atribuição de ciclo fechado que a TV linear não consegue igualar. As campanhas políticas alocam recursos incrementais para o FAST porque as impressões são econômicas e altamente segmentadas. O aumento da demanda eleva as taxas de ocupação acima de 90% durante eventos de pico, como o Super Bowl, onde as vendas combinadas de anúncios da FOX e da Tubi superaram USD 800 milhões em 2025. O impulsionador de curto prazo fortalece o mercado de TV por Streaming Gratuita com Suporte de Anúncios ao ampliar a base de anunciantes e melhorar o rendimento de monetização por hora transmitida.

Monetização de propriedade intelectual de estúdios inativa por meio de bibliotecas FAST

Os estúdios desbloqueiam valor incremental de catálogos legados ao licenciar conteúdo episódico para canais FAST dedicados. A Lionsgate e a NBCUniversal organizam pacotes de gênero que são exibidos continuamente, criando fluxos de receita sempre ativos sem gastos com nova produção. O modelo estende a vida útil de séries mais antigas, apresenta-as a novos públicos e melhora a descoberta. À medida que mais proprietários de propriedade intelectual adotam essa estratégia, a amplitude do conteúdo se amplia, o tempo gasto pelos espectadores aumenta e a oferta de inventário de anúncios escala. O impacto de longo prazo é amplificado em mercados como Índia e Reino Unido, onde as bibliotecas de arquivo são extensas, mas ainda pouco expostas em janelas digitais.

Formatos de anúncios interativos e compráveis elevando os CPMs

Os formatos interativos transformam impressões passivas em engajamento mensurável. A BrightLine observou taxas de engajamento três a cinco vezes maiores para vídeos de toque para comprar do que para pré-roll padrão em 2024. [3]BrightLine, "Taxas de Engajamento de Anúncios Interativos em TV Conectada," brightline.tv A Disney integrou códigos QR e prompts de controle remoto, permitindo que os espectadores realizem transações sem sair da tela. Os anunciantes recompensam o desempenho superior com prêmios de CPM de 25 a 40%, aumentando a receita por hora para as plataformas. As ferramentas de IA personalizam sobreposições com base em sinais demográficos e comportamentais, otimizando a probabilidade de conversão em tempo real. O sucesso inicial impulsiona a implantação rápida, tornando as opções interativas um catalisador de curto prazo para o mercado de TV por Streaming Gratuita com Suporte de Anúncios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das taxas de fraude em anúncios programáticos | -2.1% | Mais elevado em mercados com forte presença programática em todo o mundo | Curto prazo (≤ 2 anos) |

| Escalada dos custos de licenciamento de conteúdo | -3.4% | Mercados de conteúdo premium globalmente | Médio prazo (2 a 4 anos) |

| Fadiga na descoberta de canais e rotatividade | -1.7% | América do Norte e Europa, emergindo em mercados FAST maduros | Médio prazo (2 a 4 anos) |

| Endurecimento da regulamentação de privacidade de dados | -1.9% | UE e Califórnia lideram, adoção global crescente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das taxas de fraude em anúncios programáticos

O tráfego inválido compromete a confiança dos anunciantes e corrói o potencial de gastos. Impressões fraudulentas inflam os relatórios de campanha, levando as agências a exigir verificação mais rigorosa e a transferir orçamentos para inventário certificado. As plataformas investem em ads.txt, marcação d'água SSAI e auditorias de terceiros credenciadas pelo MRC para mitigar a ameaça, adicionando custos de conformidade que comprimem as margens. A restrição de curto prazo reduz as taxas de preenchimento efetivas até que as salvaguardas se expandam globalmente.

Escalada dos custos de licenciamento de conteúdo

A concorrência por filmes e esportes de destaque eleva as taxas por hora, pressionando os operadores que dependem fortemente de bibliotecas de terceiros. Os detentores de direitos canalizam títulos premium para seus próprios serviços, criando escassez que infla os preços dos catálogos restantes. Os canais FAST menores aceitam margens mais estreitas ou saem de categorias, levando a uma potencial consolidação do mercado. O impacto de médio prazo pesa sobre o EBIT à medida que o licenciamento supera o crescimento do rendimento publicitário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Gênero de Conteúdo: Canais de esportes capturam demanda premium

A programação esportiva entregou um CAGR de 21,95% até 2031, superando todos os outros gêneros no mercado de TV por Streaming Gratuita com Suporte de Anúncios. As competições ao vivo criam uma audiência cativa que exige prêmios de CPM acima de USD 45, cerca de 60% mais elevados do que as rotações de catálogos de ficção. O tamanho do mercado de TV por Streaming Gratuita com Suporte de Anúncios para esportes cresceu acentuadamente após a CBS Sports lançar o canal FAST da UEFA Champions League, que transmitiu para audiências incrementais além dos domicílios com TV paga. As emissoras garantem direitos que maximizam os espaços publicitários, enquanto os atletas ganham maior visibilidade nos segmentos que cortaram o cabo. No entanto, a inflação do licenciamento limita os players menores de garantir eventos de primeira linha, reforçando a vantagem das redes com portfólios de direitos existentes. O inventário esportivo também impulsiona a co-visualização, elevando as métricas de alcance domiciliar importantes para marcas de alto prestígio.

Os filmes permanecem a âncora de volume com 25,10% de participação de mercado, preenchendo os horários fora do pico com títulos familiares que sustentam longos tempos de visualização. A diversidade de gêneros amplia as categorias de anunciantes, atraindo estúdios para organizar subcanais por era ou franquia. Notícias, infantil e programação não roteirizada completam as ofertas que espelham as grades de TV a cabo tradicionais, aproveitando a economia da distribuição digital. A participação de mercado de TV por Streaming Gratuita com Suporte de Anúncios de cada gênero reflete tanto os custos de conteúdo quanto a elasticidade da demanda dos anunciantes, empurrando os operadores em direção a grades equilibradas que otimizam a receita por transmissão.

Por Formato de Canal: O legado linear encontra a aceleração sob demanda

Os canais FAST lineares detinham 67,20% da audiência em 2025, pois os hábitos de assistência passiva se transferem da TV aberta. Os horários previsíveis simplificam o planejamento de anúncios e reduzem as taxas de direitos porque os estúdios frequentemente vendem pacotes exclusivamente lineares. Ao mesmo tempo, as bibliotecas sob demanda se expandiram a um CAGR de 22,97%, destacando as preferências em mudança entre os espectadores que buscam controle sobre suas grades. A inserção dinâmica de anúncios em transmissões sob demanda melhora a precisão da segmentação e gera aumentos de CPM de 15 a 20%, compensando parcialmente os custos mais elevados de conteúdo.

Os modelos híbridos crescem à medida que plataformas como a Pluto TV combinam canais ao vivo com prateleiras de VOD em uma única interface. Esse design prolonga a duração média da sessão ao permitir a migração contínua de feeds curados para a visualização em sequência. O tamanho do mercado de TV por Streaming Gratuita com Suporte de Anúncios ganha resiliência porque o inventário de anúncios é diversificado entre formatos, amortecendo a volatilidade em qualquer modo de consumo. À medida que os espectadores que nunca tiveram cabo envelhecem e se tornam coortes de maior gasto, o linear pode ceder participação incremental ao VOD, mas um deslocamento completo é improvável dentro da janela de previsão.

Por Plataforma de Distribuição: Força dos OEMs e impulso das telecomunicações

Os ecossistemas de Smart TV OEM representaram 41,10% da receita em 2025, liderados pelo Samsung TV Plus e pelos LG Channels, que ocupam posições privilegiadas na interface durante a configuração do dispositivo. Sua vantagem de instalação zero oferece escala de audiência que atrai os principais anunciantes e parceiros de conteúdo. Enquanto isso, as plataformas de telecomunicações e ISP estão crescendo a um CAGR de 22,50% à medida que os provedores agrupam grades FAST com planos de banda larga para reduzir a rotatividade. A Xumo da Comcast e a integração da Cox ilustram como os incumbentes de conectividade podem monetizar os relacionamentos de faturamento existentes.

Os agregadores OTT como Tubi e Pluto TV competem por meio de vastos catálogos e personalização orientada por dados. Os aplicativos de emissoras aproveitam o valor da marca e as transmissões simultâneas lineares para capturar audiências de nicho. A intensidade competitiva impulsiona a experimentação em interfaces de usuário, onde recomendações e navegação por voz combatem a fadiga de navegar pelos canais. À medida que as vias de distribuição se multiplicam, os proprietários de conteúdo devem orquestrar janelas de direitos entre parceiros enquanto protegem a integridade do CPM.

Por Tipo de Dispositivo: Telas da sala de estar lideram, mas o mobile escala

As Smart TVs representaram 53,60% das horas de visualização em 2025, mantendo a liderança porque as famílias preferem telas grandes para entretenimento coletivo. Atalhos de controle remoto por voz e guias de EPG simplificam a descoberta, sustentando níveis de engajamento acima de 110 minutos por sessão. Os dispositivos de streaming retrofitam aparelhos mais antigos, ampliando o alcance entre domicílios conscientes dos custos. Em contraste, dispositivos móveis e tablets estão avançando a um CAGR de 22,30% à medida que a Geração Z e a Geração Alpha assistem a conteúdos de formato curto e melhores momentos em movimento.

O comportamento entre dispositivos se intensifica à medida que as audiências iniciam um episódio no celular durante o deslocamento e terminam na televisão em casa, complicando o gerenciamento de frequência para os anunciantes. As empresas de mensuração implantam gráficos de dispositivos determinísticos para vincular exposições entre telas, preservando a eficiência da campanha. O setor de TV por Streaming Gratuita com Suporte de Anúncios projeta cada vez mais criativos com layouts responsivos que acomodam formatos retrato e widescreen sem comprometer a segurança da marca.

Por Tipo de Inventário de Publicidade: Dominância do vídeo com impulso interativo

Os anúncios de vídeo in-stream contribuíram com 78,20% das impressões em 2025 porque se mapeiam claramente para os spots de televisão tradicionais de 15 e 30 segundos que os compradores de mídia conhecem. A padronização pelo IAB garante o tráfego e a mensuração contínuos entre as fontes de fornecimento. As unidades interativas e compráveis, embora representem apenas 6,10% do inventário, estão crescendo a um CAGR de 22,40% à medida que os profissionais de marketing de desempenho buscam ações atribuíveis. Os prompts de código QR e os cliques no controle remoto reduzem a fricção e impulsionam as taxas de conversão acima de 2%.

Os banners sobrepostos e as tomadas de patrocínio diversificam a carga de anúncios, oferecendo às marcas frequência econômica entre os blocos de vídeo. Os leilões programáticos alocam inventário em milissegundos com base no valor do segmento de audiência, elevando o rendimento geral. À medida que os criativos evoluem para experiências personalizadas, o mercado de TV por Streaming Gratuita com Suporte de Anúncios desbloqueia fluxos de receita incrementais sem aumentar o tempo total de anúncios por hora, protegendo a satisfação dos espectadores.

Análise Geográfica

A América do Norte capturou 71,10% do mercado de TV por Streaming Gratuita com Suporte de Anúncios em 2025, apoiada pela cobertura madura de banda larga e por um ecossistema publicitário fluente em compras programáticas. O ciclo eleitoral dos Estados Unidos impulsionou surtos de anúncios políticos que preencheram 100% do inventário FAST de horário nobre com semanas de antecedência, comprovando a escalabilidade para eventos de destaque. Estatutos de privacidade como a CCPA introduzem custos de conformidade, mas fomentam a confiança que sustenta as tarifas premium. O Canadá espelha as tendências, com 46% dos domicílios abandonando o cabo em 2024 e recorrendo ao FAST para reduzir custos.

A Europa é fragmentada por idioma e regulamentação, mas ganha tração à medida que os aumentos de preços de assinaturas empurram os consumidores em direção a alternativas gratuitas. O GDPR elevou os custos de processamento de dados; no entanto, tranquiliza os anunciantes quanto à qualidade do inventário. A dublagem por IA reduz os custos de localização em até 70%, acelerando as implantações transfronteiriças. Mercados como Alemanha e Espanha veem emissoras fazendo parcerias com fabricantes de dispositivos para pré-instalar serviços FAST nacionais, mantendo o conteúdo local em destaque.

A Ásia-Pacífico registra o CAGR mais rápido de 22,10% até 2031. Culturas com foco em smartphones na Índia, Indonésia e Filipinas assistem a séries dramáticas financiadas por anúncios que se comprimem em proxies de menor largura de banda. A Coreia do Sul lidera canais FAST originais exportados por toda a região, apoiados por subsídios governamentais para conteúdo cultural. As operadoras de telecomunicações agrupam dados com isenção de tarifas para streaming, contornando as barreiras de acessibilidade. Os diversos climas regulatórios exigem agilidade, mas o investimento em localização compensa à medida que os anunciantes perseguem a crescente classe média da região.

Cenário Competitivo

O mercado de TV por Streaming Gratuita com Suporte de Anúncios permanece moderadamente concentrado, sem nenhum player controlando mais de 15% das horas globais. As plataformas OEM aproveitam o hardware para integrar usuários sem esforço, criando fossos duráveis. Os agregadores centrados em conteúdo se diferenciam pela profundidade da biblioteca e pela precisão das recomendações, como visto na Tubi superando 97 milhões de usuários ativos mensais em 2024. As emissoras protegem a receita linear ao transformar catálogos em canais FAST, enquanto as operadoras de telecomunicações buscam ARPU incremental por meio de pacotes integrados.

A inovação tecnológica molda as posições competitivas. Os depósitos de patentes em torno de cache de borda e embeddings vetoriais revelam uma corrida armamentista para reduzir a latência e melhorar a personalização. A habilitação de anúncios interativos requer SDKs proprietários, vinculando os anunciantes a ecossistemas que demonstram conversão superior. A competência em privacidade de dados torna-se um diferencial ao forjar parcerias com marcas sob regulamentações em evolução. Os custos crescentes de licenciamento incentivam a integração vertical, desencadeando aquisições como a compra de USD 2,3 bilhões da Vizio pelo Walmart, que une hardware de TV, serviços FAST e oportunidades de mídia de varejo.

Oportunidades de espaço em branco persistem em mercados emergentes de língua não inglesa, onde as cotas de conteúdo local criam barreiras de entrada para os incumbentes globais. As parcerias com estúdios regionais ou conselhos de mídia governamentais desbloqueiam catálogos que ressoam culturalmente. Operadores menores podem se consolidar ou se especializar em gêneros como telenovelas ou esportes eletrônicos para escapar das desvantagens de escala. Ao longo da previsão, a liderança dependerá do controle de conteúdo, da sofisticação dos dados e da experiência do usuário em múltiplos dispositivos.

Líderes do Setor de TV por Streaming Gratuita com Suporte de Anúncios

Amazon.com, Inc.

Fox Corporation (Tubi, Inc.)

Paramount Global (Pluto Inc.)

Roku, Inc.

Comcast Corporation (Xumo, LLC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Outbrain adquiriu a Teads por USD 900 milhões para fundir a recomendação de conteúdo com o inventário de vídeo de TV conectada.

- Fevereiro de 2025: O Walmart concluiu um acordo de USD 2,3 bilhões pela Vizio, adquirindo uma marca de Smart TV e uma posição no streaming FAST.

- Fevereiro de 2025: A Fox Corporation anunciou que a Tubi atingiu 97 milhões de usuários ativos mensais e 10 bilhões de horas de streaming em 2024.

- Fevereiro de 2025: O Super Bowl LIX na FOX e na Tubi gerou USD 800 milhões em receita publicitária combinada.

Escopo do Relatório Global do Mercado de TV por Streaming Gratuita com Suporte de Anúncios

| Canais de Filmes |

| Canais de Notícias |

| Canais de Esportes |

| Canais de Reality e Não Roteirizados |

| Canais Infantis e Familiares |

| Canais de Documentários e Educacionais |

| Canais FAST Lineares |

| Bibliotecas AVOD sob Demanda |

| Plataformas de Smart TV Próprias de OEMs |

| Agregadores OTT (Pluto, Tubi, etc.) |

| Aplicativos Próprios de Emissoras |

| Plataformas de Telecomunicações e ISP |

| Smart TVs |

| Dispositivos e Caixas de Streaming |

| Dispositivos Móveis e Tablets |

| Desktops e Laptops |

| Anúncios de Vídeo In-Stream |

| Anúncios Interativos e Compráveis |

| Patrocínio e Canais de Marca |

| Anúncios Programáticos de Sobreposição e Display |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Gênero de Conteúdo | Canais de Filmes | ||

| Canais de Notícias | |||

| Canais de Esportes | |||

| Canais de Reality e Não Roteirizados | |||

| Canais Infantis e Familiares | |||

| Canais de Documentários e Educacionais | |||

| Por Formato de Canal | Canais FAST Lineares | ||

| Bibliotecas AVOD sob Demanda | |||

| Por Plataforma de Distribuição | Plataformas de Smart TV Próprias de OEMs | ||

| Agregadores OTT (Pluto, Tubi, etc.) | |||

| Aplicativos Próprios de Emissoras | |||

| Plataformas de Telecomunicações e ISP | |||

| Por Tipo de Dispositivo | Smart TVs | ||

| Dispositivos e Caixas de Streaming | |||

| Dispositivos Móveis e Tablets | |||

| Desktops e Laptops | |||

| Por Tipo de Inventário de Publicidade | Anúncios de Vídeo In-Stream | ||

| Anúncios Interativos e Compráveis | |||

| Patrocínio e Canais de Marca | |||

| Anúncios Programáticos de Sobreposição e Display | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de TV por Streaming Gratuita com Suporte de Anúncios?

O mercado é avaliado em USD 14,33 bilhões em 2026 e está no caminho certo para atingir USD 31,29 bilhões até 2031.

Com que velocidade o conteúdo esportivo está crescendo nas plataformas FAST?

Os canais de esportes estão se expandindo a um CAGR de 21,95% até 2031, o mais alto entre todos os gêneros.

Por que os anunciantes estão migrando da TV linear para o FAST?

Os anunciantes obtêm alcance endereçável, otimização em tempo real e resultados mensuráveis, levando a retornos mais elevados do que a transmissão tradicional.

Qual região lidera na adoção do FAST?

A América do Norte detém 71,10% da receita global, auxiliada pela alta penetração de Smart TVs e pela maturidade programática.

Qual é o papel dos fabricantes de Smart TVs OEM no mercado?

Os OEMs como Samsung e LG pré-instalam serviços FAST, garantindo 41,10% da receita da plataforma ao aproveitar a distribuição padrão em novas TVs.

Como os anúncios interativos melhoram a receita?

Os formatos interativos e compráveis elevam o engajamento em até cinco vezes e exigem prêmios de CPM de 25 a 40%, impulsionando a monetização para as plataformas.

Página atualizada pela última vez em: