Tamanho e Participação do Mercado de Vídeo sob Demanda Baseado em Publicidade (AVOD)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 104.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 175.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Vídeo sob Demanda Baseado em Publicidade (AVOD) por Mordor Intelligence

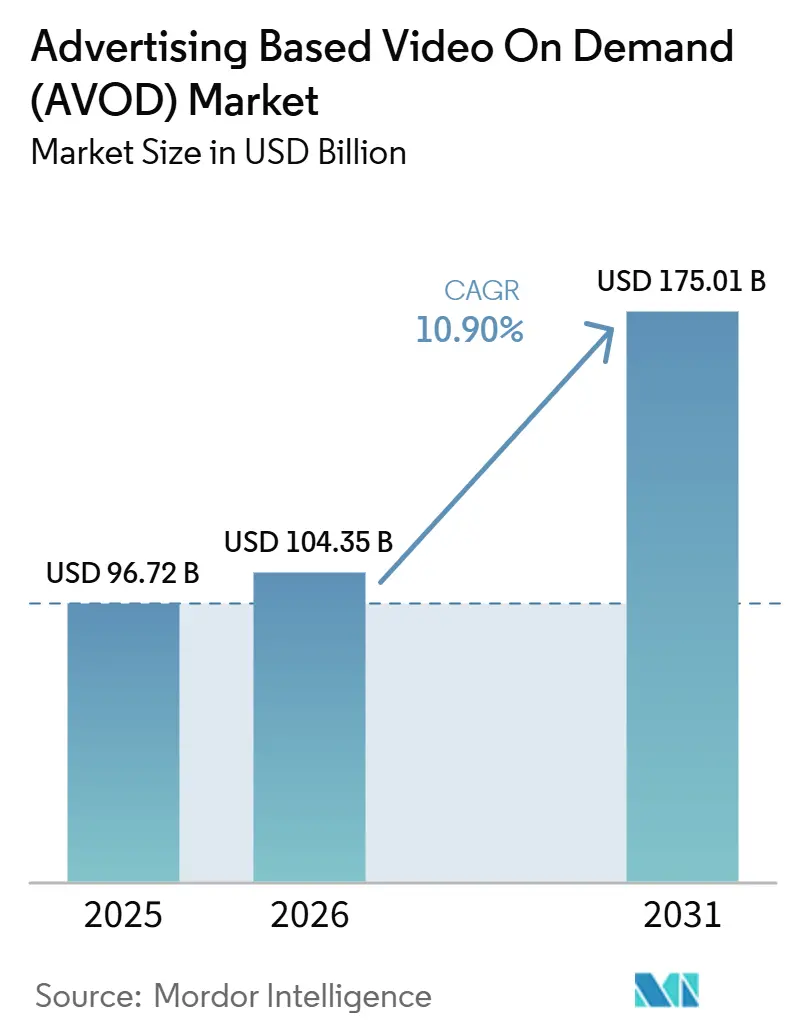

O tamanho do mercado de vídeo sob demanda baseado em publicidade (AVOD) deve crescer de 96,72 mil milhões de USD em 2025 para 104,35 mil milhões de USD em 2026 e está previsto para atingir 175,01 mil milhões de USD até 2031, a um CAGR de 10,90% no período de 2026-2031. O principal padrão de expansão decorre da migração de orçamentos publicitários da televisão linear para ambientes de streaming que agora atraem uma parcela maior do tempo total de visualização. A categoria também está evoluindo em qualidade, pois a TV conectada deixou de ser tratada como um canal secundário e agora é planeada em conjunto com campanhas mais amplas de televisão e vídeo digital. Ligações de mídia de varejo, mensuração de comércio e ativos de dados primários mais robustos estão tornando o mercado de vídeo sob demanda baseado em publicidade (AVOD) mais útil tanto para a construção de marca quanto para investimentos em performance. Ao mesmo tempo, o inventário premium está se tornando mais valioso onde as plataformas conseguem combinar identidade de audiência, alcance domiciliar e ferramentas de compra automatizada. Os principais limites continuam sendo a fadiga dos espectadores com anúncios repetitivos, as regras de privacidade que reduzem a flexibilidade de segmentação e a pressão crescente sobre as plataformas para manter bibliotecas de conteúdo extensas sem comprometer a eficiência de monetização.

Principais Conclusões do Relatório

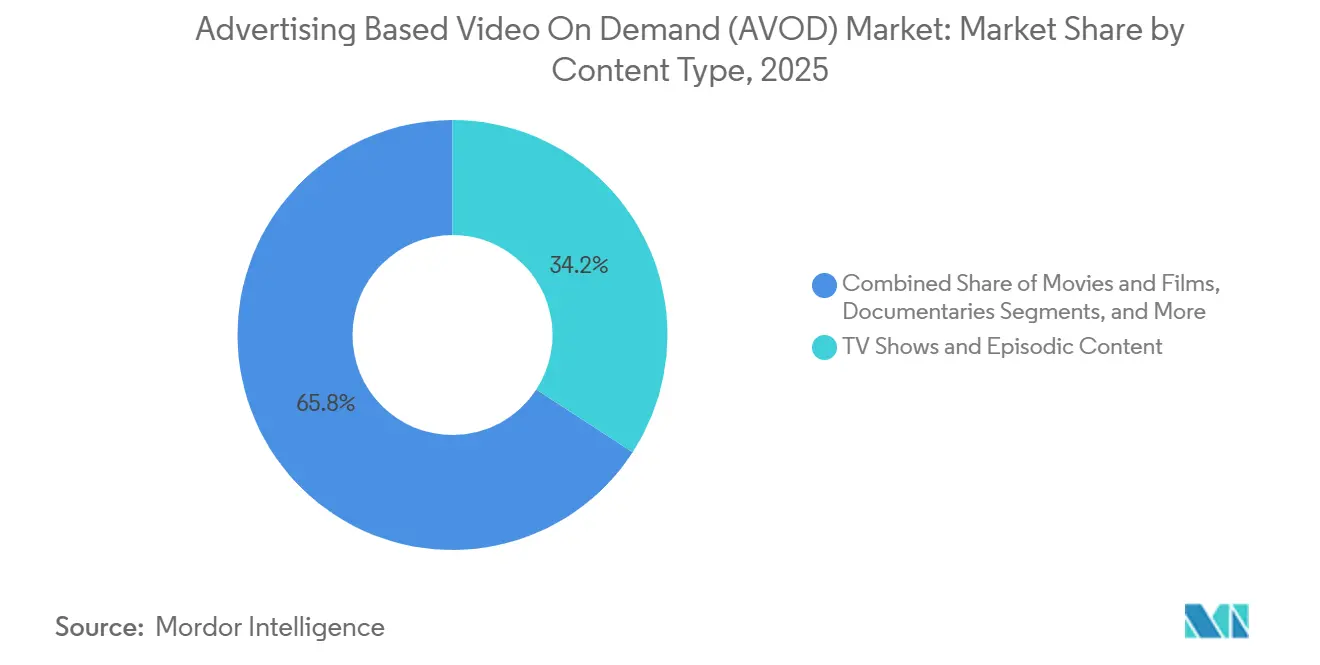

- Por tipo de conteúdo, programas de TV e conteúdo episódico detinham 34,17% de participação no mercado de vídeo sob demanda baseado em publicidade (AVOD) em 2025, enquanto outros tipos de conteúdo devem expandir a um CAGR de 11,62% até 2031.

- Por tipo de dispositivo, as smart TVs responderam por 41,59% da receita em 2025, enquanto smartphones e tablets devem registar o crescimento mais rápido, a um CAGR de 11,76% até 2031.

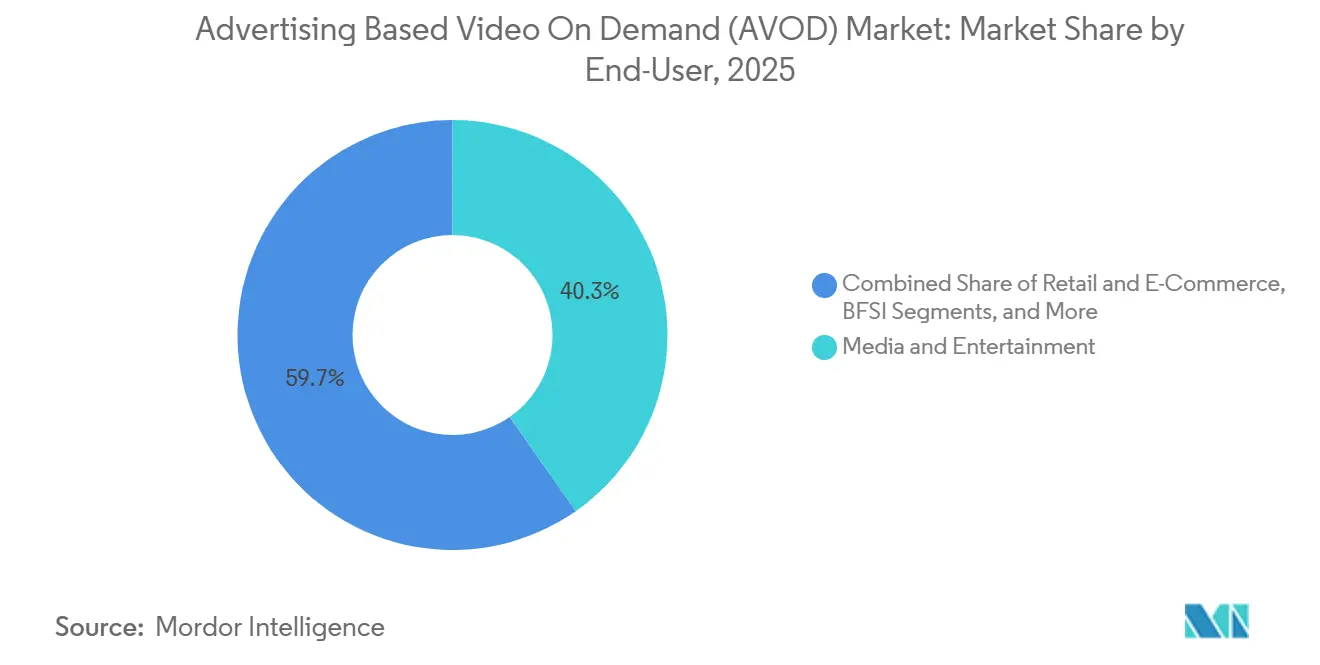

- Por usuário final, mídia e entretenimento capturaram 40,28% de participação em 2025, enquanto varejo e comércio eletrônico devem avançar a um CAGR de 12,16% até 2031.

- Por formato de anúncio, o pré-roll respondeu por 47,52% do mercado em 2025, enquanto o mid-roll deve expandir a um CAGR de 12,64% até 2031.

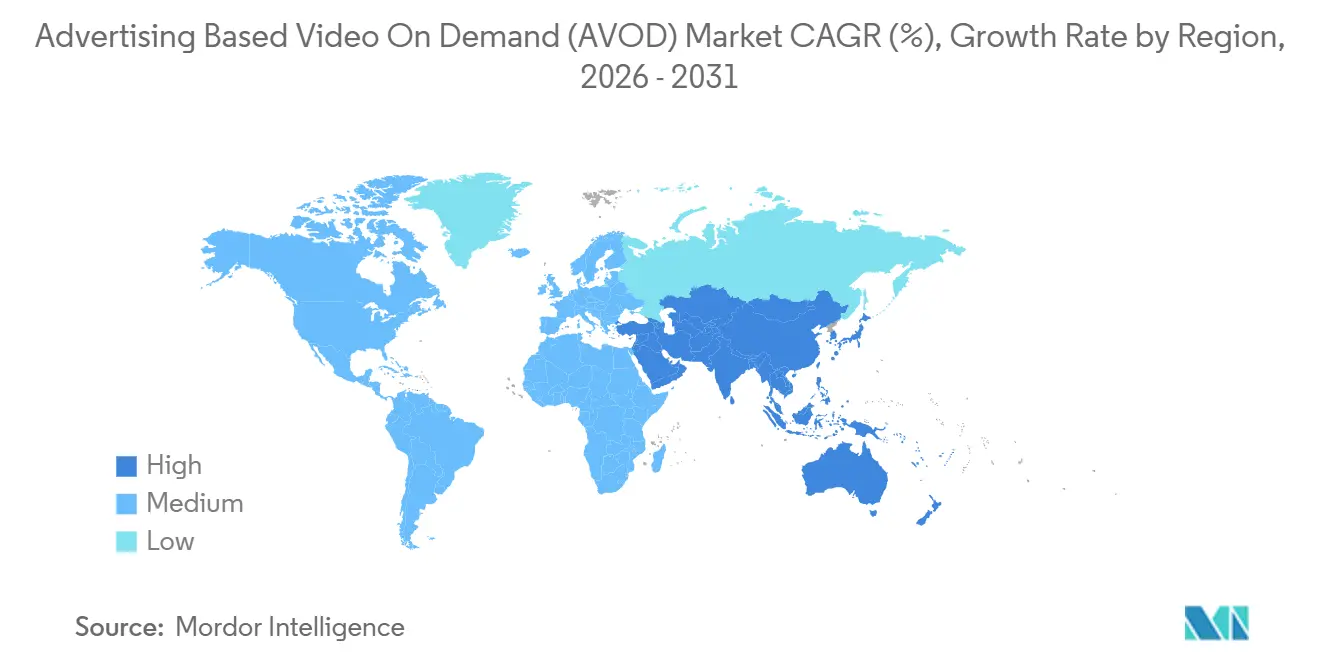

- Por geografia, a América do Norte detinha 39,54% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 11,93% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vídeo Sob Demanda Baseado em Publicidade (AVOD)

Análise de Impacto dos Impulsionadores*

| Fator Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Migração Crescente de Investimento Publicitário em TV Conectada | +3.2% | Global, com ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Convergência de Mídia de Varejo e Vídeo Comprável | +2.4% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por Segmentação com Dados Primários | +1.8% | Global, com pressão regulatória concentrada na UE e na Califórnia | Curto prazo (≤ 2 anos) |

| Expansão de Inventário de Desportos ao Vivo Exclusivos de Streaming | +1.4% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Personalização de Anúncios e Otimização de Rendimento Lideradas por IA | +1.1% | Global, com América do Norte e UE liderando a adoção | Longo prazo (≥ 4 anos) |

| Expansão da Monetização de Canais FAST | +0.9% | América do Norte, com expansão para Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Crescente de Investimento Publicitário em TV Conectada

A migração publicitária da televisão linear para a TV conectada continua sendo a força mais determinante que molda o mercado de vídeo sob demanda baseado em publicidade (AVOD), pois os compradores agora encaram o streaming como um canal televisivo central e não como uma rubrica experimental. A pesquisa da Premion e Advertiser Perceptions de 2026 mostrou que 70% dos anunciantes norte-americanos planeavam aumentar os gastos com CTV e OTT em uma média de 17% em 2026, com 28% desse aumento esperado proveniente diretamente da realocação a partir da televisão linear aberta.[1] Premion e Advertiser Perceptions, "Pesquisa de Anunciantes CTV/OTT 2026," Premion, premion.com A mesma mudança está alargando a base de compradores, pois o IAB relatou que a parcela de pequenos anunciantes com orçamentos anuais abaixo de 50 milhões de USD que investem em CTV subiu de 60% em 2024 para 85% em 2026, impulsionada por ferramentas de autoatendimento. Esse alargamento é relevante porque adiciona uma longa cauda de demanda recorrente que os modelos de venda de televisão mais antigos não conseguiam atender de forma eficiente. A pesquisa também constatou que equipas de compra integradas e híbridas agora controlam 55% dos orçamentos de CTV, o que demonstra que os fluxos de trabalho de planeamento estão se consolidando e favorecendo plataformas com infraestrutura programática robusta.

Convergência de Mídia de Varejo e Vídeo Comprável

A integração de mídia de varejo está transformando o mercado de vídeo sob demanda baseado em publicidade (AVOD) de um canal de alcance em um canal de vendas mensurável com atribuição de compra mais clara. A Criteo declarou que o seu lançamento em abril de 2025 do Onsite Video, utilizado pela Albertsons Companies, Costco e Walmart México, produziu um aumento de 280% nas taxas de cliques e um incremento de 460% nas vendas quando combinado com anúncios de produtos patrocinados nos testes iniciais. A Roku ampliou essa lógica em abril de 2026 por meio do Roku Curate, que combinou dados de audiência da Roku com sinais de compra verificados da Best Buy Ads, Instacart, Kroger Precision Marketing e outros parceiros de varejo dentro dos fluxos de trabalho de compra habituais. Este desenvolvimento é relevante porque reduz a lacuna entre a exposição ao vídeo e a mensuração de vendas, o que historicamente limitou os orçamentos de performance em ambientes de streaming. Também aumenta a pressão sobre os operadores de AVOD puros, pois as plataformas sem sinais de comércio primários terão mais dificuldade em igualar a proposta de valor do inventário vinculado ao varejo.

Demanda por Segmentação com Dados Primários

A demanda por segmentação com dados primários está fortalecendo o mercado de vídeo sob demanda baseado em publicidade (AVOD), pois as plataformas de streaming dependem menos de cookies da web aberta e mais de relações com audiências autenticadas. O IAB constatou que as capacidades de segmentação tornaram-se o principal critério para a alocação de investimentos em anúncios de TV e vídeo em 2026, com 49%, à frente da qualidade do conteúdo com 46%, indicando que a precisão dos dados agora orienta a alocação de orçamentos de forma mais direta. A Acxiom, IPG Mediabrands e IRIS.TV responderam a essa necessidade em agosto de 2025 ao lançar uma solução contextual de CTV construída sobre o IRIS_ID que abrange mais de 75 milhões de vídeos habilitados para IRIS sem depender de identificadores pessoais. Isso é relevante porque os profissionais de marketing querem alternativas viáveis à medida que as regras de privacidade se tornam mais rígidas e os métodos baseados em cookies enfraquecem. Como resultado, as plataformas que conseguem combinar identidade determinística, relevância contextual e correspondência no estilo de sala limpa estão em posição mais forte na demanda premium de streaming.

Expansão de Inventário de Desportos ao Vivo Exclusivos de Streaming

Os direitos exclusivos de desportos ao vivo estão elevando o valor do mercado de vídeo sob demanda baseado em publicidade (AVOD) porque criam inventário escasso e sensível ao tempo que atrai alta urgência dos anunciantes. A PubMatic lançou um Mercado de Desportos ao Vivo com tecnologia de IA em julho de 2025, permitindo que os anunciantes segmentassem momentos específicos de jogos em tempo real em inventário vinculado a ligas como a NBA, WNBA, MLB, NHL e a Liga Nacional Feminina de Futebol. A EverPass também expandiu a distribuição comercial de programação desportiva exclusivamente digital em 2025, incluindo pacotes de direitos da NFL e ESPN+ para locais comerciais nos EUA. Esses movimentos mostram que o inventário de desportos em streaming está se tornando mais estruturado e mais fácil de empacotar para a demanda publicitária. Eles também sustentam preços mais firmes porque os momentos premium de visualização ao vivo são de oferta limitada e difíceis de replicar pelos compradores na mesma escala em outros lugares.

Análise do Impacto dos Fatores Restritivos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fadiga de Carga Publicitária e Rotatividade de Espectadores | -1.6% | Global, com maior intensidade na América do Norte | Curto prazo (≤ 2 anos) |

| Restrições de Segmentação Motivadas por Privacidade | -1.2% | UE e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inflação dos Custos de Licenciamento de Conteúdo | -0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fragmentação da Mensuração Entre Dispositivos | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fadiga de Carga Publicitária e Rotatividade de Espectadores

A fadiga de carga publicitária continua sendo o risco operacional mais evidente para o mercado de vídeo sob demanda baseado em publicidade (AVOD), pois os ganhos de receita de curto prazo podem enfraquecer a estabilidade de audiência da qual os modelos suportados por publicidade dependem. A Parks Associates relatou em 2025 que 70% dos espectadores de streaming identificaram a exposição repetitiva a anúncios como a sua principal frustração, o que demonstra que a tolerância da audiência está sendo testada à medida que os níveis suportados por publicidade se expandem. O rascunho do utilizador também apontou uma proporção de 9:1 entre utilizadores que abandonaram e utilizadores ativos em aplicações no ecossistema Samsung Tizen, reforçando a ideia de que a fraca qualidade dos anúncios e a repetição excessiva podem prejudicar a retenção. Esta questão é importante porque a erosão da audiência reduz a escala pela qual os anunciantes estão pagando e enfraquece o poder de precificação ao longo do tempo. As plataformas que investem em controlos de frequência, rotação criativa e maior relevância estão mais bem posicionadas para defender tanto o envolvimento dos utilizadores quanto a qualidade da monetização.

Restrições de Segmentação Motivadas por Privacidade

A regulamentação de privacidade está exercendo pressão desigual sobre o mercado de vídeo sob demanda baseado em publicidade (AVOD), especialmente para os operadores que dependem de segmentação comportamental granular para sustentar preços premium. O rascunho do utilizador destacou o GDPR, CCPA, CPRA e VPPA como os principais quadros regulatórios que aumentam os requisitos de consentimento, correspondência e divulgação nos principais mercados. O IAB relatou que a preocupação dos anunciantes em relação à capacidade de segmentação em CTV aumentou 9 pontos em termos homólogos em 2026, mostrando que a perda de sinal está se tornando um problema real de planeamento e não apenas uma questão futura. Esses requisitos aumentam os custos operacionais porque as plataformas precisam de processos de sala limpa, alternativas de identidade e sistemas de gestão de consentimento mais formais. O efeito favorece as plataformas de streaming maiores que já possuem infraestrutura de dados mais robusta, enquanto os operadores menores ou regionais enfrentam um encargo relativo maior para manter a precisão das campanhas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conteúdo: A Programação Episódica Ancora a Monetização das Plataformas

Os programas de TV e o conteúdo episódico detinham 34,17% da participação no mercado de vídeo sob demanda baseado em publicidade (AVOD) em 2025, refletindo como a visualização serializada cria oportunidades publicitárias repetidas dentro da mesma sessão. No setor de vídeo sob demanda baseado em publicidade, este formato beneficia do empilhamento de sessões, em que os espectadores passam de um episódio para o seguinte sem sair da plataforma. Esse padrão aumenta a densidade de impressões publicitárias sem exigir um aumento correspondente nos custos de aquisição ou entrega de conteúdo. Os filmes e longas-metragens ainda representam um importante conjunto de visualizações, mas geralmente apresentam menos intervalos mid-roll por sessão de visualização, o que limita a monetização em comparação com as bibliotecas episódicas.

Outros tipos de conteúdo no mix de tamanho do mercado de vídeo sob demanda baseado em publicidade (AVOD) devem crescer a um CAGR de 11,62% de 2026 a 2031, sustentados por vídeos liderados por criadores, clipes desportivos, formatos de notícias e programação mais ampla de canais FAST. Esta mudança é relevante porque categorias de inventário que antes eram consideradas não estruturadas agora são vendidas aos anunciantes de forma mais sistemática. O rascunho do utilizador também apontou o plano da iQIYI de lançar mais de 100 dramas de formato curto em 2026 por meio da sua plataforma Nattopro, mostrando que a programação de formato curto está se tornando uma categoria de monetização dedicada. Os formatos mais curtos podem suportar uma proporção mais elevada de anúncios por minuto de conteúdo, o que melhora o rendimento quando a atenção da audiência é forte e os custos de conteúdo são geridos de forma rigorosa.

Por Tipo de Dispositivo: Smart TVs Ancoram o Inventário Premium, Mobile Escala Amplamente

As smart TVs capturaram 41,59% de participação em 2025, o que manteve a sala de estar no centro da precificação premium no mercado de vídeo sob demanda baseado em publicidade (AVOD). A Roku reportou 38,7 mil milhões de horas de streaming no primeiro trimestre de 2026, um aumento de 8% em termos homólogos, o que confirmou o forte envolvimento contínuo em interfaces de ecrã grande nos mercados desenvolvidos.[2]Roku, Inc., "Relatório Trimestral Formulário 10-Q," arquivo de registos da Comissão de Valores Mobiliários dos EUA, last10k.com A visualização em ecrã grande continua atrativa porque está associada a maior atenção, melhor recordação e um ambiente de visualização que se assemelha à televisão tradicional. Os laptops e desktops continuam a perder importância relativa à medida que a visualização migra para sistemas operativos de smart TV com capacidades de veiculação de anúncios mais robustas.

O tamanho do mercado de vídeo sob demanda baseado em publicidade (AVOD) para smartphones e tablets deve expandir a um CAGR de 11,76% até 2031, impulsionado pelos hábitos de streaming mobile-first na Ásia-Pacífico e na América do Sul. O rascunho do utilizador associou essa tendência particularmente à Índia, onde se espera que os modelos suportados por publicidade respondam por mais de 70% do crescimento incremental de vídeo online até 2030. O principal desafio é que a identidade entre dispositivos continua inconsistente quando um domicílio utiliza tanto dispositivos móveis quanto de TV conectada, levando a duplicação e fraco controlo de frequência. As soluções vinculadas a gráficos de domicílios autenticados e parcerias de identidade ao nível do dispositivo estão melhorando a situação, mas a adoção permanece desigual fora dos maiores ecossistemas de plataformas.

Por Utilizador Final: Mídia e Entretenimento Lidera, Varejo e Comércio Eletrônico Remodela a Economia Publicitária

Mídia e entretenimento detinham 40,28% de participação em 2025, conferindo-lhe a maior posição de utilizador final no mercado de vídeo sob demanda baseado em publicidade (AVOD), pois o formato se adapta naturalmente à promoção de conteúdo, jogos, lançamentos de entretenimento e compra por contexto de audiência. Os anunciantes de entretenimento frequentemente beneficiam de um alinhamento próximo entre o que os espectadores estão a assistir e as campanhas que visualizam. O BFSI também permanece relevante em mercados onde a promoção financeira em conformidade é permitida, embora os padrões regulatórios tornem o design das campanhas mais complexo. Educação e saúde são categorias emergentes, mas tendem a exigir maior atenção à sensibilidade da audiência e à adequação das mensagens.

Varejo e comércio eletrônico devem crescer a um CAGR de 12,16% de 2026 a 2031, tornando-se a categoria de utilizador final com expansão mais rápida no mercado de vídeo sob demanda baseado em publicidade (AVOD). Esse crescimento reflete a migração de gastos de pesquisa e redes sociais para posicionamentos em streaming que podem suportar formatos compráveis e ciclos de atribuição mais robustos. O rascunho do utilizador também observou que os posicionamentos mid-roll de formato longo podem suportar maior recordação de marca não assistida do que os posicionamentos pré-roll de formato curto, sublinhando a importância do comprimento do conteúdo no planeamento de performance. Outros utilizadores finais, incluindo viagens, automóvel e serviços de alimentação, também estão a migrar orçamentos para o streaming, onde os formatos de vídeo podem suportar tanto a visibilidade da marca quanto os objetivos de resposta direta.

Por Formato de Anúncio: Pré-Roll Domina Enquanto o Mid-Roll Ganha Momentum Estrutural

O pré-roll respondeu por 47,52% de participação em 2025, mantendo-se como o maior formato no mercado de vídeo sob demanda baseado em publicidade (AVOD) por ser fácil de implementar, altamente visível e amplamente aceite no planeamento de campanhas. Os grandes anunciantes também favorecem o pré-roll porque as convenções de mensuração já estão bem estabelecidas na compra de vídeo digital. Isso reduz o atrito quando as campanhas são veiculadas em múltiplos editores ou dispositivos. O pós-roll continua sendo o menor formato porque mais plataformas agora direcionam os espectadores diretamente para recomendações de reprodução automática, deixando menos pontos de saída limpos para posicionamentos pós-conteúdo.

O mid-roll representa o caminho de crescimento mais rápido, e o tamanho do mercado de vídeo sob demanda baseado em publicidade (AVOD) para este formato deve crescer a um CAGR de 12,64% até 2031. O IAB relatou que a capacidade de segmentação tornou-se o principal critério de investimento em 2026, o que favorece os posicionamentos mid-roll onde o contexto e o momento do intervalo podem ser combinados de forma mais deliberada com o fluxo do conteúdo. O mid-roll também beneficia de um limite natural de oferta, pois depende do comprimento do conteúdo e das regras de carga publicitária da plataforma, e não da simples disponibilidade de conteúdo. Essa base de oferta mais restrita pode sustentar preços mais estáveis mesmo à medida que o inventário total de AVOD se expande no mercado mais amplo de vídeo sob demanda baseado em publicidade (AVOD).

Análise Geográfica

A América do Norte respondeu por 39,54% da participação no mercado de vídeo sob demanda baseado em publicidade (AVOD) em 2025, tornando-se o principal centro regional de receita. A região beneficia de uma infraestrutura madura de TV conectada, alta familiaridade dos anunciantes e uma forte concentração de inventário premium em grandes plataformas de streaming de origem norte-americana. Os registos da Roku também mostraram envolvimento contínuo com a plataforma e suporte crescente à monetização, reforçando por que a América do Norte ainda define o padrão comercial de escala, precificação e sofisticação programática no mercado de vídeo sob demanda baseado em publicidade (AVOD). O Canadá e o México permanecem menores do que os EUA, mas continuam a beneficiar da expansão transfronteiriça de plataformas e de fluxos de trabalho de anunciantes estabelecidos.

A Ásia-Pacífico deve expandir a um CAGR de 11,93% de 2026 a 2031, conferindo à região o crescimento mais rápido no tamanho do mercado de vídeo sob demanda baseado em publicidade (AVOD). A AVIA e a Media Partners Asia projetaram que a receita premium de AVOD na Ásia-Pacífico aumentaria de 8 mil milhões de USD em 2025 para mais de 12 mil milhões de USD até 2030, liderada pela Índia, Japão e Austrália, seguidos pela Coreia do Sul e Indonésia.[3]AVIA e Media Partners Asia, "Vídeo e Banda Larga na Ásia-Pacífico 2026," AVIA, avia.org A Índia permanece especialmente importante porque uma estrutura de alto volume e baixo ARPU leva as plataformas a maximizar a produção de impressões publicitárias em vez de depender principalmente da precificação por subscrição. O Japão acrescenta um perfil diferente, com monetização mais forte por utilizador, conteúdo local premium e diferenciação liderada por desportos. A China permanece importante, mas o rascunho do utilizador apontou para pressão publicitária de curto prazo e uma mudança ativa para programação de formato curto suportada por IA à medida que as plataformas ajustam a economia de conteúdo.

A Europa permanece um importante conjunto regional para o mercado de vídeo sob demanda baseado em publicidade (AVOD), e a coordenação entre emissoras está se tornando mais importante à medida que os players locais respondem à escala das plataformas globais. O rascunho do utilizador também descreveu a América do Sul como uma oportunidade crescente centrada no Brasil e na Argentina, com o lançamento da plataforma de anúncios da Roku no Brasil demonstrando maior confiança na prontidão para monetização. África ainda está numa fase mais inicial, mas os padrões de visualização mobile-first em mercados como África do Sul, Nigéria e Egito sustentam o potencial de longo prazo para o streaming suportado por publicidade. Em todas essas regiões, o mercado de vídeo sob demanda baseado em publicidade (AVOD) está crescendo onde o conteúdo local, as barreiras de preço mais leves e os modelos de publicidade flexíveis se alinham com a disposição dos consumidores de assistir a anúncios em troca de acesso.

Cenário Competitivo

O mercado de vídeo sob demanda baseado em publicidade (AVOD) opera com um nível superior moderadamente concentrado. Alphabet, Amazon, Disney, Netflix e Comcast detêm fortes vantagens em inventário premium, dados de utilizadores, alcance de distribuição e infraestrutura de compra, enquanto muitos operadores de FAST, emissoras e serviços regionais ainda competem abaixo deles. Isso significa que a liderança é moldada menos pelo volume bruto de conteúdo isoladamente e mais pela capacidade de empacotar identidade de audiência, automação e resultados mensuráveis. O resultado é um mercado onde a escala importa, mas parcerias direcionadas e inventário especializado ainda podem criar espaço para operadores menores. Essa estrutura mantém o mercado de vídeo sob demanda baseado em publicidade (AVOD) competitivo mesmo quando as maiores plataformas mantêm um claro poder de negociação.

O lançamento do Roku Curate pela Roku em abril de 2026 mostrou como os operadores de plataformas estão indo além das vendas de inventário e avançando para ferramentas de publicidade baseadas em resultados vinculadas a sinais de compra no varejo. O Mercado de Desportos ao Vivo da PubMatic de julho de 2025 demonstrou outra via de diferenciação, aproveitando a curadoria de momentos de jogo em tempo real para tornar o inventário premium de desportos mais acionável para os compradores. O lançamento do Onsite Video da Criteo também demonstrou que o posicionamento de vídeo vinculado ao varejo não é mais experimental e pode ser vendido com base em resultados de comércio mensuráveis. Esses movimentos mostram que as posições competitivas mais fortes são agora construídas em torno da utilidade dos dados e da eficiência das transações tanto quanto do acesso ao conteúdo.

O mercado de vídeo sob demanda baseado em publicidade (AVOD) também está sendo moldado por melhores ferramentas contextuais e maior disciplina de monetização em toda a cadeia de fornecimento. O lançamento contextual de CTV da Acxiom em agosto de 2025 com a IPG Mediabrands e a IRIS.TV mostrou que a segmentação consciente da privacidade está se tornando uma ferramenta comercial prática e não apenas uma solução defensiva.[4]Acxiom, "IPG Mediabrands, Acxiom e IRIS.TV Lançam Solução Contextual de CTV," Acxiom, acxiom.com Os acordos de distribuição de desportos por meio da EverPass demonstraram ainda que o acesso a locais comerciais pode ampliar o inventário premium suportado por publicidade para além dos ambientes de visualização doméstica. Como resultado, as plataformas que combinam acesso autenticado à demanda, resultados mensuráveis e experiências publicitárias disciplinadas têm maior probabilidade de manter a posição mais forte ao longo do período de previsão.

Líderes do Setor de Vídeo sob Demanda Baseado em Publicidade (AVOD)

-

Alphabet Inc.

-

Amazon.com, Inc.

-

The Walt Disney Company

-

Fox Corporation

-

Paramount Skydance Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: O nível suportado por publicidade da Netflix ultrapassou 250 milhões de espectadores ativos mensais globalmente a partir da sua apresentação nos Upfronts de maio de 2026, com a empresa a trabalhar com mais de 4.000 anunciantes no final de 2025, um aumento de 70% em termos homólogos, e a receita publicitária projetada para aproximadamente duplicar para 3 mil milhões de USD em 2026, com o inventário programático a caminho de superar metade do negócio de anúncios não ao vivo da empresa.

- Abril de 2026: A Roku, Inc. introduziu o Roku Curate, uma solução de publicidade em CTV que combina os dados de audiência primários da Roku com sinais de compra verificados da Best Buy Ads, Criteo, Fandango, Fetch, representando 212 mil milhões de USD em gastos anuais dos consumidores, Instacart, abrangendo mais de 2.200 insígnias de varejo, e Kroger Precision Marketing, permitindo atribuição de ciclo fechado dentro dos fluxos de trabalho de compra programática padrão e contabilizando para compromissos de upfront.

- Fevereiro de 2026: A iQIYI, Inc. reportou os seus resultados financeiros do quarto trimestre e do ano completo de 2025, divulgando planos de lançar mais de 100 dramas de formato curto em 2026 utilizando a sua plataforma de conteúdo de IA proprietária Nattopro, que já conta com mais de 10.000 criadores ativos, à medida que a empresa pivota para formatos de conteúdo que melhoram a densidade de inventário publicitário por hora de visualização.

- Janeiro de 2026: A Amazon Ads permitiu que os compradores de mídia norte-americanos aplicassem as Amazon Audiences ao segmentar campanhas da Netflix por meio do Amazon DSP, estendendo a infraestrutura de segmentação autenticada de CTV anunciada no final de 2024 e dando aos anunciantes da Netflix acesso determinístico ao gráfico de identidade ao nível do domicílio da Amazon em inventário de streaming premium.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de vídeo sob demanda baseado em publicidade (AVOD) como todas as receitas obtidas de transmissões de vídeo digital disponibilizadas gratuitamente aos espectadores em troca de anúncios pré-roll, mid-roll, pós-roll ou interativos em TVs conectadas, dispositivos móveis, computadores pessoais e consoles de jogos. A publicidade vendida contra canais lineares FAST ao vivo está incluída porque a experiência do espectador e a lógica de monetização espelham as inserções sob demanda.

Exclusão do escopo: Os modelos exclusivamente por assinatura e de pagamento por visualização que não exibem um intervalo de anúncios estão fora deste escopo.

Visão Geral da Segmentação

-

Por Formato de Publicidade

- Pré-roll

- Mid-roll

- Pós-roll

- Interativo / Comprável

-

Por Tipo de Dispositivo

- TV Conectada (Smart TV e dongles)

- Celular (Smartphone)

- Tablet / Laptop

- Console de Jogos

-

Por Setor de Usuário Final

- Mídia e Entretenimento

- Varejo e Comércio Eletrônico

- BFSI

- Educação

- Viagens e Hospitalidade

-

Por Tipo de Conteúdo

- Filmes

- Séries de TV

- Transmissões ao Vivo de Esportes e Esportes Eletrônicos

- Notícias e Documentários

-

Por Modelo de Negócio

- AVOD Gratuito Puro

- Híbrido (Assinatura + Anúncios)

- Canais Lineares FAST

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

-

Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

-

Oriente Médio e África

-

Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

-

África

- África do Sul

- Egito

- Nigéria

- Restante da África

-

Oriente Médio

-

América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Documental

Primeiro, coletamos métricas fundamentais do lado da oferta de reguladores e grupos comerciais de acesso público, como a Comissão Federal de Comunicações, o Interactive Advertising Bureau, o Eurostat e a Ofcom, que publicam dados granulares sobre domicílios com streaming, penetração de TV conectada e faixas de CPM de anúncios digitais. As estatísticas de tempo gasto pelos espectadores foram extraídas de painéis nacionais de medição de audiência, enquanto indicadores macroeconômicos como a adoção de banda larga domiciliar vieram do Banco Mundial e da UIT. Para traçar o perfil da economia do setor, revisamos arquivamentos 10-K, apresentações para investidores e chamadas de resultados dos principais serviços de streaming, juntamente com totalizações de gastos com publicidade dos principais barômetros de agências de mídia. Bancos de dados pagos selecionados, notadamente D&B Hoovers para dados financeiros de empresas e Dow Jones Factiva para fluxo de negócios, nos ajudaram a validar as divisões de receita. As fontes citadas acima são ilustrativas e não exaustivas; muitas referências adicionais informaram a etapa documental.

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram fornecedores de tecnologia publicitária, plataformas de streaming, compradores de agências e profissionais de marketing de marcas na América do Norte, Europa e Ásia-Pacífico para testar as taxas de crescimento do inventário, as cargas médias de anúncios e os benchmarks evolutivos de custo por mil. Em seguida, realizaram pesquisas breves com espectadores para avaliar a tolerância à frequência de anúncios e descobrir dispositivos emergentes.

Dimensionamento e Previsão do Mercado

Um modelo de cima para baixo começa com os gastos em publicidade de vídeo digital em nível de país, reconstruídos em um pool AVOD por meio do mapeamento de dados de participação de voz e divisões de impressões de TV conectada. Os totais de fornecedores das principais receitas de plataformas e as verificações de canal sobre as cargas médias de anúncios fornecem verificação cruzada seletiva de baixo para cima, após o que os totais são reconciliados. As principais variáveis incluem a base de domicílios com TV conectada, os minutos de visualização de vídeo em smartphones, o CPM programático médio, as normas de carga de anúncios por hora e a migração de direitos de streaming de esportes ao vivo. A regressão multivariada com penetração de banda larga defasada e previsões de CPM projeta cada impulsionador até 2030; sobreposições de cenários capturam mudanças na regulamentação de privacidade e ciclos macroeconômicos de gastos com publicidade. As lacunas onde as divulgações das plataformas são escassas são preenchidas por benchmarks de pares ponderados por estimativas de tráfego.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em três camadas: triagens automatizadas de variância, comparação com pares e aprovação de analista sênior. Os relatórios são atualizados anualmente, com ajustes intermediários sempre que um evento relevante, como uma plataforma introduzindo um plano com anúncios, altera a linha de base.

Por que a Linha de Base de Vídeo sob Demanda Baseado em Publicidade (AVoD) da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem definições distintas, ignoram classes de dispositivos mais recentes ou aplicam fatores uniformes de carga de anúncios a todas as regiões.

Os principais fatores de divergência incluem: alguns editores incorporam a receita de planos SVOD híbridos com anúncios ao AVOD, outros extrapolam totais globais a partir de amostras limitadas dos EUA, e vários assumem inflação de CPM de dois dígitos sem validar com os compradores. O escopo da Mordor, a cadência consistente de atualização e a modelagem de caminho duplo limitam essas distorções.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 45,92 B (2025) | ||

| USD 49,04 B (2024) | Consultoria Global A | Planos SVOD híbridos com anúncios combinados ao AVOD principal; aumento de CPM de uma única região aplicado globalmente |

| USD 40,80 B (2023) | Associação do Setor B | Exclui canais FAST ao vivo e visualização em consoles conectados; utiliza carga estática de anúncios de quatro minutos por hora |

| USD 38,21 B (2023) | Consultoria Regional C | Projeta gastos a partir de dados legados de vídeo em desktop, subestimando os domicílios com TV conectada |

Essas comparações mostram que, embora os números de destaque variem, a definição disciplinada de limites, a seleção de variáveis e a validação anual da Mordor fornecem uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até sinais do mundo real e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é a perspetiva de tamanho para o mercado de vídeo sob demanda baseado em publicidade (AVOD)?

O mercado de vídeo sob demanda baseado em publicidade (AVOD) foi avaliado em 96,72 mil milhões de USD em 2025, sobe para 104,35 mil milhões de USD em 2026 e está projetado para atingir 175,01 mil milhões de USD até 2031 a um CAGR de 10,90%.

O que está a impulsionar mais o crescimento do streaming suportado por publicidade?

O principal fator é a migração de orçamentos da TV linear para a TV conectada, sustentada por compras programáticas mais robustas, maior alcance do streaming e melhor mensuração de mídia de varejo.

Qual formato de conteúdo impulsiona a receita no streaming suportado por publicidade?

Os programas de TV e o conteúdo episódico lideraram com 34,17% de participação em 2025, pois a visualização serializada cria mais oportunidades publicitárias repetidas dentro da mesma sessão.

Qual grupo de dispositivos está a crescer mais rapidamente para a visualização de AVOD?

Smartphones e tablets devem crescer mais rapidamente, a um CAGR de 11,76% até 2031, principalmente porque o streaming mobile-first está se expandindo pela Ásia-Pacífico e América do Sul.

Qual grupo de anunciantes está a expandir os gastos mais rapidamente?

Varejo e comércio eletrônico são os segmentos de utilizadores finais com crescimento mais rápido, com um CAGR de 12,16%, impulsionados por vídeo comprável e ferramentas de atribuição de ciclo fechado.

Qual região oferece a maior oportunidade de crescimento até 2031?

A Ásia-Pacífico deve expandir a um CAGR de 11,93%, sustentada por modelos de vídeo liderados por publicidade na Índia, monetização mais forte de AVOD no Japão e crescente demanda regional de streaming.

Página atualizada pela última vez em: