Tamanho e Participação do Mercado de TV Móvel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.90% CAGR |

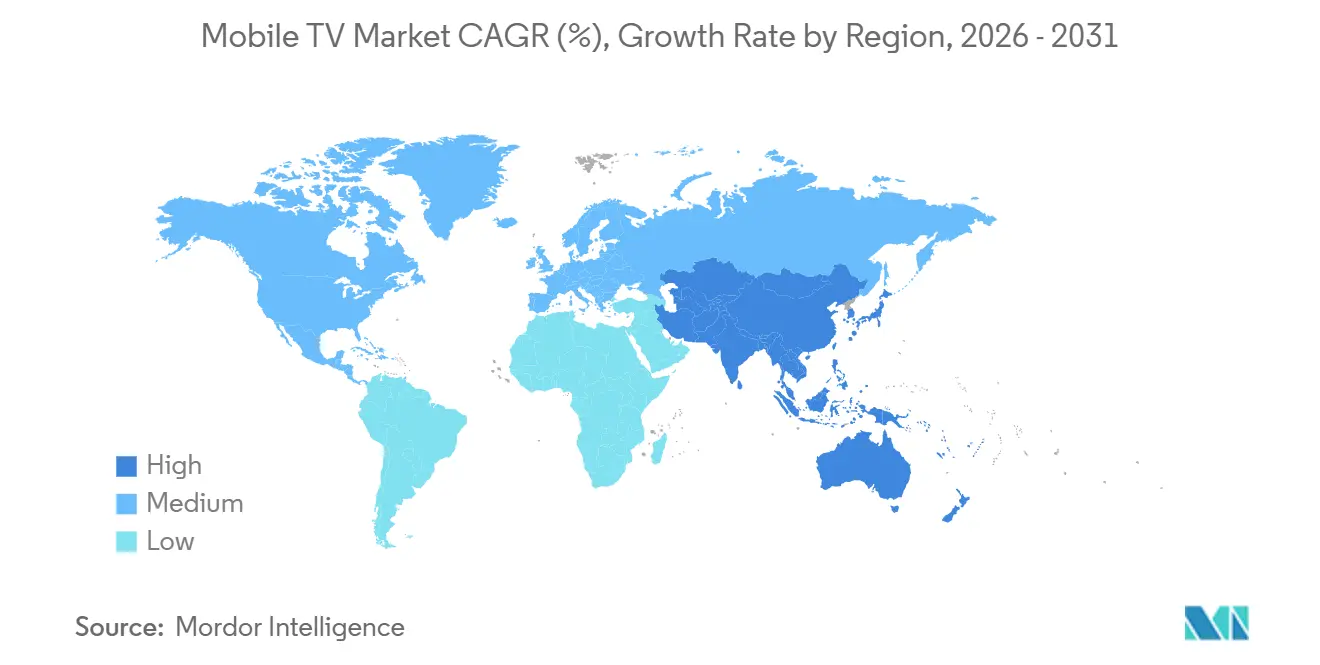

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

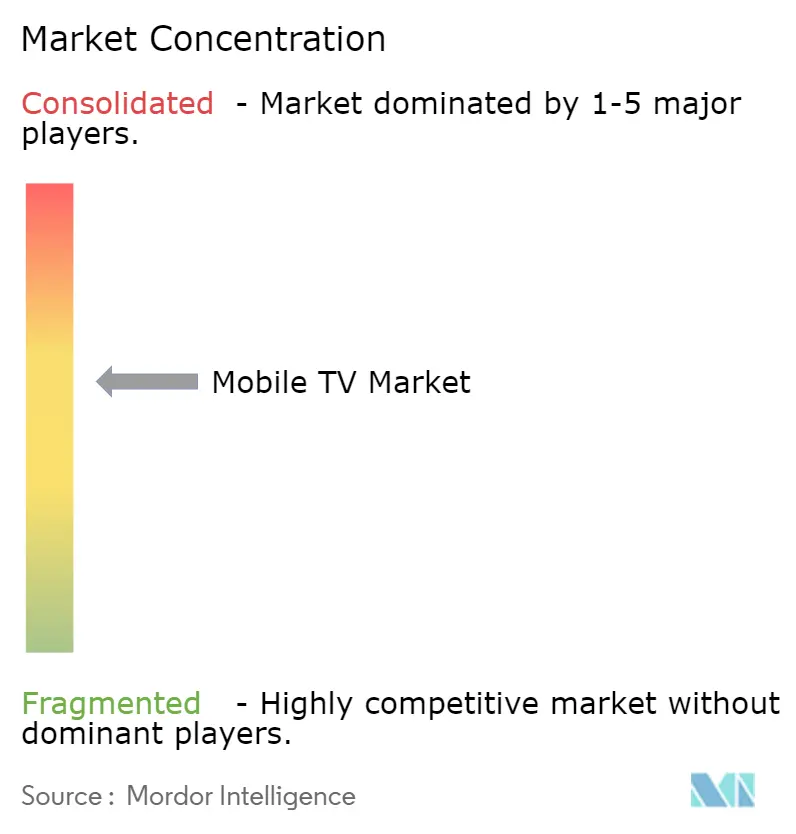

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TV Móvel por Mordor Intelligence

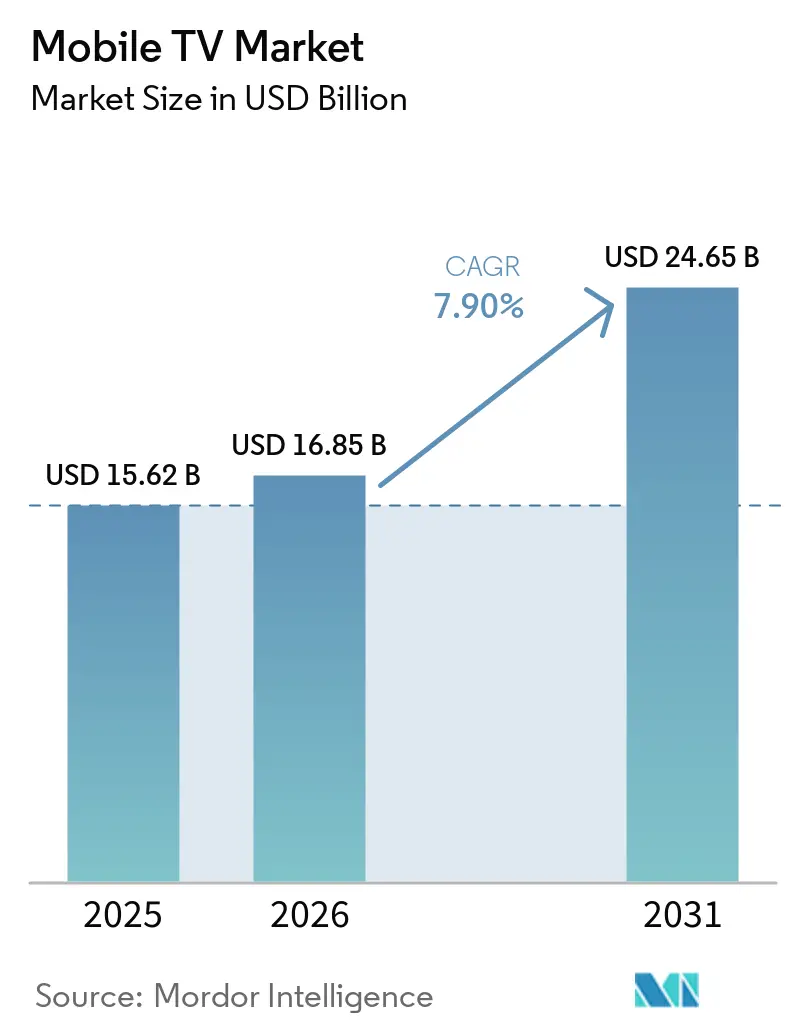

O tamanho do mercado de TV móvel deve aumentar de USD 15,62 bilhões em 2025 para USD 16,85 bilhões em 2026 e atingir USD 24,65 bilhões até 2031, crescendo a um CAGR de 7,9% ao longo de 2026-2031. Uma mudança da radiodifusão linear para formatos híbridos freemium com suporte a anúncios está acelerando a expansão da receita, enquanto redes 5G de baixa latência e smartphones abaixo de USD 50 adicionam nova demanda. Os participantes do setor estão implantando agregação telco-satélite para esportes premium, adotando sobreposições compráveis que elevam a receita média por usuário e otimizando aplicativos para hardware de entrada para defender o engajamento. A pressão competitiva está impulsionando a integração vertical da produção de conteúdo e a experimentação com 5G Broadcast eMBMS para reduzir os custos de entrega.

Principais Conclusões do Relatório

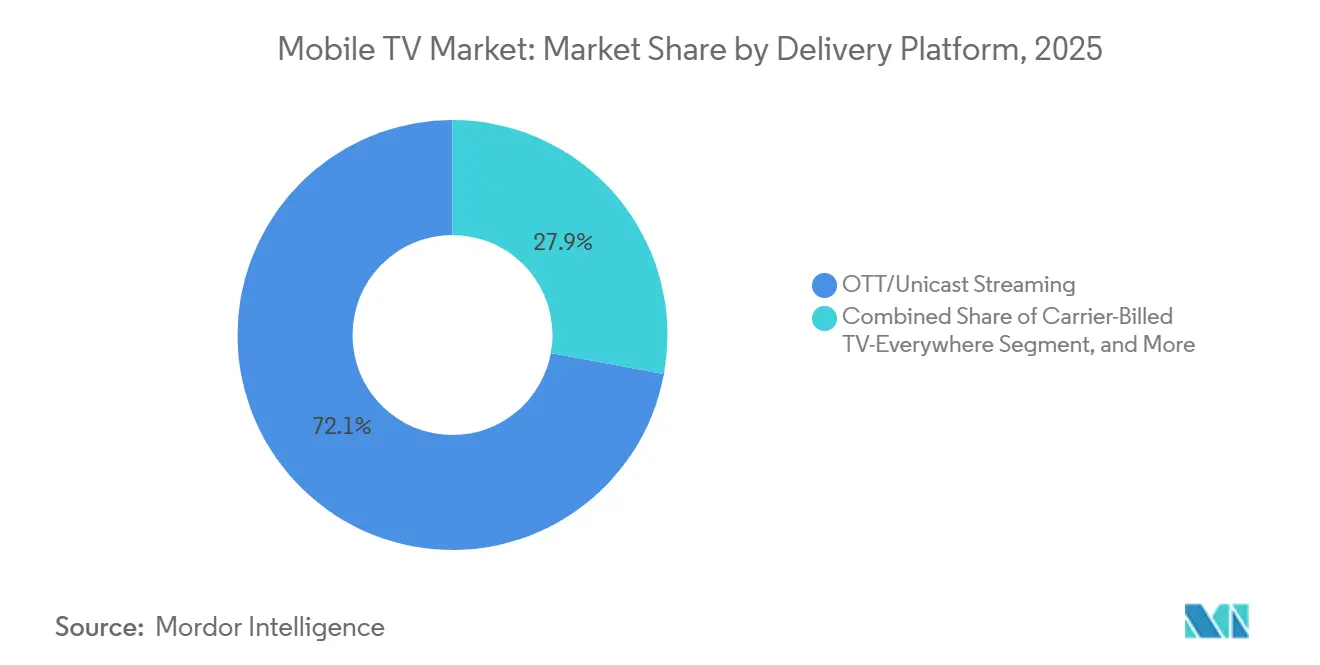

- Por plataforma de entrega, o streaming unicast OTT capturou 72,1% do mercado de TV móvel, enquanto o 5G Broadcast deve crescer a um CAGR de 9,4% ao longo de 2026-2031.

- Por tipo de dispositivo, os smartphones representaram 82,8% do mercado de TV móvel em 2025; os wearables conectados devem se expandir a um CAGR de 9,1% até 2031.

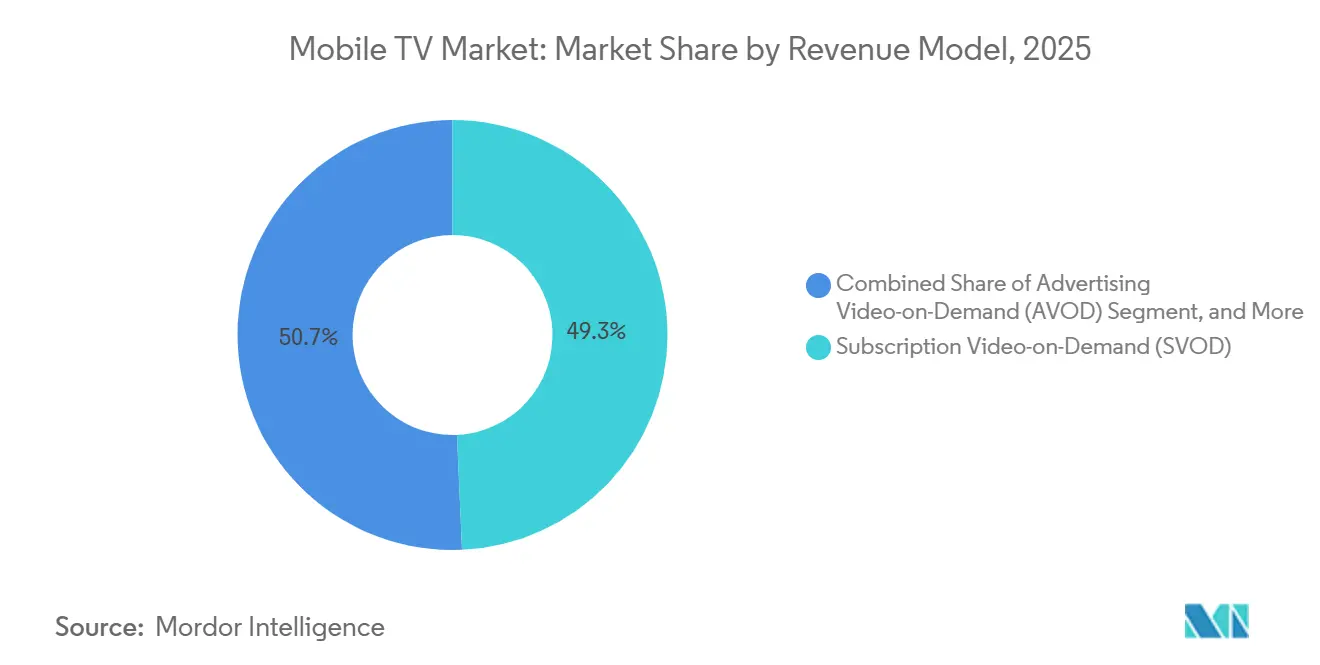

- Por modelo de receita, o SVOD comandou 49,3% do mercado de TV móvel em 2025, porém os canais híbridos freemium e FAST são o segmento de crescimento mais rápido, crescendo a um CAGR de 9,7%.

- Por tipo de conteúdo, os esportes ao vivo lideraram com um CAGR de 10,1%, superando entretenimento e filmes, que representaram 36,4% da participação do mercado de TV móvel em 2025.

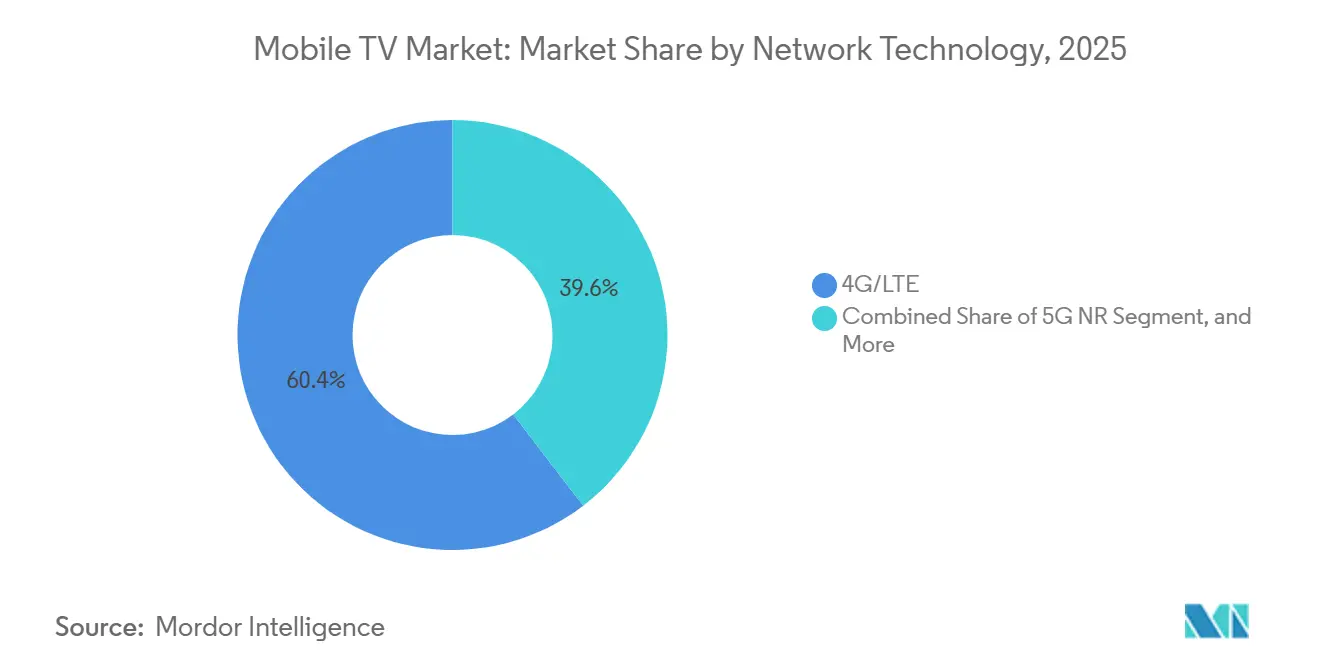

- Por tecnologia de rede, 4G/LTE representou 60,4% do mercado de TV móvel em 2025; o 5G NR deve se expandir a um CAGR de 10,3% até 2031.

- Por sistema operacional, o Android contribuiu com 77,5% de participação do tamanho do mercado de TV móvel em 2025; o HarmonyOS e outros sistemas operacionais devem se expandir a um CAGR de 9,8% até 2031.

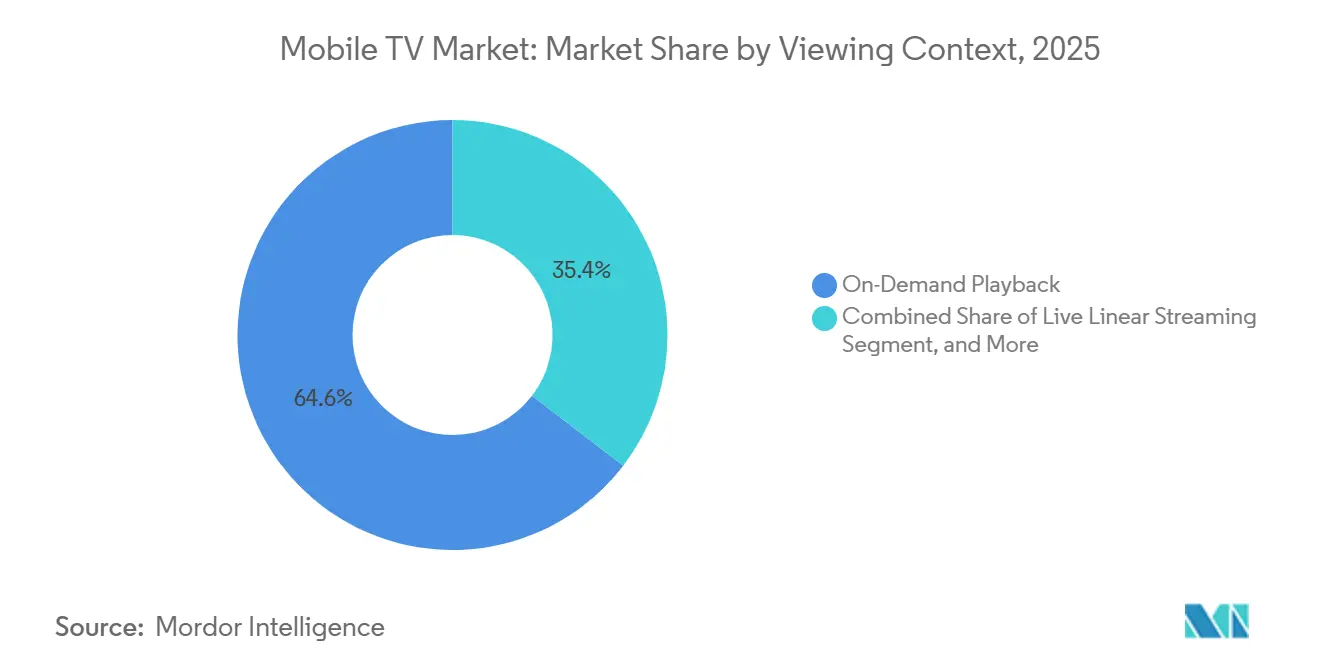

- Por contexto de visualização, a Reprodução Sob Demanda contribuiu com 64,6% de participação do tamanho do mercado de TV móvel em 2025; o Streaming Linear ao Vivo deve se expandir a um CAGR de 10,2% até 2031.

- Por geografia, a Ásia-Pacífico deteve 35,8% do mercado de TV móvel em 2025 e deve avançar a um CAGR de 8,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de TV Móvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Redes 5G de Banda Média | +1.5% | Global, liderada pela América do Norte, China, Coreia do Sul e estados do Golfo | Médio prazo (2-4 anos) |

| Ascensão da Monetização Híbrida AVOD + SVOD | +1.3% | Global, especialmente América do Norte, Europa e principais metrópoles da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Acessibilidade de Smartphones em Mercados Emergentes | +1.1% | África Subsaariana, Sul da Ásia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Agregação Telco-Satélite para Eventos ao Vivo | +0.9% | América do Norte, Europa, Oriente Médio, com expansão para a América Latina | Médio prazo (2-4 anos) |

| Pré-armazenamento em Cache Preditivo por IA Nativa de Borda | +0.8% | Adoção inicial global na América do Norte, China e Coreia do Sul | Médio prazo (2-4 anos) |

| Integração de Vídeo Comprável para Impulsionar o ARPU | +0.7% | América do Norte, China, Coreia do Sul, em ascensão no Sudeste Asiático e América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Redes 5G de Banda Média

As implantações nacionais de 5G estão permitindo uma taxa de transferência sustentada acima de 500 Mbps, o que suporta transmissões simultâneas em 4K e sobreposições interativas. A Coreia do Sul registrou 17,49 milhões de assinantes de 5G em 2025 com velocidades médias de download de 1.064 Mbps, permitindo 2 milhões de espectadores simultâneos das partidas da K-League no Coupang Play. As operadoras dos EUA concluíram as implantações na banda C no mesmo ano, e os primeiros testes de 5G Broadcast entregaram transmissões da Copa do Mundo da FIFA a milhares de pessoas sem penalidades de custo por stream.[1]SES, "SES e Verizon fazem parceria para entregar streaming móvel da Copa do Mundo da FIFA," ses.com Os menores custos de entrega permitem que as operadoras reinvistam as economias em direitos exclusivos ou pacotes com dados gratuitos, impulsionando o crescimento de assinantes.

Ascensão da Monetização Híbrida AVOD + SVOD

As plataformas agora sobrepõem planos com suporte a anúncios abaixo dos níveis premium para maximizar o alcance enquanto preservam assinantes de alto ARPU. Netflix e Disney+ transferiram grandes parcelas das inscrições de 2025 para níveis de anúncios com preços mais baixos, observando menor rotatividade em comparação com coortes exclusivamente SVOD.[2]CNBC, "Os serviços de streaming HBO Max e Paramount+ serão fundidos," cnbc.com A Pluto TV da Paramount atingiu a lucratividade com mais de 250 canais FAST mantendo os custos por stream abaixo de USD 0,10. Os modelos híbridos combatem a saturação nas regiões desenvolvidas e melhoram a acessibilidade nos mercados emergentes onde a disposição para pagar permanece limitada.

Acessibilidade de Smartphones em Mercados Emergentes

Aparelhos Android abaixo de USD 50 desbloquearam o primeiro uso de vídeo em toda a África e no Sul da Ásia, impulsionando um aumento de 35% nos downloads de aplicativos dentro de seis meses após os lançamentos piloto na Nigéria, Quênia e Tanzânia. Na Índia, os preços médios de venda caíram para USD 180 em 2025, permitindo que as operadoras de telecomunicações agrupem direitos de críquete móvel com pacotes pré-pagos custando INR 299 (USD 3,60). Os provedores estão otimizando codecs e taxas de bits adaptativas para streams padrão em 360p, além de downloads offline para dispositivos de baixo custo para proteger o engajamento.

Agregação Telco-Satélite para Eventos ao Vivo

Os híbridos operadora-satélite garantem largura de banda durante torneios de destaque. A Verizon e a SES usaram o O3b mPOWER para fazer o backhaul dos streams da Copa do Mundo da FIFA em 2025, protegendo a experiência do usuário quando as células urbanas estão saturadas. O Projeto Kuiper da Amazon estenderá a cobertura do Thursday Night Football para as zonas rurais da América do Norte a partir de 2026. A FCC e a ITU harmonizaram o espectro para minimizar interferências, permitindo capacidade de satélite sob demanda sem expansões de fibra e ampliando o público endereçável rural.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação Crescente no Licenciamento de Conteúdo | -1.2% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de Espectro para Broadcast eMBMS | -0.6% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reação Regulatória ao Zero-Rating de Dados | -0.5% | União Europeia, Reino Unido, Índia, em ascensão na América Latina | Curto prazo (≤ 2 anos) |

| Limites de Bateria e Temperatura no Streaming a 6 GHz | -0.4% | Global, mais forte em regiões tropicais e subtropicais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Crescente no Licenciamento de Conteúdo

A Via LA elevou os limites anuais do pool de patentes H.264 para USD 4,5 milhões em 2025, um aumento de 29% desde 2022.[3]Streaming Media, "Integração de Vídeo Comprável e Atualizações de Licenciamento H.264," streamingmedia.com Os estúdios de Hollywood simultaneamente prolongaram as janelas teatrais exclusivas, atrasando a disponibilidade nos serviços SVOD móveis. O aumento dos custos de direitos comprime as margens porque os usuários móveis cancelam rapidamente quando os catálogos encolhem. Várias plataformas pivotaram para produções originais, mas o pesado investimento da CJ ENM ainda produziu um prejuízo operacional no quarto trimestre de 2025, sublinhando o risco de execução.

Reação Regulatória ao Zero-Rating de Dados

Os tribunais europeus decidiram que o zero-rating viola as regras de internet aberta, e o BEREC documentou 47 acordos não conformes em 2025.[4]BEREC, "BEREC publica relatório de 2025 sobre práticas de zero-rating na Europa," berec.europa.eu A Ofcom seguiu com orientações semelhantes no Reino Unido. As decisões removem um subsídio de distribuição fundamental que ajudou as plataformas a penetrar em mercados sensíveis ao preço, forçando-as a competir em conteúdo e experiência do usuário em vez de dados gratuitos. Uma adoção mais lenta é provável onde os custos por gigabyte permanecem elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Entrega: O Descarregamento de Broadcast Ganha Força

O OTT unicast representou 72,1% da receita em 2025, mas o 5G Broadcast deve se expandir a um CAGR de 9,4%. As operadoras favorecem o eMBMS porque uma transmissão serve a espectadores ilimitados, reduzindo os custos de pico. As alocações de espectro dos EUA de 60 MHz na faixa média suportam testes comerciais. A TV em qualquer lugar faturada pela operadora mantém relevância de nicho para pacotes de notícias ao vivo e esportes, enquanto os caminhos híbridos satélite cobrem zonas rurais onde a fibra é escassa.

A paridade de desempenho do eMBMS com o unicast, latência abaixo de 200 ms para 1080p60, foi comprovada durante os testes da Copa do Mundo de 2025. O impulso regulatório na União Europeia de Radiodifusão para padrões transfronteiriços pode acelerar a adoção. As emissoras tradicionais que fazem a transição para aplicativos diretos, como o GloboPop da Globo, destacam uma mudança do transporte por atacado para a propriedade do consumidor.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Dispositivo: Wearables Sinalizam Mudança de Formato

Os smartphones capturaram 82,8% da receita de 2025 e permanecem o dispositivo de visualização principal do mercado de TV móvel. Os wearables, incluindo óculos de VR e AR, devem crescer a um CAGR de 9,1% à medida que produtos como o Ray-Ban Display da Meta por USD 799 e o próximo N50 da Apple abaixo de USD 1.000 melhoram a mobilidade. Os tablets atendem a nichos comunitários e educacionais, enquanto os feature phones com capacidade de vídeo preenchem lacunas de acessibilidade. A crescente adoção de smartphones e wearables é impulsionada por avanços tecnológicos, acessibilidade e a crescente demanda por soluções de entretenimento em movimento.

Os wearables exigem novas proporções de vídeo e áudio espacial, levando as equipes de conteúdo a repensar a produção. A Netflix introduziu um feed de clipes verticais em abril de 2026, atendendo aos hábitos de orientação retrato, enquanto o Apple Vision Pro despertou o interesse inicial dos desenvolvedores em narrativas 3D apesar da adoção limitada. A mudança em direção a wearables e tecnologias imersivas deve redefinir as estratégias de criação de conteúdo, com empresas investindo em formatos inovadores para atender às preferências dos consumidores em evolução.

Por Modelo de Receita: O Freemium Borra as Fronteiras

O SVOD representou 49,3% da receita de 2025, mas o freemium híbrido e o FAST estão avançando a um CAGR de 9,7%. O segmento de Vídeo Sob Demanda por Assinatura (SVOD) continua a dominar o mercado, impulsionado por sua capacidade de oferecer conteúdo premium e lançamentos exclusivos. No entanto, o crescimento dos modelos freemium híbridos e das plataformas de Televisão de Streaming Gratuita com Suporte a Anúncios (FAST) está remodelando o cenário competitivo. A Pluto TV exemplifica a economia de baixo custo das plataformas FAST, que sustentam a lucratividade mesmo com baixa Receita Média por Usuário (ARPU). Grandes players como Netflix e Disney+ introduziram níveis com suporte a anúncios, que se mostraram eficazes na redução da rotatividade de assinantes e na expansão do alcance do público. O pagamento por visualização permanece relevante para eventos de alto perfil, como lutas do UFC com preços entre USD 70 e 80 por evento, embora sua participação de mercado esteja gradualmente diminuindo.

As regulamentações atualmente permitem modelos híbridos, mas as regras de privacidade limitam os anúncios direcionados comportamentalmente, empurrando as plataformas para a veiculação contextual. As regulamentações de privacidade, particularmente nos mercados desenvolvidos, limitam o uso de anúncios direcionados comportamentalmente, obrigando as plataformas a adotar veiculações de anúncios contextuais. Para os mercados emergentes, os níveis gratuitos combinados com links de comércio comprável monetizam públicos que anteriormente pirateavam conteúdo. Nessas regiões, as plataformas estão aproveitando estratégias inovadoras de monetização, como a integração de links de comércio eletrônico em conteúdo de nível gratuito, para capturar receita de públicos que historicamente dependiam de material pirata.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Conteúdo: Esportes Comandam a Distribuição Premium

Os esportes ao vivo estão preparados para um CAGR de 10,1% à medida que o acordo de USD 76 bilhões da NBA canaliza 247 jogos para o ESPN+, Prime Video e Peacock. Os streams do Thursday Night Football da Amazon mostram uma inclinação demográfica mais jovem, com maior engajamento da Geração Z e dos Millennials. Além disso, as redes de esportes regionais estão explorando modelos diretos ao consumidor para reter bases de fãs locais. Entretenimento e filmes enfrentam escalada de orçamento, motivando os estúdios a se concentrarem em franquias e sequências que garantam retornos mais altos. As notícias constroem engajamento diário, mas obtêm margens mais finas devido às limitadas oportunidades de monetização. O conteúdo infantil cresce de forma constante porque os pais valorizam a segurança sem anúncios e a programação educacional, com plataformas como YouTube Kids e Disney+ liderando o segmento.

Os provedores precisam garantir esportes exclusivos para reduzir a rotatividade, mas os altos custos de direitos agora exigem agrupamento em catálogos mais amplos para amortizar as taxas, como a Reliance Jio fez ao empacotar o streaming da IPL com planos pré-pagos. Além disso, as parcerias com operadoras de telecomunicações e fabricantes de dispositivos estão se tornando cada vez mais comuns, permitindo que os provedores expandam seu alcance e ofereçam serviços agrupados a preços competitivos.

Por Tecnologia de Rede: 5G NR Acelera o Descarregamento

O 4G LTE deve fornecer 60,4% do vídeo em 2025, enquanto o 5G NR deve crescer a uma taxa de crescimento anual composta (CAGR) de 10,3%. As velocidades médias da Coreia do Sul de 1.064 Mbps permitem interatividade de baixa latência, aprimorando as experiências do usuário. Essa capacidade é particularmente benéfica para aplicações como realidade aumentada (AR), realidade virtual (VR) e streaming ao vivo, que exigem conexões de alta velocidade e estáveis. Além disso, o Wi-Fi 6E oferece 40% menos latência em casa, embora venha com a desvantagem de maior consumo de bateria. O encerramento das redes 3G legadas está liberando espectro para reaproveitamento, o que deve apoiar avanços na conectividade e melhorar a eficiência da rede.

O cache de borda depende da tecnologia 5G para alcançar saltos abaixo de 50 milissegundos, reduzindo custos ao armazenar clipes de vídeo populares em locais de torres. Essa abordagem não apenas melhora as velocidades de entrega de vídeo, mas também alivia o congestionamento da rede durante os horários de pico de uso. Os fabricantes de dispositivos enfrentam o desafio de gerenciar rádios para minimizar o throttling térmico a 6 GHz, um obstáculo técnico significativo, particularmente em climas quentes. Superar esse problema é fundamental para garantir desempenho consistente e satisfação do usuário em regiões com temperaturas extremas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Sistema Operacional: HarmonyOS Desafia o Duopólio

O Android detinha uma participação de 77,5% em 2025, mas o HarmonyOS está crescendo a um CAGR de 9,8% à medida que a Huawei ganha 17% da participação de aparelhos na China. O HarmonyOS 6 unifica os tempos de execução dos dispositivos, facilitando a portabilidade de código e permitindo integração perfeita em todo o ecossistema de produtos da Huawei, incluindo smartphones, tablets e dispositivos IoT. O iOS garante valor em regiões de alta renda por meio dos recursos SharePlay e áudio espacial que aprimoram o engajamento do usuário e impulsionam as vendas de dispositivos premium. A conformidade regional, como as regras de pré-aprovação de conteúdo da China, molda os roteiros de desenvolvimento e influencia as políticas das lojas de aplicativos.

A fragmentação pressiona as plataformas a criar aplicativos tri-nativos mais versões web para evitar comissões de 30% nas lojas, que os desenvolvedores frequentemente consideram restritivas. As taxas mais baixas do HarmonyOS atraem desenvolvedores ao oferecer um modelo de compartilhamento de receita mais favorável, enquanto as políticas rígidas da Apple continuam a gerar escrutínio antitruste globalmente. Além disso, a crescente adoção do HarmonyOS em mercados emergentes destaca seu potencial para desafiar a dominância do Android e do iOS a longo prazo.

Por Contexto de Visualização: Streaming Linear ao Vivo Cresce com os Esportes

O consumo de vídeo sob demanda dominou com 64,6% em 2025, mas o streaming ao vivo deve crescer a um CAGR de 10,2% à medida que eventos exclusivos migram cada vez mais para o ambiente online. O recurso de download para uso offline permanece essencial em regiões onde os custos de dados são altos ou a cobertura de rede é não confiável. Os esquemas de DRM vinculados ao hardware, como Widevine L1 e FairPlay, desempenham um papel crucial na proteção de bibliotecas offline e na manutenção de bloqueios geográficos, garantindo conformidade com os acordos de licenciamento.

Os picos de tráfego durante as finais de eventos ao vivo exigem cache de borda para estabilizar o desempenho da rede e reduzir a latência. Embora as posições regulatórias permaneçam neutras, os detentores de direitos da UE estão ativamente fazendo lobby por janelas de visualização offline mais curtas para abordar preocupações com pirataria e proteger os direitos de propriedade intelectual.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico liderou com 35,8% da receita de 2025 e manterá o maior CAGR de 8,8% até 2031. Os 1,2 bilhão de usuários mensais de vídeo móvel da China no Tencent Video, iQIYI e Douyin formam a maior oportunidade de um único país. Os pacotes pré-pagos da Índia com direitos de críquete mantêm o impulso de assinantes, e o rápido crescimento do AVOD na Coreia do Sul aponta para a maturação dos modelos híbridos. O Japão enfatiza o anime, forçando os streamers globais a licenciar propriedade intelectual local.

A América do Norte e a Europa crescem mais lentamente, mas ainda representam aproximadamente 55% da receita combinada. Uma fusão de USD 111 bilhões entre a Paramount e a Warner Bros. Discovery, anunciada em 2026, ilustra a pressão de consolidação. A aplicação da neutralidade de rede da UE elimina o zero-rating, exigindo que as plataformas invistam em qualidade de experiência em vez de dados gratuitos para se destacar.

A América do Sul, o Oriente Médio e a África apresentam perspectivas de CAGR de 7-8%, embora as lacunas de infraestrutura e renda permaneçam. O lançamento do GloboPop pela Globo em abril de 2026 no Brasil exibe a mudança das emissoras regionais para vídeo vertical curado. Os estados do Golfo investem em backhaul via satélite para garantir cobertura de torneios globais, enquanto smartphones subsidiados a USD 40 na Nigéria, Quênia e Tanzânia catalisam o streaming pela primeira vez.

Cenário Competitivo

As cinco principais plataformas, Netflix, Amazon Prime Video, Disney+, YouTube e Tencent Video, representaram aproximadamente 60% da receita em 2025, refletindo um mercado moderadamente concentrado. Essas plataformas estão aproveitando estratégias como produção de conteúdo original para reduzir a dependência de licenciamento, modelos de monetização híbridos para ampliar sua base de público e tecnologias avançadas como 5G Broadcast e IA de borda para otimizar os custos de entrega. A fusão da Paramount com a Warner Bros. Discovery é um movimento significativo com o objetivo de alcançar economias de escala, com uma base combinada de assinantes superior a 200 milhões. Enquanto isso, os players regionais estão defendendo sua participação de mercado lançando aplicativos de vídeo vertical e focando em conteúdo localizado para atender às preferências específicas do público.

Os avanços tecnológicos estão desempenhando um papel fundamental na diferenciação dos provedores de serviços. A IA de borda melhorou significativamente a experiência do usuário ao reduzir o tempo até o primeiro quadro em 40%, enquanto a tecnologia eMBMS suporta streams ao vivo simultâneos ilimitados, aprimorando a escalabilidade. No entanto, mudanças regulatórias, como a proibição da União Europeia às práticas de zero-rating, eliminaram certas vantagens de custo, obrigando os provedores a se concentrarem na exclusividade de conteúdo e em interfaces de usuário inovadoras para manter a competitividade. Esses desenvolvimentos destacam a crescente importância dos investimentos em tecnologia para moldar o futuro do mercado.

Além dos modelos de assinatura tradicionais, as plataformas estão explorando novas oportunidades de monetização por meio de formatos prontos para wearables e sobreposições de comércio ao vivo. Essas inovações estão criando fluxos de receita adicionais e aprimorando o engajamento do usuário ao integrar recursos interativos na entrega de conteúdo. À medida que o mercado evolui, espera-se que os provedores continuem investindo em tecnologias de ponta e parcerias estratégicas para atender à crescente demanda por conteúdo personalizado de alta qualidade, enquanto navegam pelos desafios regulatórios e pela intensificação da concorrência.

Líderes do Setor de TV Móvel

Netflix, Inc.

Amazon.com, Inc.

Google LLC

The Walt Disney Company

Apple Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Globo lançou o GloboPop, um aplicativo gratuito de vídeo vertical com 30 personalidades internas e 25 criadores externos, com a Magalu como parceira de conteúdo de marca.

- Abril de 2026: A Netflix adicionou um feed de clipes em modo retrato ao seu aplicativo móvel, espelhando a descoberta no estilo TikTok.

- Abril de 2026: A Globo concluiu uma reformulação de distribuição exclusivamente por IP usando Secure Reliable Transport em todo o Brasil.

- Março de 2026: A Paramount e a Warner Bros. Discovery anunciaram uma fusão de USD 111 bilhões para combinar o Paramount+ e o HBO Max em um único serviço.

Escopo do Relatório Global do Mercado de TV Móvel

O Relatório do Mercado de TV Móvel é Segmentado por Plataforma de Entrega (Streaming Unicast OTT, TV em Qualquer Lugar Faturada pela Operadora, 5G Broadcast eMBMS, Híbrido Satélite-Terrestre), Tipo de Dispositivo (Smartphones, Tablets, Feature Phones, Wearables Conectados), Modelo de Receita (SVOD, AVOD, TVOD PPV, Freemium Híbrido e FAST), Tipo de Conteúdo (Entretenimento e Filmes, Esportes ao Vivo, Notícias e Informação, Educação e Infantil), Tecnologia de Rede (4G LTE, 5G NR, Wi-Fi 6 6E, 3G 2G Legado), Sistema Operacional (Android, iOS, HarmonyOS e Outros), Contexto de Visualização (Reprodução Sob Demanda, Streaming Linear ao Vivo, Download para Uso Offline) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Streaming OTT/Unicast |

| TV em Qualquer Lugar Faturada pela Operadora |

| 5G Broadcast (eMBMS) |

| Híbrido Satélite-Terrestre |

| Smartphones |

| Tablets |

| Feature Phones |

| Wearables Conectados (Óculos de VR/AR) |

| Vídeo Sob Demanda por Assinatura (SVOD) |

| Vídeo Sob Demanda por Publicidade (AVOD) |

| Transacional (TVOD/PPV) |

| Híbrido (Freemium e FAST) |

| Entretenimento e Filmes |

| Esportes ao Vivo |

| Notícias e Informação |

| Educação e Infantil |

| 4G/LTE |

| 5G NR |

| Wi-Fi 6/6E |

| 3G/2G Legado |

| Android |

| iOS |

| HarmonyOS e Outros Sistemas Operacionais |

| Reprodução Sob Demanda |

| Streaming Linear ao Vivo |

| Download para Uso Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Plataforma de Entrega | Streaming OTT/Unicast | |

| TV em Qualquer Lugar Faturada pela Operadora | ||

| 5G Broadcast (eMBMS) | ||

| Híbrido Satélite-Terrestre | ||

| Por Tipo de Dispositivo | Smartphones | |

| Tablets | ||

| Feature Phones | ||

| Wearables Conectados (Óculos de VR/AR) | ||

| Por Modelo de Receita | Vídeo Sob Demanda por Assinatura (SVOD) | |

| Vídeo Sob Demanda por Publicidade (AVOD) | ||

| Transacional (TVOD/PPV) | ||

| Híbrido (Freemium e FAST) | ||

| Por Tipo de Conteúdo | Entretenimento e Filmes | |

| Esportes ao Vivo | ||

| Notícias e Informação | ||

| Educação e Infantil | ||

| Por Tecnologia de Rede | 4G/LTE | |

| 5G NR | ||

| Wi-Fi 6/6E | ||

| 3G/2G Legado | ||

| Por Sistema Operacional | Android | |

| iOS | ||

| HarmonyOS e Outros Sistemas Operacionais | ||

| Por Contexto de Visualização | Reprodução Sob Demanda | |

| Streaming Linear ao Vivo | ||

| Download para Uso Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de TV móvel em 2031?

O tamanho do mercado de TV móvel deve atingir USD 24,65 bilhões até 2031, expandindo-se a um CAGR de 7,9% ao longo de 2026-2031 (Mordor Intelligence).

Qual região crescerá mais rapidamente até 2031?

Espera-se que a Ásia-Pacífico registre o CAGR mais forte de 8,8%, impulsionada por grandes bases de usuários na China, Índia e Coreia do Sul (Mordor Intelligence).

Qual plataforma de entrega verá o crescimento mais rápido?

O 5G Broadcast usando eMBMS deve crescer a um CAGR de 9,4% à medida que as operadoras buscam distribuição de eventos ao vivo eficiente em espectro (Mordor Intelligence).

Quão dominantes são os smartphones na receita de vídeo móvel?

Os smartphones contribuíram com 82,8% da receita de 2025, muito à frente de tablets e wearables, embora os wearables cresçam mais rapidamente a um CAGR de 9,1% (Mordor Intelligence).

Por que os níveis híbridos com suporte a anúncios são importantes agora?

Os modelos híbridos AVOD + SVOD ampliam o alcance do público, reduzem a rotatividade e aumentam a receita de anúncios, especialmente em mercados sensíveis ao preço, tornando-os o modelo de receita de crescimento mais rápido a um CAGR de 9,7% (Mordor Intelligence).

O que está impulsionando o aumento no streaming de esportes ao vivo?

Acordos exclusivos de direitos digitais, como o acordo de USD 76 bilhões da NBA, estão transferindo eventos de destaque para plataformas de streaming, impulsionando os esportes ao vivo a um CAGR de 10,1% até 2031 (Mordor Intelligence).

Página atualizada pela última vez em: