Tamanho e Participação do Mercado de Cloud TV

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

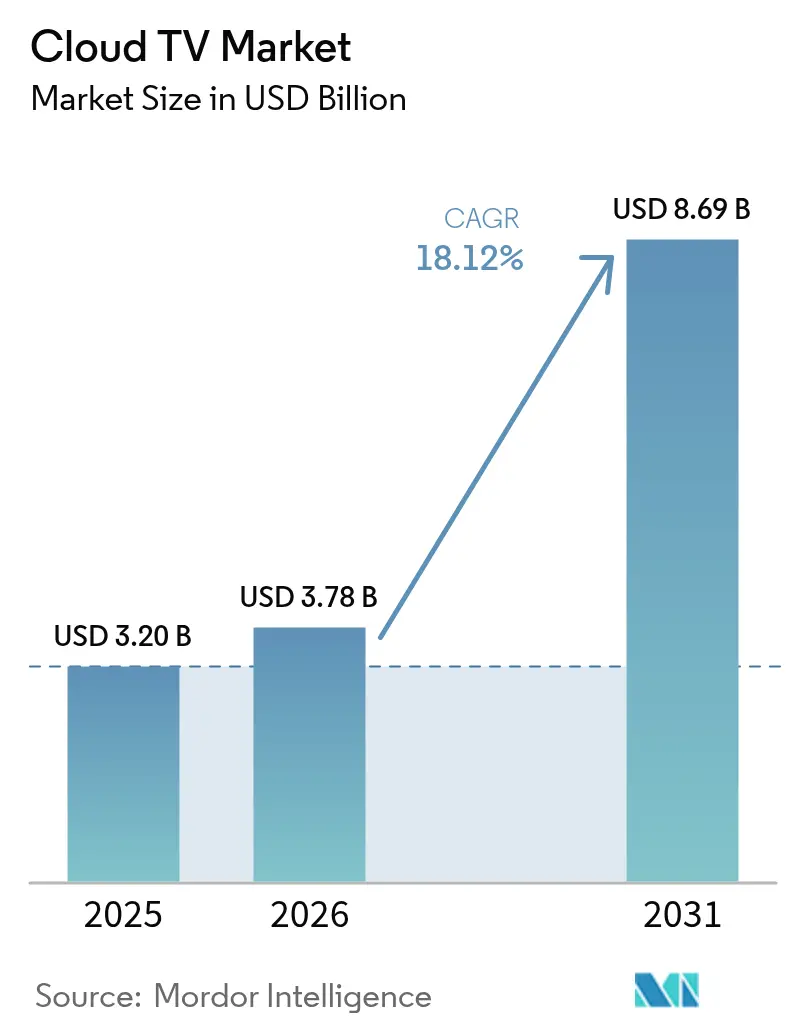

| Tamanho do Mercado (2026) | 3.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cloud TV por Mordor Intelligence

O tamanho do mercado de Cloud TV em 2026 é estimado em USD 3,78 bilhões, crescendo a partir do valor de 2025 de USD 3,20 bilhões, com projeções para 2031 indicando USD 8,69 bilhões, crescendo a uma CAGR de 18,12% no período de 2026 a 2031. A crescente demanda por fluxos de trabalho de vídeo escaláveis, a rápida implantação de redes 5G e as estratégias de convergência de operadoras de telecomunicações estão impulsionando a adoção. As implantações em nuvem pública ainda dominam, mas as arquiteturas híbridas estão ganhando preferência à medida que as empresas de mídia equilibram elasticidade com desempenho de nível broadcast. A fragmentação regulatória, as restrições no fornecimento de semicondutores e os crescentes custos de aquisição em iOS permanecem como obstáculos ao crescimento. A intensificação da concorrência entre operadores de plataformas, fabricantes de dispositivos OEM e operadoras de telecomunicações está pressionando os fornecedores a se diferenciarem por meio de descoberta orientada por IA, publicidade contextual e serviços integrados de cloud gaming. Os pioneiros na Ásia-Pacífico estão capturando vantagens assimétricas graças à implantação mais rápida de redes e à adoção em massa de smartphones.

Principais Conclusões do Relatório

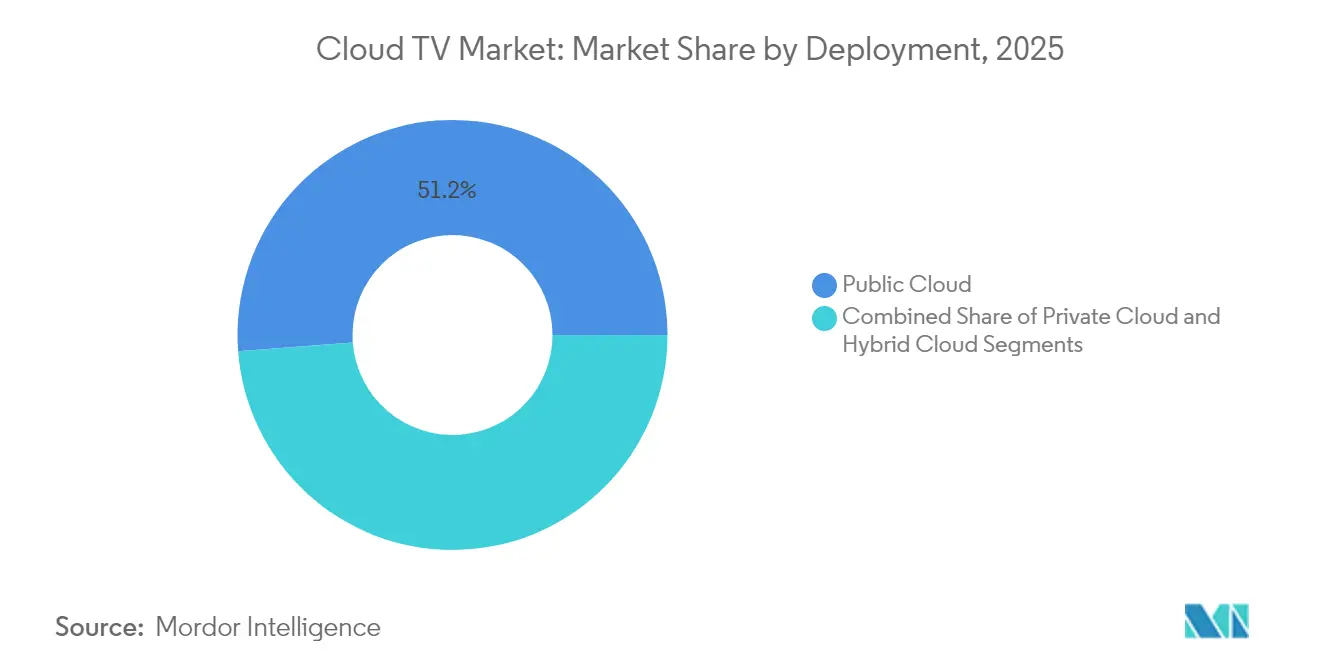

- Por implantação, o segmento de Nuvem Pública liderou com 51,20% de participação no mercado de Cloud TV em 2025, enquanto a Nuvem Híbrida deve crescer a uma CAGR de 20,7% até 2031.

- Por tipo de dispositivo, as TVs Conectadas capturaram 39,30% do tamanho do mercado de Cloud TV em 2025; os Telefones Celulares devem registrar a CAGR mais rápida, de 22,9%, até 2031.

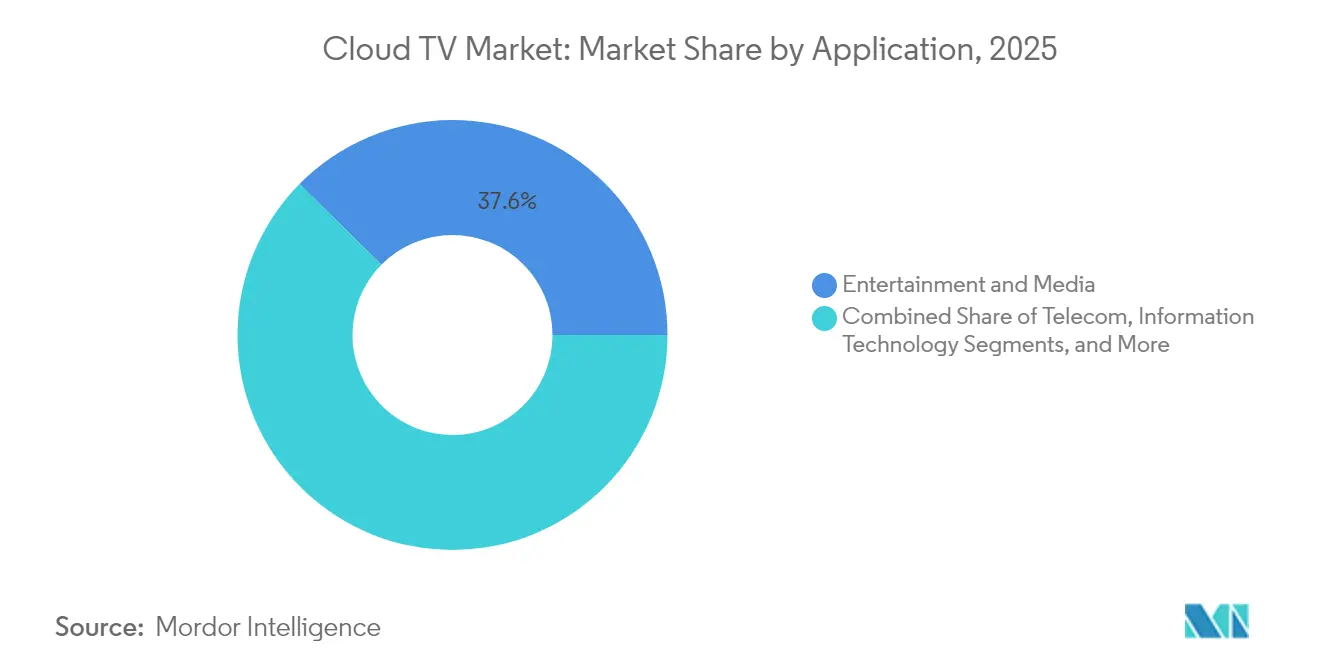

- Por aplicação, Entretenimento e Mídia comandou 37,60% do tamanho do mercado de Cloud TV em 2025, enquanto as aplicações de Telecomunicações avançam a uma CAGR de 19,4% até 2031.

- Por porte organizacional, as Grandes Empresas responderam por 59,10% da receita de 2025, mas as PMEs são o segmento de crescimento mais rápido, com uma CAGR de 21,4% até 2031.

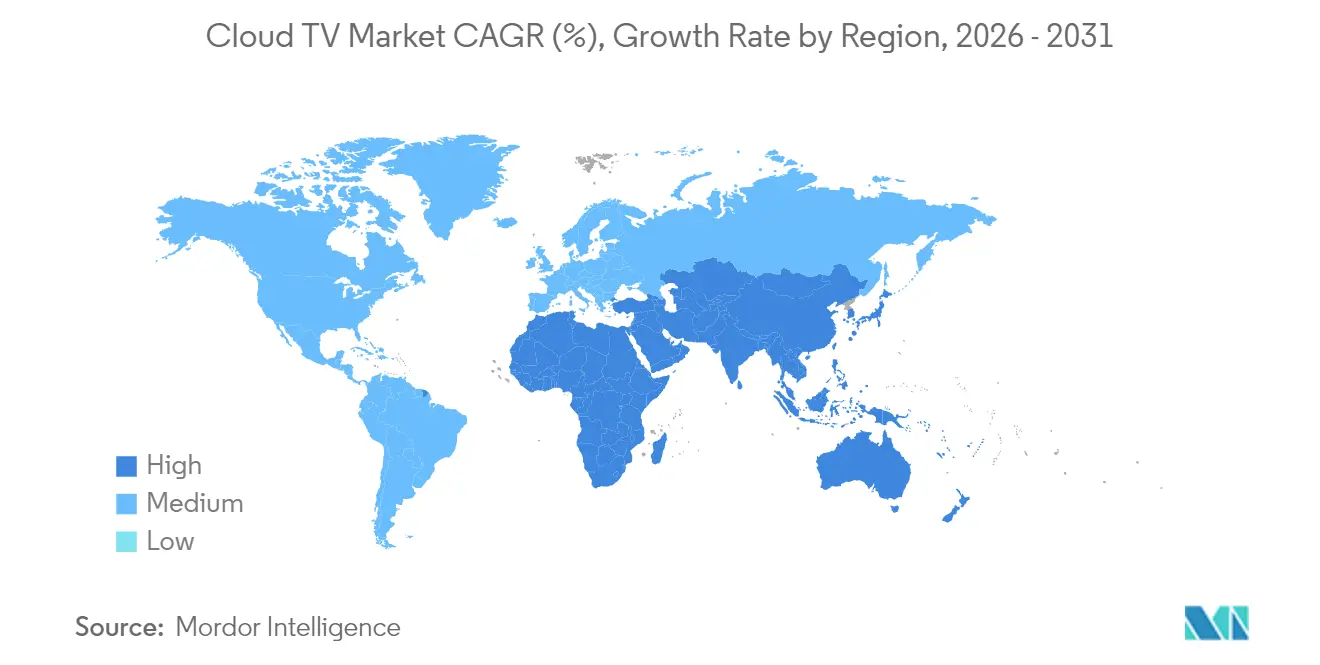

- Geograficamente, a América do Norte deteve 42,50% da receita de 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR prevista de 20,6% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cloud TV

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão contínua de redes de fibra até o domicílio, viabilizando entrega estável de OTT | +3.20% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Rápida expansão do acesso fixo sem fio 5G em zonas rurais da América do Norte e Europa | +2.80% | Mercados rurais da América do Norte e Europa | Curto prazo (até 2 anos) |

| Migração de operadoras de TV paga de nível 1 para substituição de STB com prioridade em nuvem | +4.10% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Integração por OEMs de soluções de Cloud TV com chipsets de TV conectada na Ásia | +3.50% | Núcleo da APAC, com expansão para mercados emergentes | Longo prazo (4 anos ou mais) |

| Modelos de monetização de canais FAST acelerando a adoção por editores na Europa | +2.70% | Europa, com expansão para a América do Norte | Curto prazo (até 2 anos) |

| Plataformas SaaS multilocatárias reduzindo o TCO para operadoras de médio porte | +2.50% | Global, mais forte em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Contínua de Redes de Fibra até o Domicílio Viabilizando Entrega Estável de OTT

A penetração de FTTH ultrapassou 50% na maioria dos mercados desenvolvidos, criando a confiabilidade de largura de banda que o mercado de Cloud TV necessita para transmissões sem interrupções em 4K e 8K. Operadoras como a AT&T estão alocando USD 15 bilhões até 2025 para expandir a fibra a 30 milhões de domicílios, o que reduz a dependência de caches de borda dispendiosos e fomenta a transmissão premium de esportes ao vivo. As operadoras monetizam ainda mais a fibra ao oferecer pacotes de dados ilimitados que eliminam limites de taxa de bits e ao aproveitar a QoS determinística para suportar recursos interativos.

Rápida Expansão do Acesso Fixo Sem Fio 5G em Zonas Rurais da América do Norte e Europa

O FWA 5G oferece downlinks de 100 a 200 Mbps com latências abaixo de 10 milissegundos, transformando zonas rurais anteriormente mal atendidas em endereços viáveis para o mercado de Cloud TV. Operadoras, incluindo T-Mobile e Verizon, pretendem assinar de 4 a 5 milhões de assinantes de FWA até 2025, acelerando o alcance dos serviços sem os custos de obras de infraestrutura que levam vários anos. Planos combinados de banda larga e TV e casos de uso de Cloud TV portátil para proprietários de trailers ampliam ainda mais a demanda rural.

Migração de Operadoras de TV Paga de Nível 1 para Substituição de STB com Prioridade em Nuvem

O MagentaTV da Deutsche Telekom migrou 4,6 milhões de assinantes para um DVR em nuvem da Broadpeak, reduzindo o hardware por assinante de USD 150 para menos de USD 50 e viabilizando lançamentos semanais de funcionalidades via atualização remota. Migrações semelhantes na Vodafone, Comcast e Charter mitigam o encerramento do acesso condicional PowerKEY, que afeta 20 milhões de decodificadores legados. As estruturas com prioridade em nuvem também suportam back-ends unificados para operações em múltiplos países.

Integração por OEMs de Soluções de Cloud TV com Chipsets de TV Conectada na Ásia

Marcas de smart TVs como Sony, Xiaomi e OnePlus estão incorporando o silício MediaTek Pentonic com capacidades integradas de sistema operacional de Cloud TV. A parceria da Whale TV com a TPV leva funções de Cloud TV pré-instaladas a novas telas, permitindo que os compradores dispensem dongles adicionais. Na Índia, o Cloud TV 3.0 já atende mais de 6 milhões de usuários ativos por meio dessa rota integrada, validando um ciclo virtuoso de hardware e software que transfere o valor vitalício das vendas únicas de dispositivos para a receita recorrente de publicidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura fragmentada de CDN na África emergente e nas ilhas do Caribe | -2.1% | África e Caribe, com extensão para zonas rurais da América Latina | Longo prazo (4 anos ou mais) |

| Pirataria persistente e compartilhamento de credenciais impactando a garantia de receita | -3.4% | Global, mais grave na APAC e em mercados emergentes | Médio prazo (2 a 4 anos) |

| Altos custos iniciais de codificação/transcodificação para conteúdo UHD/HDR | -1.8% | Global, restringindo a adoção do segmento premium | Curto prazo (até 2 anos) |

| Lacunas de interoperabilidade entre CAS/DRM legados desacelerando a migração para pequenas MSOs | -1.5% | Mercados legados da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Fragmentada de CDN na África Emergente e nas Ilhas do Caribe

A latência média dentro dos países atinge 78 milissegundos em grande parte da África, em comparação com menos de 45 milissegundos na América do Norte, limitando a transmissão consistente em 1080p. Aproximadamente 50% do tráfego de internet da região transita por provedores upstream estrangeiros; interrupções nos cabos submarinos da África Ocidental em 2024 paralisaram 13 nações, evidenciando a fragilidade da infraestrutura. Sem pontos de presença locais, os provedores de serviços de Cloud TV precisam reduzir as taxas de bits, prejudicando a qualidade da experiência e os rendimentos publicitários.

Pirataria Persistente e Compartilhamento de Credenciais Impactando a Garantia de Receita

A pirataria global de vídeo drenou USD 67 bilhões em 2023, enquanto o compartilhamento de senhas compromete 20% das assinaturas de S-VOD nos Estados Unidos. A ação da Netflix em 2024 recuperou 13,1 milhões de contas, mas as plataformas menores de Cloud TV não têm poder para impor políticas semelhantes. Ameaças emergentes, incluindo o uso indevido de CDN e serviços ilegais de IPTV, corroem as avaliações de licenciamento de conteúdo e reduzem a confiança dos anunciantes em seus investimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Modelos Híbridos Ganham Impulso

A nuvem pública deteve 51,20% da receita em 2025, mas as configurações híbridas devem crescer a uma CAGR de 20,7% até 2031, à medida que as emissoras buscam capacidade de expansão flexível aliada a uma QoS previsível. Essa combinação permite que os detentores de direitos mantenham arquivos de esportes premium em clusters privados enquanto dependem de hiperescaladores para o tráfego de eventos ao vivo. O tamanho do mercado de Cloud TV para implantações híbridas deve acelerar à medida que os proprietários de conteúdo mapeiam cargas de trabalho para curvas de custo e abandonam codificadores locais obsoletos. Verticais sensíveis à regulamentação, como a mídia do setor público, já migraram 45% dos fluxos de trabalho para nós híbridos para localizar os dados dos usuários. Em todos os casos de uso, as migrações em fases reduzem os riscos da desativação de sistemas legados, garantindo o alcance ininterrupto do público durante os períodos de pico.

A adoção híbrida também resolve o gerenciamento de direitos transfronteiriços: as operadoras implantam caches de origem em regiões públicas próximas às populações da diáspora, enquanto a lógica de marca d'água e DRM é executada em domínios privados. Os fornecedores responderam com transcodificadores baseados em Kubernetes que escalam elasticamente em ambas as infraestruturas. Como resultado, a cobrança migra do capex para o uso granular, permitindo que redes de médio porte testem a distribuição em 4K sem adquirir novos ASICs. Até 2030, os frameworks de decisão para investimento em Cloud TV ponderarão eficiência energética, divulgação de emissões de carbono e mandatos de nuvem soberana com o mesmo peso que a economia de taxa de bits.

Por Tipo de Dispositivo: Estratégias Voltadas para o Mobile Reformulam o Consumo

As TVs Conectadas (CTV) geraram 39,30% da receita de 2025, mas os smartphones são o ponto de acesso de crescimento mais rápido, com uma CAGR prevista de 22,9%. O Open-RAN 5G combinado com painéis OLED mais acessíveis reduziu a diferença de experiência, de modo que o 4K HDR em uma tela de 6,7 polegadas rivaliza com os televisores de sala de estar. Séries de formato curto criadas para orientação vertical dominam as listas de reprodução da Geração Z, obrigando os editores a criar storyboards simultaneamente para formatos vertical e horizontal. A participação do uso mobile no mercado de Cloud TV deve superar a das CTVs em vários países do Sudeste Asiático até 2027, impulsionada por tarifas de dados mais baixas e upgrades de smartphones por meio de planos de parcelamento.

A sincronização entre múltiplos dispositivos é agora um requisito básico: os anunciantes usam a tecnologia de gráfico domiciliar para sequenciar um teaser de 15 segundos no celular, um aprofundamento de 30 segundos na CTV e uma sobreposição comprável no tablet na mesma noite. Os fornecedores de codificadores em nuvem incorporam marcadores SSAI que acionam QR codes dinâmicos alinhados ao tamanho da tela ativa. Essa convergência reformula a noção de tela principal; a proposta vencedora será aquela que oferecer uma transição sem atritos entre dispositivos, em vez de uma experiência de usuário específica para cada dispositivo.

Por Aplicação: Entretenimento Domina, Telecomunicações Aceleram

As aplicações de Entretenimento e Mídia contribuíram com 37,60% da receita de 2025, ancoradas por gigantes do SVOD que perseguem estratégias globais de lançamento simultâneo. O segmento aproveita as capacidades de baixa latência do mercado de Cloud TV para lançar programas de entrevistas ao vivo e recursos de watch party. Os serviços liderados por telecomunicações, no entanto, estão se expandindo mais rapidamente, com uma CAGR de 19,4%, à medida que as operadoras combinam TV, cloud gaming e painéis de casa inteligente para aumentar o ARPU. O MagentaTV da Deutsche Telekom migra bibliotecas de catch-up para DVR em nuvem, reduzindo os custos de atualização de set-top boxes enquanto aumenta o consumo com deslocamento de tempo. As operadoras indianas incorporam hubs de idiomas regionais no mesmo aplicativo, reduzindo o churn nas cidades de segundo nível.

As combinações entre verticais distintas borram as fronteiras: os marketplaces de e-commerce transmitem programas ao vivo com possibilidade de compra, enquanto marcas de fitness oferecem treinos com instrutores ao vivo via CTV. As plataformas de telecomunicações ganham vantagem porque controlam tanto a qualidade da última milha quanto os relacionamentos de cobrança, permitindo-lhes licenciar cruzadamente janelas de conteúdo. Com o tempo, os modelos de compartilhamento de receita publicitária podem se inclinar para as operadoras de telecomunicações que conseguem garantir métricas de visibilidade de anúncios incorporadas nos SLAs de QoS.

Por Porte Organizacional: PMEs Adotam a Flexibilidade da Nuvem

As grandes empresas ainda geram 59,10% das vendas, mas as PMEs exibem uma CAGR de 21,4% graças a pipelines de SaaS que eliminam o capex em hardware. Aproximadamente 78% das pequenas empresas de mídia dependem agora de serviços de edição, empacotamento e origem serverless baseados em assinatura para veicular canais de cauda longa. O tamanho do mercado de Cloud TV acessível às PMEs se amplia à medida que as plataformas de canais FAST com marca branca oferecem modelos de compartilhamento de receita em vez de taxas de licença. Redes lideradas por influenciadores podem ser lançadas em dias, alugando capacidade de transcodificação por minuto e egresso de CDN global por gigabyte.

A orquestração em nuvem nivela o campo de jogo: legendagem por IA, análise de audiência e posicionamento contextual de anúncios, antes reservados para emissoras de primeiro nível, agora são disponibilizados como chamadas de API. Consequentemente, a fragmentação criativa aumenta mesmo enquanto a distribuição se consolida em torno de alguns jardins murados de sistemas operacionais de OEMs. Espera-se que os debates sobre cotas de descoberta se intensifiquem à medida que produtores de nicho buscam espaço justo nas telas iniciais dos OEMs.

Análise Geográfica

A América do Norte deteve 42,50% da receita de 2025 devido à maturidade da penetração de banda larga, ao alto empilhamento de SVOD e à adoção antecipada de tecnologia de anúncios contextuais. Os nós regionais de CDN entregam tempos de inicialização abaixo de um segundo, reforçando a disposição de pagar por camadas de 4K e Dolby Vision. No entanto, os elevados custos de aquisição em iOS ameaçam a lucratividade de estúdios menores, direcionando os gastos para canais Android e web. O surgimento de redes de mídia de varejo, exemplificado pela integração do SmartCast OS da VIZIO pela Walmart, demonstra como varejistas ricos em dados podem contornar as emissoras tradicionais e vender inventário incremental de TV conectada diretamente às marcas.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 20,6%, impulsionada pela implantação em massa de redes 5G, TVs Android acessíveis e curadoria de idiomas regionais. A iniciativa Cloud TV 3.0 da Índia adiciona assistentes de voz em 10 dialetos, desbloqueando audiências anteriormente vinculadas à TV a cabo. Os OEMs chineses pré-instalam sistemas operacionais de TV proprietários que funcionam como gateways de comércio, dando às marcas de dispositivos uma maior participação na receita publicitária. A Coreia do Sul realizou transmissões ao vivo em 8K dos Jogos Asiáticos de 2024 via 5G SA, estabelecendo um benchmark para a transmissão imersiva. Coletivamente, esses fatores aceleram a migração dos espectadores da TV terrestre para os serviços entregues via IP.

A Europa apresenta um mosaico de oportunidades e restrições. A alta renda disponível sustenta a adoção de pacotes premium, como observado nos mercados escandinavos, onde os domicílios com fibra têm em média dois aplicativos de TV pagos mais um passe de cloud gaming. Os pilotos de fatiamento de rede na Alemanha comprovam que a largura de banda dedicada pode garantir 20 ms de ida e volta para títulos AAA em nuvem, mas as regras específicas de cada país sobre loot boxes complicam os lançamentos pan-europeus. Ao mesmo tempo, fusões e aquisições transfronteiriças, como a aquisição da Vodafone Itália pela Swisscom, sinalizam um impulso para consolidar espectro, backbones de fibra e direitos de streaming sob menos guarda-chuvas, prometendo sinergias de maior alcance. Os compromissos de neutralidade de carbono da Europa estão levando as emissoras a migrar a transmissão para data centers mais ecológicos, potencialmente acelerando as migrações para nuvem híbrida.

Panorama regulatório

A regulamentação para a TV em nuvem continua a convergir com as regras tradicionais de radiodifusão e governança de plataformas, aumentando a complexidade de conformidade para operadores globais. No Reino Unido, o On-demand Programme Services (Tier 1 Services) Regulations 2026 introduziu supervisão reforçada da Ofcom para serviços de VoD de maior porte, incluindo um limite de designação de 500.000 usuários no Reino Unido. O Television Selection Services (Designation) Regulations 2026 também estabeleceu um marco para serviços regulamentados de seleção de TV em equipamentos de televisão via internet, com o regime entrando em vigor em julho de 2026. Na Índia, a Telecom Regulatory Authority of India (TRAI) publicou, em abril de 2026, um documento de consulta sobre um marco regulatório para serviços FAST, apontando para um escrutínio mais rigoroso sobre modelos de agregação e distribuição de canais sustentados por publicidade.

Em toda a Europa, as obrigações horizontais para plataformas previstas na Digital Services Act (Regulamento (UE) 2022/2065) e regras setoriais como o European Media Freedom Act (Regulamento (UE) 2024/1083) elevam os requisitos de transparência, responsabilização e destaque de conteúdo, o que moldam as interfaces de usuário e os mecanismos de descoberta da TV em nuvem. No aspecto técnico, as Recomendações ITU-T como a J.1303 (arquitetura de serviços de mídia convergente baseada em nuvem) e a J.1306 (sistemas de mídia audiovisual baseados em microsserviços) fornecem arquiteturas de referência que sustentam a evolução nativa em nuvem sem atualizações frequentes de terminais, alinhando-se aos roteiros dos fornecedores em torno de expectativas de interoperabilidade e segurança de detentores de direitos e reguladores.

Cenário Competitivo

A concorrência está se intensificando nas camadas de hardware, plataforma e serviços. A Samsung aproveita sua participação de 12,9% no sistema operacional de smart TVs para promover canais FAST próprios e capturar gastos publicitários que tradicionalmente fluiriam para as emissoras [2] Samsung Electronics Co., "Samsung Anuncia Expansão do Tizen TV OS em 2024," samsung.com . A Roku contra-ataca licenciando seu sistema operacional para marcas de TVs econômicas enquanto corteja os profissionais de marketing com o Roku Ad Watermark, um identificador de prevenção de fraudes [3]Roku Inc., "Roku Ad Watermark Protege Anunciantes de Streaming," roku.com . A aquisição da VIZIO pela Walmart por USD 2,3 bilhões ressalta o valor estratégico de controlar a tela e o caminho dos dados.

Os fornecedores de tecnologia estão reforçando as capacidades de IA. A Amagi adquiriu a Argoid para aprimorar sua pilha de recomendações por aprendizado de máquina, prometendo um aumento de 30% na CTR nos primeiros testes A/B. A Cineverse está desenvolvendo o cineSearch no Google Cloud Vertex AI para resolver a fadiga de "o que assistir" por meio de similaridade vetorial entre diálogos, humor e atributos de atores. As operadoras de telecomunicações incumbentes investem em codificadores de borda de rede e CDNs em contêineres para garantir taxa de bits e visibilidade de anúncios como parte dos contratos de QoS, um diferencial que os concorrentes exclusivos de SVOD não conseguem igualar.

À medida que as plataformas convergem, o poder de barganha se desloca para os OEMs e ISPs que controlam o espaço nos dispositivos ou a latência da última milha. A exclusividade de conteúdo continua relevante, mas não é mais suficiente; insights granulares sobre audiência, entrega preditiva e mensuração de anúncios agora ditam os termos das parcerias. Os cinco principais players comandam coletivamente cerca de 45% das horas globais transmitidas, deixando espaço para disruptores conquistarem nichos por meio do foco em idiomas regionais ou conteúdo interativo.

Líderes do Setor de Cloud TV

Brightcove Inc.

Kaltura Inc.

Roku Inc.

Comcast Technology Solutions

Amazon Web Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Padrões e roteiros de consórcios estão abrindo espaço para fluxos interoperáveis de descoberta híbrida broadcast-IP, segurança e consentimento que reduzem a dependência dos operadores em relação a middleware proprietário. A HbbTV Association publicou o HbbTV 2.0.5 em março de 2026, incluindo integração formal de DRM e alinhamento reforçado com o DVB-I. Paralelamente, o DVB Project aprovou, em julho de 2026, importantes atualizações do DVB-I e DVB-DASH, que ajudam as plataformas de TV em nuvem a manter listas de serviços consistentes, proteção de direitos e sinalização em TVs conectadas e aplicativos de operadoras. Esse ambiente cria espaço para que fornecedores empacotem componentes de descoberta de serviços e direitos alinhados a padrões e prontos para conformidade, destinados a emissoras e operadoras de pay-TV que buscam substituir STBs por soluções cloud-first e experiências multidispositivo.

Operadoras de telecomunicações e provedores de plataformas também estão consolidando as operações de vídeo em nuvem em pilhas centralizadas, multipaís e multilocatário, o que aumenta a demanda por ingestão nativa em nuvem, metadados, proteção de conteúdo e controle de origem/CDN. A Telenor entrou em operação em fevereiro de 2026 com uma plataforma de origem comum baseada em nuvem em toda a Noruega, Suécia e Finlândia, usando AWS e Scalstrm, enquanto a Altibox selecionou a Comcast Technology Solutions em março de 2026 para gestão centralizada de vídeo na Noruega e na Dinamarca. Ao mesmo tempo, a inovação dos fornecedores está direcionando os fluxos de trabalho da TV em nuvem para automação e operações assistidas por IA, incluindo o lançamento pela Akta de uma plataforma de vídeo com IA em primeiro lugar na Oracle Cloud Infrastructure em junho de 2026, e a implementação pela SIMBA do software Broadpeak Advanced CDN no Brasil em julho de 2026, para melhorar a economia de entrega de baixa latência em redes de streaming.

Desenvolvimentos recentes do setor

- Maio de 2026: a Brightcove lançou o Prism, uma interface de plataforma redesenhada destinada a simplificar a gestão de vídeo e os fluxos de trabalho das operadoras em toda a sua pilha de vídeo em nuvem. A atualização visa operações diárias mais rápidas para equipes de mídia que gerenciam grandes catálogos e fluxos de trabalho ao vivo, e está posicionada para uma adoção corporativa mais ampla, em que equipes precisam de processos consistentes entre regiões e dispositivos.

- Abril de 2026: a Kaltura introduziu uma integração nativa de IA para sua Events Platform usando o Model Context Protocol (MCP), permitindo interações em linguagem natural para gerenciar fluxos de trabalho de eventos. Isso amplia a forma como as plataformas de vídeo em nuvem podem ser orquestradas por assistentes de IA de terceiros e ferramentas agênticas, reduzindo o atrito de integração para organizações que operam experiências de vídeo complexas.

- Abril de 2024: a Brightcove introduziu SDKs para Smart TV para Roku, Samsung e LG, para ajudar empresas de mídia a implantar experiências de streaming nos principais ecossistemas de TV conectada. A expansão do suporte a SDKs melhora o tempo de lançamento no mercado para o desenvolvimento de aplicativos e reforça o papel das plataformas de TV em nuvem em estratégias de distribuição multidispositivo, nas quais a CTV continua sendo uma superfície de monetização primária.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de TV em nuvem é definido como as receitas obtidas com software em nuvem e serviços gerenciados que virtualizam as funções da plataforma de TV, de modo que canais ao vivo, bibliotecas sob demanda e aplicativos interativos possam ser entregues via IP para dispositivos compatíveis.

Exclusões de escopo: vendas de hardware (como smart TVs, consoles de videogame e equipamentos de instalações do cliente) estão excluídas desta dimensão de mercado.

Visão geral da segmentação

- Por Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Tipo de Dispositivo

- TV Conectada

- Telefones Celulares

- Set-Top Box (STB)

- Por Aplicação

- Entretenimento e Mídia

- Telecomunicações

- Tecnologia da Informação

- Televisão ao Consumidor

- Outras Aplicações

- Por Porte Organizacional

- Grande Empresa

- Pequenas e Médias Empresas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- México

- Restante da América Latina

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o contexto de mercado e construir premissas iniciais claras para o modelo antes do início das entrevistas. Recorremos a fontes públicas como indicadores de conectividade da ITU, séries de adoção digital da OCDE e do Banco Mundial, reguladores nacionais de telecomunicações e autoridades de espectro, e organismos de padrões abertos que publicam referências relacionadas a streaming e codecs. Quando necessário, foram analisados registros e apresentações a investidores de participantes do ecossistema para entender a linguagem de composição de receita, os tipos de clientes e o momento de comercialização.

Para evitar construir o modelo com base em uma única narrativa, as mesmas premissas foram verificadas cruzadamente por meio de cobertura de imprensa confiável, sites de associações e artigos revisados por pares sobre entrega de vídeo em nuvem e modernização de radiodifusão. Uma assinatura paga de dados financeiros e inteligência de empresas foi usada seletivamente para manter a consistência dos sinais de receita em nível de entidade, e um banco de dados de patentes foi consultado para verificar a direção dos recursos de plataforma sendo comercializados. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas foram consultadas para coletar, validar e esclarecer os dados.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com equipes de plataformas de TV, operadoras de telecomunicações e pay-TV, engenheiros de vídeo em nuvem e parceiros de entrega de soluções em diversas regiões. Essas conversas ajudaram a validar o momento de adoção, as estruturas típicas de contratos, a progressão de preços e a proporção de cargas de trabalho efetivamente migradas para ambientes em nuvem, o que reduziu as lacunas deixadas pelos dados públicos. O feedback também foi usado para verificar a plausibilidade do conjunto de demanda por alcance de dispositivos e maturidade de implantação de serviços antes de finalizar os resultados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 20% | APAC: 41% |

| Nível intermediário: 52% | Líderes funcionais/de unidade: 22% | EMEA: 32% |

| Participantes menores: 21% | Gerentes: 58% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual domicílios com banda larga, bases de pay-TV e IPTV e assinantes ativos de streaming foram usados para reconstruir o conjunto de demanda alcançável por região. A partir daí, foram aplicadas as taxas de adoção e migração para funções de TV em nuvem, seguidas pelos gastos típicos com plataforma e serviços por operadora, ajustados conforme a fase e a escala de implantação. Depois de obter um número inicial, ele foi corroborado com aproximações bottom-up seletivas, utilizando sinais de receita de fornecedores amostrados, verificações de canais com integradores e uma simples verificação cruzada de volume multiplicado pelo preço médio de venda para assinaturas de plataforma e serviços gerenciados.

Algumas características de mercado foram mantidas em vista durante a modelagem, como os roteiros de transformação em nuvem das operadoras, a combinação de cargas de trabalho ao vivo versus VOD, as expectativas de intensidade de CDN e computação, e o ritmo de grandes eventos esportivos e ciclos de conteúdo que podem afetar as necessidades de capacidade. As premissas de entrada também foram vinculadas a indicadores mensuráveis, como penetração de TV conectada e smartphones, atualizações de velocidade de banda larga e pressão regulatória em torno da disponibilidade de serviços e do tratamento de dados. As previsões foram produzidas por meio de análise de cenários apoiada por regressão multivariada, na qual os fatores de adoção e a progressão de preços foram testados com feedback de especialistas, e as lacunas foram tratadas usando proporções proxy de coortes de operadoras semelhantes até que insumos específicos por região pudessem ser validados.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como comentários sobre capex e opex das operadoras, lançamentos de plataformas anunciados e mudanças reportadas na base de assinantes, e as variações foram investigadas antes da aprovação final. Quando surgia um valor discrepante, as premissas eram revisadas, e recontatos direcionados eram acionados para confirmar se a questão vinha do escopo, do momento ou dos preços. Uma revisão interna em várias etapas foi seguida para que os cálculos, unidades e conversões de moeda permanecessem consistentes entre regiões.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes migrações de plataforma, mudanças regulatórias ou variações abruptas nos preços em nuvem que possam alterar os padrões de gastos. Antes da entrega, as informações públicas mais recentes são revisadas para que a visão final reflita os sinais de mercado mais atuais disponíveis.

Comparação do tamanho do mercado de TV em nuvem da Mordor Intelligence com outras estimativas publicadas

Os números publicados sobre o mercado de TV em nuvem frequentemente não coincidem, porque cada estudo define de forma diferente o que é contabilizado, qual ano é usado como base e como a adoção é convertida em receita. As diferenças também surgem quando os preços são tratados como uma média fixa, em vez de estarem vinculados ao estágio de implantação e aos tipos de contrato, o que pode alterar significativamente o total.

Vendas de hardware, como smart TVs e equipamentos de instalações do cliente, ficam fora do escopo da Mordor Intelligence, e essa única exclusão pode ampliar a diferença em relação a estimativas que combinam receita de dispositivos com plataforma e serviços. Outro fator é a postura de previsão, em que algumas fontes estendem premissas de crescimento mais elevadas sem verificação em relação ao ritmo de migração das operadoras, à preparação de banda larga regional e ao momento cambial para consolidações multipaís.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,78 bilhões de USD (2026) | |

| Consultoria Global A | 2,15 bilhões de USD (2025) | Utiliza um ano-base diferente e uma janela de previsão mais longa, e a curva de adoção implícita é mais acentuada, o que pode inflacionar os valores futuros sem corresponder às evidências de implantação de curto prazo das operadoras. |

| Grupo de Pesquisa do Setor B | 2,33 bilhões de USD (2024) | Ancora o modelo um a dois anos antes e aplica um enquadramento de aplicação mais amplo, de modo que implantações em estágio inicial e contratos pré-escala possam ser contabilizados com níveis médios de gastos mais elevados. |

Entre os três valores, a variação é explicada principalmente pela escolha do ano-base, pelos itens de receita incluídos e pela velocidade assumida com que a adoção avança de pilotos para implantações em escala. Ao vincular o total a um conjunto de demanda claro e depois verificá-lo em relação a sinais reais de implantação e à lógica de preços, o número final permanece mais fácil de rastrear e repetir quando os insumos são atualizados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Cloud TV?

Em 2026, espera-se que o tamanho do Mercado de Cloud TV atinja USD 3,78 bilhões.

Quem são os principais players do Mercado de Cloud TV?

Ooyala Inc., Brightcove Inc., Amino Technologies PLC, Fordela Corp. e NetSuite Inc. são as principais empresas que operam no Mercado de Cloud TV.

Qual é a região de crescimento mais rápido no Mercado de Cloud TV?

Estima-se que a Ásia-Pacífico cresça à maior CAGR durante o período de previsão (2026-2031).

Qual região detém a maior participação no Mercado de Cloud TV?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Cloud TV.

Quais anos este Mercado de Cloud TV abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Cloud TV foi estimado em USD 3,20 bilhões. O relatório abrange o tamanho histórico do Mercado de Cloud TV para os anos: 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Cloud TV para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: