Tamanho e Participação do Mercado de Serviço de Televisão Aberta

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 169.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 271.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.91% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviço de Televisão Aberta por Mordor Intelligence

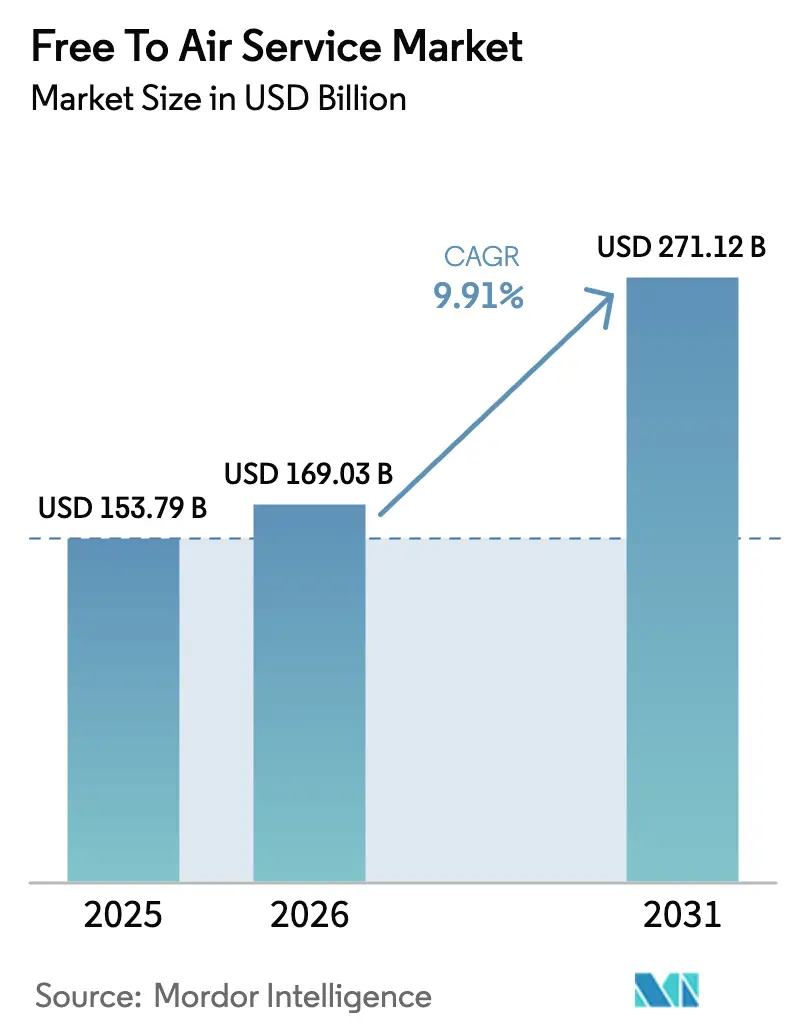

O tamanho do mercado de serviço de televisão aberta em 2026 é estimado em USD 169,03 bilhões, crescendo a partir do valor de 2025 de USD 153,79 bilhões, com projeções para 2031 mostrando USD 271,12 bilhões, crescendo a um CAGR de 9,91% no período de 2026 a 2031. A expansão está ancorada em implantações em larga escala de televisão digital terrestre, convergência híbrida de transmissão e banda larga, e interesse sustentado dos anunciantes em plataformas de alcance massivo e sem pagamento. Desligamentos analógicos obrigatórios na Ásia-Pacífico e na África, juntamente com atualizações de ATSC 3.0 e DVB-T2 na América do Norte e na Europa, aumentam a eficiência espectral e desbloqueiam capacidades de recepção em 4K, interativa e móvel. Os anunciantes aceleram os gastos programáticos em inventário de TV conectada à medida que a tecnologia de publicidade endereçável amadurece, enquanto os espectadores se voltam para esportes ao vivo em alta definição e entretenimento geral sem custo. A proliferação de dispositivos, especialmente smartphones habilitados para 5G, amplia o acesso onde as lacunas terrestres persistem, posicionando o mercado de serviço de televisão aberta para um crescimento resiliente diante da fadiga de assinaturas e da pressão macroeconômica.

Principais Conclusões do Relatório

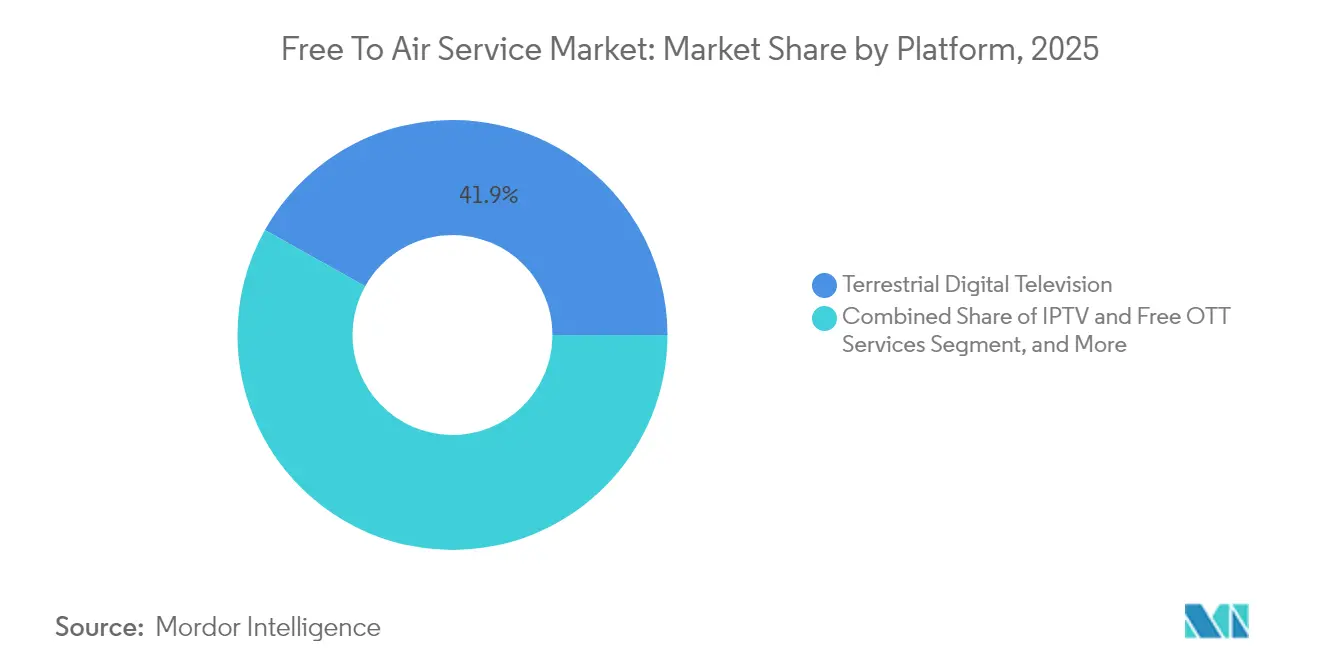

- Por plataforma, a televisão digital terrestre liderou o mercado de serviço de televisão aberta com uma participação de receita de 41,88% em 2025, enquanto os serviços de IPTV e OTT gratuito têm projeção de registrar um CAGR de 10,74% até 2031.

- Por tipo de conteúdo, o entretenimento geral representou 45,10% da participação de mercado do mercado de serviço de televisão aberta em 2025; o conteúdo esportivo está posicionado para a expansão mais rápida, com um CAGR de 10,42% até 2031.

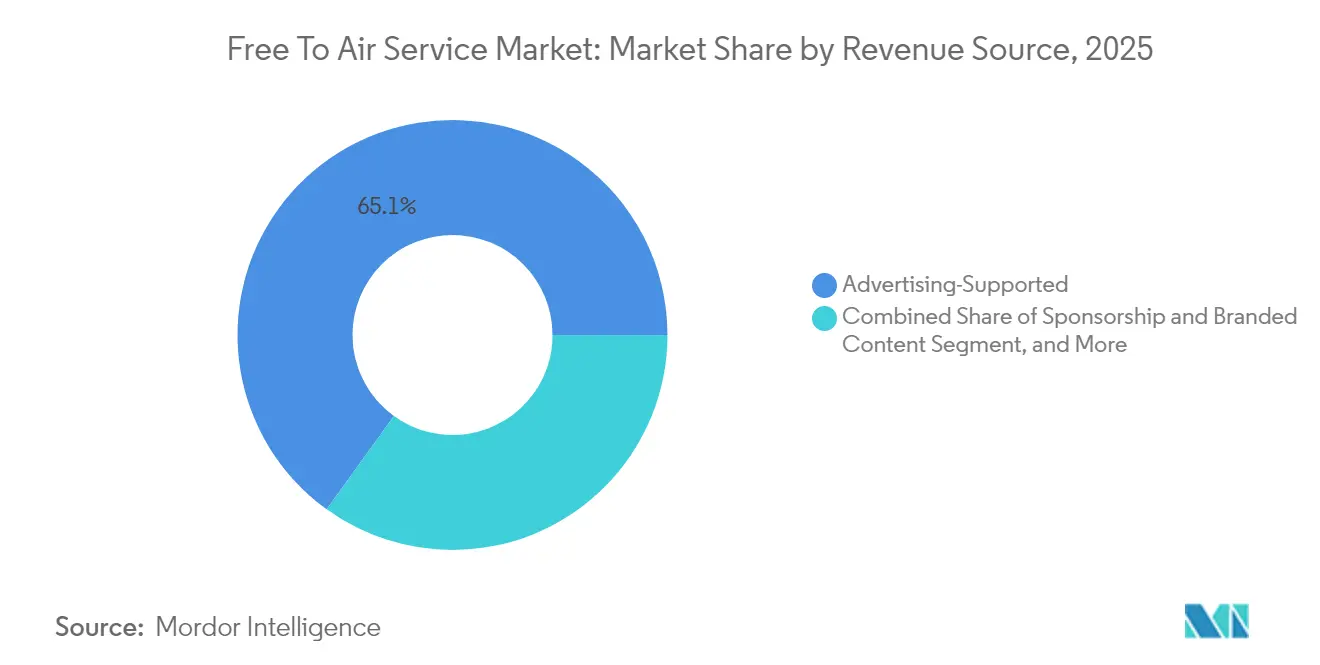

- Por fonte de receita, as operações suportadas por publicidade contribuíram com 65,05% da participação de mercado do mercado de serviço de televisão aberta em 2025, enquanto o patrocínio e o conteúdo de marca devem crescer a um CAGR de 10,35% até 2031.

- Por tipo de dispositivo, os televisores mantiveram uma participação de mercado de 57,20% do mercado de serviço de televisão aberta em 2025; no entanto, a visualização em smartphones e tablets tem previsão de aumentar a um CAGR de 10,68% até 2031.

- Por geografia, a Ásia-Pacífico capturou uma participação de mercado de 35,02% do mercado de serviço de televisão aberta em 2025, enquanto a África deve registrar um CAGR de 10,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviço de Televisão Aberta

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na infraestrutura de televisão digital terrestre | +2.1% | Global, concentrado na Ásia-Pacífico e na África | Médio prazo (2 a 4 anos) |

| Demanda crescente por visualização gratuita em alta definição | +1.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Deslocamento dos gastos com publicidade para plataformas digitais gratuitas | +1.5% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Surgimento de padrões de TV híbrida de transmissão e banda larga | +1.2% | Europa como principal, adoção na América do Norte em aceleração | Médio prazo (2 a 4 anos) |

| Nanossatélites de baixo custo de transmissão direta ao domicílio habilitando canais locais de televisão aberta | +0.9% | Áreas rurais e remotas globalmente | Longo prazo (≥ 4 anos) |

| Incentivos governamentais de realocação de espectro para radiodifusão de serviço público | +0.7% | Global com variação de política regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Infraestrutura de Televisão Digital Terrestre

Os mandatos nacionais de DVB-T2 na China e as atualizações em larga escala de transmissores pela Doordarshan da Índia ampliam o alcance a bilhões de potenciais espectadores. O DVB-T2 e o ATSC 3.0 comprimem mais canais por multiplex, entregam clareza em 4K e suportam recepção móvel, elevando a competitividade da televisão aberta em relação aos serviços de streaming com largura de banda limitada. Os 500 milhões de domicílios terrestres da Europa agora desfrutam de grades de canais mais ricas após os ganhos de eficiência espectral, enquanto os programas de migração da África aproveitam o backhaul de satélite concessionário para regiões de difícil acesso.[1]Administração Estatal de Rádio e Televisão da China, "Plano Nacional de Implantação de DVB-T2," nrta.gov.cn

Demanda Crescente por Visualização Gratuita em Alta Definição

A adoção em massa de televisores compatíveis com HD leva os radiodifusores a tratar o HD como padrão de base, em vez de um recurso premium. A demonstração de 8K do Japão em 2024 ressaltou os riscos reputacionais da qualidade de imagem, estimulando atualizações globais. No Reino Unido, a cobertura de sinal HD subiu para 85% dos espectadores terrestres, reforçando a fidelidade à transmissão durante eventos ao vivo de destaque, onde a latência e a clareza impulsionam o engajamento.[2]Ofcom, "Infraestrutura de Televisão e Tendências de Visualização 2024," ofcom.org.uk

Deslocamento dos Gastos com Publicidade para Plataformas Digitais Gratuitas

Ferramentas programáticas, inserção dinâmica de anúncios e mensuração entre dispositivos permitem que os radiodifusores concorram por orçamentos historicamente alocados ao vídeo social. Os gastos com TV conectada aumentaram 15% em 2024, refletindo o apetite dos profissionais de marketing por escala e publicidade direcionada. A entrega híbrida de transmissão e OTT multiplica ainda mais o inventário sem sacrificar o acesso gratuito, atraindo consumidores e anunciantes conscientes dos custos.[3]Interactive Advertising Bureau, "Gastos com Publicidade em TV Conectada 2024," iab.com

Surgimento de Padrões de TV Híbrida de Transmissão e Banda Larga

A adoção de HbbTV, superando 100 milhões de dispositivos na Europa, converte telas passivas em portais interativos. Pilotos alemães demonstram 40% maior engajamento com notícias quando os espectadores podem pausar, reiniciar ou votar dentro do ambiente de transmissão. O HbbTV 2.0 introduz capacidades de tela complementar, aumentando a fidelização e o potencial de captura de dados que suporta a diversificação de receitas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de serviços de streaming baseados em assinatura | -1.3% | Global, mais aguda em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Declínio nas receitas de publicidade tradicional | -0.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Inflação nos custos de largura de banda para transmissão em 4K | -0.5% | Global | Médio prazo (2 a 4 anos) |

| Pirataria e redistribuição não autorizada de transmissões ao vivo | -0.3% | Mercados emergentes selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Serviços de Streaming Baseados em Assinatura

Com 260 milhões de assinantes da Netflix e 150 milhões de clientes da Disney+ em 2024, os serviços de streaming corroem o público mais jovem, que valoriza catálogos sob demanda. No entanto, o aumento da rotatividade, com 47% dos usuários cancelando pelo menos um serviço em 2024 devido ao custo, cria uma oportunidade para alternativas gratuitas, particularmente em regiões sensíveis ao preço. Os radiodifusores respondem enfatizando exclusividades ao vivo e integrando funções de replay para replicar a conveniência da gravação diferida.

Declínio nas Receitas de Publicidade Tradicional

Os preços de publicidade linear enfraquecem à medida que os clientes buscam segmentação granular, prejudicando as receitas do horário nobre. Os radiodifusores respondem com pilotos de publicidade endereçável e métricas de audiência unificadas que reembalam o alcance massivo com responsabilidade digital, desacelerando a queda de receita e sustentando a viabilidade da televisão aberta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Terrestre Lidera a Modernização da Infraestrutura

O segmento terrestre representou 41,88% das receitas de 2025, capturando a maior participação do tamanho do mercado de serviço de televisão aberta, graças aos desligamentos obrigatórios e aos padrões de próxima geração que habilitam a recepção em 4K e móvel. A expansão da plataforma continua impulsionada por subsídios estatais e parcerias público-privadas que financiam a modernização de torres e implantações de repetidores. O mercado de serviço de televisão aberta se beneficia à medida que as redes terrestres se integram com os modos de transmissão 5G, permitindo que smartphones recebam canais lineares sem incorrer em cobranças de dados, consolidando assim sua relevância entre os espectadores nativos digitais.

Os serviços de IPTV e OTT gratuito, expandindo-se a um CAGR de 10,74%, combinam a personalização da banda larga com o alcance da transmissão. Os operadores aproveitam a playout em nuvem para espelhar grades de canais online, enquanto os canais FAST (streaming de TV gratuito suportado por publicidade) atraem os que cortaram o cabo. Os serviços de satélite de televisão aberta atendem geografias remotas onde as implantações terrestres ficam para trás, e as constelações de órbita baixa prometem latência inferior a um segundo, reduzindo a lacuna de experiência. O cabo básico gratuito persiste em complexos de múltiplas unidades habitacionais onde acordos em bloco oferecem economia, mas enfrenta atrito à medida que os consumidores preferem a versatilidade dos dispositivos.

Por Tipo de Conteúdo: A Monetização de Esportes Impulsiona o Crescimento

O entretenimento geral deteve uma participação de 45,10% do tamanho do mercado de serviço de televisão aberta em 2025, graças a dramas seriados, programas de auditório e formatos de variedades que garantem amplo apelo. A narrativa localizada sustenta o vínculo cultural e a afinidade dos anunciantes, sustentando receitas estáveis. Os esportes, por sua vez, estão em uma trajetória de CAGR de 10,42%, à medida que os detentores de direitos valorizam o alcance da televisão aberta para eventos nacionais, ilustrado pela audiência recorde das Olimpíadas em 2024.

As notícias mantêm um prêmio de confiança durante crises, onde a baixa latência e o acesso universal superam os riscos associados ao buffering de streaming. A programação infantil e educacional ganhou apoio político durante os esforços de aprendizado remoto na pandemia, com os radiodifusores inserindo blocos curriculares nas grades diurnas. As faixas de estilo de vida e documentários formam a cauda longa, monetizadas por meio de patrocínios que integram marcas em narrativas contextuais, alinhando-se com as tendências de fragmentação de audiência.

Por Fonte de Receita: A Evolução da Publicidade Acelera

Os modelos suportados por publicidade representaram 65,05% das vendas de 2025, refletindo o domínio da participação de mercado de serviço de televisão aberta dos comerciais em várias plataformas. A tecnologia programática e a substituição dinâmica de anúncios elevam o rendimento, enquanto as trocas de dados de audiência com fabricantes de smart TVs refinam a precisão da segmentação. O patrocínio e o conteúdo de marca, crescendo 10,35% ao ano, incorporam mensagens dentro das narrativas, compensando o comportamento de pular anúncios em dispositivos conectados.

O financiamento público e as taxas de licença estabilizam os operadores de serviço público, embora o escrutínio político fomente iniciativas de eficiência e promova a transparência nos relatórios de audiência. As receitas de sindicalização e licenciamento crescem à medida que formatos de sucesso migram internacionalmente, reduzindo o risco dos gastos com produção doméstica e diversificando os canais de renda.

Por Tipo de Dispositivo: A Visualização Móvel Transforma o Acesso

Os televisores permaneceram como a tela principal, com uma participação de 57,20% em 2025; no entanto, a visualização em smartphones e tablets tem projeção de registrar um CAGR de 10,68% até 2031. Os portais de televisão aberta e os aplicativos complementares de HbbTV permitem que os espectadores façam a transição sem interrupções entre as telas da sala de estar e as móveis sem barreiras de autenticação, sustentando assim o alcance entre os dados demográficos mais jovens. PCs e laptops servem ao consumo de conteúdo diferido em locais de trabalho ou estudo, enquanto os alto-falantes inteligentes introduzem notícias ativadas por voz e flashes de resultados esportivos, estendendo a marca linear para o áudio.

A proliferação de telas ambientes exige streams de taxa de bits adaptativa e pacotes gráficos responsivos para que feeds idênticos satisfaçam tanto telefones de 4 polegadas quanto televisores 4K de 75 polegadas. Esse alinhamento técnico aumenta o capex, mas aprofunda a duração do engajamento, reforçando o valor de longo prazo para os anunciantes do setor de serviço de televisão aberta.

Análise Geográfica

A Ásia-Pacífico entregou 35,02% das receitas de 2025, à medida que o projeto DVB-T2 de USD 2,8 bilhões da China cobriu 99% de seus cidadãos, e a Doordarshan da Índia expandiu os transmissores de alta potência rurais para atingir 95% de cobertura populacional. As transmissões em 8K do Japão e os testes de transmissão 5G da Coreia do Sul estão moldando os padrões globais, enquanto os reguladores da ASEAN coordenam planos de espectro, acelerando assim as economias de escala de equipamentos transfronteiriços.

A Europa abriga ecossistemas maduros de serviço público, mas a fragmentação do streaming pressiona a participação de audiência. A União Europeia de Radiodifusão harmoniza o HbbTV, habilitando serviços interativos entre mercados. A Alemanha e a França digitalizam arquivos e adotam a playout em nuvem para reduzir os custos operacionais, reinvestindo as economias em coproduções de dramas locais que cumprem os mandatos culturais.

A África é a região de crescimento mais rápido, com um CAGR de 10,31%, impulsionada pelas implantações de plataformas de satélite e pela queda nos preços de smartphones, que democratizam o acesso ao conteúdo. A expansão terrestre da Nigéria tem como alvo o maior contingente jovem do continente, e a iniciativa de satélite gratuito do Quênia exemplifica estratégias de salto tecnológico que contornam a infraestrutura de cabo. A América do Norte e a América do Sul mostram ganhos constantes à medida que os radiodifusores se voltam para simulcasts em 4K, recepção móvel ATSC 3.0 e publicidade endereçável.

Cenário Competitivo

O mercado de serviço de televisão aberta é moderadamente fragmentado, com radiodifusores públicos dominando seus territórios domésticos por meio de estruturas de financiamento, enquanto rivais privados e entrantes de tecnologia intensificam a concorrência. As custosas transições para ATSC 3.0 e DVB-T2 incentivam alianças de compartilhamento de canais e fusões de back-end. Os radiodifusores priorizam direitos exclusivos de esportes, dramas locais seriados e programação original de notícias para reter audiências massivas, enquanto adotam automação em nuvem para otimizar as operações.

A convergência tecnológica estimula acordos entre setores, à medida que fornecedores de chipsets fazem parceria com redes para pré-carregar aplicativos de sintonizador e empresas de satélite colaboram com radiodifusores na entrega direta ao dispositivo. Pilotos de personalização baseados em inteligência artificial apresentam trilhas de conteúdo individualizadas sem taxas de assinatura, imitando interfaces de SVOD para reduzir o abandono do público jovem. Os órgãos reguladores monitoram o pluralismo midiático à medida que a onda de consolidação ganha ritmo.

Os primeiros adotantes da publicidade endereçável garantem CPMs premium, aproveitando os dados de ACR de smart TVs para fundir métricas lineares e digitais. Os compromissos de sustentabilidade estão emergindo como um diferenciador de marca, com redes europeias comprometendo metas de energia renovável em seus sites de transmissores.

Líderes do Setor de Serviço de Televisão Aberta

British Broadcasting Corporation

China Central Television

National Broadcasting Company LLC

Australian Broadcasting Corporation

Nippon Hoso Kyokai

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Ministério das Comunicações do Brasil aprovou um fundo de USD 1,2 bilhão para acelerar o desligamento analógico do país até 2027, alocando subsídios para atualizações de transmissores DVB-T2 e subsídios para conversores.

- Julho de 2025: A South African Broadcasting Corporation fez parceria com a SpaceX para testar feixes de televisão de transmissão direta para celular em órbita baixa, expandindo a cobertura de televisão aberta para províncias rurais remotas.

- Abril de 2025: A Prasar Bharati da Índia concluiu a primeira fase de seu piloto de transmissão 5G em Délhi e Mumbai, comprovando a recepção móvel dos canais de televisão aberta da Doordarshan sem uso de dados.

- Janeiro de 2025: A União Europeia de Radiodifusão lançou o laboratório de certificação HbbTV 3.0 pan-europeu em Genebra, permitindo testes de conformidade mais rápidos para radiodifusores e fabricantes de dispositivos.

Escopo do Relatório Global do Mercado de Serviço de Televisão Aberta

| Televisão Aberta Baseada em Satélite |

| Televisão Digital Terrestre |

| Cabo Básico Gratuito |

| IPTV e Serviços OTT Gratuitos |

| Entretenimento Geral |

| Esportes |

| Notícias |

| Infantil e Educação |

| Outro Tipo de Conteúdo |

| Suportado por Publicidade |

| Financiamento Público e Taxa de Licença |

| Patrocínio e Conteúdo de Marca |

| Sindicalização e Licenciamento |

| Televisores |

| Smartphones e Tablets |

| PCs e Laptops |

| Alto-Falantes Inteligentes e Rádios |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Plataforma | Televisão Aberta Baseada em Satélite | ||

| Televisão Digital Terrestre | |||

| Cabo Básico Gratuito | |||

| IPTV e Serviços OTT Gratuitos | |||

| Por Tipo de Conteúdo | Entretenimento Geral | ||

| Esportes | |||

| Notícias | |||

| Infantil e Educação | |||

| Outro Tipo de Conteúdo | |||

| Por Fonte de Receita | Suportado por Publicidade | ||

| Financiamento Público e Taxa de Licença | |||

| Patrocínio e Conteúdo de Marca | |||

| Sindicalização e Licenciamento | |||

| Por Tipo de Dispositivo | Televisores | ||

| Smartphones e Tablets | |||

| PCs e Laptops | |||

| Alto-Falantes Inteligentes e Rádios | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez as receitas suportadas por publicidade crescerão no mercado de serviço de televisão aberta entre 2026 e 2031?

O patrocínio e o conteúdo de marca lideram o crescimento com um CAGR de 10,35%, enquanto a publicidade em spot tradicional se moderniza por meio de formatos endereçáveis, sustentando a expansão geral liderada pela publicidade.

Qual plataforma adicionará o maior número de novos espectadores até 2031?

Os serviços de IPTV e OTT gratuito, expandindo-se a um CAGR de 10,74%, atrairão audiências incrementais combinando canais de transmissão com personalização de banda larga.

Por que a África é a região de crescimento mais rápido para serviços de televisão aberta?

Os investimentos em satélite e os smartphones acessíveis fecham as lacunas de cobertura, impulsionando um CAGR de 10,31% à medida que os consumidores optam por conteúdo gratuito em mercados com largura de banda limitada.

Qual é o papel do ATSC 3.0 nas perspectivas do mercado dos Estados Unidos?

O ATSC 3.0 habilita a recepção em 4K e móvel, permitindo que os radiodifusores norte-americanos igualem a qualidade de vídeo do streaming e lancem publicidade direcionada que aumenta o potencial de receita.

Como os radiodifusores estão mitigando a concorrência dos serviços de streaming?

Eles garantem esportes ao vivo exclusivos, implantam interatividade HbbTV e aproveitam a tecnologia de publicidade programática para entregar conteúdo gratuito e de alta qualidade sem taxas de assinatura.

Página atualizada pela última vez em: