Tamanho e Participação do Mercado de Serviços de Radiodifusão Televisiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

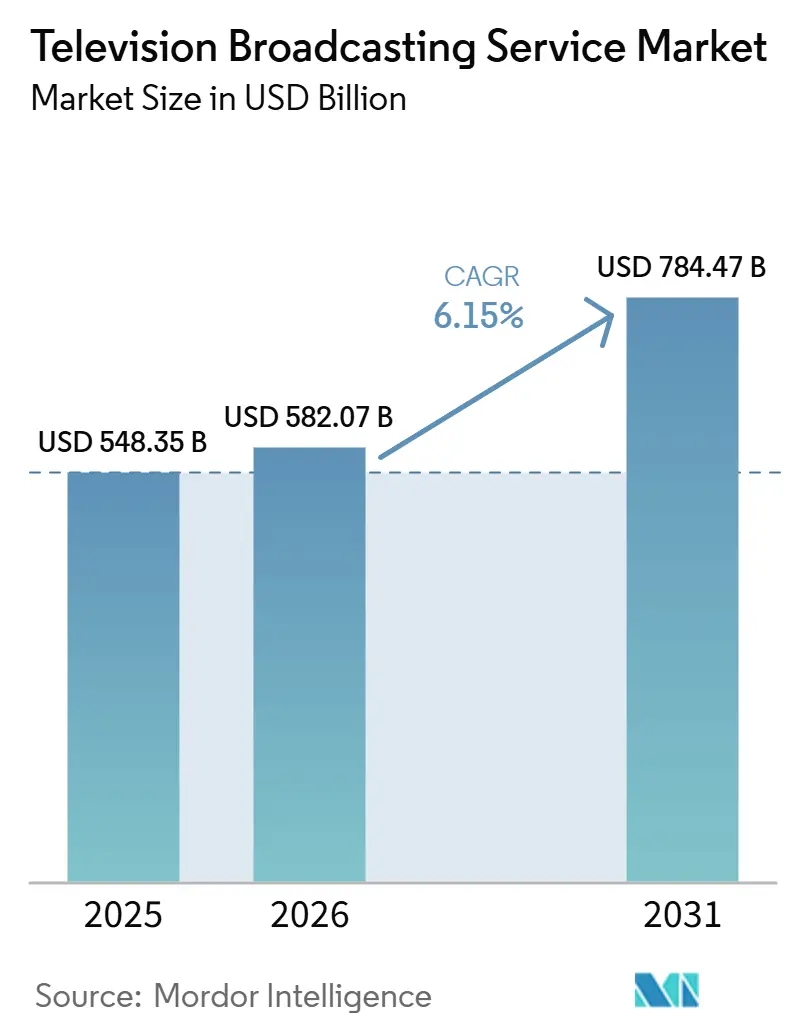

| Tamanho do Mercado (2026) | 582.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 784.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Radiodifusão Televisiva por Mordor Intelligence

O tamanho do mercado de serviços de radiodifusão televisiva foi avaliado em USD 548,35 bilhões em 2025 e estima-se que cresça de USD 582,07 bilhões em 2026 para atingir USD 784,47 bilhões até 2031, a um CAGR de 6,15% durante o período de previsão (2026-2031). O streaming capturou quase metade do tempo total de visualização em janeiro de 2026, confirmando que o cancelamento de pacotes de TV a cabo avançou além da fase de adotantes iniciais para um comportamento de mercado de massa. A migração de anunciantes para o inventário de televisão conectada restaurou o poder de precificação para o vídeo de formato longo, elevando os serviços suportados por publicidade acima dos modelos de assinatura em receita anual. As emissoras comerciais estão redirecionando capital para fluxos de trabalho híbridos lineares-digitais que permitem que o mesmo conteúdo seja vendido em múltiplas plataformas, enquanto as medidas regulatórias para encerrar os padrões de transmissão legados liberam espectro para a transmissão de dados interativa. A diferenciação competitiva agora depende de pilhas tecnológicas unificadas que minimizam o custo por transmissão e de direitos exclusivos de esportes ao vivo que ancoram tanto a retenção de audiência quanto os rendimentos de publicidade premium.

Principais Conclusões do Relatório

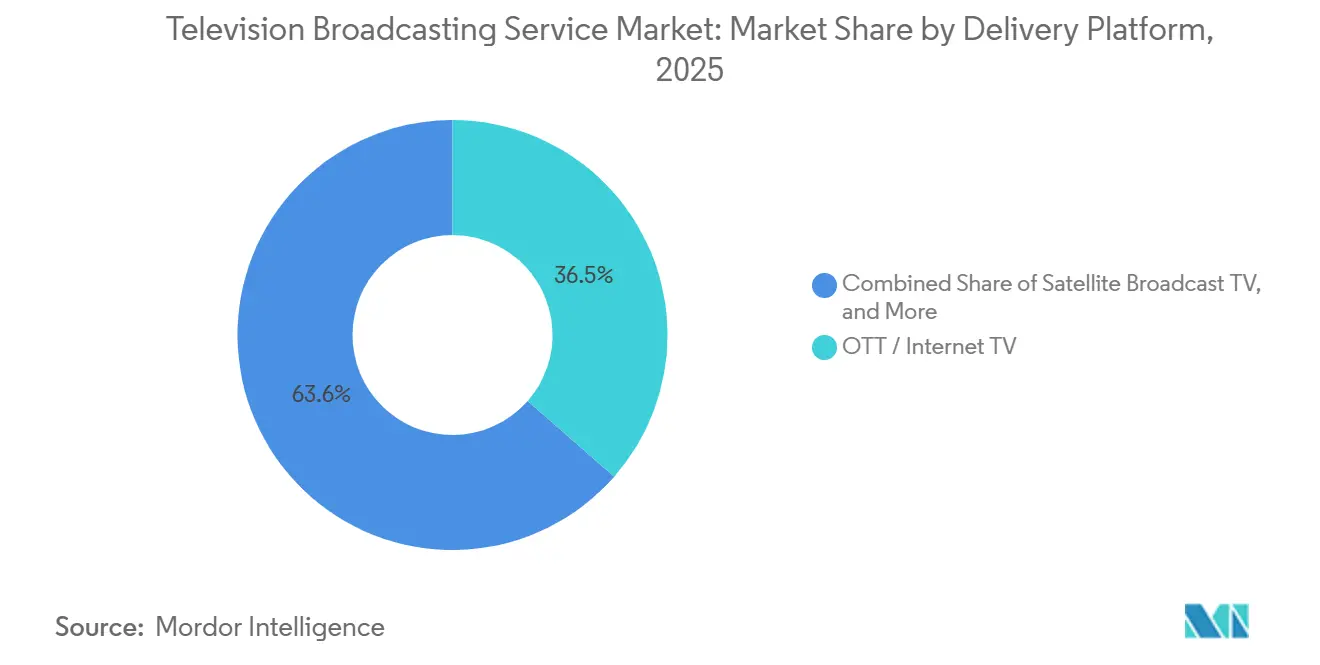

- Por plataforma de distribuição, OTT e TV pela Internet detiveram 36,45% da receita de 2025 no mercado de serviços de radiodifusão televisiva e estão se expandindo a um CAGR de 6,57% até 2031.

- Por tipo de serviço, as ofertas suportadas por publicidade representaram 55,78% da receita de 2025 e devem avançar a um CAGR de 6,88% até 2031.

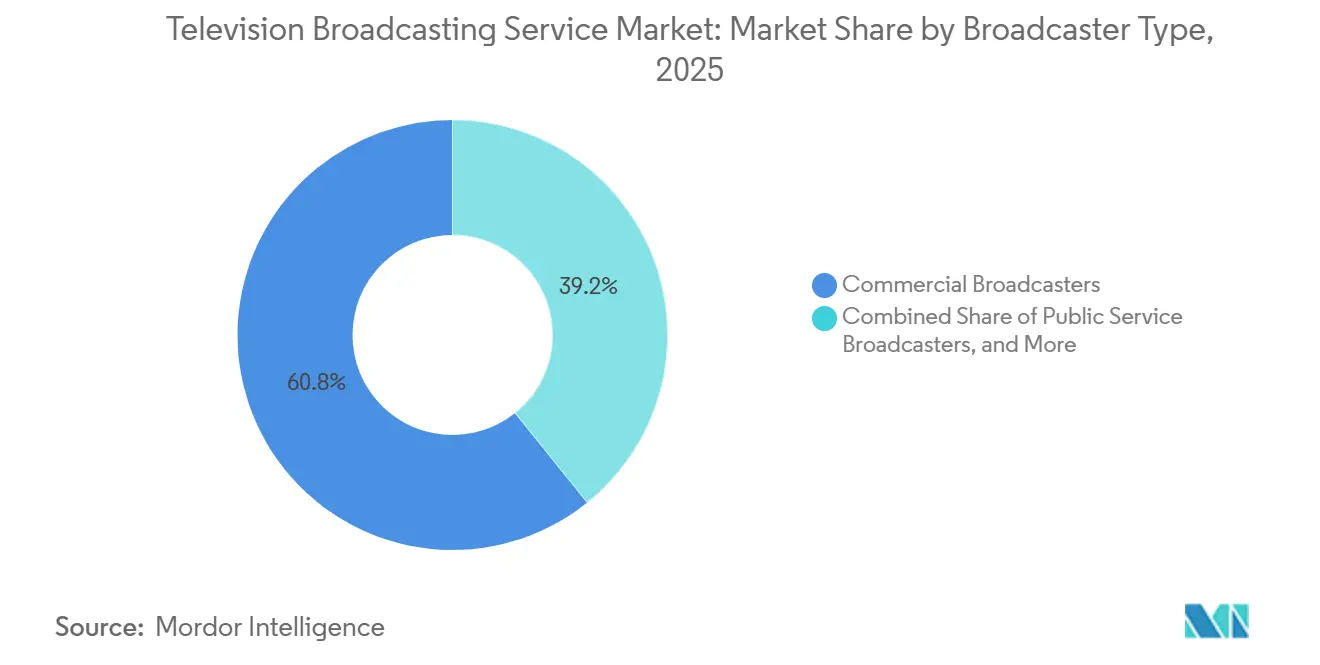

- Por tipo de radiodifusor, os operadores comerciais controlaram 60,78% da receita de 2025 no mercado de serviços de radiodifusão televisiva e têm previsão de crescimento a um CAGR de 7,11% até 2031.

- Por gênero de conteúdo, esportes é a categoria de crescimento mais rápido com um CAGR de 6,22%, superando entretenimento e drama, que, no entanto, comandou a maior participação de receita de 31,45% em 2025.

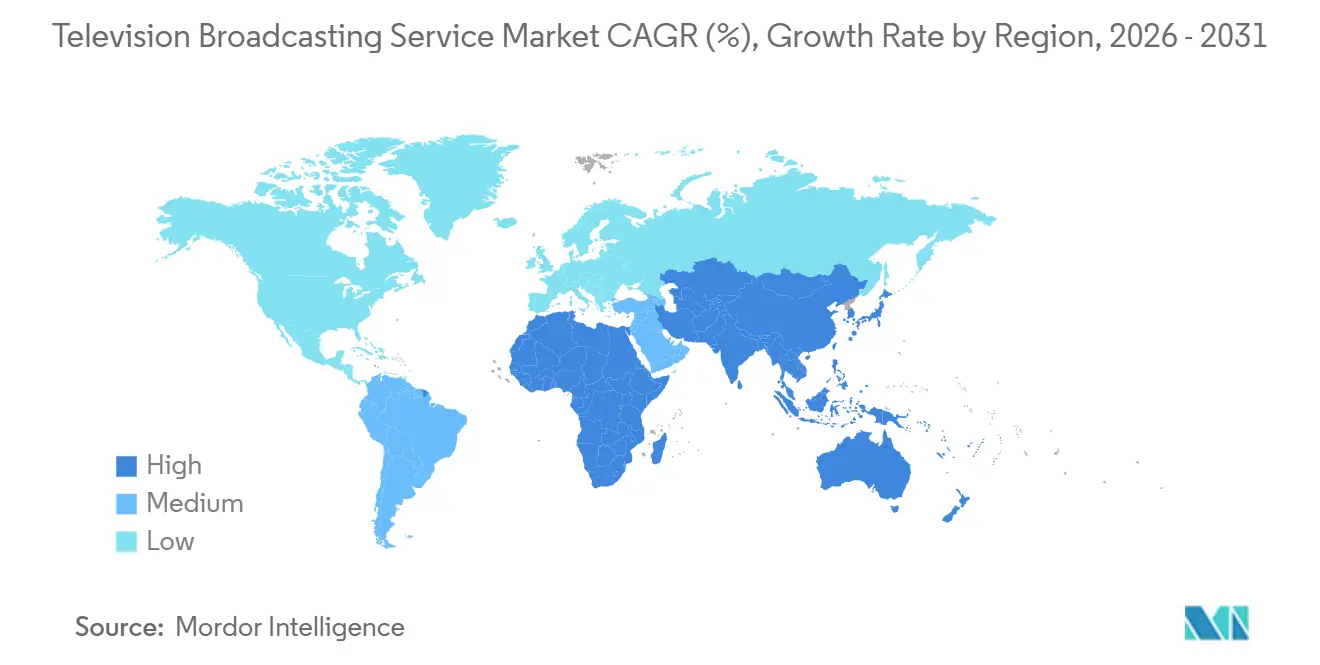

- A Ásia-Pacífico dominou o desempenho regional com 32,87% da receita de 2025, enquanto o Oriente Médio deve registrar o maior CAGR de 7,98% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Radiodifusão Televisiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Cancelamento de Pacotes Impulsiona a Adoção de OTT e TV por Streaming | +1.8% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2–4 anos) |

| Crescente Demanda dos Anunciantes por Inventário de Esportes ao Vivo | +1.5% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Penetração de Banda Larga e Smart TV em Mercados Emergentes | +1.3% | Ásia-Pacífico, Oriente Médio, América do Sul | Longo prazo (≥4 anos) |

| Implantação do ATSC 3.0 Habilitando Transmissões Interativas | +0.7% | América do Norte, projetos-piloto iniciais na Coreia do Sul | Médio prazo (2–4 anos) |

| Ecossistemas de Canais FAST Apoiados por Fabricantes de Equipamentos Ganham Tração | +0.9% | Global, liderado pela América do Norte e Europa | Curto prazo (≤2 anos) |

| Playout Baseado em Nuvem Reduz Barreiras de Entrada para Redes de Nicho | +0.5% | Global, especialmente entrantes em mercados emergentes | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

O Cancelamento de Pacotes Impulsiona a Adoção de OTT e TV por Streaming

A participação do streaming no uso total de televisão atingiu 47% em janeiro de 2026, um salto de 5,4 pontos percentuais em 12 meses. Os domicílios mantêm banda larga de alta velocidade, mas cancelam pacotes multicanais, direcionando os gastos para aplicativos à la carte que combinam bibliotecas sob demanda com canais lineares ao vivo. A Comcast perdeu 10% dos assinantes domésticos de TV paga linear ano a ano no quarto trimestre de 2025, enquanto o Peacock adicionou 12% mais assinantes pagos no mesmo período.[1]Comcast Advertising, "FAST Channels 2024: Insights and Trends," Comcast Advertising, comcastadvertising.com Os serviços gratuitos suportados por publicidade aceleram o cancelamento de assinaturas de TV a cabo porque o custo zero de assinatura reduz drasticamente o atrito na troca; o Tubi e o The Roku Channel registraram ganhos de participação de visualização de dígito único médio até janeiro de 2026. As emissoras, portanto, priorizam experiências de aplicativos fluidas e bibliotecas robustas em detrimento das negociações de distribuição, deslocando capital para a tecnologia direta ao consumidor.

Crescente Demanda dos Anunciantes por Inventário de Esportes ao Vivo

Os direitos esportivos valorizaram 113% entre 2014 e 2024, superando em muito o crescimento geral da publicidade porque as marcas valorizam o alcance em tempo real e o alto engajamento. A transmissão do Clássico Mundial de Beisebol pela Netflix no Japão atraiu 31,4 milhões de espectadores, ilustrando que mesmo as plataformas com foco em assinatura pagarão prêmios por eventos ao vivo exclusivos. Nos serviços FAST, os canais esportivos registraram crescimento de 105% na receita publicitária e 71% maior recall de anúncios do que o vídeo de formato curto. Streamers com grandes recursos financeiros e emissoras nacionais, portanto, asseguram propriedades de destaque, forçando as redes regionais a se voltarem para esportes de nicho ou programação de apoio.

Penetração de Banda Larga e Smart TV em Mercados Emergentes

A expansão da fibra óptica e as smart TVs mais baratas comprimem décadas de evolução de infraestrutura em uma janela de cinco anos. A receita do Zee5 aumentou 73,2% ano a ano no terceiro trimestre do exercício fiscal de 2026 para INR 4,2 bilhões (USD 50,4 milhões), tornando-se EBITDA-positivo em INR 564 milhões (USD 6,8 milhões). O Globoplay do Brasil superou 100 milhões de downloads ao combinar canais ao vivo com telenovelas sob demanda e direitos exclusivos de futebol. O TVING da Coreia do Sul cresceu para 8 milhões de usuários ativos mensais até outubro de 2024 e tem como meta 15 milhões até 2027, auxiliado pela integração de inventário publicitário com o Wavve. Os streamers globais devem localizar conteúdo, preços e opções de pagamento ou correm o risco de ceder participação a esses campeões regionais.

Implantação do ATSC 3.0 Habilitando Transmissões Interativas

A proposta da FCC de outubro de 2025 para eliminar as regras de transmissão simultânea do ATSC 1.0 libera espectro para serviços de próxima geração. A Pearl TV iniciou um programa de vouchers para conversores em abril de 2026, destinado a 15 milhões de domicílios que utilizam antena, replicando a transição para a TV digital de 2009. O ATSC A/344, publicado em junho de 2025, define gatilhos interativos que permitem às emissoras sobrepor links de comércio eletrônico ou estatísticas em tempo real sem retorno de banda larga. No entanto, a penetração de receptores está atrasada porque a maioria das novas TVs ainda é fornecida com sintonizadores ATSC 1.0, atrasando a monetização da publicidade direcionada e da transmissão de dados.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plataformas SVOD Canibalizando a Audiência Linear | -1.2% | Global, mais forte na América do Norte e Europa Ocidental | Curto prazo (≤2 anos) |

| Custos Crescentes de Aquisição de Direitos Premium | -0.9% | Global, agudo em mercados competitivos de direitos esportivos | Médio prazo (2–4 anos) |

| Regulamentação de Conteúdo Local e Limites de Propriedade Estrangeira | -0.6% | Europa, Ásia-Pacífico, Oriente Médio | Longo prazo (≥4 anos) |

| Reaproveitamento de Espectro para 5G Reduz a Capacidade Terrestre | -0.4% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Plataformas SVOD Canibalizando a Audiência Linear

A receita de redes lineares da Warner Bros Discovery caiu 12% ano a ano no quarto trimestre de 2025, mesmo com o aumento dos assinantes de streaming para 131,6 milhões.[2]Warner Bros Discovery, "Quarterly Results," Warner Bros Discovery, wbd.com O inventário de publicidade linear encolhe junto com a migração da audiência, e a receita por espectador no SVOD é menor do que nas transmissões programadas. A Comcast perdeu 10% dos domicílios de TV paga no quarto trimestre de 2025, reforçando uma tendência de cancelamento de pacotes que dura uma década. As emissoras devem, portanto, financiar infraestrutura duplicada para operar aplicativos diretos ao consumidor enquanto ainda mantêm redes legadas, comprimindo as margens durante a transição.

Custos Crescentes de Aquisição de Direitos Premium

A inflação dos direitos supera o crescimento da receita, particularmente para esportes de primeiro nível. O acordo multianual da Fuji Television para a Fórmula 1, cobrindo 24 corridas anuais a partir de 2026, supera USD 100 milhões por ano com base em contratos europeus comparáveis. A Netflix pagou à Warner Bros Discovery USD 2,8 bilhões para encerrar antecipadamente um acordo de biblioteca a fim de redirecionar capital para eventos da WWE e da NFL. As emissoras de médio porte recuam para gêneros de nicho ou conteúdo regional, o que gera taxas de publicidade mais baixas e enfraquece a capacidade de promoção cruzada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Distribuição: OTT Impulsiona o Crescimento Geral Enquanto os Canais Legados se Estabilizam

OTT e TV pela Internet capturaram 36,45% da receita de 2025 no mercado de serviços de radiodifusão televisiva e crescerão a um CAGR de 6,57% até 2031. O aumento reflete sistemas operacionais de smart TV que colocam em destaque os aplicativos de streaming e redes móveis que isentam o tráfego de vídeo de franquia de dados. TV a cabo e satélite ainda ancoram a distribuição rural e marítima, mas a erosão de assinantes continua à medida que a banda larga por órbita baixa promete alternativas viáveis em três anos. A TV de radiodifusão terrestre se beneficia da interatividade do ATSC 3.0, mas o reaproveitamento de espectro limita a expansão. A participação da IPTV permanece confinada a pacotes de operadoras em geografias ricas em fibra.

As emissoras agora implantam pilhas tecnológicas convergidas para que um único ativo se manifeste como um canal linear, um episódio sob demanda e um feed FAST com inserção dinâmica de anúncios. A Paramount unificou seus fluxos de trabalho do Paramount+ e do Pluto TV no quarto trimestre de 2025, reduzindo o custo por transmissão em 15%. Esse modelo protege as economias de escala enquanto acompanha as mudanças de preferência da audiência, garantindo que o tamanho do mercado de serviços de radiodifusão televisiva para plataformas OTT cresça sem canibalizar totalmente os formatos legados.

Por Tipo de Serviço: Os Modelos Financiados por Anunciantes Recuperam o Impulso

As ofertas suportadas por publicidade controlaram 55,78% da receita de 2025 e devem se expandir a um CAGR de 6,88%, superando o crescimento das assinaturas à medida que os domicílios gerenciam a fadiga orçamentária. O nível com anúncios da Netflix atingiu 190 milhões de usuários ativos mensais no primeiro trimestre de 2026, impulsionando materialmente a receita trimestral de USD 12,25 bilhões. A receita de plataforma de USD 1,22 bilhão da Roku no quarto trimestre de 2025 valida a economia FAST, onde taxas de conclusão mais altas e segmentação granular elevam os CPMs.

Os serviços de assinatura ainda sustentam produções originais de grande sucesso, mas enfrentam picos de cancelamento quando os catálogos estagnam. Os modelos híbridos agora dominam: uma rampa de entrada gratuita suportada por publicidade canaliza usuários para níveis premium, capturando a disposição de pagar em toda a curva de renda. A composição da participação de mercado de serviços de radiodifusão televisiva, portanto, se inclina novamente para a publicidade, mas as margens melhoram porque os sistemas programáticos automatizam as vendas de inventário.

Por Tipo de Radiodifusor: Operadores Comerciais Exploram Fluxos de Renda Duplos

Os operadores comerciais detiveram 60,78% da receita de 2025 e crescerão 7,11% ao ano, alavancando tanto os fluxos de caixa de publicidade quanto de assinatura. O Paramount+ atingiu 79 milhões de assinantes no quarto trimestre de 2025, enquanto os usuários ativos mensais globais do Pluto TV superaram 80 milhões, provando que ecossistemas freemium podem coexistir sob um mesmo guarda-chuva corporativo. O TVING da CJ ENM viu a publicidade saltar 74,7% após a fusão do inventário com o Wavve, ressaltando as vantagens de escala.

As emissoras de serviço público enfrentam limites estatutários sobre a receita comercial, e as emissoras comunitárias dependem de trabalho voluntário, restringindo o investimento. Os players comerciais reciclam os fluxos de caixa lineares em produções originais de streaming e esportes ao vivo, preservando a vantagem de tamanho do mercado de serviços de radiodifusão televisiva enquanto os pares públicos e comunitários estagnam.

Por Gênero de Conteúdo: Esportes Acelera Enquanto Entretenimento Ancora o Volume

Esportes é o gênero de crescimento mais rápido com um CAGR de 6,22% até 2031, estimulado pela demanda dos anunciantes por visualização programada que resiste ao deslocamento temporal. A Comcast Advertising mediu um crescimento de 105% nos gastos com publicidade em esportes FAST e 71% maior recall em comparação com vídeo de formato curto. Entretenimento e drama ainda comandam 31,45% da receita, preenchendo grades de horário nobre e filas de maratona.

As notícias retêm picos durante eventos de crise, mas têm dificuldades em ciclos rotineiros, levando a canais de streaming sempre ativos que remixam feeds de agências. A programação infantil se beneficia da visualização repetida, mas enfrenta escrutínio de privacidade de dados. Documentários de nicho e programas de estilo de vida encontram micro-audiências globais porque os custos de distribuição dentro do mercado de serviços de radiodifusão televisiva se aproximam de zero após a codificação inicial.

Análise Geográfica

A Ásia-Pacífico gerou 32,87% da receita de 2025, impulsionada pelo salto tecnológico de OTT da Índia e pela infraestrutura de radiodifusão 5G financiada pelo Estado da China. O marco de EBITDA positivo do Zee5 em INR 564 milhões (USD 6,8 milhões) confirma a viabilidade da economia unitária para plataformas em idiomas regionais. A integração do TVING da Coreia do Sul com o Wavve impulsionou a publicidade em 74,7%, e a aposta da Fuji Television nos direitos exclusivos da Fórmula 1 mira na fidelidade ao esporte premium.

As plataformas lineares na América do Norte e na Europa estão testemunhando um declínio gerenciado, que está sendo compensado pelo crescimento dos serviços de streaming. No primeiro trimestre de 2026, o Peacock alcançou um aumento de 12% nos assinantes pagos, atingindo 46 milhões, enquanto a base linear da Comcast registrou uma contração de 10%. O encerramento proposto do ATSC 1.0 pela FCC está acelerando a transição para modelos de distribuição centrados em IP. Enquanto isso, as cotas europeias e os limites de propriedade estão adicionando complexidade aos esforços de consolidação na região.

O Oriente Médio tem previsão de registrar o maior CAGR de 7,98%, sustentado pelo apoio de fundos soberanos de riqueza a estúdios locais e pela construção de fibra até o domicílio que habilita canais lineares em 4K HDR. A América do Sul gira em torno do Globoplay do Brasil, que superou 100 milhões de downloads, alavancando os direitos de futebol em língua portuguesa para se defender dos entrantes globais. A África permanece incipiente porque a acessibilidade da banda larga limita a adoção em massa, mas os modelos com foco em dispositivos móveis prometem crescimento de recuperação nos anos finais da previsão.

Cenário Competitivo

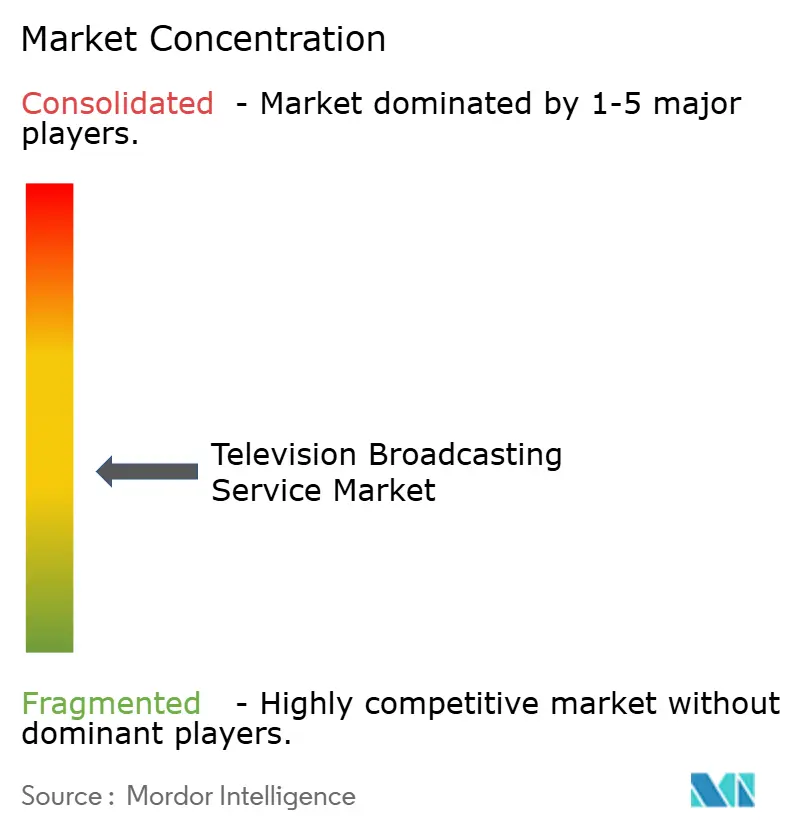

O mercado de serviços de radiodifusão televisiva exibe concentração moderada: as 10 principais empresas controlam aproximadamente 40% da receita global. Os conglomerados legados desinvestem em redes de TV a cabo em declínio para financiar o streaming e consolidam infraestruturas isoladas em uma plataforma unificada. A Warner Bros Discovery entregou USD 393 milhões de EBITDA de streaming no quarto trimestre de 2025 após fundir o Max e o Discovery+ e eliminar programas de ficção com baixo desempenho. O sistema único de gestão de conteúdo da Paramount agora alimenta tanto o Paramount+ quanto o Pluto TV, reduzindo o custo por transmissão em 15%.

A televisão de streaming gratuita suportada por publicidade (FAST) está emergindo como um campo de batalha fundamental, impulsionada pela crescente demanda por consumo de conteúdo econômico. No quarto trimestre de 2025, a receita de plataforma da Roku aumentou 18% ano a ano, atingindo USD 1,22 bilhão, à medida que as marcas deslocaram seus orçamentos para formatos de televisão conectada para capitalizar o aumento da audiência. Os canais apoiados por fabricantes de equipamentos, pré-carregados nas telas iniciais de smart TVs, alcançam escala imediata, contornando campanhas caras de aquisição de usuários. Essa abordagem permite que os anunciantes alcancem um público mais amplo enquanto minimizam custos, tornando o FAST uma opção atraente no cenário midiático em evolução.

Os campeões regionais exibem força defensiva. O Zee5 alavancou os direitos de críquete e dramas em hindi para atingir a lucratividade em um mercado sensível a preços. A interatividade do ATSC 3.0 oferece às emissoras locais dos EUA uma ferramenta de personalização antes reservada aos nativos digitais, potencialmente defendendo a participação publicitária contra o streaming em 2027-2028.[3]Advanced Television Systems Committee, "ATSC 3.0 Deployment Update," ATSC, atsc.org

Líderes do Setor de Serviços de Radiodifusão Televisiva

-

British Broadcasting Corporation (BBC)

-

Comcast Corporation

-

Paramount Global (anteriormente ViacomCBS Inc.)

-

The Walt Disney Company

-

Warner Bros. Discovery, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Pearl TV começou a distribuir vouchers para conversores que cobrem integralmente os custos de hardware para 15 milhões de domicílios que utilizam antena, com o objetivo de acelerar a adoção do ATSC 3.0.

- Janeiro de 2026: A Netflix registrou USD 12,25 bilhões de receita no primeiro trimestre com uma margem operacional de 32,3%, enquanto seu nível com anúncios atingiu 190 milhões de usuários ativos mensais; também redirecionou USD 2,8 bilhões de um acordo de biblioteca encerrado para os direitos da WWE e da NFL.

- Janeiro de 2026: A Comcast registrou USD 31,457 bilhões de receita no primeiro trimestre, com os 46 milhões de assinantes pagos do Peacock gerando USD 2,1 bilhões; os canais esportivos nos serviços FAST cresceram 105% nos gastos com publicidade.

- Outubro de 2025: A FCC propôs a eliminação da regra de transmissão simultânea do ATSC 1.0 para liberar espectro para transmissão de dados e serviços interativos.

Escopo do Relatório Global do Mercado de Serviços de Radiodifusão Televisiva

O mercado de serviços de radiodifusão televisiva refere-se à indústria global envolvida na entrega de conteúdo televisivo por meio de plataformas terrestres, por satélite, a cabo e digitais, atendendo a bilhões de espectadores em todo o mundo.

O Relatório do Mercado de Serviços de Radiodifusão Televisiva é Segmentado por Plataforma de Distribuição (TV de Radiodifusão Terrestre, TV de Radiodifusão por Satélite, TV a Cabo, IPTV, OTT/TV pela Internet), Tipo de Serviço (Baseado em Assinatura, Suportado por Publicidade, Pay-Per-View/Transacional), Tipo de Radiodifusor (Serviço Público, Comercial, Comunitário/Educacional), Gênero de Conteúdo (Entretenimento e Drama, Esportes, Notícias e Atualidades, Infantil e Família, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| TV de Radiodifusão Terrestre |

| TV de Radiodifusão por Satélite |

| TV a Cabo |

| IPTV |

| OTT / TV via Internet |

| Serviços Baseados em Assinatura |

| Serviços Suportados por Publicidade |

| Pagamento por Visualização / Transacional |

| Radiodifusores de Serviço Público |

| Radiodifusores Comerciais |

| Radiodifusores Comunitários / Educacionais |

| Entretenimento e Drama |

| Esportes |

| Notícias e Atualidades |

| Infantil e Família |

| Outros Gêneros de Conteúdo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Plataforma de Distribuição | TV de Radiodifusão Terrestre | ||

| TV de Radiodifusão por Satélite | |||

| TV a Cabo | |||

| IPTV | |||

| OTT / TV via Internet | |||

| Por Tipo de Serviço | Serviços Baseados em Assinatura | ||

| Serviços Suportados por Publicidade | |||

| Pagamento por Visualização / Transacional | |||

| Por Tipo de Radiodifusor | Radiodifusores de Serviço Público | ||

| Radiodifusores Comerciais | |||

| Radiodifusores Comunitários / Educacionais | |||

| Por Gênero de Conteúdo | Entretenimento e Drama | ||

| Esportes | |||

| Notícias e Atualidades | |||

| Infantil e Família | |||

| Outros Gêneros de Conteúdo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de radiodifusão televisiva e com que rapidez está crescendo?

O tamanho do mercado de serviços de radiodifusão televisiva foi de USD 582,07 bilhões em 2026 e deve atingir USD 784,47 bilhões até 2031, refletindo um CAGR de 6,15%.

Qual plataforma de distribuição está se expandindo mais rapidamente?

OTT e TV pela Internet são as plataformas de distribuição de crescimento mais rápido, avançando a um CAGR de 6,57% à medida que os sistemas operacionais de smart TV e os planos de dados móveis priorizam o acesso ao streaming.

Por que os serviços suportados por publicidade estão ganhando participação sobre os modelos de assinatura?

As marcas estão deslocando orçamentos para o inventário de televisão conectada com maior recall, e os consumidores que enfrentam fadiga de assinatura recebem bem os níveis gratuitos suportados por publicidade, levando a uma participação de receita de 55,78% em 2025 para os formatos financiados por publicidade.

Qual região deve registrar o maior crescimento até 2031?

O Oriente Médio tem previsão de registrar o CAGR mais rápido de 7,98%, à medida que os fundos soberanos de riqueza financiam a construção de estúdios e a implantação de fibra até o domicílio.

Como as emissoras estão respondendo aos crescentes custos de direitos esportivos?

Os grandes players consolidam plataformas e priorizam eventos de destaque, enquanto as emissoras menores se voltam para esportes de nicho ou conteúdo regional para evitar guerras de licitação insustentáveis.

Qual mudança tecnológica tem maior probabilidade de remodelar a radiodifusão terrestre nos EUA?

A transição para o ATSC 3.0, impulsionada pelos esforços da FCC para encerrar a transmissão simultânea do ATSC 1.0 e pelos subsídios de conversores da Pearl TV, habilita publicidade direcionada e serviços interativos, alinhando a radiodifusão por antena com a personalização centrada no digital.

Página atualizada pela última vez em: