Tamanho e Participação do Mercado de Social TV

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.61% CAGR |

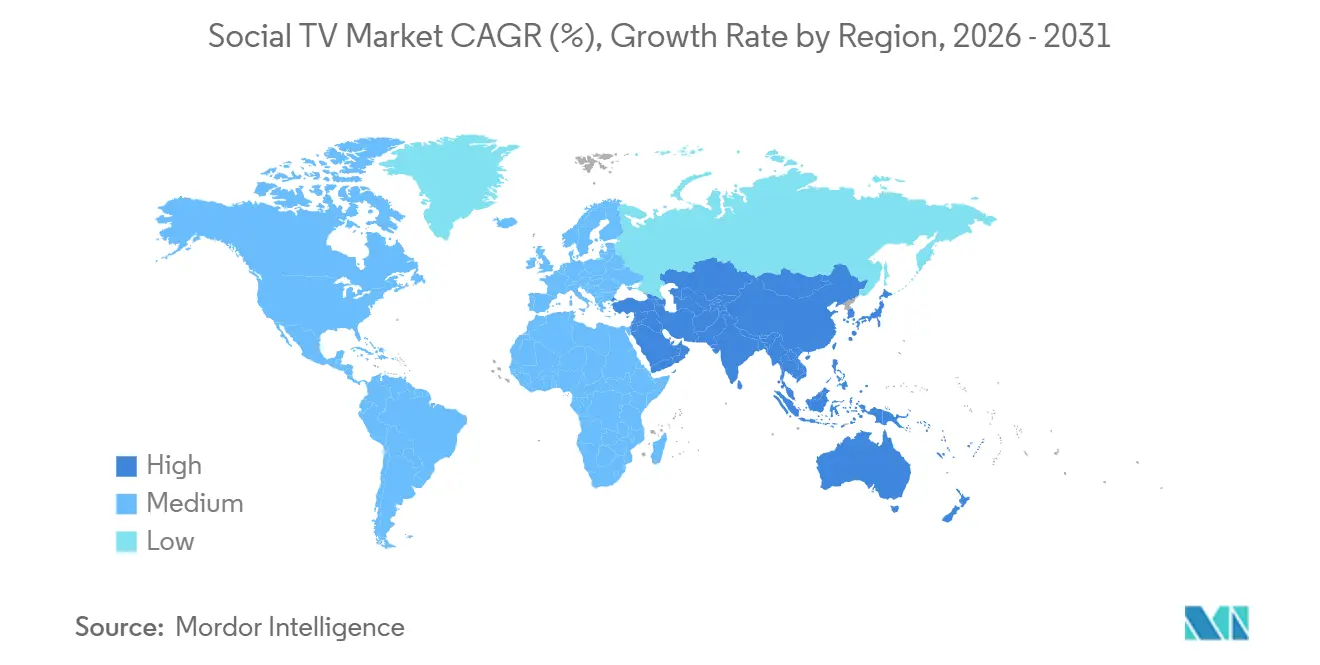

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Social TV por Mordor Intelligence

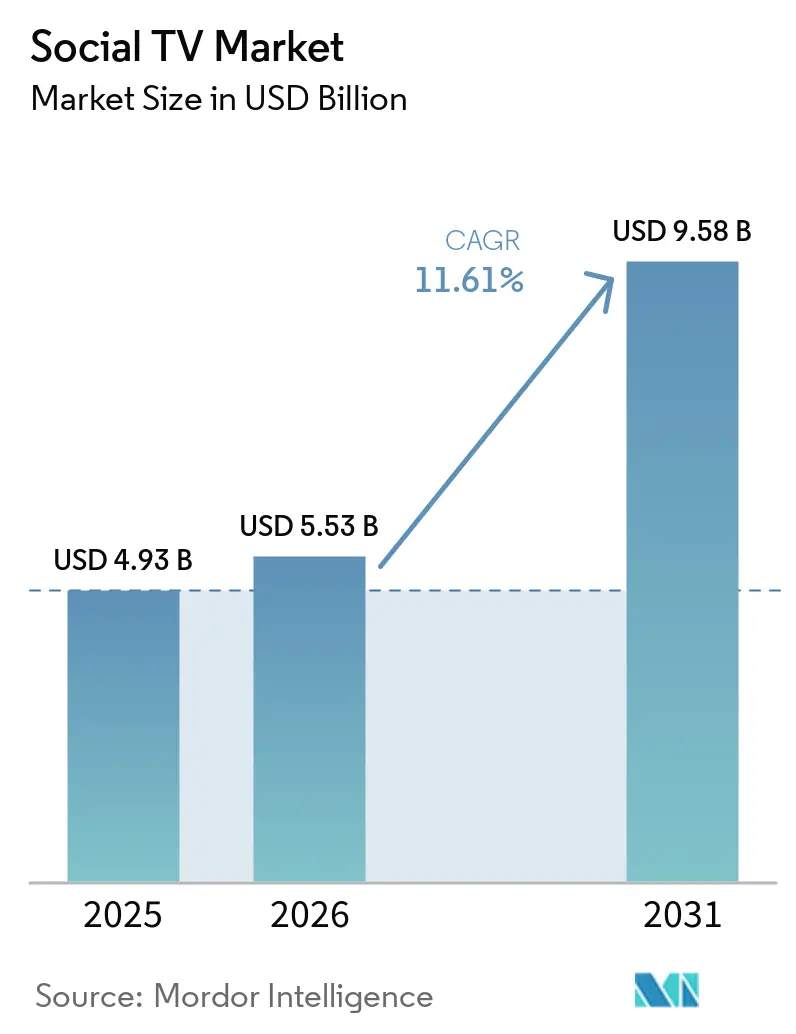

O tamanho do mercado de Social TV foi avaliado em USD 4,93 bilhões em 2025 e estima-se que cresça de USD 5,53 bilhões em 2026 para atingir USD 9,58 bilhões até 2031, a um CAGR de 11,61% durante o período de previsão (2026-2031). Três mudanças estruturais sustentam esse impulso: a publicidade programática está migrando dos canais lineares para a televisão conectada, a economia criadora está expandindo formatos de longa duração para a tela grande por meio de alianças como a parceria da Tubi com o TikTok em março de 2026, e os mecanismos de recomendação baseados em IA estão transformando a navegação passiva em duas telas em engajamento ativo e comprável. Os anunciantes dos Estados Unidos já alocaram mais de USD 10 bilhões em gastos incrementais em vídeo social em relação à televisão linear durante 2025, sinalizando uma inclinação irreversível em direção a ambientes de visualização comunitária. O Interactive Advertising Bureau projeta que os gastos com publicidade em TV conectada crescerão 13,8% em 2026, enquanto 70% dos compradores de TV conectada pretendem aumentar os orçamentos em uma média de 17%, mesmo que marcas menores enfrentem gargalos de produção criativa. Os operadores de plataforma que conseguem fundir dados, comércio e interatividade de baixa latência agora capturam valor desproporcional dentro do mercado de Social TV.

Principais Conclusões do Relatório

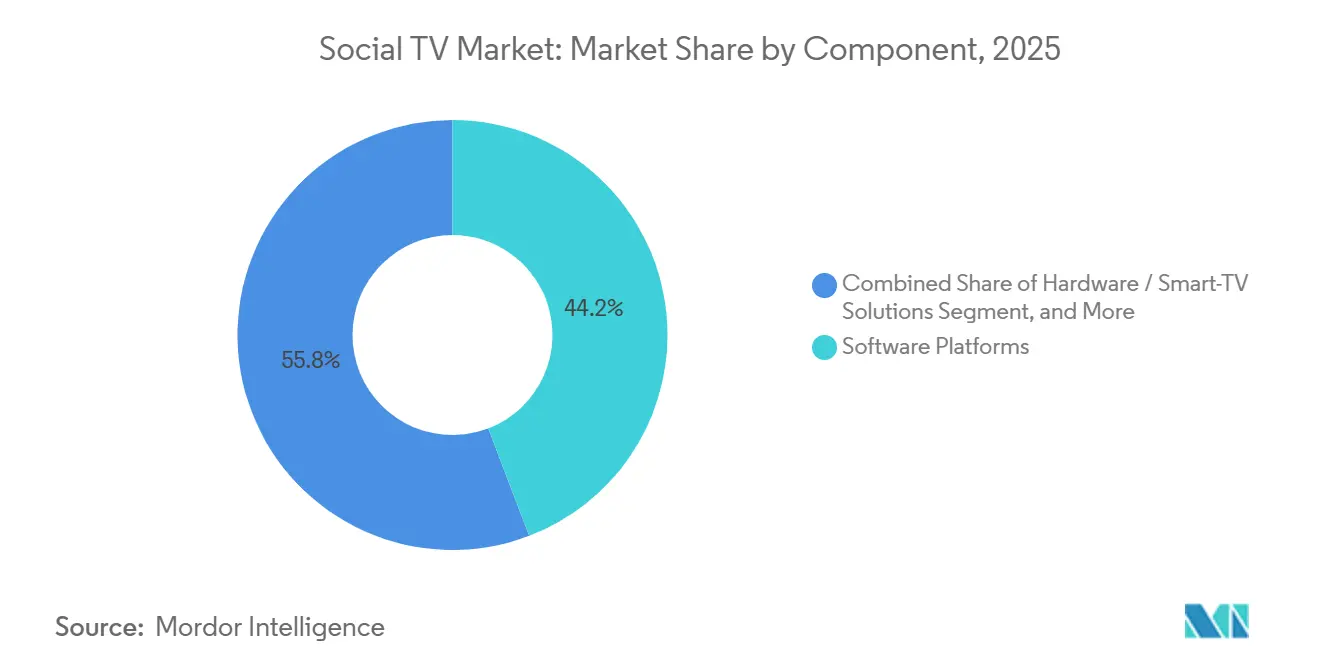

- Por componente, as plataformas de software lideraram com 44,19% da receita em 2025, enquanto as ferramentas de análise estão projetadas para registrar o CAGR mais rápido de 12,43% até 2031.

- Por aplicação, o engajamento de audiência e a construção de comunidade detinham 35,43% da participação do mercado de Social TV em 2025, mas as aplicações de comércio e TV comprável estão prontas para expandir a um CAGR de 12,78% até 2031.

- Por dispositivo e plataforma, as smart TVs e os sistemas operacionais de TV conectada capturaram 41,17% da receita de 2025, enquanto os consoles de jogos estão previstos para registrar um CAGR de 12,51% até 2031.

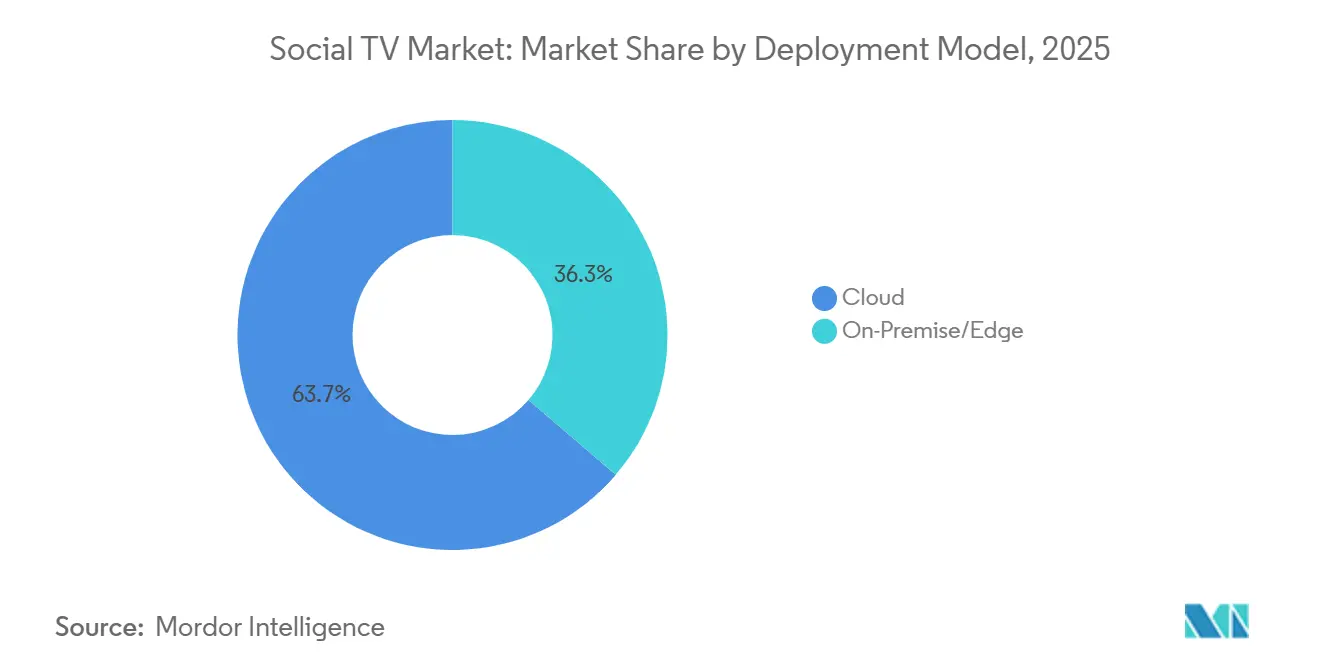

- Por modelo de implantação, as soluções em nuvem responderam por 63,73% de 2025 e devem crescer a um CAGR de 12,22%, superando as implantações de nicho em edge.

- Por usuário final, os provedores de OTT e serviços de streaming comandaram 38,83% das receitas em 2025, mas as ligas esportivas e proprietários de eventos estão definidos para ser o segmento de crescimento mais rápido com um CAGR de 12,39%.

- Por geografia, a América do Norte representou 34,89% do mercado de Social TV em 2025; a Ásia-Pacífico está projetada para registrar um CAGR de 12,49% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Social TV

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recomendações de Conteúdo Personalizadas Baseadas em IA | +2.1% | Global, avançado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão dos Gastos com Publicidade Programática em TV Conectada | +2.5% | América do Norte e Europa lideram, Ásia-Pacífico acelerando | Curto prazo (≤ 2 anos) |

| Experiências Síncronas de Segunda Tela Habilitadas por 5G | +1.4% | Núcleo na Ásia-Pacífico, expansão para cidades da América do Norte | Médio prazo (2-4 anos) |

| Integrações de Comércio Comprável e Social | +1.8% | América do Norte e Europa, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Sentimento de Audiência em Tempo Real como Moeda de Negociação | +1.2% | Global, focado em esportes e eventos ao vivo | Médio prazo (2-4 anos) |

| Alianças Estratégicas entre Plataformas OTT e Redes Sociais | +1.6% | Global, notável na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recomendações de Conteúdo Personalizadas Baseadas em IA

Os mecanismos de recomendação estão passando de atualizações programadas para modelagem comportamental contínua que atualiza sugestões em tempo real, transformando a descoberta em um serviço orientado por intenção. As horas de streaming dedicadas a programas liderados por criadores no The Roku Channel cresceram quase 80% ano a ano em 2025, refletindo o apetite dos consumidores por narrativas autênticas. O acordo da Disney para usar o Sora da OpenAI para 200 personagens icônicos mostra como a IA generativa pode reduzir os custos de produção enquanto localiza ativos em escala.[1]Roku Advertising, "The Shoppable TV Ad: Shopify + Action Ads," ADVERTISING.ROKU.COM No entanto, 58% dos espectadores relatam dificuldade em distinguir conteúdo real de sintético, levando 36% dos anunciantes a transferir recursos das redes sociais para ambientes de TV conectada percebidos como mais seguros. As plataformas que combinam personalização por IA com dados primários estão, portanto, posicionadas para sustentar tanto a fidelidade dos usuários quanto a confiança dos anunciantes.

Expansão dos Gastos com Publicidade Programática em TV Conectada

As integrações do lado da oferta agora permitem que os compradores ativem campanhas em inventários dispersos com uma única ordem de inserção, impulsionando o programático para uma participação esperada de 50% de todos os negócios de TV conectada em 2026. A parceria da Brightcove com a Magnite demonstra como metadados enriquecidos aumentam as taxas de preenchimento e eliminam espaços não vendidos. No Sudeste Asiático, os gastos com TV conectada programática aberta saltaram 43% ano a ano no primeiro trimestre de 2025, com 57% dos profissionais de marketing realocando pelo menos 40% dos orçamentos para telas conectadas. Apesar do crescimento, um quarto dos fundos incrementais migra de redes sociais e pesquisa, criando uma lacuna de ativos criativos para marcas menores que não possuem imagens com qualidade de transmissão.

Experiências Síncronas de Segunda Tela Habilitadas por 5G

As reduções de latência proporcionadas pelo 5G permitem sincronização em nível de milissegundos entre um stream principal e aplicativos móveis, possibilitando enquetes ao vivo, perguntas e respostas e replays em múltiplos ângulos sem desvio de tempo. As sobreposições da Sport Buff alcançaram 163 milhões de espectadores em 156 países durante o Eurovision, provando que os recursos em tempo real mantêm as audiências dentro do ecossistema da emissora. A tecnologia AiFi da Sound Dimension até converte telefones em alto-falantes perfeitamente sincronizados, elevando métricas de engajamento como o tempo de entrada a novos pacotes de patrocínio. A adoção, no entanto, concentra-se em corredores urbanos densos com implantações confiáveis de 5G, deixando territórios rurais em uma curva mais lenta.

Integrações de Comércio Comprável e Social

Os fluxos de checkout incorporados reduzem a distância entre a inspiração e a compra, transformando a televisão em um canal direto ao consumidor. Os Roku Action Ads vinculados à Shopify proporcionaram um aumento de 40% nas vendas para a LolaVie e converteram 1 em cada 4 carrinhos da Fatty15. A integração pós-aquisição do VIZIO OS pela Walmart permite que 150 milhões de compradores semanais façam login uma vez e sincronizem o comportamento de visualização com cestas de varejo. A parceria da DirecTV com a Glance mostra que agentes de IA podem triplicar a probabilidade de compra quando a visualização do produto é possível na tela. Ainda assim, essas experiências de alto ARPU permanecem mais viáveis na América do Norte e em partes da Europa, onde credenciais de pagamento e dispositivos conectados são onipresentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das Regulamentações de Privacidade e Uso de Dados | -1.3% | Europa e América do Norte, expansão para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ecossistema Fragmentado de Dispositivos e Sistemas Operacionais | -0.9% | Global, mercados com diversidade de hardware | Médio prazo (2-4 anos) |

| Falta de Padrões Unificados de Medição entre Plataformas | -0.8% | Global, agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Baixo ARPU em Mercados Emergentes Limita a Monetização | -1.1% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações de Privacidade e Uso de Dados

O GDPR, a Lei de Privacidade do Consumidor da Califórnia e novos estatutos estaduais forçam as plataformas a depender de dados consentidos e sinais contextuais, aumentando os custos de conformidade enquanto reduzem os conjuntos comportamentais. Regras globais divergentes complicam ainda mais os fluxos de trabalho, pois a Coreia do Sul aplica políticas rígidas de opt-in enquanto o Sudeste Asiático aplica regimes mais flexíveis. Os anunciantes que transferem gastos para TV conectada citam cada vez mais a transparência e a segurança da marca como filtros de decisão, de modo que os provedores que se certificam contra a ISO 27001 e estruturas similares ganham vantagem.

Baixo ARPU em Mercados Emergentes Limita a Monetização

Grandes bases de usuários na Índia, Indonésia e Brasil se traduzem em amplo alcance, mas receita por espectador reduzida. A JioStar gerou INR 8.010 crore (USD 883 milhões) com 450 milhões de usuários mensais, ressaltando a escala necessária para compensar os pequenos rendimentos. Pacotes de operadoras de telecomunicações, passes esportivos episódicos e modelos híbridos de publicidade mais micropagamento estão evoluindo como respostas, mas as lacunas de banda larga rural mantêm a penetração da TV conectada sob controle. Resumos de destaques gerados por IA que comprimem partidas em clipes de consumo rápido poderiam desbloquear receita de funil intermediário sem compromisso de longa duração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Ferramentas de Análise Monetizam o Sentimento em Tempo Real

As plataformas de software responderam por 44,19% da receita de 2025, ancoradas por suítes de gestão de conteúdo, mecanismos de recomendação e construtores de sobreposição interativa que permitem às emissoras adicionar enquetes e chat ao vivo sem reformular os fluxos de trabalho lineares. O Talkwalker Social Content Ratings, que absorve o produto legado da Nielsen, rastreia conversas em 172 redes e serviços de streaming, dando aos programadores uma forma de provar o valor de amplificação aos patrocinadores. A participação do mercado de Social TV detida pelas ferramentas de análise permanece modesta hoje, mas o segmento está projetado para registrar um CAGR de 12,43% à medida que os detentores de direitos traduzem o bate-papo bruto dos fãs em inventário vendável. As plataformas fundem o processamento de linguagem natural com visão computacional para que o sentimento em tempo real possa influenciar os preços de anúncios intermediários em menos de um segundo. Os fornecedores também agrupam painéis em camadas que comparam o desempenho com programas concorrentes, um recurso que reduz o trabalho de relatórios para estações locais com recursos limitados.

Os principais fornecedores de nuvem posicionam os módulos de análise como complementos aos serviços principais de transmissão, limitando a necessidade de soluções pontuais. O AI Artwork Engine da Amagi NOW, lançado em março de 2026, reduz os tempos de produção de ativos de dias para minutos ao gerar automaticamente miniaturas para TV conectada, dispositivos móveis e redes sociais, resolvendo um gargalo que antes atrasava o lançamento multicanal. Os primeiros adotantes, como o aplicativo Gotham Sports da YES Network, relataram um salto de 38% nas transmissões únicas médias por jogo após adicionar perguntas e respostas ricas em sentimento ao beisebol ao vivo. Como os anunciantes pagam prêmios por inventário verificado pelo buzz da segunda tela, as ferramentas de análise estão se tornando centrais para a pilha econômica do mercado de Social TV.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Comércio Supera o Engajamento Comunitário

O engajamento de audiência e a construção de comunidade responderam por 35,43% dos gastos de 2025, impulsionados por festas de visualização, sobreposições de quiz e emblemas de fandom que recompensam a visualização contínua. No entanto, as aplicações de comércio e TV comprável estão agora avançando a um CAGR de 12,78%, o mais alto na hierarquia do segmento. A unificação do VIZIO OS pela Walmart permite que 150 milhões de compradores semanais passem da descoberta ao checkout com um clique na tela da sala de estar. Os Roku Action Ads, combinados com a Shopify, aumentaram as vendas da LolaVie em 40% e provaram que a televisão pode igualar as taxas de conversão de carrinho antes exclusivas dos feeds sociais. O tamanho do mercado de Social TV vinculado aos recursos comunitários ainda importa porque os chats interativos estendem o tempo médio de visualização, aumentando indiretamente as impressões de anúncios.

No entanto, a eficiência de monetização inclina-se para experiências de comércio que encurtam o funil da inspiração à compra. Os dados da NBC Universal mostram que as ativações compráveis aumentaram o engajamento em 378% em todo o portfólio de programas entre o terceiro trimestre de 2023 e o quarto trimestre de 2024, confirmando que os ganchos de varejo elevam, em vez de canibalizar, a retenção de conteúdo. O Shopsense AI da Bell Media produz vitrines curadas em torno de programas de culinária e esportes, com 62,7% dos espectadores descobrindo pelo menos um novo produto, evidência de que o merchandising contextual ressoa. À medida que as credenciais de pagamento proliferam nos sistemas operacionais de TV, espera-se que o segmento de comércio adicione os maiores valores absolutos ao mercado de Social TV até 2031.

Por Dispositivo/Plataforma: Consoles Oferecem Vantagem Interativa

As smart TVs e os sistemas operacionais de TV conectada responderam por 41,17% da receita de dispositivos de 2025, impulsionados pela Roku, Samsung e LG exibindo widgets sociais na tela inicial. A Samsung Ads alcançou 12 milhões de espectadores em sete países do Sudeste Asiático, com 67% de reconhecimento e 74% de engajamento em domicílios de renda mais alta.[2]Samsung Ads, "Métricas de Alcance na Ásia-Pacífico," MISSIONMEDIA.ASIA Apesar dessa escala, os consoles de jogos exibem o CAGR mais rápido de 12,51% porque o PlayStation e o Xbox já possuem microfones, câmeras e entradas de controle que tornam os jogos de perguntas e respostas ou de previsão sem atrito.

Os fabricantes de consoles agora incorporam widgets de casas de apostas esportivas que permitem aos fãs fazer microapostas no próximo arremesso ou pênalti sem sair da partida, adicionando um fluxo de receita ausente na maioria dos sistemas operacionais de smart TV. As sobreposições Prime Vision da Amazon para transmissões da NFL, que identificam prováveis blitzes, ilustram como os pipelines de GPU de baixa latência transformam a visualização passiva em análise participativa. Os aplicativos móveis de segunda tela permanecem relevantes porque 85% dos espectadores norte-americanos mantêm um telefone por perto, mas o alcance duplicado frustra os anunciantes. Os gráficos de identidade entre dispositivos da The Trade Desk e da Magnite ganham valor, prometendo aos gerentes de marca um limite de frequência unificado em todo o mercado de Social TV.

Por Modelo de Implantação: Nuvem Escala, Edge Especializa

As arquiteturas em nuvem detinham 63,73% dos gastos de 2025 e devem expandir a um CAGR de 12,22% à medida que os eventos ao vivo geram picos de simultaneidade que apenas a computação elástica consegue absorver. Os dados da Brightcove mostram que milhões de solicitações de anúncios não preenchidas foram recuperadas após a migração para a inserção de anúncios no lado do servidor SpringServe da Magnite, ressaltando os ganhos de eficiência. As implantações em edge permanecem de nicho, lidando com tarefas sensíveis à latência, como áudio sincronizado ou apostas ao vivo, onde as penalidades de ida e volta prejudicam a experiência.

Os operadores combinam ambas as camadas em projetos híbridos: a nuvem armazena ativos de longa cauda e executa mecanismos de recomendação de IA, enquanto os nós de edge regionais lidam com sobreposições precisas de quadros durante as partidas da Liga dos Campeões. Essa divisão reduz os custos de trânsito e aumenta a confiabilidade, elementos críticos para sustentar a confiança dos anunciantes no mercado de Social TV mais amplo. Arquiteturas híbridas estão emergindo, onde a inferência de aprendizado de máquina é executada no edge enquanto o treinamento pesado de modelos permanece em nuvens centralizadas.

Por Usuário Final: Ligas Esportivas Lideram a Curva de Crescimento

As plataformas OTT capturaram 38,83% da receita de 2025, beneficiando-se de relacionamentos diretos com clientes que reduzem a dependência de redes de terceiros. No entanto, as ligas esportivas e os proprietários de eventos lideram o crescimento com um CAGR de 12,39% à medida que migram de direitos de mídia por atacado para modelos diretos ao fã. A expansão da Major League Baseball no TikTok gerou um aumento de 76% nas visualizações sociais da pós-temporada para 2 bilhões, prova de que as parcerias com criadores desbloqueiam novos públicos.

Os detentores de direitos agora medem o sucesso não apenas pelo alcance, mas também pela parcela de espectadores convertidos em perfis rastreáveis, uma métrica que varia de 1% a 60% para as principais propriedades. As ligas lançam aplicativos de fidelidade que oferecem destaques, mercadorias e bilhetes de apostas em uma única carteira, capturando dados de zero parte que alimentam a segmentação dinâmica de anúncios. O desempenho robusto aqui impulsiona diretamente o mercado de Social TV como um todo, pois os esportes premium comandam as impressões de custo por mil mais elevadas no streaming.

Análise Geográfica

A América do Norte reteve 34,89% da receita de 2025, sustentada por alto ARPU e trilhos programáticos maduros. Os gastos com publicidade em TV conectada estão projetados para atingir cerca de USD 38 bilhões em 2026, um aumento de 13,8% ano a ano, com 70% dos anunciantes aumentando os orçamentos em 17% em média. Integrações de comércio como o login único do VIZIO OS da Walmart já vinculam a exposição ao streaming às vendas nas lojas, aumentando o alcance incremental para marcas como a Cafe Bustelo em 98%. O 5G generalizado ajuda a sincronizar os aprimoramentos de segunda tela em transmissões esportivas de grande escala.

A Europa apresenta infraestrutura paralela, mas opera sob regras de privacidade mais rígidas. As cláusulas do GDPR que restringem o redirecionamento comportamental forçam as plataformas a investir em mecanismos contextuais, adicionando custo, mas também criando uma barreira de qualidade. Os padrões do Comitê Conjunto da Indústria avançam lentamente, deixando os compradores a lidar com múltiplas moedas de medição, um ponto de dor que restringe a velocidade dos gastos na região. As audiências do Sudeste Asiático preferem narrativas domésticas, levando as OTTs regionais a integrar recursos sociais em torno de propriedades intelectuais culturalmente relevantes.

A Ásia-Pacífico, prevista para crescer a um CAGR de 12,49% até 2031, adicionará quase 100 milhões de domicílios com TV conectada fora da China, liderados pela Índia e pelo Japão.[3]A Receita de Vídeo da Ásia-Pacífico Deve Atingir USD 196 Bilhões até 2030," HOLLYWOODREPORTER.COM Os gastos com programática aberta no Sudeste Asiático saltaram 43% ano a ano no primeiro trimestre de 2025, sinalizando que as plataformas do lado da demanda estão fechando as lacunas de fragmentação. A América do Sul e o Oriente Médio e África lutam com baixo ARPU, impulsionando as microassinaturas agrupadas por operadoras de telecomunicações como soluções provisórias. Ainda assim, as principais partidas de futebol e críquete geram CPMs de duas a cinco vezes acima das linhas de base de entretenimento, garantindo que as janelas ao vivo de alto valor continuem a mover o ponteiro do mercado de Social TV nas regiões emergentes.

Cenário Competitivo

O mercado de Social TV permanece moderadamente concentrado: as 15 principais plataformas de vídeo online responderam por 58% da receita de 2025, com YouTube, ByteDance e Netflix liderando o caminho. A participação da Tubi no streaming com suporte de publicidade cresceu de 2,2% em maio de 2025 para 6,2% no quarto trimestre do mesmo ano após adotar formatos liderados por criadores. O especialista em tecnologia de publicidade The Trade Desk aproveita seu Ventura OS para capturar orçamentos realocados da TV linear, em parceria com a Disney e a Paramount para criar canais padronizados para compras direcionadas.

A aquisição do VIZIO pela Walmart combina o alcance de publicidade em TV conectada com dados de varejo de circuito fechado, impulsionando taxas de descoberta de produtos de 65% nas primeiras campanhas. O gráfico de conhecimento da TiVo integra o buzz social nos metadados, permitindo que os operadores exibam carrosséis personalizados que aumentam as taxas de cliques em conteúdo patrocinado.[4]Walmart e VIZIO Revelam Integrações de Conteúdo para Comércio," THESHELBYREPORT.COM As bolsas independentes do lado da venda, como a Magnite, atraem editores que buscam alternativas aos jardins murados, enquanto a The Trade Desk consolida a demanda, prometendo frequência deduplicada em todo o mercado de Social TV.

Os disruptores emergentes concentram-se em agentes de IA que recortam resumos de destaques, traduzem automaticamente legendas e até preveem as melhores ofertas seguintes. Sessenta e seis por cento dos compradores de mídia agora priorizam plataformas que fundem conteúdo, comércio e medição em um único fluxo de trabalho, um parâmetro que favorece os ecossistemas capazes de demonstrar rendimento incremental em cada impressão. A fragmentação remanescente entre dispositivos e estruturas de privacidade garante uma disputa contínua por participação, mas também preserva espaço para inovadores de nicho.

Líderes do Setor de Social TV

Brightcove Inc.

Kaltura Inc.

Khoros LLC

Conviva Inc.

Grabyo Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Amagi introduziu um módulo de Geração de Arte por IA dentro da Amagi NOW, reduzindo o tempo de produção de miniaturas de dias para minutos.

- Março de 2026: A Walmart e a VIZIO lançaram o login unificado de conta no VIZIO OS e nas TVs onn, criando um canal de identidade de varejo vinculado a 150 milhões de compradores semanais.

- Março de 2026: A Major League Baseball aprofundou seu acordo com o TikTok e investiu na Jomboy Media, gerando 2 bilhões de visualizações na pós-temporada, um aumento de 76% ano a ano.

- Dezembro de 2025: A DirecTV fez parceria com a Glance para incorporar compras baseadas em IA no hardware Gemini, com usuários passando 120 minutos diários na experiência.

Escopo do Relatório Global do Mercado de Social TV

O Mercado de Social TV abrange plataformas, aplicações e tecnologias que permitem aos espectadores interagir com o conteúdo televisivo em tempo real por meio de redes sociais e outros canais digitais. Este mercado concentra-se em aprimorar o engajamento da audiência integrando recursos de redes sociais com as experiências tradicionais de visualização de TV, criando assim um ecossistema de entretenimento mais interativo e conectado.

O Relatório do Mercado de Social TV é Segmentado por Componente (Software, Serviços e Hardware), Aplicação (Engajamento de Audiência, Comércio, Publicidade, Descoberta de Conteúdo e Jogos), Dispositivo e Plataforma (Smart TVs, Consoles de Jogos, Aplicativos Móveis, Reprodutores de Streaming e Navegadores Web), Modelo de Implantação (Nuvem, Local e Edge), Usuário Final (Provedores OTT, Ligas Esportivas, Emissoras, Anunciantes e Estúdios de Conteúdo) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataformas de Software |

| Serviços |

| Soluções de Hardware/Smart TV |

| Ferramentas de Análise de Social TV |

| Engajamento de Audiência e Construção de Comunidade |

| Publicidade Direcionada e Patrocínio |

| Descoberta de Conteúdo e Recomendações |

| Jogos Sociais/Programação Interativa |

| Comércio e TV Comprável |

| Smart TVs e Sistemas Operacionais de TV Conectada |

| Aplicativos Móveis e de Tablet para Segunda Tela |

| Reprodutores de Mídia em Streaming e Decodificadores |

| Interfaces de Navegador Web |

| Consoles de Jogos |

| Nuvem |

| Local/Edge |

| Emissoras e Operadoras de TV por Assinatura |

| Provedores OTT e Serviços de Streaming |

| Anunciantes e Marcas |

| Estúdios de Produção de Conteúdo |

| Ligas Esportivas e Proprietários de Eventos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Plataformas de Software | ||

| Serviços | |||

| Soluções de Hardware/Smart TV | |||

| Ferramentas de Análise de Social TV | |||

| Por Aplicação | Engajamento de Audiência e Construção de Comunidade | ||

| Publicidade Direcionada e Patrocínio | |||

| Descoberta de Conteúdo e Recomendações | |||

| Jogos Sociais/Programação Interativa | |||

| Comércio e TV Comprável | |||

| Por Dispositivo/Plataforma | Smart TVs e Sistemas Operacionais de TV Conectada | ||

| Aplicativos Móveis e de Tablet para Segunda Tela | |||

| Reprodutores de Mídia em Streaming e Decodificadores | |||

| Interfaces de Navegador Web | |||

| Consoles de Jogos | |||

| Por Modelo de Implantação | Nuvem | ||

| Local/Edge | |||

| Por Usuário Final | Emissoras e Operadoras de TV por Assinatura | ||

| Provedores OTT e Serviços de Streaming | |||

| Anunciantes e Marcas | |||

| Estúdios de Produção de Conteúdo | |||

| Ligas Esportivas e Proprietários de Eventos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Social TV e seu crescimento projetado?

O tamanho do mercado de Social TV atingiu USD 5,53 bilhões em 2026 e está previsto para subir para USD 9,58 bilhões até 2031, registrando um CAGR de 11,61% no período de 2026-2031.

Qual aplicação crescerá rapidamente dentro do Social TV?

As aplicações de comércio e TV comprável estão projetadas para expandir a um CAGR de 12,78% até 2031, à medida que o checkout integrado encurta o caminho da visualização à compra.

Por que os consoles de jogos são importantes para a adoção do Social TV?

Os consoles combinam hardware de baixa latência com controles integrados, permitindo que as emissoras incorporem chat ao vivo, perguntas e respostas e apostas, o que impulsiona o CAGR mais rápido de 12,51% entre as plataformas de dispositivos.

Como as regulamentações de privacidade afetam a monetização?

O GDPR e a CCPA forçam as plataformas a reconstruir os mecanismos de publicidade em torno de dados primários e contextuais, reduzindo os conjuntos de segmentação, mas melhorando a segurança da marca, o que sustenta a confiança dos anunciantes apesar dos maiores custos de conformidade.

Qual região oferece o maior potencial de crescimento no curto prazo?

A Ásia-Pacífico apresenta um CAGR previsto de 12,49% e adicionará aproximadamente 100 milhões de domicílios com TV conectada até 2030, impulsionada pela Índia e pelo Japão adotando o streaming com suporte de publicidade em escala.

Quais movimentos estratégicos definem a concorrência atual?

A integração vertical domina: a Walmart vincula as telas VIZIO aos dados de varejo, enquanto a Tubi faz parceria com criadores do TikTok, ilustrando como conteúdo, comércio e medição agora convergem em plataformas únicas.

Página atualizada pela última vez em: